(来源:中原证券研究所)

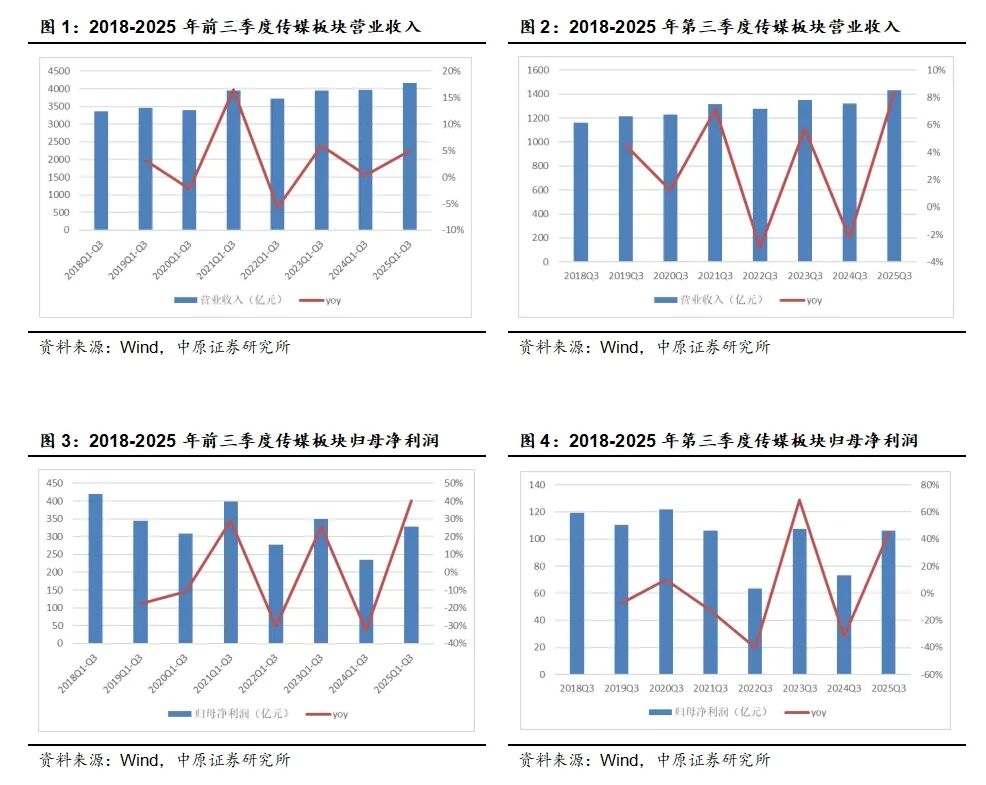

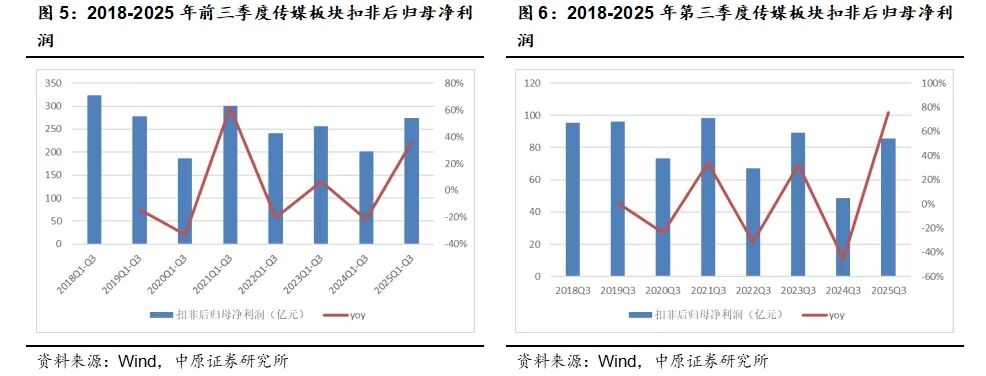

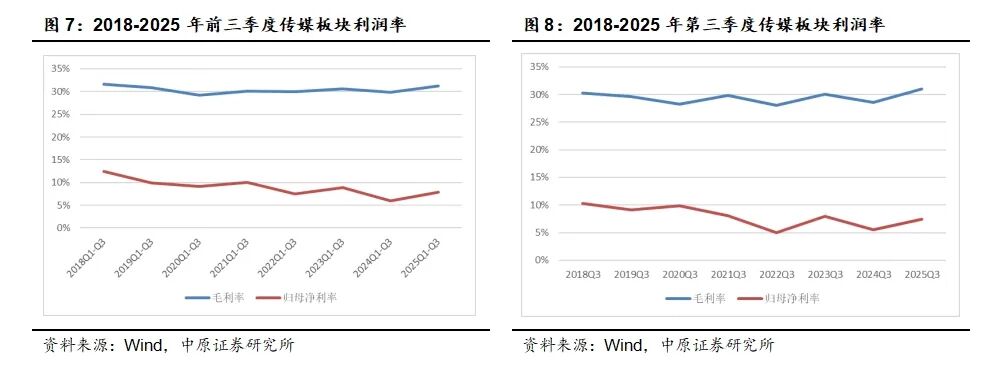

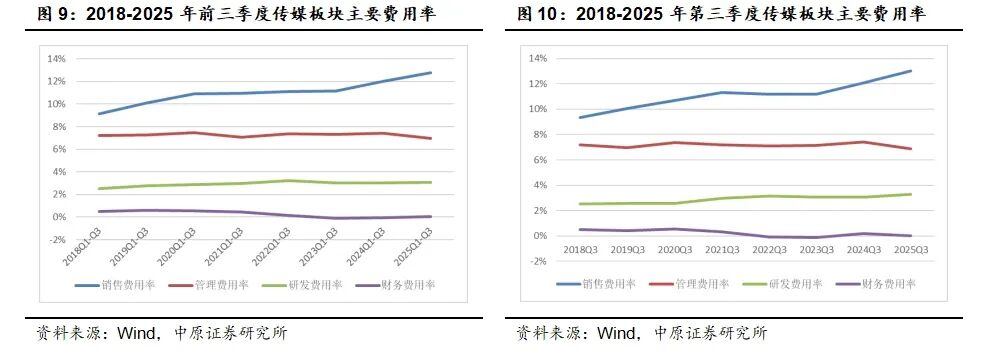

三季度营收创新高,利润大幅回升。2025年前三季度传媒板块总体营业收入为4160.65亿元,同比增加4.98%,归母净利润328.91亿元,同比增加40.23%。其中Q3单季度营业收入1431.78亿元,同比增加8.41%,归母净利润106.17亿元,同比增加44.74%。在营业收入端,2025年前三季度以及2025Q3均达到历年同期最高水平;归母净利润以及扣非后归母净利润端相比2024年同期有较大幅度的回升。

基金大幅加仓板块,游戏公司受青睐。剔除H股后,2025Q3公募基金对传媒板块重仓持股总市值593.94亿元,环比2025Q2增加了230.53亿元,增幅63.43%。2025年以来公募基金已经连续3个季度大幅增持传媒板块,并且当前公募基金对板块的重仓市值达到2019年以来的第二高。当前传媒板块重仓市值/基金重仓市值比重达到1.78%,环比提升0.38pct,也达到2021Q1以来的季度最高水平。其中游戏板块受到公募基金的加仓十分明显,重仓市值435.46亿元,环比大幅增加220.43亿元,重仓市值占比达到73.32%,环比提升14.15pct,ST华通、巨人网络、吉比特、神州泰岳、三七互娱、恺英网络等游戏公司的重仓市值均有较大提升。

投资建议:传媒板块2025年前三季度以及第三季度业绩表现优异,营收规模创新高,利润同比增幅超40%。子板块中游戏板块的市场景气度高,基本面优异,多家游戏公司新品市场表现好,对于传媒整体业绩增长的推动力强;影视板块Q3业绩也随暑期档票房回升呈现回暖;出版板块短期营收和营业利润承压,整体利润增长依赖所得税政策影响,但由于整体估值较低叠加具备高股息的特征,依然具有防御性价值;广告营销板块头部公司业绩增长稳健,盈利能力提升。

从基金重仓持股变化情况来看,2025Q3公募基金对传媒板块有明显的加配,持仓规模以及配置比例都达到近5年新高。从加仓情况来看,具有业绩增长优势、景气度高的公司和板块更受关注。

建议关注:1)目前产业景气度较高的游戏产业、IP衍生品产业;2)技术持续迭代、模型能力提升,应用空间广阔的AI应用+内容产业;3)市场需求刚性、盈利质量好、估值低、股息率高,具有防御性价值的国有教育出版公司;4)受益于经济预期好转带来广告投放需求提升、竞争格局优化、盈利能力增强的梯媒龙头。

关注个股:吉比特、恺英网络、三七互娱、完美世界、光线传媒、万达电影、中原传媒、分众传媒

风险提示:宏观经济影响文化消费与广告需求;技术进展及落地不及预期;行业监管政策变化;内容产品市场表现以及上线进度不及预期;基金持仓数据样本仅包含重仓股数据,可能与全部持仓存在偏差

报告正文

1. 三季度业绩综述:营收创新高,利润大幅回升

根据Wind统计(均采用加总值或加总平均值),2025年前三季度传媒板块140家上市公司总体营业收入为4160.65亿元,同比增加4.98%,归母净利润328.91亿元,同比增加40.23%,扣非后归母净利润273.98亿元,同比增加36.13%。

其中Q3单季度营业收入1431.78亿元,同比增加8.41%,归母净利润106.17亿元,同比增加44.74%,扣非后归母净利润85.44亿元,同比增加75.72%。

在营业收入端,2025年前三季度以及2025Q3均达到历年同期最高水平;归母净利润以及扣非后归母净利润端相比2024年同期有较大幅度的回升。

在盈利能力方面,2025年前三季度传媒板块的整体毛利率31.27%,同比提升1.42pct,归母净利率7.91%,同比提升1.99pct;2025Q3单季度整体毛利率31.05%,同比提升2.50pct,归母净利率7.42%,同比提升1.87pct。整体的盈利能力有所提升。

费用率方面,2025年前三季度板块总体的销售费用率、管理费用率、研发费用率分别为12.77%、6.98%、3.07%,同比分别变动0.77pct、-0.43pct、0.03pct;2025Q3单季度的销售费用率、管理费用率、研发费用率分别为13.04%、6.88%、3.30%,同比分别变动0.98cpt、-0.53pct、0.23pct。主要费用率有相比2024年同期有小幅提升,但总体稳定。

2. 子板块业绩:行业分化明显,游戏板块业绩成长性好

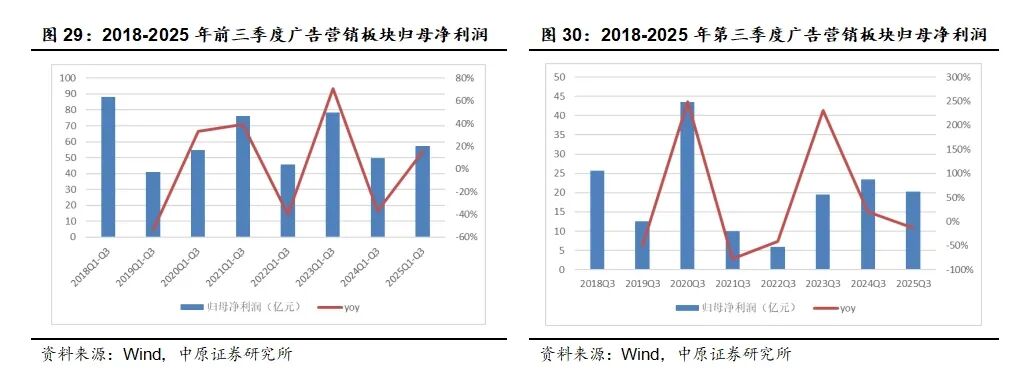

各子板块的业绩分化较为明显。游戏板块市场景气度高,基本面优异,多家游戏公司进入新品周期且新品表现优异,带动游戏板块整体业绩的大幅提升。影视板块前三季度业绩增长较为显著,但受内容周期等原因,Q1和Q3业绩增长较好,Q2板块的业绩下滑较为显著;出版板块利润端受所得税政策影响的延续增加比较明显,但教辅征订方式变化以及大众图书市场需求变化对营收、营业利润依然造成影响;广告营销板块前三季度业绩增长较为稳健,第三季度利润同比下滑主要是受利欧股份持有的各类股票、基金公允价值变动较大影响,公司的公允价值变动净收益由2024Q3的5.53亿元下滑至3522万元。

游戏板块

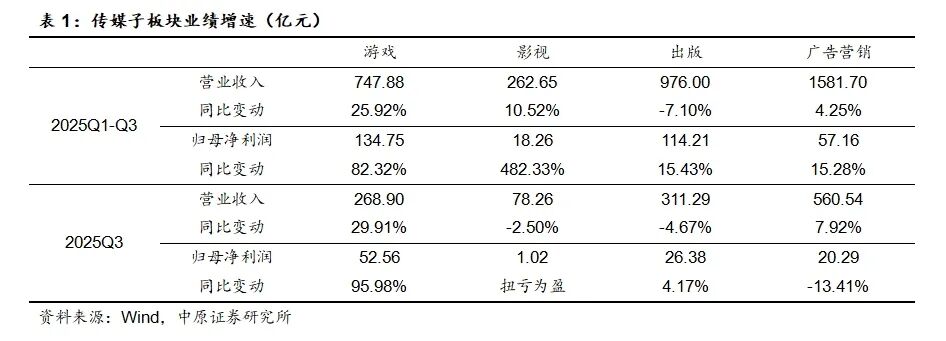

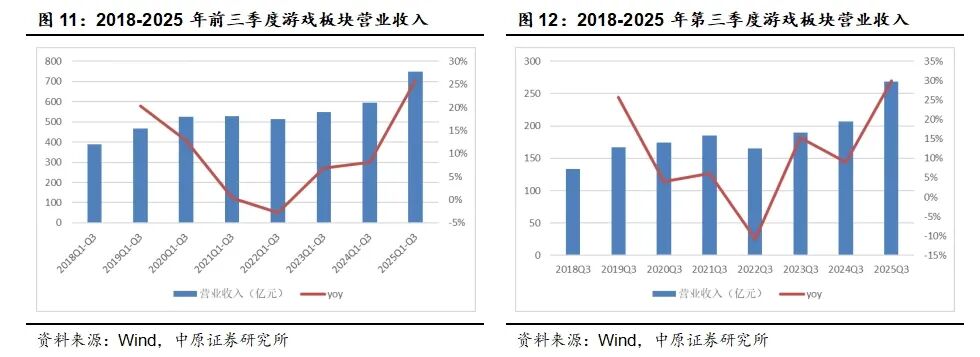

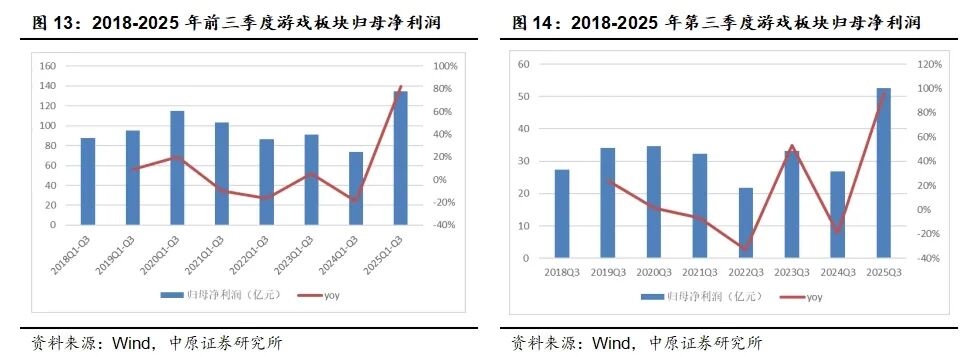

游戏板块2025年前三季度营业收入747.88亿元,同比增加25.92%,归母净利润134.75亿元,同比增加82.32%;2025Q3营业收入268.90亿元,同比增加29.91%,归母净利润52.56亿元,同比增加95.98%。

受益于A股多家游戏公司的新品周期,2025年前三季度和第三季度,游戏板块的营业收入和归母净利润都实现了较大幅度的增长,且都以较大的优势达到历年同期的最高点。此外,游戏板块的整体收入已经连续10个季度实现同比增长、连续6个季度实现环比增长,板块展现出了较强的业绩成长性。

此外,截至2025年三季度末,游戏板块整体的合同负债72.38亿元,相比2025年半年度末增加约2.00亿元,相比2024年末增加约4.34亿元,预计国内游戏玩家充值流水表现较好,未来将随着充值权益的消耗逐步确认为未来游戏公司的收入。

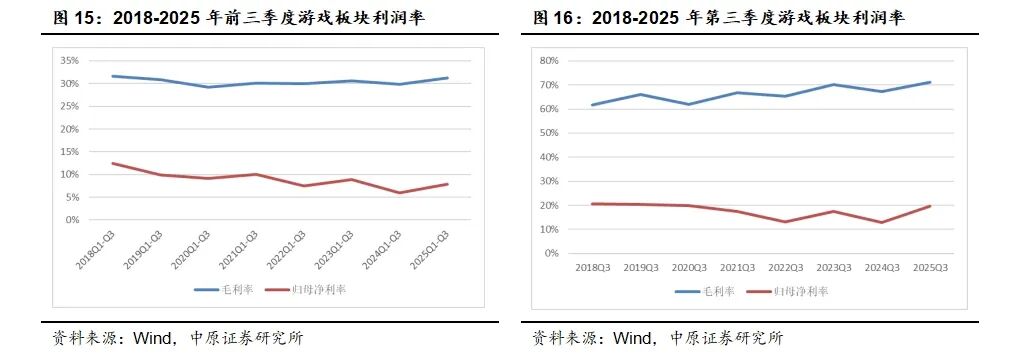

2025年前三季度板块的毛利率由上年同期的67.95%提升1.46pct至69.41%,第三季度毛利率由2024Q3的67.21%提升3.91pct至71.13%,随着游戏公司对低分成、高毛利的官服渠道以及第三方渠道的发力,整体的毛利率也有所提升。

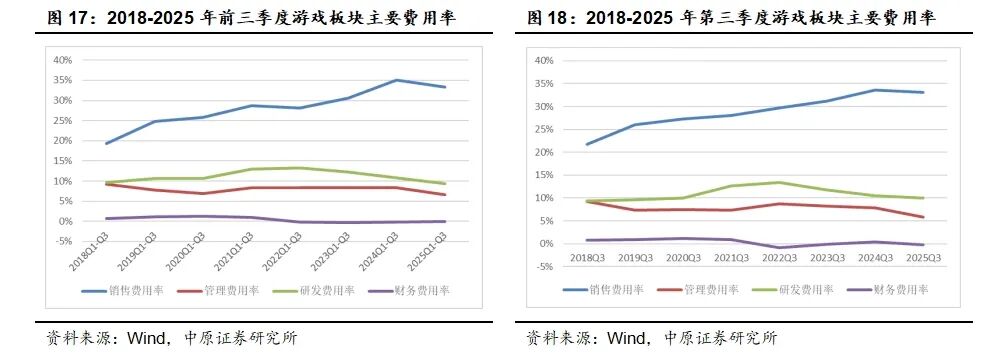

各项主要费用率均有不同程度的下降。2025年前三季度销售费用率、管理费用率、研发费用率分别为33.32%、6.65%、9.34%,同比下滑1.79cpt、1.64pct、1.50pct;第三季度销售费用率、管理费用率、研发费用率分别为33.11%、5.86%、9.95%,同比分别下滑0.52pct、2.00pct、0.56pct。

由于新品周期带动,2025年A股游戏公司的营销发行费用以及研发费用(预计系针对市场表现优异的新品研发团队的奖金支出)增加相对明显,但由于收入端增速更高,因此费用率也有不同程度的下滑,而在管理费用端整体稳定,2025Q3同比2024Q3还有进一步的减少。显示出游戏公司整体的费用管控能力提升。

毛利率提升叠加主要费用率的下滑,游戏板块前三季度的归母净利率为18.02%,同比提升5.57pct,第三季度归母净利率19.55%,同比提升6.59pct。

从游戏板块头部企业的业绩变化来看,2025Q3,ST华通、巨人网络、恺英网络、吉比特实现了收入和利润的同比环比双提升。完美世界在收入端实现了同比环比双提升,归母净利润端虽然环比减少,但同比实现了较大程度的扭亏为盈;冰川网络、三七互娱、顺网科技虽然收入同比下滑,但利润端实现同比环比双提升。

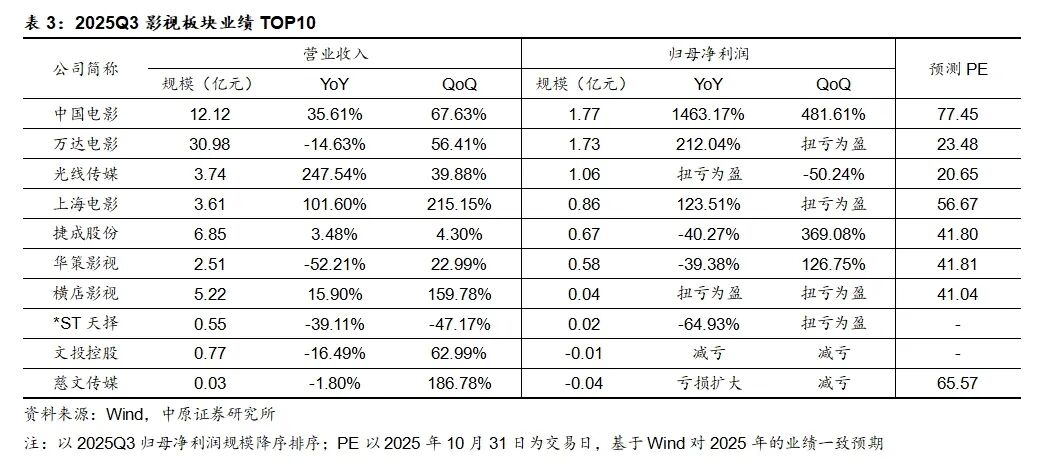

影视板块

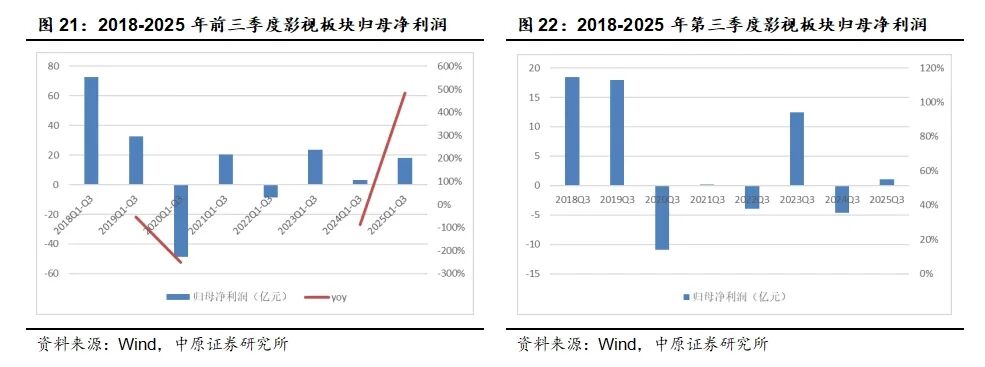

影视板块18家公司2025年前三季度营业收入262.65亿元,同比增加10.52%,归母净利润18.26亿元,同比增加482.33%;2025Q3营业收入78.26亿元,同比减少2.50%,归母净利润由2024Q3的-4.00亿元转为盈利1.02亿元。

由于影视内容尤其是电影内容存在天然的不确定性,内容周期驱动以及爆款依赖导致影视板块整体的业绩波动幅度比较大,业绩稳定性相对差。

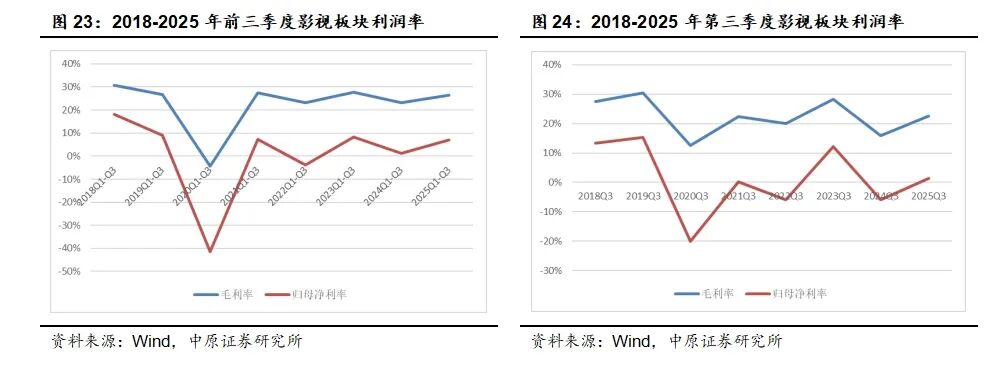

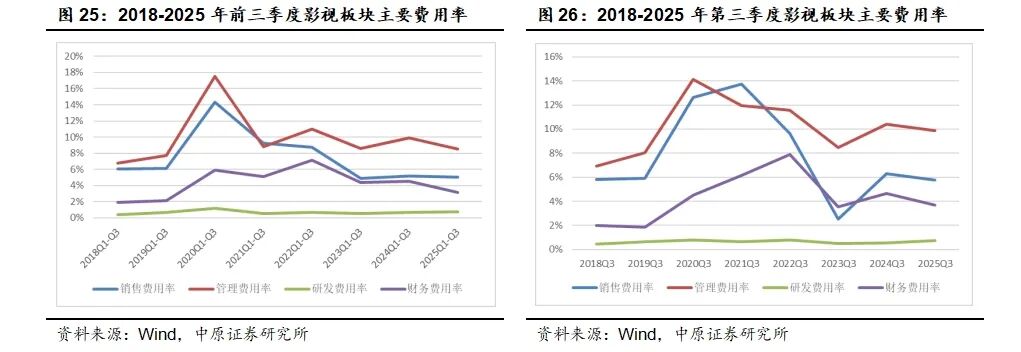

2025年前三季度影视板块毛利率26.57%,同比提升3.36pct,第三季度毛利率22.49%,同比提升6.61pct。同时整体费用率也有下滑,2025年前三季度的销售费用率、管理费用率、研发费用率、财务费用率分别为5.07%、8.55%、0.75%、3.15%,同比分别变动-0.08pct、-1.31pct、+0.07pct、-1.37pct;第三季度的销售费用率、管理费用率、研发费用率、财务费用率分别为5.77%、9.86%、0.74%、3.71%,同比分别变动-0.54cpt、-0.53pct、+0.18pct、-0.94pct。

毛利率的提升加上费用率的下滑,影视板块前三季度的归母净利率同比提升5.63pct至6.95%,第三季度归母净利率提升7.13pct至1.31%。

从影视板块头部企业的变化来看,2025Q3,中国电影在收入和利润端都实现了同比与环比的大幅提升,利润同比增长达1463.17%,环比增长达481.61%,增长主要来自于主投主控的《南京照相馆》以及其他主投或参投影片的上映,但前三季度公司的整体业绩承压,归母净利润同比减少69.22%;其他公司中,万达电影、上海电影、横店影视2025Q3利润端同比环比均有明显增长,2025年前三季度利润也有不同程度增加。

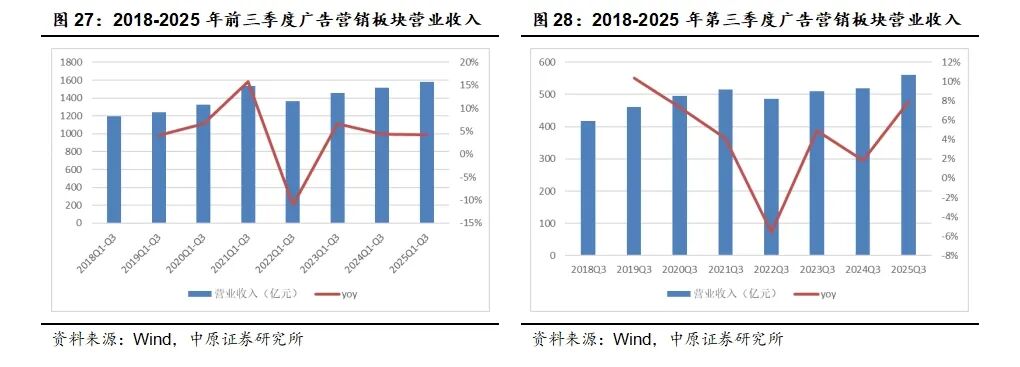

广告营销

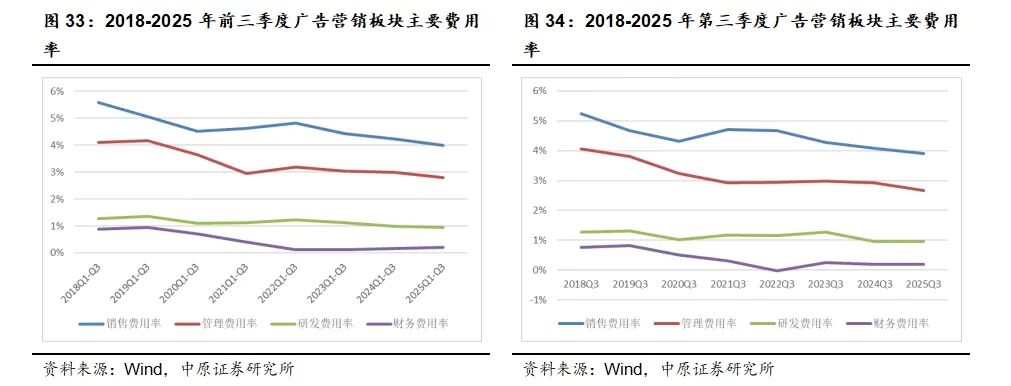

广告营销板块38家公司2025年前三季度营业收入1581.70亿元,同比增加4.25%,归母净利润57.16亿元,同比增加15.28%;第三季度营业收入560.54亿元,同比增加7.92%,归母净利润20.29亿元,同比减少13.41%。收入端达到历年同期新高。

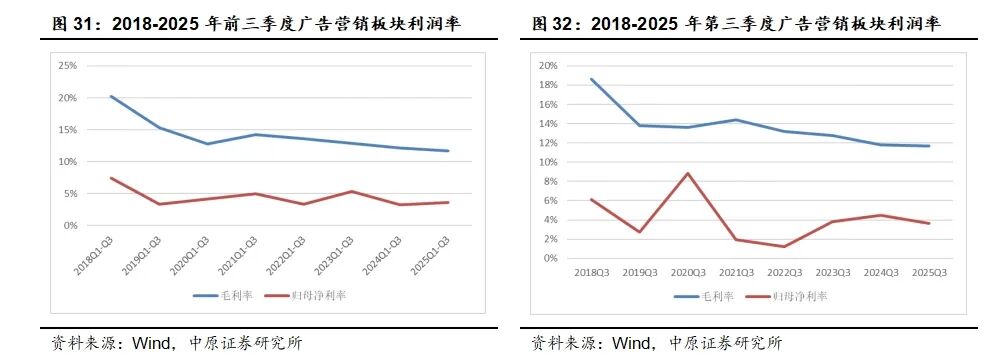

2025年前三季度广告营销板块毛利率11.74%,同比下滑0.44pct,第三季度毛利率11.71%,同比下滑0.10pct。虽然广告营销板块整体的收入实现增长并创新高,但市场竞争压力下广告营销公司的毛利率面临增长瓶颈,呈现出持续下滑的态势。

整体费用率端有小幅下滑,2025年前三季度的销售费用率、管理费用率、研发费用率分别为3.99%、2.80%、0.93%,同比下滑0.25pct、0.19pct、0.05pct;第三季度的销售费用率、管理费用率、研发费用率分别为3.91%、2.67%、0.96%,同比分别下滑0.18pct、0.24pct、0.00pct。

广告营销板块前三季度的整体归母净利率为3.61%,同比小幅提升0.35pct,第三季度的归母净利率3.62%,同比下滑0.89pct。

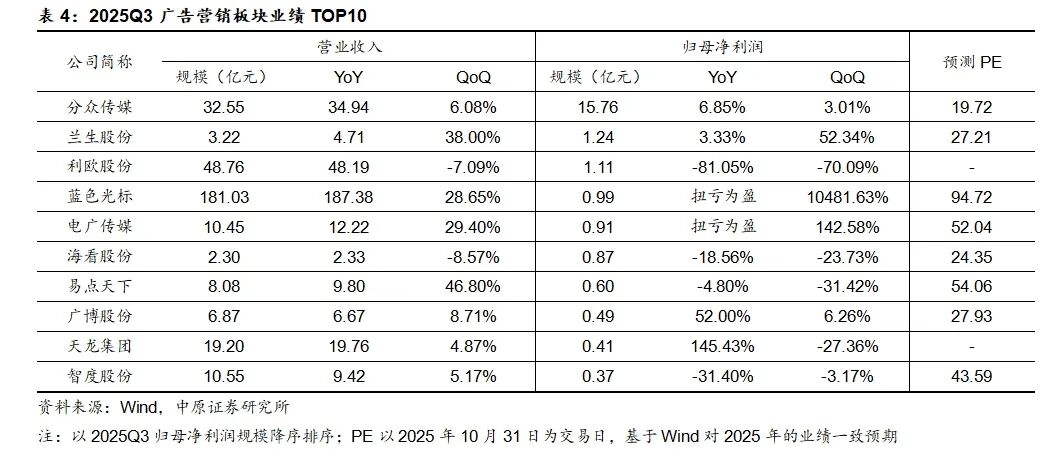

从广告营销板块头部企业的变化来看,2025Q3,分众传媒、兰生股份、蓝色光标、电广传媒、广博股份都在收入和利润端实现了同比环比的双增长。其中梯媒领域头部公司分众传媒前三季度的业绩增长稳健,毛利率持续提升并达到近年来新高;利欧股份前三季度实现较大幅度的扭亏为盈。

出版板块

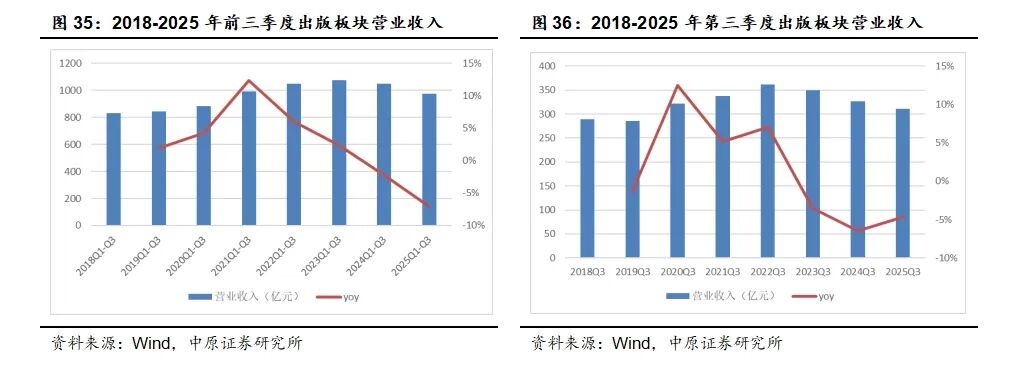

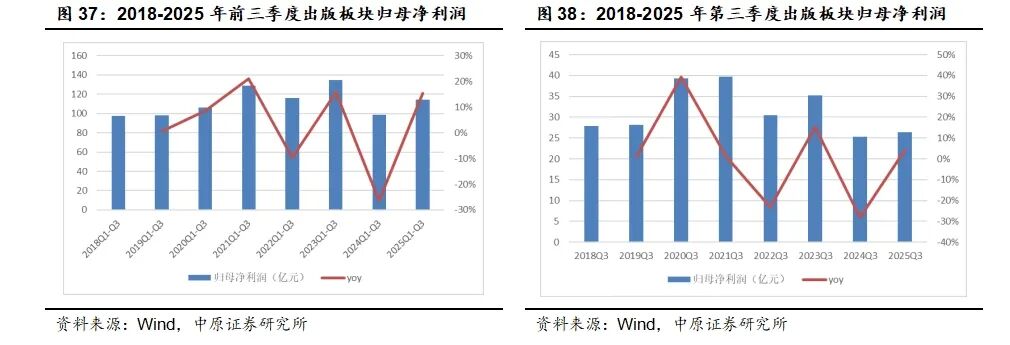

出版板块31家公司2025年前三季度营业收入976.00亿元,同比减少7.10%,归母净利润114.21亿元,同比增加15.43%;第三季度营业收入311.29亿元,同比减少4.67%,归母净利润26.38亿元,同比增加4.17%。

出版板块收入端的下滑主要是受部分地区教材教辅征订模式变化以及图书行业整体需求的下降影响,利润端的增长主要是受税收政策影响的延续。剔除所得税的因素后,2025年前三季度和第三季度出版板块的利润总额分别同比减少9.52%和13.96%。预计自2026年起,所得税政策将不再对出版板块的利润造成显著影响。

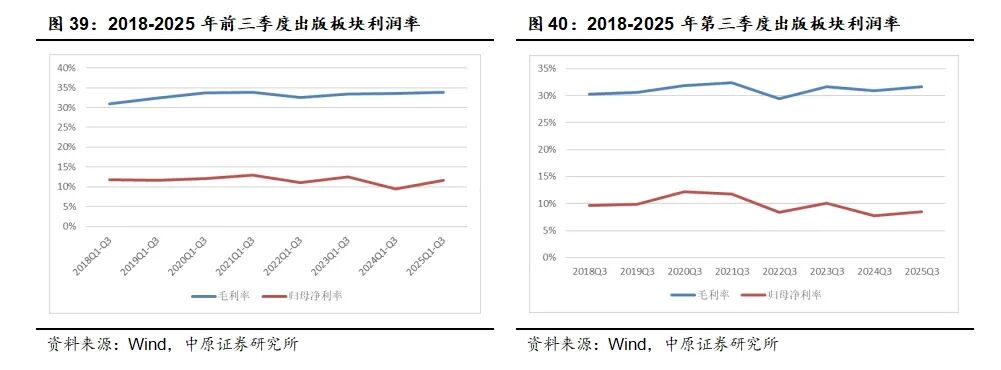

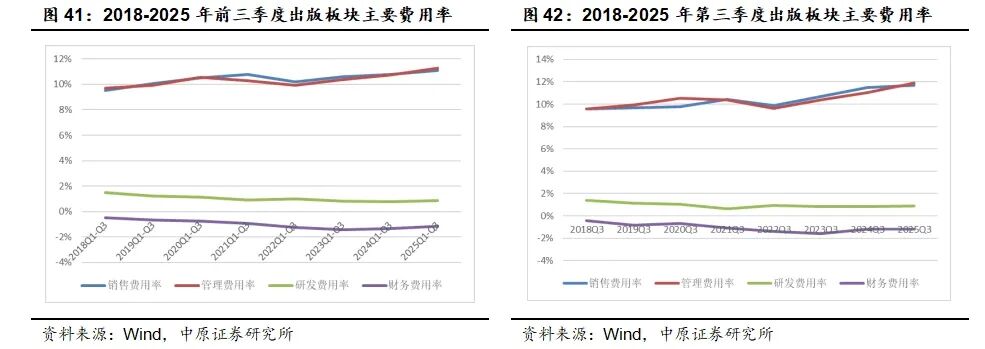

2025年前三季度出版板块毛利率33.79%,同比提升0.19pct,第三季度毛利率31.66%,同比提升0.80pct。前三季度销售费用率、管理费用率、研发费用率、财务费用率分别为11.10%、11.26%、0.87%、-1.17%,同比分别提升0.34pct、0.53pct、0.11pct、0.16pct;第三季度销售费用率、管理费用率、研发费用率、财务费用率分别为11.67%、11.90%、0.88%、1.20%,同比分别变动0.17pct、0.88pct、0.07pct、-0.04pct。

虽然出版板块的总体毛利率和各项费用率均有不同程度的提升,并且费用率的提升幅度略高于毛利率的提升幅度,但由于存在所得税的影响,出版板块的归母净利率仍有提升,2025年前三季度的归母净利率为11.70%,同比提升2.28pct,第三季度的归母净利率8.47%,同比提升0.72pct。

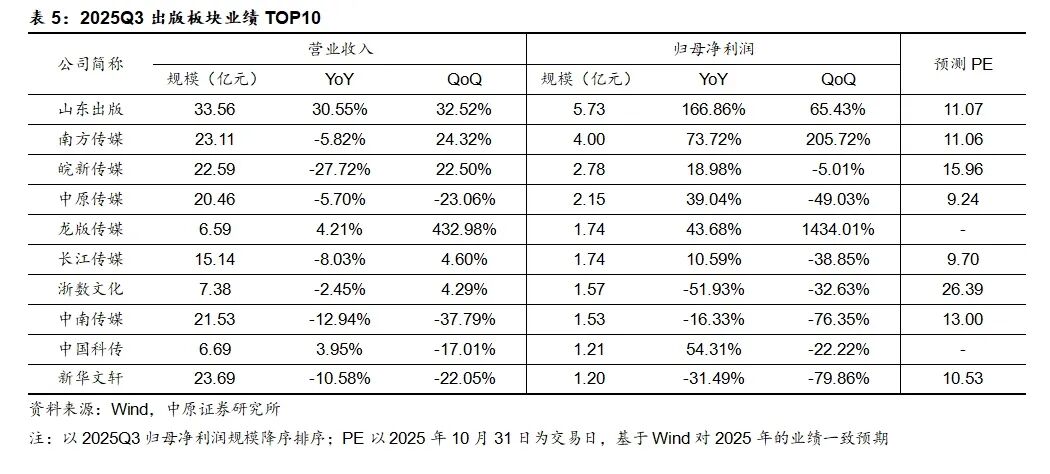

从出版板块头部企业的业绩变化来看,2025Q3,山东出版、龙版传媒在收入端和利润端实现了同比环比双增长,南方传媒利润端同比环比增长显著。出版板块头部公司的整体估值水平较低,国有出版公司的PE大约在10-15倍左右,具有低估值、高股息的特征。

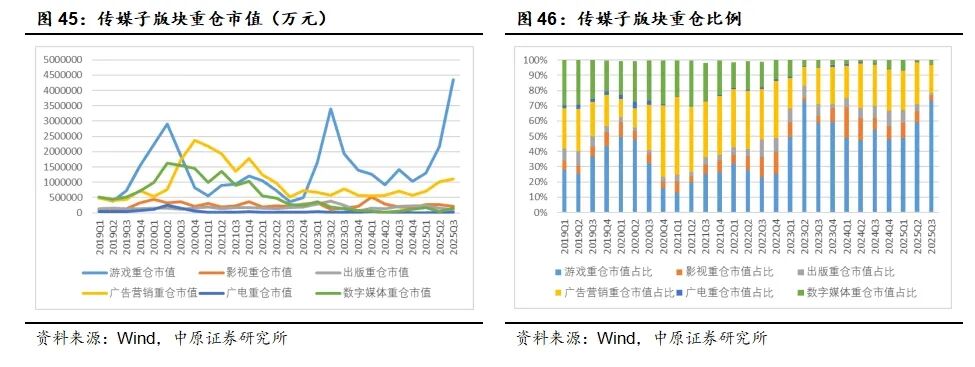

3. 基金持仓变动:基金大幅加仓板块,游戏公司受青睐

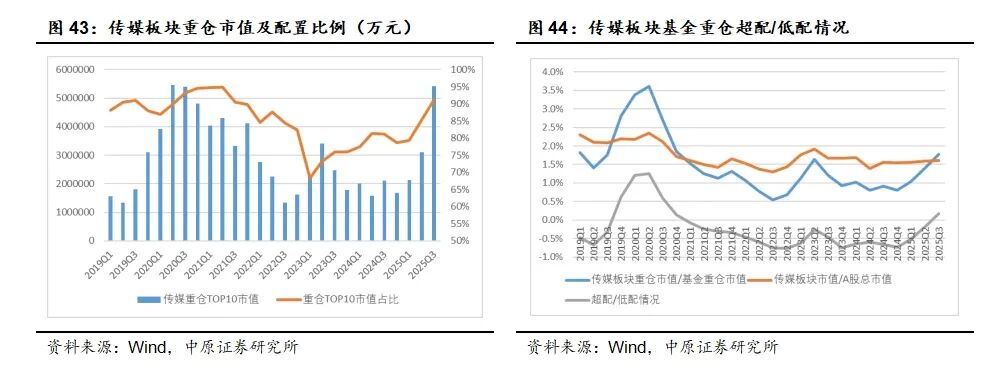

根据Wind基于基金定期报告披露的前十大重仓股统计数据,以申万一级行业分类为标准,剔除H股后,2025Q3公募基金对传媒板块重仓持股总市值593.94亿元,环比2025Q2增加了230.53亿元,增幅63.43%。2025年以来公募基金已经连续3个季度大幅增持传媒板块,并且当前公募基金对板块的重仓市值达到2019年以来的第二高,仅略低于2020Q2的609.09亿元。当前传媒板块重仓市值/基金重仓市值比重达到1.78%,环比提升0.38pct,也达到2021Q1以来的季度最高水平。

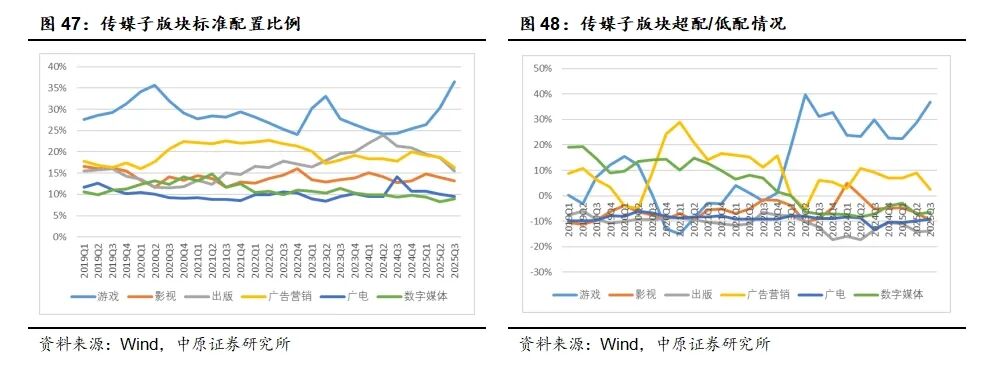

以A股传媒板块市值/A股总市值的占比作为标准配置,2021Q1-2025Q2期间,基金对传媒板块的重仓比例持续低于标准配置,2025Q3进入超配状态,超配比例约0.18%。

从2025Q3公募基金在传媒子板块的重仓配置来看,重仓市值排名前三的板块分别是游戏、广告营销和影视。

其中游戏板块受到公募基金的加仓十分明显,重仓市值435.46亿元,环比大幅增加220.43亿元,重仓市值占比达到73.32%,环比提升14.15pct,ST华通、巨人网络、吉比特、神州泰岳、三七互娱、恺英网络等游戏公司的重仓市值均有较大提升。

广告营销板块重仓市值111.48亿元,环比增加11.15亿元,主要来自于分众传媒重仓市值的提升。数字媒体板块重仓市值14.73亿元,环比增加10.45亿元,增量主要来自于对芒果超媒的重仓市值提升。广电板块重仓市值2.34亿元,环比增加1.46亿元。

影视板块重仓市值21.06亿元,环比减少57.39亿元。出版板块重仓市值8.88亿元,环比减少7.22亿元。

以传媒板块整体市值作为分母、各子板块的市值作为分子计算传媒子板块的配置标准,可以观察到2024年以来,对传媒重仓的基金中,游戏、广告营销两个子板块更受青睐,处于相对超配状态。其中2025Q3游戏的市值占比为36.53%,公募基金重仓配置比例为73.32%,超配比例高达36.79%,超配比例环比2025Q2进一步提升了7.97pct,超配力度达到2019年以来单季度第二,仅次于2023Q1的39.78%。

广告营销板块的市值占比16.28%,公募基金重仓配置比例18.77%,环比下滑8.84pct,但依然处于超配状态,超配比例约2.49%。其余子板块都处于低配状态,影视板块低配比例环比扩大,出版、广电、数字媒体板块的低配比例有不同程度缩减。

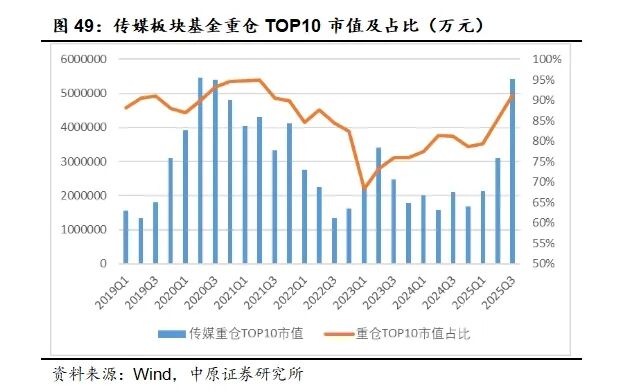

从前十大重仓股的重仓市值来看,基金对于传媒板块的重仓集中度较高,更青睐头部企业。2025Q3传媒板块重仓股市值TOP10的公司合计重仓市值为541.46亿元,环比提升231.29亿元,重仓市值达到2020Q3以来最高水平;TOP10重仓市值占传媒重仓股总市值的91.16%,集中度环比提升5.81pct,达到2021Q3以来单季度最高水平。

从板块重仓市值TOP10来看,2025Q3传媒板块前十大重仓股分别是巨人网络、ST华通、分众传媒、恺英网络、吉比特、完美世界、三七互娱、神州泰岳、芒果超媒、光线传媒。环比2025Q2,上海电影退出TOP10,芒果超媒进入TOP10。

总体来看,游戏公司依然是基金重仓的核心方向,在重仓市值TOP10的公司中占据了7席。

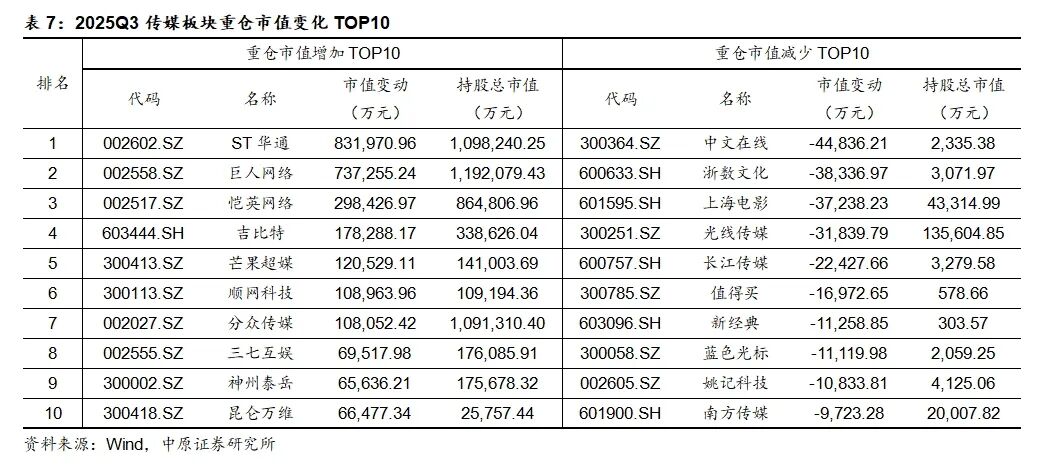

从重仓持股市值的变化来看,ST华通、巨人网络、恺英网络、吉比特、芒果超媒、顺网科技、分众传媒、三七互娱、神州泰岳、昆仑万维的重仓市值提升较为明显,其中仍以游戏公司为主;中文在线、浙数文化、上海电影、光线传媒、长江传媒、值得买、新经典、蓝色光标、姚记科技、南方传媒重仓市值减少较为明显,市场风险偏好变化下,公募基金对于图书出版类上市公司的重仓力度下降幅度相对更大。

从基金重仓持股占流通股比例来看,恺英网络、巨人网络、分众传媒、顺网科技、吉比特、ST华通、神州泰岳、完美世界、三七互娱、掌趣科技的占比最高。

传媒板块基金重仓持股占流通股比重提升幅度TOP10的公司分别是顺网科技、ST华通、巨人网络、芒果超媒、神州泰岳、新媒股份、中国出版、三七互娱、华策影视、易点天下;下滑幅度TOP10的公司有值得买、新经典、上海电影、荣信文化、中文在线、浙数文化、长江传媒、果麦文化、完美世界、盛天网络。

从持有的基金产品数量来看,2025Q3传媒板块重仓持有基金数量TOP10分别是恺英网络、ST华通、巨人网络、分众传媒、吉比特、完美世界、芒果超媒、神州泰岳、三七互娱、新媒股份。与2025Q2相比,退出重仓持有基金数量TOP10的公司有光线传媒、中文在线、上海电影,进入TOP10的公司有芒果超媒、神州泰岳、新媒股份。

从重仓持有的基金产品数量变化来看,2025Q3重仓持有基金数量增长最多的10家公司分别是ST华通、巨人网络、芒果超媒、吉比特、恺英网络、完美世界、神州泰岳、新媒股份、华策影视、昆仑万维;减少数量最多的10家公司分别是分众传媒、中文在线、光线传媒、果麦文化、上海电影、长江传媒、姚记科技、浙数文化、游族网络、掌趣科技。

4. 投资建议

传媒板块2025年前三季度以及第三季度业绩表现优异,营收规模创新高,利润同比增幅超40%。子板块中游戏板块的市场景气度高,基本面优异,多家游戏公司新品市场表现好,对于传媒整体业绩增长的推动力强;影视板块Q3业绩也随暑期档票房回升呈现回暖;出版板块短期营收和营业利润承压,整体利润增长依赖所得税政策影响,但由于整体估值较低叠加具备高股息的特征,依然具有防御性价值;广告营销板块头部公司业绩增长稳健,盈利能力提升。

从基金重仓持股变化情况来看,2025Q3公募基金对传媒板块有明显的加配,持仓规模以及配置比例都达到近5年新高。从加仓情况来看,具有业绩增长优势、景气度高的公司和板块更受关注。

建议关注:1)目前产业景气度较高的游戏产业、IP衍生品产业;2)技术持续迭代、模型能力提升,应用空间广阔的AI应用+内容产业;3)市场需求刚性、盈利质量好、估值低、股息率高,具有防御性价值的国有教育出版公司;4)受益于经济预期好转带来广告投放需求提升、竞争格局优化、盈利能力增强的梯媒龙头。

建议关注:吉比特、恺英网络、三七互娱、完美世界、光线传媒、万达电影、中原传媒、分众传媒

5. 风险提示

宏观经济影响文化消费与广告需求;技术进展及落地不及预期;行业监管政策变化;内容产品市场表现以及上线进度不及预期;基金持仓数据样本仅包含重仓股数据,可能与全部持仓存在偏差。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: