(来源:梧桐树下官方号)

近期,重庆至信实业股份有限公司即将上交所主板IPO上会。公司IPO申请于2025年6月6日获受理,由受理至上会刚好5个月。公司在会期间完成两轮问询回复。

至信股份总部位于重庆市江北区,公司注册资本为17,000万元。陈志宇先生、敬兵女士合计控制的发行人表决权比例为 83.75%,为发行人实际控制人。

一、主营汽车冲焊件,前五大客户集中度较高

公司主营汽车冲焊件以及相关模具的开发、加工、生产和销售。公司的主要产品包括汽车冲焊件和相关模具。

2022 年度、2023 年度、2024年度和 2025 年 1-6 月,公司营业收入分别为209,106.94万元、256,352.04万元、308,786.52万元和160,414.75万元;扣除非经常性损益后归属于母公司股东净利润分别为5,225.21万元、11,968.83万元、18,472.25万元和8,717.53万元。

2022年度、2023年度、2024年度和 2025年1-6月,发行人向前五大客户的销售金额为154,436.31万元、204,512.71万元、231,003.80万元和109,081.74万元,占当期营业收入的比例分别为73.86%、79.77%、74.82%和68.00%,集中度较高。

2022年末、2023年末、2024年末和 2025年6月末,发行人应收账款账面价值分别为86,264.32万元、92,865.82万元、113,268.07万元和105,278.78万元,占当期流动资产的比例分别为55.68%、52.18%、57.42%和48.31%,应收账款账龄主要为一年以内。发行人应收账款的客户分布较为集中,报告期各期末,应收账款余额前五名合计占比分别为82.65%、81.43%、76.49%和62.85%。

发行人生产产品的主要原材料为车用钢材。2022年度、2023年度、2024年度和2025年1-6月,发行人直接材料成本占发行人主营业务成本的比例较高,分别为68.99%、66.55%、66.54%和65.85%。

2022年末、2023年末、2024年末和2025年6月末,发行人存货账面价值分别为32,361.83 万元、42,845.21万元、43,012.30万元和49,982.74万元,占当期流动资产的比例分别为20.89%、24.07%、21.80%和22.94%。

据披露,根据中商产业研究院统计数据,2023 年度中国汽车零部件上市公司榜单中,百强企业营收规模大多位20亿元至 100亿元之间。2024 年度发行人收入规模达30.88亿元,具有行业代表性。

二、市场份额不足1%,被问询是否符合主板板块定位

上交所两轮问询均有关注到至信股份是否符合主板板块定位的相关问题。

其中,第一轮重点关注行业代表性,交易所问询到,结合发行人具体业务和产品种类,对所处细分领域做进一步分析,说明所处细分领域的总体规模、竞争格局、发行人的经营规模/市场份额及排名/分位数位置、与同行业公司的比较情况,以及主营业务相关工艺和技术的成熟度、是否符合或引领行业发展趋势、是否促进稳定经营和转型升级;相关行业排名需说明数据的客观性、权威性和论证的科学性。

第二轮问询则重点关注,是否符合主板板块定位。据问询,根据申报材料及问询回复:(1)发行人属于汽车制造业(C36)下属汽车零部件及配件制造业(C3670),选取了其中主营业务、主要产品涉及汽车金属冲焊零部件和冲压模具的公司共计 49 家进行对比;(2)根据中商产业研究院统计数据,2023 年度中国汽车零部件上市公司榜单中,百强企业营收规模大多位于 20 亿元至 100 亿元之间;(3)多利科技、常青股份、博俊科技等同行业可比公司具备一体化压铸技术,发行人拥有铝件的冲压与焊接生产能力,但目前发行人并未涉及铝压铸领域。

请发行人:(1)结合发行人报告期初利润规模较小,报告期内净利润和营业收入快速增长,每年主营业务收入低于同行业上市公司中位数和平均数水平,披露发行人主营业务是否稳定,是否属于规模较大,是否具有行业代表性,是否符合主板板块定位;(2)发行人与汽车零部件上市公司的营业收入等主要指标(包括但不限于所处排名及分位数位置)比较情况;(3)中商产业研究院的机构性质和行业地位,市场声誉是否良好,本次采用相关统计数据具体来源,相关资料是否公开,发行人、中介机构及相关方是否为此付费,本次引用数据的统计依据、过程和方式是否可靠、客观,相关数据的权威性、准确性及完整性;(4)汽车行业一体化压铸工艺、铝等轻量化材料技术的优劣势比较及应用情况,发行人是否具备一体化压铸、铝等轻量化材料处理能力,技术布局是否与行业趋势一致,是否会影响下游客户对发行人产品的需求;(5)结合上述情况,进一步说明发行人的行业代表性。

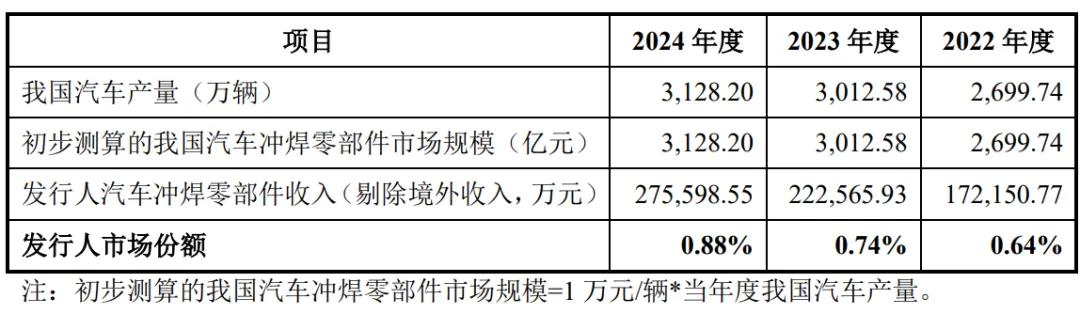

1、汽车冲焊零部件市场,市场份额不足1%

据回复,我国汽车冲焊零部件企业数量众多,行业集中度较低。根据华经产业研究院统计数据,平均每辆车上包含1,200-1,500个冲焊件,单车配套价值超 1万元;根据 wind 和中国汽车工业协会统计数据,2022年度、2023年度和2024年度,我国汽车产量分别为2,699.74万辆、3,012.58万辆和3,128.20万辆。据此测算的发行人市场份额如下:

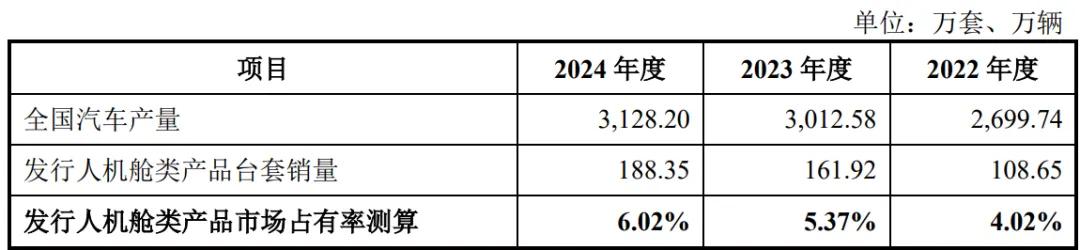

因汽车冲焊零部件型号种类较多,定制化程度高。在分析具体产品市场占有率时,同行业公司大多选取代表性产品,通过供应台套数进行测算。报告期内,发行人产品在汽车零部件市场大致的市场占有率情况测算如下:

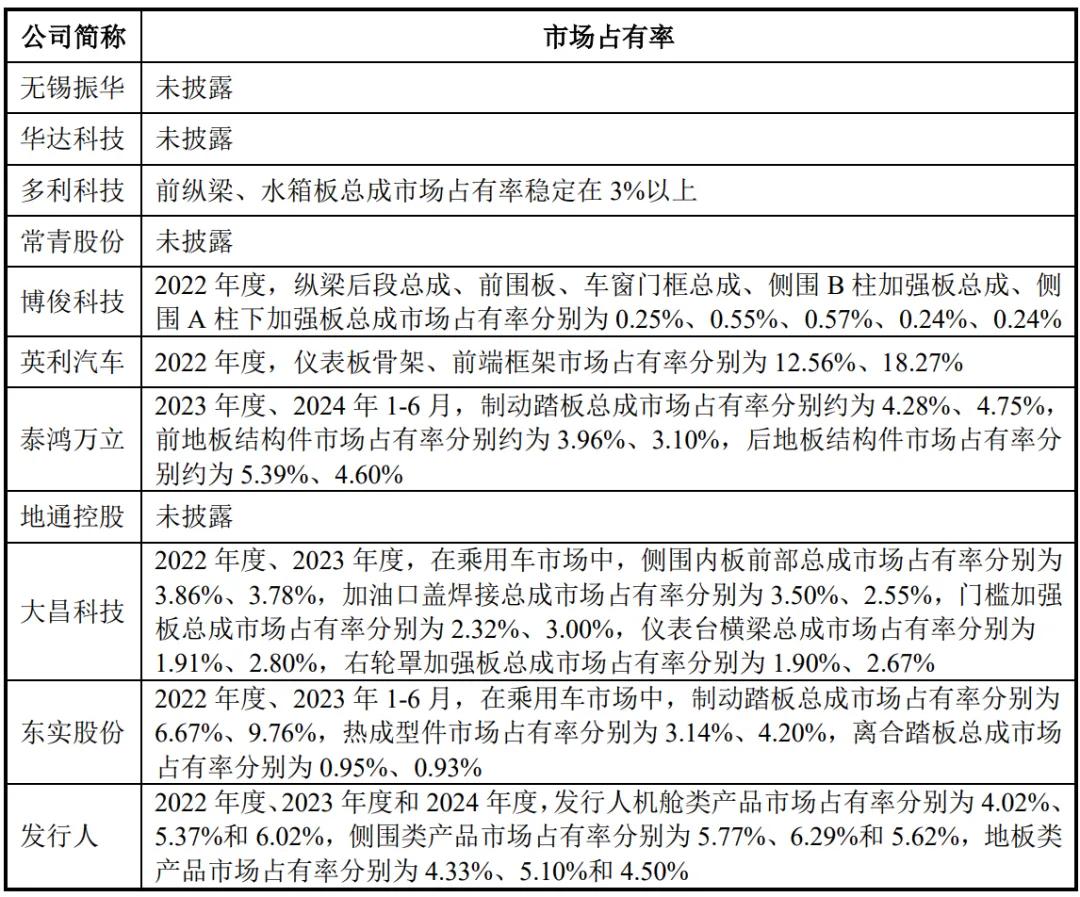

报告期内,发行人市场占有率与同行业公司进一步对比如下:

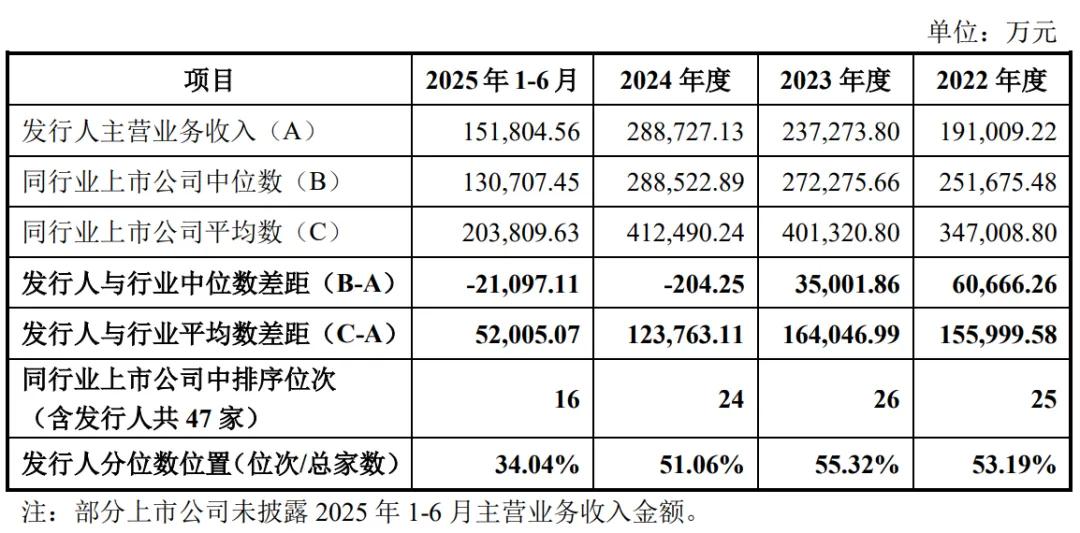

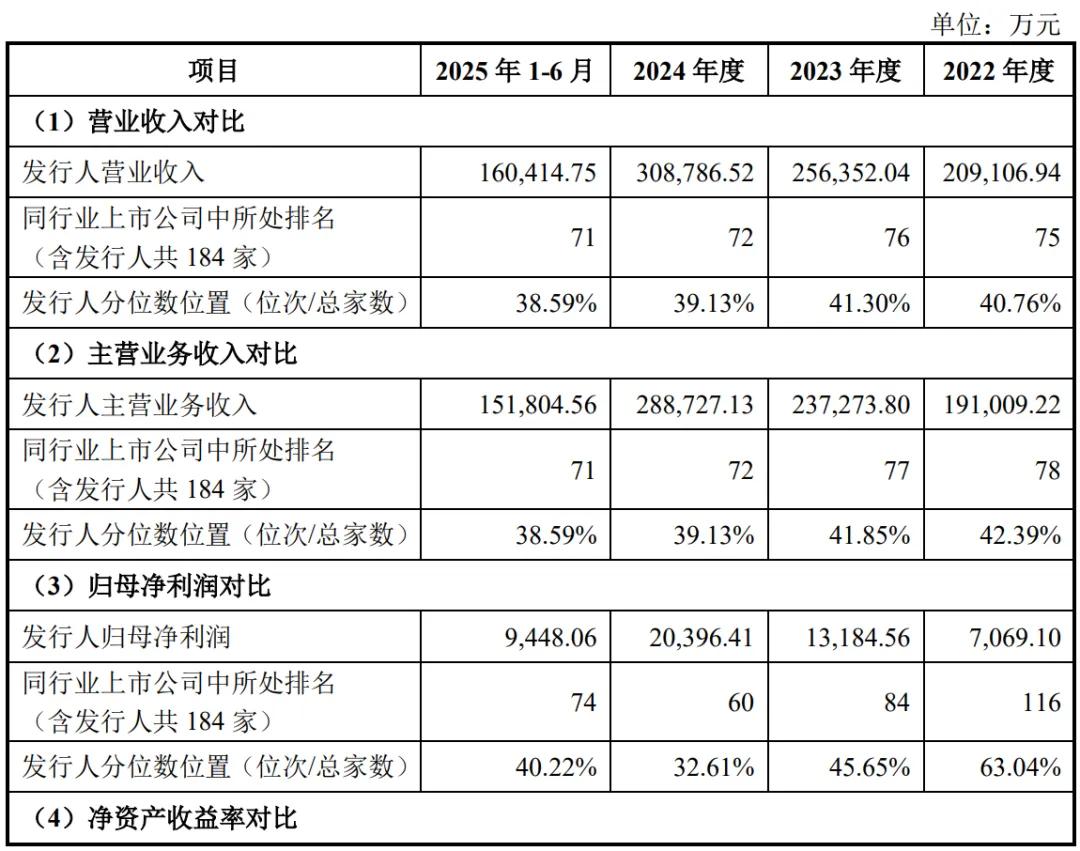

2、主营业务收入规模刚超过行业中位数水平

报告期内,汽车零部件及配件制造业(C3670)涉及汽车金属冲焊零部件和冲压模具业务的上市公司共计 49 家,发行人主营业务收入与其具体对比如下:

若以行业中位数来看,发行人主营业务收入与行业中位数水平差距逐渐缩小,2025年1-6月,发行人主营业务收入规模已超过行业中位数水平,同行业上市公司排名升至18。

若考虑主营业务与汽车冲焊件业务相关性,剔除华域汽车、宁波华翔、交运股份3家上市公司后,其他同行业上市公司主营业务与汽车冲焊件业务相关度相对较高,发行人主营业务收入与同行业其他上市公司对比如下:

根据《国民经济行业分类》,汽车零部件及配件制造业(C3670)下属上市公司共计183家,发行人营业收入等主要指标排序情况具体如下:

据问询回复,发行人经营规模增长稳健,截至报告期末营业收入、主营业务收入、归母净利润约处于同行业前40%水平,净资产收益率约处于同行业前 1/3 水平,报告期内收入复合增长率约处于同行业前25%水平,经营规模和盈利能力均处于行业较前水平,具备竞争优势。发行人主营业务稳定,经营规模较大,具备行业代表性。

三、至信有限设立时,龙塔村村委会以土地、房屋出资,但未办理权属变更手续;龙塔村村委会退出时,实控人陈志宇在受让龙塔村村委会名下股权时亦未向龙塔村村委会支付对价

发行人的前身至信有限成立于1995年1月,注册资本为52.00万元,其中陈志宇以设备出资18.00万元,龙塔村村委会以土地、房屋出资 17.00万元,冯渝以货币出资 9.00万元,蒋福荣以货币出资5.00万元,罗国玉以货币出资3.00万元。具体情况如下:

1994年12月14日,陈志宇、冯渝、蒋福荣、罗国玉及龙塔村村委会共同签署《联营、股份、合伙企业出资协议书》,约定共同出资52.00万元设立至信有限。

1994年12月14日,重庆市江北县审计师事务所出具《审计验证资信证明书》(江乡503办(1994)284号),经审验,至信有限开业资金52万元,其中龙塔村村委会投资17万元,陈志宇投资18万元,冯渝投资9万元,蒋福荣投资 5 万元,罗国玉投资3万元。

1995年1月10日,重庆市江北县审计师事务所出具《资产评估报告书》(江审所(1995)001 号),龙塔村村委会用于出资的房屋及土地在评估基准日 1994年11月30日的评估净值为19.60万元。龙塔村村委会确认作价17万元作为开办公司的资金投入。

1995年1月23日,江北县工商行政管理局向至信有限颁发注册号为20353182-1的《营业执照》,至信有限设立。

至信有限设立时的股权结构如下:

为提升市场竞争能力,原股东陈志宇、冯渝计划加大对至信有限的投资以扩大生产规模,但在公司效益不及预期的情况下,龙塔村村委会及自然人股东蒋福荣、罗国玉无增资意愿。经协商一致,龙塔村村委会、蒋福荣、罗国玉将其持有的全部至信有限股份转让予陈志宇。

2000年9月4日,龙塔村村委会作出决议,同意将其持有的至信有限17万元出资额转让给陈志宇。

2000年9月25日,蒋福荣、罗国玉、龙塔村村委会分别与陈志宇签订《股权转让协议》,约定蒋福荣将其持有的至信有限9.62%股权(对应认缴出资额5 万元)作价5万元转让给陈志宇,罗国玉将其持有的至信有限5.77%股权(对应认缴出资额3万元)作价3万元转让给陈志宇,龙塔村村委会将其持有的至信有限32.69%股权(对应认缴出资额17万元)作价17万元转让给陈志宇。同日,至信有限股东会决议,同意上述股权转让事宜。

2000 年10月16日,龙塔村村委会股权转让事项经重庆市渝北区龙溪镇乡镇企业办公室、重庆市渝北区龙溪镇人民政府批复同意。2000年10月31日,龙塔村村委会股权转让事项经重庆市渝北区乡镇企业委员会批复同意。

2000年12月5日,重庆市工商行政管理局核准了本次变更。

2024年2月6日,重庆市渝北区人民政府龙塔街道办事处出具《关于重庆至信实业股份有限公司历史沿革有关事项的确认函》([2024]-11),确认原龙塔村村委会历经行政建制变更,现系重庆市渝北区人民政府龙塔街道办事处所辖,并确认:“龙塔村村委会有权经营、管理村集体财产,入股重庆至信、转让重庆至信股权的事项清晰,合法合规、真实有效,已履行当时法律法规规定的必要程序,符合国家及当地关于农村集体资产管理的相关规定,不存在侵占集体资产、造成集体资产流失或损害集体利益的情形,不存在争议、纠纷或任何其他潜在纠纷”。

2024年2月7日,重庆市渝北区人民政府出具《关于龙塔街道办事处请求对重庆至信实业股份有限公司历史沿革有关事项予以认可的请示的批复》,对重庆市渝北区人民政府龙塔街道办事处出具的《关于重庆至信实业股份有限公司历史沿革有关事项的确认函》的事实情况及结论意见予以认可。

龙塔村村委会入股至信有限时,实际未向至信有限实缴出资,其用于出资的土地、房屋为农村集体资产,但未办理权属变更手续,未曾投入至信有限;龙塔村村委会退出时,由于龙塔村村委会未曾向至信有限实缴出资,陈志宇在受让龙塔村村委会名下股权时亦未向龙塔村村委会支付对价。此外,龙塔村村委会历史上未实缴出资的瑕疵,已由陈志宇通过向至信有限货币出资的方式予以弥补。

四、历史上存两次实物出资,一次债权出资

1、公司历史上存在两次实物出资,具体情况如下:

为了夯实历史出资及规范股东实物出资未履行评估程序的瑕疵,至信有限于2021年8月28日召开股东会,同意陈志宇、敬兵、冯渝以货币出资置换非货币出资,其中陈志宇以货币出资218.25万元,置换其非货币出资201.25万元及其自龙塔村村委会受让股权对应的出资17万元;敬兵以货币出资223.75万元,置换其非货币出资223.75万元;冯渝以货币出资41万元,置换其非货币出资41万元。2021年11月16日,至信有限收到陈志宇、敬兵分别缴付的货币投资款218.25 万元、223.75万元;2021年11月25日,至信有限收到冯渝缴付的货币投资款41.00万元。2024 年7月25日,容诚会计师事务所(特殊普通合伙)出具《验资复核报告》(容诚专字[2024]200Z0407号),对上述置换出资实缴情况予以确认。

2、2014年12月9日,至信有限召开股东会,全体股东一致同意至信有限的注册资本由1,000.00万元增资至 3,000.00万元,由陈志宇认缴新增出资905.00万元,敬兵认缴新增出资895.00万元,冯渝认缴新增出资 200.00万元,出资形式为货币出资,原股东的持股比例保持不变。

2014年12月26日,重庆两江新区市场和质量监督管理局核准本次增资,并向至信有限换发了《营业执照》。

2015年1月,陈志宇、敬兵、冯渝以货币方式向至信有限支付出资款合计1,400 万元,其余600万元出资实为各股东以对至信有限的600万元债权认购,具体情况如下:

2010年12月,陈志宇、敬兵、冯渝按各自出资比例向至信有限合计汇入600万元,由于至信有限当时未履行增加注册资本的相关内部决策程序,亦未办理增资的工商变更登记手续,最终至信有限将该等款项计入“其他应付款”,形成三名自然人股东对至信有限的债权。2014年12月,至信有限增资时,前述600万元债权转为三名自然人对至信有限的出资款,但未履行相关债权的资产评估手续,亦未在内部决策及工商变更申请文件中予以明确,存在一定瑕疵。

关于前述债权出资事项,发行人现有股东已全体作出《关于至信有限历史沿革事项的股东决定》,对至信有限2014年增资时存在的债权出资事项予以确认,且对陈志宇、敬兵、冯渝在本次增资中的出资方式、出资金额、内部决策程序无异议,确认2014年12月9日至信有限召开的关于本次增资的股东会决议有效,现有股东的合法权益未因此受到损害,与公司及其他股东之间不存在因此导致的股权争议以及其他任何纠纷或潜在纠纷,不会因此向公司及其他股东提出任何主张或要求。

2024年7月25日,容诚会计师事务所(特殊普通合伙)出具《出资复核报告》(容诚专字[2024]200Z0406号),确认2010年12月,至信有限收到陈志宇、敬兵、冯渝以货币方式缴纳的出资款合计600万元;2015年1月,至信有限收到陈志宇、敬兵、冯渝以货币方式缴纳的出资款合计1,400万元,至此至信有限已收到全部新增注册资本2,000万元。

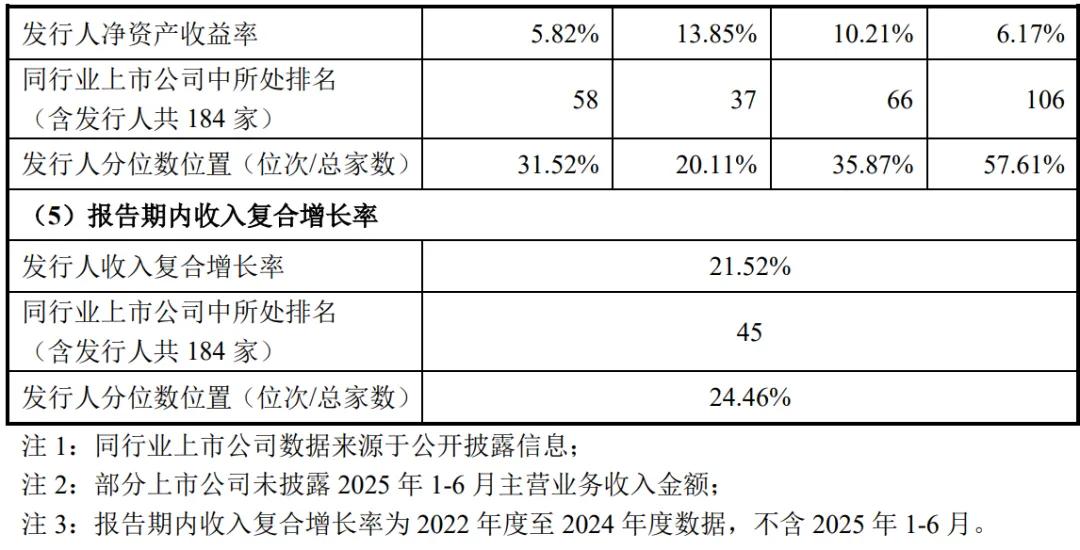

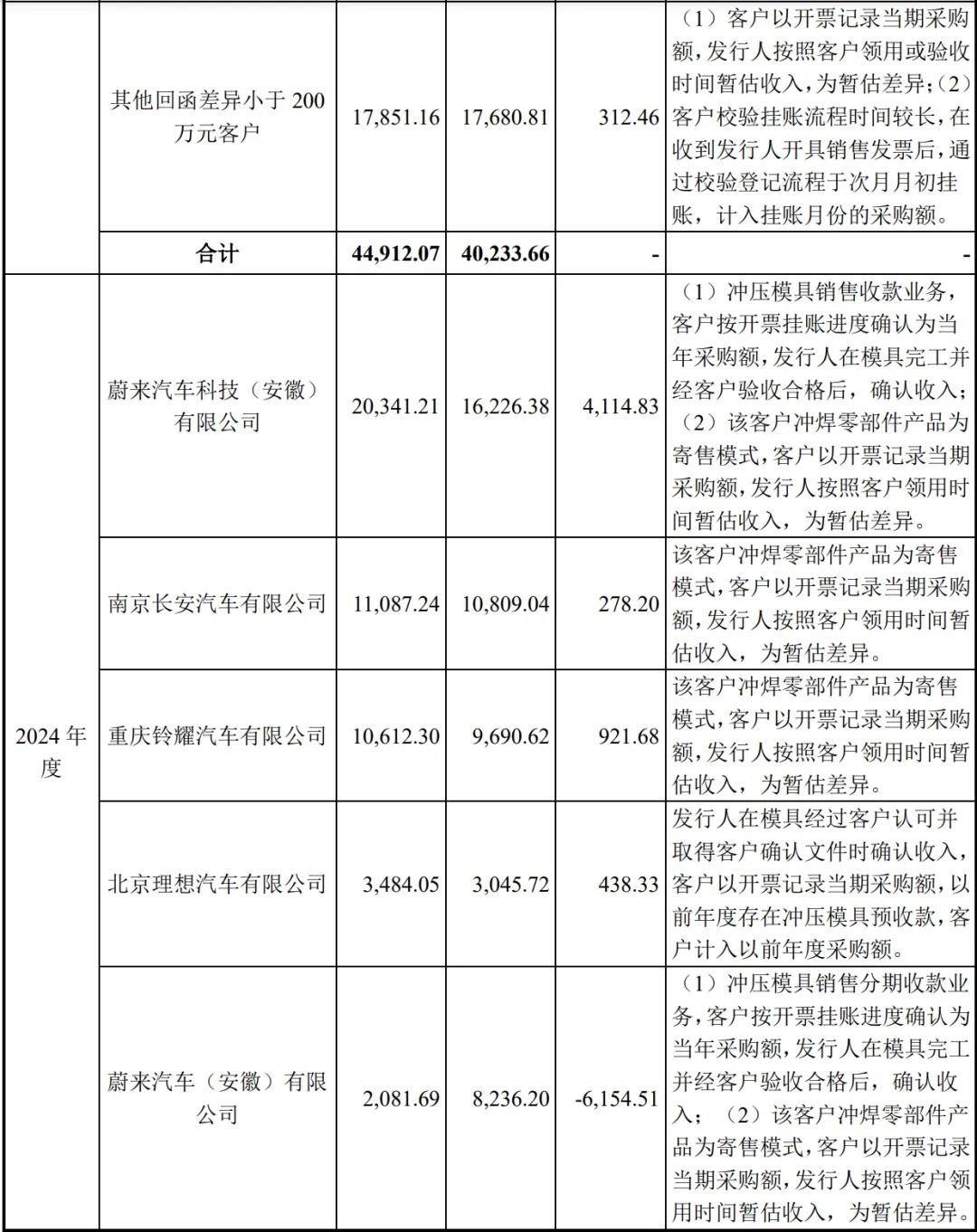

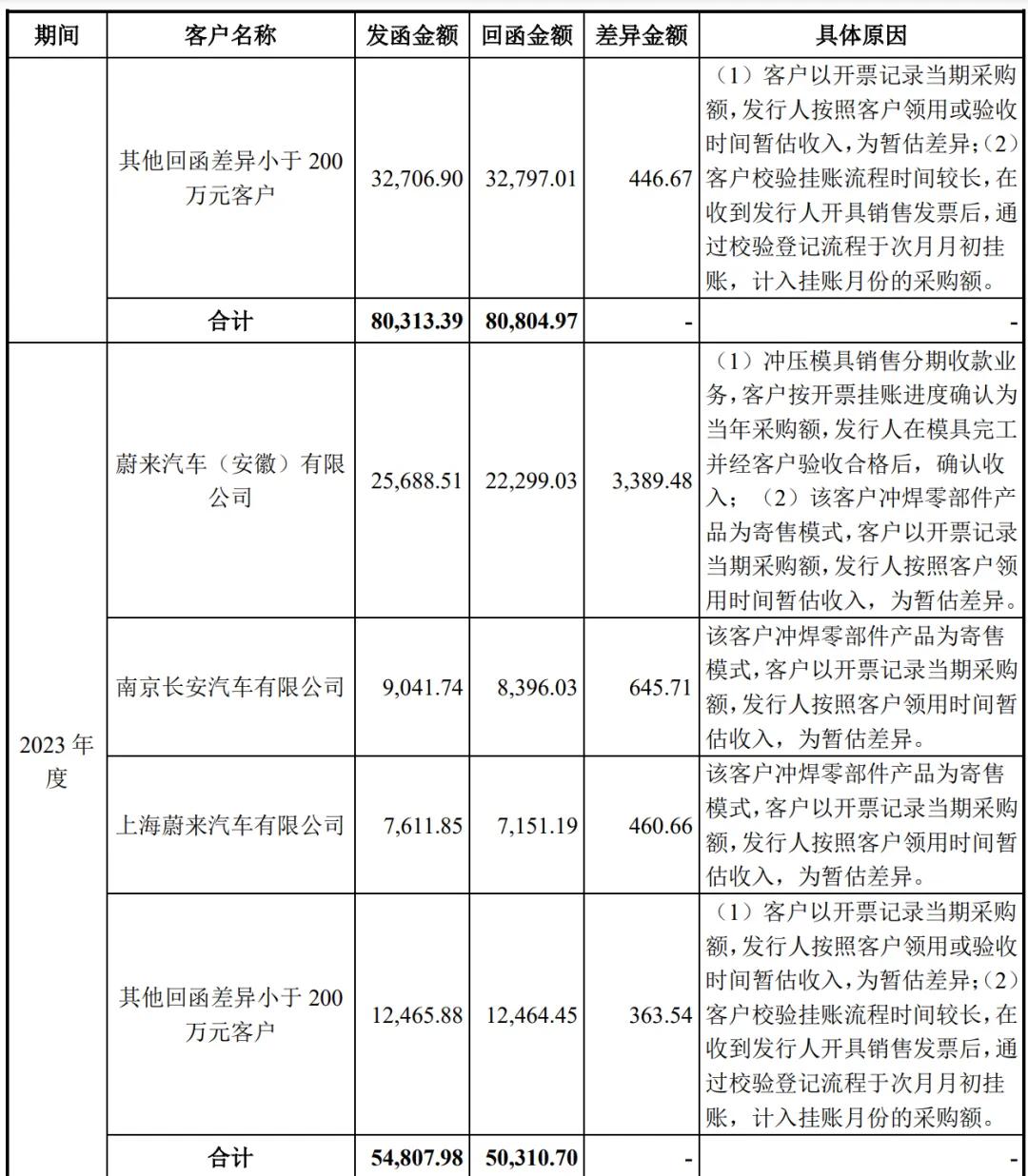

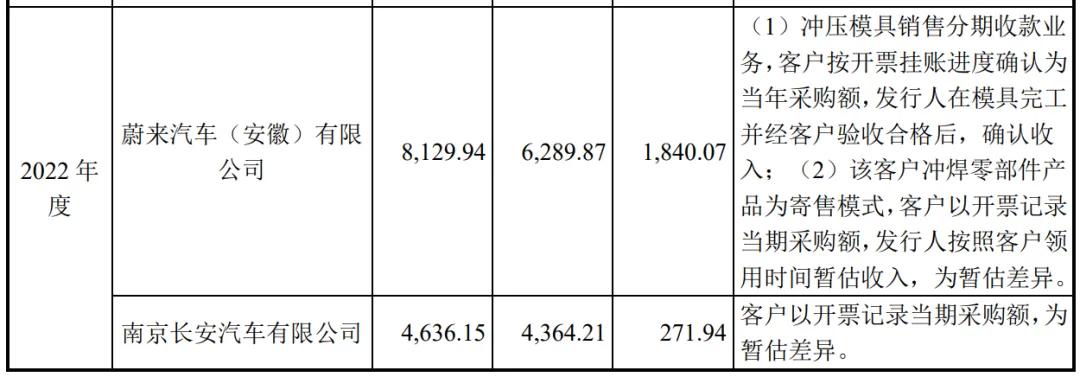

五、报告期各期,收入函证的回函不符和未回函的比例较高

报告期各期,发行人收入函证的具体情况如下:

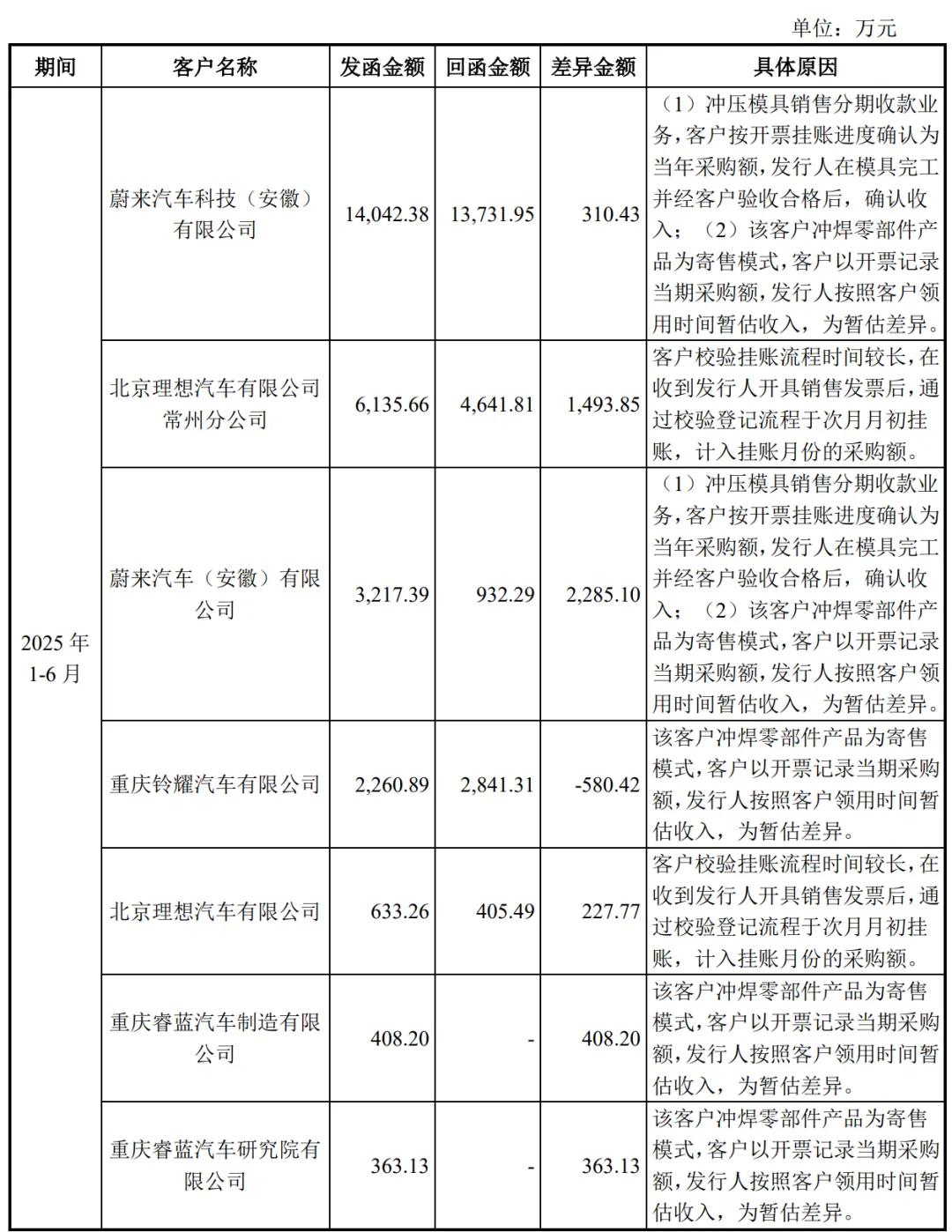

发行人各期回函不符金额对应的主要客户及回函不符的具体原因如下:

如上表所示,客户回函不符主要原因包括:(1)冲压模具分期收款业务,客户按开票挂账进度确认为当年采购额,发行人在模具完工并经客户验收合格后,确认收入;(2)部分客户记录采购金额时,按照当期收到的发票金额统计,暂估部分不予统计,由此产生的暂估时间性差异;(3)客户财务收到发票后需校验登记挂账,由于发行人客户皆为国内大型企业,部分客户校验挂账流程时间较长,在收到发行人开具销售发票后,通过校验登记流程于次月月初挂账,计入挂账月份的采购额,由此产生的时间性差异所致。

对于回函差异部分,保荐机构、申报会计师获取了经客户确认的冲压模具验收报告、领用/验收结算单作为差异调节表的支撑文件,以及销售合同、订单、增值税发票、回款回单等支持性文件,调节依据可靠,交易数据可以确认。

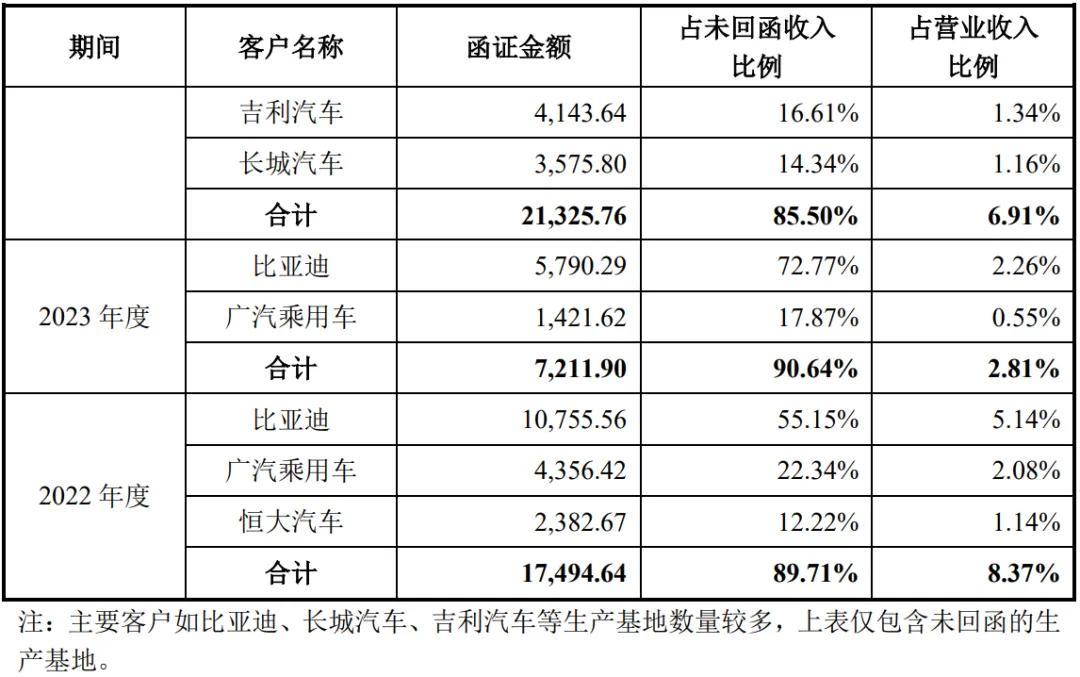

发行人报告期各期未回函的主要客户情况及具体原因如下:

报告期各期,上表客户函证未回函的原因系发行人部分客户为国内大型企业,地位较为强势,发行人单家销售金额占对方总采购的比例较小,且回函确认及签章等事项涉及内部较多行政流程,对方处理回函意愿较低。针对未回函情况,保荐机构、申报会计师均已执行替代测试,获取相应客户报告期内的销售及应收账款入账明细,并对原始会计凭证、合同/订单、冲压模具验收报告、验收单/结算单、出库单、银行回单、发票等关键业务单据进行检查,验证其收入的真实性。