(来源:传媒产业大视点)

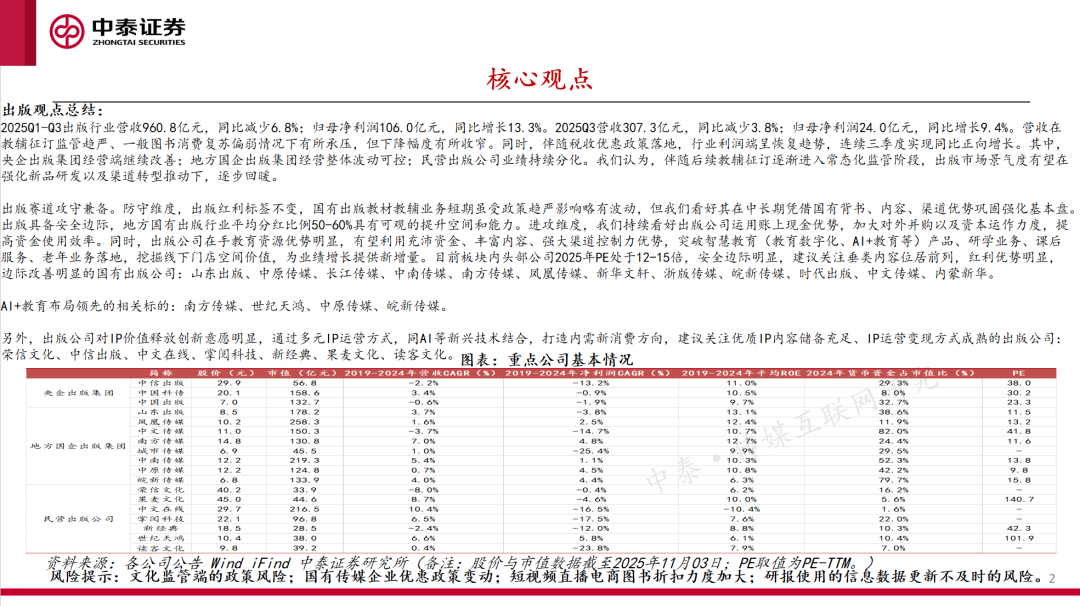

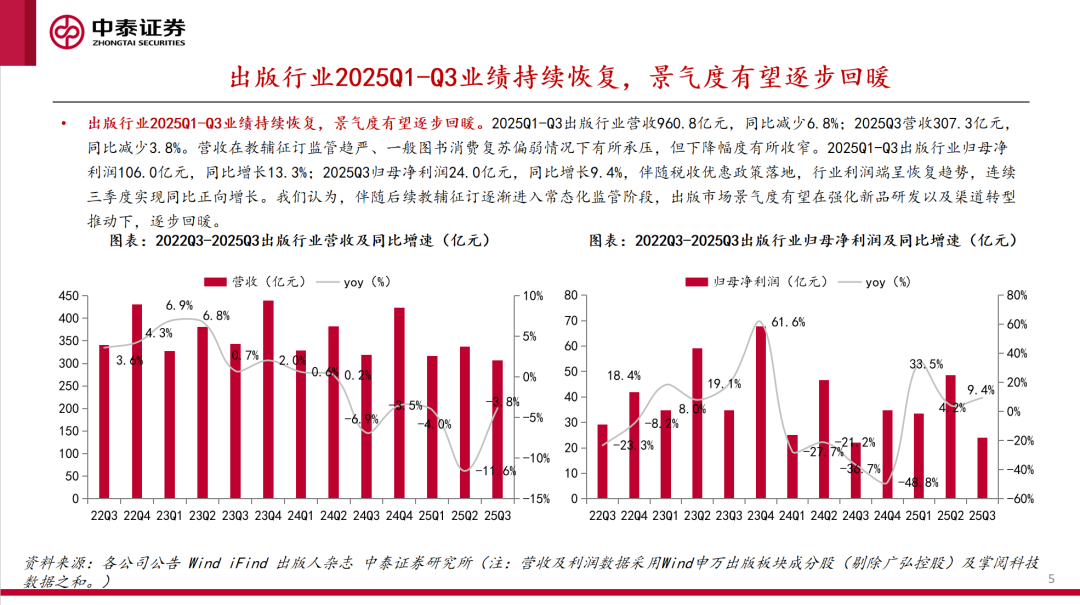

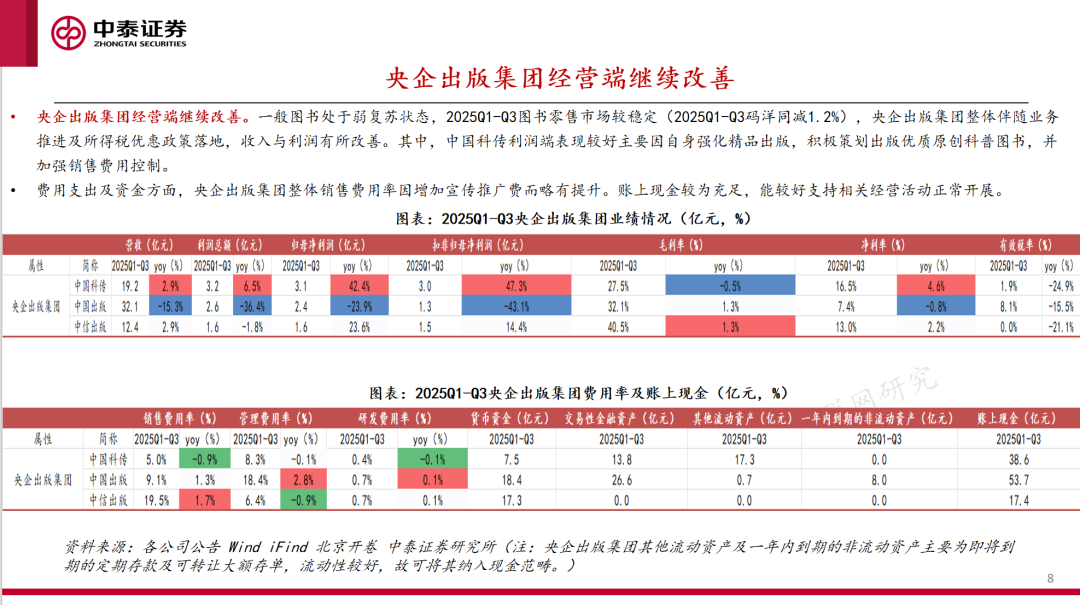

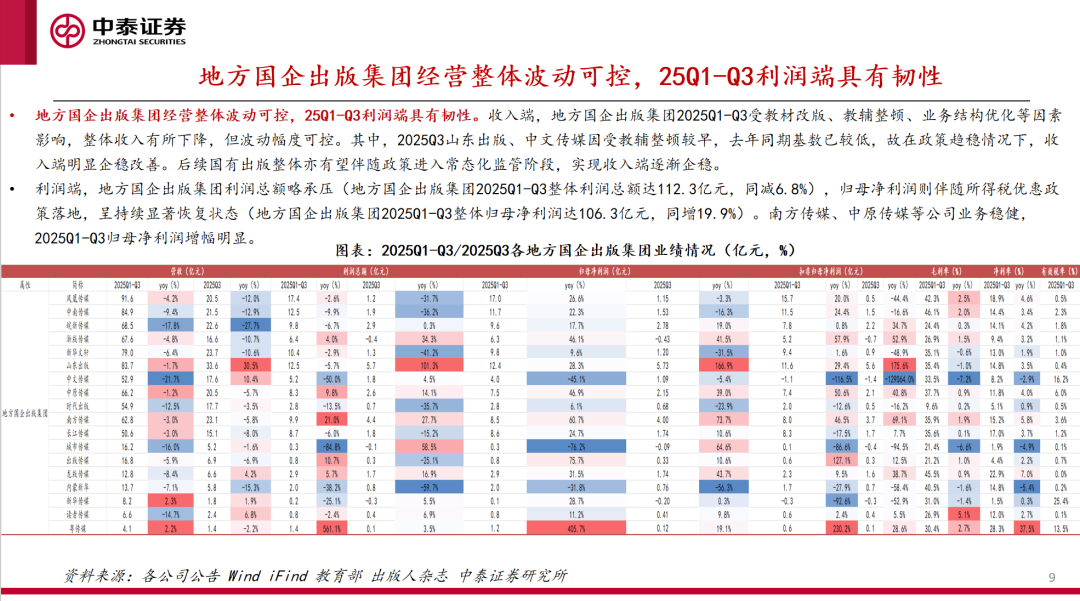

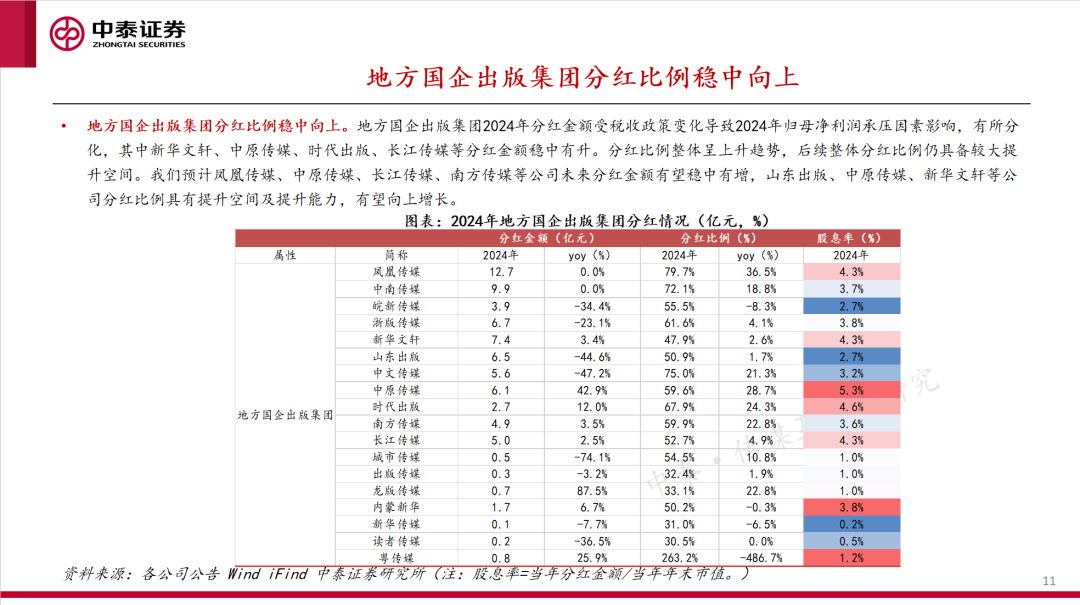

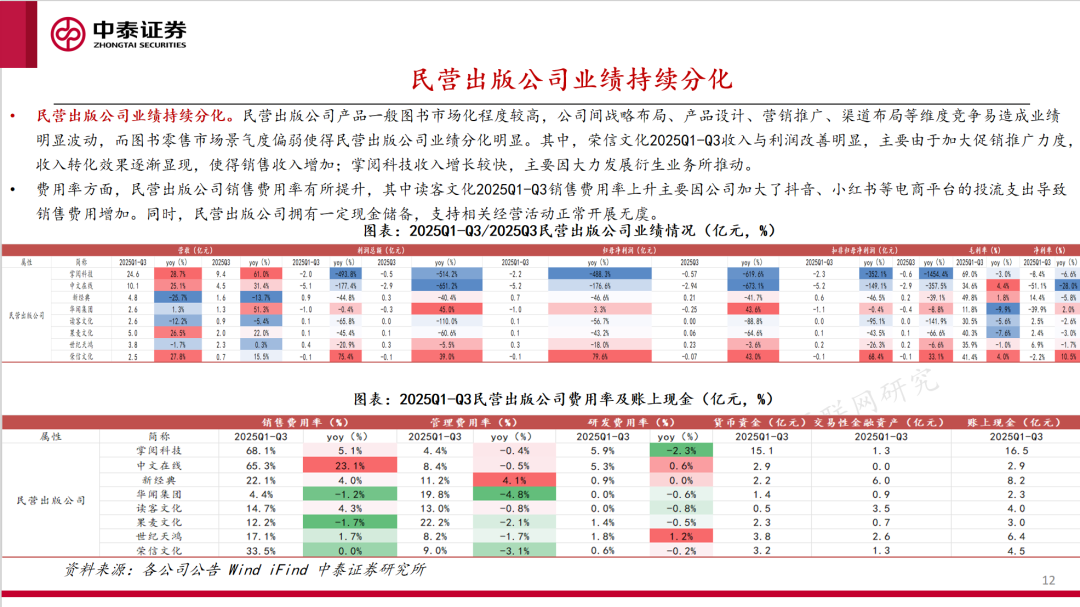

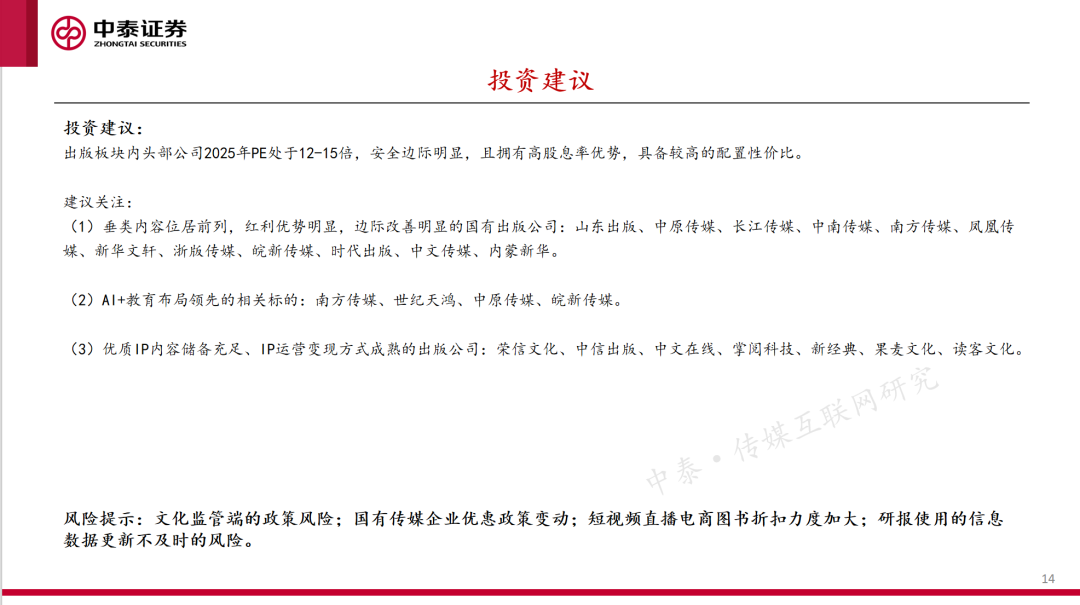

出版观点总结: 2025Q1-Q3出版行业营收960.8亿元,同比减少6.8%;归母净利润106.0亿元,同比增长13.3%。2025Q3营收307.3亿元,同比减少3.8%;归母净利润24.0亿元,同比增长9.4%。营收在教辅征订监管趋严、一般图书消费复苏偏弱情况下有所承压,但下降幅度有所收窄。同时,伴随税收优惠政策落地,行业利润端呈恢复趋势,连续三季度实现同比正向增长。其中,央企出版集团经营端继续改善;地方国企出版集团经营整体波动可控;民营出版公司业绩持续分化。我们认为,伴随后续教辅征订逐渐进入常态化监管阶段,出版市场景气度有望在强化新品研发以及渠道转型推动下,逐步回暖。 出版赛道攻守兼备。防守维度,出版红利标签不变,国有出版教材教辅业务短期虽受政策趋严影响略有波动,但我们看好其在中长期凭借国有背书、内容、渠道优势巩固强化基本盘。出版具备安全边际,地方国有出版行业平均分红比例50-60%具有可观的提升空间和能力。进攻维度,我们持续看好出版公司运用账上现金优势,加大对外并购以及资本运作力度,提高资金使用效率。同时,出版公司在手教育资源优势明显,有望利用充沛资金、丰富内容、强大渠道控制力优势,突破智慧教育(教育数字化、AI+教育等)产品、研学业务、课后服务、老年业务落地,挖掘线下门店空间价值,为业绩增长提供新增量。目前板块内头部公司2025年PE处于12-15倍,安全边际明显,建议关注垂类内容位居前列,红利优势明显,边际改善明显的国有出版公司:山东出版、中原传媒、长江传媒、中南传媒、南方传媒、凤凰传媒、新华文轩、浙版传媒、皖新传媒、时代出版、中文传媒、内蒙新华。 AI+教育布局领先的相关标的:南方传媒、世纪天鸿、中原传媒、皖新传媒。

|

作者:

康雅雯 | SAC编号:S0740515080001 | 邮箱:kangyw@zts.com.cn

李昱喆 | SAC编号:S0740524090002 | 邮箱:liyz05@zts.com.cn

本篇报告全文请参照中泰传媒互联网团队11月4日外发的《出版行业三季报总结:业韧持坚,勇毅前行》,内容以正式报告为准。

特别声明:

康雅雯:英国约克大学硕士,2013年加入中泰证券研究所,从事传媒互联网行业研究12年,紧密跟踪文化产业发展趋势,洞察行业投资机会,注重基本面研究,在IP新消费、图书出版、影视内容、广告营销、娱乐消费等领域具有独到见解。荣获最佳行业金牛分析师(2018年)、新浪财经金麒麟菁英分析师(2023年、2024年)。

朱骎楠:上海财经大学硕士,2015年入行专注传媒领域研究,特色为游戏与区块链方向。游戏领域,对国内外游戏产业和业内公司有深入研究,把握产业趋势,从产业到投资,有较为独到见解;区块链方向,研究覆盖web3.0相关的稳定币、NFT、链上资产以及港美股相关标的。荣获最佳行业金牛分析师(2018年,团队核心成员)。

李昱喆:香港城市大学硕士,2022年加入中泰证券研究所,主要覆盖出版、AI+教育、虚拟现实、娱乐消费等板块。擅长细分产业及上市公司基本面分析。荣获新浪财经金麒麟菁英分析师(2023年、2024年,团队核心成员)。

晏诗雨:复旦大学金融硕士,2021年加入中泰证券研究所,专注消费领域研究,主要覆盖IP及IP衍生品、消费互联网板块,对产业链及龙头公司基本面进行深度研究及密切跟踪,对新消费赛道具备跨行业视角的独特观察。