(来源:国元研究)

文 | 彭琦

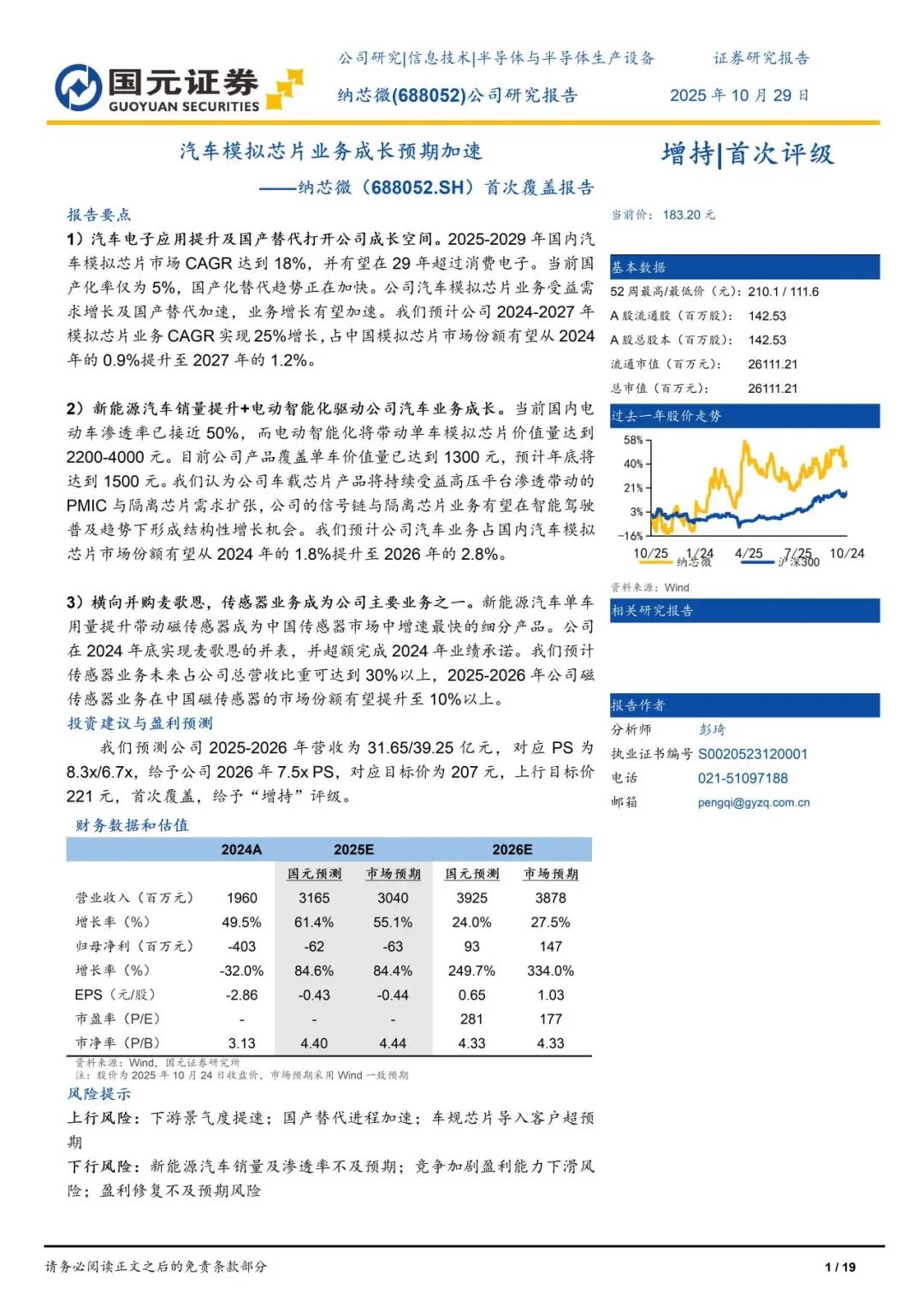

汽车模拟芯片业务成长预期加速

——纳芯微(688052.SH)首次覆盖报告

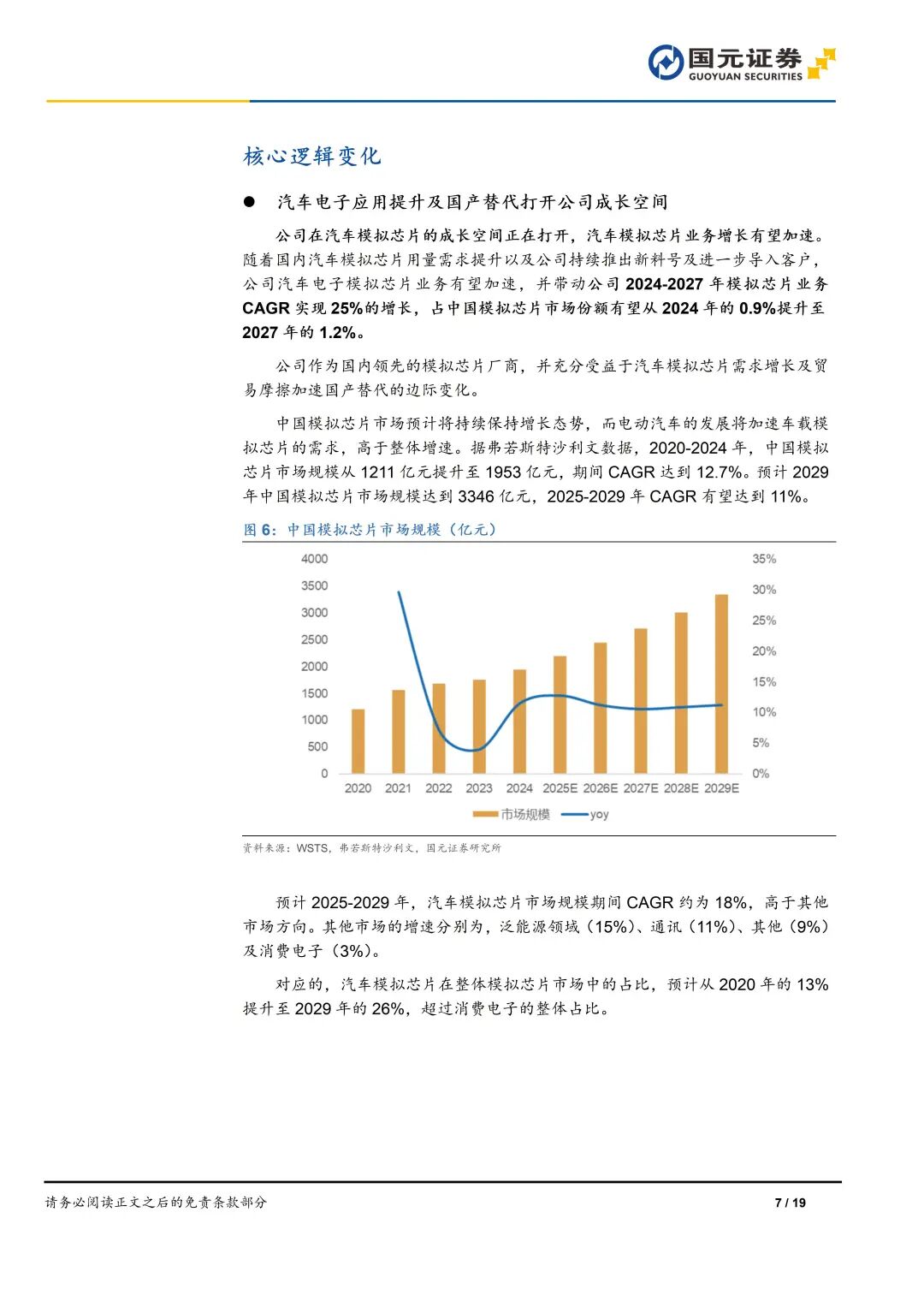

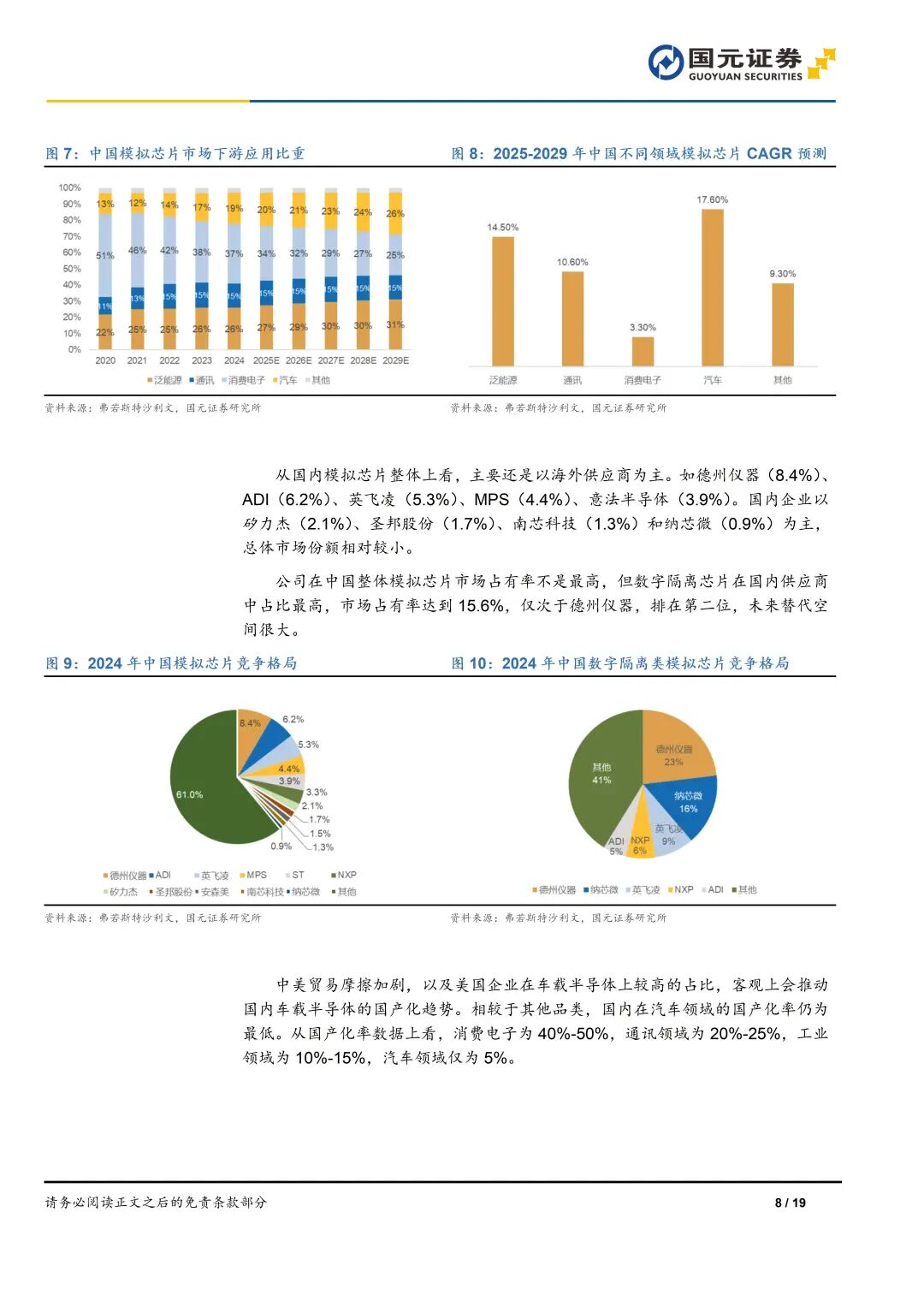

1)汽车电子应用提升及国产替代打开公司成长空间。2025-2029年国内汽车模拟芯片市场CAGR达到18%,并有望在29年超过消费电子。当前国产化率仅为5%,国产化替代趋势正在加快。公司汽车模拟芯片业务受益需求增长及国产替代加速,业务增长有望加速。我们预计公司2024-2027年模拟芯片业务CAGR实现25%增长,占中国模拟芯片市场份额有望从2024年的0.9%提升至2027年的1.2%。

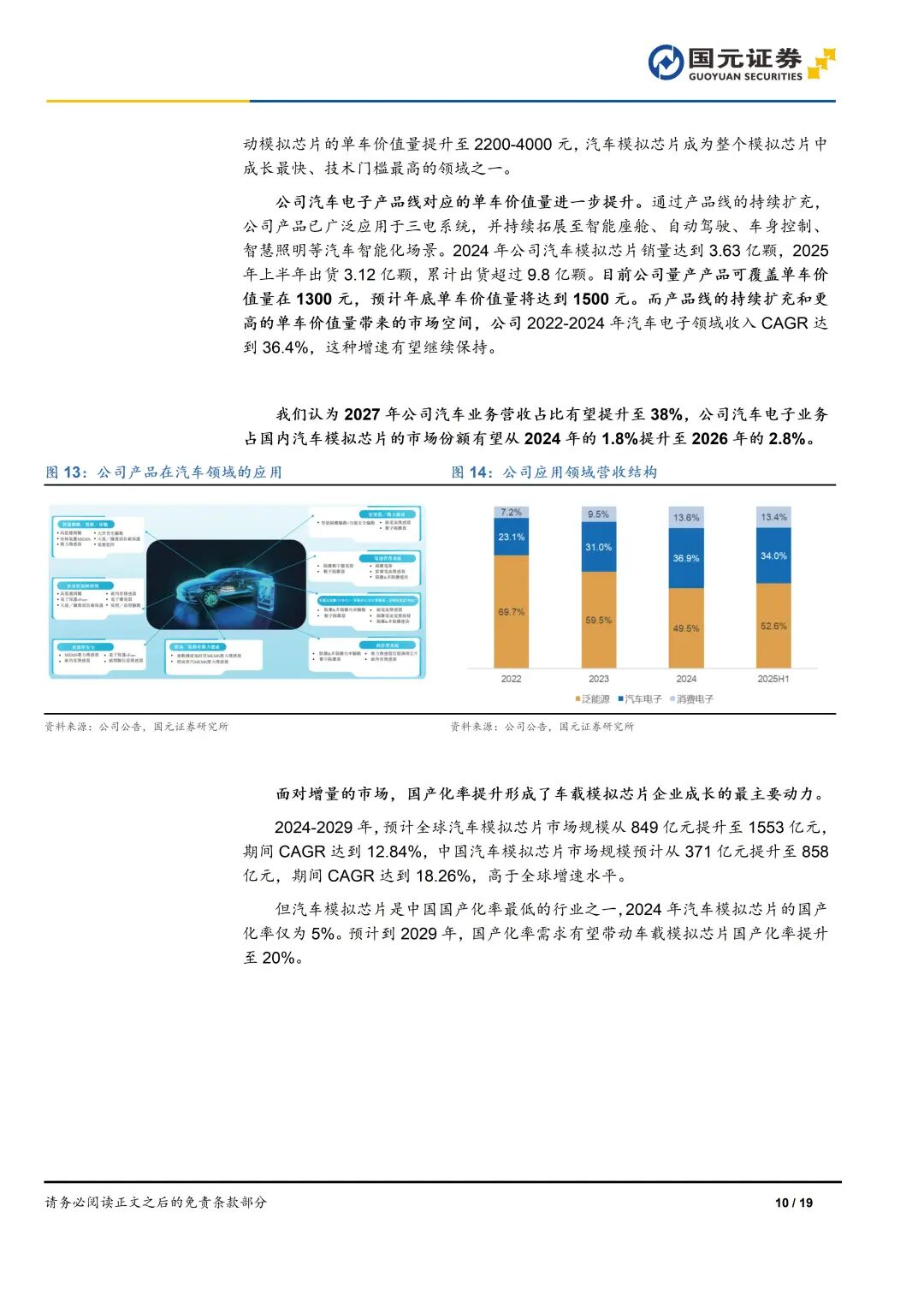

2)新能源汽车销量提升+电动智能化驱动公司汽车业务成长。当前国内电动车渗透率已接近50%,而电动智能化将带动单车模拟芯片价值量达到2200-4000元。目前公司产品覆盖单车价值量已达到1300元,预计年底将达到1500元。我们认为公司车载芯片产品将持续受益高压平台渗透带动的PMIC与隔离芯片需求扩张,公司的信号链与隔离芯片业务有望在智能驾驶普及趋势下形成结构性增长机会。我们预计公司汽车业务占国内汽车模拟芯片市场份额有望从2024年的1.8%提升至2026年的2.8%。

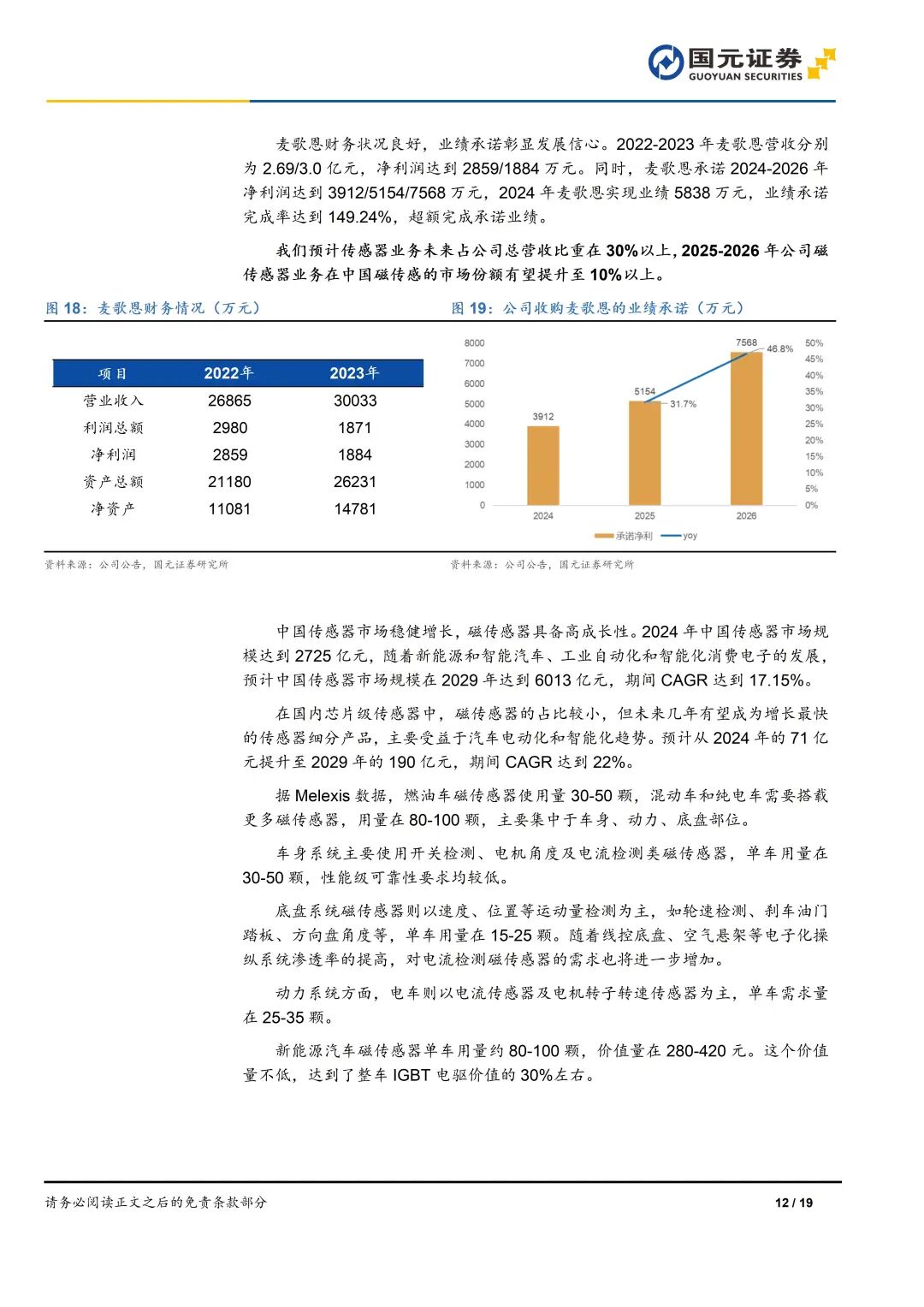

3)横向并购麦歌恩,传感器业务成为公司主要业务之一。新能源汽车单车用量提升带动磁传感器成为中国传感器市场中增速最快的细分产品。公司在2024年底实现麦歌恩的并表,并超额完成2024年业绩承诺。我们预计传感器业务未来占公司总营收比重可达到30%以上,2025-2026年公司磁传感器业务在中国磁传感器的市场份额有望提升至10%以上。

上行风险:下游景气度加速提升;导入客户进展顺利;公司产能释放加速

下行风险:下游需求不及预期;客户导入不及预期;其他系统性风险

本报告摘自国元证券2025年10月29日已发布的《汽车模拟芯片业务成长预期加速——纳芯微(688052.SH)首次覆盖报告》,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。