01、法规要求

《上海证券交易所科创板股票上市规则(2025年4月修订)》第五套标准规定:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

从法规看比较简单,也会产生一些问题。第五套标准是没有利润或营收要求的,如何判断公司靠不靠谱,交易所持什么态度?需要企业多久实现盈利?

目前在审阶段的第五套标准拟上市公司均为生物医药企业,其他硬科技企业有待后续观察。

医药行业企业是否按照规定,至少有一项核心产品获准开展二期临床试验就能上市?

02、审核情况

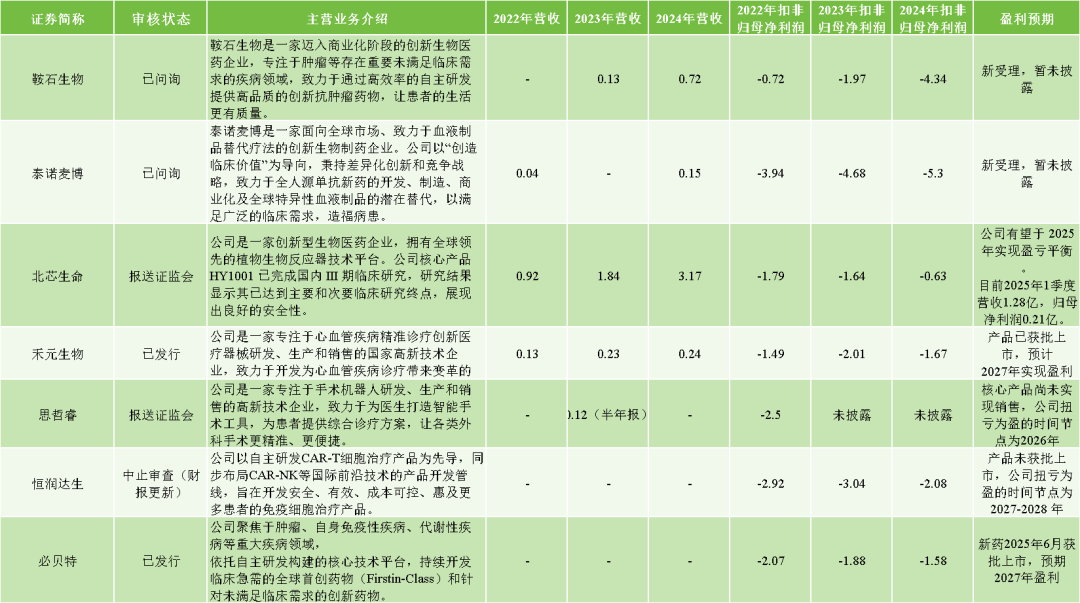

自2025年6月18日科创板重启未盈利企业上市以来,仅有7家企业(鞍石生物、泰诺麦博、北芯生命、禾元生物、思哲睿、恒润达生、必贝特)正常在推进,其中5家是2023年3月以前申报的,仅有2家(鞍石生物、泰诺麦博)是2025年6月后受理的。(详见文末表格)

当然可能因为重启时间点比较晚,已经接近6月30日的年报申报截止日期了,所以没有多少企业准备申报,后续马上进入了申报淡季。

不过我们也可以从9月30日节点前申报的2家,以及2023年之前受理的企业的特殊性分析,第五套标准是否相对具有普适性,有哪些要求?

(1)鞍石生物

鞍石生物是一家迈入商业化阶段的创新生物医药企业,专注于肿瘤等存在重要未满足临床需求的疾病领域,致力于通过高效率的自主研发提供高品质的创新抗肿瘤药物,让患者的生活更有质量。

公司于2025年9月26日申报科创板受理,近三年主营业务收入分别为0、0.13、0.72亿元,净利润分别为-0.72、-1.97、-4.34亿元,招股说明书目前没有披露盈利预期,目前公司一款创新药物管线中万比锐®(伯瑞替尼)已实现商业化、安达艾替尼处于新药上市审评阶段、ANS01与ANS03已进入临床研究阶段,从营收增长速度来看,个人预计会在2027年左右盈利吧。

(2)泰诺麦博

泰诺麦博是一家面向全球市场、致力于血液制品替代疗法的创新生物制药企业。公司以“创造临床价值”为导向,秉持差异化创新和竞争战略,致力于全人源单抗新药的开发、制造、商业化及全球特异性血液制品的潜在替代,以满足广泛的临床需求,造福病患。

公司于2025年7月31日申报科创板受理,近三年主营业务收入分别为0.04、0、0.15亿元,净利润分别为-3.94、-4.68、-5.3亿元,招股说明书目前没有披露盈利预期,但公司核心产品斯泰度塔单抗注射液已于2025年2月在中国获批上市,为全球同类首创(First-in-Class)的重组抗破伤风毒素单克隆抗体药物。公司于2025年3月开始销售斯泰度塔单抗注射液,单月实现药品销售收入16.93万元。盈利预期可能得看后续招股书披露状态,可能得2028年以后吧?

(3)北芯生命

北芯生命是一家创新型生物医药企业,拥有全球领先的植物生物反应器技术平台。公司核心产品HY1001已完成国内III期临床研究,研究结果显示其已达到主要和次要临床研究终点,展现出良好的安全性。

公司于2025年3月30日申报科创板受理,近三年主营业务收入分别为0.92、1.84、3.17亿元,净利润分别为-1.79、-1.64、-0.63亿元。根据招股书披露,公司有望于2025年实现盈亏平衡。目前2025年1季度营收1.28亿,归母净利润0.21亿。目前该企业已经通过交易所审核,正提交证监会注册,预期应该很快能上市。

(4)禾元生物

禾元生物是一家专注于心血管疾病精准诊疗创新医疗器械研发、生产和销售的国家高新技术企业,致力于开发为心血管疾病诊疗带来变革的精准解决方案。

公司于2022年12月29日申报科创板受理,近三年主营业务收入分别为0.13、0.23、0.24亿元,净利润分别为-1.49、-2.01、-1.67亿元。根据招股书披露,公司产品已获批上市,预计2027年实现盈利。目前该企业已经完成发行上市。

(5)思哲睿

思哲睿是一家专注于手术机器人研发、生产和销售的高新技术企业,致力于为医生打造智能手术工具,为患者提供综合诊疗方案,让各类外科手术更精准、更便捷。

公司于2022年10月31日申报科创板受理,在2023年6月1日就通过交易所审核,同年6月底就提交证监会注册了,但截至目前还没成功,招股书披露核心产品尚未实现销售,公司扭亏为盈的时间节点为2026年。到目前2年还没有新的消息,估计核心产品一直没有实现商业化?所以证监会迟迟不肯让其注册。

(6)恒润达生

恒润达生以自主研发CAR-T细胞治疗产品为先导,同步布局CAR-NK等国际前沿技术的产品开发管线,旨在开发安全、有效、成本可控、惠及更多患者的免疫细胞治疗产品。

公司于2022年10月18日申报科创板受理,近三年主营业务收入均为0,尚未实现收入,净利润分别为-2.92、-3.04、-2.08亿元。根据招股书披露,公司产品未获批上市,公司扭亏为盈的时间节点为2027-2028年。目前该企业在2023年3月完成第二轮问询反馈后就没有进一步消息,2年多过去了仍然处于问询中,核心产品仍然未实现商业化。

(7)必贝特

必贝特聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域,依托自主研发构建的核心技术平台,持续开发临床急需的全球首创药物(Firstin-Class)和针对未满足临床需求的创新药物。

公司于2022年6月29日申报科创板受理,近三年主营业务收入均为0,尚未实现收入,净利润分别为-2.07、-1.88、-1.58亿元。根据招股书披露,公司新药2025年6月获批上市,预期2027年盈利。目前该企业已经完成发行。

03、结论

从结果来看,第五套标准适用的核心关键还是产品是否能够获批上市和实现商业化,盈利预期是否确定。以必贝特来说,公司从2023年1月就通过交易所审核了,但是证监会等到其2025年6月核心产品获批上市和商业化后,才在2025年8月发放注册批文允许上市。

同样的情况适用于禾元生物,公司从2023年9月完成第二轮问询后就一直没有消息,等到2025年7月核心产品HY1001顺利获批上市后,同月交易所马上通过审核,证监会在不到3周后就发放了注册批文。

因此,针对生物医药企业,科创板第五套指标的上市判断标准很明确。

(1)如果有获批上市的产品或者即将获批上市的产品(问询过程中能获批),可以来申报科创板,即使没有营业收入也行。

(2)盈利预期从上市的案例看通常在未来3年能实现盈亏平衡。

(3)其他行业的未盈利企业想用第五套标准上市,个人认为上述情况应当同样适用。

(4)如果目前还没有十分确定能落地商业化的产品,想通过上市来继续融资研发投入,谨慎观望,最好先通过VC/PE机构融资再考虑上市。