(来源:CHC医疗传媒)

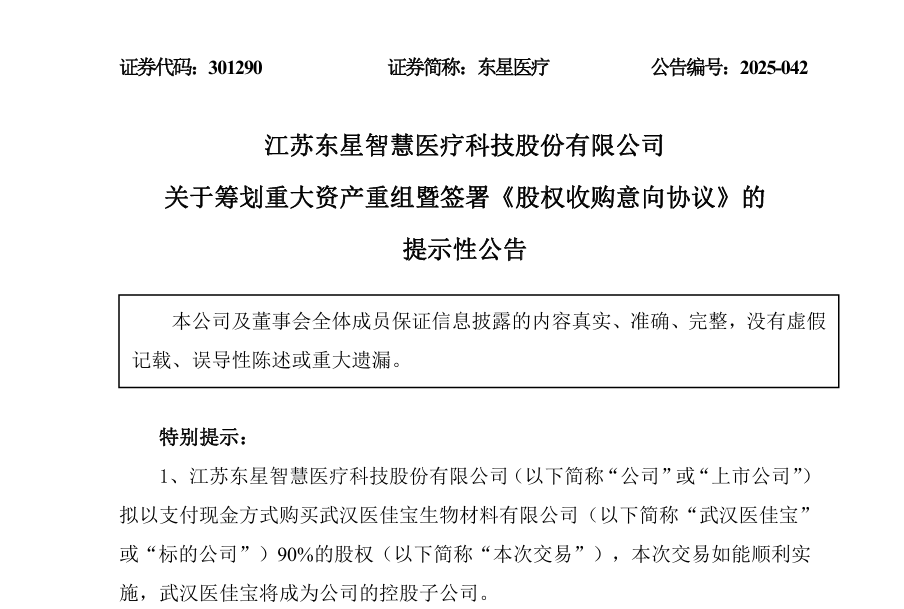

9 月26日,A股腔镜龙头东星医疗发布公告抛出重大资产重组预案,拟以现金收购武汉医佳宝生物材料有限公司(以下简称“医佳宝”)90% 股权,预计构成重大资产重组。

资料显示,东星医疗是国内腔镜吻合器细分市场的龙头企业,其主营业务聚焦于以吻合器为代表的外科手术医疗器械研发、生产与销售;而医佳宝聚焦于高端骨科及生物医学材料领域,构建了骨科植入、外科创护、医学美容三大核心产品体系。

由此,在当前骨科植入耗材市场即将突破480亿元、合成生物赛道加速崛起的行业背景下,这场跨界并购的战略也引发行业关注。

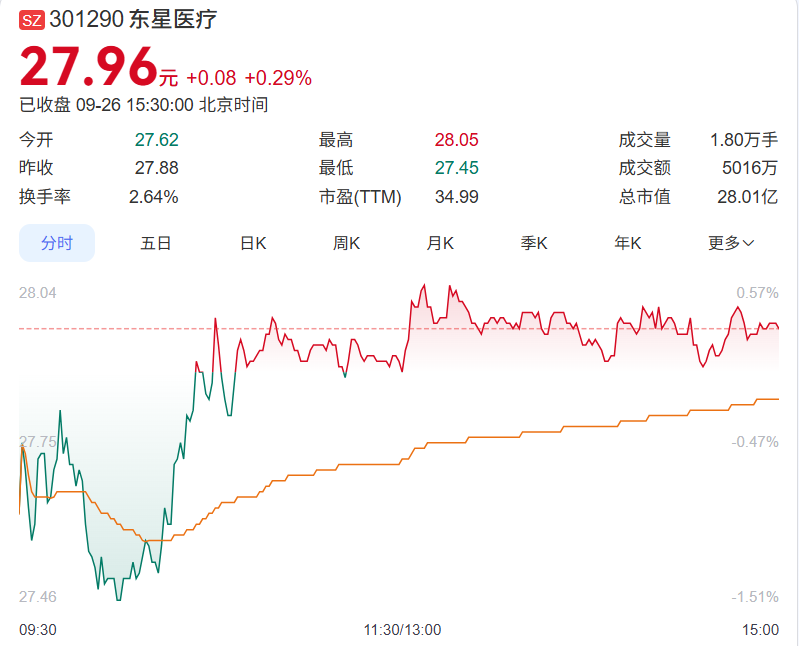

截至9月26日收盘,东星医疗股价报 27.96 元 / 股,最新市值 28.01 亿元。对于以现金支付为主的交易模式,市场普遍关注公司资金筹措能力及后续现金流状况,这也成为本次并购可行性的重要维度之一。

现金收购90%股权

东星医疗重大资产重组

9 月26日晚间,东星医疗发布《关于筹划重大资产重组的提示性公告》,正式披露拟以支付现金方式收购武汉医佳宝 90% 股权的交易计划。

根据公告内容,本次交易的交易对方为武汉医佳宝全体股东,即持股95%的自然人包仕军与持股5%的湖北天辉科技开发有限公司,交易完成后武汉医佳宝将成为东星医疗的控股子公司。

从交易进展来看,双方已在 9 月 26 日签订《股权收购意向协议》,但最终交易价格尚未确定,需以符合证券法规定的资产评估机构出具的评估报告为基础协商确定。值得关注的是,协议中设置了排他期条款:自签署日至 2026 年 5 月 31 日,标的公司股东不得与其他方洽谈股权转让事宜,违约方需承担高额违约金及 8% 年利率的逾期利息,这一安排凸显了东星医疗对此次收购的重视与决心。

公告同时明确,经初步研究测算,本次交易预计构成《上市公司重大资产重组管理办法》规定的重大资产重组,但不涉及上市公司发行股份,不构成关联交易,也不会导致控股股东和实际控制人发生变更。

不过,交易仍处于初步筹划阶段,需履行上市公司及标的公司内外部决策、审批程序,包括中介机构尽职调查、资产审计评估等关键环节,存在未能通过审批的不确定性风险。东星医疗表示将严格按照监管要求履行信息披露义务,后续将尽快推进中介机构进场工作。

公开资料显示,作为本次交易的标的企业,医佳宝成立于2014年1月,凭借在生物医学材料领域的技术积累已成长为行业新锐力量,其业务布局与技术储备构成了本次并购的核心价值基础。

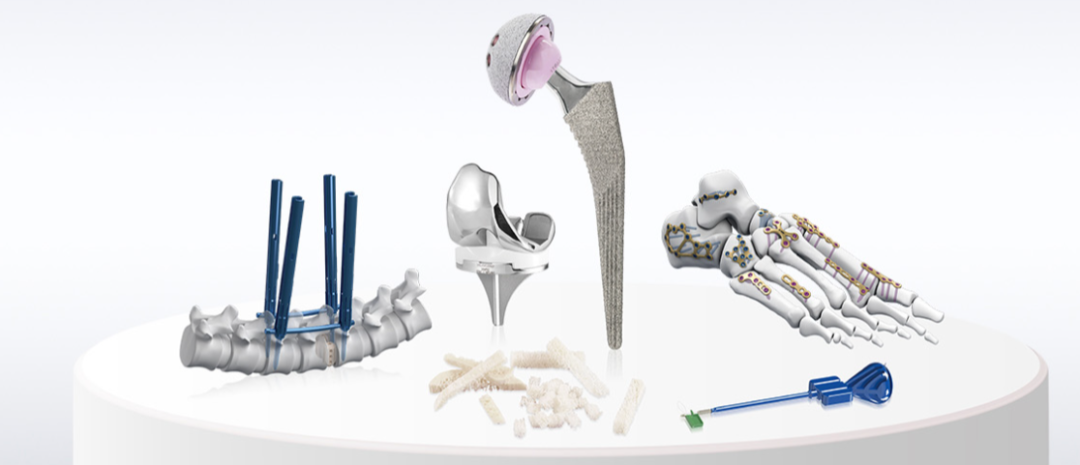

从主营业务来看,医佳宝聚焦高端骨科及生物医学材料的研发、生产与销售,并构建了骨科植入、外科创护、医学美容三大核心产品体系:

在骨科植入领域,拥有金属髓内钉、锁定接骨板系统、髋关节假体、椎体扩张球囊导管等多款三类医疗器械产品,覆盖创伤骨科、脊柱外科、关节外科等关键细分领域;

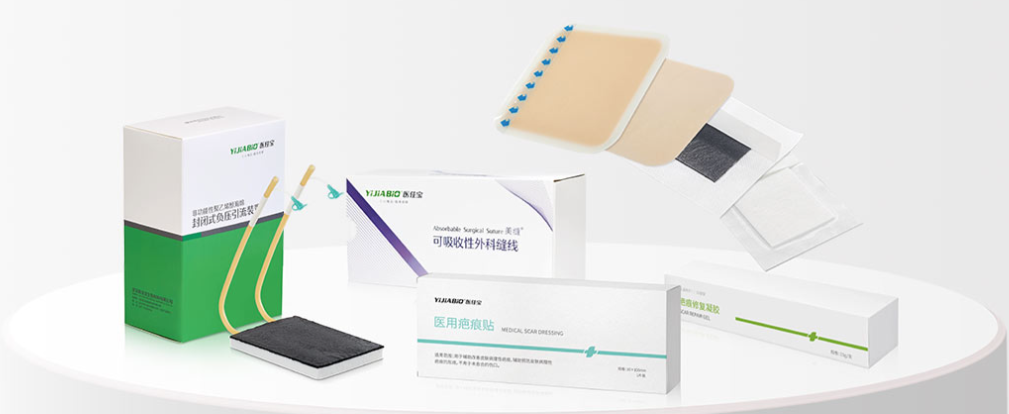

在外科创护领域,开发了医用可冲洗封闭负压引流装置、医用活性炭功能敷料等创新产品,满足临床伤口护理需求;

在医学美容领域,布局了透明质酸系列、胶原蛋白系列等产品,其中 2025 年 9 月刚完成登记的 “一种交联羧甲基纤维素的制备方法和应用” 专利,实现了面部填充剂即时与长效填充的双重效果,技术性能达到行业先进水平。

目前,医佳宝已取得二类、三类医疗器械注册证58个,涵盖骨科植入物、介入器械等高端品类。在专利布局方面,拥有椎体扩张球囊导管、负角度锯齿螺纹椎弓根螺钉等多项实用新型发明专利,尤其在 3D 打印多孔钛合金关节假体等前沿技术上的储备,与当前骨科植入物的技术升级方向高度契合。

而作为收购方,东星医疗在外科医疗器械领域已深耕多年,其核心产品吻合器的市场地位与业务结构,决定了本次并购的战略逻辑与整合方向。

据了解,东星医疗的主营业务聚焦于以吻合器为代表的外科手术医疗器械研发、生产与销售,是国内腔镜吻合器细分市场的龙头企业,产品矩阵覆盖腔镜吻合器、开放式吻合器、吻合器零部件及外科手术设备等,广泛应用于普外科、胸外科、妇产科等临床领域。

其中,腔镜吻合器作为微创手术的核心器械,受益于国内微创外科的普及,长期保持稳健增长;吻合器零部件业务不仅供应自有品牌,还为行业内其他企业提供配套,形成了 “整机 + 零部件” 的双轮驱动模式。

值得一提的是,自2025 年以来,东星医疗开启战略转型,重点向合成生物与高端生物材料延伸,包括与上海交大合作研发重组胶原蛋白、终止传统零部件扩产项目并延期微创外科新产品项目,将资源向高附加值领域倾斜,本次收购医佳宝是该战略的关键落地动作。

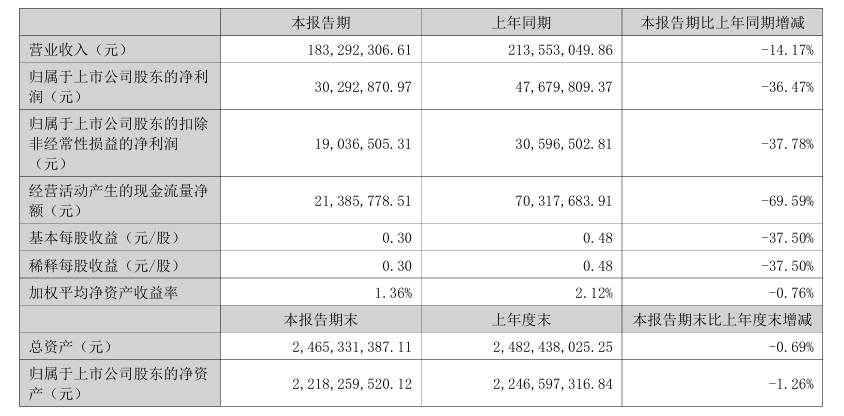

有观点认为,东星医疗推动转型的直接动因是2025 年上半年业绩承压。数据显示,其上半年营收 1.83 亿元(同比降 14.17%)、净利润 3029.29 万元(同比降 36.47%),核心吻合器零配件业务收入降 44.45%、毛利率降 19.14 个百分点,反映传统市场进入存量竞争。

同时,募投项目调整凸显传统业务增长预期下调与新增长极探索的迫切性,虽当前资产负债率低(9.67%),但现金收购仍对其资金储备提出要求,并购成为突破增长瓶颈的重要选择。

从医疗器械行业发展趋势与企业战略布局来看,此次东星医疗收购医佳宝的意义远超单一的产品补充,而是在产业整合、技术升级与赛道拓展三个维度实现了关键突破,具有鲜明的行业代表性。

此次收购若顺利完成,东星医疗将跻身国内少数具备“骨科植入物+外科器械+生物材料”全链条能力的企业之列。在骨科植入与合成生物赛道的双重机遇下,若能实现高效整合,东星医疗有望重塑业务格局,在医疗器械行业的新一轮竞争中占据有利位置。

而从行业发展趋势来看,类似的并购案例或将持续涌现,推动我国医疗器械产业向高端化、集中化、国际化方向加速迈进。