(来源:传媒产业大视点)

事件:城市传媒发布2025年半年报,2025H1收入11.06亿元,同减21.4%;利润总额0.40亿元;归母净利润0.40亿元;扣非归母净利润0.57亿元。2025Q2收入5.03亿元;利润总额-0.22亿元;归母净利润-0.23亿元;扣非归母净利润-0.06亿元。

点评:2025H1业绩有所承压,主业加快转型,教育业态积极推进

1)2025H1收入与业绩有所承压。公司收入与业绩承压主要因教辅图书产品受教辅图书征订方式变化影响,收入下降较大,叠加非经常性损益(确认大额公允价值变动损失)有所减少。

2)出版深入挖掘IP资源,发行持续升级消费场景。分业务来看,2025H1出版收入4.2亿元,公司深挖IP资源打造畅销产品线,联合动画领域现象级IP“我是不白吃”推出学科科普系列漫画——《不白吃学科启蒙系列》第三季,并与米哈游合作落地《月之始源与终焉》(CD礼盒)。2025H1发行收入7.8亿元,公司发布“释物·青年夜校”和“释物·书搭子”等品牌活动,青年夜校服务范围已达30余处。

3)教材教辅加快转型,一般图书加强书影互动。分产品来看,教材教辅方面,公司推动教辅销售模式创新,开展线上直播、社群营销、精准营销等,掌握更多私域流量,加快向ToC业务转型。一般图书方面,公司持续放大“书影互动”品牌效应,进一步深化与爱奇艺、腾讯等平台合作,推出《乌云之上》等影视剧同名小说。

4)教育业态积极推进。VR方面,公司《生命奇旅》LBE沉浸式大空间项目获得国家电影局虚拟现实影片备案,截至2025H1,先后落地北京、广州等10城12站。AI方面,“绘本大系AI阅读融合出版平台”推出“知享读”小程序、点触交互绘本,截至2025H1,服务用户超10万人。

5)费用率略有上升。公司2025H1销售、管理、研发费用率分别为10.8%、7.7%、0.2%,分别同比增加+1.04/+1.11/+0.05pct。2025Q2销售、管理、研发费用率分别为11.6%、8.9%、0.1%,分别同比增加+3.12/+2.43/-0.01pct。费用率上升主要因收入下降较明显所致。

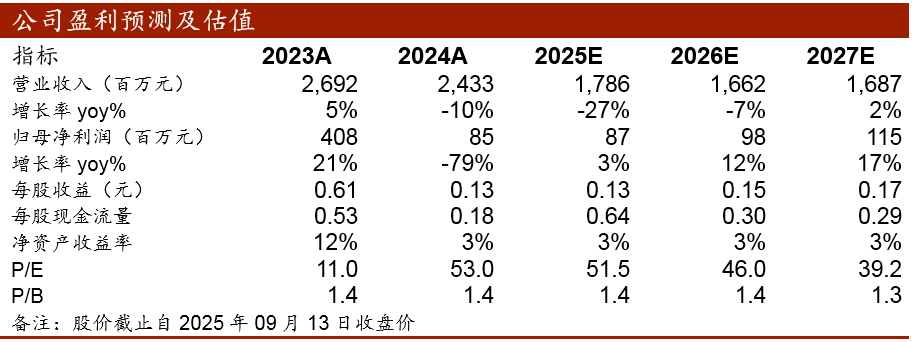

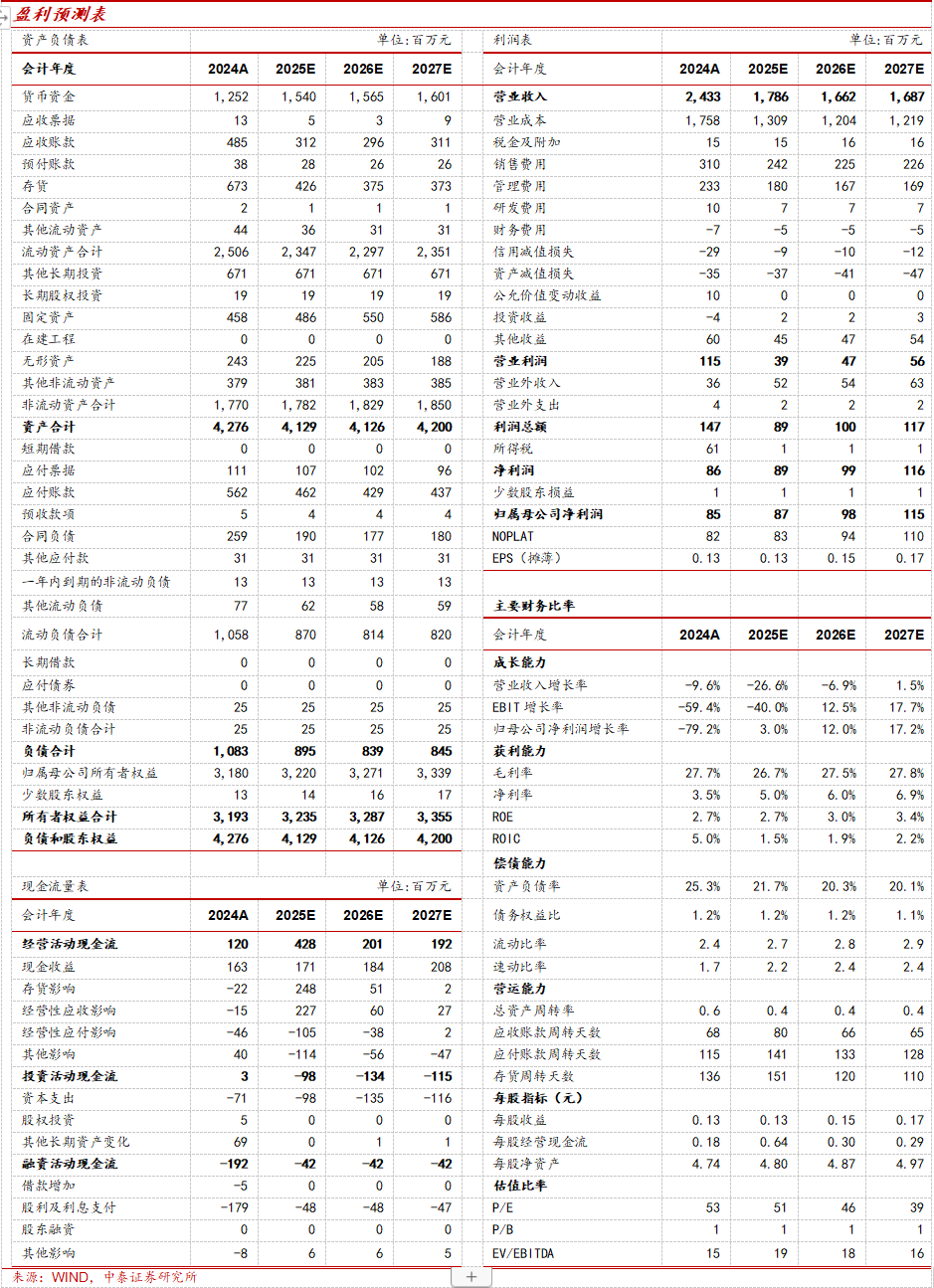

盈利预测与估值:考虑到公司主业受教辅图书征订方式变化影响有所承压,我们对公司的此前业绩预期进行适当调整,预计城市传媒2025-2027年营业收入分别为17.86/16.62/16.87亿元,分别同比增长-26.59%、-6.93%、+1.52%(2025-2026年收入前值分别为32.81/36.34亿元);归母净利润分别为0.87/0.98/1.15亿元,分别同比增长+3.00%、+12.01%、+17.15%(2025-2026年归母净利润前值分别为3.76/4.23亿元)。当前市值对应公司的估值分别为51.5x、46.0x、39.2x,考虑到学生对于教材教辅产品需求旺盛,公司主业中长期增长动能向好,并积极拓展教育业态,我们看好公司长期投资价值,故维持“增持”评级。

风险提示:文化监管端的政策风险;国有传媒企业优惠政策变动;短视频直播电商图书折扣力度加大;研报使用的信息数据更新不及时的风险。

作者:

康雅雯 | SAC编号:S0740515080001 | 邮箱:kangyw@zts.com.cn

李昱喆 | SAC编号:S0740524090002 | 邮箱:liyz05@zts.com.cn

本篇报告全文请参照中泰传媒互联网团队9月14日外发的《【中泰传媒】城市传媒:业绩有所承压,教育业态积极推进》,内容以正式报告为准。

特别声明:

本订阅号为中泰证券传媒互联网团队设立的。本订阅号不是中泰证券传媒互联网团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

李昱喆:香港城市大学硕士。2022年8月加入中泰证券研究所,主要覆盖出版、AI+教育、虚拟现实、娱乐消费等板块。擅长细分产业及上市公司基本面分析。荣获新浪财经金麒麟菁英分析师(2023年、2024年,团队核心成员)。