(来源:ETF和LOF圈)

1、美伊局势持续升温。伊朗近期加大了对美国及以色列的袭击力度,导弹与无人机攻击范围不断扩大。与此同时,霍尔木兹海峡局势悬而未决,美方承诺的海军护航迟迟未能兑现。目前海峡虽仍有少量船只通行,但通行权在很大程度上取决于与伊朗的政治谅解。花旗预计布伦特原油短线将升至每桶110至120美元。在此背景下,石油板块战略配置价值凸显,投资者可关注石油ETF(561360);此外,煤炭ETF(515220)、光伏ETF国泰(159864)、化工ETF国泰(516220)或也持续受益于市场对供应链安全溢价和预防性储备需求的交易。

2、全球央行的“超级24小时”正在进行,市场目光今晚将聚焦于鲍威尔。北京时间周三晚至周四晚,七大央行将密集公布利率决议。市场普遍预期各大央行按兵不动,但政策措辞与利率路径的前瞻指引将成为关键信号。美联储预计维持基准利率在3.5%至3.75%区间不变,北京时间周四凌晨2点公布决议,随后鲍威尔将召开新闻发布会。

3、债市短期止跌,但核心矛盾尚未化解。 近期利率债经历大幅调整后暂时止跌,此轮下跌根源在于伊朗局势引发的通胀预期升温。然而近期体现出的股债双杀,反映出股债定价的根源出现了分化,股市相对担忧国际局势动荡、伊朗冲突持续带来的全球risk-off现象,此时国债应该会受益于风险偏好的走低;然而,债市却反而定价了通胀预期,认为利率有进一步的走高风险。当前债市短期更多反映的是情绪释放,而非基本面的根本恶化。中长期而言,配置思维仍优于交易思维,久期适中的稳健品种更具吸引力,可关注国债ETF(511010)和十年国债ETF(511260)。

今日A股震荡走强。上证综指上涨0.32%,报4062.98点,深证成指上涨1.05%,创业板指上涨2.02%,科创综指上涨1.77%。沪深两市成交额2.05万亿,较上一个交易日缩量1618亿。板块层面,算力相关人工智能、通信、计算机、信创领涨;新能源车、有色、钢铁等等板块跌幅居前。风险偏好来看,今日风险偏好中性偏强。全市场超3500只个股上涨。风格层面,小盘强于大盘,成长强于价值,双创强于主板。总体而言,今日风险偏好处于中性偏强状态。

美伊局势有所升级。伊朗周三加大了对美国在中东地区资产以及以色列的袭击力度,伊朗伊斯兰革命卫队表示,为“报复”拉里贾尼及其儿子和助手被杀,其导弹已击中以色列领土腹地超过100个军事和安全目标。据路透社报道,伊朗还向美国驻巴格达大使馆发射了数架爆炸性无人机,触发警报,外交使团附近听到爆炸声。此外,澳大利亚总理阿尔巴尼斯表示,伊朗还向阿联酋境内一处澳大利亚空军基地附近发射了一枚炮弹——没有人员受伤。

据彭博报道,过去一周伊朗每天平均有能力发射五枚弹道导弹和十五架无人机;尽管发射总数有所下降,但攻击目标的经济价值却越来越高。阿联酋继续承受攻击的主要冲击,但沙特阿拉伯正日益成为伊朗的目标。

霍尔布兹海峡仍然无解,美方承诺的海军护航也仍未兑现。此前,特朗普试图要求其他国家派遣军舰前往霍尔木兹海峡为油轮护航,但大多数外国领导人普遍持有抵制态度,特朗普的努力于周二告终,随后他对那些拒绝协助要求的欧洲国家大加抨击。目前霍尔木兹海峡仍有少量船只通行,但通行权取决于与伊朗的政治谅解,部分船只绕行伊朗附近非常规航道,接受核查后才得以通行。目前通过霍尔木兹海峡的石油,绝大多数运往亚洲国家,中国是最大进口国。

伊朗议会议长卡利巴夫3月17日接受采访时表示,伊朗本无意封锁霍尔木兹海峡,无意打击邻国,但是敌人正在向伊朗开火,因此伊朗不能就这样坐以待毙,需要予以回应,这是人之常情,也是伊朗不可被剥夺的权利。

目前特朗普缺乏速胜之道,且冲突仍无结束迹象。如果霍尔木兹海峡继续封锁,全球能源价格或迎来飙升。目前市场通过战略石油储备等方式进行对冲,但上周国际能源署(IEA)释放的4亿桶,也仅相当于霍尔木兹海峡20天的供应量。伴随缓冲库存正在日渐消耗,全球已经迎来了越来越大的压力——巴基斯坦由于能源价格飙升,一些餐馆已经开始供应冷食;印度的丙烷和乙烷价格已经上涨三倍;阿曼原油报价已经达到153美元美通——预计供应扰动可能给商品价格带来更持久的支撑,花旗预计布伦特油价短线将升至每桶110-120美元。

地缘冲突持续扰动、能源供给不确定性反复刺激,石油板块战略配置价值凸显,投资者可以关注石油ETF(561360)布局机会。此外,受到石油涨价影响,全球能源格局或生变数,煤炭ETF(515220)、光伏ETF国泰(159864)、化工ETF国泰(516220)或也持续受益于市场对“供应链安全溢价和预防性储备需求”的交易。

当前是全球央行的“超级24小时”。北京时间周三晚至周四晚的24小时内,加拿大央行、美联储、日本央行、瑞典央行、瑞士央行、英国央行和欧洲央行将密集公布利率决议。公布的点阵图、降息信号、经济预测更新等关键因素将共同决定全球利率路径和资产价格走向。

伴随地缘冲突推高油价,引发通胀反弹担忧。对于货币政策沟通与前瞻指引,多数央行目前可能倾向于按兵不动,但政策措辞和利率路径指引或给出一些信号;从远期来看,油价冲击和通胀风险不仅使降息时间表变得不确定,甚至也可能使市场开始考虑重新加息的可能性。

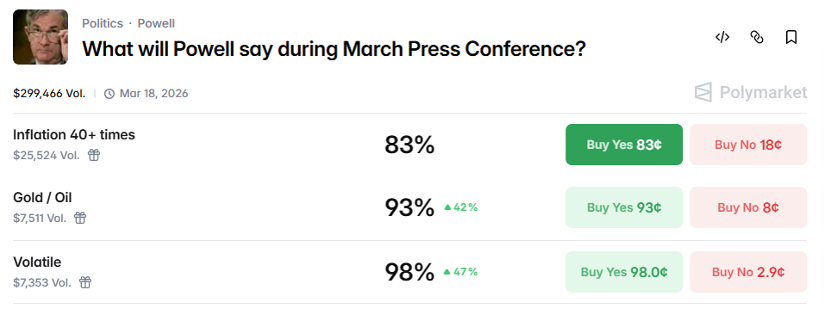

市场今晚的焦点在鲍威尔。目前博彩市场数据显示,市场认为美联储主席将高频次地提及“黄金/原油”、“通胀”以及“波动性”。资本市场相信美联储无法对近期的通胀风险视而不见,全球资本正严阵以待,准备迎接美联储对高通胀环境的最新定调。

数据来源:Polymarket,截至2026/3/18 16:00

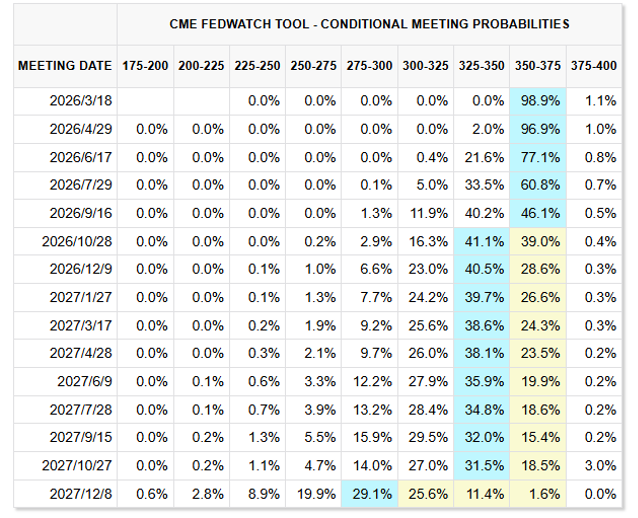

数据来源:Polymarket,截至2026/3/18 16:00面对美国经济中各种复杂且相互矛盾的力量,目前市场预期美联储大概率按兵不动,把基准利率维持在3.5%至3.75%的区间不变,但决策者们很可能会展开激烈的内部讨论,美联储按兵不动。美联储官员将于北京时间周四凌晨2点公布利率决议,30分钟后鲍威尔将举行新闻发布会。关键看点在于:最新点阵图对未来利率路径及降息次数的修订,鲍威尔对油价、地缘冲突及通胀风险的表述,以及对经济增长、就业与金融条件的整体评估。偏鹰信号可能推高美元和美债收益率,并对股市和黄金形成压力。

数据来源:CME Fedwatch,截至2026/3/18

数据来源:CME Fedwatch,截至2026/3/18利率债近日大幅调整后短期止跌,此轮债券下跌或源于伊朗局势不确定性带来的通胀预期。近5个交易日体现出的股债双杀,反映出股债定价的根源出现了分化,股市相对担忧国际局势动荡、伊朗冲突持续带来的全球risk-off现象,此时国债应该会受益于风险偏好的走低;然而,债市却反而定价了通胀预期,认为利率有进一步的走高风险。这种定价的错位部分反映了债市的悲观情绪,在债市赔率整体较差的环境下,交易者更多定价利空而不定价利好。

首先,通胀预期逻辑的经济学逻辑并不坚实,其更多是市场情绪导致的叙事。油价上涨与利率定价的传导并不明晰。我们认为,通胀直接影响利率的途径有两个,即“通胀补偿利率”与“央行通胀目标”。在相对乐观的假定下,若认为伊朗对霍尔木兹海峡的封锁仍会在短期内结束,那么油价将会走出脉冲式的行情。根据“通胀补偿”理论,投资者要求名义利率能够覆盖长期通胀带来的损失,而脉冲式涨价并不会改变长期通胀中枢;而根据央行在历年货币政策执行报告的论述,其并不会重点关注供给侧带来的输入性通胀,除非其广泛传导至核心CPI,或引发全社会的通胀预期。从这两个角度上,油价上涨带动利率上行的逻辑均不充分。

在较为悲观的假定下,伊朗局势导致油价中枢系统性抬升(如假定其常年维持在100美元/桶的位置)。仍然,在央行角度,油价中枢抬升仅造成26年物价同比超预期,对之后的影响不大,因此不必然导致加息。而在“通胀补偿”的角度,根据申万测算,油价主要通过成品油影响CPI,其系数约为1.4%,即油价同比上涨10%,则CPI同比提升14BP,且发改委有可能对成品油进行平滑。考虑到长债的久期,这一冲击平摊后的效应更加微弱。

并且,输入性通胀或会引发“滞涨风险”。若国内内需相对不足,海外原油提价,则会挤压国内制造业的利润空间,对经济造成一定扰动,反而会进一步支撑债市。

因此,在短期债市或更多反映了情绪的释放。但在更长维度上,债市的核心矛盾是上行空间受限、赔率吸引力不足,导致交易盘止盈止损分为浓厚,行情缺乏持续性。中长期来看,对债券的配置思维仍然优于交易思维。久期适中的稳健品种或更受青睐,如国债ETF(511010)和十年国债ETF(511260)。