2026年开年以来,市场呈现出较大的波动性。

年初17连阳的走势点燃了市场的热情,指数节节攀升,成交量激增,A股日内成交额在1月14日达到近10年高点——3.94万亿,远高于2015年牛市高点的2.37万亿。其中,使用融资杠杆参与市场交易的个人投资者数量在1月14日达到72.35万名,创2024年10月09日以来新高。

然而,临近1月底,在前期过快上涨、杠杆风险累积、交易过度拥挤、海外宏观政策不确定性大增等多重因素影响下,以黄金、白银为代表的贵金属板块开始出现大幅波动,带动A股相关板块也出现相应调整,市场情绪快速转变。以申万一级行业为例,前期涨幅较大的有色金属、传媒和石油石化行业,在年内最大回撤分别达到-14.82%、-8.45%和-6.02%。(数据来源:wind,截至2026年2月2日)

市场从不缺乏波动,而波动之后,往往蕴藏着理性复盘和校准自己投资行为的最好时机。在经历了开年的亢奋与月末的冷静之后,我们有必要延续上个月《审视当下:市场的温度与位置》,再次审视市场的位置与情绪温度,其中,估值、结构、情绪与流动性,仍是帮助我们感知市场的重要参照。

市场的位置与温度

+

估值

要判断市场所处的位置,估值是最核心的标尺之一,也是识别情绪信号、实践基金投资好行为的关键一步。我们将当前估值与近三年、十年的估值分位进行对比,能清晰感知市场所蕴含的预期程度。

从近三年维度看,主流股指包括沪深300、中证500、中证800、万得全A、恒生指数等市盈率估值水平均达到90%以上的历史高位。从10年以上维度看,上述主流股指数自2016年以来的市盈率分位数均超过80%。

与上一次的数据对比看,经过1月底的市场短期调整,估值分位数有所下移。

图表:主流股指估值分位数

数据来源:wind,截至

数据来源:wind,截至2026/1/30,

行业分类为申万一级行业。

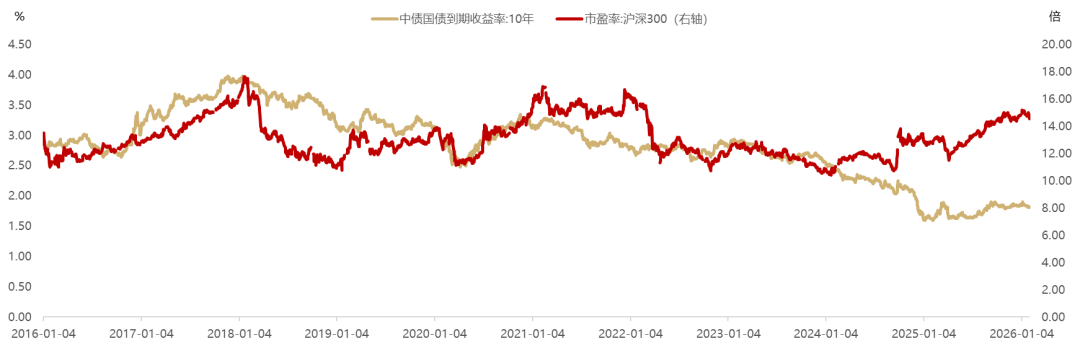

寻找市场估值温度的相对高度,还可以结合无风险收益率(通常以10年期国债收益率为代表)进行综合判断。

根据股利贴现模型,一般而言,分母端无风险收益率下降,股市估值(如市盈率)上升,两者呈现一定的负相关。但在经济复苏期或健康扩张期,无风险收益率的上升,很多时候反映了市场对未来经济增长和通胀的乐观预期。此时,强劲的增长预期能提升企业盈利前景,从而部分抵消甚至超越利率上升带来的负面影响。

从10年以上维度看,自2016年以来10年期国债收益率呈现中枢下移的特征,对股市估值或存在影响。因此,对于当前市场估值水平可能也需要辩证看待。

图表:2016年以来股票市盈率与长期国债收益率走势

数据来源:wind,中国债券信息网,

数据来源:wind,中国债券信息网,截至2026/1/30

+

行业结构

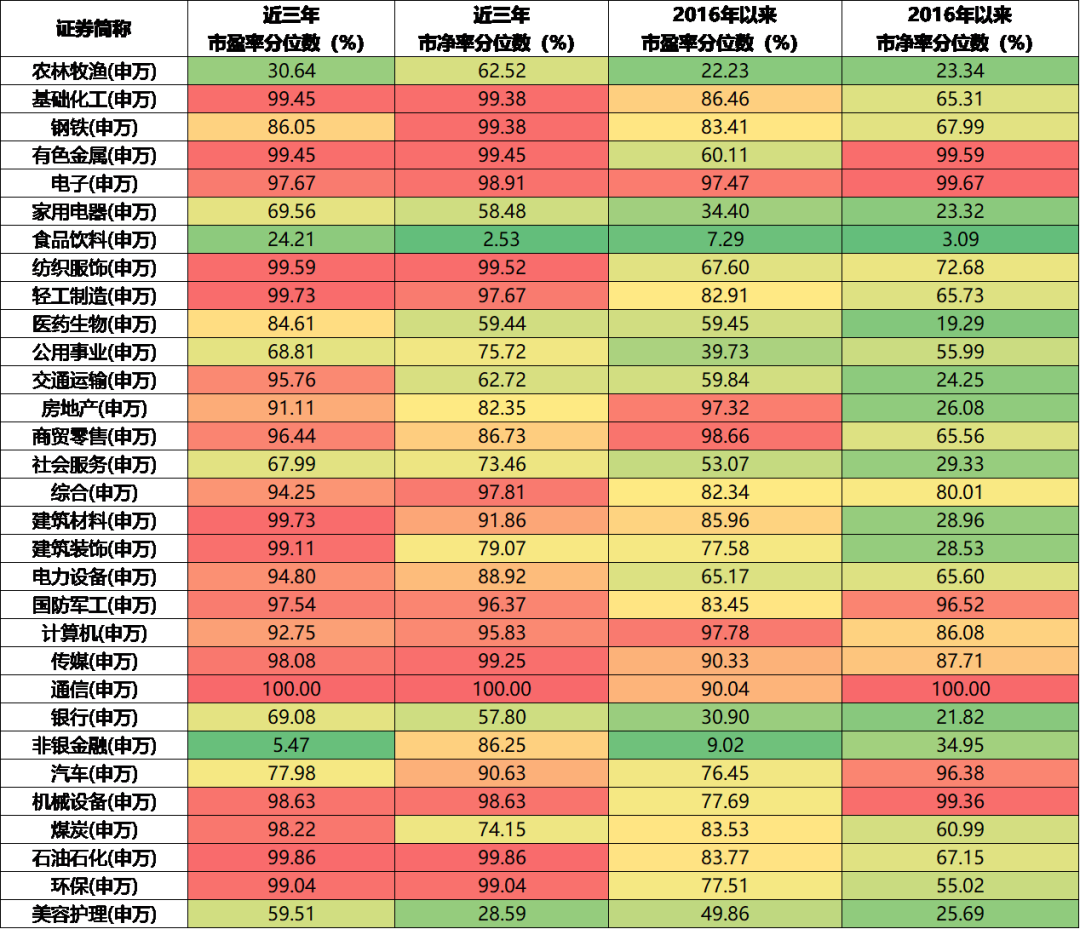

在经历的短暂调整后,各大行业板块是否已经回到合理区间?前期上涨过快的板块还是依旧有调整空间?

我们可以进一步拉取细分行业的估值数据。从近三年维度看,31个申万一级行业中有20个行业市盈率估值分位数已经来到了90%以上的历史高位,其中通信更是达到了100%的历史高位,有色金属行业在经历短期调整后近三年市盈率历史分位数从100%下移到99.45%。

但从近10年以上维度看,只有6个申万一级行业2016年以来市盈率分位数超过90%。

图表:各行业板块估值情况

数据来源:wind,截至

数据来源:wind,截至2026/1/30,

行业分类为申万一级行业。

+

情绪与流动性

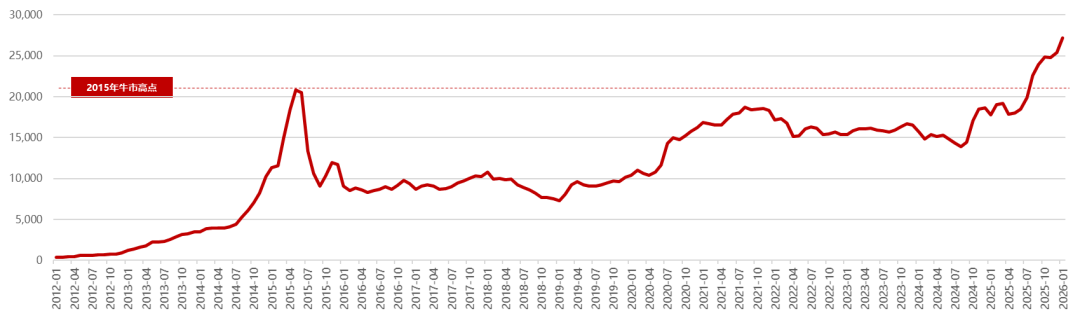

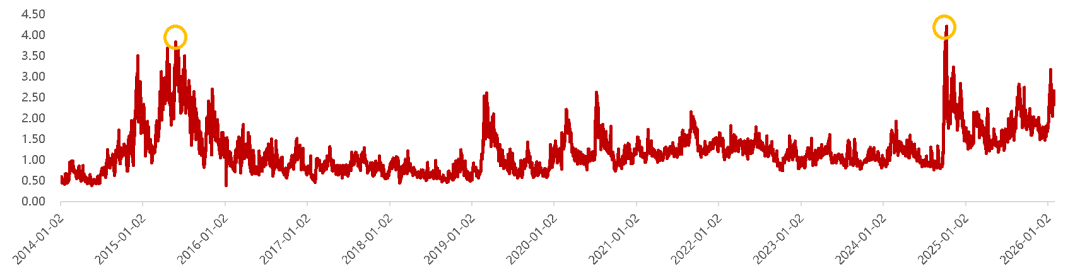

截至2026年1月底,A股的两融余额达到2.72万亿,高于上一轮牛市高点2015年6月的2.05万亿。

图表:A股市场两融余额变化情况(亿元)

数据来源:wind,中证数据有限责任公司,

数据来源:wind,中证数据有限责任公司,截至2026/1/30

历史数据多次表明,当两融余额增速过快、屡创新高时,往往对应着市场的阶段性情绪高点甚至顶峰。它可能是市场资金达到“贪婪”的体现。然而,与10年前相比,无论是我国经济体量,还是上市公司规模、数量和结构均有了较大变化,如果进一步了解两融数据下的细分项,我们可能会对当前市场有更清晰地感知。

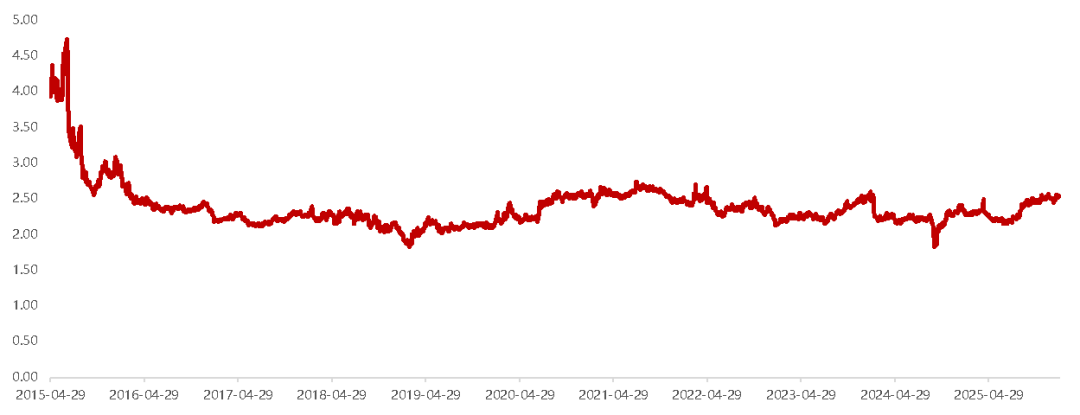

截至2026年1月底,A股的两融余额占A股流通市值比重为2.54%,远低于2015年高点的4.69%。从下面图形上直观地观察,也并未显著超过近10年来的均值水平。

图表:两融余额占A股流动市值比重(亿元)

数据来源:wind,中证数据有限责任公司,

数据来源:wind,中证数据有限责任公司,截至2026/1/30

使用融资杠杆参与市场交易的活跃投资者数量在1月14日达到72.35万名,创2024年10月09日以来新高。但是,随后政策调整和市场变化,让投资者亢奋的市场情绪有所冷静,表现在图形上就是参与融资融券交易的个人投资者数量冲高后回落。截至1月30日,参与融资融券交易的个人投资者数量下降至51.79万名。

图表:参与融资融券交易的个人投资者数量(万人)

数据来源:wind,中证数据有限责任公司,

数据来源:wind,中证数据有限责任公司,截至2026/1/30

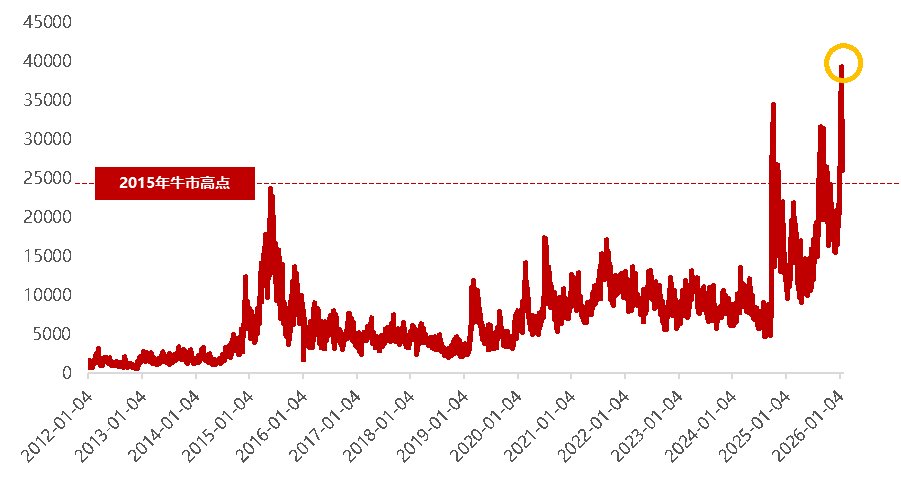

让我们进一步看成交金额数据。如果成交量持续异常放大(狂热)或萎缩(低迷),也是我们观察市场情绪是否出现极端化的参照之一。

2026年1月,沪深两市成交金额连续创新高,于1月14日一度逼近4万亿,高于2024年10月和2025年10月的高点,也高于上一轮牛市2015年的最高点。此后,市场情绪有所回落,截至1月30日,沪深两市成交额为2.84万亿。

图表:沪深两市成交金额合计(亿元)

数据来源:wind,上海证券交易所、深圳证券交易所

数据来源:wind,上海证券交易所、深圳证券交易所截至2026/1/30

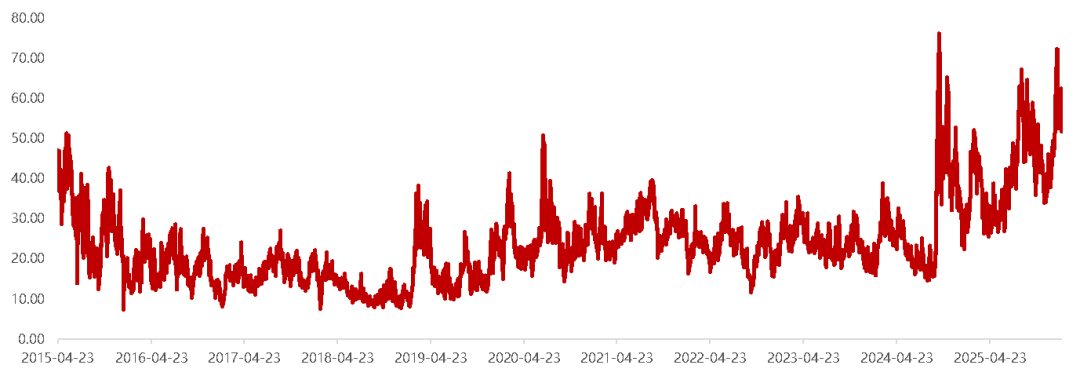

与成交量密切相关的是换手率,同样可以作为我们感受市场温度的数据。

长期均值而言,A股市场的日均换手率长期围绕0.8%-1.2% 波动。当换手率持续高于1.5%,通常也可能意味着市场进入“活跃”阶段。在2015年牛市阶段,万得全A单日换手率可接近4%。

2026开年以来,万得全A日内换手率持续拉升至1月14日3.18%的高点后震荡回落至1月30日的2.39%,显著高于长期均值,或表明市场交易活跃度相对较高,但并未超过近期2024年10月8日4.21%和2025年5月28日3.84%的高点。

图表:万得全A换手率(%)

数据来源:wind,截至2026/1/30

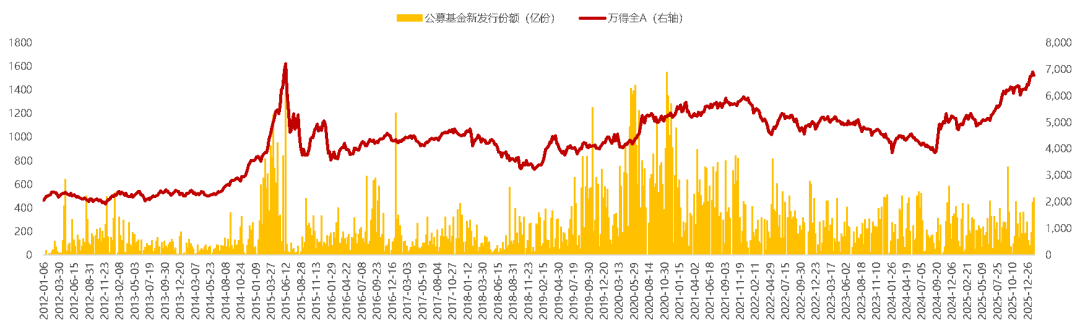

数据来源:wind,截至2026/1/30最后看一下新基金发行情况。

从过往经验看,随着牛市中基金净值不断创新高和赚钱效应的放大,新基金发行通常会阶段性进入高点。从周度数据看,当前公募基金发行尚未出现显著提升的情况。

图表:新发基金情况

数据来源:wind,截至

数据来源:wind,截至2026/1/30

从“情绪课”到行动校准

2026年开年的市场,确实为我们上了一堂生动的“情绪课”。从乐观蔓延到冷静回调,从成交放量到情绪降温,这一过程不仅反映了市场的周期性规律,也映照出每一位参与者的心理轨迹。

面对这样的市场环境,我们该如何将这场“情绪课”转化为实际的投资行为指南?我们不妨参考心理学中情绪管理的方法,围绕“情绪识别—行为复盘—系统校准”3个步骤,尝试为自己搭建一份可操作的思考框架。

+

第一步:识别情绪信号,

建立“温度感知”习惯

市场情绪往往领先于基本面变化,也放大着投资者的行为偏差。回顾1月行情,我们可以清晰看到几个典型情绪节点:

1)亢奋期:成交额逼近4万亿、两融余额创新高;

2)犹豫期:板块轮动加快、波动率上升;

3)冷静期:部分板块明显回调、成交额逐步回落。

针对上述情绪节点,我们不妨试着建立属于自己的“情绪观测指标”,例如:单日成交额是否连续冲高;融资余额占流通市值比重是否持续提升;身边讨论股票、基金的人数是否显著增加;自己是否频繁查看账户、产生追涨或赎回冲动。当多个信号同时出现时,不妨提醒自己:市场可能进入情绪高位区间,此时更应保持纪律、避免跟随情绪操作。

+

第二步:复盘自身行为,

识别“情绪陷阱”

在这一轮波动中,反思自己是否曾出现以下行为?

1)在连阳行情中后悔“买得太少”,并在高点追加仓位;

2)在板块快速轮动中频繁调仓(比如AI、商业航天、有色等来回切换),追逐短期热点;

3)在市场回调时因恐慌而赎回本应长期持有的基金;

4)过度关注短期盈亏,影响日常生活与情绪状态。

如果答案是肯定的,这并不代表失败,而是一次宝贵的“行为反馈”。投资中最危险的往往不是市场波动,而是无意识的情绪化操作。静下心来,记录下自己在市场不同阶段的具体操作与心理活动,找到那些被情绪驱动的瞬间。

+

第三步:校准投资系统,

让策略匹配心态

市场不会永远上涨,也不会永远下跌。一个能与自我心态相匹配的投资系统,才是长期持有的根基。

仓位管理:如果这次波动让你感到焦虑,说明当前仓位可能超出了你的心理承受能力。不妨重新评估自己的风险承受力,将权益仓位调整到“涨跌都能安心睡觉”的水平。

配置结构:是否过度集中于近期热门行业?适度的资产分散或是应对波动的“缓冲垫”。

买入与卖出纪律:是否制定了明确的定投计划、止盈目标或再平衡规则?如果没有,现在是时候建立起来了。纪律的意义不在于抓住每一次机会,而在于避免犯下致命的错误。

2026年这场开年“情绪课”,与其说是一次考验,不如说是一次提醒。提醒我们在接下来观测市场的同时,更要观察自己;提醒我们在追求回报的路上,更要保全清醒与平和。2026年才刚刚开始,愿你在这场波动中,不仅看到数字的起伏,更看见自己的成长。投资是一场长途旅行,情绪只是途中的天气,而系统才是手中的地图与罗盘。