(来源:华宝财富魔方)

监管和行业动态:1、10月23日,银行业理财登记托管中心发布《中国银行业理财市场季度报告(2025年三季度)》,对2025年三季度银行业理财市场情况进行统计分析。截至2025年三季度末,全市场银行理财存续规模32.13万亿元,同比增加9.42%,环比增加4.76%。2、日前,在香蜜湖财富管理周·湾区财富管理高质量发展交流会上,腾讯“梧桐”系列公益平台与招银理财、建信理财、平安理财等头部财富管理机构进行了进驻签约,核心意义在于通过科技与金融的深度融合,系统性升级了行业的投资者教育和客户服务能力。

同业创新动态:1、近日,银行业理财登记托管中心有限公司新一代系统顺利上线,农业银行与农银理财在新一代系统上完成理财产品中央数据交换平台新版数据交换协议(V1.1版)对接验证和上线应用,标志着交换协议版本更新迭代顺利在农业银行和农银理财落地实施。2、10月28日,全球AI算力网络核心供应商、光通信领域领先企业“剑桥科技”(股票代码:6166.HK)于当日成功在香港交易所挂牌上市,开盘即获36.47%的涨幅。工银理财凭借对AI产业链的深度洞察与前瞻布局,作为基石投资者参与了本次发行,投资份额达1000万美元。

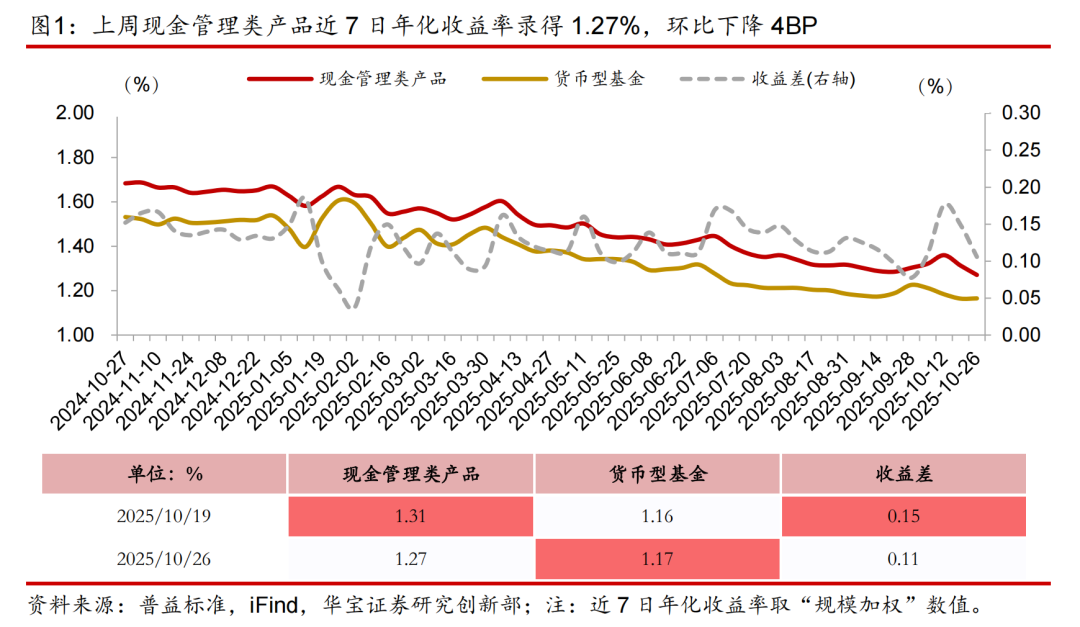

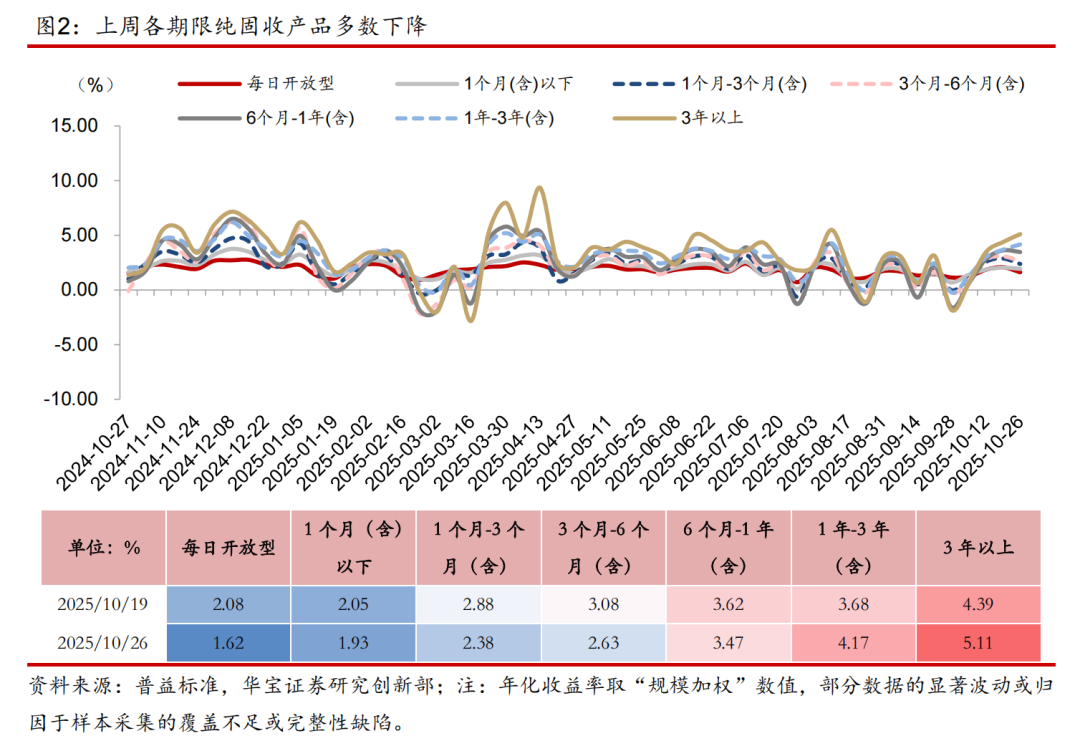

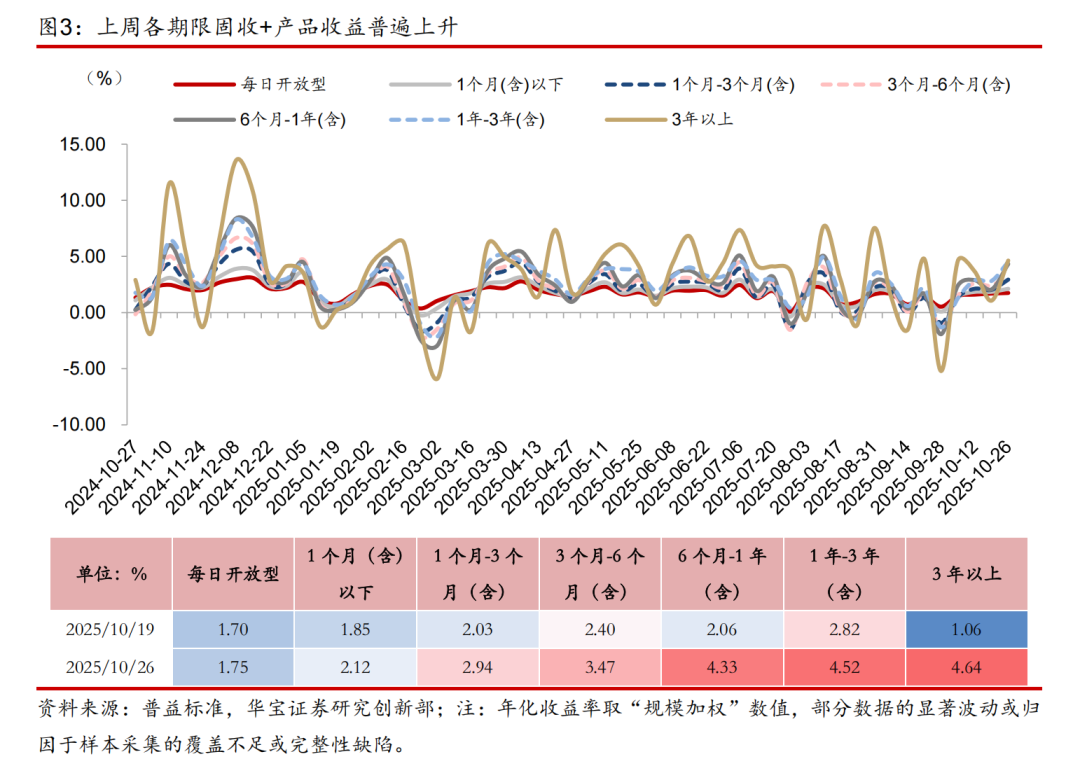

收益率表现:上周(2025.10.20-2025.10.26,下同)现金管理类产品近7日年化收益率录得1.27%,环比下降4BP;同期货币型基金近7日年化收益率报1.17%,环比上升1BP。上周各期限纯固收产品多数下降,各期限固收+产品收益普遍上升。短端方面,上周资金面在央行的呵护下维持平稳;长端利率则主要受到风险偏好变化的压制,中美贸易摩擦出现缓和迹象,加之二十届四中全会召开及“十五五”规划将科技与产业置于突出位置,共同推动权益市场表现强势,导致长端利率有所上行。当前,债市对基本面因素的反应呈现钝化特征,主导短期市场方向的核心逻辑,仍集中于“股债跷跷板”效应与央行态度之间的博弈。此外,公募销售新规正式稿尚未落地带来的不确定性,也对市场情绪形成一定压制。

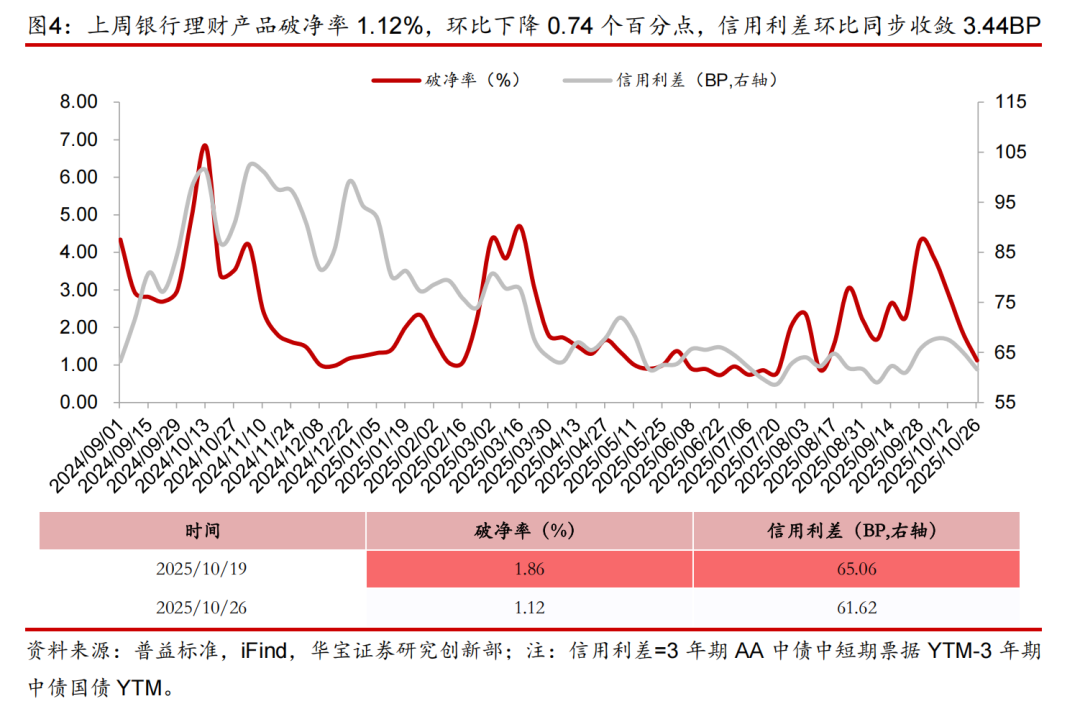

破净率跟踪:上周银行理财产品破净率1.12%,环比下降0.74个百分点,信用利差环比同步收敛3.44BP,目前仍位于2024年9月以来的历史低位附近,性价比有限。后续密切关注信用利差走势,若持续走扩,或将令破净率再次承压上行。

风险提示:本报告部分数据基于数据供应商,可能为市场不完全统计数据,旨在反映市场趋势而非准确数量,所载任何意见及推测仅反映于本报告发布当日的判断。理财产品业绩比较基准及过往业绩并不预示其未来表现,亦不构成投资建议,不代表推介。

01

要闻梳理与简评

监管和行业动态

1.1 银行业理财登记托管中心发布《中国银行业理财市场季度报告(2025年三季度)》

10月23日,银行业理财登记托管中心发布《中国银行业理财市场季度报告(2025年三季度)》,对2025年三季度银行业理财市场情况进行统计分析。核心要点梳理如下:

理财公司产品存续规模增长稳健。截至2025年三季度末,全市场银行理财存续规模32.13万亿元,同比增加9.42%,环比增加4.76%。其中,理财公司存续产品只数3.06万只,存续规模29.28万亿元,同比增加15.26%,占全市场的比例达到91.13%,主导地位持续巩固。规模增长主因:1、“存款搬家”现象的持续驱动;2、理财公司对自身产品的持续创新和服务能力的持续优化;3、理财公司持续释放此前留存的浮盈平滑净值波动,较好地应对了债市调整带来的影响。

固收类产品仍占绝对主导,混合类产品小幅增长。截至2025年三季度末,固定收益类产品存续规模为31.21万亿元,占全部理财产品存续规模的比例达97.14%,较去年同期增加0.05个百分点,较二季度减少0.06个百分点;混合类产品存续规模为0.83万亿元,占比为2.58%,较去年同期增加0.03个百分点,较二季度增加0.07个百分点;权益类产品和商品及金融衍生品类产品的存续规模仍然相对较小,分别为0.07万亿元和0.02万亿元。

增持现金类资产,减持债券、同业存单、权益资产、公募基金等。2025Q3现金及银行存款占比27.5%,环比增加2.7%;债券占比40.4%,环比下降1.4%;同业存单占比13.1%,环比下降0.7%;权益类资产占比2.1%,环比下降0.3%;公募基金占比3.9%,环比下降0.3%,但较2025Q1的3.0%仍维持显著增长。持仓变动主因:1、年底前需完成估值整改,理财公司为降低资产波动、控制风险,投资风格趋于谨慎,一方面大幅提升现金及银行存款的配置比例以增强流动性,另一方面收缩权益类资产配置以减少风险暴露;2、公募基金虽在流动性管理、久期策略、权益投研及免税、QDII额度等方面具备优势,但三季度受公募销售新规(征求意见稿)政策扰动,叠加“股债跷跷板”效应,债市波动加大,理财公司同步减持债基、债券及同业存单,导致三者配置均环比下滑。

支持实体经济力度持续加码,主题产品精准赋能。截至2025年三季度末,银行理财产品通过配置债券、非标准化债权、未上市股权等多元资产,累计向实体经济注入资金约21万亿元,规模稳步攀升。主题产品布局成效显著,ESG主题理财产品存续规模逼近3000亿元,专精特新、乡村振兴、大湾区建设、绿色低碳等重点领域主题产品存续规模超1000亿元。银行理财深度契合“五篇大文章”战略导向,实现国家发展需求与市场投资需求的有机衔接,既是政策引导的必然结果,也是理财公司主动服务实体经济、加快自身转型的生动实践。

跨行代销机构数量持续扩容,双向赋能实现共赢。2025年9月全市场有583家机构跨行代销了理财公司发行的理财产品,较去年同期增加35家,较2025年6月增加14家。对于中小银行而言,理财代销是优化收入结构、推进战略转型的关键路径;对于理财公司来说,拓宽代销渠道则是深耕下沉市场、触达长尾客群的重要支撑,双方优势互补,实现共赢。

1.2 多家银行理财公司与腾讯“梧桐”系列公益平台签约

据上海证券报·中国证券网10月22日报道,日前,在香蜜湖财富管理周·湾区财富管理高质量发展交流会上,腾讯“梧桐”系列公益平台与招银理财、建信理财、平安理财等头部财富管理机构进行了进驻签约。

目前,腾讯重点打造了“梧桐稳智”和“梧桐征集”两大平台。前者是基于AIGC能力的线上投教平台,核心价值在于将文字内容“一键AI转化”为生动视频,大幅提升投教效率与用户接受度;后者是全流程线上活动工具箱,为金融机构开展消费者征集、评选等活动提供一站式解决方案,共同助力行业构建更高效、更普惠的金融服务生态。

此次多家头部理财公司与腾讯“梧桐”公益平台的签约,其核心意义在于通过科技与金融的深度融合,系统性升级了行业的投资者教育和客户服务能力。这标志着理财行业竞争核心正从单纯的产品销售转向以科技驱动的“服务与信任”构建,利用AIGC等技术大规模生产通俗易懂的投教内容,有望切实提升投资者金融素养、保护消费者权益,推动整个行业向规范化、数字化和高质量方向发展。

同业创新动态

1.1 农业银行与农银理财顺利实现理财产品中央数据交换平台数据交换协议版本迭代升级

据10月24日中国理财网动态,近日,银行业理财登记托管中心有限公司新一代系统顺利上线,农业银行与农银理财在新一代系统上完成理财产品中央数据交换平台新版数据交换协议(V1.1版)对接验证和上线应用,标志着交换协议版本更新迭代顺利在农业银行和农银理财落地实施。农业银行和农银理财成为首批适配新版数据交换协议的金融机构。

此次升级的核心意义在于推动理财行业基础设施的标准化与规范化。它不仅更好地满足了监管数据报送要求,更通过统一数据接口标准,促进了整个理财市场的信息流转效率与透明度,为行业的降本增效和未来高质量发展奠定了坚实的技术基础。农业银行和农银理财的成功实践,为协议在全市场的推广落地提供了可复制的经验,加速了整个行业的适配进程。

1.2 参与剑桥科技港股IPO基石投资,工银理财战略布局AI算力产业链

据工银理财10月28日公众号,全球AI算力网络核心供应商、光通信领域领先企业“剑桥科技”(股票代码:6166.HK)于当日成功在香港交易所挂牌上市,开盘即获36.47%的涨幅。工银理财凭借对AI产业链的深度洞察与前瞻布局,作为基石投资者参与了本次发行,投资份额达1000万美元。此次投资与摩根士丹利、霸菱、红杉等全球知名机构共同助力剑桥科技,使其成为港股市场“AI算力通信及光模块第一股”,并成为该领域首家实现“A+H”双地上市的企业。

02

收益率表现

据普益标准统计,上周(2025.10.20-2025.10.26,下同)现金管理类产品近7日年化收益率录得1.27%,环比下降4BP;同期货币型基金近7日年化收益率报1.17%,环比上升1BP。现金管理类产品与货币基金的收益差为0.11%,环比下降4BP。

上周各期限纯固收产品多数下降,各期限固收+产品收益普遍上升。

短端方面,上周资金面在央行的呵护下维持平稳;长端利率则主要受到风险偏好变化的压制,中美贸易摩擦出现缓和迹象,加之二十届四中全会召开及“十五五”规划将科技与产业置于突出位置,共同推动权益市场表现强势,导致长端利率有所上行。当前,债市对基本面因素的反应呈现钝化特征,主导短期市场方向的核心逻辑,仍集中于“股债跷跷板”效应与央行态度之间的博弈。此外,公募销售新规正式稿尚未落地带来的不确定性,也对市场情绪形成一定压制。

鉴于不同产品净值披露日与频率各异,其短期收益率与债市变动难以精确映射,或存在一定滞后。长期限产品因负债端稳定性更强(流动性补偿)、资产端久期匹配能力更优,收益率通常高于短期限产品,且因其久期更长,对利率波动的敏感性更高,故收益变动更显著。

在估值整改深化与低利率环境的双重驱动下,理财公司普遍下调业绩比较基准,预示着理财产品收益率中长期内或仍将承压。当前理财产品估值整改进入关键阶段,在投资不可能三角(流动性、安全性、收益性)约束下,原有净值平滑机制的限制或将导致理财产品呈现“高波动”或“低收益”特征。在此背景下,进一步强化多资产、多策略的投资布局,完善投研体系与风控能力,仍是理财公司突围的核心方向。多元资产配置为理财公司增厚收益、分散风险与实现组合再平衡提供了可行路径。

03

破净率跟踪

据普益标准和iFind统计,上周银行理财产品破净率1.12%,环比下降0.74个百分点,信用利差环比同步收敛3.44BP。破净率与信用利差整体呈正相关,通常当破净率突破5%、信用利差调整幅度超过20BP时,理财产品负债端或面临赎回压力。但破净率变动相对信用利差存在一定滞后性,且受数据样本完整性与时效性的制约,周度波动或更多体现短期市场情绪,难以充分揭示二者的规律性关联。

当前信用利差位于2024年9月以来的历史低位附近,性价比有限。后续密切关注信用利差走势,若持续走扩,或将令破净率再次承压上行。

本报告部分数据基于数据供应商,可能为市场不完全统计数据,旨在反映市场趋势而非准确数量,所载任何意见及推测仅反映于本报告发布当日的判断。理财产品业绩比较基准及过往业绩并不预示其未来表现,亦不构成投资建议,不代表推介。