(来源:中国航空报)

2月运营数据的全面披露,在春运旺季与节后商旅需求复苏的交织下,民航业不仅巩固了复苏态势,更在多个核心指标上实现了对2019年同期水平的实质性超越。

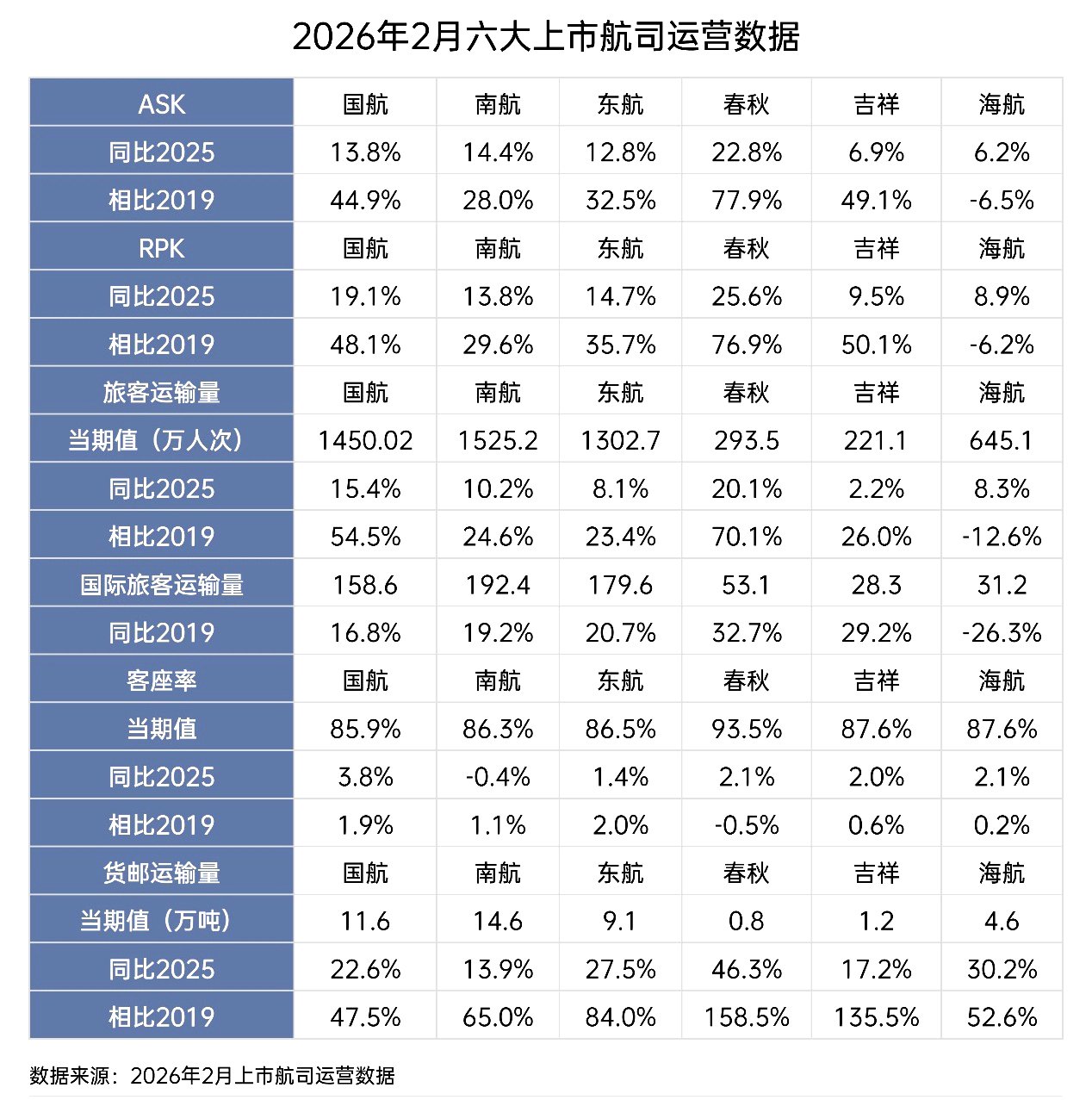

从总体旅客运输量来看,2026年2月中国民航客运市场呈现出强劲的增长动能。与2025年同期相比,六大上市航司(国航、南航、东航、春秋、吉祥、海航)均实现了正增长,同比增幅在2.2%至20.1%之间。这表明,在宏观经济企稳和出行需求持续释放的背景下,航空客运市场依然保持着较高的景气度。

国际航线已转变为增长新引擎。2026年2月的数据显示,在春运带动下,国际市场方面,泰国、新加坡等“五小时飞行圈”的周边国家旅客量稳步增长,乌兹别克斯坦、卢森堡、荷兰等国家旅客量增速较快。我国民航国际客运市场已全面跨越恢复期,进入实质性的增长阶段。数据显示,在国际旅客运输量方面,绝大多数上市航司均实现了对2019年同期的两位数超越。其中,中国东航和南方航空分别较2019年增长20.7%和19.2%,中国国航增长16.8%。民营航司表现更为激进,春秋航空和吉祥航空的国际客流较2019年分别大增32.7%和29.2%。

客运市场延续高景气度。2月,六大航司在可用座位公里(ASK)和收入客公里(RPK)两大核心指标上均保持了强劲的同比增长,显示出民航客运市场依然处于高景气区间。与去年同期相比,各航司ASK增速普遍在6%至23%之间,RPK增速则在8%至26%之间,需求端(RPK)的增速普遍快于供给端(ASK),这意味着市场的消化能力依然旺盛。若对比2019年同期水平,行业格局的分化尤为明显。如:在ASK方面,春秋航空以77.9%的惊人增幅领跑全行业,吉祥航空和中国国航分别录得49.1%和44.9%的增长。

六大航司客座率普遍企稳在85%以上。春秋航空以93.5%的超高客座率位居榜首,吉祥航空和海南航空均为87.6%,东航、南航、国航分别达到86.5%、86.3%和85.9%。与2025年同期相比,大多数航司客座率均实现正增长,国航更是提升了3.8个百分点。与2019年相比,三大航的客座率也实现了1.1至2.0个百分

点的提升。

货邮运输量大幅增长。与2025年同期相比,各航司货运量增速在13.9%至46.3%之间。若与2019年相比,数据提升则更为明显:国航增长47.5%,海航增长52.6%,南航增长65.0%,东航增长84.0%。而基数较小的民营航司更是实现了翻倍式跨越,吉祥航空暴增135.5%,春秋航空更是创下158.5%的惊人增幅。货运业务的强劲表现,不仅为航司贡献了可观的增量收入,也有效平滑了客运市场的季节性波动风险。(丁文墨)