来源:郁言债市

摘要

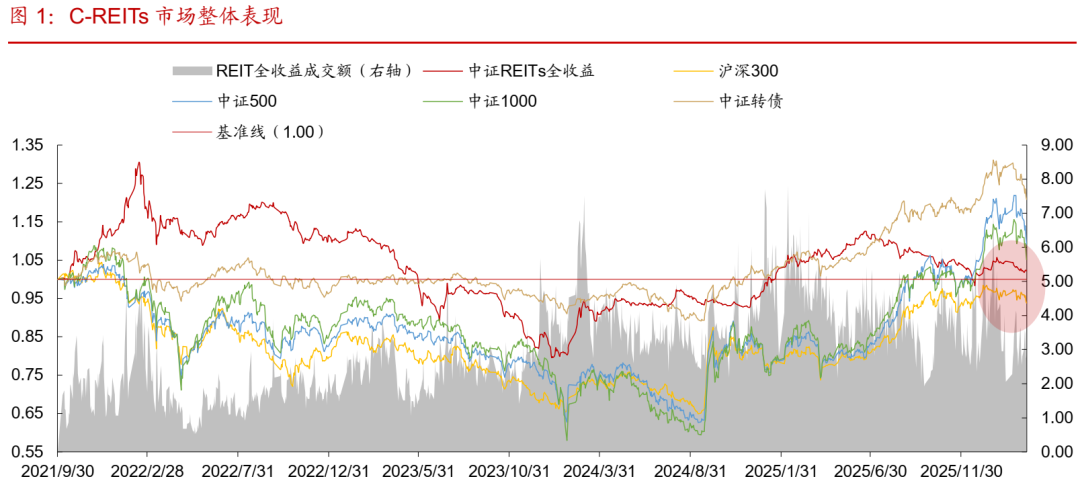

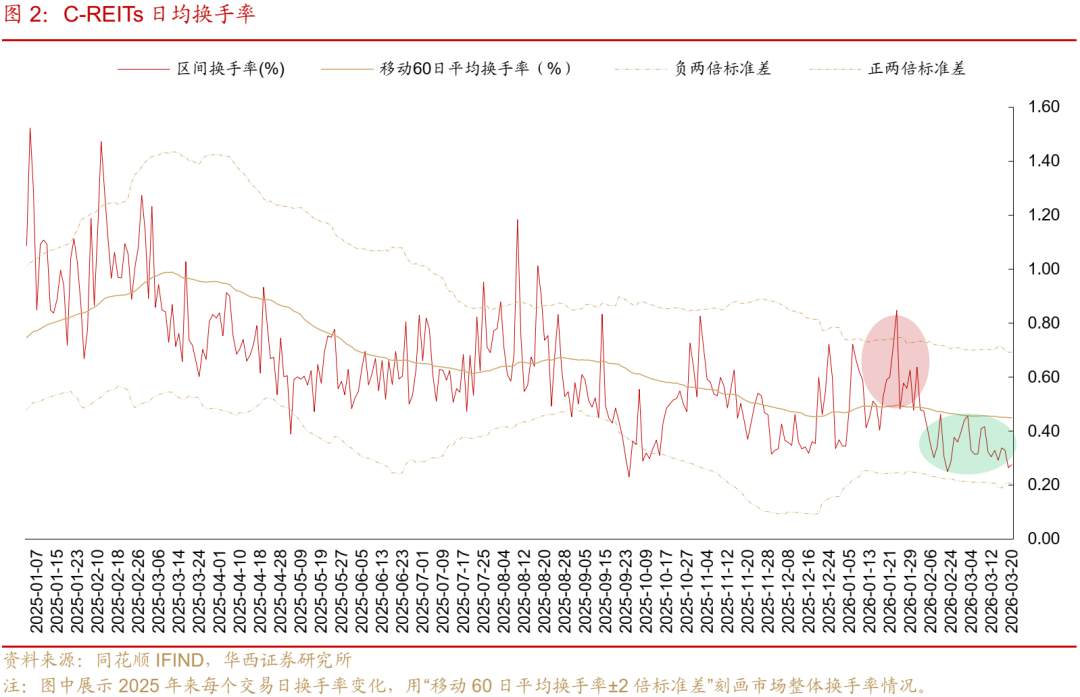

本周(2026年3月16-20日)中证REITs全收益指数收于1,022点,周度环比下跌0.13%,较1月末下跌2.91%,已跌回至2026年1月6日开年前后点位。日均换手率本周下滑至0.3%,为2021年来周度日均的最低值,市场成交情绪进一步下滑。截至3月20日,79只REITs总市值收于2239亿元。

►一级市场:东方红隧道启动询价,预计发行IRR约4%

2026年3月16日“东方红隧道股份高速公路REIT”注册生效,并将于3月25日开始询价,系2025年12月以来,市场终于再迎1只基础设施公募REITs。

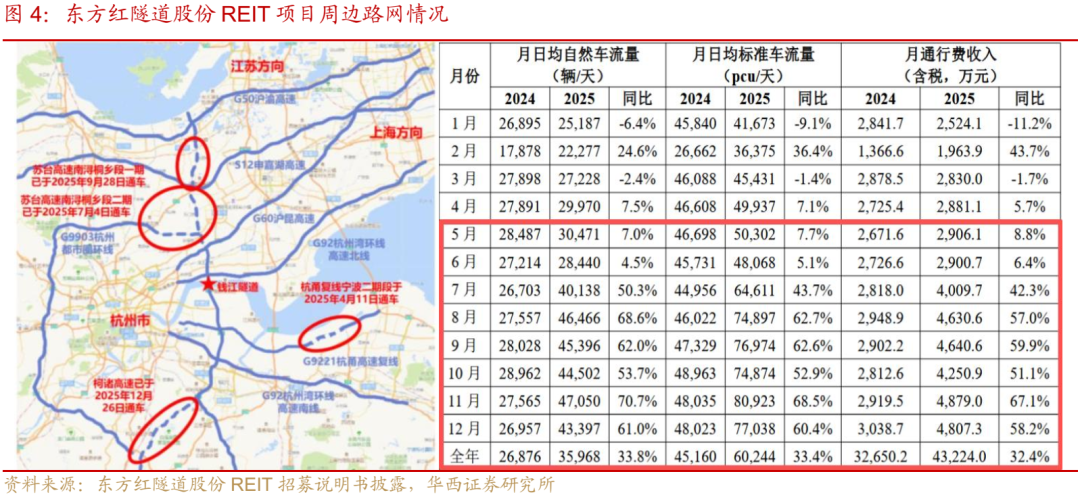

东方红隧道股份高速公路REIT的标的资产为连接杭州市和嘉兴市的钱江隧道,路线全长4450m,为双向六车道高速公路,收费期限为25年(2014年4月16日至2039年4月15日),剩余收费期限约13年。

东方红隧道股份REIT项目评估值41.58亿元,考虑到项目公司其他资产和负债净值约为1.98亿元,本次拟发行43.56亿元,询价区间对应的募集规模为40.12-47亿元,相较拟募集规模折溢价区间仅为±8%,小于2025年下半年新发行项目的±20%。

假设本次最终按询价区间上限4.7元/份发行,预测IRR仍在4%以上。首日若按照30%涨停测算(4.7*1.3=6.11元/份),项目IRR低于0,可能性不大。相邻项目和近期新上市项目IRR介于0.75%-4.88%之间,考虑到项目周边路网通达性高,日均车流量和通行费收入增长明显,具有一定的一级打新参与价值。

其他基础设施REITs方面,山证晋中公投瑞阳供热、中航中核集团能源、易方达广西北投高速本周更新反馈情况。2026年3月16日,广东宏川智慧物流股份有限公司发布公告,拟以部分下属公司持有的码头、储罐等基础设施作为底层资产,申报发行基础设施公募REITs。3月19日,天虹股份董事会审议通过了撤回公募REITs申报的议案,预计“中航天虹消费REIT”后续将进行撤回。

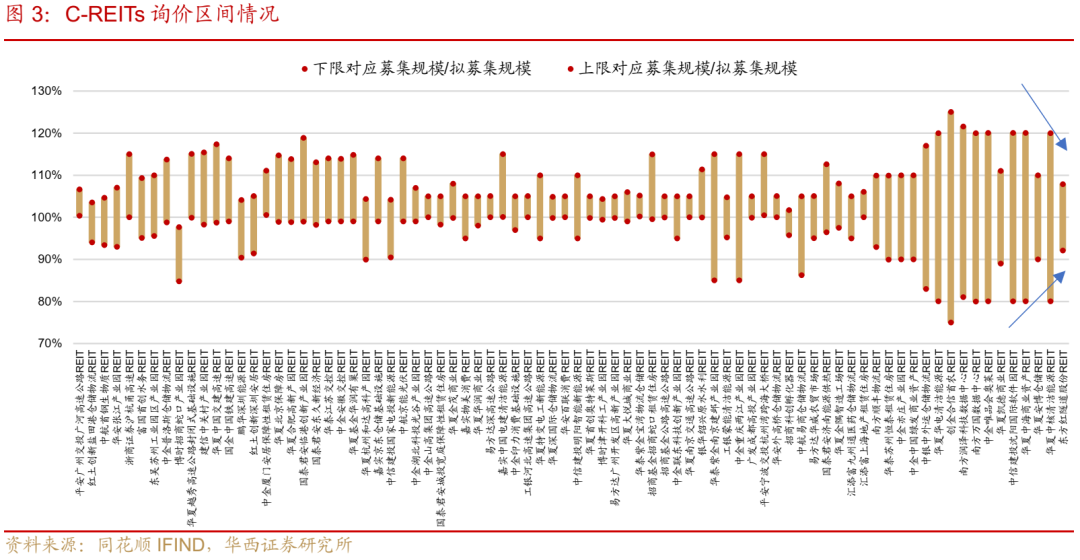

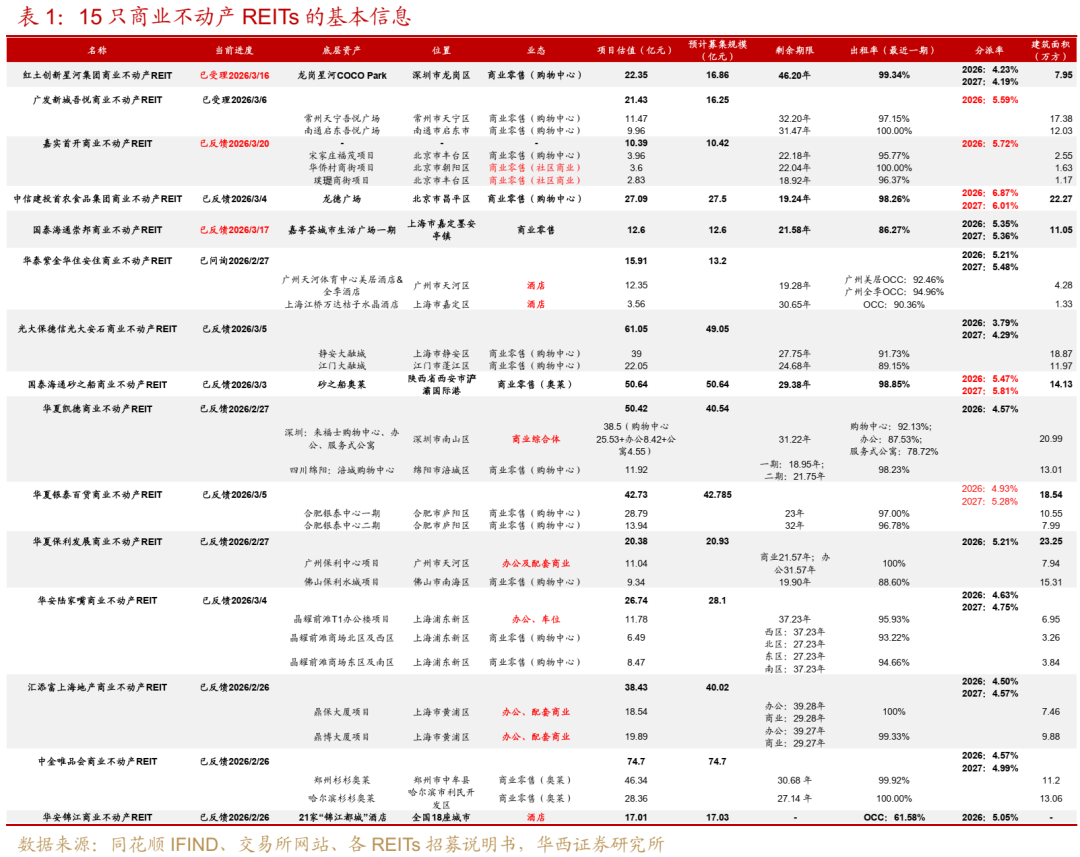

商业不动产REITs方面,截至2026年3月20日,市场合计申报了15只,其中交易所已受理2只、已问询13只,预计募集规模达460.6亿元,业态已涉及办公、酒店、购物中心、奥莱、社区商业、商业综合体。

► 二级市场:租赁住房、高速领涨,成交情绪继续下滑

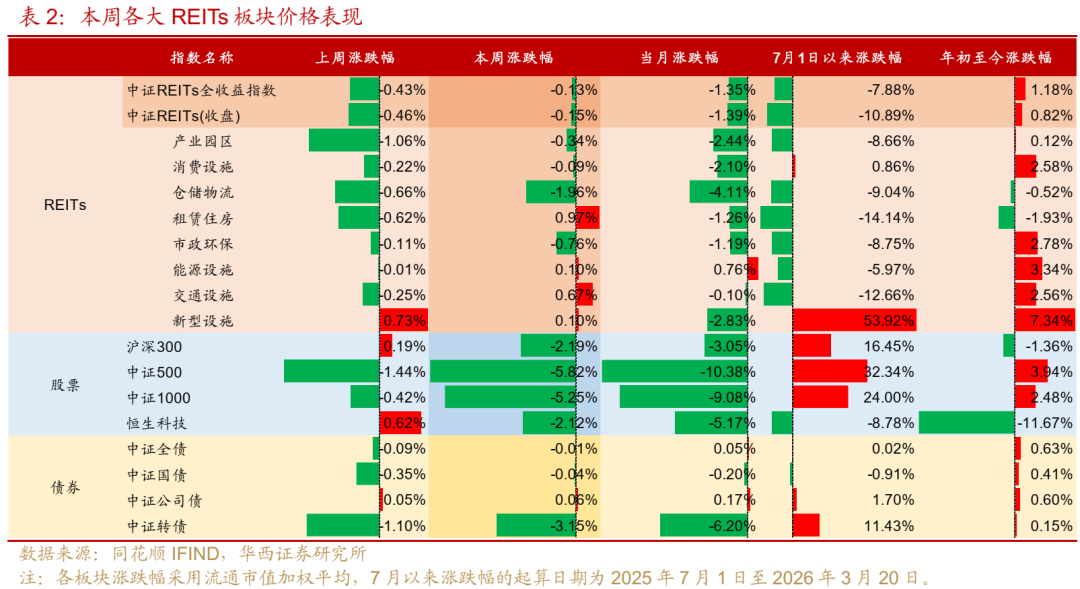

本周各资产表现分化,租赁住房、交通设施、能源设施、数据中心板块分别收涨0.97%、0.67%、0.1%、0.1%,其他板块收跌,跌幅靠前的是仓储物流(-1.96%)、市政环保(-0.76%)和园区(-0.34%),消费跌幅最小仅0.09%。

租赁住房板块本周涨幅第一,近期重点关注的北京保障房和厦门安居强势领涨,分派率分别下降8BP、7BP至2.93%、2.85%。考虑到厦门安居即将启动扩募,在平价模拟发行6.858亿元的情形下,新购入项目分派率预计达4.13%,新老项目合并后预计分派率可达3.05%,可关注厦门安居后续扩募安排。

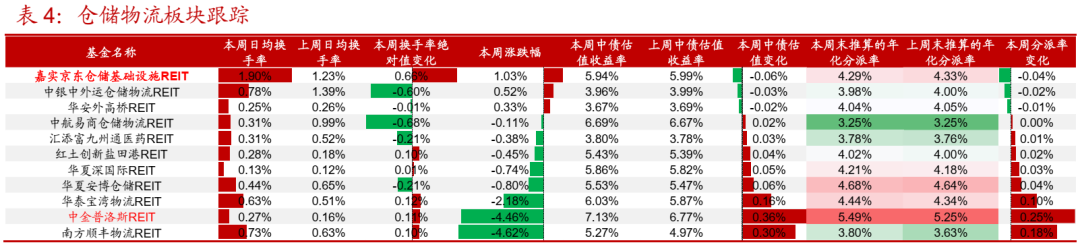

仓储板块本周跌幅最大。其中,嘉实京东仓储基础设施REIT开始止跌,可能与廊坊项目续约安排渐近有关。预计廊坊项目租金下调幅度将和重庆项目类似,可能在16%至40%之间,可关注后续续约情况。中金普洛斯REIT本周表现不佳,可能与近期市场关于中国保险公司传闻有关,普洛斯已在官方网站澄清。

风险提示:公募REITs相关政策出现超预期调整;基础设施项目经营风险;资料来源及数据统计风险。

本周(2026年3月16-20日)中证REITs全收益指数收于1,021.8点,周度环比下跌0.13%,较1月末下跌2.91%,已跌回至2026年1月6日开年前后点位。日均换手率本周下滑至0.3%,为2021年来周度日均的最低值,市场成交情绪进一步下滑。截至3月20日,我国已上市交易的79只REITs总市值收于2239亿元,周度环比-0.07%,其中流通市值1238亿元。

01

1.一级市场:东方红隧道启动询价,预计发行IRR约4%

2026年3月16日“东方红隧道股份高速公路REIT”注册生效,并将于2026年3月25日的9:00-15:00开始询价。在2025年12月11日华夏中核清洁能源(属于基础设施REITs)询价后的3个多月以来,市场终于再迎1只基础设施公募REITs。

东方红隧道股份高速公路REIT的标的资产为连接杭州市和嘉兴市的钱江隧道,路线全长4450m,为双向六车道高速公路,收费期限为25年(2014年4月16日至2039年4月15日),剩余收费期限约13年。项目收费标准为1类客货车20元/车次,其余车型介于20-80元/次之间。

钱江隧道项目于2025年9月30日基准日评估值41.58亿元,项目账面净值30.02亿元,评估增值38.5%,增值原因是考虑到钱江隧道自建成以来通过的车流呈现出较高的增长,项目未来支出主要为钱江隧道的运维成本,预计未来项目公司盈利可以保持较稳定的增长。

本次东方红隧道股份REIT询价区间相较拟募集规模折溢价率缩减至±8%,小于2025年大多数新发行项目折溢价率的±20%,为二级市场首发上市提供更大的增长空间。项目评估值41.58亿元,考虑到项目公司其他资产和负债(不包括为搭建股债结构而需支付上海基建的其他应付款)净值约为1.98亿元,因此,本次拟发行规模为43.56亿元,询价区间对应的募集规模为40.12-47亿元,相较拟募集规模折溢价区间仅为±8%,小于2025年下半年新发行项目的±20%。

假设本次最终按询价区间上限4.7元/份发行,预测IRR仍在4%以上。首日若按照30%涨停测算(4.7*1.3=6.11元/份),项目IRR低于0,可能性不大。相邻项目和近期新上市项目IRR介于0.75%-4.88%之间,考虑到项目周边路网通达性高,日均车流量和通行费收入增长明显,具有一定的一级打新参与价值。

根据招募说明书假设,如按照本基金于2026年1月1日设立、募集规模为43.56亿元,对本基金的价格进行测算分析(假设不发生扩募):如初始募集规模为43.56亿元,全周期IRR为5.73%;如初始募集规模超过45.31亿元,则全周期IRR可能低于5%;如初始募集规模超过47.86亿元,则全周期IRR可能低于4%;如初始募集规模超过60.88亿元,则全周期IRR可能低于0%。

目前已上市的高速REITs中,与本次项目区位较为相近的是平安宁波交投(杭州湾跨海大桥,2024年12月上市,首日收盘涨幅6.39%),目前IRR约为0.75%。最近上市的高速公路REITs分别还有招商高速公路(安徽亳阜高速,2024年11月上市,首日收盘涨幅-0.17%)和华夏南京交通高速公路(南京绕越高速公路东南段,2024年11月上市,首日收盘涨幅0.02%),目前IRR分别约为4.88%和2.10%。

其他基础设施REITs方面,截至2026年3月20日已申报至交易所项目进度如下:已问询反馈9单(山证晋中公投瑞阳供热2026-3-18、中航中核集团能源2026-3-18、易方达广西北投高速2026-3-18、中航北京昌保租赁住房2026-2-13、华泰三峡清洁能源2026-2-9、博时山东铁投路桥2026-2-3、中金厦门火炬产业园2026-1-28、平安西安高科产业园2026-1-8、华夏湖北交投楚天高速2025-10-10),已受理2单(国金嘉泽新能源2026-3-2、建信天津临港发展集团港口2026-3-2)。

2026年3月16日,广东宏川智慧物流股份有限公司(002930.SZ)发布公告,公司审议通过了关于开展基础设施公募REITs申报发行工作及相关授权事项的议案,拟以部分下属公司持有的码头、储罐等基础设施作为底层资产,申报发行基础设施公募REITs,拟入池标的资产主要经营收入包含码头储罐综合服务、中转及其他服务等。2026年3月19日,天虹股份董事会审议通过了《公司关于撤回公募REITs申报的议案》,预计“中航天虹消费REIT”后续将进行撤回。

商业不动产REITs方面,截至2026年3月20日,市场合计申报了15只,其中交易所已受理2只、已问询13只,预计募集规模达460.6亿元,业态已涉及办公、酒店、购物中心、奥莱、社区商业、商业综合体。

02

二级市场:租赁住房、高速领涨,成交情绪继续下滑

本周各资产表现分化,租赁住房、交通设施、能源设施、数据中心板块分别收涨0.97%、0.67%、0.1%、0.1%,其他板块收跌,跌幅靠前的是仓储物流(-1.96%)、市政环保(-0.76%)和产业园区(-0.34%),消费板块跌幅最小仅0.09%。

全市场有39只个券收涨,37只个券收跌,3只收平,各板块涨跌互现。涨幅靠前的是中金重庆两江(+3.18%)、华夏北京保障房(+2.77%)和中金厦门安居(+2.38%),跌幅靠前的是南方顺丰物流(-4.62%)和中金普洛斯(-4.46%),为2只仓储物流REITs。

租赁住房板块本周涨幅第一,近期重点关注的华夏北京保障房(+2.77%)和中金厦门安居(+2.38%)强势领涨,分派率分别下降了8BP、7BP至2.93%、2.85%。考虑到厦门安居即将启动扩募(关注扩募方式、扩募溢价率),在平价模拟发行6.858亿元的情形下,新购入项目分派率预计达4.13%,新老项目合并后预计当前分派率可达3.05%,可关注中金厦门安居后续扩募安排。

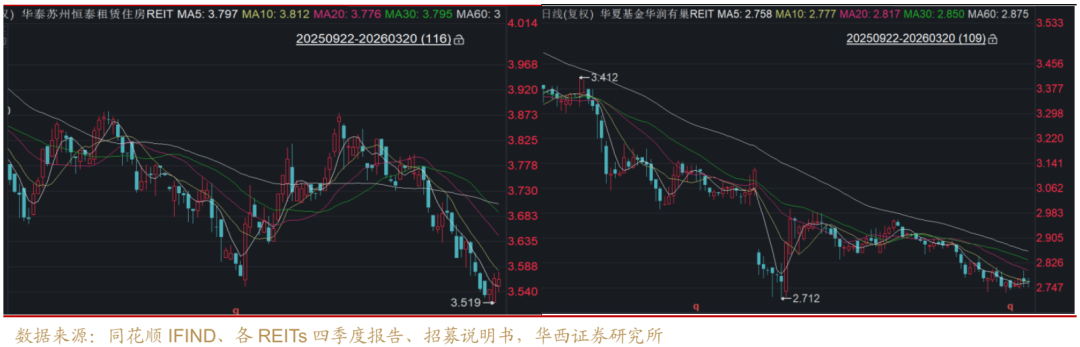

租赁住房板块基本面优秀,高出租率和租金优势保障了分子端较好的现金流稳定性,板块可能更受分母端折现率的影响。目前租赁住房板块分派率约3.09%,可关注后续利率调整的板块交易机会,如华泰苏州恒泰租赁住房和华夏北京保障房。配置上仍优先关注分派率约在3.4%的国泰海通城投宽庭保租房和华夏基金华润有巢。注意汇添富上海地产租赁住房将于2026年3月31日解禁36%。

仓储板块本周跌幅最大,跌幅靠前的是南方顺丰物流(-4.62%)和中金普洛斯(-4.46%),仅嘉实京东仓储基础设施(+1.03%)、中银中外运仓储物流(+0.52%)和华安外高桥(+0.33%)3只收涨。

嘉实京东仓储基础设施REIT开始止跌,可能与廊坊项目续约安排渐近有关。嘉实京东仓储基础设施持有3个仓储物流不动产项目,分别位于重庆、武汉、廊坊三个物流节点城市,3个项目租户均为京东物流子公司,单一大租户下出租率100%。此前,重庆项目租约于2024年12月31日到期,续约时起始净有效租金从23.98下调至20.16元/平/月,下调幅度约16%,导致整只REIT的平均净有效租金单价下降0.99%,2025年运营收入较2023年度评估报告预测值预计下降2.03%。

廊坊项目承租人现有租约将于2026年4月30日到期,其可租赁面积占全部可租赁面积约31%,2025年四季度收入占比约40%,租金单价约39元/平/月,收入占比与重庆项目接近。若参考2022年招募说明书及2025年中期报告披露的参考数据,廊坊项目2022年同区域内市场化租金水平约33-42元/平/月,2024年年度报告披露的廊坊地区平均租金为23.3元/平/月,2025年中期报告披露廊坊市经开区子市场租金水平约为19.6-24.5元/平/月,周边市场降幅约40%。预计廊坊项目租金下调幅度将和重庆项目类似,可能在16%至40%之间,可关注后续续约情况。

中金普洛斯REIT本周表现不佳,3月以来跌幅超6%,可能与近期市场关于中国保险公司传闻有关,普洛斯已在官方网站澄清,没有收到相关指导,关注后续表现。

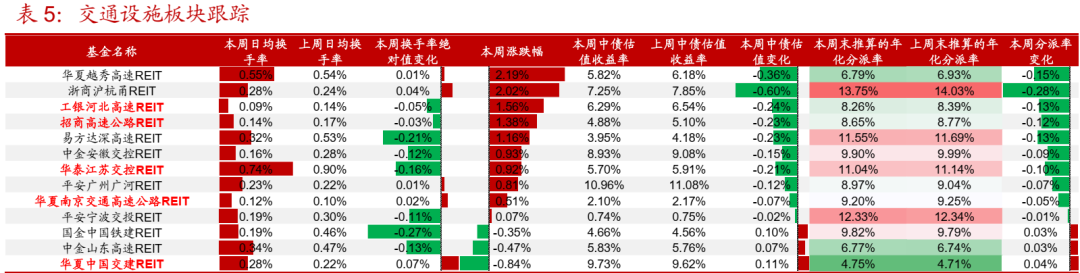

交通设施板块本周表现不错,10只收涨、3只收跌,涨幅靠前的是华夏越秀高速(+2.19%)和浙商沪杭甬(+2.02%),跌幅较大的是华夏中国交建(-0.84%)。2月份经营数据陆续出炉,整体上看,春运期间客车出行意愿增加,大多数路段路费收入和车流量均有明显回升,但春节假期期间我国对7座以下小型客车执行收费公路免费政策,且假期货车流量下降、货车单车收入远高于客车单车收入,导致部分项目日均收费车流量环比上升,但路费收入环比下降。

华夏中国交建REIT的嘉通高速北面的顺接路段(京港澳高速湖北北段)的改扩建工程已于2026年2月6日通车,持续关注对项目车流恢复的积极作用,项目2026年1-2月累计车流量和通行费收入同比已均为正增长。招商高速公路REIT的周边路网持续完善(亳蒙高速二期、徐淮阜高速亳州段于2025年12月26日开通)利好本项目车流量。华泰江苏交控REIT的1-2月日均收费车流量和路费收入同比继续增长,系区域经济持续恢复,周边路网持续改善,道路品质提高,配套设施和服务不断优化,天气整体情况良好。

整体上看,仍然聚焦于具有车流诱增效应或经济活跃区域的路产,如华泰江苏交控、华夏南京交通高速公路、招商高速公路、华夏中国交建和工银河北高速。

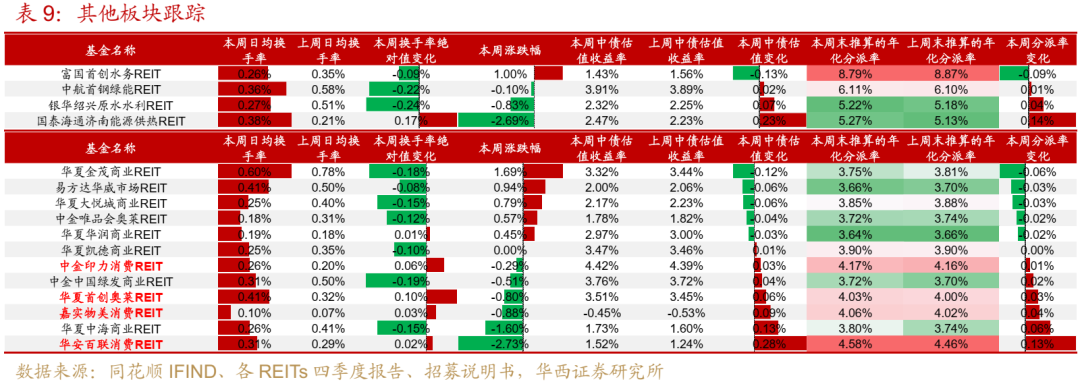

产业园区本周表现分化,仅7只个券上涨,11只个券下跌,涨幅靠前的是中金重庆两江(+3.18%),跌幅靠前的是华夏合肥高新(-3.30%)和东吴苏园产业(-1.66%)。目前园区板块分派率4.73%,基本面承压状态下,对于基本面较差或前期跌幅较大,分派率已高达5%以上的个券可博弈边际改善的修复机会,如华夏合肥高新、易方达广开产园、中金湖北科投光谷。

整体仍建议谨慎关注基本面稳定(出租率最好在80%以上)、设有收益分配调节机制、分派率靠前的园区REITs,目前有金隅智造工场(北京+出租率90%+分派率4.86%+收益调节)、创金合信首农(北京+出租率96%+分派率5%+收益调节)。

招商科创REIT本周下跌1.3%,分派率升至5.25%,项目位于上海杨浦区五角场区域(复旦大学附近),2025年末时点出租率75.13%,项目所在区域租赁市场竞争加剧,租金竞争激烈,湾谷园B5号楼期末时点出租率仅67.02%。但项目新增注册地址使用服务费,2025年为749.76万元,2026年预计有600万元,对项目可供分配金额有较大弥补,另外项目设有收益分配调节机制,可以关注。

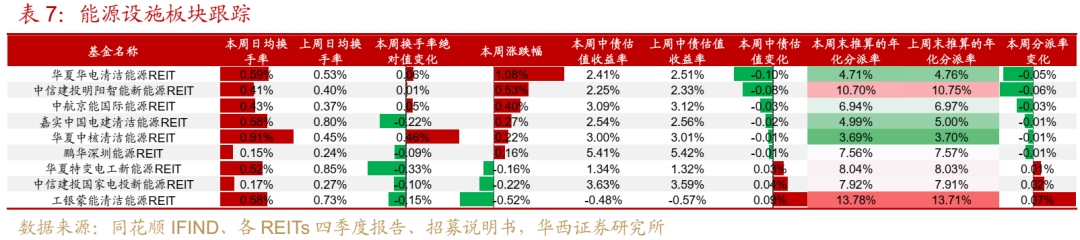

能源设施本周整体向好,涨幅靠前的是华夏华电清洁能源(+1.08%)和中信建投明阳智能新能源(+0.53%),跌幅靠前的是工银蒙能清洁能源(-0.52%)。中东战争背景下,权益市场有石油涨价的替代逻辑、算电协同的两条主线。石油涨价的替代逻辑,涉及大能源概念。“算电协同”则是在2026年政府工作报告被首次提出,要实施超大规模智算集群、算电协同等新基建工程。在此背景下,关注能源板块后续区域消纳、上网电量、上网电价的稳定性和需求端的变化。留意中信建投国家电投新能源、中航京能国际能源将于2026年3月29日分别解禁25%、17%。

数据中心(IDC)板块2只个券表现分化,润泽科技下跌、万国上涨,本周涨跌幅分别为-0.16%、+0.60%,日均换手率分别降至0.43%、1.04%,交易略有降温。目前润泽、万国分派率分别为3.41%、3.47%,略高于租赁型REITs项目分派率参考值3.33%(10Y国债收益率1.83%+150BP),可能还有10BP的上涨空间。本周权益市场的中证算力指数略涨0.14%,可视权益市场AI算力行情波动情况,结合润泽扩募进程(本次扩募对润泽资产体量有较明显的扩张)择机配置。

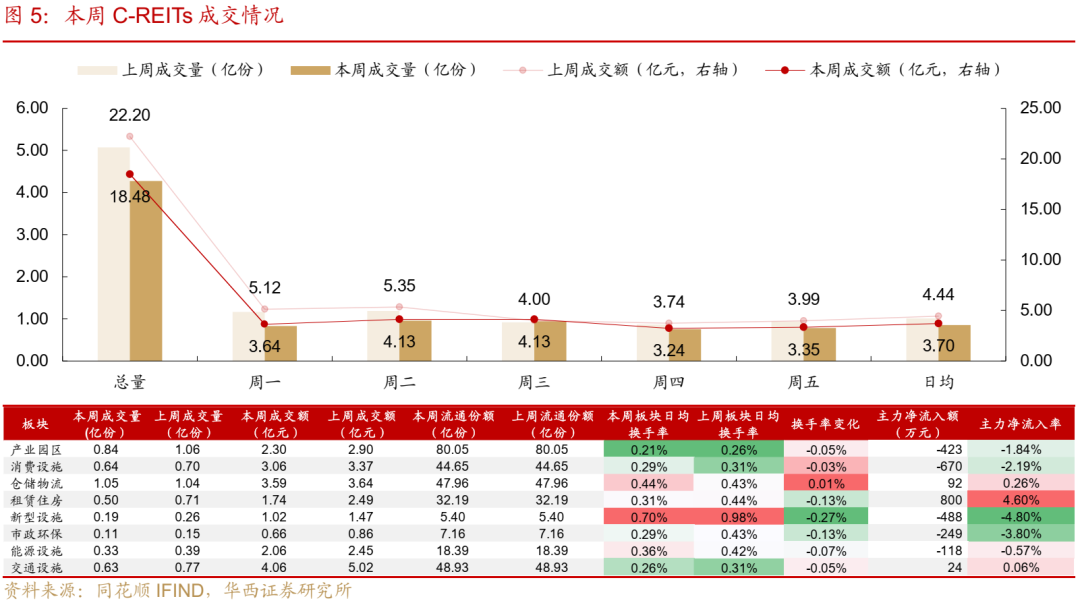

本周REITs成交活跃度继续走低,日均成交额3.70亿元、日均成交量0.85亿份、日均换手率0.30%,环比分别下降16.74%、15.71%、0.06pct。分板块来看,各资产交易亦较为冷清,板块日均换手率主要分布于0.2-0.4%之间。

风险提示:

公募REITs相关政策出现超预期调整:若公募REITs相关政策出现超预期调整,可能导致公募REITs的供需格局发生变化,从而影响公募REITs流动性和市场价格。

基础设施项目经营风险:公募REITs的收益取决于所投基础资产的正常经营。若出现不可抗力等各类事件导致基础资产无法经营或无法出租,或基础资产未购买财产一切险及公众责任险等保险,或投保金额无法覆盖基础设施项目评估价值,将对项目分红、二级市场价格等产生显著影响。

资料来源及数据统计风险:本文数据主要依靠监管部门网站、WIND、公募REITs招募说明书、公告等,存在部分信息收集不完整、统计遗漏的风险,导致结果出现偏差。

分析师:姜丹分析师执业编号:S1120524030002

分析师:郑日诚

分析师执业编号:S1120524040003

证券研究报告:《可参与东方红隧道打新——公募REITs周速览(2026年3月16-20日)》

报告发布日期:2026年3月21日