来源:郁言债市

摘要

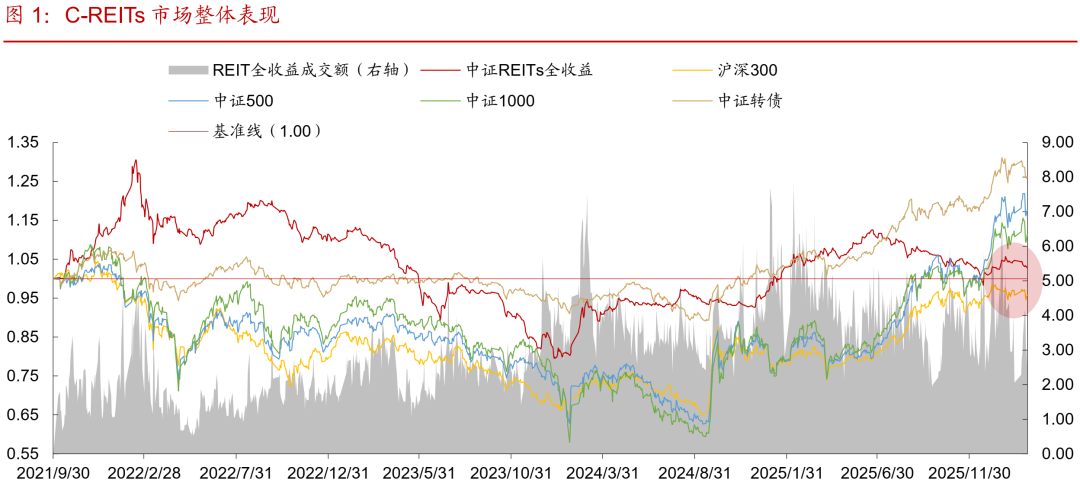

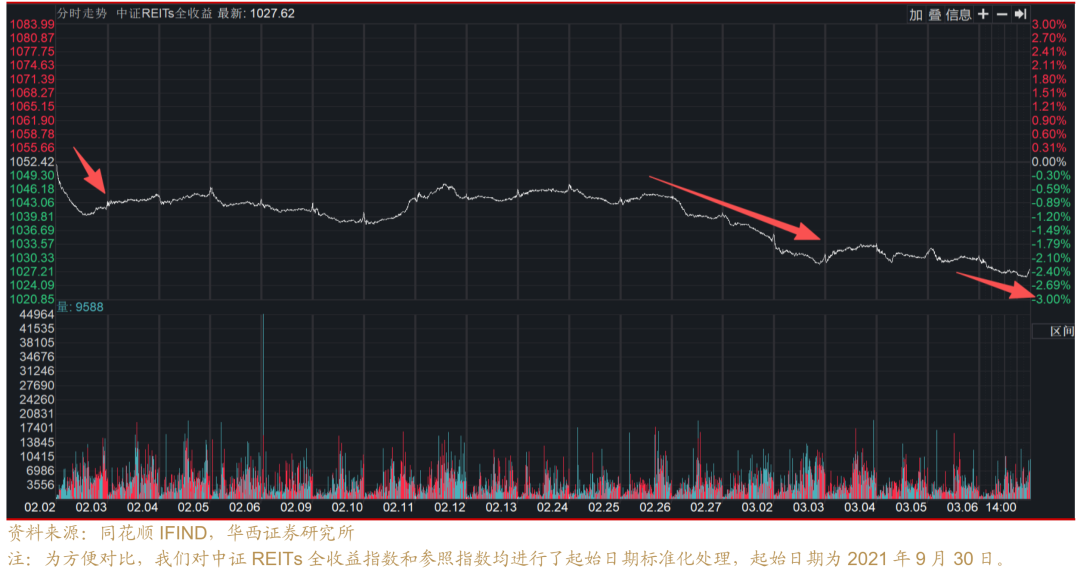

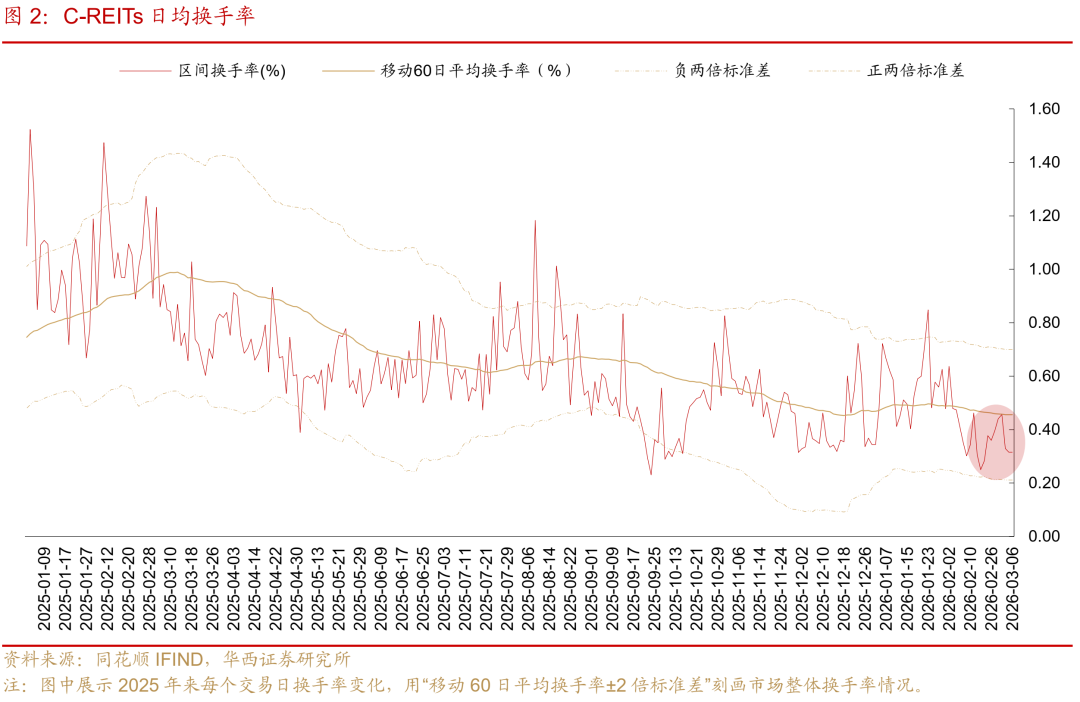

本周(2026年3月2-6日)中证REITs全收益指数收于1,027.6点,周度环比下跌0.79%,较1月末下跌2.36%,日均换手率仅为0.37%,低于60日平均值0.46%,成交活跃度依旧不高。截至3月6日,我国已上市交易的79只REITs总市值收于2250亿元,周度环比-1.06%,其中流通市值1245亿元。

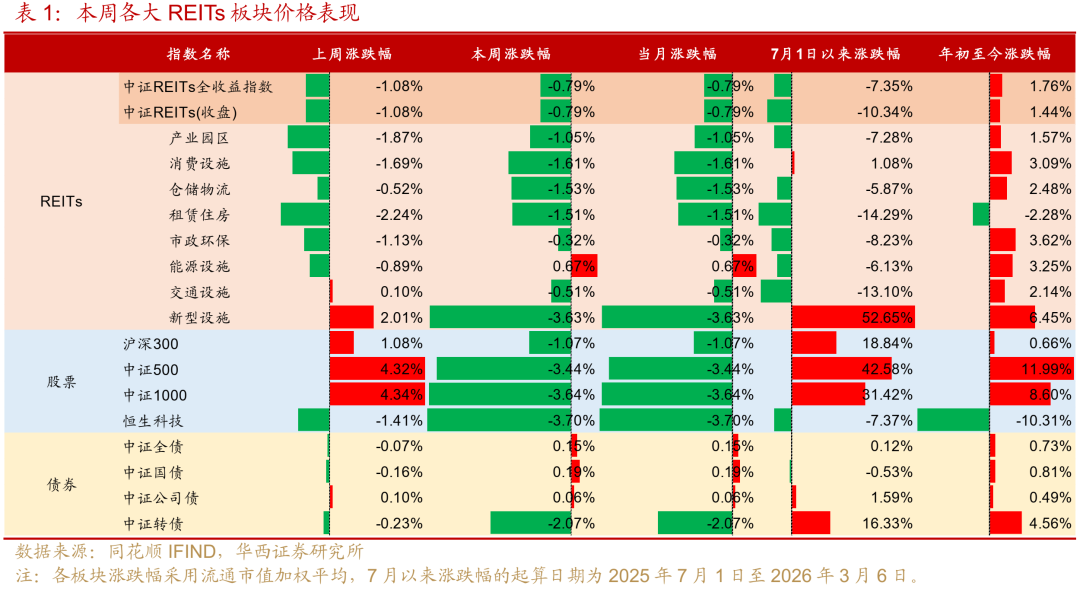

►二级市场:数据中心领跌、能源领涨,择机配置高分派率优质个券

本周各资产板块除能源(+0.67%)外全部下跌,跌幅介于0.32%~3.63%,跌幅最大的是数据中心(-3.63%),消费、仓储、租赁住房板块均下跌1.5%左右,这四个板块个券全部收跌。

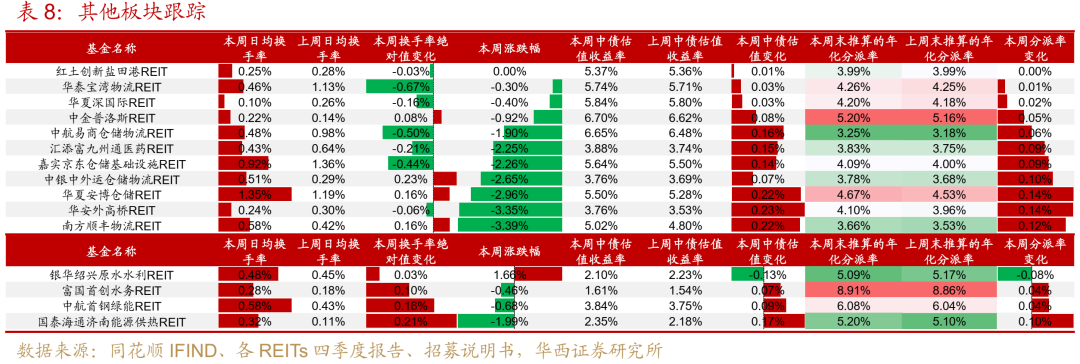

数据中心板块本周领跌市场,润泽、万国跌幅分别达3.73%、3.44%,一方面受权益市场影响,中证算力指数本周回撤了1.73%,另一方面分派率已接近租赁型项目分派率参考值3.28%,继续上涨的空间暂时有限。润泽、万国分派率目前分别升至3.45%、3.47%,可视权益市场AI算力行情、结合扩募择机配置。

能源是本周唯一收涨板块。中信建投国家电投新能源本周5日连涨,或与3月4日公告保理融资安排有关。项目公司拟进行保理融资3.82亿元,融资资金主要向投资者进行分配,降低国补回款周期波动风险,提高投资者收益稳定性。目前项目中债估值收益率约3.62%,分派率在7.92%,底层资产为风电项目,且区域消纳能力强,在3月29日解禁前可以继续跟踪关注保理分配事项。

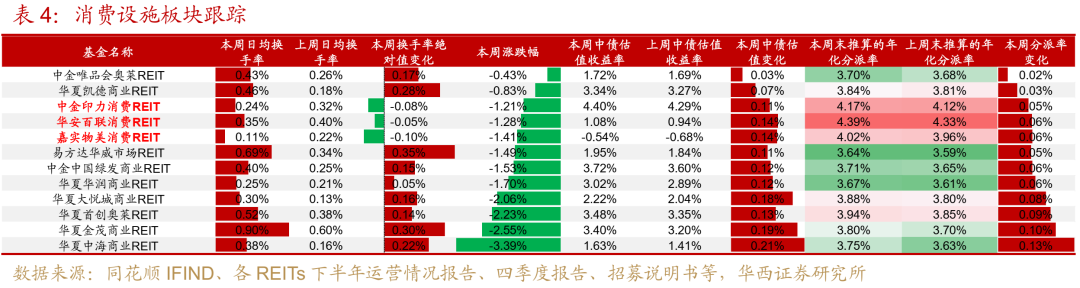

消费板块本周继续下跌。商业不动产REITs申报数量继续增多,部分项目分派率具有吸引力,可能限制了已上市消费设施REITs的上涨空间。本周调整后,板块平均分派率升至3.87%,目前分派率较高的仍然是华安百联消费、嘉实物美消费和中金印力消费。关注商业不动产打新及消费REITs的调整机会。

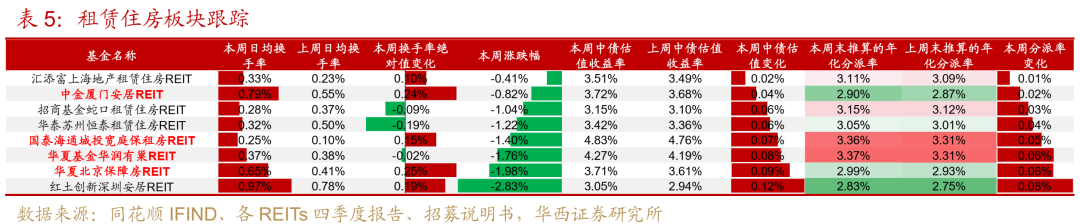

租赁住房本周亦继续下跌,板块分派率升至约3.1%,可关注后续利率调整的板块交易机会,尤其是政策属性更强的保租房个券,如北京保障房、厦门安居。配置上优先关注分派率约在3.36%的城投宽庭和华润有巢。

园区整体也较弱,招商科创本周有较大幅度调整,分派率已升至5.2%,项目所在区域租赁市场竞争加剧,租金竞争激烈。但项目新增注册地址使用服务费,对项目可供分配金额有较大弥补,另外项目设有收益分配调节机制,可以关注。

交通板块本周跌幅较小,个券涨跌互现,1月经营数据出炉,由于春运时段延后,大部分路产同比明显下滑,建议结合2月数据整体评估车流情况。中金安徽交控跌幅靠前,需留意宁九高速作为沿江高速的平行路段的影响是否持续。

► 一级市场:天津长荣股份拟申报商业不动产REITs

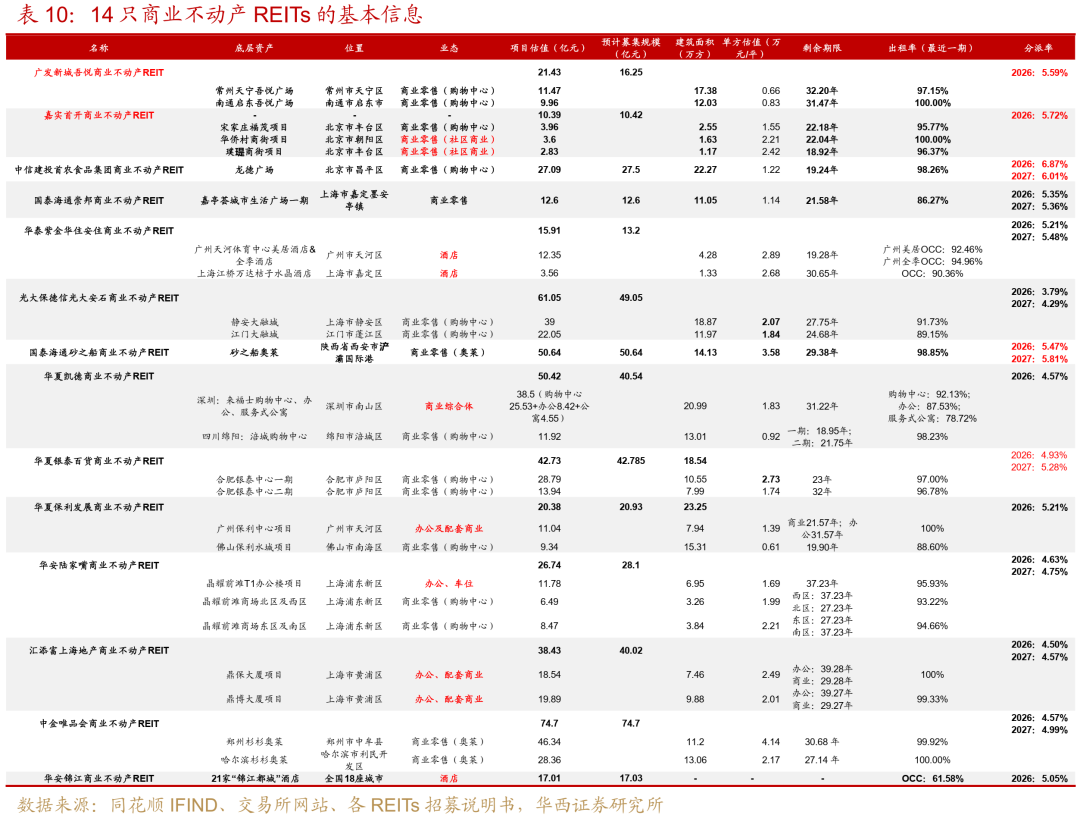

2026年3月5日,天津长荣股份公告,拟作为原始权益人,以天津市南开区的商业写字楼悦府广场1号楼(“长荣大厦”)作为底层资产设立招商长荣商业不动产REIT。截至2026年3月6日,市场合计申报了14只商业不动产REITs。

商业不动产REITs方面,本周交易所对华夏银泰百货、光大保德信光大安石、中信建投首农食品集团、华安陆家嘴、国泰海通砂之船5只也反馈了审核意见。基础设施REITs方面,本周交易所受理2单(国金嘉泽新能源2026-3-2、建信天津临港发展集团港口2026-3-2)。

风险提示:公募REITs相关政策出现超预期调整;基础设施项目经营风险;资料来源及数据统计风险。

本周(2026年3月2-6日)中证REITs全收益指数收于1,027.6点,周度环比下跌0.79%,较1月末下跌2.36%,日均换手率仅为0.37%,低于60日平均值0.46%,成交活跃度依旧不高。截至3月6日,我国已上市交易的79只REITs总市值收于2250亿元,周度环比-1.06%,其中流通市值1245亿元。

01

二级市场:数据中心领跌、能源领涨,成交依旧较弱

本周各资产板块除了能源设施(+0.67%)外全部下跌,跌幅介于0.32%~3.63%,跌幅最大的是数据中心(-3.63%),消费、仓储、租赁住房板块均下跌1.5%左右,跌幅较小的有市政环保(-0.32%)、交通设施(-0.51%)。

全市场仅18只个券收涨,59只个券收跌,2只收平,其中:消费、仓储、租赁住房、数据中心板块个券全部收跌。涨幅靠前的是中信建投国家电投新能源(+2.18%)和华夏南京交通高速公路(+1.89%),跌幅靠前的是中金安徽交控(-4.41%)和招商科创(-4.32%)。

数据中心(IDC)板块本周领跌市场,润泽科技、万国跌幅分别达3.73%、3.44%,日均换手率分别达到1.24%、1.77%,板块交易活跃。板块下跌,一方面受权益市场影响,中证算力指数本周回撤了1.73%,另一方面板块分派率已接近租赁型项目分派率参考值(10Y国债收益率1.78%+150BP=3.28%),继续上涨的空间暂时有限。润泽、万国分派率目前分别升至3.45%、3.47%,可视权益市场AI算力行情、结合润泽扩募进程(本次扩募对润泽资产体量有较明显的扩张)择机配置。

能源设施是本周唯一收涨板块,涨幅靠前的是中信建投国家电投新能源(+2.18%)和华夏特变电工新能源(+1.39%),华夏华电清洁能源收跌1.44%。中信建投国家电投新能源、中航京能国际能源将于2026年3月29日解禁25%、17%。

中信建投国家电投新能源本周表现不错,5日连涨,或与3月4日公告保理融资安排有关。项目公司与保理银行拟开展附有追索权的国内保理业务,借款类型为保理融资,签署的合同金额为3.82亿元,融资利率为保理款项发放前一工作日1年期LPR减80个基点,融资资金主要向投资者进行分配,降低国补回款周期波动风险,提高投资者收益稳定性。目前项目中债估值收益率(IRR)约3.62%,分派率在7.92%,底层资产为风电项目,且区域消纳能力强,在3月29日解禁前可以继续跟踪关注保理分配事项。此外,仍可进行保理融资安排的还有中信建投明阳智能新能源(约4,105万元,尚未公告保理安排)。

消费板块本周继续下跌,跌幅靠前的是华夏中海商业(-3.39%)、华夏金茂商业(-2.55%)和华夏首创奥莱(-2.23%)。商业不动产REITs申报数量继续增多,部分项目分派率具有吸引力,可能限制了已上市的消费设施REITs的上涨空间。本周调整后,板块平均分派率升至3.87%,目前分派率较高的仍然是华安百联消费、嘉实物美消费和中金印力消费。关注商业不动产REITs打新及消费REITs的调整机会。

租赁住房板块本周亦继续下跌,跌幅靠前的是红土创新深圳安居(-2.83%)和华夏北京保障房(-1.98%)。租赁住房板块基本面优秀,高出租率和租金优势保障了分子端较好的现金流稳定性,板块可能更受分母端折现率的影响。

目前租赁住房板块分派率升至约3.09%,可关注后续利率调整的板块交易机会,尤其是政策属性更强的保租房个券,如华夏北京保障房(目前分派率已升至2.99%)、中金厦门安居(目前分派率已升至2.9%,关注后续扩募安排)。配置上优先关注分派率约在3.36-3.37%的国泰海通城投宽庭保租房和华夏基金华润有巢。此外,汇添富上海地产租赁住房将于2026年3月31日解禁36%。

产业园区本周整体也较弱,仅博时津开产园(+0.47%)、华夏金隅智造工场(+0.42%)和华夏和达高科(+0.28%)3只上涨,其余17只下跌,跌幅靠前的是招商科创(-4.32%)和中金湖北科投光谷(-2.87%)。目前产业园区板块分派率大致在4.67%,在租赁型REITs中排名靠前。基本面承压状态下,建议谨慎关注基本面稳定(出租率最好在80%以上)、设有收益分配调节机制、分派率靠前的园区REITs。例如,金隅智造工场(分派率4.82%+收益调节)、创金合信首农(分派率5.1%+收益调节)。

招商科创本周有较大幅度调整,此前2026年2月11日披露了权益变动报告书,津博(上海)私募基金已减持了0.4166%份额后剩余3000万份(占比10%),在未来12个月内将根据情况进一步处置和调整其在本基金拥有的份额。招商科创分派率已升至5.20%,2025年末时点出租率75.13%,项目所在区域租赁市场竞争加剧,租金竞争激烈,湾谷园B5号楼期末时点出租率仅67.02%。但项目新增注册地址使用服务费,2025年为749.76万元,2026年预计有600万元,对项目可供分配金额有较大弥补,另外项目设有收益分配调节机制,可以继续关注。

交通设施板块本周跌幅较小,个券涨跌互现,华夏南京交通高速公路(+1.89%)、招商高速公路(+1.87%)、华夏中国交建(+1.31%)领涨,跌幅靠前的是中金安徽交控(-4.41%)、浙商沪杭甬(-2.38%)。1月份经营数据出炉,由于春运时段延后,大部分路产同比明显下滑,建议结合2月份数据整体评估车流情况。整体上看,仍然聚焦于具有车流诱增效应或经济活跃区域的路产,如华泰江苏交控、华夏南京交通高速公路、招商高速公路和华夏中国交建。

中金安徽交控1月车流量及通行费数据表现不佳,一方面是今年春运时间晚于去年的影响,另一方面G4231南京至九江高速公路(原S22天长至天柱山高速公路,北沿江高速)无为至安庆段(以下简称“宁九高速”)于2025年12月26日正式通车运营。宁九高速作为沿江高速的平行路段,其建成通车可能对沿江高速的车流量及通行费收入造成一定影响,可合并关注1-2月车流量及通行费数据,评估宁九高速对本项目的影响。

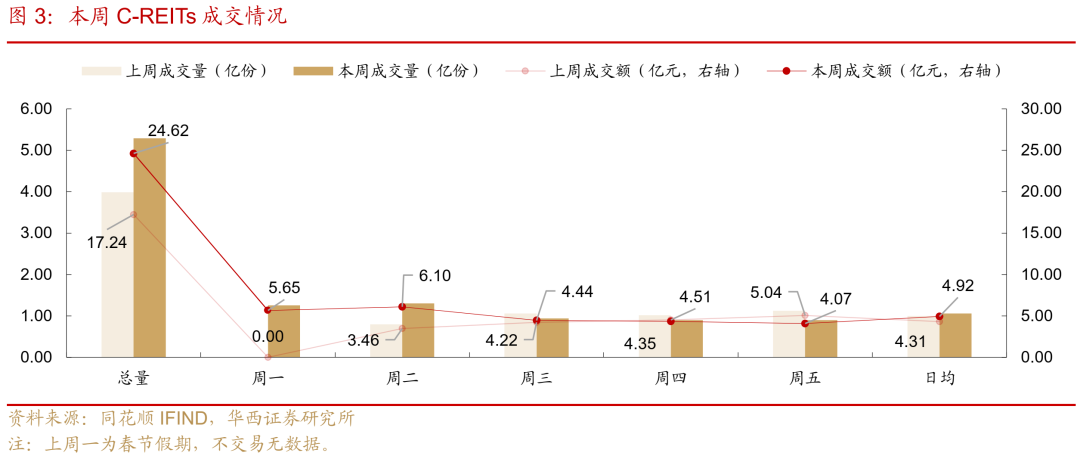

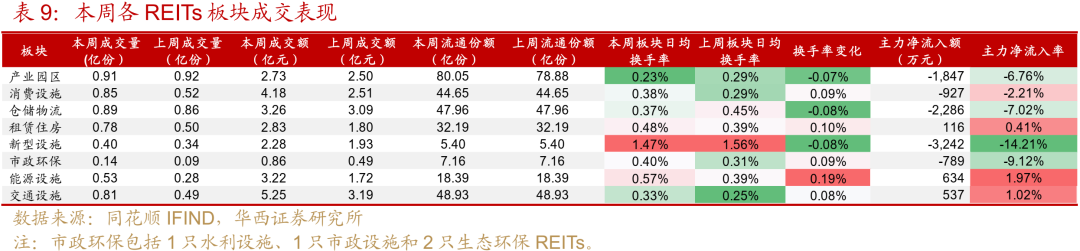

本周REITs成交情绪依旧不高,日均成交额4.92亿元、日均成交量1.06亿份、日均换手率0.37%,环比仅略增加14.26%、6.12%、0.02pct。

分板块来看,本周数据中心板块成交活跃,但换手率减少了0.08pct,且主力净流出。能源设施成交情绪提升了0.19pct,租赁住房、市政环保换手率也略有提升。

02

一级市场:天津长荣股份拟申报商业不动产REITs

2026年3月5日,天津长荣科技集团股份有限公司(长荣股份,300195.SZ)公告,公司拟作为原始权益人,以全资子公司名轩智慧城持有的位于天津市南开区的商业写字楼悦府广场1号楼(以下简称“长荣大厦”)作为底层资产,与招商基金合作,共同发起设立招商长荣商业不动产REIT。长荣大厦主要经营收入包含租金、物业费、推广费、装修服务费、停车费、广告位和其他收入等。截至2026年3月6日,市场合计向沪深交易所申报了14只商业不动产REITs。

从2026年1月29日首批商业不动产REITs申报以来,在1个月左右的时间内,沪深交易所上周已对华夏保利发展、华夏凯德、中金唯品会、汇添富上海地产、华泰紫金华住和华安锦江6只商业不动产REITs出具了审核意见,本周对华夏银泰百货、光大保德信光大安石、中信建投首农食品集团、华安陆家嘴、国泰海通砂之船5只也进行了审核反馈。

基础设施REITs方面,截至2026年3月7日已申报至交易所项目进度如下:已问询反馈11单(东方红隧道股份智能运维高速2026-2-25、中航北京昌保租赁住房2026-2-13、华泰三峡清洁能源2026-2-9、博时山东铁投路桥2026-2-3、中金厦门火炬产业园2026-1-28、山证晋中公投瑞阳供热2026-1-15、平安西安高科产业园2026-1-8、中航中核集团能源2026-1-7、易方达广西北投高速2025-12-16、华夏湖北交投楚天高速2025-10-10、中航天虹消费2025-9-3),已受理2单(国金嘉泽新能源2026-3-2、建信天津临港发展集团港口2026-3-2)。

风险提示:

公募REITs相关政策出现超预期调整:若公募REITs相关政策出现超预期调整,可能导致公募REITs的供需格局发生变化,从而影响公募REITs流动性和市场价格。

基础设施项目经营风险:公募REITs的收益取决于所投基础资产的正常经营。若出现不可抗力等各类事件导致基础资产无法经营或无法出租,或基础资产未购买财产一切险及公众责任险等保险,或投保金额无法覆盖基础设施项目评估价值,将对项目分红、二级市场价格等产生显著影响。

资料来源及数据统计风险:本文数据主要依靠监管部门网站、WIND、公募REITs招募说明书、公告等,存在部分信息收集不完整、统计遗漏的风险,导致结果出现偏差。

分析师:姜丹分析师执业编号:S1120524030002

分析师:郑日诚

分析师执业编号:S1120524040003

证券研究报告:《市场成交仍偏冷清——公募REITs周速览(2026年3月2-6日)》

报告发布日期:2026年3月7日