来源:郁言债市

摘要

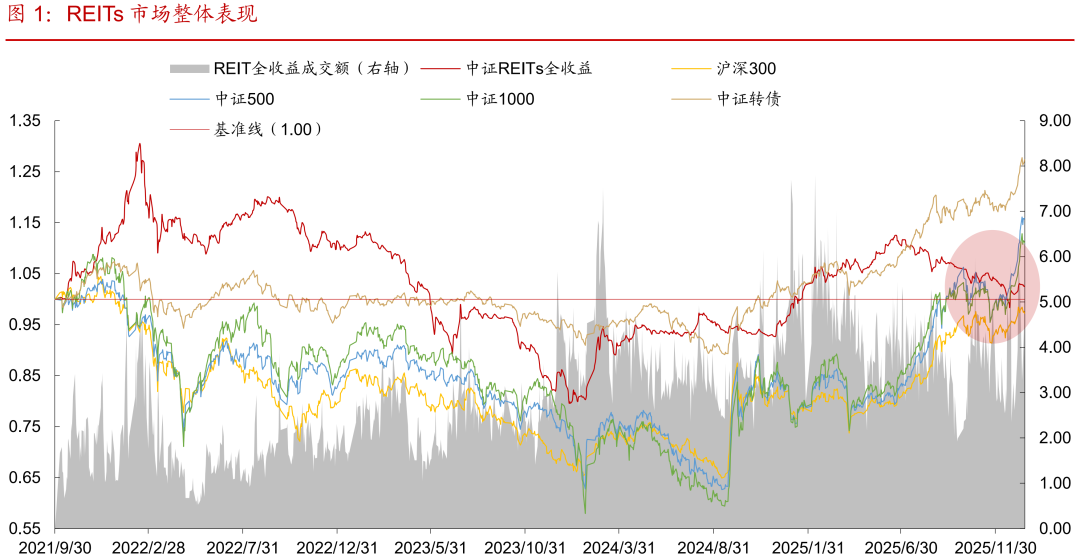

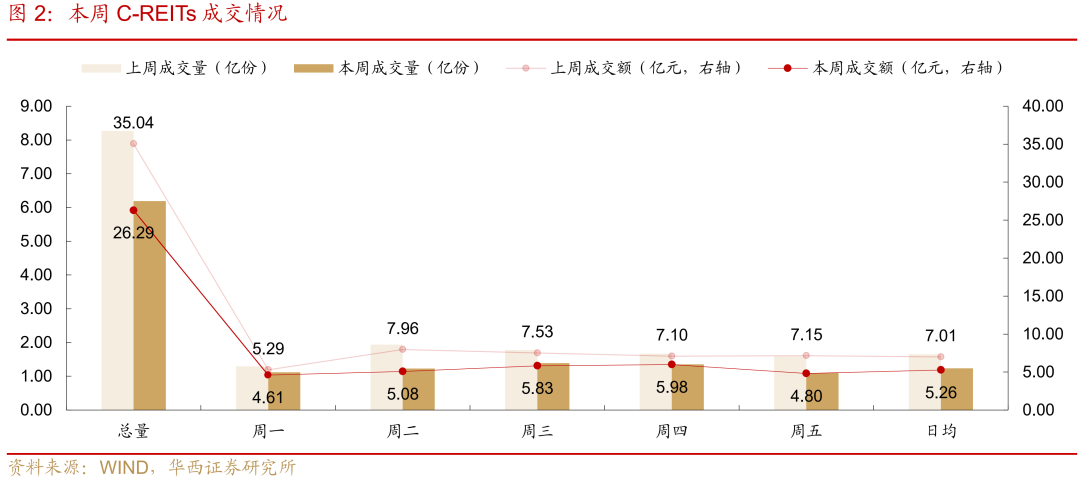

本周(2026年1月12-16日)中证REITs全收益指数收于1025.26点,周度下跌0.35%,日均成交量1.24亿份、日均成交额5.26亿元、日均换手率0.45%,环比分别减少25.10%、24.96%、0.15pct,开年第二周缩量回调。

截至1月16日,我国已上市交易的78只REITs总市值收于2225亿元,环比-0.39%,其中流通市值1195亿元。

► 二级市场:各类资产小幅下跌,成交活跃度走弱

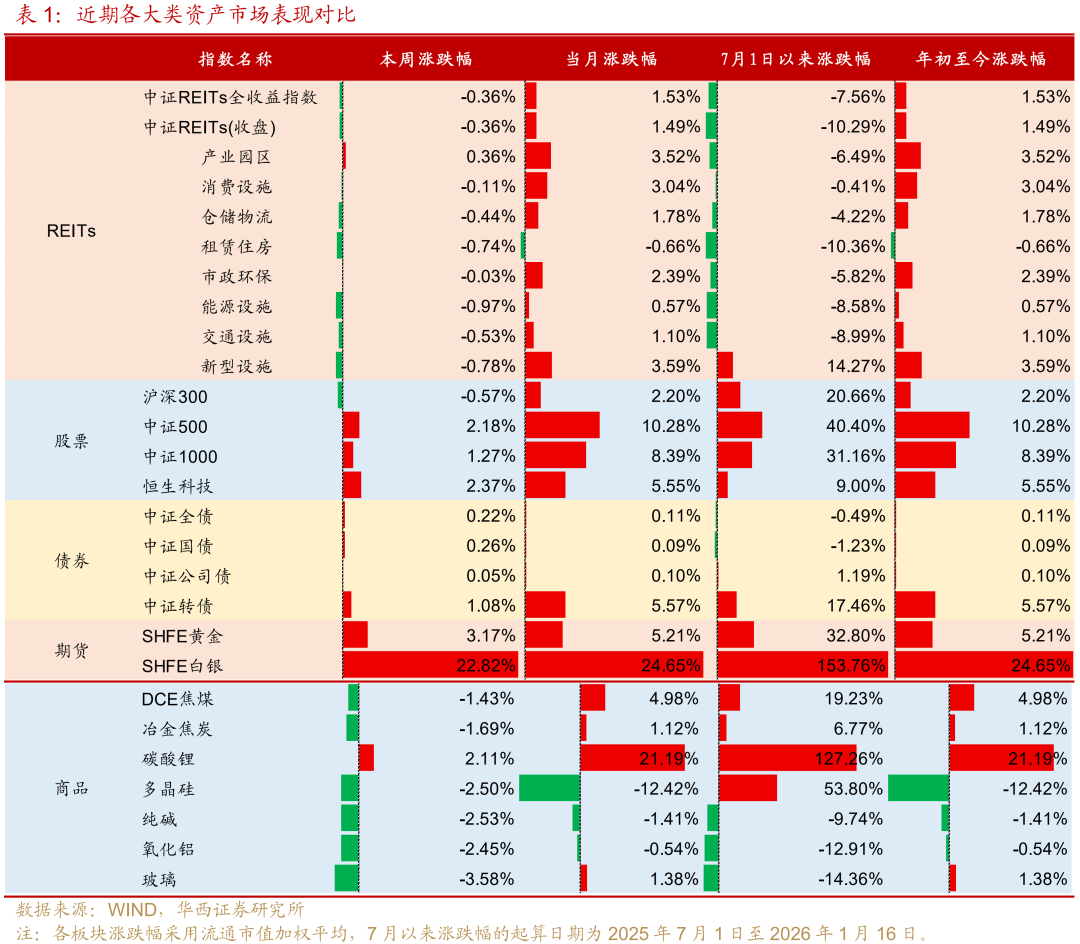

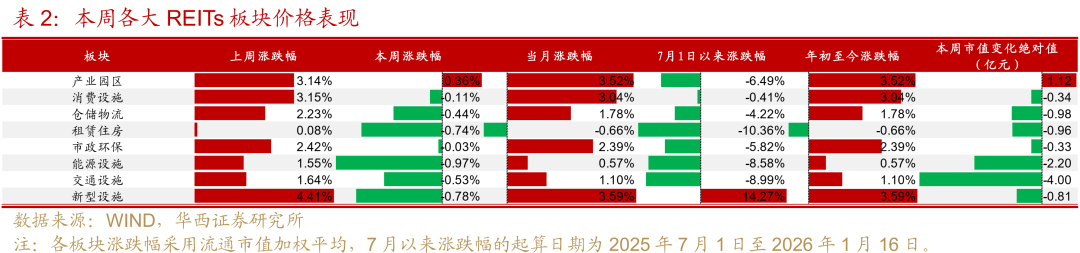

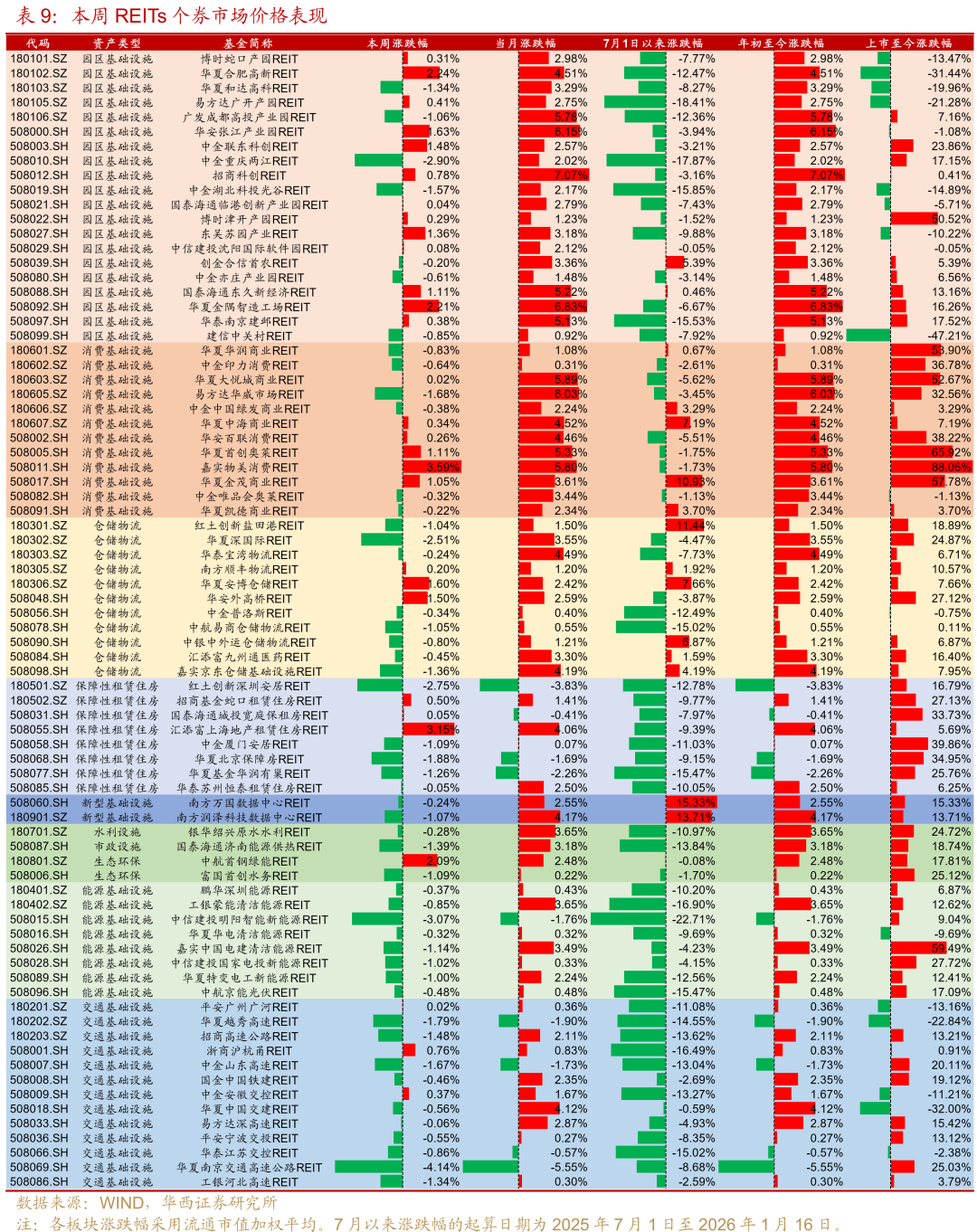

本周除了产业园区上涨0.36%外,其余资产类型整体小幅下跌,跌幅介于0.03%~0.97%,跌幅靠前的是能源设施(-0.97%)、新型设施(-0.78%)和租赁住房(-0.74%),其中能源板块所有个券均收跌。跌幅较小的是市政环保(-0.03%)和消费(-0.11%)。全市场共29只个券收涨,49只收跌。

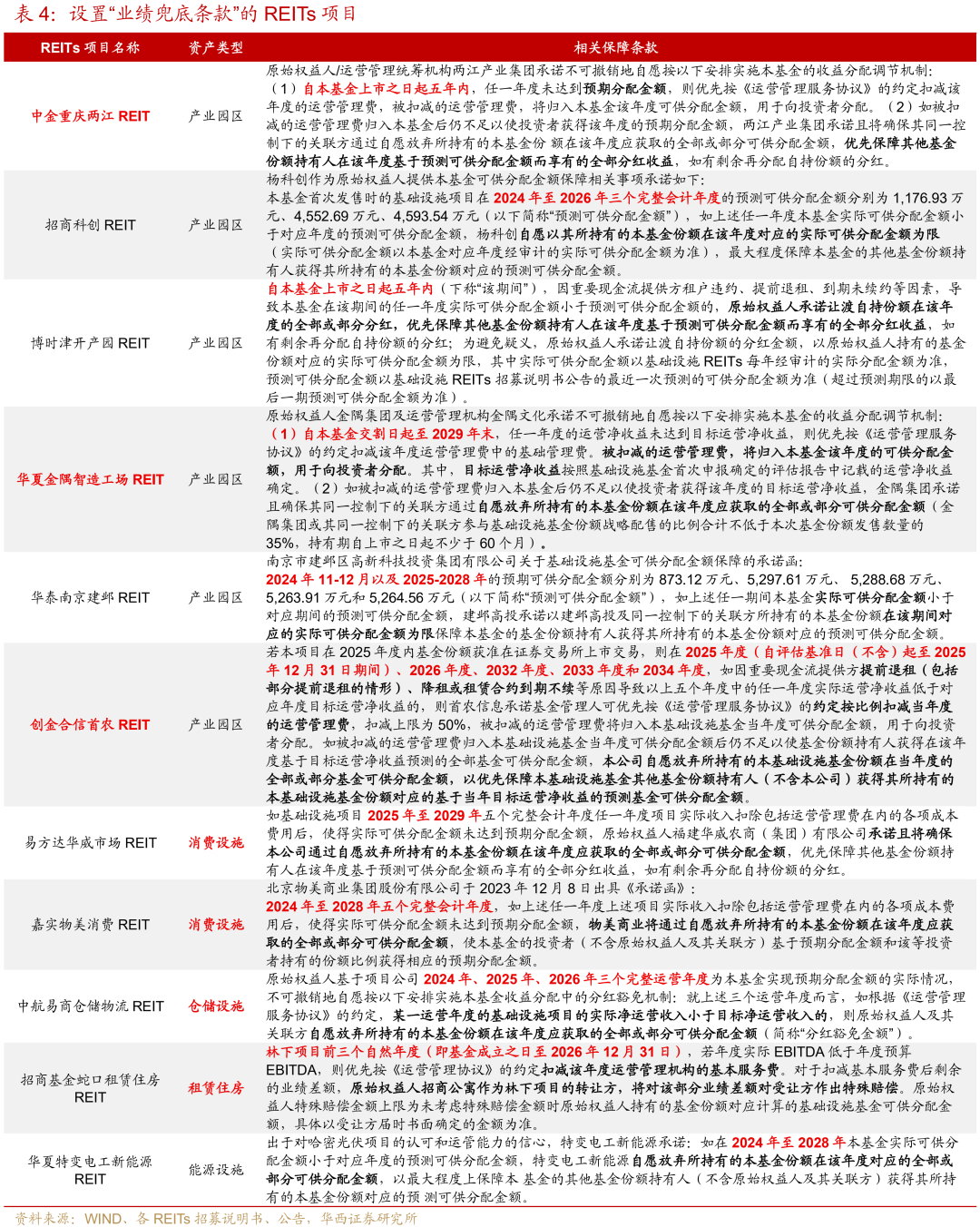

产业园区为本周唯一上涨板块,目前产业园区板块分派率大致在4.57%,在租赁型REITs中排名靠前。考虑到各园区REITs仍然面临租户退园或者缩减租赁面积的情况,部分园区通过以价换量策略稳定了出租率,释放了稳中向好的迹象,仍然建议积极关注基本面稳定(出租率最好在80%以上)、设有收益分配调节机制、分派率靠前的园区REITs,如中金重庆两江、华夏金隅智造工场、创金合信首农。对于基本面向好(出租率回升明显、租金下滑趋势扭转)的园区可留意介入机会。

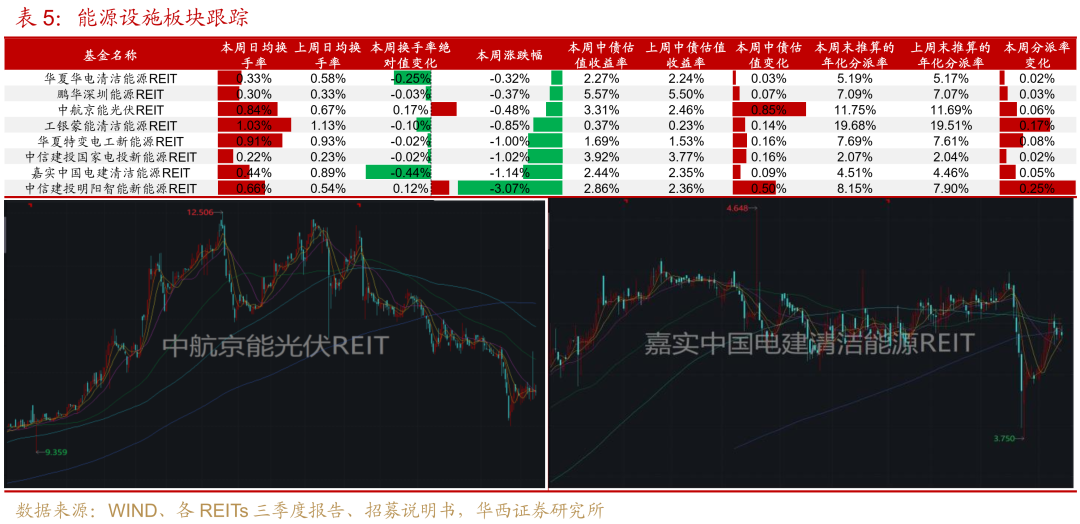

能源设施本周跌幅最大,跌幅靠前的是中信建投明阳智能新能源(-3.07%)、嘉实中国电建清洁能源(-1.14%)和中信建投国家电投新能源(-1.02%),可能是受2025年四季度经营数据影响。整体来看,风电、光伏、水电2025年四季度受区域新增装机带来的消纳压力、来风来光来水同比下降较为明显,能源类项目也有较大的业绩波动。

中航京能光伏REIT的湖北随州晶泰光伏项目和陕西榆林光伏项目表现分化,2025年第4季度晶泰光伏项目结算电量、结算电费分别同比变动-35.03%、-21.25%,而榆林光伏项目量价费均同比上涨,结算电费同比增长18.28%,一定程度上缓释了晶泰光伏项目对整体收益表现的影响。2025年2个项目累计收入3.01亿元,同比-16.34%,完成2024年评估报告预测结果的78.75%。今年已完成扩募并装入水电类资产,单一资产风险有所分散,运营稳定性提升且项目IRR也提升明显,值得关注。

数据中心(IDC)板块本周有所回调,润泽科技数据中心、万国数据中心分别收跌1.07%、0.24%,换手率均在1%左右,交易流动性较好,受益于权益市场的AI算力板块需求强劲情绪,项目未来需求可持续性较好,行业景气度高。2只IDC REITs的动态分派率目前分别约为3.60%、3.47%,可关注资产后续波动带来的机会。

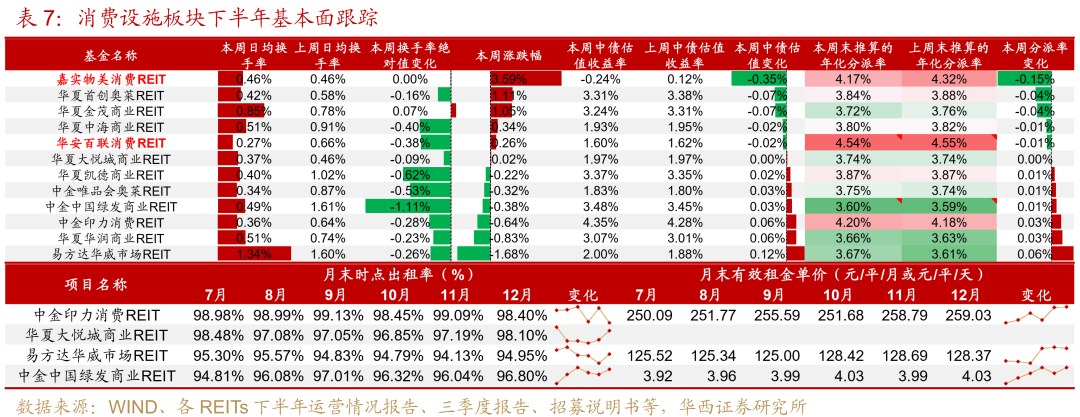

消费基础设施板块仍然较为抗跌,上周推荐关注的嘉实物美消费领涨,涨幅达3.59%。跌幅靠前的是易方达华威市场(-1.68%),华威市场在2026年1月24日将解禁41.32%的份额。各消费REITs仍然维持高出租率状态,租金单价稳中略有上升。临近春节等传统消费旺季,预计消费REITs基本面仍有不错表现,值得继续关注,如目前分派率仍然较高的华安百联消费、嘉实物美消费。另外可以期待商业不动产REITs的推出进度。

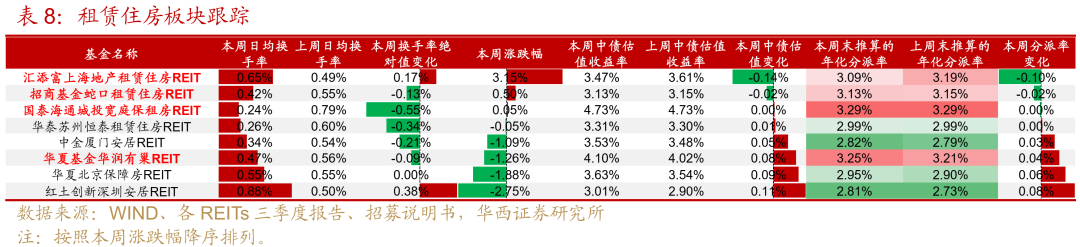

租赁住房板块本周涨跌互现,3只上涨、5只下跌,涨幅靠前的是汇添富上海地产租赁住房(+3.15%),主要是受到扩募预期带动。租赁住房板块基本面优秀,目前分派率约3.04%,优先关注分派率在3.1%以上的国泰海通城投宽庭保租房、华夏基金华润有巢和招商基金蛇口租赁住房。

►一级市场:山证晋中公投瑞阳供热REIT二轮反馈

2026年1月15日,上交所出具了山证晋中公投瑞阳供热REIT的二轮反馈意见。二轮反馈关注的问题主要有热源单价(预测热源单价的商业合理性,以及热源单价与供热单价同步调整的合理性与可行性)、停暖率(补充披露2024年度新增入网小区面积及其在下一个供暖季报停面积比例,说明预测期新增居民面积停暖率是否符合历史变动趋势)、运营管理费(运营管理费构成的合理性)、管输费用(原始权益人在管的其他供热项目存在使用入池管网的情形,本项目未考虑入池管网向非入池管网收取管输费用)等。

截至2026年1月16日已申报至交易所项目进度如下:已发行待上市1单(华夏中核清洁能源2025-12-26基金合同生效),已反馈11单(山证晋中公投瑞阳供热2026-1-15、平安西安高科产业园2026-1-8、中航中核集团能源2026-1-7、东方红隧道股份智能运维高速2026-1-6、易方达广西北投高速2025-12-16、华夏湖北交投楚天高速2025-10-10、中航天虹消费2025-9-3、创金合信电子城产业园2025-7-2、建信建融家园租赁住房2024-4-15、华夏万纬仓储物流2024-4-15、建信金风新能源2023-10-22),已受理4单(中航北京昌保租赁住房2026-1-9、中金厦门火炬产业园2025-12-31、华泰三峡清洁能源2025-12-26、博时山东铁投路桥2025-12-22)。

风险提示:公募REITs相关政策出现超预期调整;基础设施项目经营风险;资料来源及数据统计风险。

本周(2026年1月12-16日)中证REITs全收益指数收于1025.26点,周度下跌0.35%,日均成交量1.24亿份、日均成交额5.26亿元、日均换手率0.45%,环比分别减少25.10%、24.96%、0.15pct,开年第二周缩量回调。

截至1月16日,我国已上市交易的78只REITs总市值收于2225亿元,环比-0.39%,其中流通市值1195亿元。

01

二级市场:各资产类型小幅下跌,成交活跃度走弱

本周除了产业园区上涨0.36%外,其余资产类型整体小幅下跌,跌幅介于0.03%~0.97%,跌幅靠前的是能源设施(-0.97%)、新型设施(-0.78%)和租赁住房(-0.74%),其中能源板块所有个券均收跌,跌幅较小的是市政环保(-0.03%)和消费设施(-0.11%)。全市场共29只个券收涨,49只个券收跌。

产业园区为本周唯一上涨板块,涨幅靠前的是华夏合肥高新(+2.24%)、华夏金隅智造工场(+2.21%)和华安张江产业园(+1.63%),跌幅靠前的是中金重庆两江(-2.90%)和中金湖北科投光谷(-1.57%)。

目前产业园区板块分派率大致在4.57%,在租赁型REITs中排名靠前。考虑到各园区REITs仍然面临租户退园或者缩减租赁面积的情况,部分园区通过以价换量策略稳定了出租率,释放了稳中向好的迹象,仍然建议积极关注基本面稳定(出租率最好在80%以上)、设有收益分配调节机制、分派率靠前的园区REITs,如中金重庆两江、华夏金隅智造工场、创金合信首农。对于基本面向好(出租率回升明显、租金下滑趋势扭转)的园区个券可留意介入机会。

能源设施本周跌幅最大,跌幅靠前的是中信建投明阳智能新能源(-3.07%)、嘉实中国电建清洁能源(-1.14%)和中信建投国家电投新能源(-1.02%),可能是受2025年四季度经营数据影响。整体来看,风电、光伏、水电2025年四季度受区域新增装机带来的消纳压力、来风来光来水同比下降较为明显,能源类项目也有较大的业绩波动。

中信建投明阳智能新能源REIT的红土井子风电场项目2025年第4季度发电量、等效利用小时数、上网电量、结算电价、结算电费、不含税收入同比变动分别为-33.10%、-33.10%、-33.85%、-9.16%、-39.29%、-36.53%,主要是区域内新能源装机容量有所上升,统筹调度区域内各发电机组出力,导致项目消纳出现波动。但全年来看,明阳智能新能源REIT的2025年上网电量、不含税收入同比变动分别为-0.65%和0.43%,整体运行平稳。

嘉实中国电建清洁能源REIT的2025年第4季度发电量、等效利用小时数、结算电量、结算均价和结算电费同比分别变动-23.36%、-23.36%、-23.41%、-0.83%和-24.02%,主要是自然水文条件偏枯、梯级电站统一调度安排(要求上游电站需保持水库蓄能值不低于90%)、电力线路施工及检修维护工作。全年来看,项目2025年结算电量、结算电费同比变动分别为-6.88%和-9.05%,整体有所下降。

中航京能光伏REIT的湖北随州晶泰光伏项目和陕西榆林光伏项目表现分化,2025年第4季度湖北晶泰光伏项目结算电量、结算电费分别同比变动-35.03%、-21.25%,而陕西榆林光伏项目量价费均同比上涨,结算电费同比增长18.28%,一定程度地缓释了晶泰光伏项目对整体收益表现的影响。2025年2个项目累计收入3.01亿元,同比-16.34%,完成2024年度评估报告预测结果的78.75%。今年项目已完成扩募并装入水电类资产,单一资产风险有所分散,运营稳定性提升且项目IRR也提升明显,值得关注。

数据中心(IDC)板块本周有所回调,润泽科技数据中心、万国数据中心分别收跌1.07%、0.24%,换手率均在1%左右,交易流动性较好,受益于权益市场的AI算力板块需求强劲情绪,项目未来需求可持续性较好,行业景气度高。2只IDC REITs的动态分派率目前分别约为3.60%、3.47%,可关注资产后续波动带来的机会。

消费基础设施板块仍然较为抗跌,上周推荐关注的嘉实物美消费领涨,涨幅达3.59%,华夏首创奥莱也有1.11%的涨幅。跌幅靠前的是易方达华威市场(-1.68%)和华夏华润商业(-0.83%),其中易方达华威市场在2026年1月24日将解禁41.32%的份额。各消费REITs仍然维持高出租率状态,租金单价稳中略有上升。临近春节等传统消费旺季,预计消费REITs基本面仍然有不错表现,值得继续关注,如目前分派率仍然较高的华安百联消费、嘉实物美消费。另外可以期待商业不动产REITs的推出进度。

租赁住房板块本周涨跌互现,3只上涨、5只下跌,涨幅靠前的是汇添富上海地产租赁住房(+3.15%),主要是受到扩募预期带动。2026年1月15日,汇添富上海地产公告,拟购入上海市浦东新区济明路璟耀项目(建面14.76万方)、上海市浦东新区东三里桥路的璟博项目(建面6万方)。本周跌幅较大的是红土创新深圳安居(-2.75%)和华夏北京保障房(-1.88%)。租赁住房板块基本面优秀,目前分派率约3.04%,优先关注分派率约在3.1%以上的国泰海通城投宽庭保租房、华夏基金华润有巢和招商基金蛇口租赁住房。

本周REITs成交活跃度减弱,日均成交额5.26亿元、日均成交量1.24亿份、日均换手率0.45%,环比分别下降24.96%、25.10%、0.15pct。

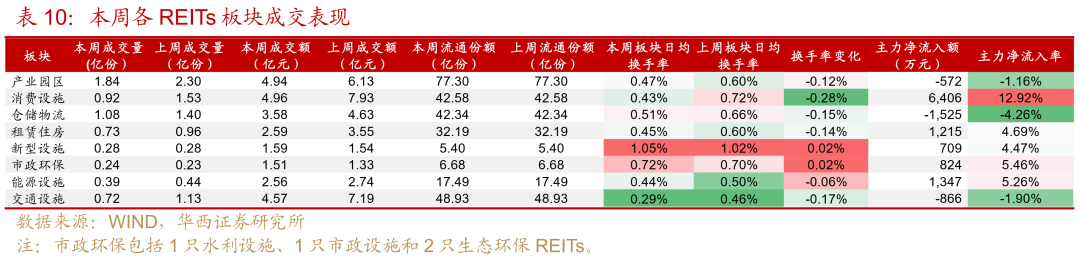

分板块来看,本周各资产板块换手率均下滑,换手率靠前的是新型设施(1.05%)和市政环保(0.72%),靠后的是交通设施(0.29%)。消费设施主力资金流入率仍然较高,关注消费板块交易表现。

02

一级市场:山证晋中公投瑞阳供热REIT二轮反馈

2026年1月15日,上交所发布了山证晋中公投瑞阳供热REIT的二轮反馈意见。二轮反馈关注的问题主要有热源单价(预测热源单价的商业合理性,以及热源单价与供热单价同步调整的合理性与可行性)、停暖率(补充披露2024年度新增入网小区面积及其在下一个供暖季报停面积比例,说明预测期新增居民面积停暖率是否符合历史变动趋势)、运营管理费(运营管理费构成的合理性)、管输费用(原始权益人在管的其他供热项目存在使用入池管网的情形,本项目未考虑入池管网向非入池管网收取管输费用)等。

截至2026年1月16日已申报至交易所项目进度如下:已发行待上市1单(华夏中核清洁能源2025-12-26基金合同生效),已反馈11单(山证晋中公投瑞阳供热2026-1-15、平安西安高科产业园2026-1-8、中航中核集团能源2026-1-7、东方红隧道股份智能运维高速2026-1-6、易方达广西北投高速2025-12-16、华夏湖北交投楚天高速2025-10-10、中航天虹消费2025-9-3、创金合信电子城产业园2025-7-2、建信建融家园租赁住房2024-4-15、华夏万纬仓储物流2024-4-15、建信金风新能源2023-10-22),已受理4单(中航北京昌保租赁住房2026-1-9、中金厦门火炬产业园2025-12-31、华泰三峡清洁能源2025-12-26、博时山东铁投路桥2025-12-22)。

风险提示:

公募REITs相关政策出现超预期调整:若公募REITs相关政策出现超预期调整,可能导致公募REITs的供需格局发生变化,从而影响公募REITs流动性和市场价格。

基础设施项目经营风险:公募REITs的收益取决于所投基础资产的正常经营。若出现不可抗力等各类事件导致基础资产无法经营或无法出租,或基础资产未购买财产一切险及公众责任险等保险,或投保金额无法覆盖基础设施项目评估价值,将对项目分红、二级市场价格等产生显著影响。

资料来源及数据统计风险:本文数据主要依靠监管部门网站、WIND、公募REITs招募说明书、公告等,存在部分信息收集不完整、统计遗漏的风险,导致结果出现偏差。

分析师:姜丹分析师执业编号:S1120524030002

分析师:郑日诚

分析师执业编号:S1120524040003

证券研究报告:《小幅回调——公募REITs周速览(2026年1月12-16日)》

报告发布日期:2026年1月18日