炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者|彭斐 每经编辑|陈旭

在科创板上市公司的资本运作棋局中,如何平衡业务扩张与资产质量始终是一道必答题。

12月15日晚间,睿创微纳(SH688002,股价87.35元,市值402.02亿元)发布公告披露,公司拟以2176.20万元的总价,将旗下亏损子公司烟台睿瓷新材料技术有限公司(以下简称“睿瓷新材”)65%的股权进行转让。

《每日经济新闻》记者注意到,尽管睿瓷新材在2025年前8个月亏损超过464.88万元,但此次交易价格相较于账面成本仍实现了226.20万元的溢价。

此次交易的接盘方之一为睿创微纳实际控制人马宏控制的烟台奇创芯源科技有限公司(以下简称“烟台奇创”),这使得本次交易构成关联交易。

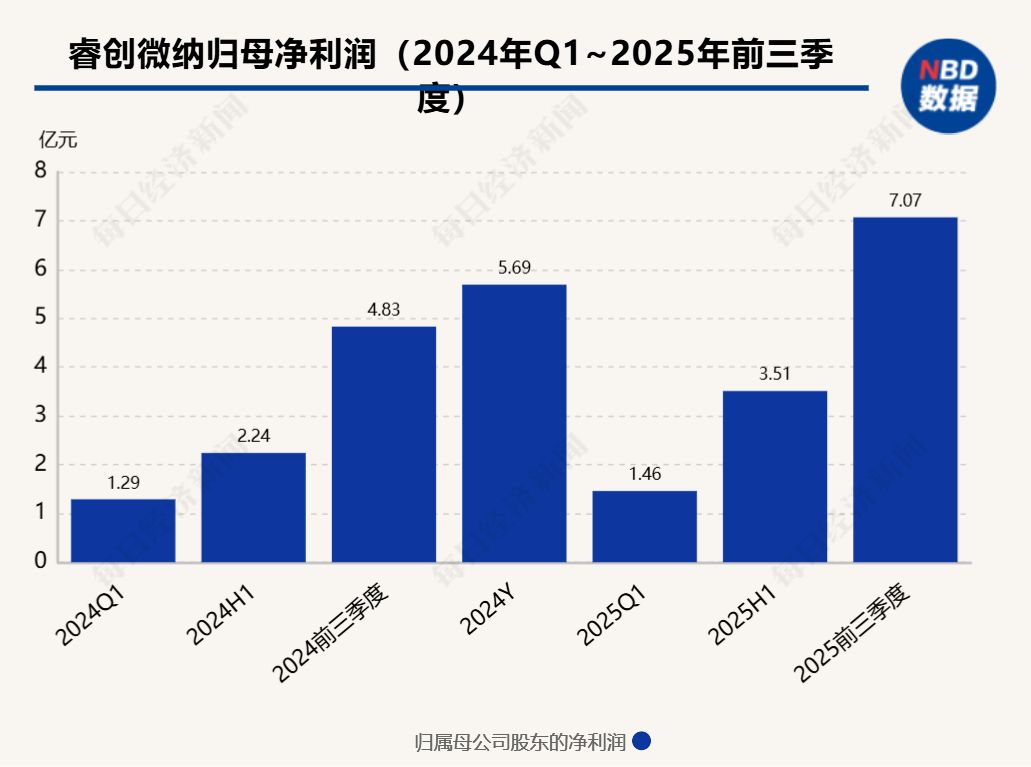

一边是上市公司前三季度归母净利润同比增长46.21%的亮眼业绩,一边是加速剥离亏损业务单元的“瘦身”动作,睿创微纳正试图通过“做减法”来进一步聚焦主航道,优化资产结构。

前8月亏损460多万元,睿瓷新材遭“溢价”剥离

根据睿创微纳披露的《关于全资子公司出售资产暨关联交易的公告》,公司全资子公司上海为奇投资有限公司(以下简称“为奇投资”)拟将其持有的睿瓷新材65%股权进行拆分出售。

其中,51%的股权作价1707.48万元出售给烟台奇创,另外14%的股权作价468.72万元出售给睿瓷新材的法定代表人张巨先。交易完成后,为奇投资将不再持有睿瓷新材任何股权,后者也将正式移出上市公司的合并报表范围。

本次交易的核心焦点在于标的资产的经营状况与交易定价的“反差”。财务数据显示,睿瓷新材的经营状况并不乐观。截至2025年8月31日,睿瓷新材的资产总额为3315.43万元,净资产为2583.08万元;而其2025年1~8月的净利润为亏损464.88万元,扣非后净亏损更是达到479.11万元。

在持续亏损的背景下,本次交易的定价却并未“打折”。公告显示,经北京天圆开资产评估有限公司评估,截至评估基准日2025年8月31日,睿瓷新材股东全部权益价值为3348.64万元,相较于账面净资产增值了765.57万元,增值率高达29.64%。

基于此评估结果,交易各方协商确定睿瓷新材65%股权的交易价格为2176.20万元,相较于1950万元的账面成本,产生溢价226.20万元。

睿创微纳表示,睿瓷新材目前处于产品研发阶段,主流产品为半导体设备用静电吸盘,有少量试验样品供客户进行周期性测试,测试周期需要半年或一年,尚未达到稳定供货。

上市公司实控人旗下企业出手接盘

这种“溢价出售亏损资产”的操作,对于上市公司而言,无疑是一笔划算的买卖。睿创微纳明确表示,此次交易旨在落实公司进一步聚焦主航道、减少亏损业务单元的战略,有利于优化公司资产结构,并将资源分配至盈利质量更高、经营风险相对较低的业务中。

对于一家在2025年前三季度实现营业收入40.86亿元、同比增长29.72%的高科技企业而言,及时剥离“出血点”,显然有助于提升整体的资金周转及使用效率。

本次交易的另一看点在于交易对手方的特殊身份。接盘睿瓷新材51%股权的烟台奇创,其控股股东正是睿创微纳的实际控制人马宏。同时,睿创微纳的副董事长、副总经理赵芳彦兼任睿瓷新材的董事长。这让此次出售构成了关联交易。

值得关注的是,这并非睿创微纳近期首次向同一关联方出售资产。公告披露,除本次交易外,过去12个月内,公司向关联人出售资产的关联交易金额已达522.75万元。频繁的关联资产出售,体现了实控人对上市公司资产结构的深度调整意愿。

为了确保交易的合规性,睿创微纳履行了严格的审议程序。该事项已经2025年第二次独立董事专门会议及第三届董事会第三十次会议审议通过,关联董事马宏、赵芳彦均回避了表决。保荐机构中信证券也出具了核查意见,认为交易定价以评估值为基础经协商确定,定价公平合理,不存在损害公司股东利益的行为。

从更宏观的视角来看,此次关联交易是睿创微纳整体战略布局的一部分。结合公司2025年第三季度报告来看,睿创微纳正处于业绩高速增长期。前三季度,公司实现归母净利润7.07亿元,同比增长46.21%;研发投入高达8.12亿元,同比增长41.19%。在主营业务红外热成像及光电业务强劲增长的背景下,将尚处于研发投入期且持续亏损的新材料业务剥离给实控人控制的体外公司培育,或许是一种“双赢”的选择。

对于上市公司而言,这不仅消除了合并报表层面的亏损拖累,还回笼了约2176万元的现金,虽然预计不会对公司损益产生重大影响,但这笔资金无疑可以更好地投入到公司的主营业务研发中。对于睿瓷新材而言,脱离上市公司的业绩考核压力,在实控人的直接支持下继续进行长周期的产品研发和测试,可能更符合其当前的发展阶段。

封面图片来源:上市公司官网