新刊财经

从更长的周期观察,洋河的业绩下滑态势并非始于2025年。公司财务数据显示,其营业收入与归母净利润两项核心指标在2024年就已出现双位数同比下降。受此影响,洋河在白酒行业内的市场排名已由此前保持的第三位置滑落。

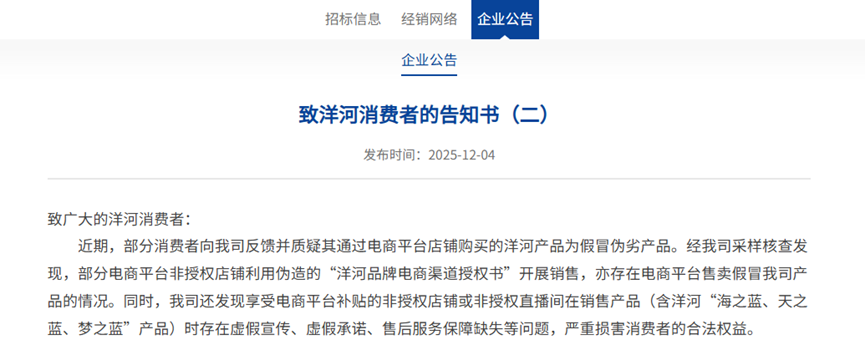

近期,洋河股份在官网发布《致洋河消费者的告知书(二)》,首次公布87家“官方认证”电商店铺名单,涵盖天猫、京东、抖音、微信等线上平台。公告中,洋河坦承:部分电商平台非授权店铺存在伪造授权书、假冒产品流通、虚假宣传等问题,已引发消费者集中反馈及质疑。

图片来源:洋河股份官网

图片来源:洋河股份官网“双12”前划定线上授权 价格乱象待解

进入2025年第四季度,多家中国白酒企业相继发布了针对消费者的渠道购买提示。洋河公布其授权电商店铺名单的行动,是这一行业系列举措中的一部分。例如,10月份,包括茅台、贵州习酒及国台酒业在内的数家企业也发布了内容相似的公告。这些公告普遍指出,在部分电商平台上存在未经品牌方正式授权的销售店铺,并同时公布了由企业官方认证的授权渠道列表。此外,11月15日,抖音曾集中关停平台上所有非授权茅台店铺。

实际上,这也不是洋河首次尝试规范其线上渠道。早在2024年11月,公司就曾发布公开告知书,对旗下洋河与双沟品牌的线上销售提出警示,但当时并未披露具体的授权店铺名单。不过,此次明确“点名”87家授权店铺,意味着洋河正从原则性声明转向具体清单管理,也反映出其对其线上渠道长期存在的销售“紊乱”情况,采取了更为实质性的整顿步骤。

根据公告,其中16家为自营店铺,其余71家为授权第三方店铺。值得注意的是,这份名单发布的时间点,恰逢“双12”前夕。显然,洋河希望通过“官方认证”稳住即将到来的促销季,避免再次陷入“低价—假货—投诉”的循环。

但这份名单的核心局限在于,它仅能提供“何处为正品”的渠道指引,却无法解决线上渠道长期存在的“价格失序”根本问题。以52度550ml梦之蓝M6+为例,其官方指导价约为928元/瓶,而当前主流电商平台实际售价不仅大幅偏离官方指导价,且在不同平台间价差显著。其单瓶售价在不同平台间从700元、625元到补贴后的545元不等,更有甚者,在“双十二”等大促节点一度下探至约539.5元。

图片来源:某电商平台

图片来源:某电商平台根据行业行情数据,截至2025年12月8日,洋河核心产品线批价数据年内普遍呈现下滑趋势。其中,高端产品梦之蓝M9的批价降至885元,较年初价格累计下跌65元,成为跌幅最明显的单品。此外,梦之蓝M6+、M3、天之蓝及海之蓝等主力产品价格也均有不同程度回落,区间在1元至10元之间。

图片来源:今日酒价

图片来源:今日酒价在商业环境中,价格体系一旦发生松动,市场中最易受损且难以重建的核心资源并非商品本身,而是消费者的信任。洋河此番公布授权店铺名单,其初衷是为消费者提供一份辨别正规渠道的明确指引。然而,这把“尺子”所丈量的市场本身已出现走形——同一规格产品的零售价在不同平台间存在高达百元的显著差异。这种现实情况,不可避免地会在消费者心中引发疑虑:在同样获得官方背书的前提下,巨大的价格落差从何而来?

因此,这份名单更像是一个管理起点,而非市场问题的终点。它引出了一个更关键的命题:在价格战已成为平台流量密码的当下,白酒品牌能否以及如何构建一套超越单纯价格竞争的价值体系,让消费者在“低价”之外,仍有充分理由选择并信任官方渠道。

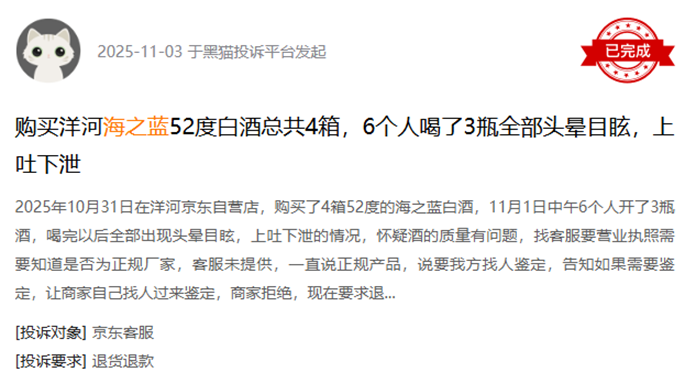

根据第三方消费者投诉【下载黑猫投诉客户端】平台“黑猫投诉”公开数据,截至当前,针对洋河品牌的累计投诉量为165条。

其中近期的一条投诉案例显示,有消费者表示在洋河京东自营渠道购买海之蓝产品后,饮用出现头晕、呕吐等身体不适症状,并因此质疑产品质量。消费者提到,在后续沟通过程中,平台客服仅确认该产品来源为“正规”,拒绝提供鉴定服务。

图片来源:黑猫投诉平台

图片来源:黑猫投诉平台线上渠道销售占比仅1.5%

除产品真伪问题外,洋河当前也正面临一定的经营挑战,其财务表现直观反映了这一压力。

作为传统命脉的批发经销渠道,在2025年上半年收入同比锐减35.78%,降至142.92亿元,核心销售网络正承受巨大压力。与此同时,被寄予增长期待的线上直销渠道同样未能提供缓冲,收入下滑6.91%至2.21亿元,占比营收总额仅1.52%。

数据来源:洋河股份2025三季报

数据来源:洋河股份2025三季报2025年前三季度,洋河营业收入同比下降34.26%至180.9亿元,归母净利润同比下降53.66%至39.75亿元。值得注意的是,2025年第三季度出现上市以来的首次单季度亏损,归母净利润亏损3.69亿元,同比下降158.38%。与此同时,其市场份额正面临挑战,同省竞争对手今世缘在同期实现的营收已接近洋河的50%,利润水平达到其60%。

从更长的周期观察,洋河的业绩下滑态势并非始于2025年。公司财务数据显示,其营业收入与归母净利润两项核心指标在2024年就已出现双位数同比下降。受此影响,洋河在白酒行业内的市场排名已由此前保持的第三位置滑落。

截至2025年三季度末,公司存货规模已攀升至190.75亿元,同比增长5.93%,且已超过同期营业收入,库存压力显著。与此同时,存货周转率进一步下滑至0.27,较2024年末继续走低,反映出存货流转速度明显放缓。

进入第四季度的重要销售节点,洋河在主流电商平台的销售表现与行业增长态势也存在差距。京东超市公布的“双11”销量数据显示,酒类销售同比增长18%,自营销售同比增长32%。同时,抖音商城发布的酒水销售排行榜显示,热销品牌前三名为茅台、剑南春与国窖1573,洋河在相关榜单中仅位列第十。

值得注意的是,2025年7月洋河完成重大人事变动,顾宇接替张联东出任新任董事长,但第三季度的亏损及“双11”业绩表现表明,公司积累的经营难题并非短期人事调整所能化解。

综合来看,洋河公布授权名单,直指线上假货与价格乱象,是行业集体“正名”的一环。然而,考虑到其核心产品价格倒挂、线上渠道占比较低及业绩下滑的经营现状,渠道管控或仅是开始,如何重建稳固的市场价值与消费者信任,才是其必须应对的根本挑战。

作者 | 王立