炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

文|杨帆 遥远 危思安

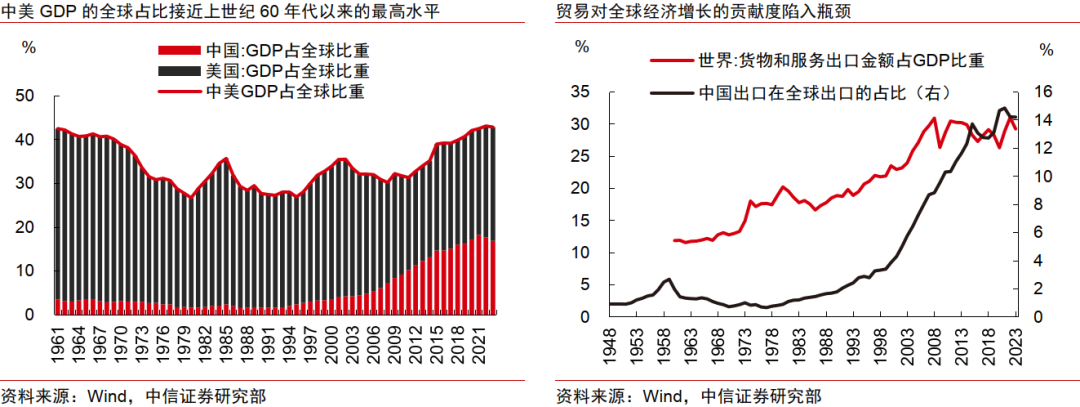

上世纪三十年代,美国在经济失衡与大萧条冲击下全面提高关税水平,全球贸易冲突爆发并最终走向失控。与上世纪三十年代相比,当前美国仍有一定政策纠偏能力,全球耦合程度更深,本轮贸易冲突或不会走向失控,但将对全球产业格局产生深远影响,我们尝试从长周期视角出发,推演未来趋势。产业格局方面,全球产业链长期上或逐步演变为以中美各自主导的两套体系,以“十五五”规划为契机,我国内需的提振也将增强与其他国家经贸合作的落脚点。产业地位方面,全球贸易冲突难以改变后发国家的崛起趋势,我国的产业升级仍将持续提速。

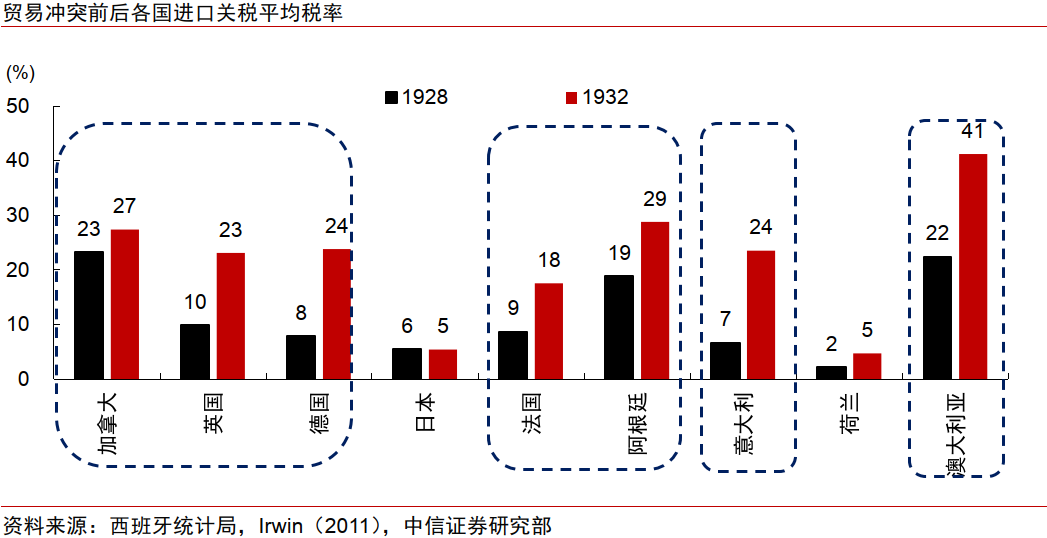

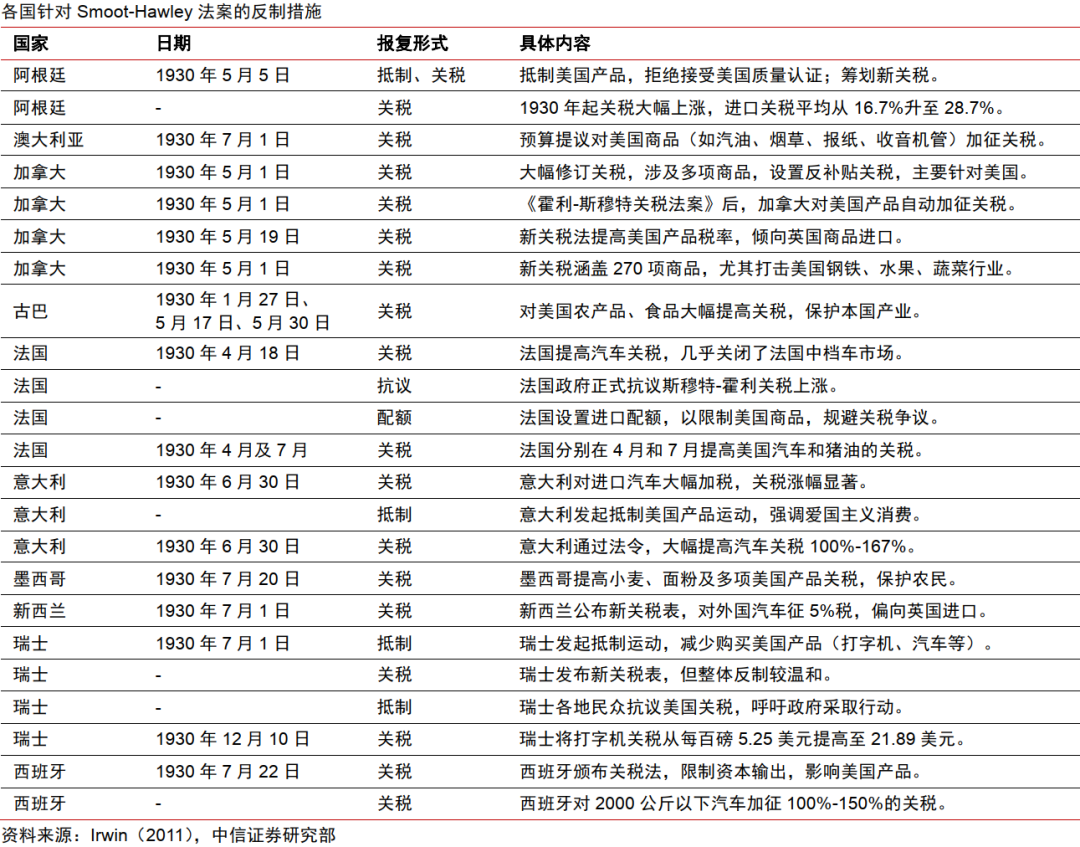

▍上世纪三十年代,美国在经济失衡与大萧条冲击下全面提高关税水平,全球贸易冲突爆发并最终走向失控。

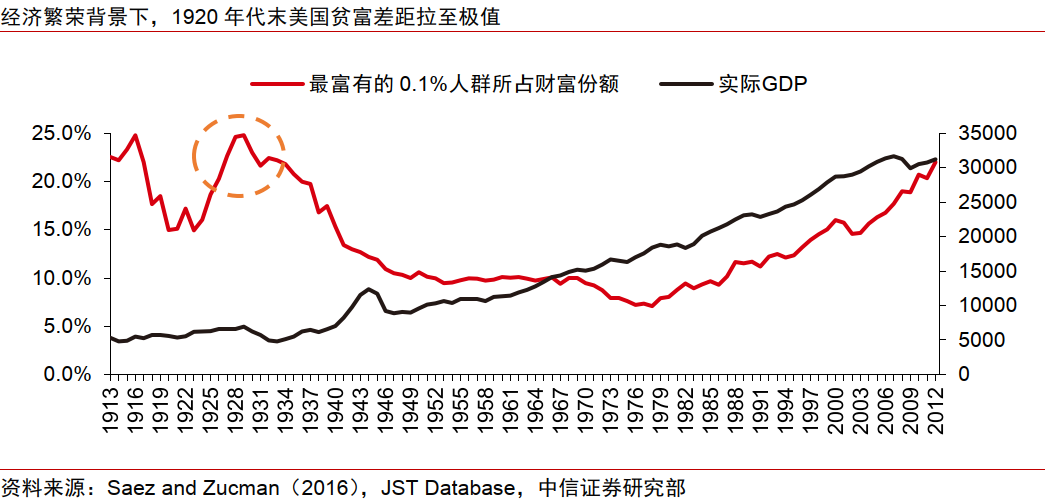

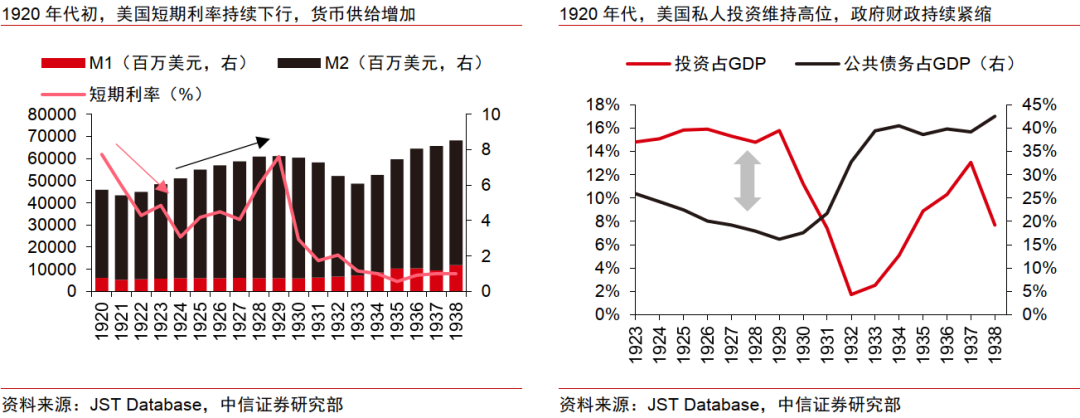

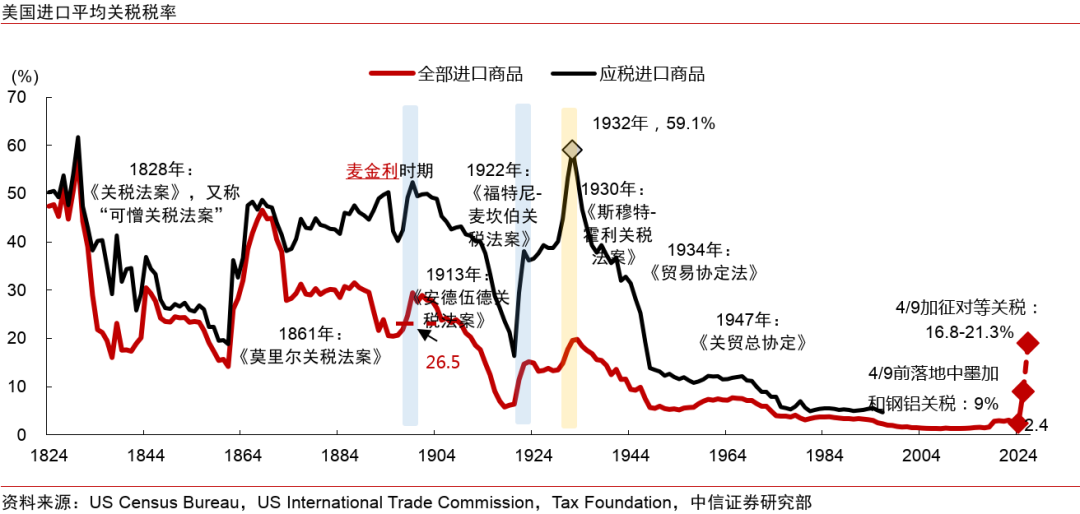

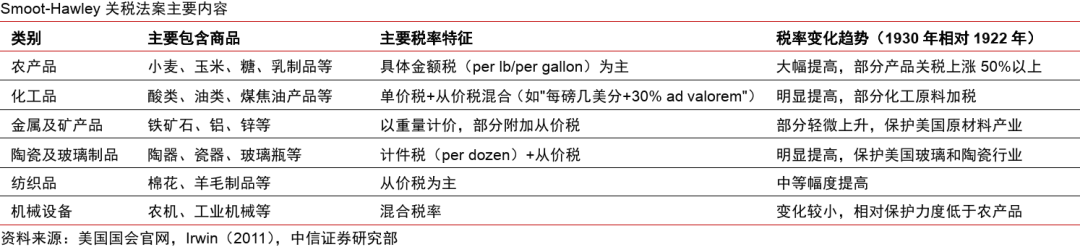

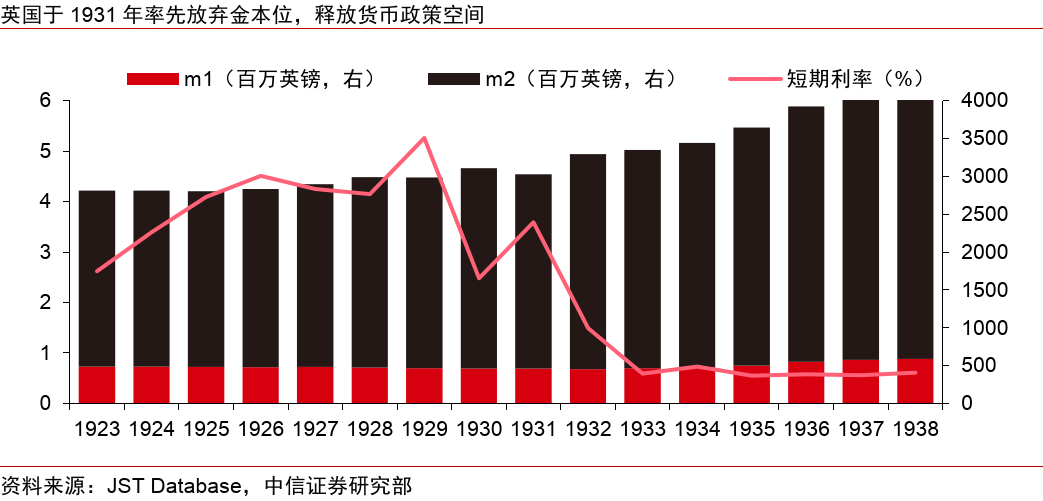

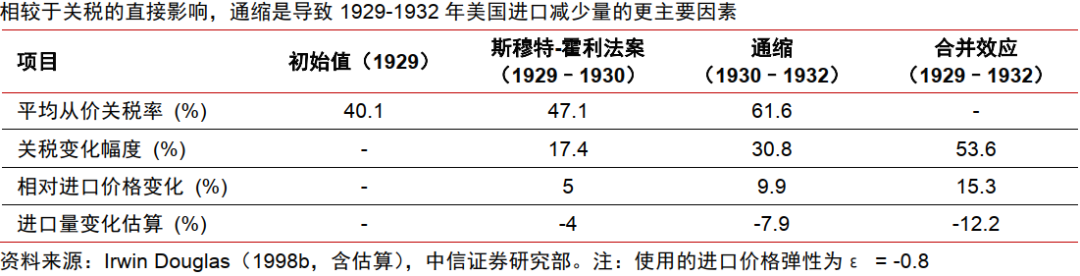

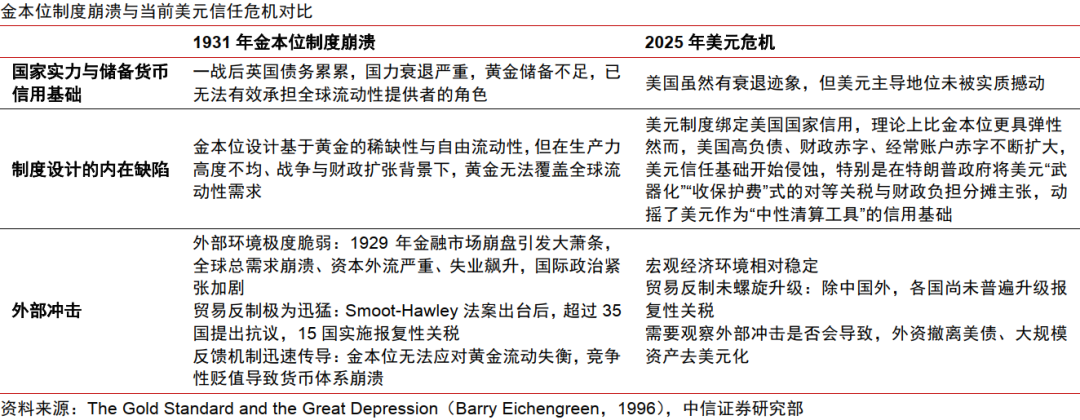

1920年代,“柯立芝繁荣”下美国贫富差距拉至极值,同时一战后全球民粹主义与保护主义蔓延,国际贸易严重失衡。大萧条背景下,贸易保护被美国胡佛政府视为主要应对手段,Smoot-Hawley法案将美国应税商品平均关税提升至59.1%,并引发了后续各国相继报复。以英国为首的国家率先放弃金本位,并形成贸易“小圈子”。1936年前后,全球经济与金融秩序全面瓦解,最终引发地缘冲突。

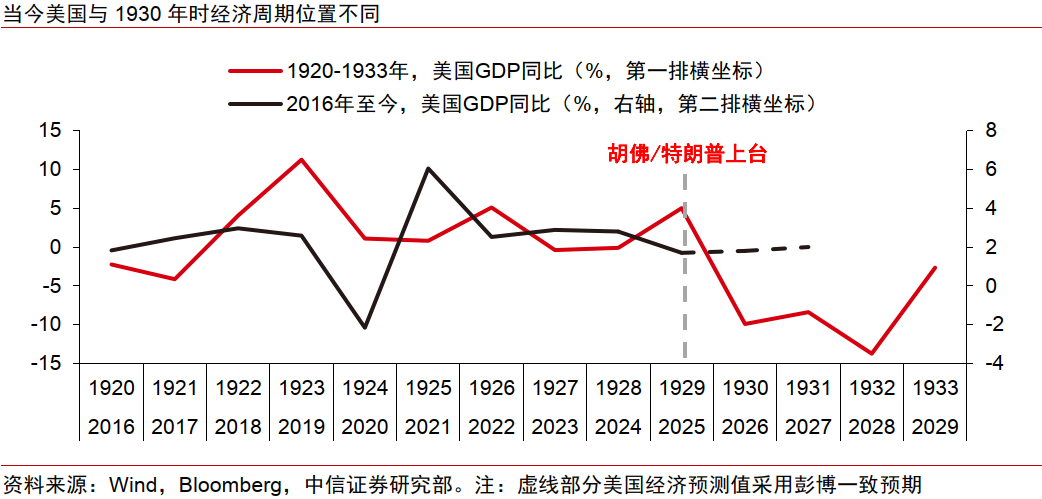

▍与上世纪三十年代相比,当前美国仍有一定政策纠偏能力,全球耦合程度更深,本轮贸易冲突或不会走向失控。

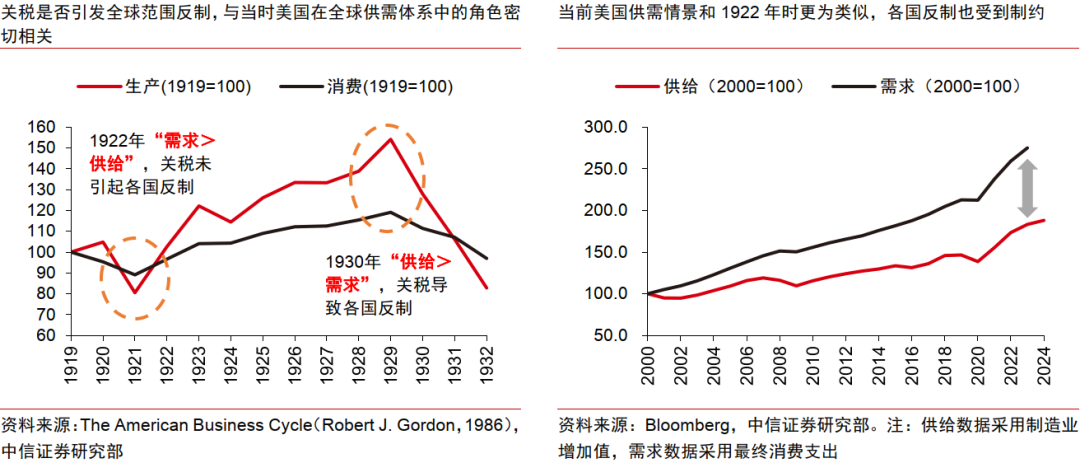

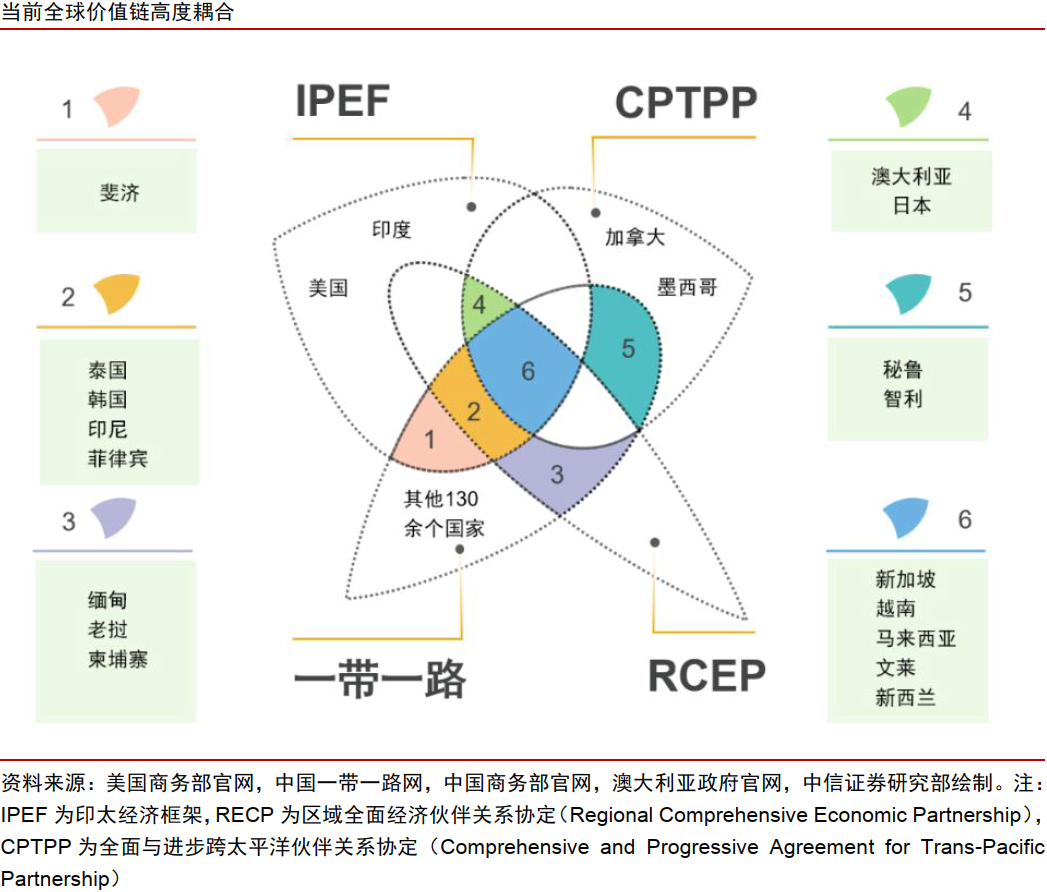

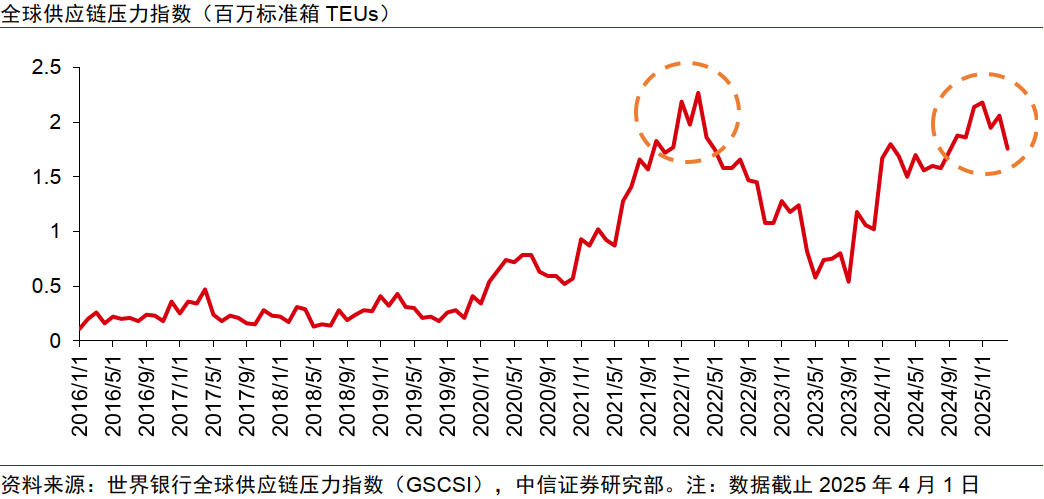

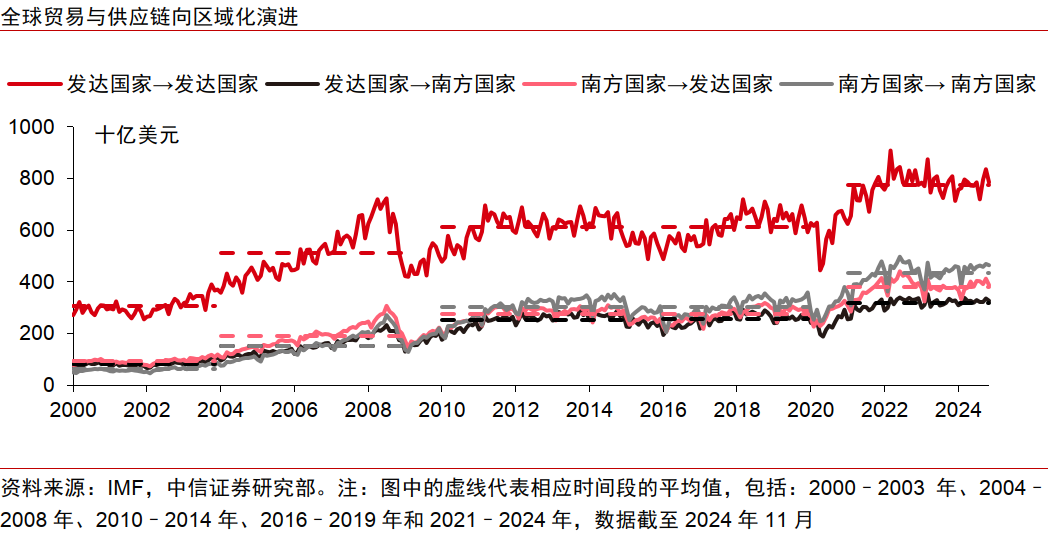

从美国国内看,1930年贸易冲突发生于大萧条初期,关税具有“被迫性”,社会支持更强;而当前美国国内对关税分歧更大,中期选举约束下,一旦关税引发经济反噬,或有更多政策纠偏。从国际环境看,当前全球供需依赖度更深、价值链耦合度更高,货币体系也更为稳定。因此,我们判断本轮贸易冲突不会走向失控。

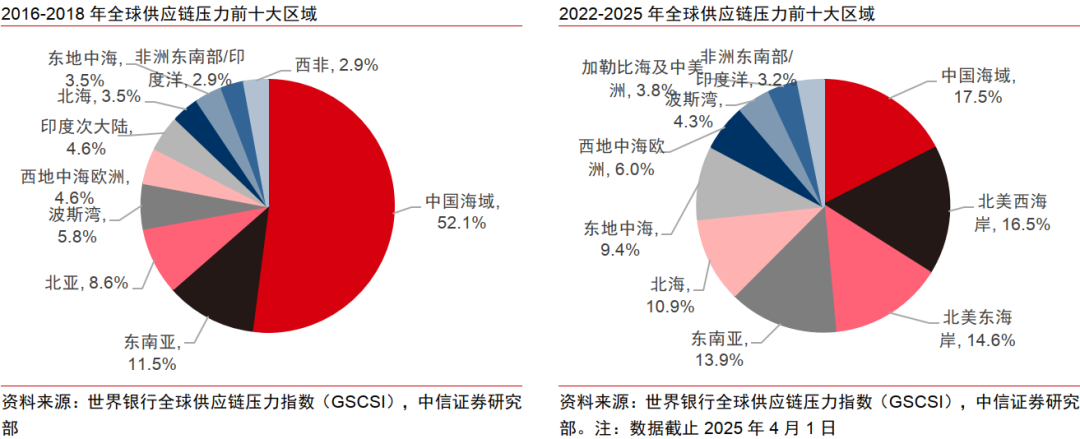

▍参考历史经验,贸易冲突即使过去,也将重塑全球产业格局,我们尝试从长周期视角出发,推演未来趋势。

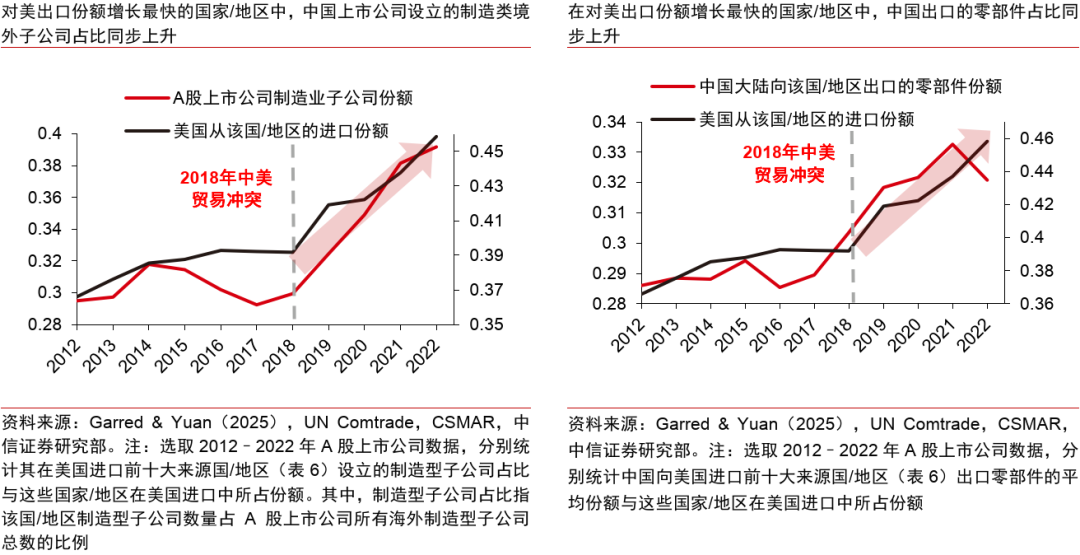

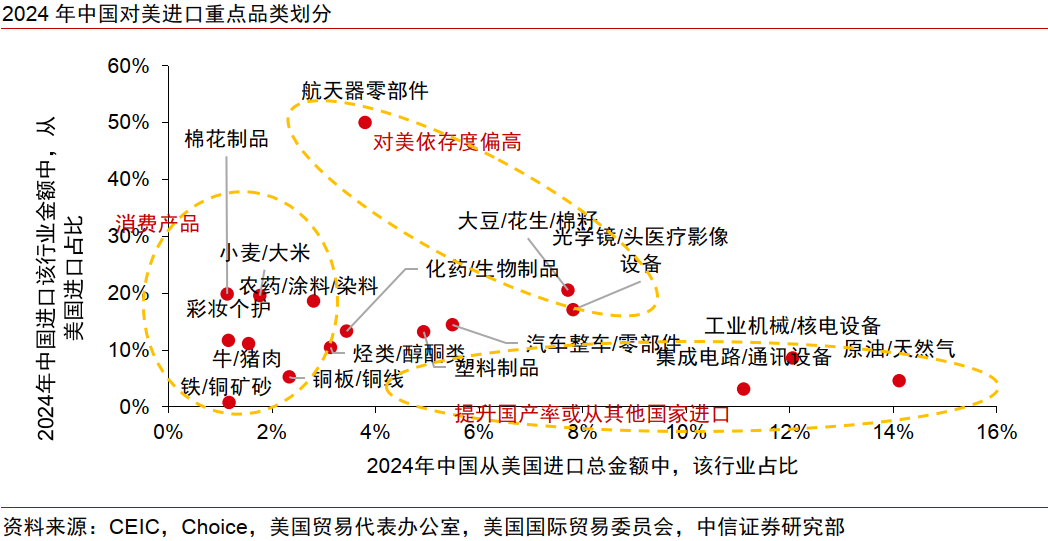

产业格局方面,全球产业链长期上或逐步演变为以中美各自主导的两套体系,以“十五五”规划为契机,我国内需的提振也将增强与其他国家经贸合作的落脚点。中短期来看,即便美国推动供应链向第三方国家转移,也难以完全摆脱对中国的依赖,企业出海与中间品出口仍是中国维系全球产业链参与度的关键抓手。长期来看,全球产业链或将逐步演变为以中美为核心各自主导的两套体系。产业链重构过程中,我国或将以“十五五”规划为契机提振内需,从而增强与其他国家经贸合作的落脚点。

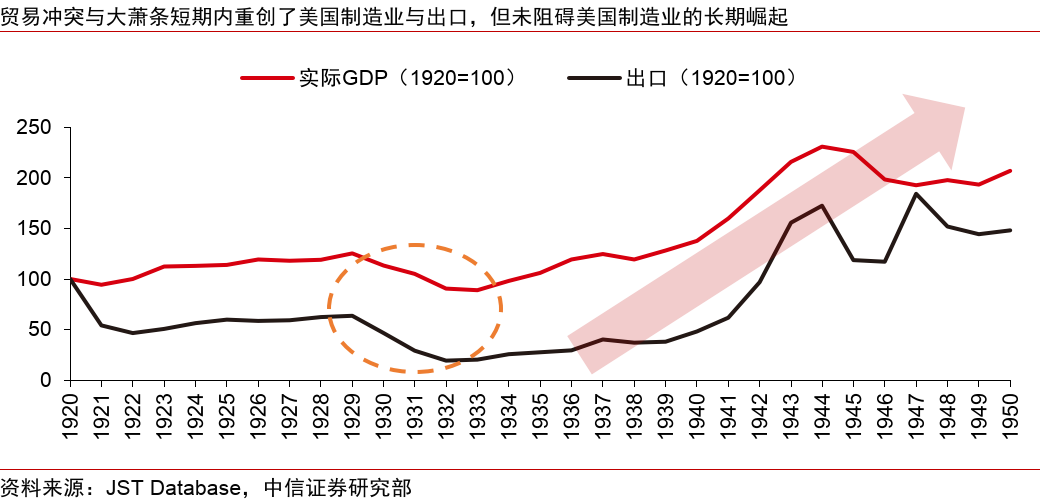

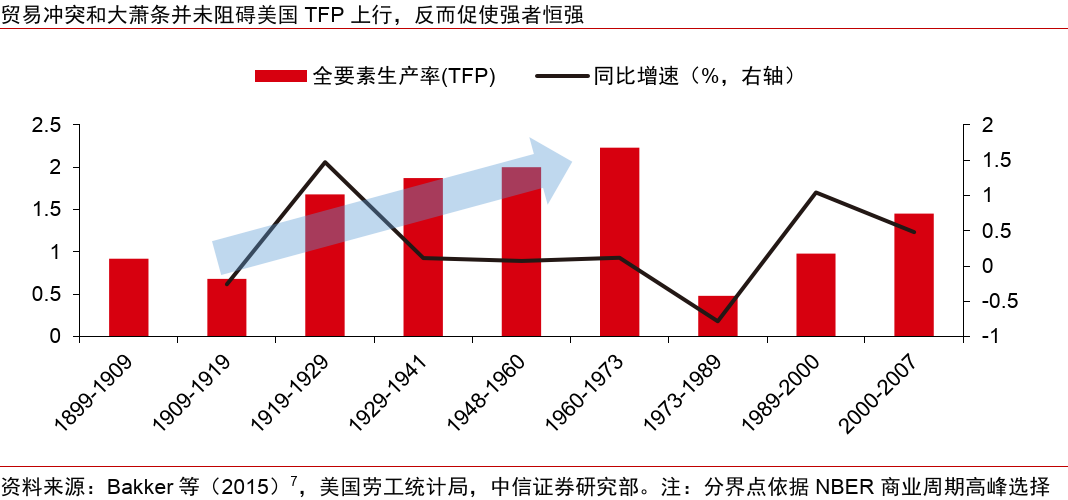

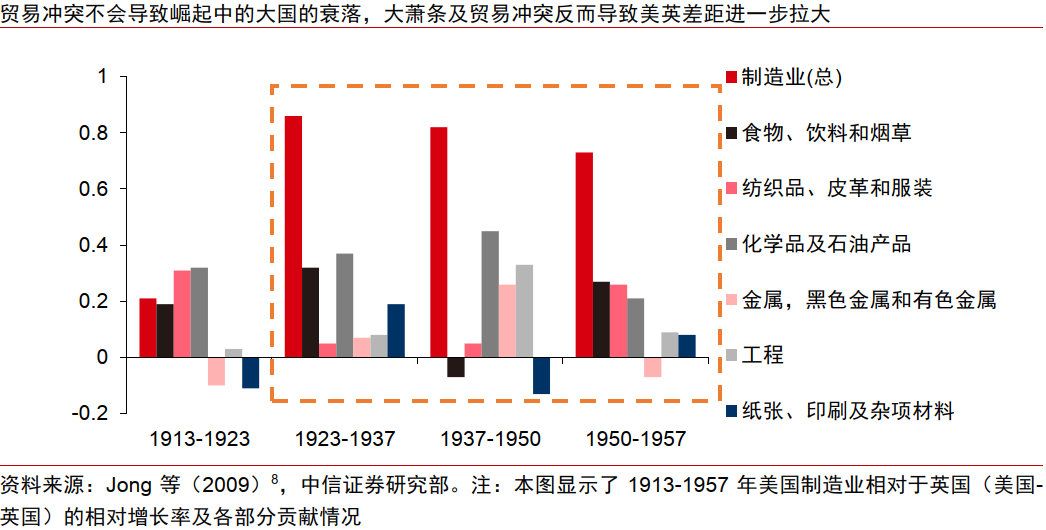

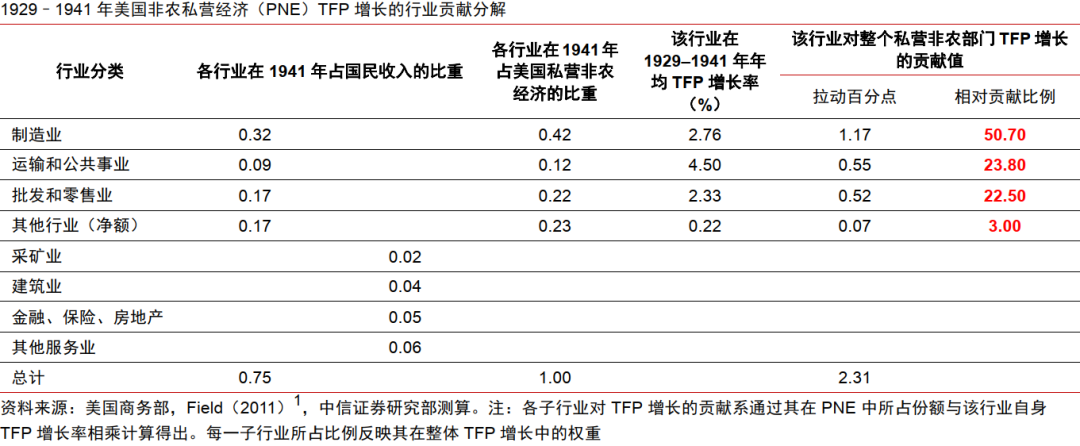

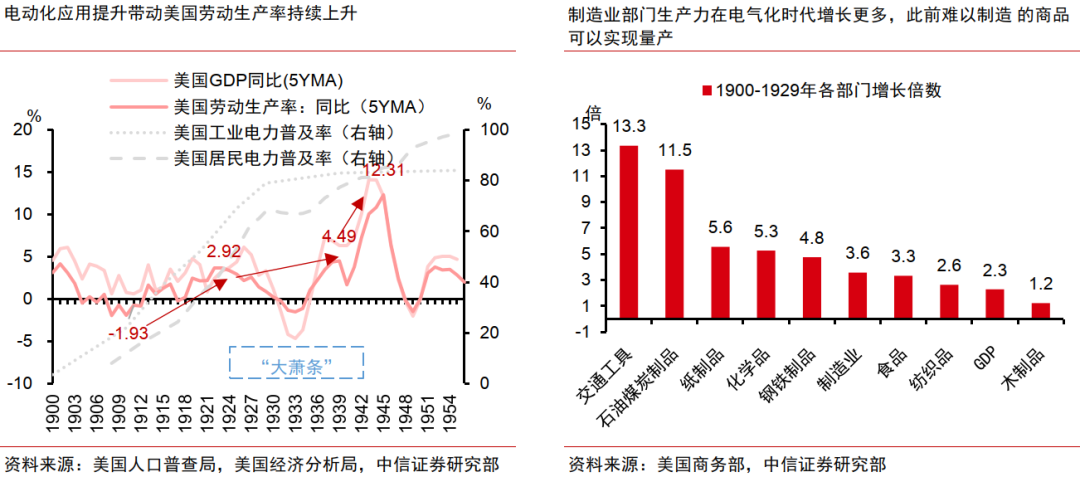

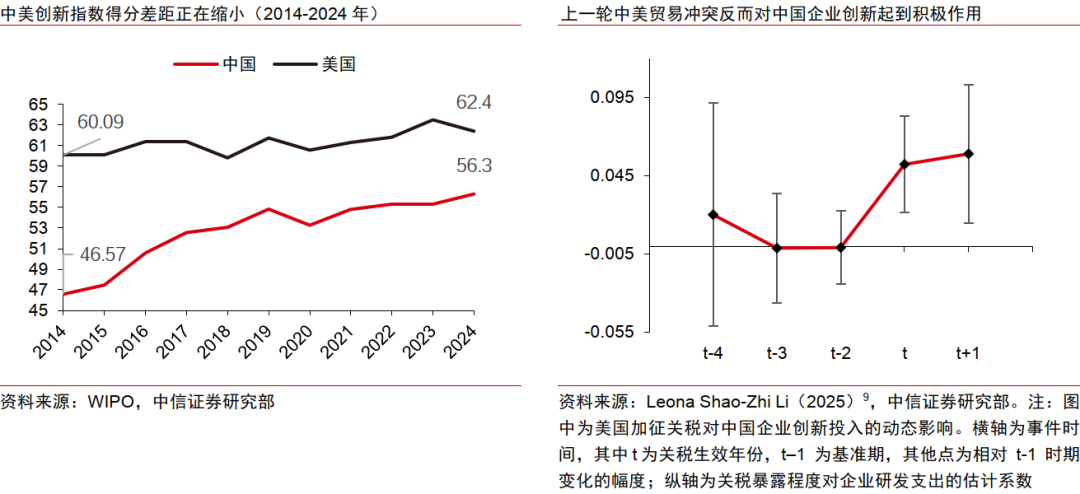

产业地位方面,全球贸易冲突难以改变后发国家的崛起趋势,我国的产业升级仍将持续提速。上世纪三十年代全球贸易与金融秩序的混乱,未能减缓美国工业崛起的脚步,制造业技术进步支撑美国TFP持续上行。着眼当下,我们认为本轮全球产业链与贸易格局的重塑也难以削弱中国制造业的整体竞争力,外部冲击或将加速中国产业升级,消费品和部分高端制造品的国产替代值得关注。

▍风险因素:

全球地缘风险超预期上升;中美博弈超预期升级;美国经济恶化超预期。

本文节选自中信证券研究部已于2025年5月23日发布的《海外政策专题(34)—历史视角下的全球贸易冲突:复盘、对比与趋势》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

重要声明:

本资料定位为“投资信息参考服务”,而非具体的“投资决策服务”,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断。需特别关注的是(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。(2)本资料所载的信息来源被认为是可靠的,但是中信证券不保证其准确性或完整,同时其相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(3)投资者在进行具体投资决策前,还须结合自身风险偏好、资金特点等具体情况并配合包括“选股”、“择时”分析在内的各种其它辅助分析手段形成自主决策。为避免对本资料所涉及的研究方法、投资评级、目标价格等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。(4)上述列示的风险事项并未囊括不当使用本资料所涉及的全部风险。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。