炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

大众品:Q2需求仍待恢复,企业修炼内功,期待轻装上阵后的逐步改善

CS食饮大众品板块表现分化,啤酒/调味品/乳制品/速冻/休闲食品24Q2营收同比-1.6%/+2.9%/-13.8%/-1.4%/-2.9%,扣非净利润同比+12.2%/ +1.1%/ -31.3%/-15.2%/-10.5%,淡季板块经营及利润表现有所承压。啤酒因天气/高基数Q2销售承压,成本改善支撑盈利向上;调味品Q2需求平淡、龙头聚焦产品/渠道调整;乳制品Q2淡季龙头乳企聚焦渠道调整,轻装上阵后期待逐季改善;速冻食品Q2需求平淡,促销力度增大对利润有所拖累,期待秋冬旺季经营环比改善;零食Q2淡季增速放缓、品牌/渠道建设费用增加。

啤酒:Q2经营承压,成本红利凸显

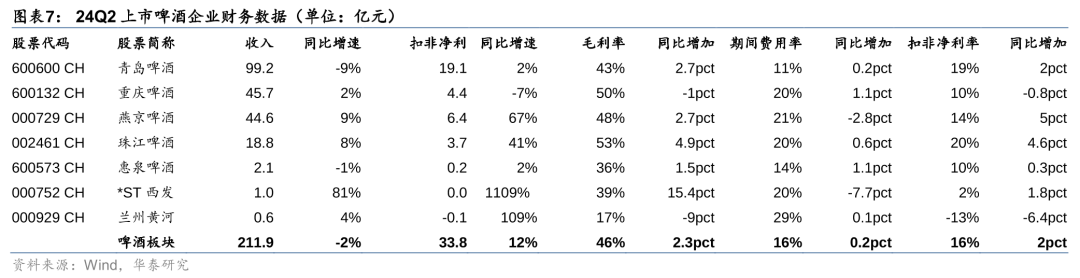

CS啤酒板块24Q2营收/归母/扣非净利211.9/35.6/33.8亿元,同比-1.6%/ +10.7%/+12.2%。Q2需求偏弱/雨水干扰/高基数等因素导致销量整体承压,H1延续价增趋势、但增速环比23FY有所放缓,Q2升级延续走弱、部分龙头ASP下滑,在基地市场内结构偏低的部分企业依靠大单品放量取得量价较好增长;利润端,Q2成本红利凸显、旺季前费用整体有所增加,Q2板块扣非净利率仍同比+2.0pct。

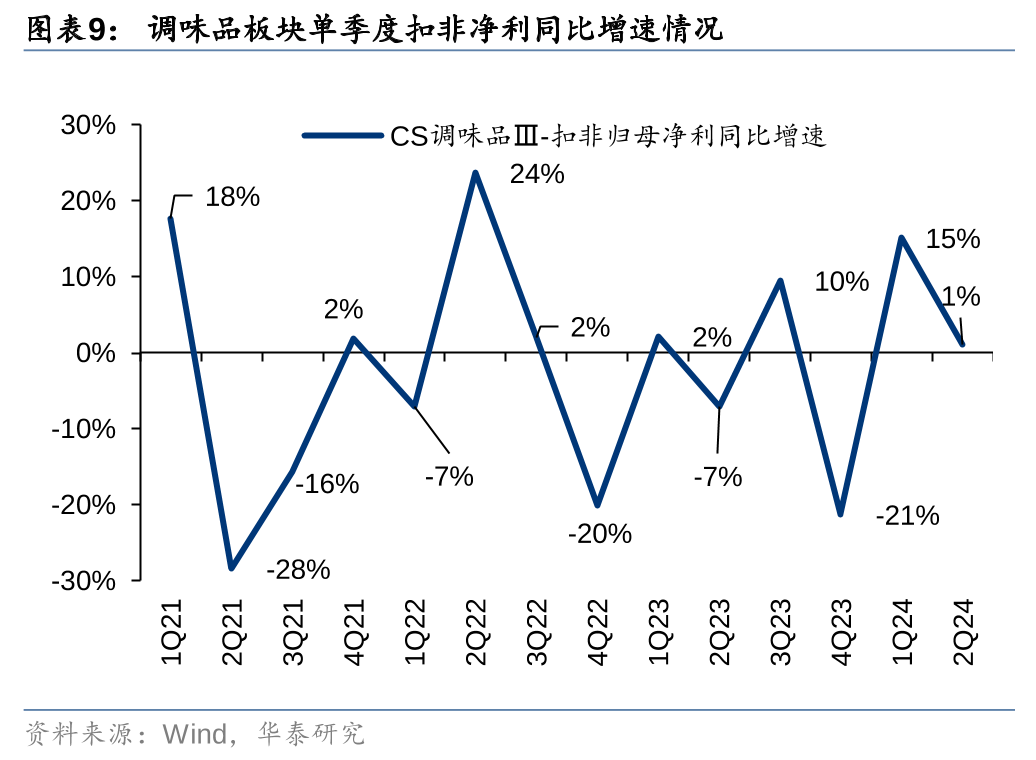

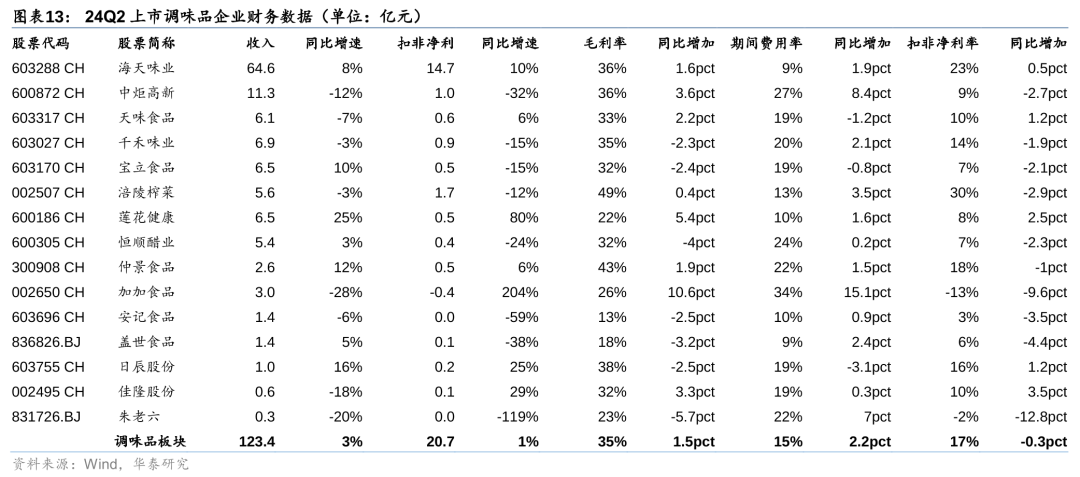

调味品:需求平淡、聚焦调整、成本改善

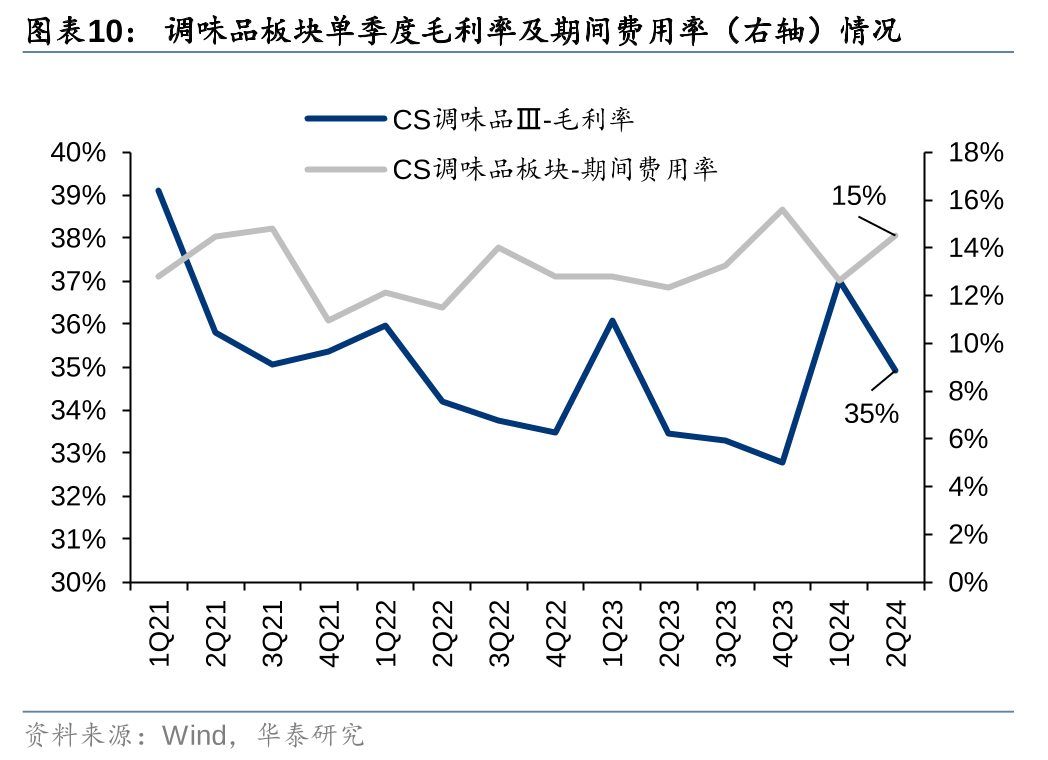

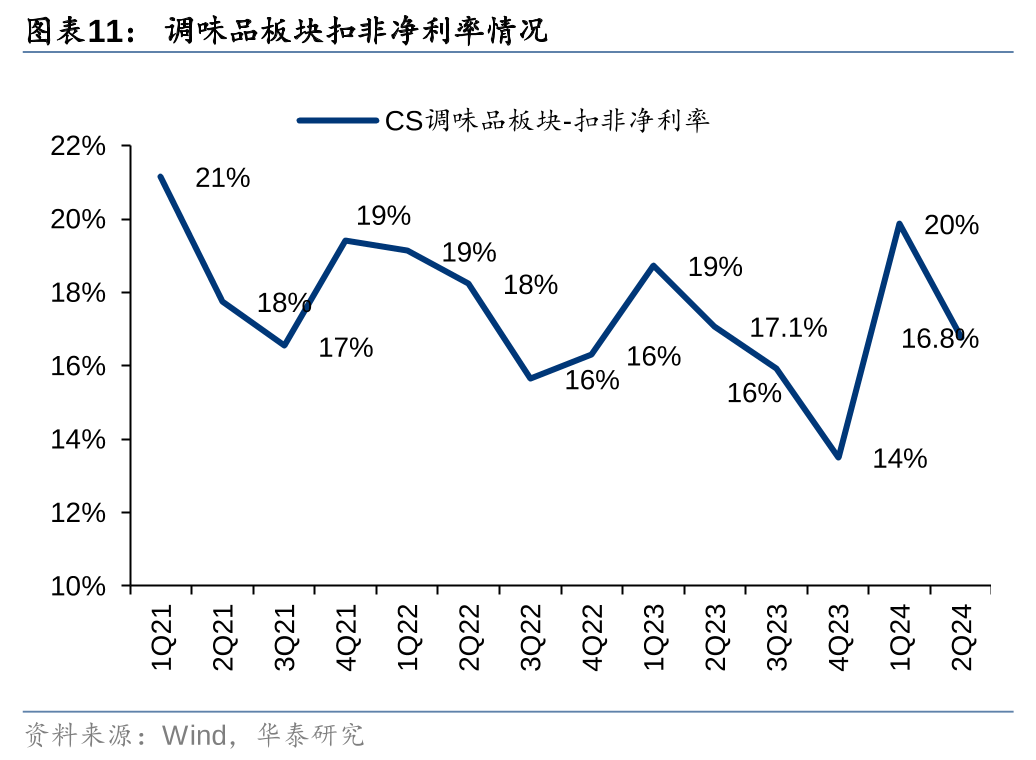

CS调味品板块24Q2营收/归母/扣非净利123.4/21.7/20.7亿元,同比+2.9%/+388.0%/+1.1%。Q2下游需求偏淡,存量竞争下龙头多聚焦自身产品/渠道变革,进展有所分化,其中海天23年去库后轻装上阵,当前强化终端精细化管理;中炬Q2改革较为激进导致短期承压;千禾Q2控货储备产品升级、报表端亦有所承压。利润端,Q2大豆、包材等成本下降成果持续体现,但存量竞争与改革期间费效比有所下降,最终扣非净利率同比-0.3pct。

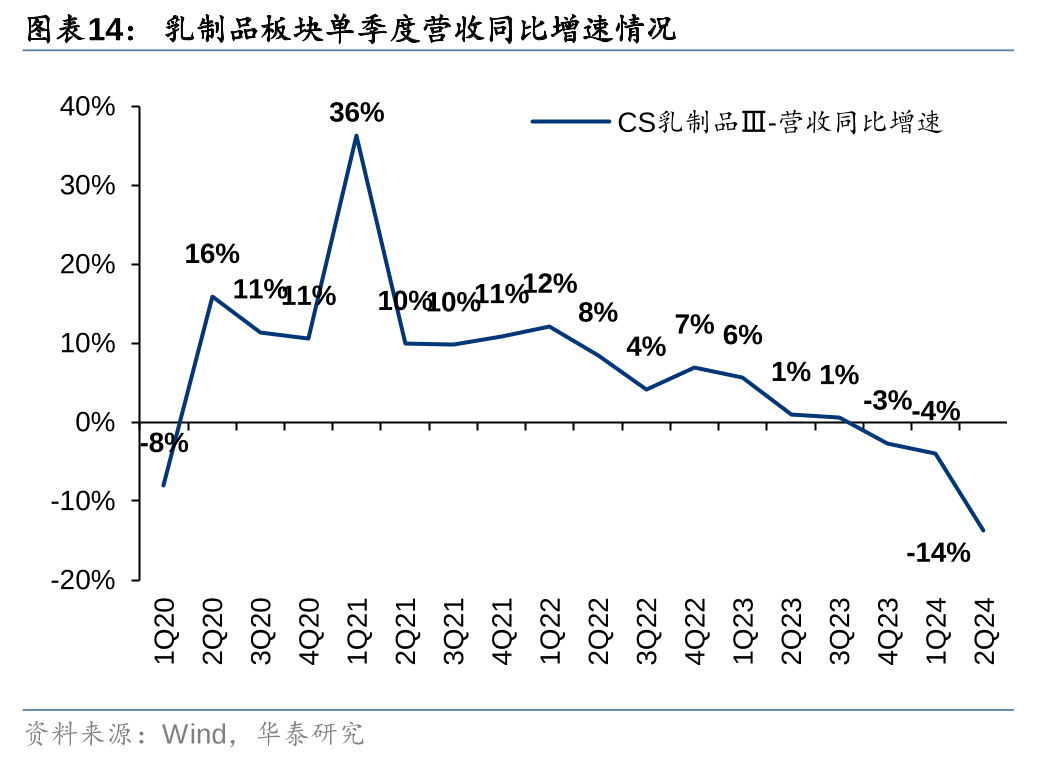

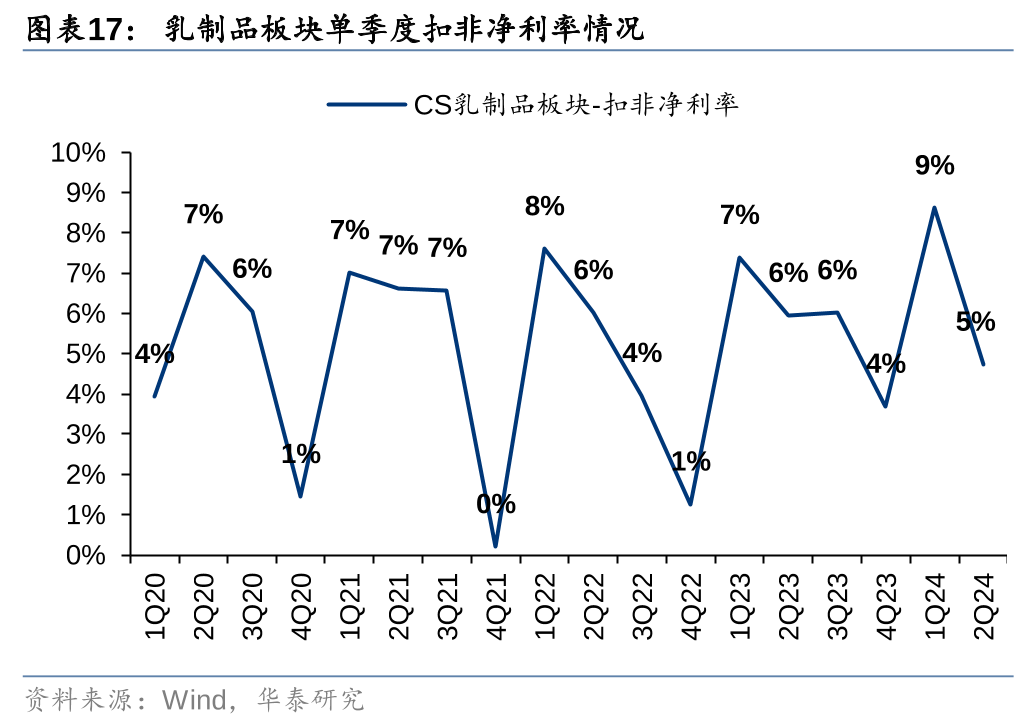

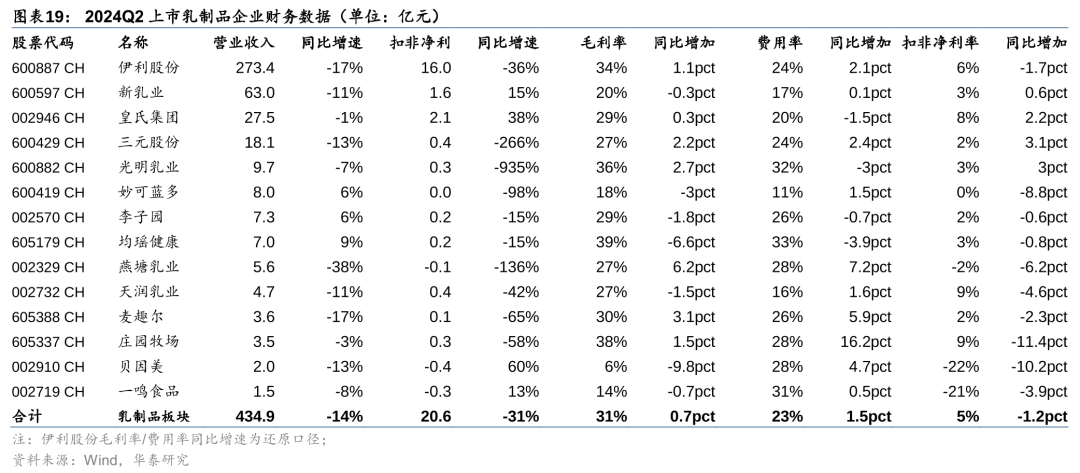

乳制品:淡季积极调整,期待环比改善

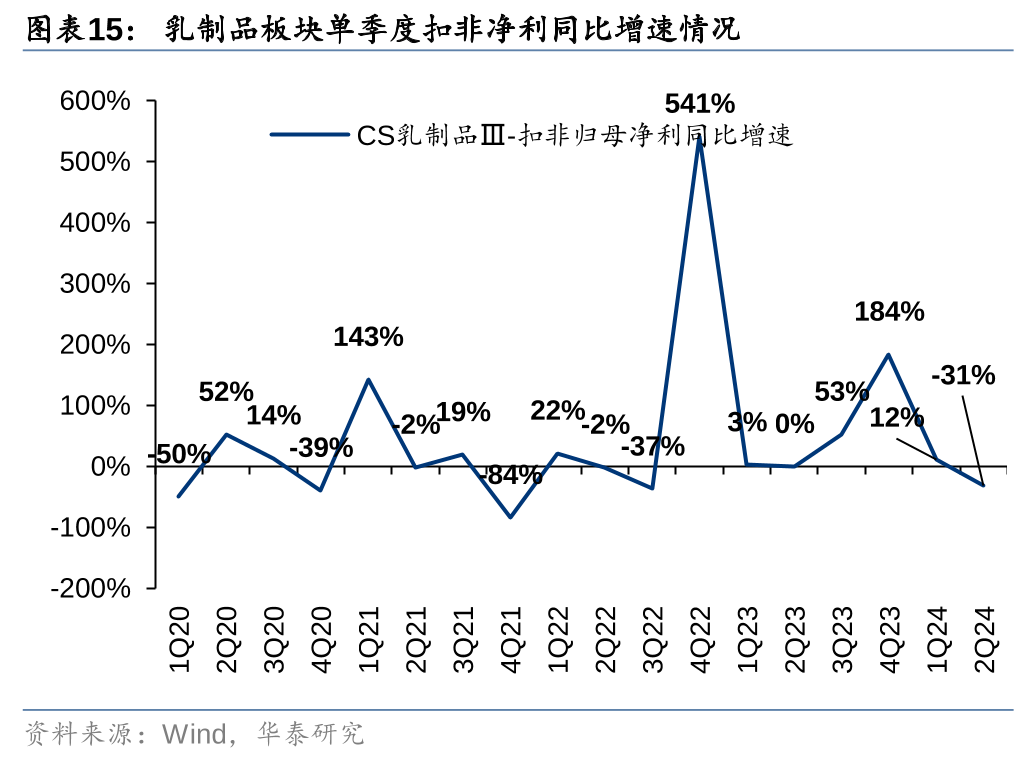

CS乳制品板块24Q2营收/归母/扣非净利434.9/20.3/20.6亿元,同比-13.8%/-44.0%/-31.3%。收入端,春节后液奶需求回落,龙头Q2着力于清理库存、调整发货节奏致短期承压,当前库存健康,有望迎来改善;利润端,原奶供给过剩延续,奶价相对低迷,部分大日期产品的促销对价盘产生扰动,叠加喷粉减值等致主要乳制品企业利润下滑幅度较大,Q2扣非净利率同比-1.2pct;期待轻装上阵后经营企稳。

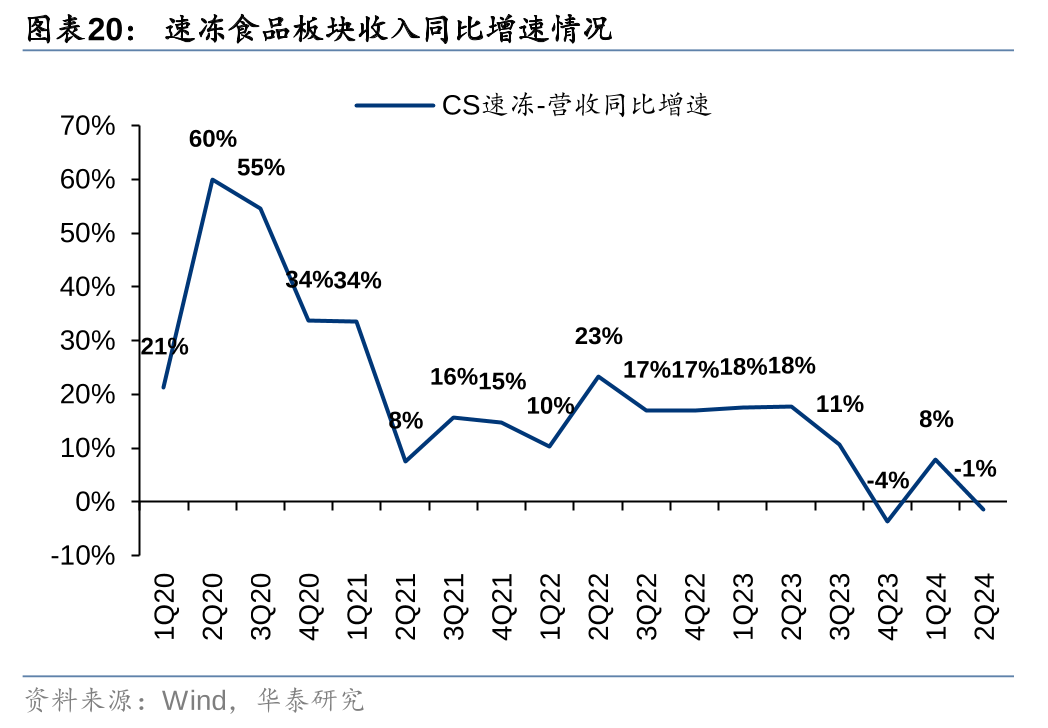

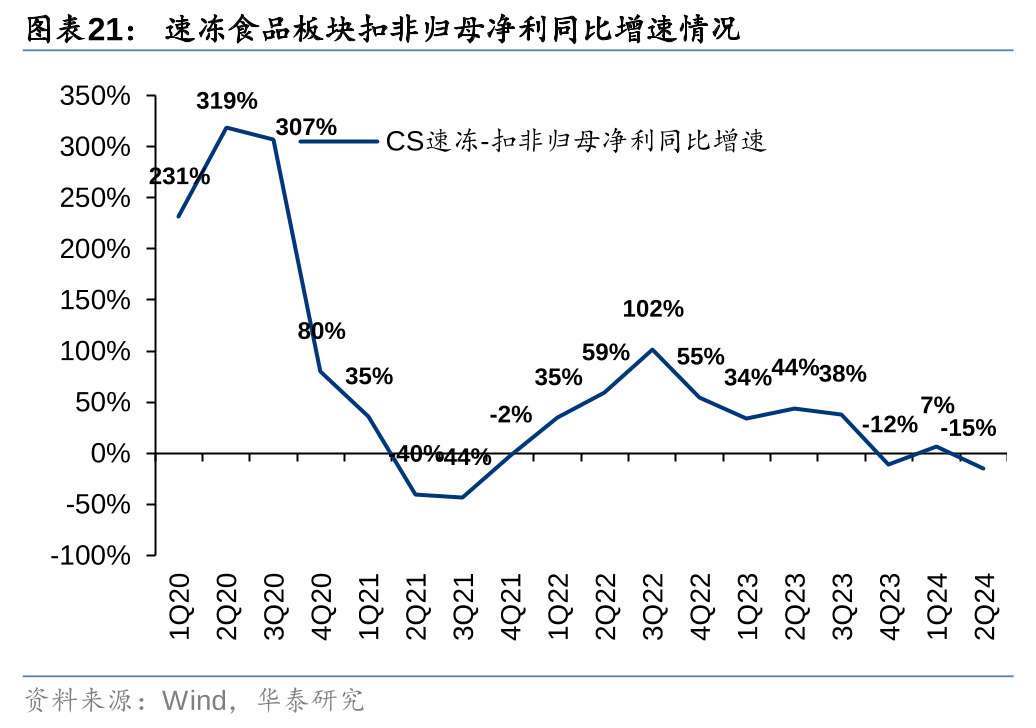

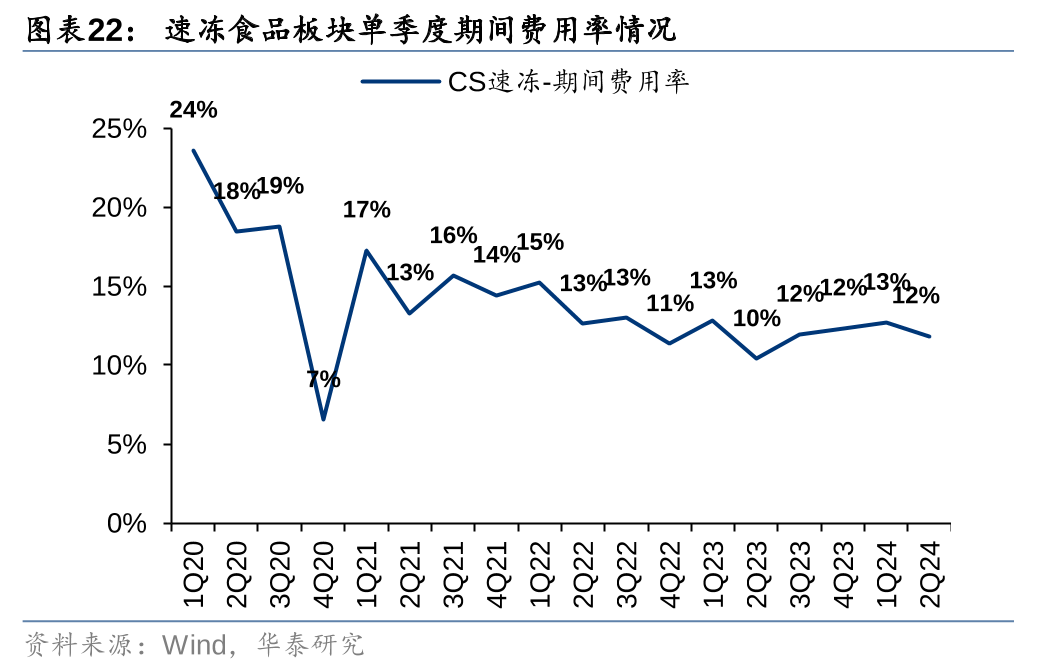

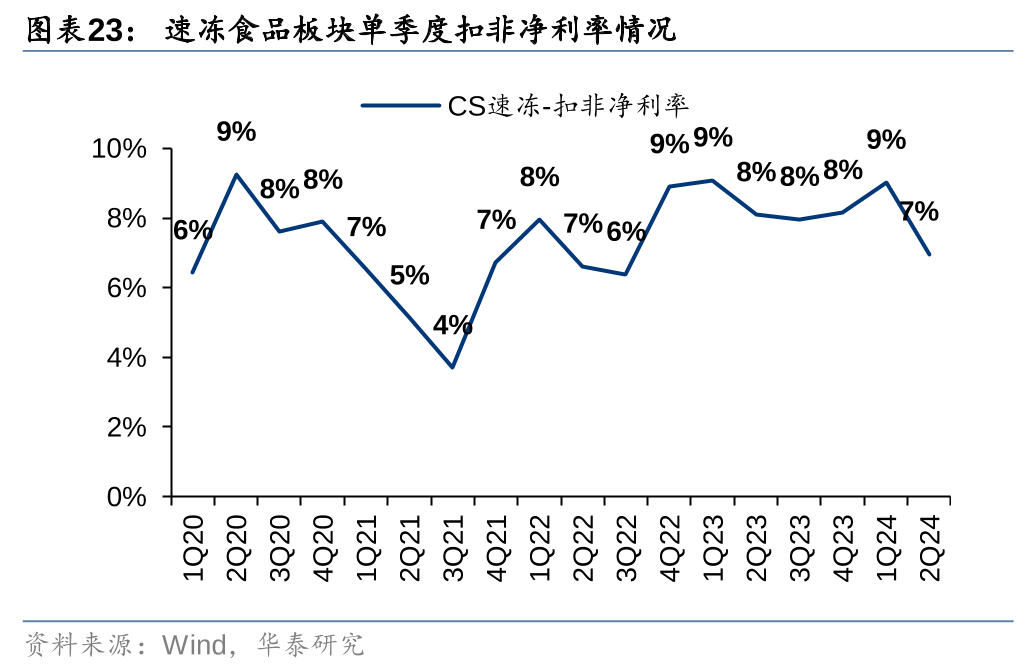

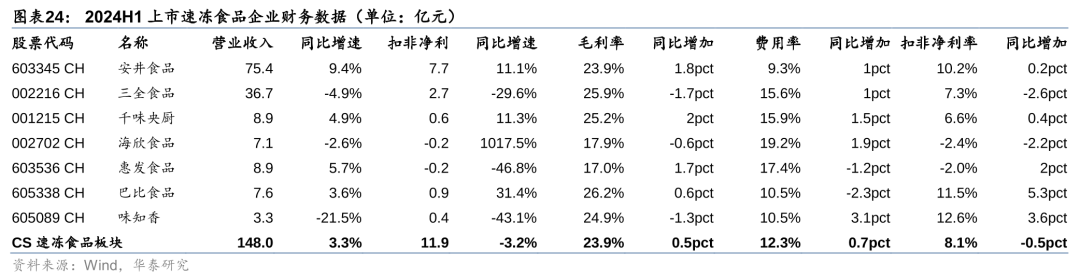

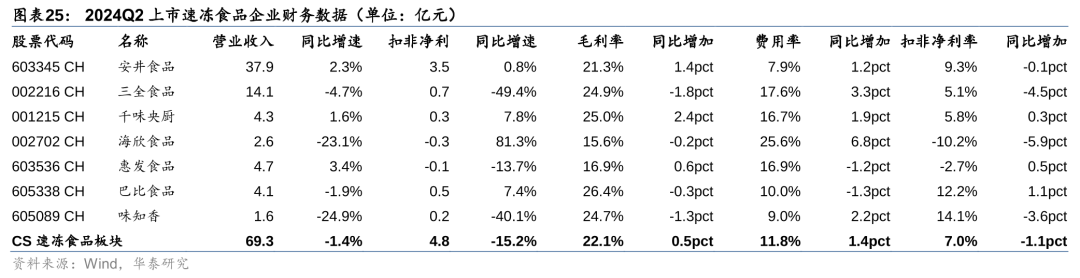

速冻食品:Q2需求平淡,行业价格竞争拖累利润

CS速冻食品板块24Q2营收/归母/扣非净利69.3/5.5/4.8亿元,同比-1.4%/-9.5%/-15.2%。收入端,24Q2餐饮需求平淡,企业步入淡季;盈利端,成本压力延续缓和,龙头成本控制能力强劲,但行业竞争延续激烈态势,相关公司阶段性折扣力度加大致费用率同比提升,板块24Q2扣非净利率同比-1.1pct。期待餐饮需求回暖,秋冬旺季速冻食品企业经营环比改善,行业集中度有望持续提升。

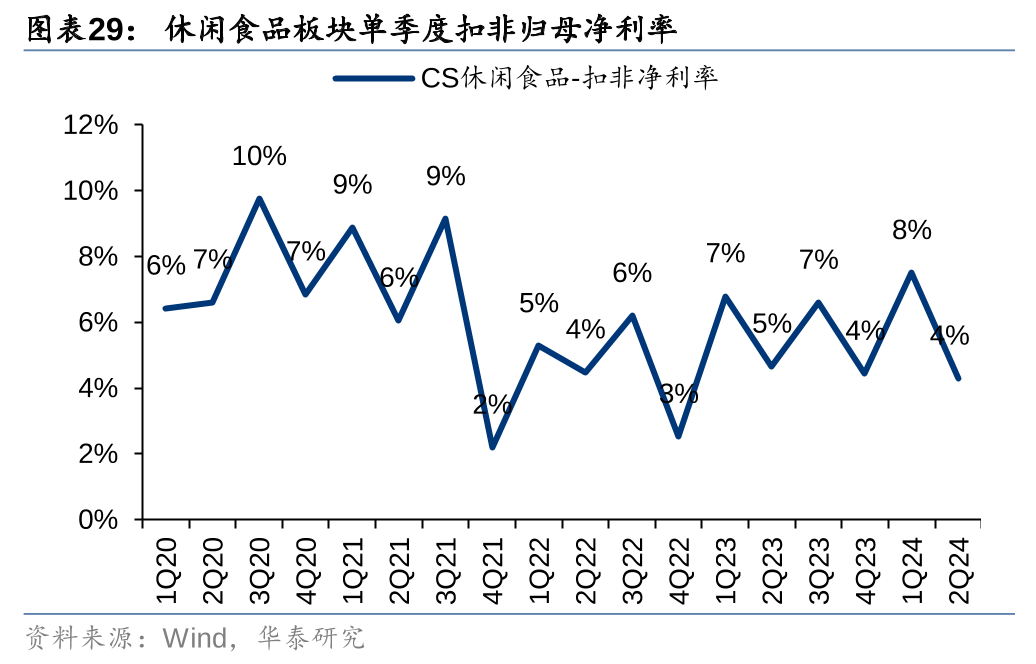

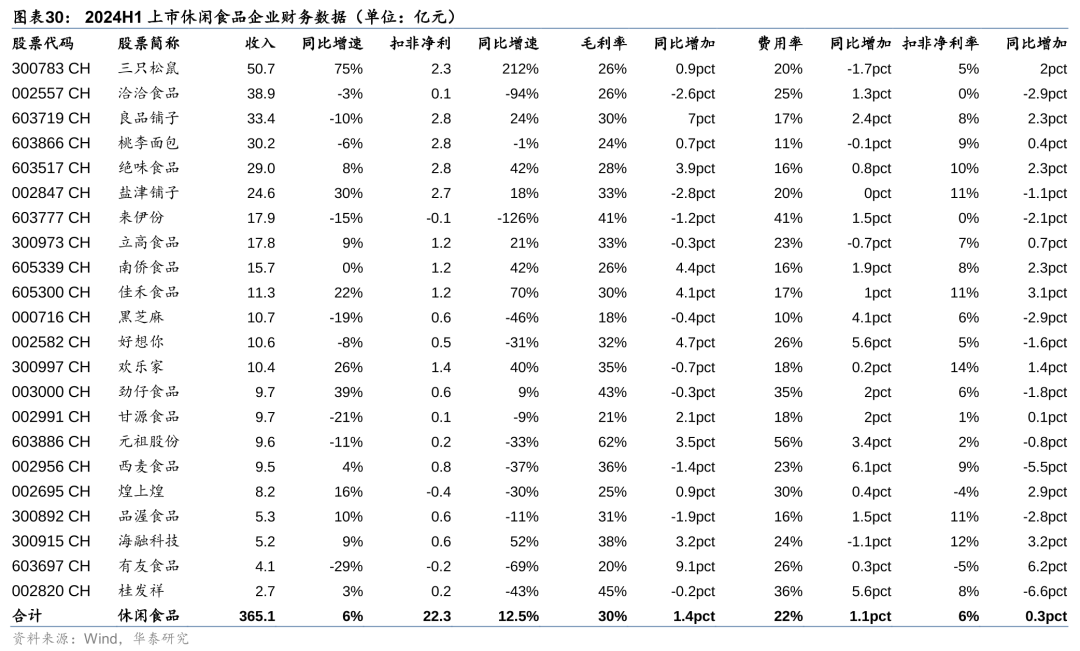

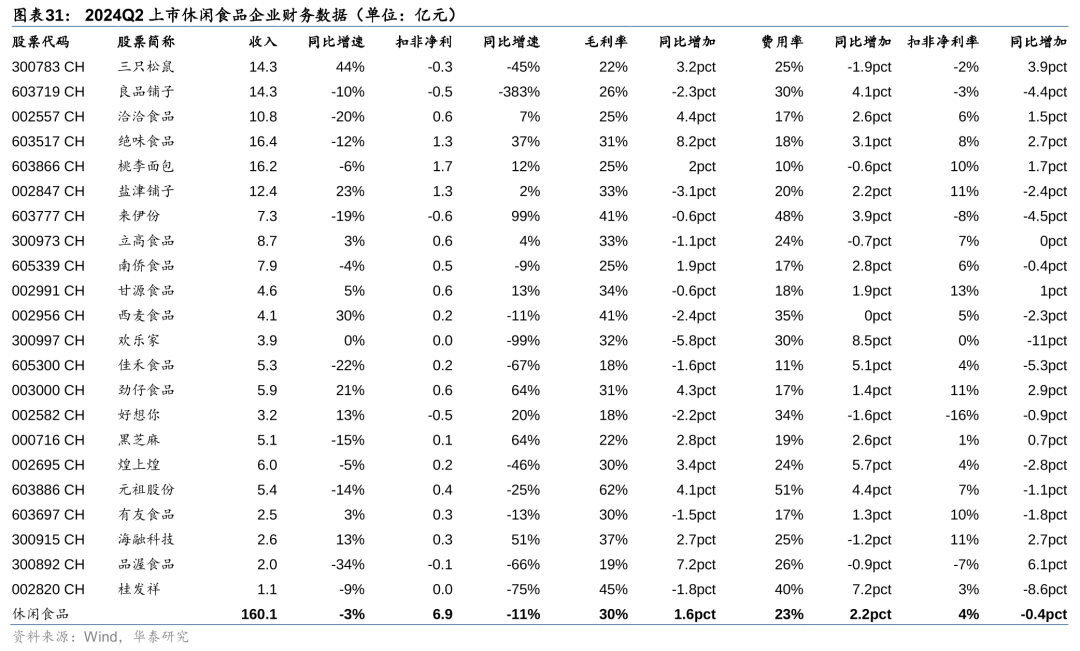

休闲食品:淡季环比降速,龙头聚焦渠道调整

CS休闲食品板块24Q2营收/归母/扣非净利160.1/8.5/6.9亿元,同比-2.9%/-10.6%/-10.5%。淡季龙头聚焦库存清理/渠道战略调整,收入有所下滑;葵花籽、鸭副等成本处于低位、成本红利延续,但龙头品牌、渠道投入亦有所增加,部分抵消成本红利,Q2扣非净利率同比-0.4pct。

风险提示:宏观经济增长不达预期,行业竞争加剧,食品安全问题。

大众品:淡季主动调整,期待后续改善

啤酒:需求承压、升级分化、成本改善

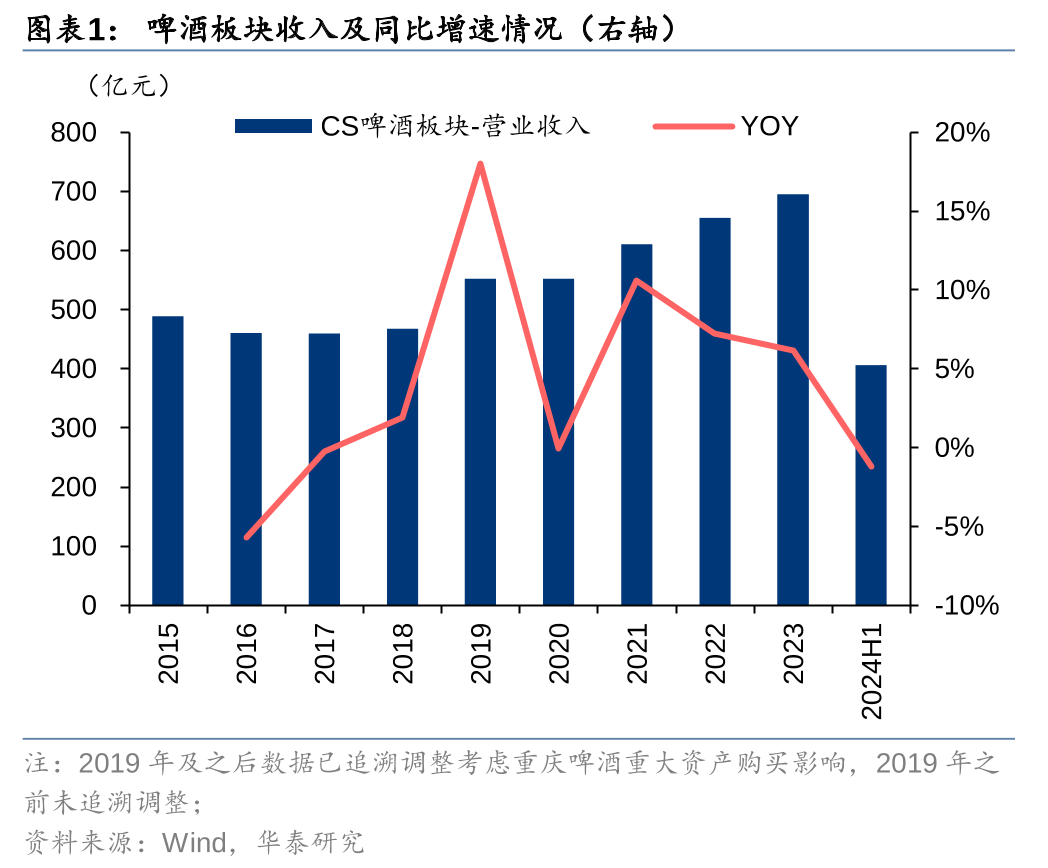

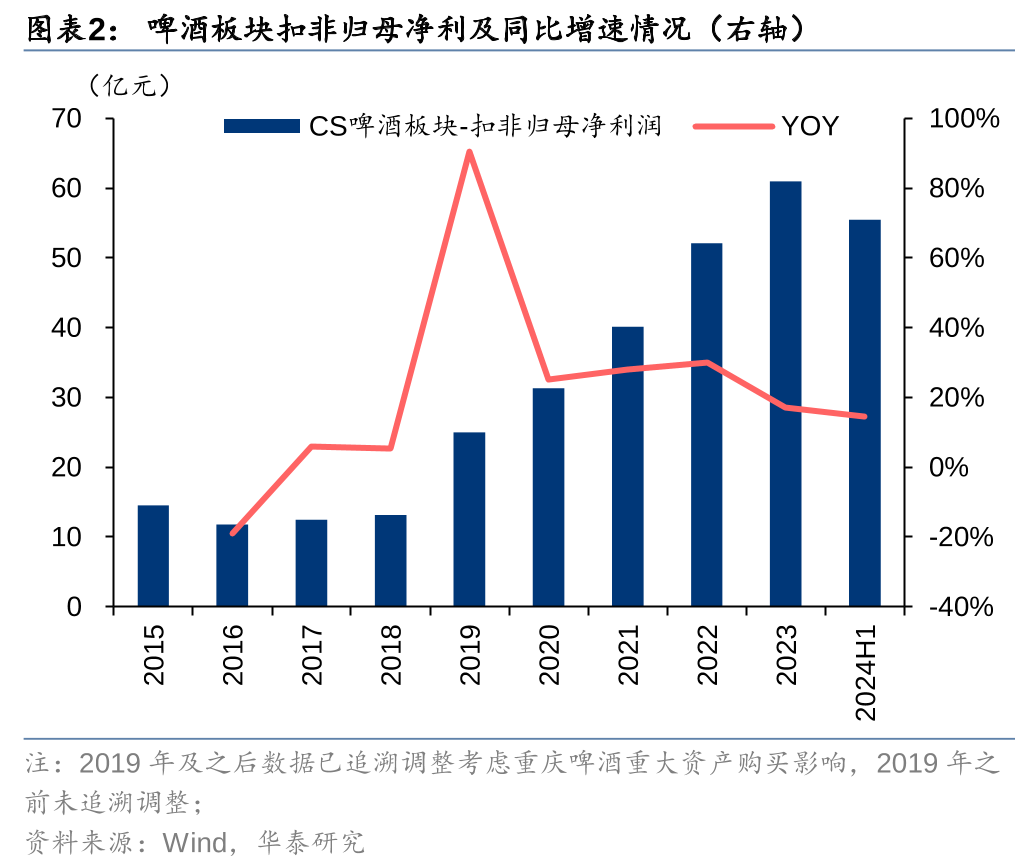

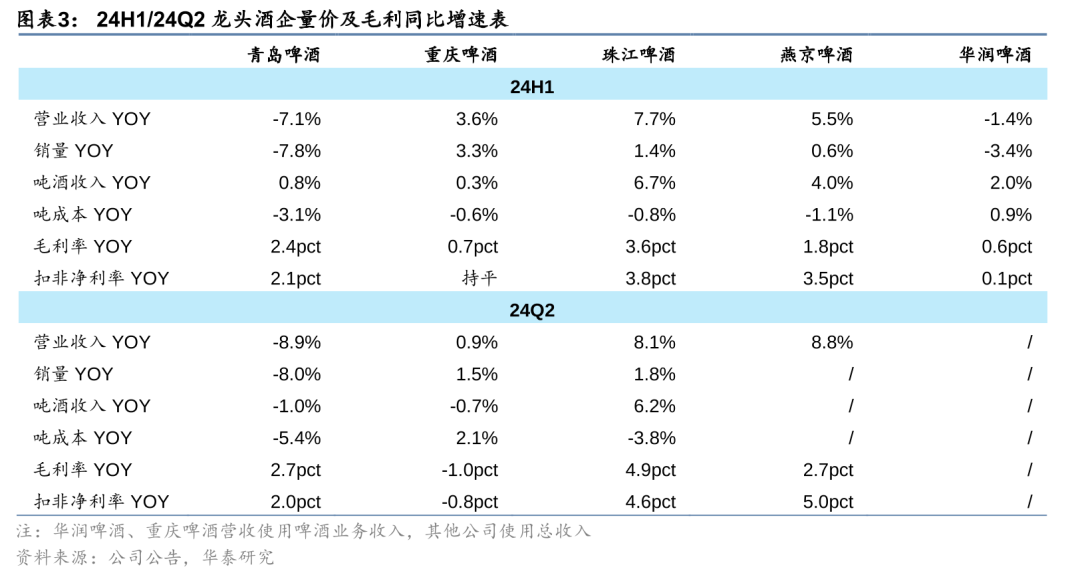

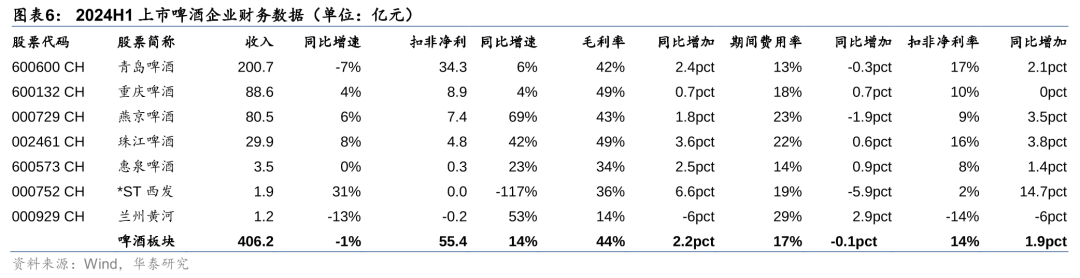

24H1需求弱复苏、升级表现分化。2024H1啤酒板块(中信,下同)营收/归母/扣非净利406.2/58.3/55.4亿元,同比-1.2%/+12.8%/+14.4%。24Q2营收/归母净利/扣非净利211.9/35.6/33.8亿元,同比-1.6%/+10.7%/+12.2%。Q2行业需求延续弱复苏,叠加5-6月南方地区强降雨天气影响,行业销量整体平淡,龙头因基数差异表现分化(2024H1华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒/珠江啤酒销量同比-3.4%/-7.8%/+3.3%/+0.6%/+1.4%);结构端,H1延续价增趋势、但增速环比23FY有所放缓,Q2升级延续走弱、部分龙头ASP下滑,在基地市场内结构偏低的部分企业依靠大单品放量取得量价较好增长。

价格端:性价比需求下升级有所放缓,结构偏低、大单品拉动型公司表现更优。24H1华润啤酒/青岛啤酒/重庆啤酒/燕京啤酒/珠江啤酒吨酒收入同比+2.0%/+0.8%/+0.3%/ +4.0%/+6.7%;具体到Q2,青岛啤酒/重庆啤酒/珠江啤酒吨酒收入同比-1.0%/-0.7%/+6.2%。24年直接提价贡献较少,消费弱复苏下,全国性啤酒龙头华润啤酒、青岛啤酒吨价增长环比23年降速,青啤Q2吨价首次下滑;重庆啤酒结构高于行业整体,高档酒承压亦导致吨酒价阶段性下滑;燕京啤酒、珠江啤酒在其基地市场内结构偏低,中高档大单品放量助推升级,吨酒收入表现更优。

盈利端,成本压力缓解促毛利率回升,旺季前费用投放有所增加。

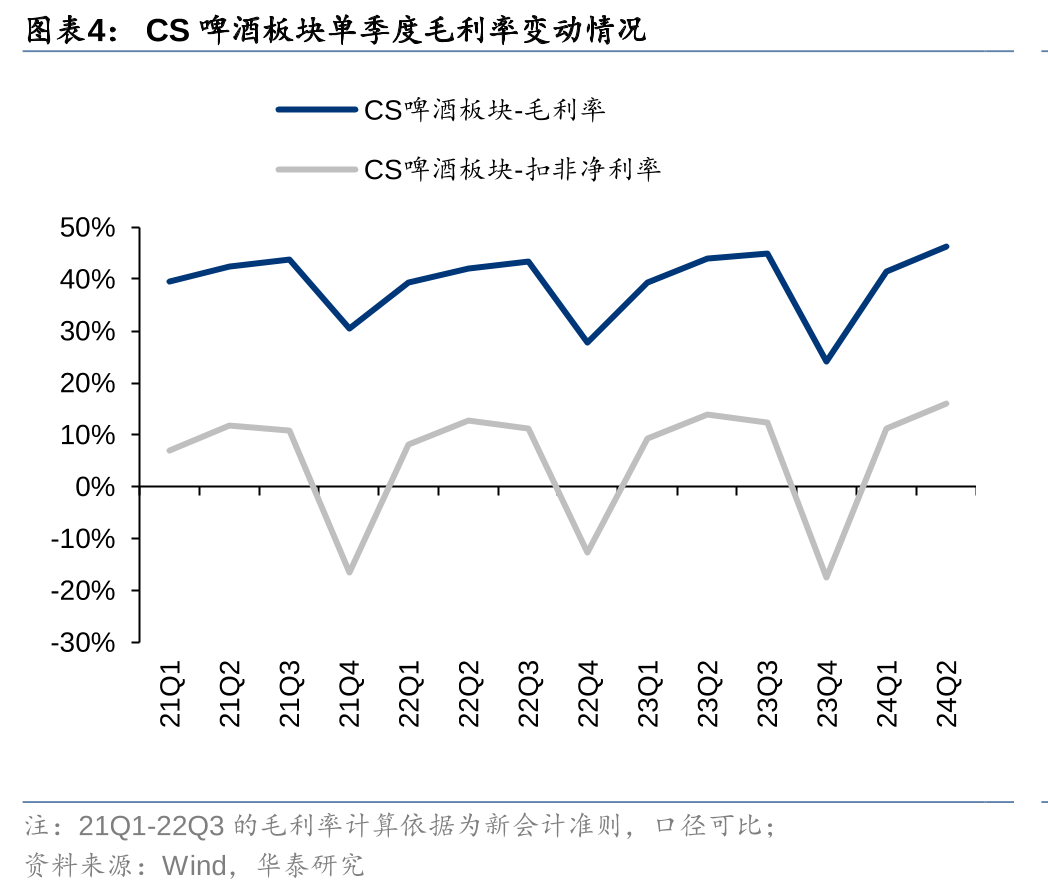

毛利率:成本压力缓解,毛利率同比显著提升。2024H1啤酒板块毛利率同比+2.2pct至44.0%(24Q2同比+2.3pct至46.4%),大麦、包材等原材料采购价下行带来成本红利,H1龙头企业在结构升级的驱动下仍实现ASP提升,共同推动毛利率上行;Q2部分龙头升级放缓,但随着高价原材料的消耗、成本红利更为显著,驱动毛利率延续同比上行趋势。重庆啤酒因佛山工厂投产、京A并表对冲成本红利。

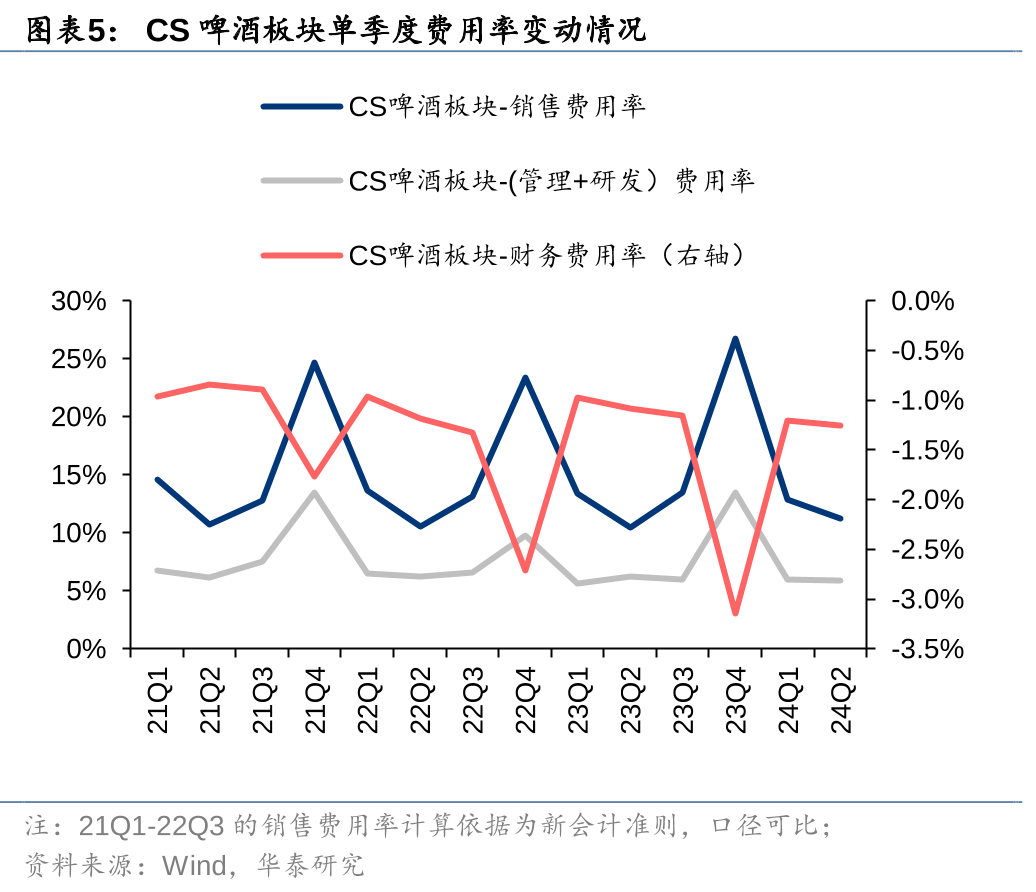

费用率:旺季前费率短期提升。2024H1年啤酒板块销售费用率同比+0.1pct至12.0%(24Q2同比+0.7pct至11.2%),上半年下游需求整体平淡,龙头份额诉求提升,叠加Q2体育营销及旺季备货等费投较多,销售费用率整体有所提升;综合管理/研发/财务费用看,2024H1啤酒板块期间费用率同比-0.1pct至16.7%(24Q2同比+0.2pct至15.8%),龙头持续进行内部提效。最终24H1啤酒板块录得扣非净利率13.7%,同比+1.9pct,Q2录得扣非净利率16.0%,同比+2.0pct。

展望来看,下半年随基数走低、整体经营有望环比改善,成本红利延续拉动盈利释放。销售端,当前整体量价环境或延续平淡走势,但24H2基数压力走弱有望拉动龙头经营实现环比改善,期待消费环境修复对量价的支撑;利润端,直接提价对吨价的贡献减弱,升级有所放缓但仍在延续,6-8元价位带产品整体呈现韧性,澳麦进口带动大麦采购价显著下降,包材稳中有降,成本红利贯穿全年,支撑利润持续增长。

调味品:淡季需求平淡,龙头聚焦调整

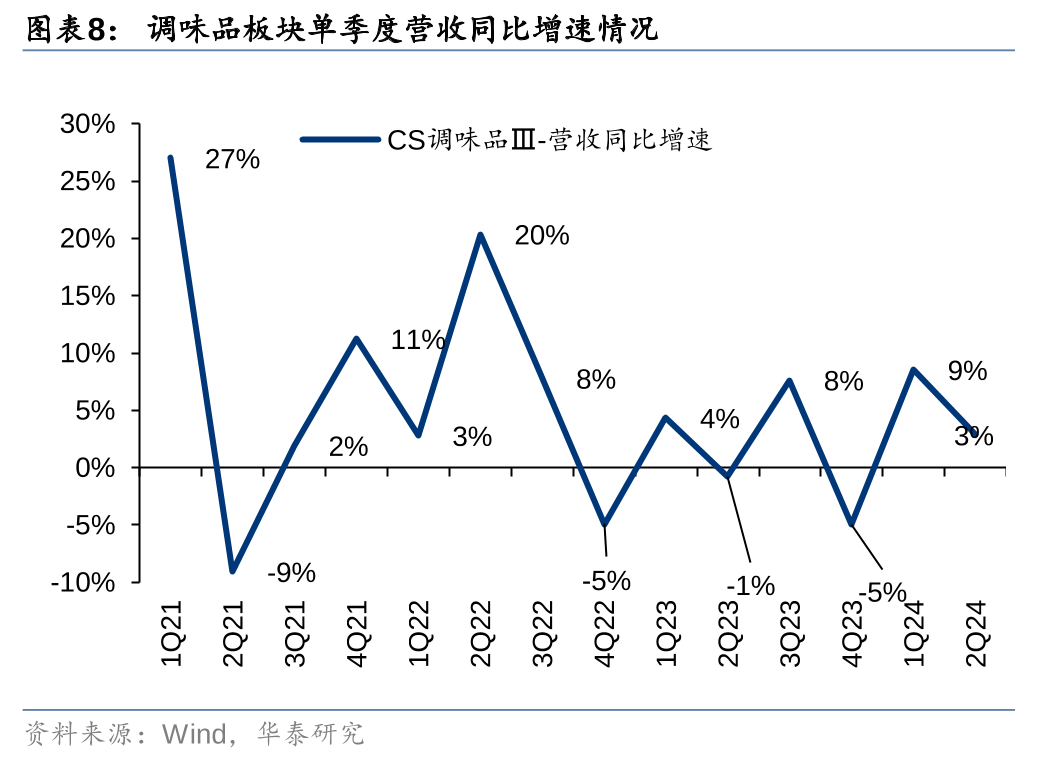

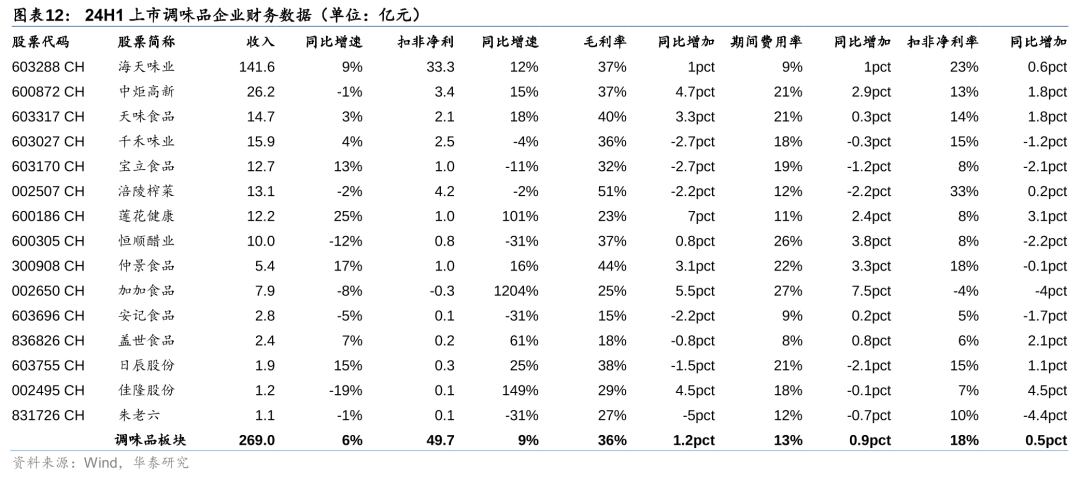

收入稳健增长、成本下行驱动盈利改善。2024H1调味品板块营收/归母/扣非净利269.0/52.0/49.7亿元,同比+5.9%/+67.9%/+8.8%;其中24Q2营收/归母/扣非净利123.4/21.7/20.7亿元,同比+2.9%/+388.0%/+1.1%(非经常收益主要来自于中炬24H1预提诉讼导致的或有负债)。24H1行业整体需求平淡、存量竞争显著,龙头积极进行产品/渠道调整,谋求alpha增长,但进度与成果有所分化:海天味业Q2收入/归母净利同比+8.0%/+11.1%;中炬高新Q2收入/扣非归母净利同比-12.0%/-32.4%;千禾味业Q2收入/归母净利同比-2.5%/-14.2%。

成本红利带动毛利率向上,存量竞争下龙头费用投放增加。24H1调味品板块毛利率36.1%,同比+1.2pct,大豆等原材料价格下降在报表端有所兑现,海天味业/中炬高新毛利率同比+1.0/+4.7pct,千禾味业部分材料采购为阶梯定价、在规模效应减弱影响的背景下毛利率同比-2.7pct。24H1年调味品板块期间费用率13%,同比+0.9pct,系行业存量竞争叠加龙头渠道变革导致费用投放增加;最终板块扣非净利率同比+0.5pct至18%,盈利能力有所提升。24Q2调味品板块毛利率34.9%,同比+1.5pct,大豆/包材等核心原材料价格回落,持续驱动盈利能力上行;期间费用率14.5%,同比+2.2pct,费用增投显著,最终24Q2录得扣非净利率16.8%,同比-0.3pct。

展望下半年年,调味品行业近年来面临整体需求偏弱以及渠道/品类结构的变化,龙头企业当前积极变革,重视个股改革成果兑现。

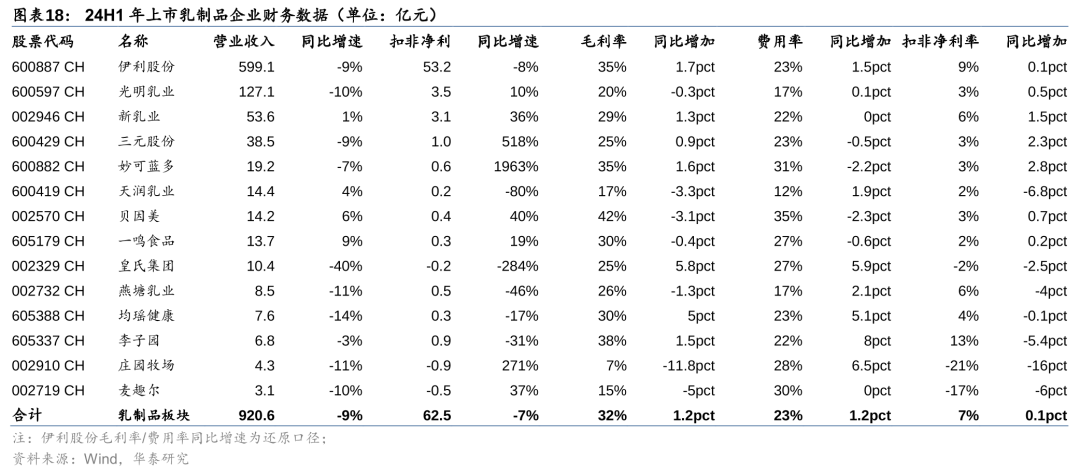

乳制品:Q2聚焦渠道调整,期待环比改善

24Q2龙头乳企聚焦渠道调整,经营短期承压,期待后续改善。24H1乳制品板块实现营收/归母净利/扣非净利920.6/84.0/62.5亿元,同比-8.9%/+8.3%/-7.3%;对应24Q2乳制品板块实现营收/归母净利/扣非净利434.9/20.3/20.6亿元,同比-13.8%/-44.0%/-31.3%。销量上看,春节后整体乳制品需求回落,终端及渠道库存压力凸显;价格上看,原奶供给过剩的态势仍有延续,原奶价格持续下行,部分促销活动亦对产品价盘产生扰动。龙头乳企24Q2着力清理渠道库存、积极调整发货节奏、重塑渠道价值链,短期经营虽然承压,但积极调整后有望轻装上阵,期待后续改善。伊利股份24Q2实现营收/归母净利272.3/16.1亿元,同比-16.6%/-40.2%;蒙牛乳业24H1实现营收/归母净利446.7/24.5亿元,同比-12.6%/-19.0%。收入端,两家公司的液奶业务均有承压,春节后两家公司均调整经营节奏、进行渠道库存管控,截至 24Q2末、库存已基本恢复良性;冰品业务由于天气因素、叠加渠道去库存的影响,24Q2伊利的冰品业务收入-44.3%,24H1蒙牛的冰品业务收入-21.8%。利润端,原奶价格延续下滑态势,两家公司均在合理范围内加大对大日期产品的促销力度,叠加计提喷粉等减值损失,使得利润端下滑幅度较大。

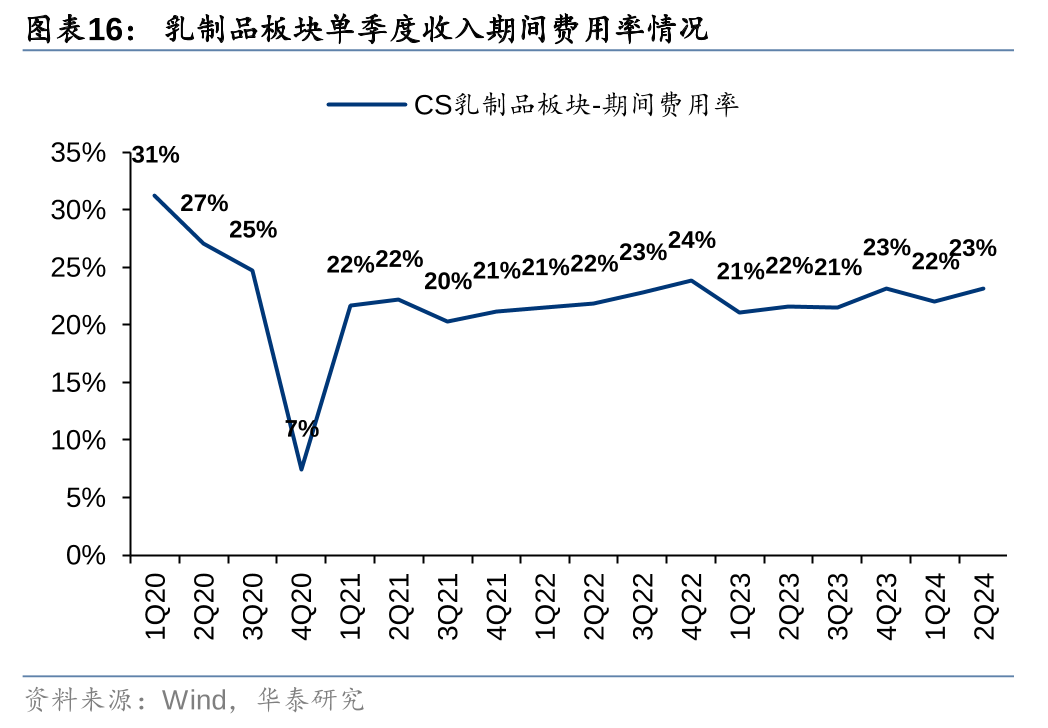

利润端,成本利好与促销压力并存、喷粉减值等因素扰动下板块Q2利润率有所下行,关注后续原奶供需关系及行业竞争态势的走势。奶价下行带来的成本利好及乳企产品结构的持续优化(高毛利的奶粉业务环比改善、高端奶表现普遍优于基础白奶)对毛利率提供正向贡献,24H1/24Q2乳制品板块毛利率同比+1.2/+0.7pct。费用端看,24年以来乳企费效管控力度持续提升,但由于24Q2淡季需求较弱,乳企主动对大日期产品进行库存消化等工作、使部分产品的折扣促销力度加大,24Q2期间费用率同比+1.5pct至23.2%。综合影响下,24Q2乳制品板块毛销差同比-1.5pct,盈利能力短期承压。此外,喷粉减值/信用减值(伊利为上游提供贷款计提坏账比例增加)对于乳企净利润造成扰动。最终24Q2乳制品板块扣非净利率同比-1.2pct至4.7%。

展望24H2,龙头乳企经营有望企稳,轻装上阵后期待改善。1)液奶板块,当前龙头乳企的库存已处于合理水平,轻装上阵后经营正逐步回归正轨。2)奶粉板块,新国标推行后中小乳企出清带来的集中化趋势有望延续,当前奶粉板块已呈现出一定的环比改善态势。中长期看乳制品需求仍有望保持坚挺,龙头乳企或具备经营韧性。各家乳企业务线差异化扩张之下、双寡头有望维持理性竞争,乳制品行业或将沿着高质量发展通道稳步扩容。

速冻食品:Q2经营承压,行业价格竞争拖累利润

24Q2速冻板块收入/归母净利/扣非净利同比-1.4%/-9.5%/-15.2%,淡季需求平淡,促销等因素致行业利润率下行。24H1速冻板块收入/归母净利/扣非净利同比+3.3%/-2.6%/-3.2%,其中24Q2速冻板块营收/归母净利/扣非净利69.3/5.5/4.8亿元,同比-1.4%/-9.5%/-15.2%。收入端,24Q2餐饮需求相对平淡,速冻板块步入淡季;盈利端,成本压力延续缓和,龙头成本控制能力维持优势地位,但行业价格竞争使得相关企业促销力度及费用投放同比加大、对板块利润率形成拖累。

24Q2成本压力延续缓和,行业价格竞争加剧、致部分产品的折扣促销力度加大,板块扣非净利率下滑。24年以来,速冻企业成本压力处于整体可控状态,龙头企业对于成本的掌控能力较强,24H1速冻食品板块整体毛利率同比+0.5pct至23.9%;其中24Q2毛利率同比+0.5pct至22.1%。费用端看,在需求整体平淡的背景下,部分产品价格竞争加剧,厂家给予一定的折扣促销力度,24H1期间费用率同比+0.7pct至12.3%,其中24Q2期间费用率同比+1.4pct至11.8%。最终24H1速冻食品板块整体扣非净利率同比-0.5pct至8.1%,其中24Q2扣非净利率同比-1.1pct至7.0%。

展望来看,收入端,期待餐饮需求进一步修复,旺季速冻企业经营有望环比改善;利润端,整体成本压力预计仍处于可控状态,旺季行业价格竞争有望缓和,各企业持续致力于新品推广、产品结构优化、费效提升等,有望共同推动行业盈利能力向上修复。集中度上看,速冻食品龙头全渠道布局及产品结构调整能力、成本及费用管控能力更优,有望驱动行业集中度提升。

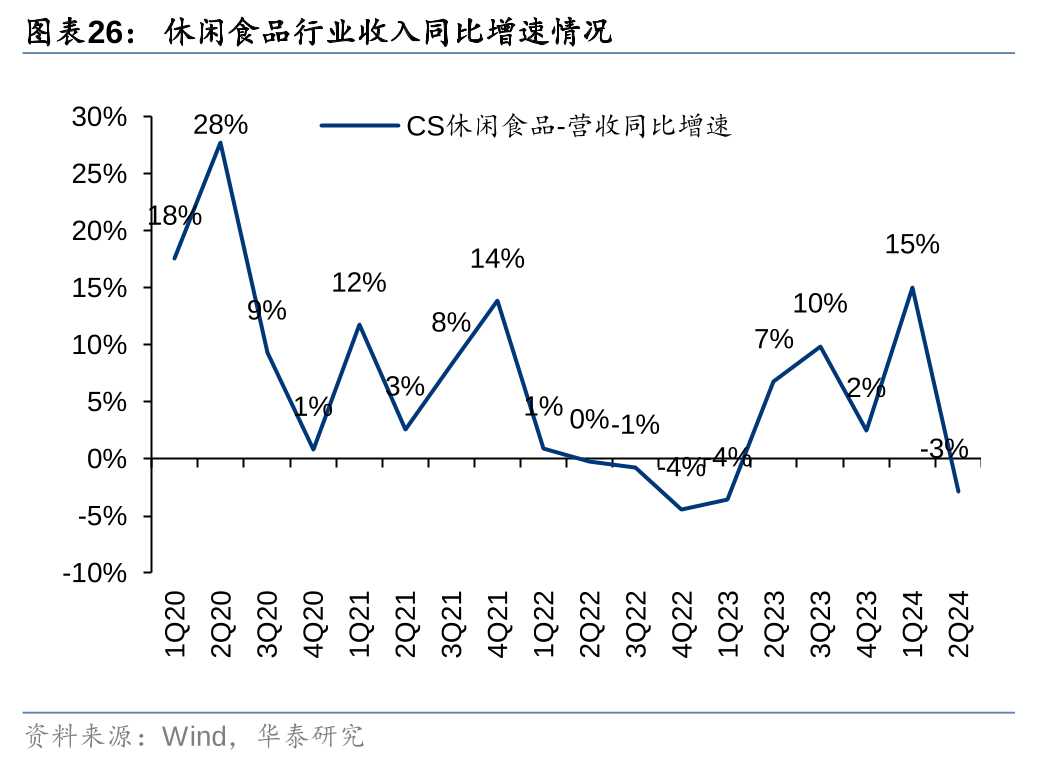

休闲食品:需求冲高回落,渠道红利仍存

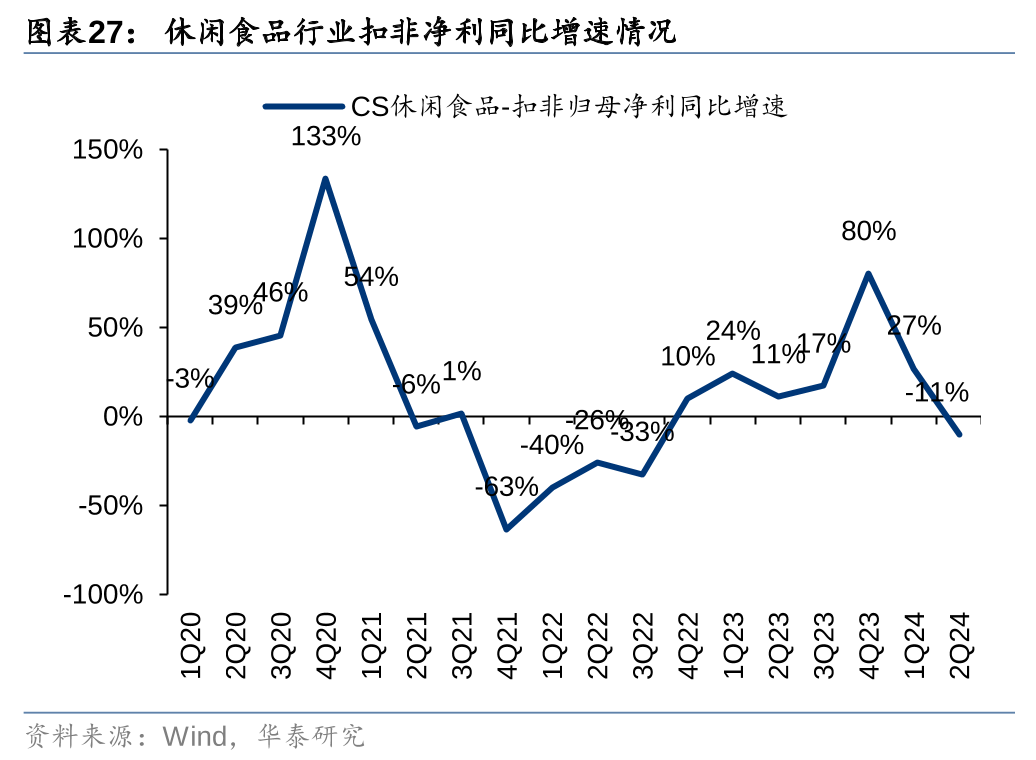

休闲零食板块Q2淡季整体平淡。24H1休闲食品板块实现营收/归母净利润/扣非净利365.1/25.8/22.3亿元,同比+6.5%/+6.7%/+12.5%;其中24Q2营收/归母/扣非净利160.1/8.5/6.9亿元,同比-2.9% /-10.6%/-10.5%。24Q2经营淡季,收入端因渠道库存清理、渠道战略调整等因素增长环比降速,利润端有所分化,整体看费投增加抵消部分成本红利。

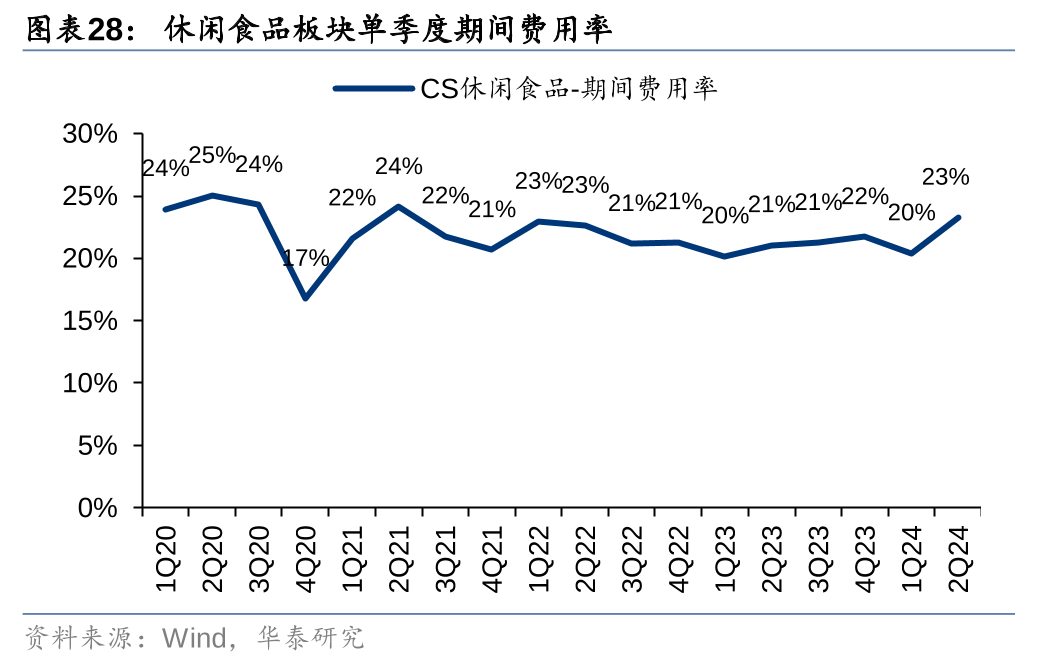

成本红利+规模效应释放带动24Q2休闲食品板块毛利率同比+1.6pct,费用增加致扣非净利率同比-0.4pct。24H1休闲食品板块毛利率30.1%,同比+1.4pct,主要系葵花籽等原材料成本改善,叠加规模效应的释放。24H1行业期间费用率为21.7%,同比+1.1pct,系龙头品牌及渠道推广费用有所增加;24H1休闲食品板块扣非净利率同比+0.3pct至6.1%。24Q2休闲食品板块毛利率29.5%,同比+1.6pct,成本改善持续显现,但规模效应有所减弱;期间费用率同比+2.2pct至23.3%,淡季聚焦产品/渠道调整,叠加规模效应走弱,费用显著增加,最终扣非净利率同比-0.4pct至4.3%。

展望来看,我们认为行业当前仍具备渠道红利,期待旺季催化经营向上。1)收入端,当前量贩、直播电商等渠道红利仍在,龙头调整后渗透率仍将持续提升,经过Q2调整后,龙头渠道库存与人员/战略等布局基本完成,Q3经营已现环比改善态势,期待中秋国庆旺季催化。2)成本端,当前鸭副、葵花籽等主要品类的原材料价格处低位,成本红利有望延续,龙头竞争仍关注利润指标,整体有序。

1)宏观经济增长不达预期。如果宏观经济复苏的情况无法持续,将影响消费者的消费意愿和 消费能力,对食品饮料行业需求产生负面影响。

2)行业竞争激烈程度高于预期的风险。在行业需求疲软的背景下,企业间为了争夺市场份额可能加大费用投放和产品促销的力度,这对公司的盈利能力会产生负面影响。

3)食品安全问题。以非洲猪瘟为代表的事件会引起消费者对食品安全问题的担忧,这也将对行业的需求增长产生负面影响。

研报:《大众品:需求仍待恢复,龙头主动调整》2024年9月2日

龚源月 分析师 S0570520100001 | BQL737

宋英男 分析师 S0570523100004

倪欣雨 分析师 S0570523080004

王可欣 分析师 S0570524020001

秦皓楠 联系人 S0570123100018