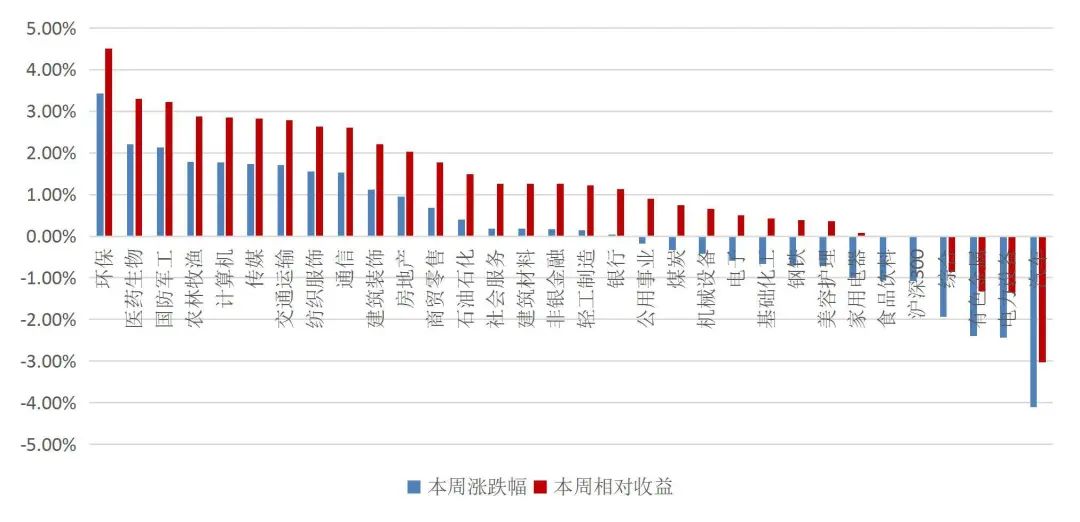

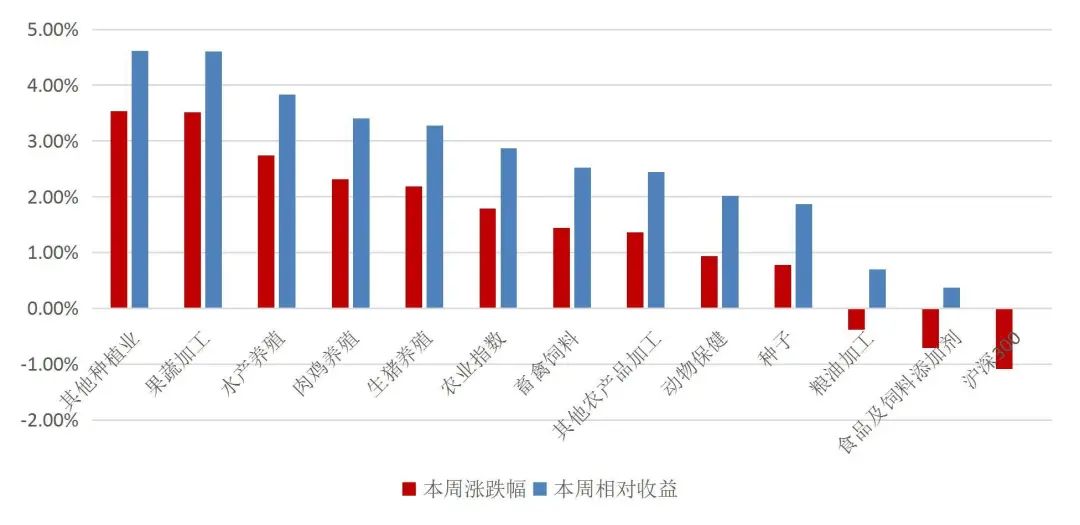

本周(5月26日-6月1日)沪深300指数涨跌幅为-1.08%,农林牧渔板块涨跌幅为1.79%,板块排名第4,子行业中其他种植业、果蔬加工、水产养殖、肉鸡养殖及生猪养殖表现位居前五。

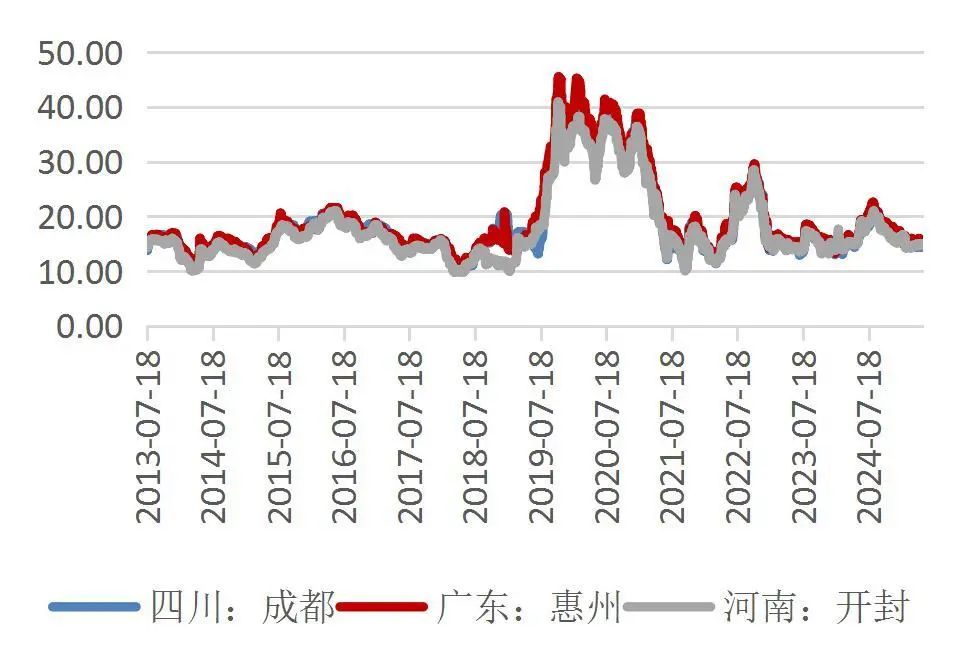

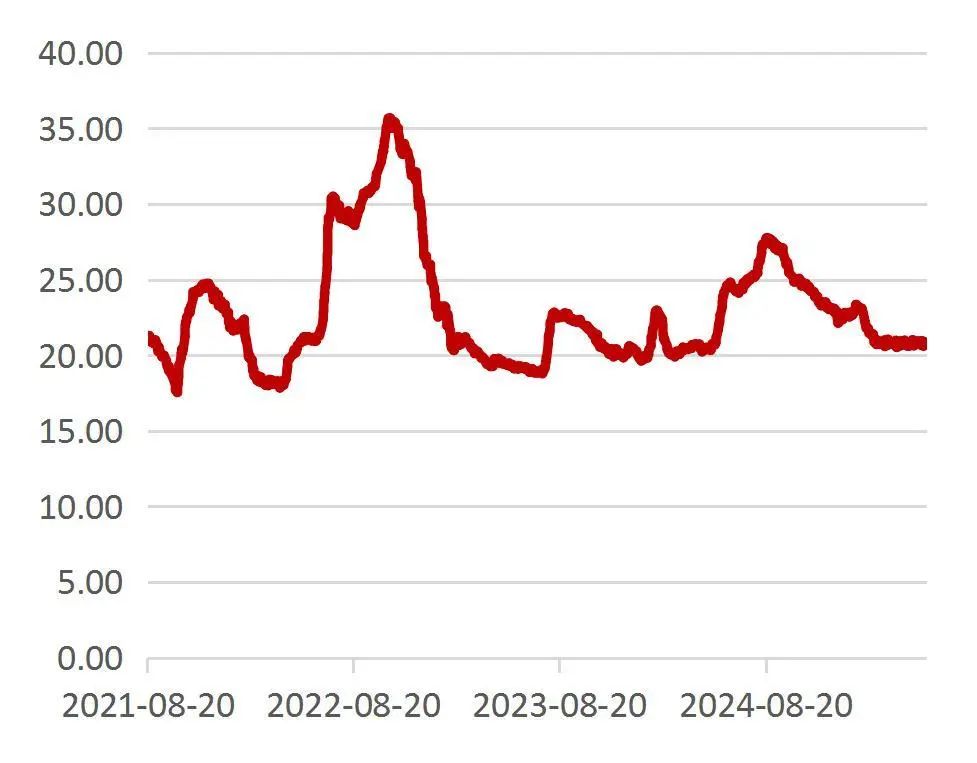

本周(5月26日-6月1日)猪价环比上涨。根据跟踪的重点省市猪价来看,截至5月30日,四川/广东/河南外三元生猪均价分别为14.15/15.64/14.40元/公斤,环比上周分别+0.71%/+1.62%/+1.05%;平均猪肉价格为20.66元/公斤,环比上周下跌1.38%;仔猪平均批发价格28.00元/公斤,环比上周持平;二元母猪平均价格为32.53元/公斤,环比上周持平;自繁自养利润为35.65元/头,外购仔猪养殖利润为-84.37元/头。截至5月30日,白羽肉鸡周度价格为7.37元/公斤,环比上涨0.14%;肉鸡苗价格为2.87元/羽,环比上周上涨0.70%;养殖利润为-0.38元/羽。鸡蛋价格为7.10元/公斤,环比下跌1.39%。

随着上游原料价格下行筑底和下游养殖端趋于改善,饲料行业景气度有望见底回升,海大集团经营基本面有望迎来上行期;此外,公司海外饲料业务有望成为业绩的又一个潜在增长点,看好海大集团的投资机会。

“猪周期”表面上是价格周期,本质上是产能周期。由于生猪行业生物资产的特殊性,从母猪补栏到育肥猪出栏需要一定的时间周期。从历史实证看,产能回升不必然影响盈利周期的展开演绎,关键看产能回升的速度。2019年以来这轮周期下行底部末端的整体财务状况是2006年以来压力最大的。由于受到资金和负债的较大约束,因此弥补亏损和降低负债反而是当前行业进入盈利周期后的主基调,而不是快速加产能。虽然生猪养殖行业从2024Q2开始进入盈利周期,但是从负债率的平均下降速度来看,行业整体降负债仍有较长的一段路程要走。当前市场对于生猪产能回升对盈利周期影响的预期或过度悲观,同时可能忽略原料成本下行筑底和2025年宏观需求的潜在回升对行业的正面影响。生猪养殖行业本轮盈利时间的持续性或超出市场的悲观预期。在基本面驱动下,后续或有望迎来预期修正和估值修复,推荐温氏股份、神农集团、巨星农牧、唐人神、新希望等生猪养殖股。

在上游大宗原料震荡筑底和宏观政策发力的情景之下,在原料成本维持低位的同时,2025年肉鸡行业业绩的驱动因素或新增需求回升这一潜在变量。圣农发展当前正处于业绩周期和PB估值周期的底部区域,具备较好的配置价值。

2025年或将是宠物主粮品牌决胜的关键一年。在竞争格局开始稳固的大背景下,需要开始重点关注品牌利润端的情况。我们认为当下应重点关注把握行业趋势、引领品类浪潮,且利润端有所好转乃至不断增长的优秀国产品牌,推荐全渠道销售表现保持领先地位的国产宠物食品龙头品牌乖宝宠物,推荐旗下领先品牌持续高增,自主品牌业务盈利向上的中宠股份。

风险提示:养殖疫情风险;自然灾害风险;饲料原料价格波动风险;食品安全风险;汇率波动风险。

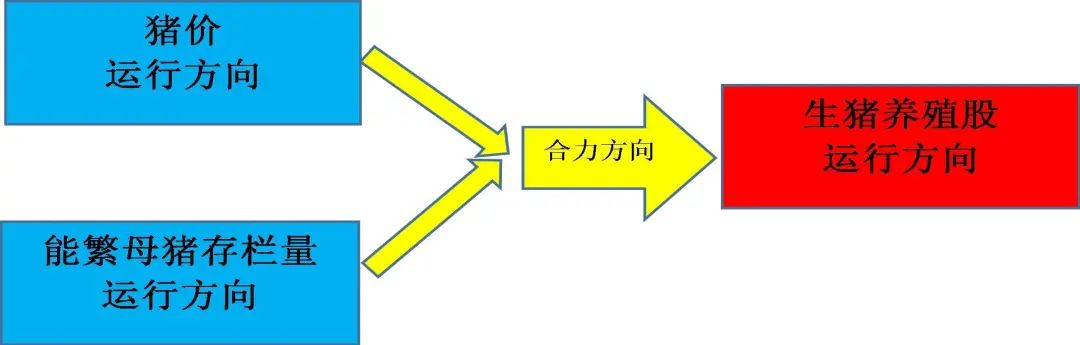

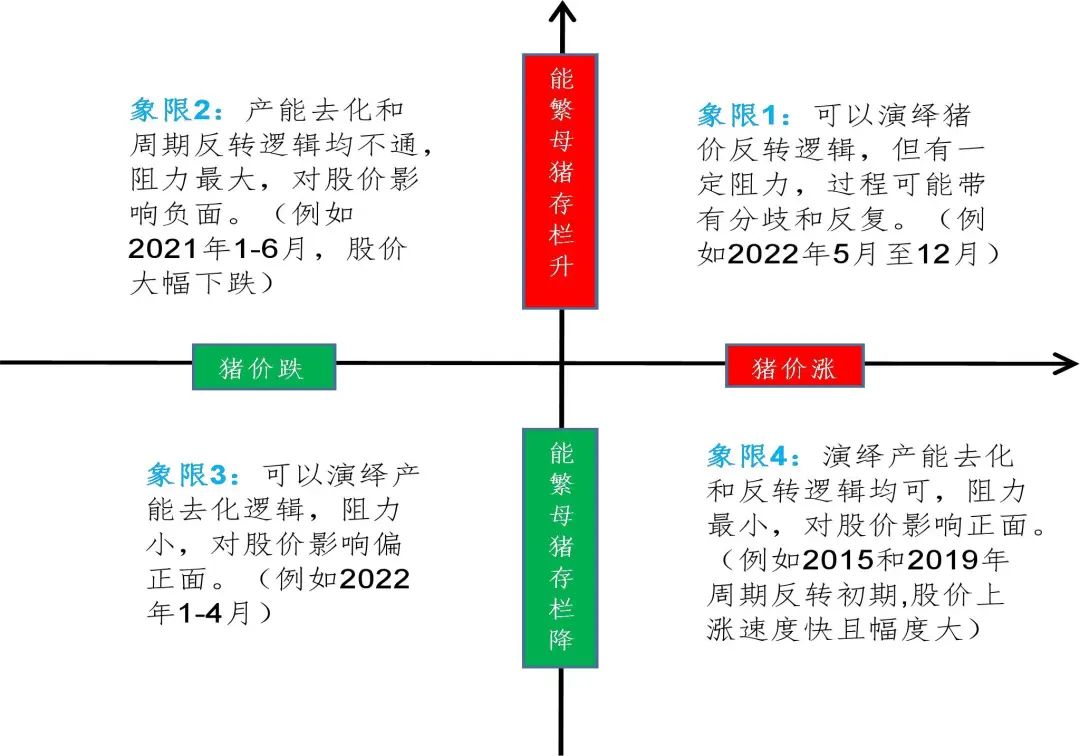

【生猪养殖股的逻辑框架:猪价与能繁母猪的4象限模型】

生猪养殖股的逻辑框架:猪价与能繁母猪的4象限模型。我们认为生猪养殖股的运行方向主要取决于“猪价运行方向”和“能繁母猪存栏量运行方向”这两个因素的合力方向。沿着“猪价运行方向”和“能繁母猪存栏量运行方向”这两个维度大致可以分为4个象限。在猪价周期的运行过程中,这4个象限出现轮动,并通过各个象限里的逻辑演绎,影响着生猪养殖股的运行方向。在猪价和能繁母猪存栏量的4个组合象限中,生猪养殖股上涨的驱动力从强到弱依次是:象限4 > 象限3 ≥象限1 > 象限2。

图1:生猪养殖股运行方向的驱动因素

资料来源:山西证券研究所

资料来源:山西证券研究所图2:能繁母猪产能和猪价走势组合的4个象限,及其可能对应的逻辑演绎

资料来源:山西证券研究所

资料来源:山西证券研究所【农业板块本周行情回顾】

本周(5月26日-6月1日)沪深300指数涨跌幅为-1.08%,农林牧渔板块涨跌幅为1.79%,板块排名第4,子行业中其他种植业、果蔬加工、水产养殖、肉鸡养殖及生猪养殖表现位居前五。

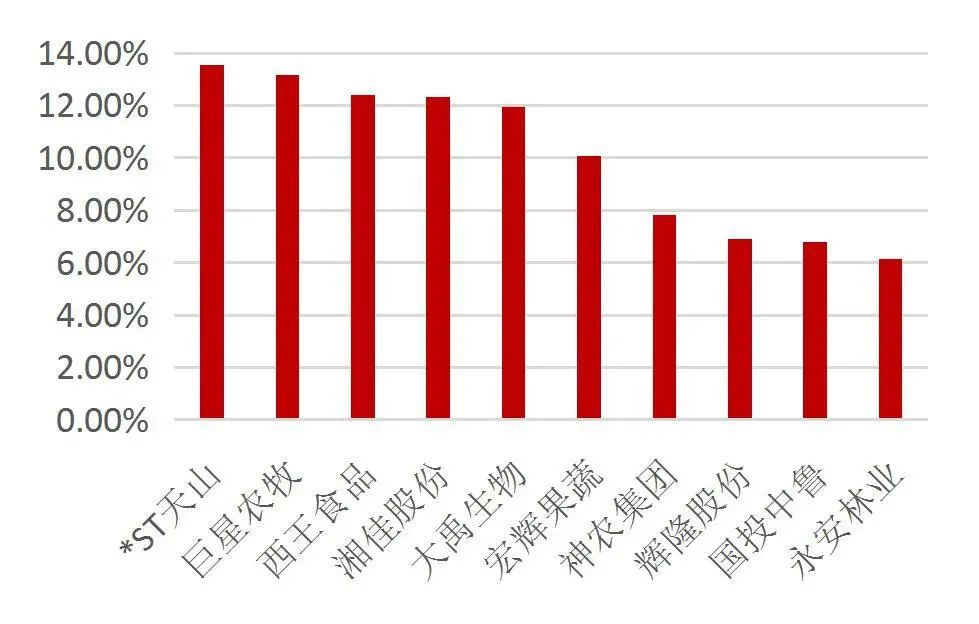

行业涨跌幅前十公司包括:*ST天山(+13.56%)、巨星农牧(+13.15%)、西王食品(+12.42%)、湘佳股份(+12.31%)、大禹生物(+11.95%)、宏辉果蔬(+10.07%)、神农集团(+7.83%)、辉隆股份(+6.90%)、国投中鲁(+6.79%)、永安林业(+6.14%)。

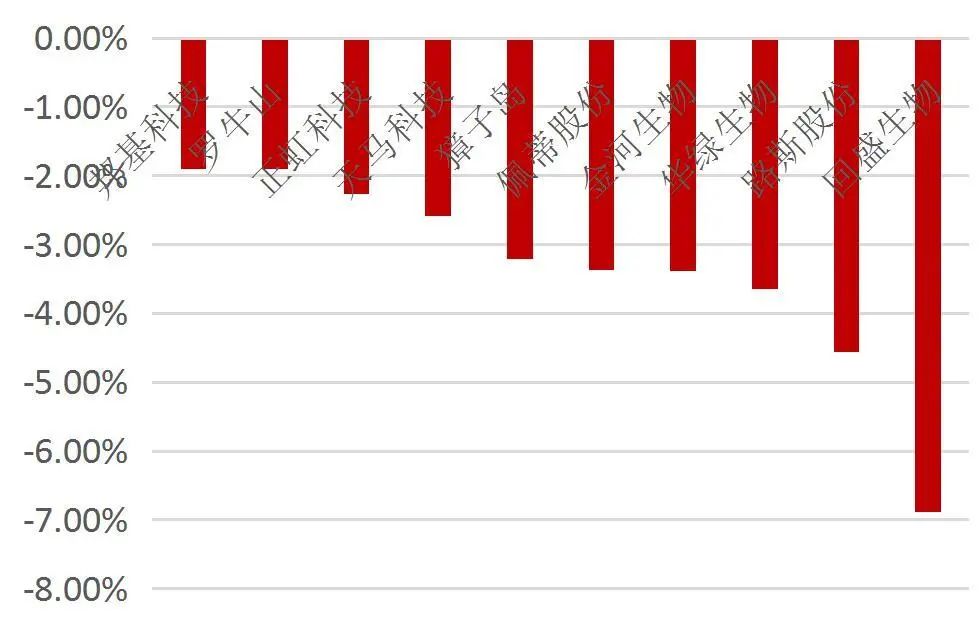

行业涨跌幅后十公司包括:邦基科技(-1.90%)、罗牛山(-1.91%)、正虹科技(维权)(-2.27%)、天马科技(-2.59%)、獐子岛(-3.21%)、佩蒂股份(-3.36%)、金河生物(-3.39%)、华绿生物(-3.65%)、路斯股份(-4.56%)、回盛生物(-6.89%)。

图3:本周各行业板块涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图4:本周农业各子行业涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图5:农业板块本周前十领涨个股

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图6:农业板块本周前十领跌个股

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所【行业数据】

生猪养殖

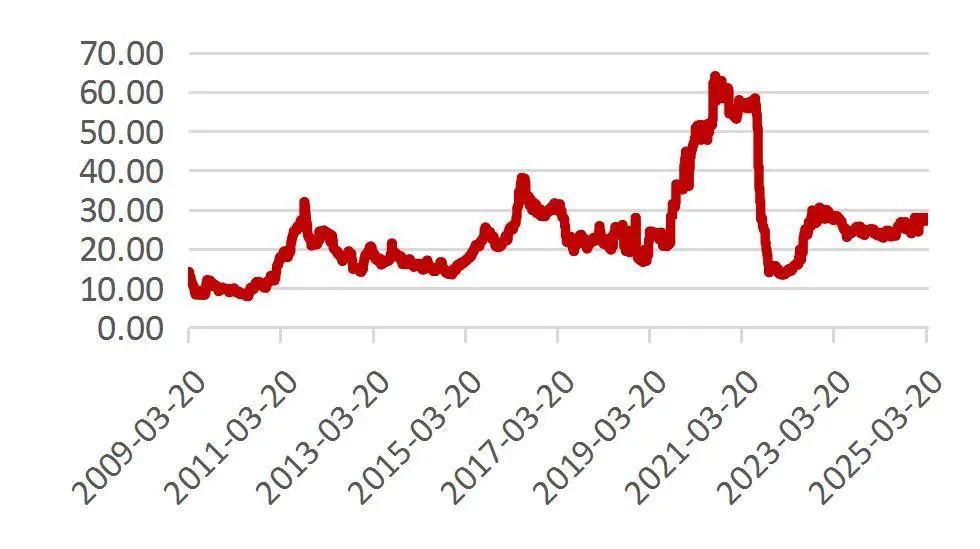

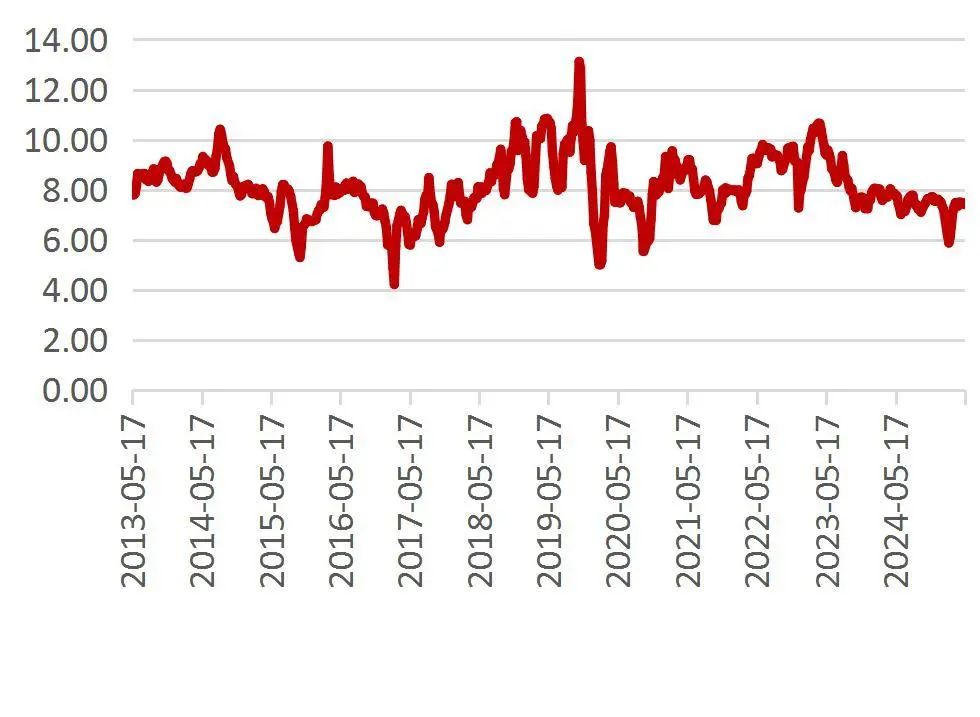

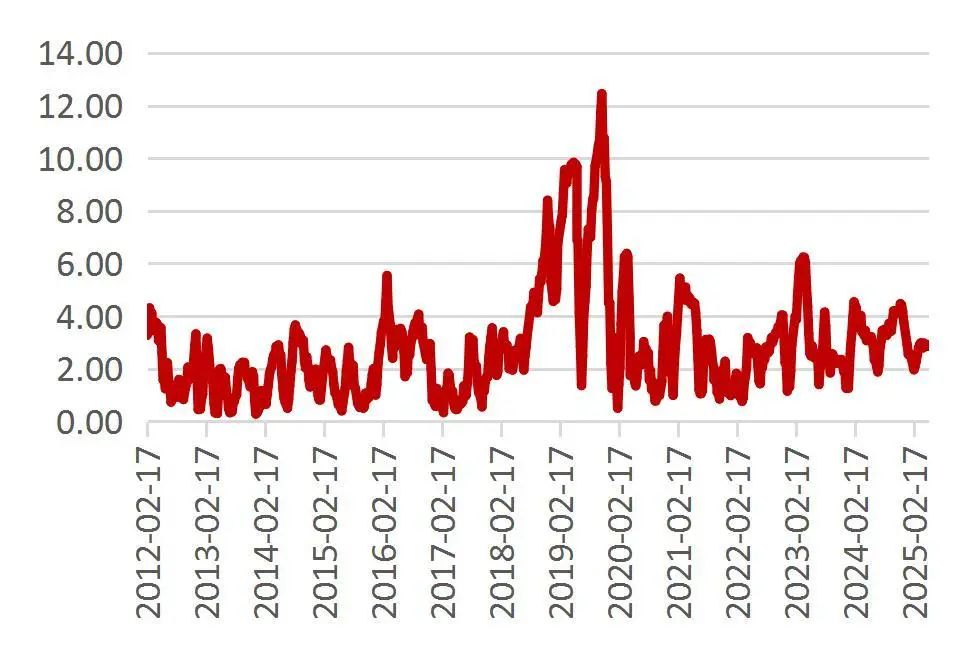

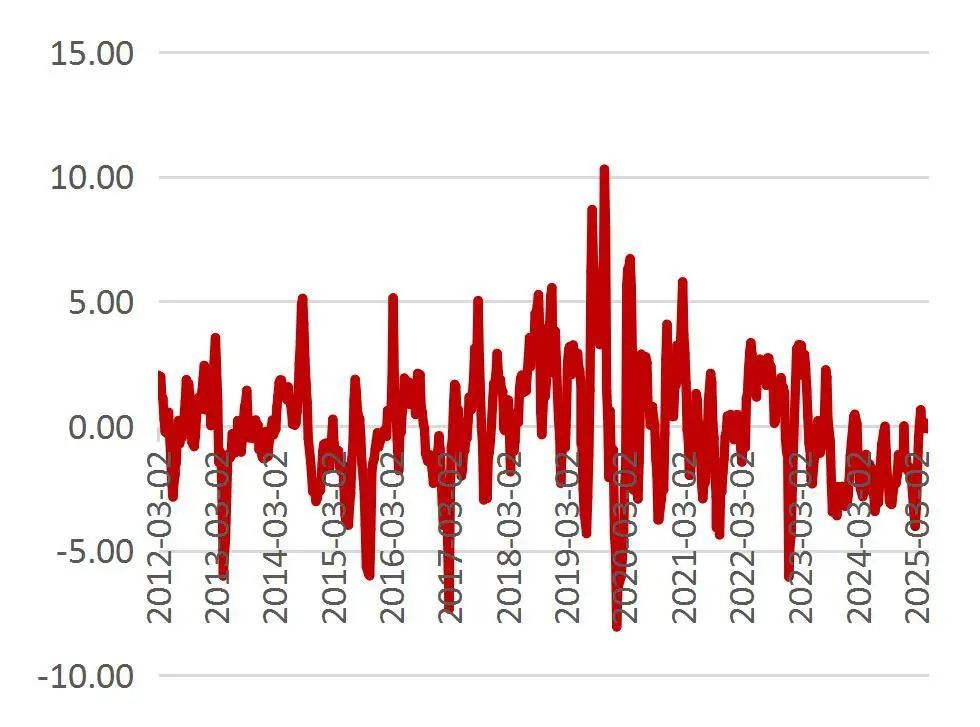

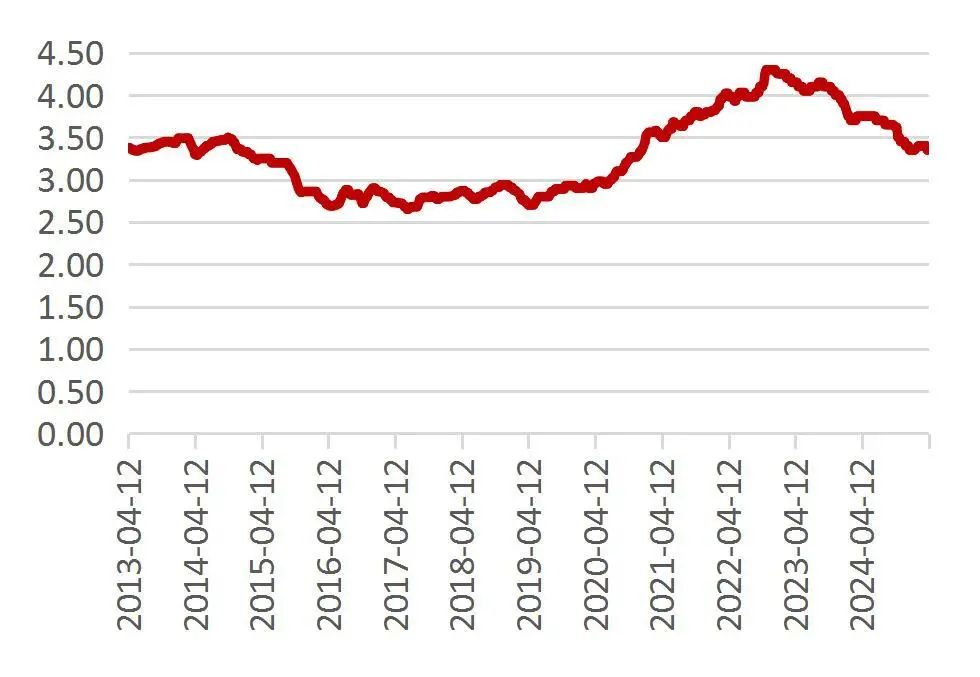

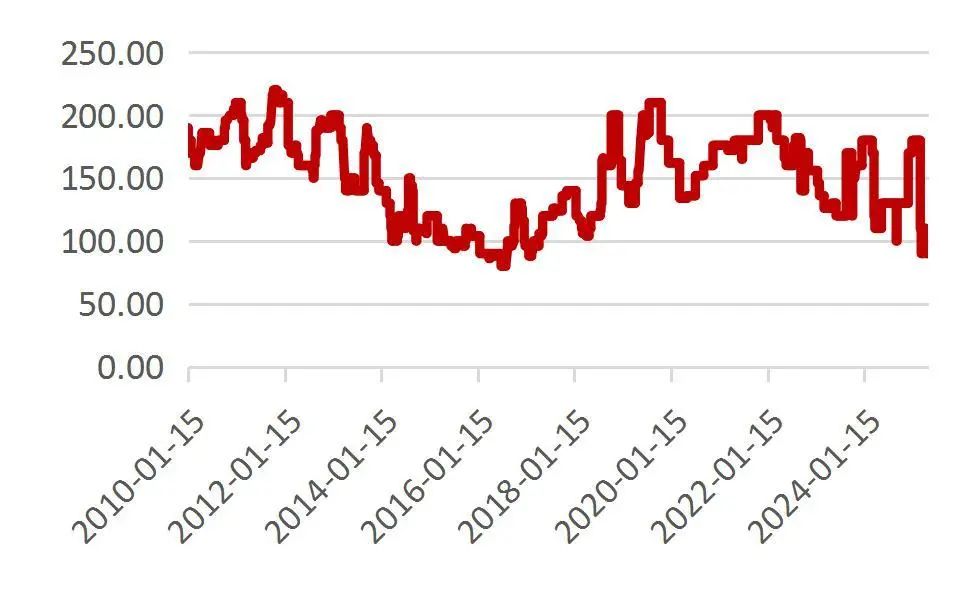

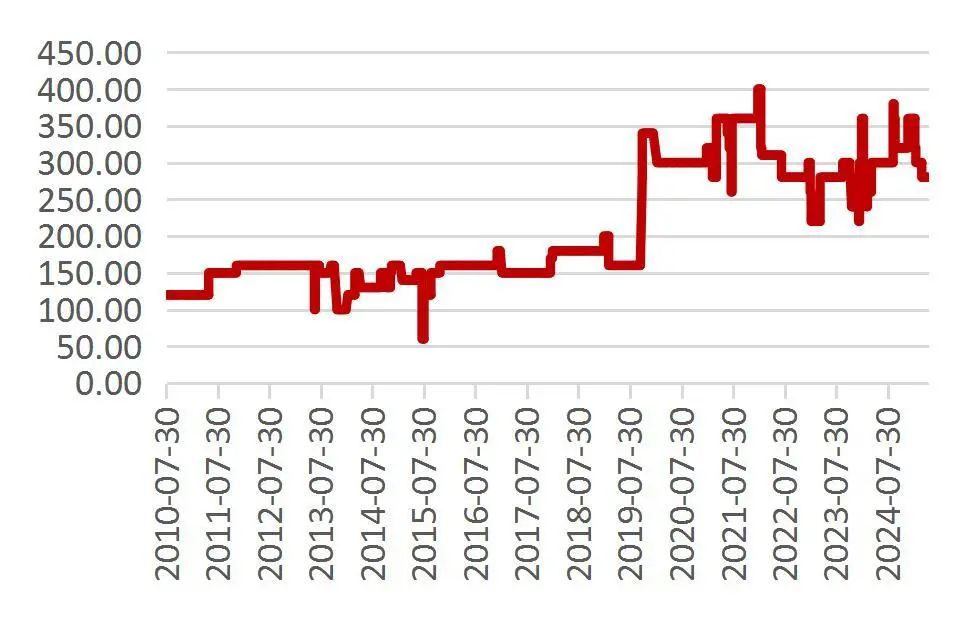

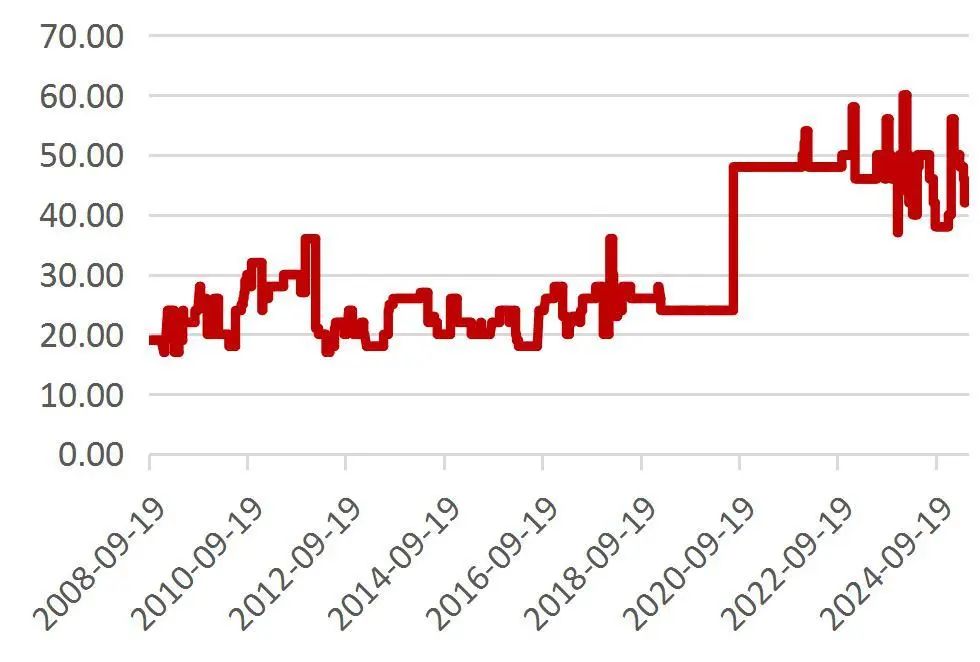

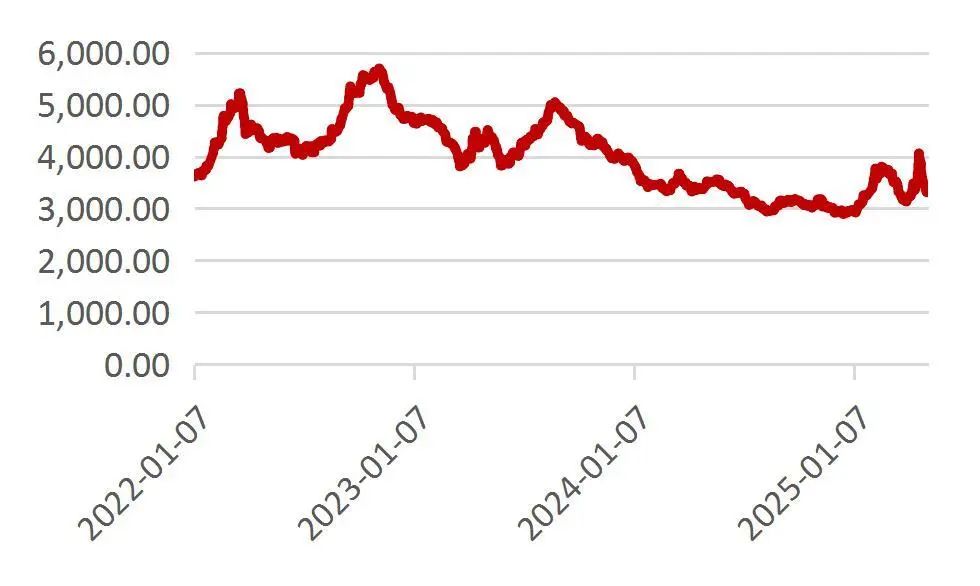

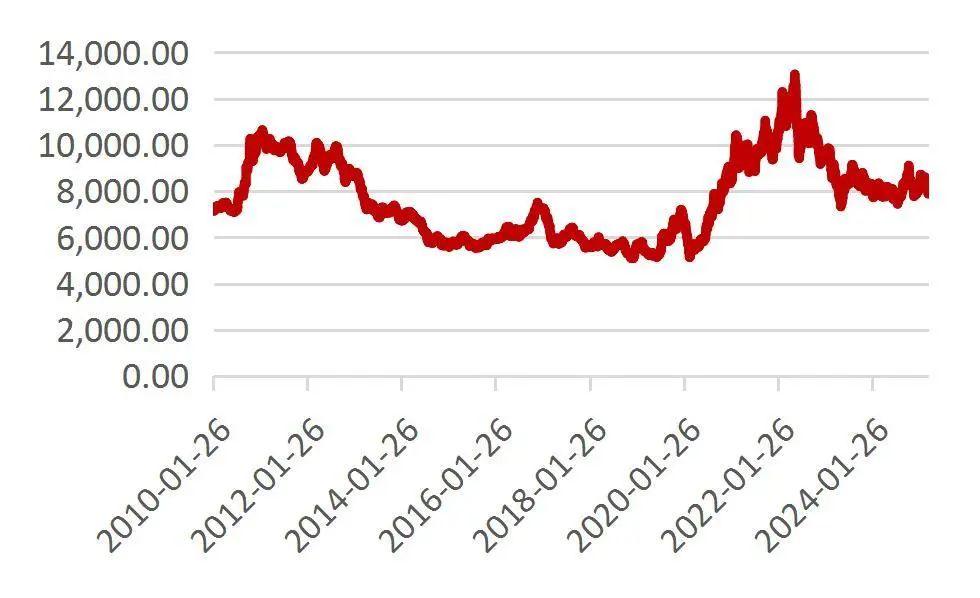

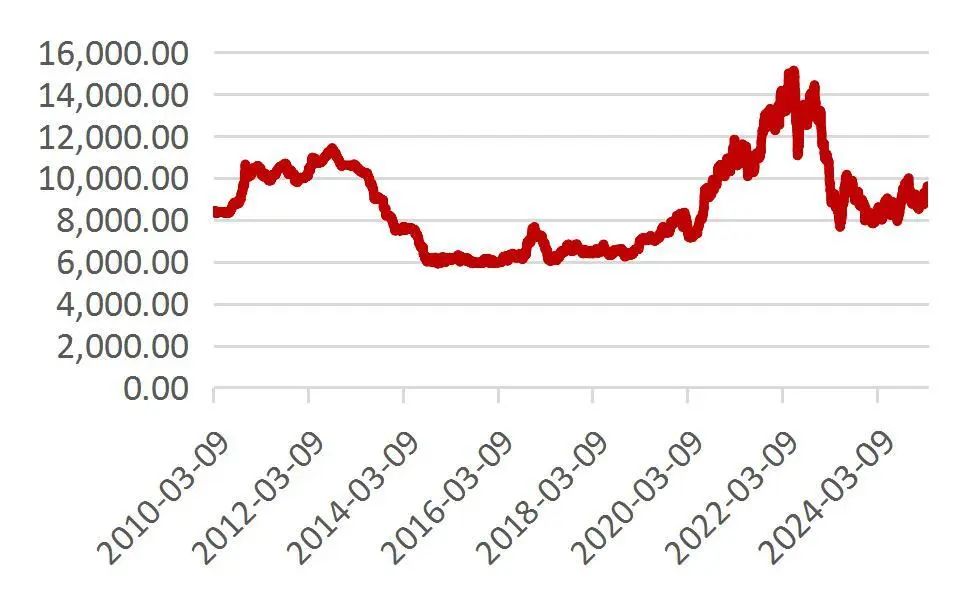

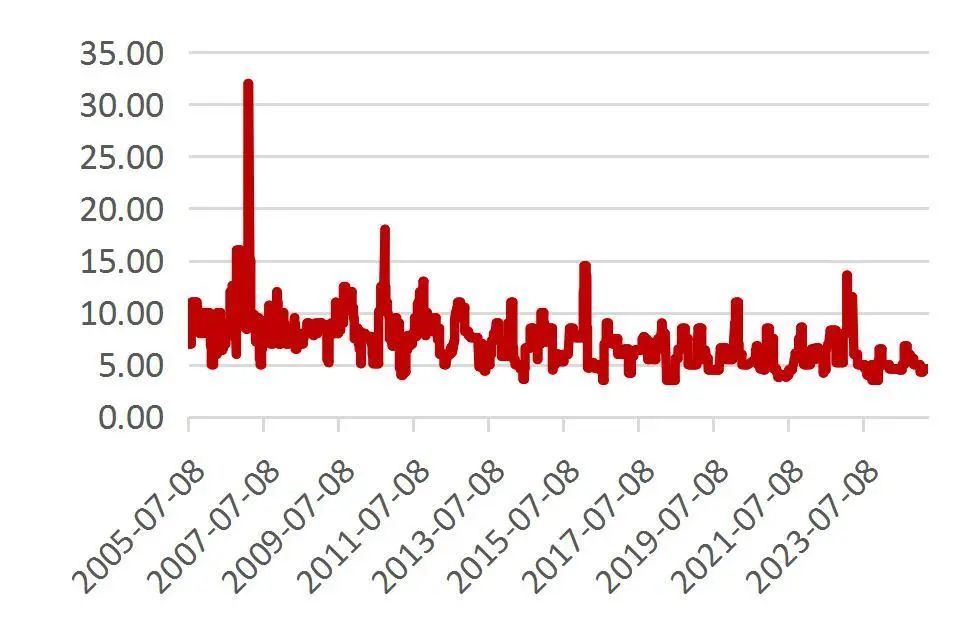

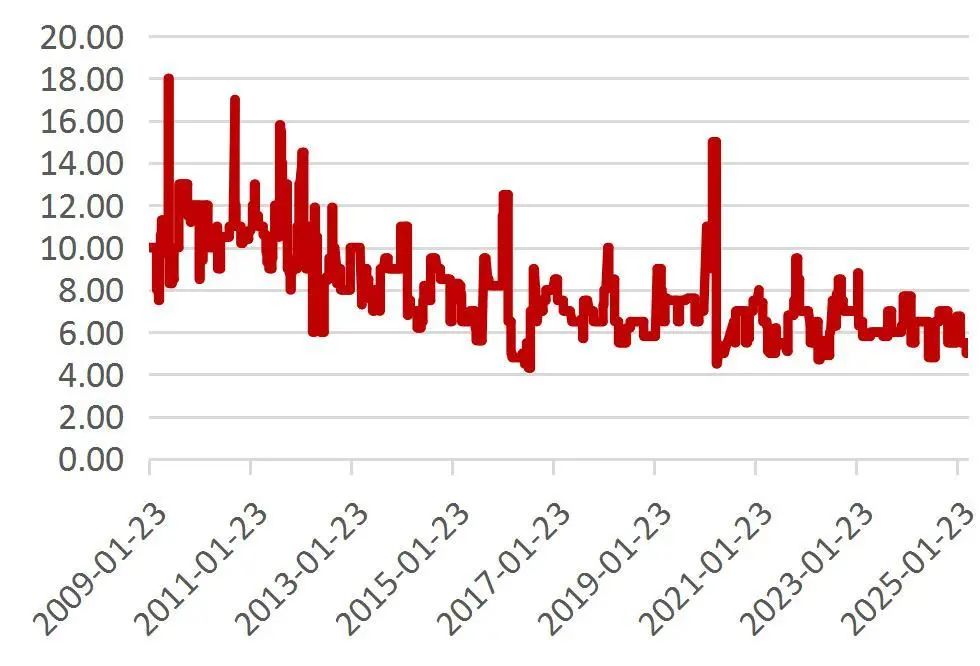

本周(5月26日-6月1日)猪价环比上涨。根据跟踪的重点省市猪价来看,截至5月30日,四川/广东/河南外三元生猪均价分别为14.15/15.64/14.40元/公斤,环比上周分别+0.71%/+1.62%/+1.05%;平均猪肉价格为20.66元/公斤,环比上周下跌1.38%;仔猪平均批发价格28.00元/公斤,环比上周持平;二元母猪平均价格为32.53元/公斤,环比上周持平;自繁自养利润为35.65元/头,外购仔猪养殖利润为-84.37元/头。根据国家发展和改革委员会价格监测中心监测,2025年5月28日猪粮比价为6.31,环比5月21日上涨0.32%。

图7:国内外三元生猪价格走势(单位:元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:国内猪肉价格走势(单位:元/公斤)

资料来源:Wind,山西证券研究所

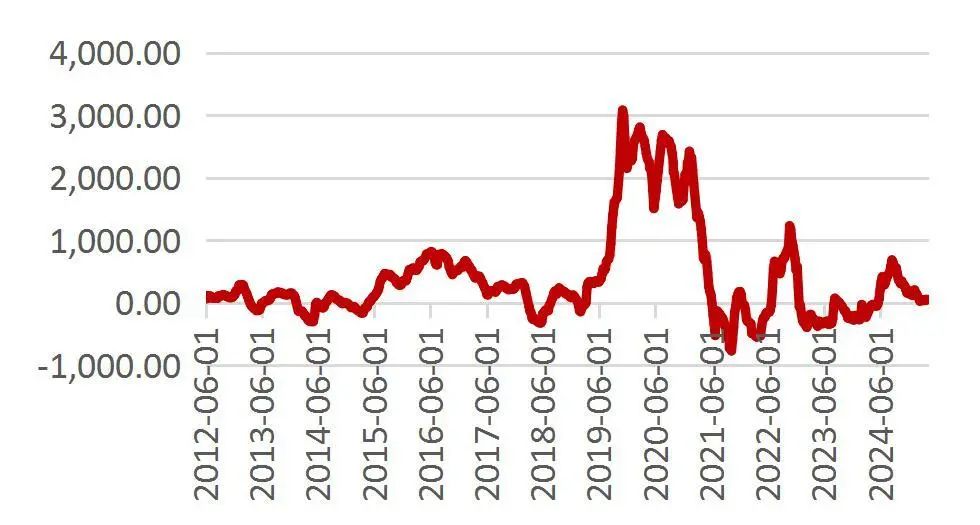

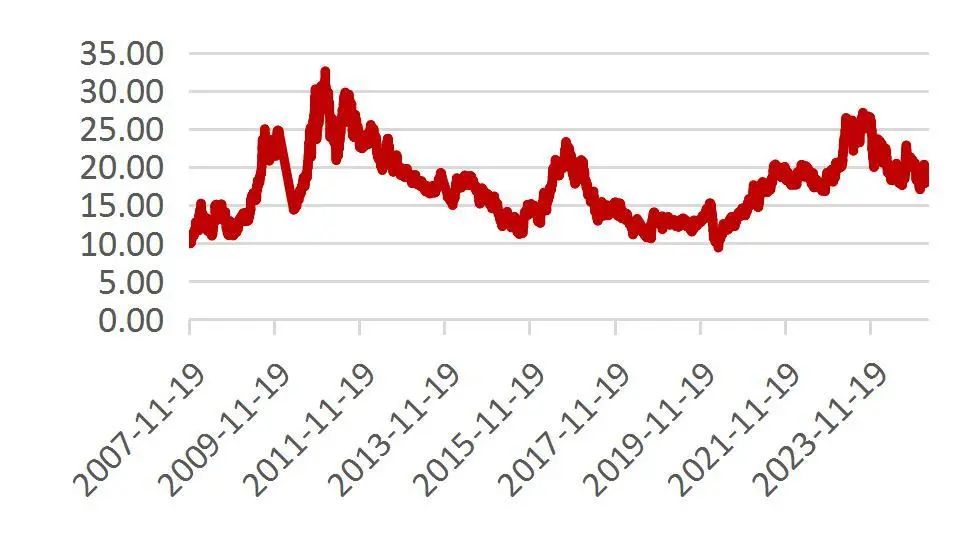

资料来源:Wind,山西证券研究所图9:自繁自养的生猪养殖利润(元/头)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图10:外购仔猪的生猪养殖利润(元/头)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图11:国内仔猪价格走势(单位:元/千克)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图12:国内二元母猪均价(单位:元/公斤)

资料来源:Wind,山西证券研究所

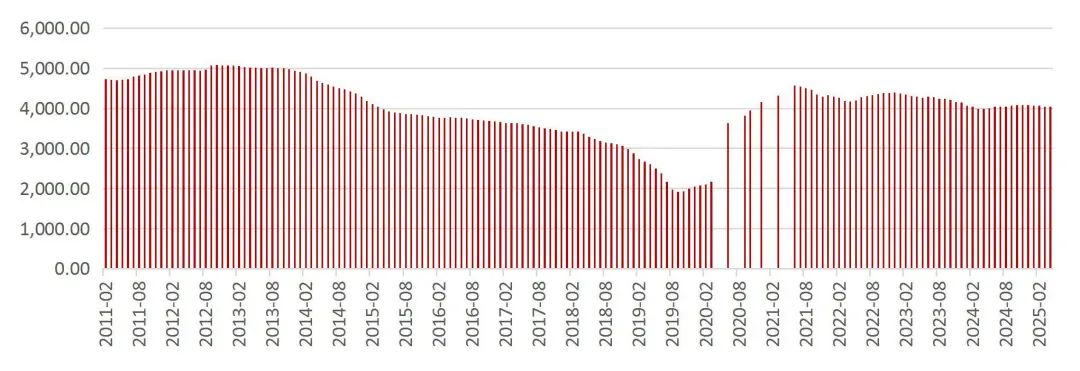

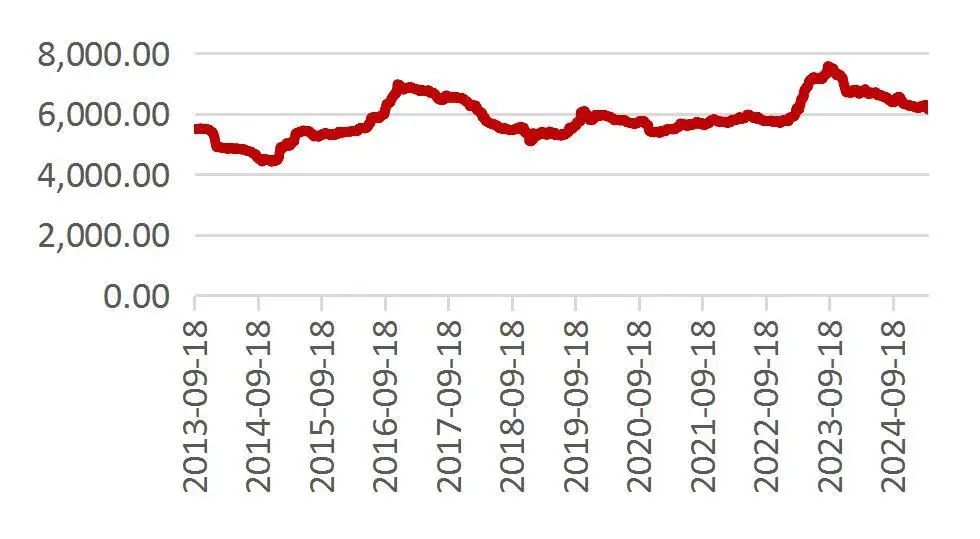

资料来源:Wind,山西证券研究所图13:我国能繁母猪存栏量(万头)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图14:生猪养殖上市公司生猪出栏量趋势

资料来源:公司公告、Wind、山西证券研究所

资料来源:公司公告、Wind、山西证券研究所家禽养殖

截至5月30日,白羽肉鸡周度价格为7.37元/公斤,环比上涨0.14%;肉鸡苗价格为2.87元/羽,环比上周上涨0.70%;养殖利润为-0.38元/羽。鸡蛋价格为7.10元/公斤,环比下跌1.39%。

图15:我国白羽肉鸡主产区平均价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图16:白羽商品代肉鸡苗平均价(元/羽)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图17:白羽肉毛鸡养殖利润(元/只)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图18:国内鸡蛋市场零售价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所饲料加工

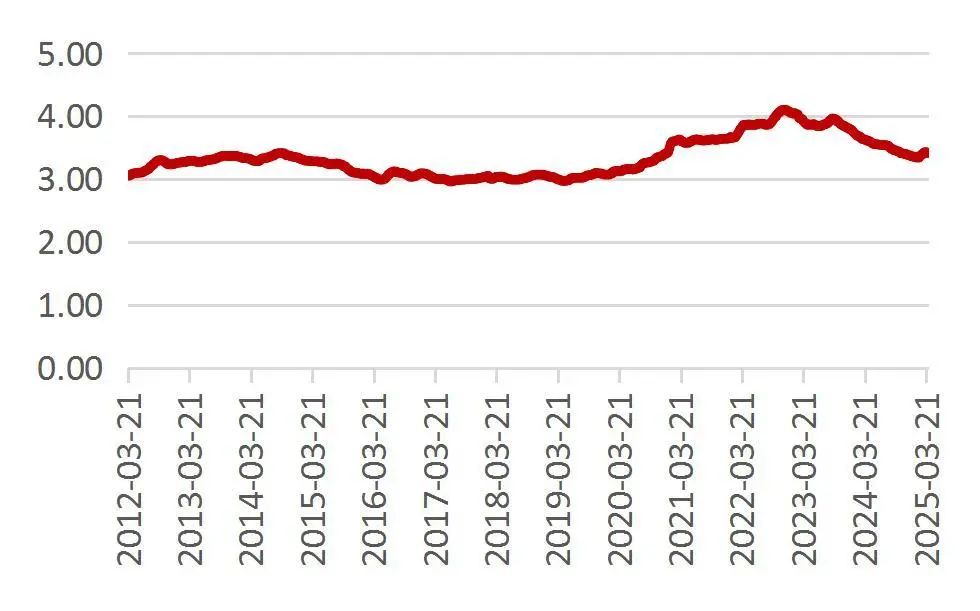

2025年4月全国工业饲料总产量同比、环比均实现不同程度增长。2025年4月,全国工业饲料产量2753万吨,环比增长4.2%,同比增长9.0%。其中,配合饲料、浓缩饲料、添加剂预混合饲料同比分别增长9.1%、6.5%、9.7%。饲料产品出厂价格同比明显下降,配合饲料、浓缩饲料出厂价格环比小幅增长,添加剂预混合饲料出厂价格环比以降为主。饲料企业生产的配合饲料中玉米用量占比为42.1%,同比增长4.2个百分点;配合饲料和浓缩饲料中豆粕用量占比为12.1%,同比下降1.3个百分点。

图19:育肥猪配合饲料平均价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图20:肉鸡配合料平均价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图21:蛋鸡配合料平均价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图22:全国饲料当月总产量(万吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所水产养殖

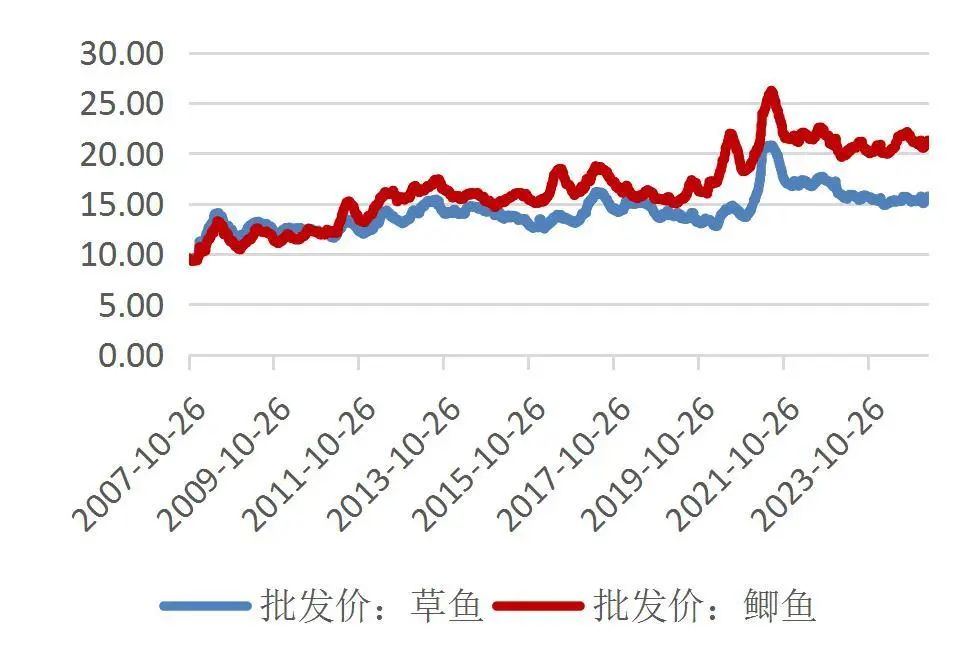

海水产品方面,截至5月30日,海参价格为90.00元/千克,环比上周持平;对虾价格为280.00元/千克,环比上周持平;鲈鱼40.00元/千克,环比上周持平。淡水产品方面,截至5月23日,草鱼价格为16.13元/公斤,环比上涨1.13%;鲫鱼价格为21.84元/公斤,环比上涨1.53%;鲤鱼价格为14.36元/公斤,环比上涨1.48%;鲢鱼价格为13.90元/公斤,环比上涨0.43%;截至5月23日,国际鱼粉现货价为1689.83美元/吨,环比上周下跌1.17%。

图23:水产批发市场海参大宗价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图24:水产批发市场对虾大宗价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图25:水产批发市场鲈鱼大宗价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图26:草鱼、鲫鱼批发价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图27:鲤鱼、鲢鱼批发价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图28:鱼粉国际现货价(美元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所种植与粮油加工

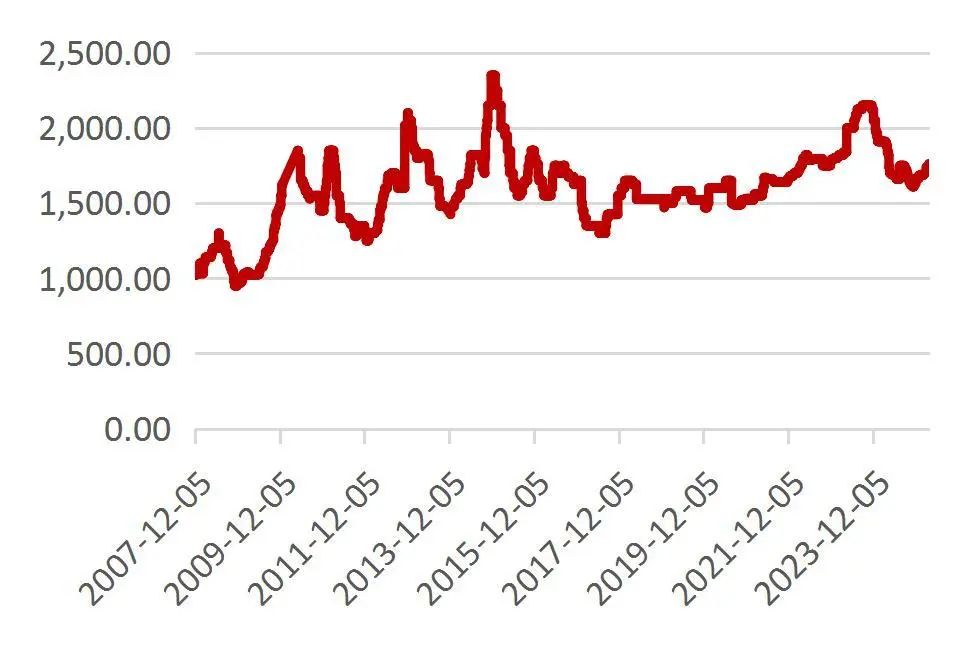

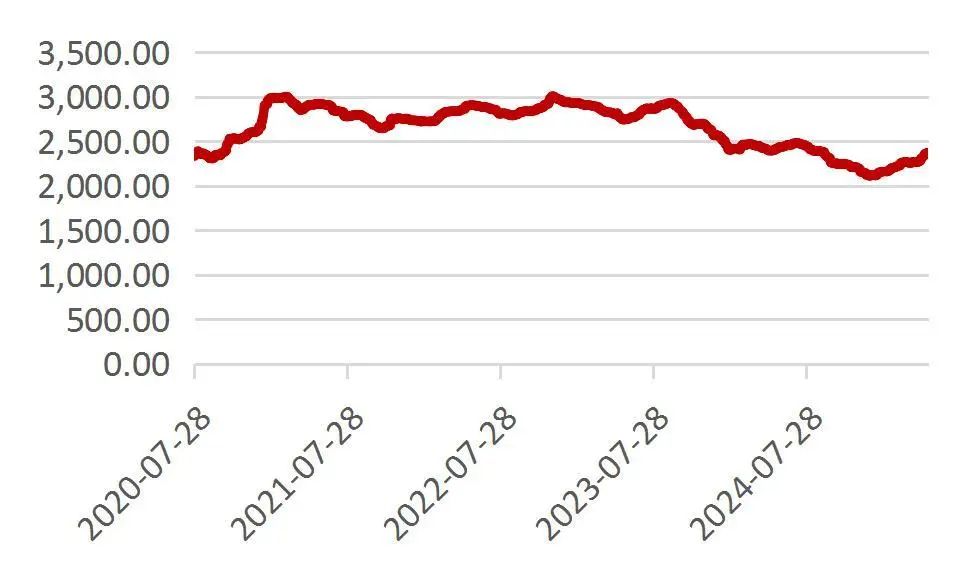

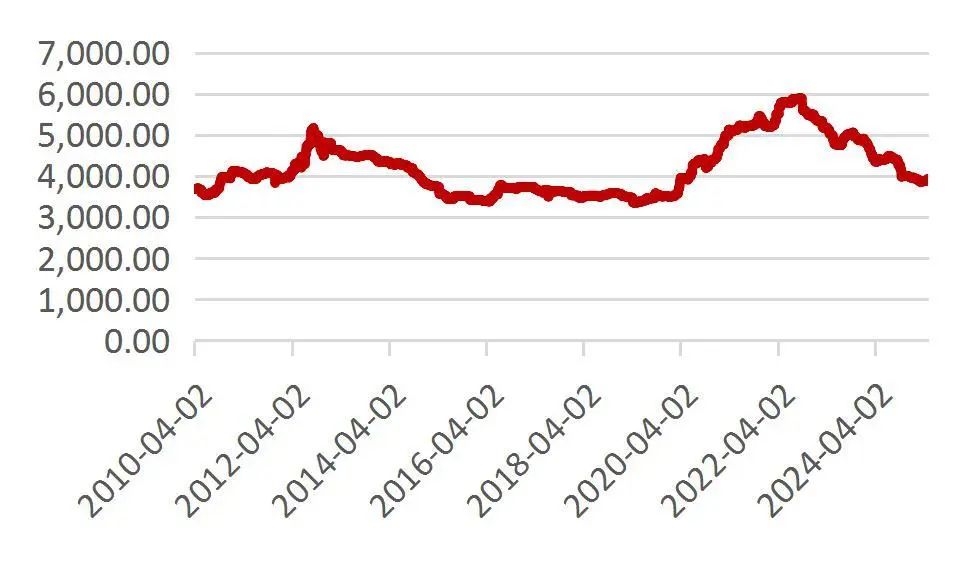

本周豆粕及油脂价格环比下跌。截至5月30日,大豆现货价格3927.89元/吨,环比上周持平;豆粕现货价格环比上周下跌1.75%,豆油价格环比上周下跌1.74%,菜籽油价格环比下跌0.52%;截至5月30日,玉米/小麦现货价格分别为2380.39/2453.72元/吨,环比上周分别+0.18%/-0.44%。菌类产品方面,金针菇价格为3.80元/公斤,环比上周持平;杏鲍菇价格为5.00元/公斤,环比上周持平。

截至5月30日,白糖经销价格为6130.00元/吨,环比下跌0.24%,截至5月23日,原糖国际现货价17.67美分/磅,环比下跌1.28%。

图29:国内玉米现货价(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图30:国内大豆现货价(元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图31:国内小麦现货价(元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图32:国内豆粕现货价(元/千克)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图33:国内豆油现货价(元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图34:国内菜油现货价(元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图35:金针菇价格(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图36:杏鲍菇价格(元/公斤)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图37:国内白糖价格(元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图38:国际原糖现货价格(美分/磅)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图39:全球和中国玉米供需平衡表

资料来源:USDA、山西证券研究所

资料来源:USDA、山西证券研究所图40:全球和中国大豆供需平衡表

资料来源:USDA、山西证券研究所

资料来源:USDA、山西证券研究所图41:全球和中国小麦供需平衡表

资料来源:USDA、山西证券研究所

资料来源:USDA、山西证券研究所图42:全球和中国大米供需平衡表

资料来源:USDA、山西证券研究所

资料来源:USDA、山西证券研究所【重点公司公告】

1.海大集团:未来三年(2025-2027年)分红回报规划。公司2025-2027年以现金方式累计分配的金额不少于该三年年均净利润的30%。公司以现金为对价,采用要约方式、集中竞价方式回购股份并注销的,回购注销金额纳入现金分红的相关比例计算。公司董事会应当综合考虑所处行业特点、发展阶段、自身经营模式、盈利水平、债务偿还能力以及是否有重大资金支出安排等因素,区分下列情形,并按照本规划规定的程序,提出差异化的现金分红政策:(1)公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;(2)公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到40%;(3)公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到20%;公司在实际分红时根据具体所处阶段,由公司董事会根据具体情形确定。公司发展阶段不易区分但有重大资金支出安排的,可以按照前项规定处理。现金分红在本次利润分配中所占比例为现金股利除以现金股利与股票股利之和。

2.乖宝宠物:2024年度利润分配权益分派实施公告。公司召开的2024年年度股东大会审议通过《关于公司2024年度利润分配预案的议案》,同意以公司总股本400,044,500股为基数,向全体股东每10股派发红利2.50元(含税),共计派发现金红利100,011,125元(含税)。本次利润分配不送红股,不以资本公积金转增股本。如在利润分配预案披露之日起至实施权益分派股权登记日期间公司总股本发生变动,公司拟维持分配总额不变,相应调整分配比例。

风险提示:因畜禽养殖疫情和自然灾害导致养殖存栏出现损失的风险。极端天气和自然灾害导致养殖基地受损,从而影响生产和出栏的风险。昆虫灾害、干旱洪涝等自然灾害导致玉米大豆等原料供给减少和饲料原料涨价的风险。

分析师:陈振志

执业登记编码:S0760522030004

分析师:张彦博

执业登记编码:S0760524100001

报告发布日期:2025年6月4日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。