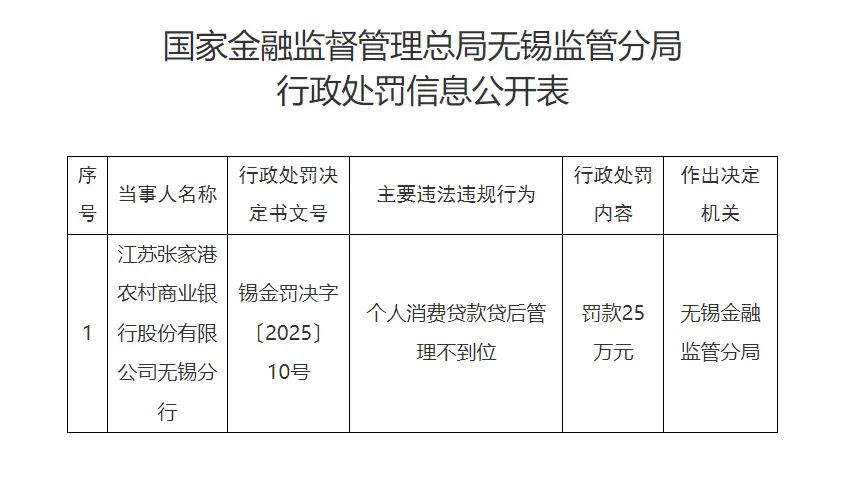

近日,国家金融监督管理总局无锡监管分局发布行政处罚决定,张家港农商银行因个人消费贷款贷后管理不到位被罚25万元。

此前,张家港行发布2024年年度报告。2024年,公司继续保持稳健的经营态势,各项财务指标表现亮眼,实现营业收入47.11亿元,同比增长3.75%;归属于母公司股东的净利润达到18.79亿元,同比增长5.13%。截至2024年末,张家港行总资产规模达到2189.08亿元,较2023年末增长5.69%。资产质量方面,不良贷款率为0.94%,与上年末持平,保持在较低水平。

不过,营收方面,虽然张家港行实现了正增长。但是作为银行的主要收入来源,该行利息净收入却出现了12.55%的下滑,由2023年的38.64亿元下降至2024年的33.79亿元,减少了4.85亿元。

另外,截至2024年末,张家港行拨备覆盖率为376.03%,较上年同期减少了34.57个百分点。

据了解,拨备覆盖率是银行为了预防不良资产的发生而准备的金额的比例,是衡量商业银行不良贷款损失、坏账准备金是否充足的重要指标。由于计提拨备的资金来源于利润,因此拨备覆盖率演变成为银行调节利润的“工具”,银行不希望利润增速过高时,拨备可以多计提一些;盈利表现不好时,需要增加利润,拨备可以少计提。

根据2023年年报,张家港行拨备覆盖率就曾出现大幅下滑,由2022年的521.09%降至424.23%,一年减少了近100个百分点。

版权说明:感谢每一位作者的辛苦付出与创作,江苏金融湃均在文章中备注了来源和作者。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!

江苏金融湃 | 本地金融圈新闻