5月12日晚间,林州重机发布了非公开发行股份预案,该预案已由公司第六届董事会第二十三次会议审议通过。

本次预案拟发行不超过1.8亿股,拟募资不超过6亿元,扣除发行费用后的募集资金净额将全部用于补充流动资金及偿还借款。

值得注意的是,如果按注册地算,林州重机将成为今年河南第二家推出定增计划的上市公司,先于它的是焦作万方。

控股股东一致行动人全额认购

根据定增预案,本次发行股票数量不超过1.8亿股(含本数),不超过本次发行前公司总股本的30%,发行价格为3.13元/股,发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。

拟募资不超过6亿元,扣除发行费用后的募集资金净额将全部用于补充流动资金及偿还借款。

本次向特定对象发行股票的发行对象为郭浩、郭钏,股权结构显示,截至今年一季度末,林州重机第一大股东郭现生持有公司股权比例为29.54% ,郭浩、郭钏持股比例分别为0.81% 、0.38% 。

值得注意的是,郭浩、郭钏为林州重机控股股东、实际控制人的一致行动人,本次发行构成关联交易。

对于本次发行是否导致公司控制权发生变化,林州重机在预案中表示,按发行数量上限1.8亿股计算,本次向特定对象发行股票完成后,郭现生及直系亲属直接持有或控制的股份合计占公司股本总额的比例为50.62%,郭现生、韩录云、郭浩及郭钏仍为公司的实际控制人及其一致行动人。本次向特定对象发行股票不会导致公司的控制权发生变化。

林州重机危机舒缓

林州重机主营业务可分为煤矿机械及综合服务业务、军工业务,其中煤矿机械及综合服务是公司核心业务。

自2018年开始,面对行业压力,加之脱离了主责主业的投资判断,林州重机一度濒临退市,自2020年5月股票被冠以*ST。

事实上,2017年成为林州重机的重要“分水岭”,2017年以前,林州重机毛利率远高同行,但在2017年以后与同行在收入、毛利等上升趋势中出现分化。

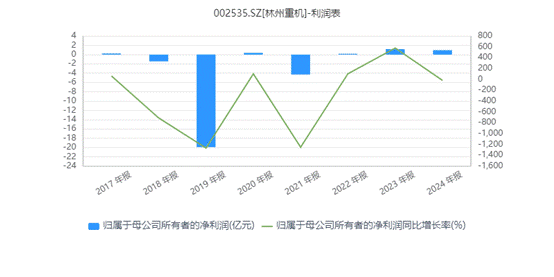

与此同步的是,公司业绩也开始出现大幅下滑,2019年、2021年公司归母净利润分别亏损19.88亿元、4.29亿元,这也是林州重机上市以来的业绩最差的两年。

2020年以来,林州重机不断断臂求生,全力聚焦主业,试图保住现金流。

2022年,林州重机开始摆脱大额亏损的局面,当年实现归母净利润0.18亿元,同比增长104.02%,公司总资产也开始转入正增长。

进入2023年,林州重机业绩进一步提速,当年实现归母净利润1.17亿元,同比增长579.01%,2024年公司归母净利润0.95亿元,连续3年保持盈利;2024年公司经营活动产生的现金流量净额3.77亿元,连续5年保持正值。

强主业、技术创新一直是林州重机贯穿过去几年的关键词,也是该公司实现业绩回升的重要原因。

近年来,林州重机把整体铸造工艺作为公司在煤炭市场运输机领域的核心竞争力,目前该工艺凭借创新和过硬的产品质量,已顺利通过5016万吨的过煤量的性能检验,创运输设备过煤量最好水平。

同时,公司技术团队通过反复研究,对液压支架结构件防腐技术性的完善和对关键零部件材质的各项性能做出了更为细致的要求,在防腐技术方面引入超音速电弧喷锌技术。

公司年产2000万吨柔性工作面 ZY28000/32/60D 液压支架被认定为首台(套)重大技术装备,这项技术提升了公司在行业内的核心竞争力。

2023年8月,林州重机与陕西煤业旗下公司签署了总价5.05亿元的销售合同。据介绍,该合同主体就是为小保当煤矿提供一套共164组高性能耐磨防腐ZY28000/32/60D液压支架。至此,该技术自2022年研发成功后,已在11套不同型号的支架产品中应用。

募集资金助力公司长期发展

此前的大额亏损叠加业务扩张使林州重机背上了沉重的债务包袱,成为阻碍公司持续发展的主要原因之一。

财报数据显示,截至2022年末、2023年末、2024年末,林州重机短期借款余额分别为12.2亿元、9.38亿元和10.2亿元,短期借款金额较大;公司资产负债率分别为90%、86.21%和84.94%,资产负债率较高。

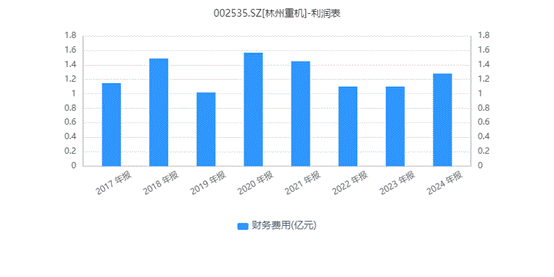

自2017年以来,林州重机财务费一直维持在1亿元以上,2024年达到1.28亿元,同比增长16.42%,对公司的业绩形成了拖累。

而股权融资的最大好处就是不用还钱,一方面可以优化资本结构;另一方面可以降低利息成本。

林重重机在上述预案中表示,近年来公司资产负债率维持较高水平,高资产负债率对公司的融资能力及持续经营能力造成了一定的制约,限制了公司的长期发展。本次募集资金到位后,能够有效降低公司的资产负债率,优化资本结构,缓解公司的现金流压力,有利于公司增强抗风险能力和持续融资能力,助力公司主营业务的持续快速增长。