投资要点

行业动向:

1)从北美五大CSP一季度财报看,AI已成为云业务增长的核心驱动力,CSP均对AI投入保持坚定。

1.1 微软表示,Azure及其他云服务当季收入增长了33%,创近一年新高,AI服务对Azure增长的贡献达16个百分点。AI业务年华收入已超130亿美元,同比增长175%,并且Copilot付费用户渗透率也达35%。当季微软资本支出为168亿美元,同比增长53%,主要用于扩建数据中心和采购AI芯片。公司计划2025财年投入总计800亿美元在AI基础设施,目标2026年前将AI训练算力提升5倍。

1.2 谷歌方面,得益于AI概览等功能的互动度,目前谷歌搜索月活用户达到了15亿。Gemini 2.5 pro得到了市场积极反馈,自年初以来AI Studio和Gemini API活跃用户增长了200%以上。公司在内部提交的代码中有30%涉及AI辅助完成。此外得益于AI对营销的驱动,广告转化率得到了提升。谷歌当季资本开支为172亿美元,远高于去年的120亿,对于2025年谷歌的指引为750亿美元。

1.3 亚马逊方面,公司表示AI业务年化应收突破数十亿美元,同比增速超三位数百分比,公司正在加速部署基于英伟达芯片的P5实例以及全力扩充自研Trainium2芯片的算力资源,公司将全力推动Trainium部署降低推理成本。公司1Q25的资本支出为243亿美元,主要投入AWS等,预计2025年资本支出为1000亿美元。

1.4 META方面,公司通过引入先进的生成式模型和推荐算法,显著提升了广告投放的效率和精准度。AI创新还体现在多模态融合技术多用户带来更为沉浸和个性化的体验。META未来计划将MetaAI打造为一个广告变现平台,探索高级付费服务。META将2025资本开支指引提升至640-720亿美元,重点投资数据中心和AI算力。

1.5 Oracle方面,公司在今年3月的2025财年第三财季报告中指出,Oracle云增长的核心动力来自AI,公司在2024财年三、四季度就与OpenAI签署了重磅销售合同,期间还签订了超125亿美元的30多份AI云基础设施合同。2025财年一、二季度,Oracle又先后签署了总价值30亿美元的42份云合同。Oracle表示25财年预计实现160亿美元的资本支出,较上一财年翻倍以上。

2)AI需求可持续性如何?

我们认为CSP算力需求主要来自三个方面,一是来自大模型训练、微调、数据处理等应用,这是LLM爆发以来纯增量需求,虽随着Scalinglaw收益边际下降占比下降但训练需求仍举足轻重;二是来自chatbot、AIGC等纯增量应用的推理需求,这些应用如chatGPT、豆包、DeepSeek、元宝日活量已不低于传统社交应用。目前主要需求来自于对于传统软件和SaaS应用的各种API接入和智能体嵌套,这是当前token增长的主要来源;第三是来自私有云专有云对于算力的独占,比如企业部署智能体、知识库等,这些应用由于要实现安全隔离,对于GPU虚拟化、token池化技术运用较少,也带来较大的算力需求。展望2026乃至更长时间,我们认为一是多模态模型对于物联网需求的拉动,二是推理需求对于传统软件和SaaS的渗透仍在持续进行(该逻辑类似于企业上云的渗透逻辑,持续了十年之久),三是企业内部部署,四是对于较早存量GPU开启折旧替换。因此算力投资或保持绝对韧性,产业链相关公司业绩亦不会有太大波动。

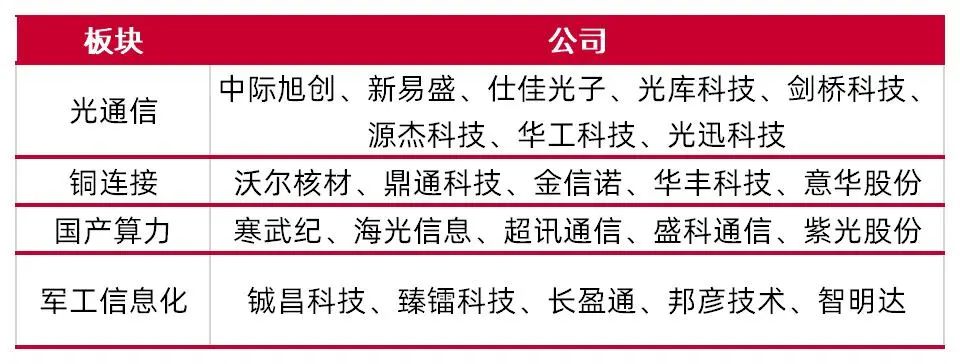

建议关注:光通信:中际旭创、新易盛、仕佳光子、光库科技、剑桥科技、源杰科技、华工科技、光迅科技;铜连接:沃尔核材、鼎通科技、金信诺、华丰科技、意华股份;国产算力:寒武纪、海光信息、超讯通信、盛科通信、紫光股份;军工信息化:铖昌科技、臻镭科技、长盈通、邦彦技术、智明达。

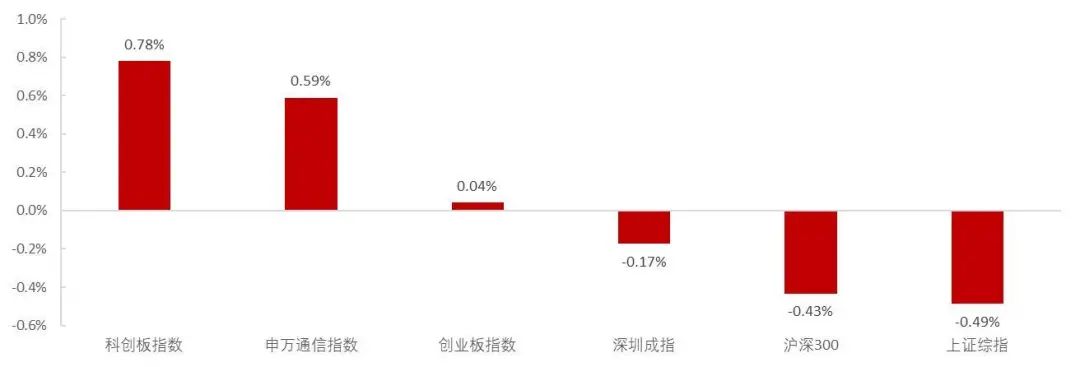

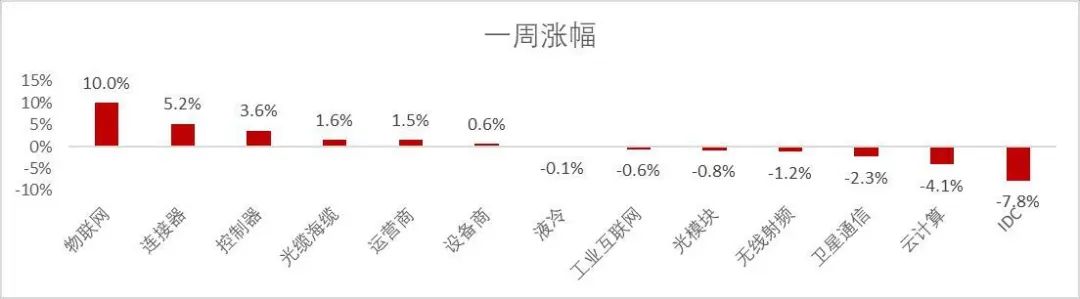

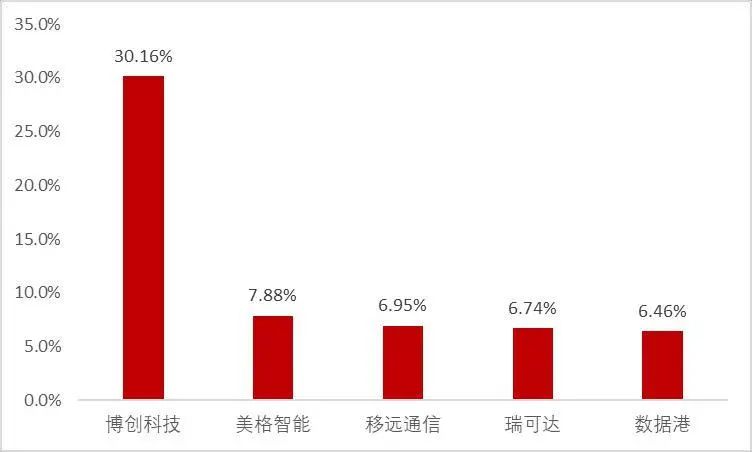

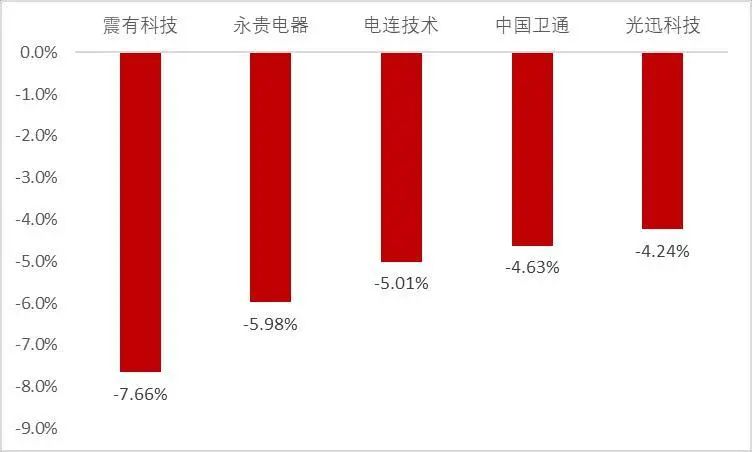

市场整体:本周(2025.4.28-2025.4.30)科创板指数涨0.78%,申万通信指数涨0.59%,创业板指数涨0.04%,深圳成指跌0.17%,沪深300跌0.43%,上证综指跌0.49%。细分板块中,周涨幅最高的前三板块为物联网(+9.95%)、连接器(+5.23%)、控制器(+3.65%)。从个股情况看,博创科技、美格智能、移远通信、瑞可达、数据港涨幅领先,涨幅分别为+30.16%、+7.88%、+6.95%、+6.74%、+6.46%。震有科技、永贵电器、电连技术、中国卫通、光迅科技跌幅居前,跌幅分别为-7.66%、-5.98%、-5.01%、-4.63%、-4.24%。

风险提示:

海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

【周观点和投资建议】

周观点

1)从北美五大CSP一季度财报看,AI已成为云业务增长的核心驱动力,CSP均对AI投入保持坚定。

1.1 微软表示,Azure及其他云服务当季收入增长了33%,创近一年新高,AI服务对Azure增长的贡献达16个百分点。AI业务年华收入已超130亿美元,同比增长175%,并且Copilot付费用户渗透率也达35%。当季微软资本支出为168亿美元,同比增长53%,主要用于扩建数据中心和采购AI芯片。公司计划2025财年投入总计800亿美元在AI基础设施,目标2026年前将AI训练算力提升5倍。

1.2 谷歌方面,得益于AI概览等功能的互动度,目前谷歌搜索月活用户达到了15亿。

Gemini 2.5 pro得到了市场积极反馈,自年初以来AI Studio和Gemini API活跃用户增长了200%以上。公司在内部提交的代码中有30%涉及AI辅助完成。此外得益于AI对营销的驱动,广告转化率得到了提升。谷歌当季资本开支为172亿美元,远高于去年的120亿,对于2025年谷歌的指引为750亿美元。

1.3 亚马逊方面,公司表示AI业务年化应收突破数十亿美元,同比增速超三位数百分比,公司正在加速部署基于英伟达芯片的P5实例以及全力扩充自研Trainium2芯片的算力资源,公司将全力推动Trainium部署降低推理成本。公司1Q25的资本支出为243亿美元,主要投入AWS等,预计2025年资本支出为1000亿美元。

1.4 META方面,公司通过引入先进的生成式模型和推荐算法,显著提升了广告投放的效率和精准度。AI创新还体现在多模态融合技术多用户带来更为沉浸和个性化的体验。META未来计划将MetaAI打造为一个广告变现平台,探索高级付费服务。META将2025资本开支指引提升至640-720亿美元,重点投资数据中心和AI算力。

1.5 Oracle方面,公司在今年3月的2025财年第三财季报告中指出,Oracle云增长的核心动力来自AI,公司在2024财年三、四季度就与OpenAI签署了重磅销售合同,期间还签订了超125亿美元的30多份AI云基础设施合同。2025财年一、二季度,Oracle又先后签署了总价值30亿美元的42份云合同。Oracle表示25财年预计实现160亿美元的资本支出,较上一财年翻倍以上。

2)AI需求可持续性如何?

我们认为CSP算力需求主要来自三个方面,一是来自大模型训练、微调、数据处理等应用,这是LLM爆发以来纯增量需求,虽随着Scalinglaw收益边际下降占比下降但训练需求仍举足轻重;二是来自chatbot、AIGC等纯增量应用的推理需求,这些应用如chatGPT、豆包、DeepSeek、元宝日活量已不低于传统社交应用。目前主要需求来自于对于传统软件和SaaS应用的各种API接入和智能体嵌套,这是当前token增长的主要来源;第三是来自私有云专有云对于算力的独占,比如企业部署智能体、知识库等,这些应用由于要实现安全隔离,对于GPU虚拟化、token池化技术运用较少,也带来较大的算力需求。展望2026乃至更长时间,我们认为一是多模态模型对于物联网需求的拉动,二是推理需求对于传统软件和SaaS的渗透仍在持续进行(该逻辑类似于企业上云的渗透逻辑,持续了十年之久),三是企业内部部署,四是对于较早存量GPU开启折旧替换。因此算力投资或保持绝对韧性,产业链相关公司业绩亦不会有太大波动。

建议关注

表1:建议重点关注的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行情回顾】

市场整体行情

本周(2025.4.28-2025.4.30)科创板指数涨0.78%,申万通信指数涨0.59%,创业板指数涨0.04%,深圳成指跌0.17%,沪深300跌0.43%,上证综指跌0.49%。细分板块中,周涨幅最高的前三板块为物联网(+9.95%)、连接器(+5.23%)、控制器(+3.65%)。

图1:主要大盘和通信指数周涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所细分板块行情

涨跌幅

图2:周涨跌幅物联网、连接器周表现领先

资料来源:Wind,山西证券研究所

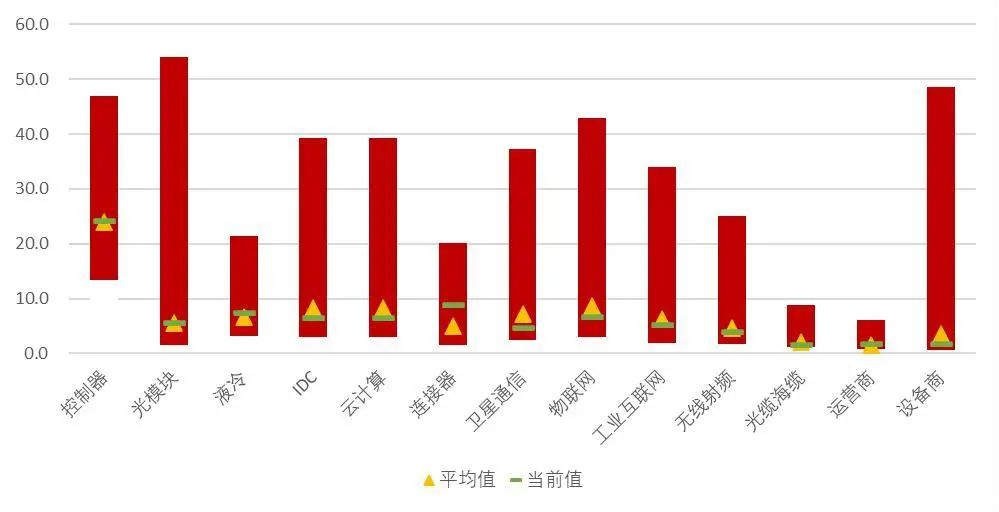

资料来源:Wind,山西证券研究所图3:月涨跌幅运营商月表现领先

资料来源:wind,山西证券研究所

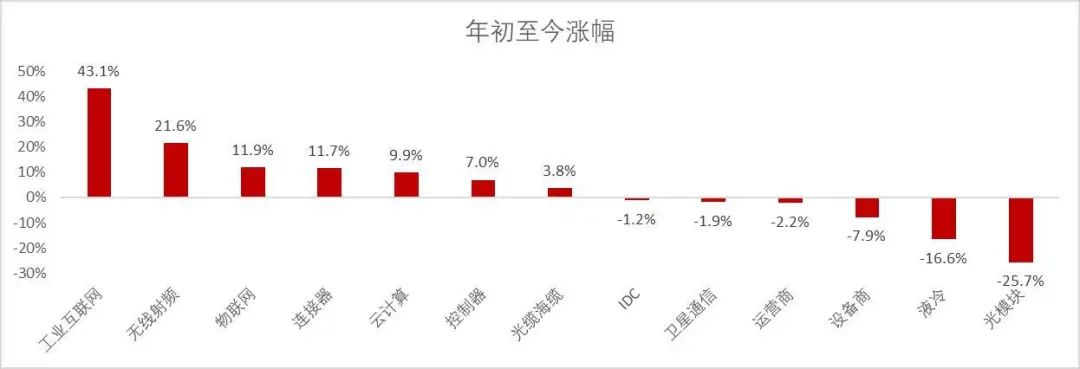

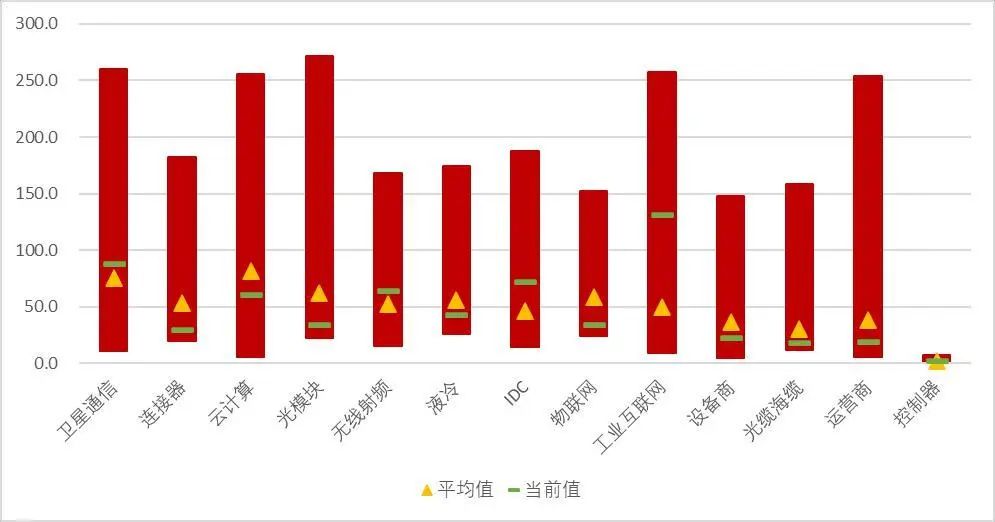

资料来源:wind,山西证券研究所图4:年涨跌幅工业互联网、无线射频、物联网年初至今表现领先

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所估值

图5:多数板块当前P/E低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图6:多数板块当前P/B低于历史平均水平

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所个股公司行情

从个股情况看,博创科技、美格智能、移远通信、瑞可达、数据港涨幅领先,涨幅分别为+30.16%、+7.88%、+6.95%、+6.74%、+6.46%。震有科技、永贵电器、电连技术、中国卫通、光迅科技跌幅居前,跌幅分别为-7.66%、-5.98%、-5.01%、-4.63%、-4.24%。

图7:本周个股涨幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图8:本周个股跌幅前五(%)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所海外动向

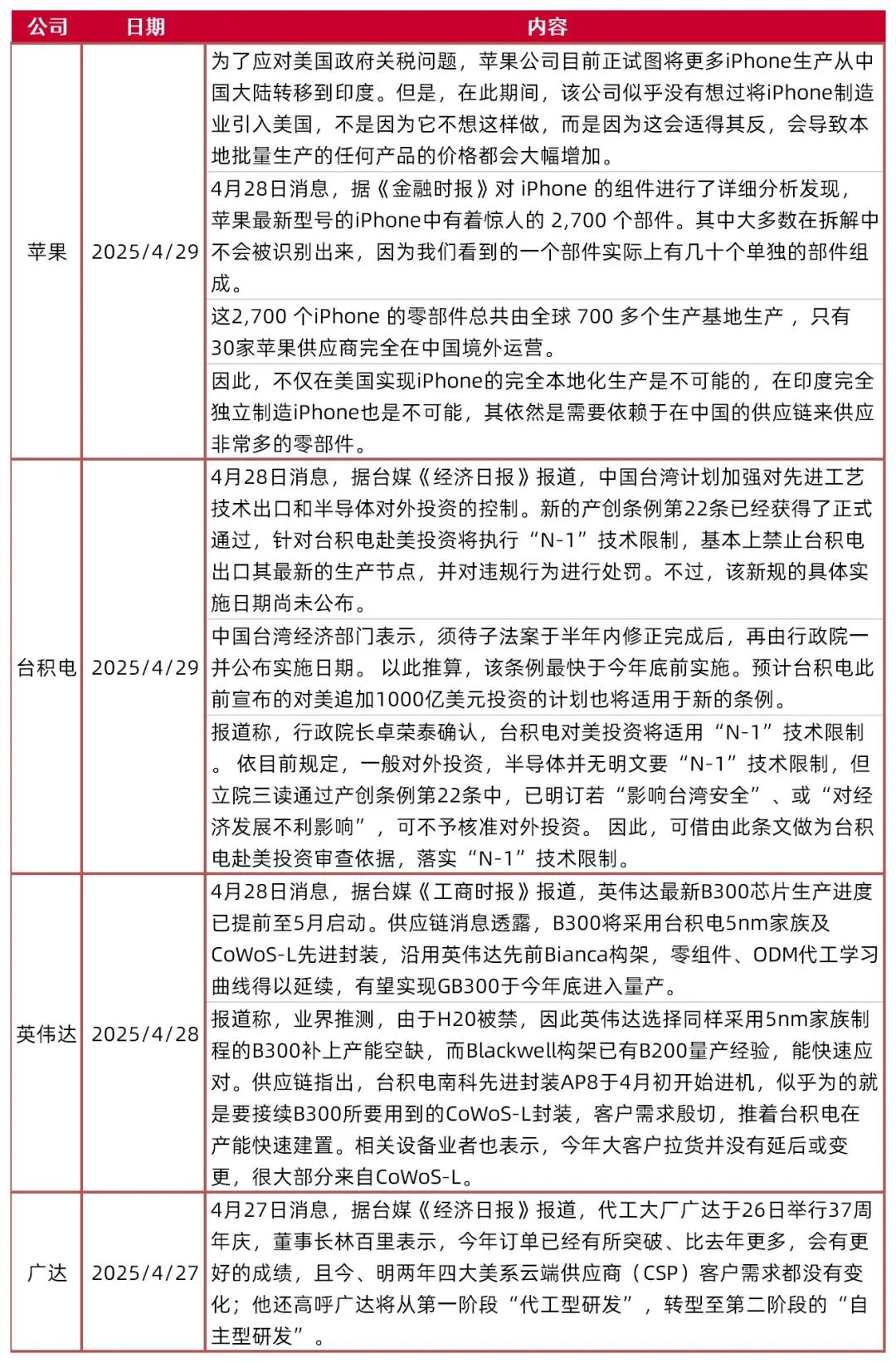

表2:海外最新动向

资料来源:芯智讯,山西证券研究所

资料来源:芯智讯,山西证券研究所新闻公告

重大事项

表3:本周重大事项

资料来源:Wind,山西证券研究所

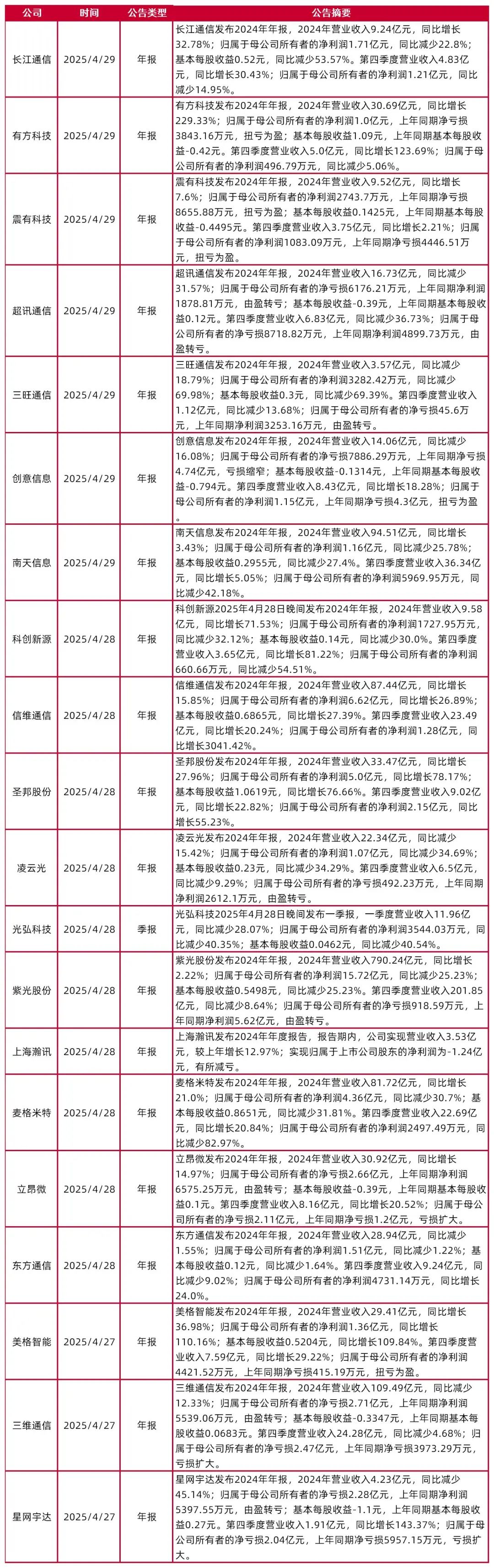

资料来源:Wind,山西证券研究所表4:本周重要公司公告

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所行业新闻

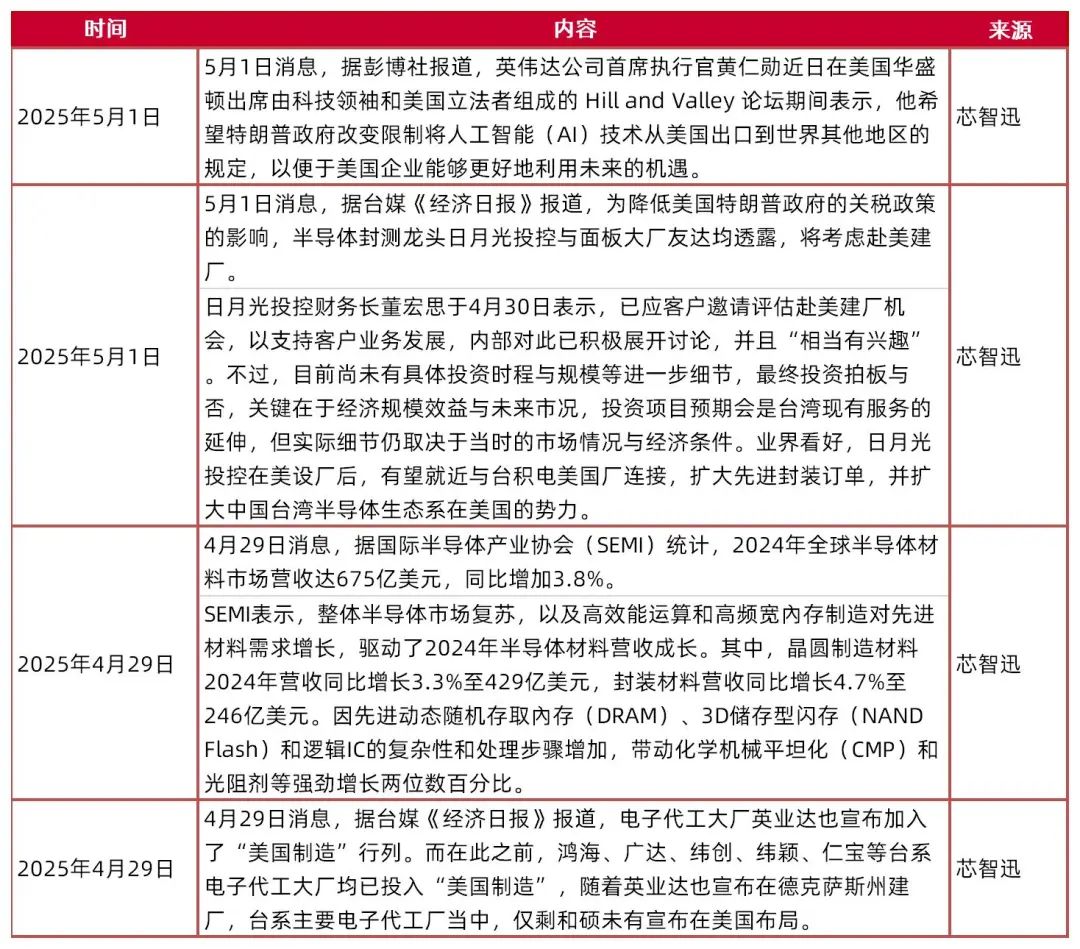

表5:本周重要行业新闻

资料来源:芯智迅,山西证券研究所

资料来源:芯智迅,山西证券研究所风险提示:海外算力需求不及预期,国内运营商和互联网投资不及预期,市场竞争激烈导致价格下降超出预期,外部制裁升级。

分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2025年5月9日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。