【深度交流请在后台私信并提供正式名片】

大炼化周报

信达能源

本文源自报告:《大炼化周报:关税冲击使市场担忧需求,炼化产品价格走弱》 | 发布时间:2025年4月20日 | 发布报告机构:信达证券研究开发中心 | 报告作者:左前明,S1500518070001;刘奕麟,S1500524040001。

摘要

国内外重点炼化项目价差跟踪:

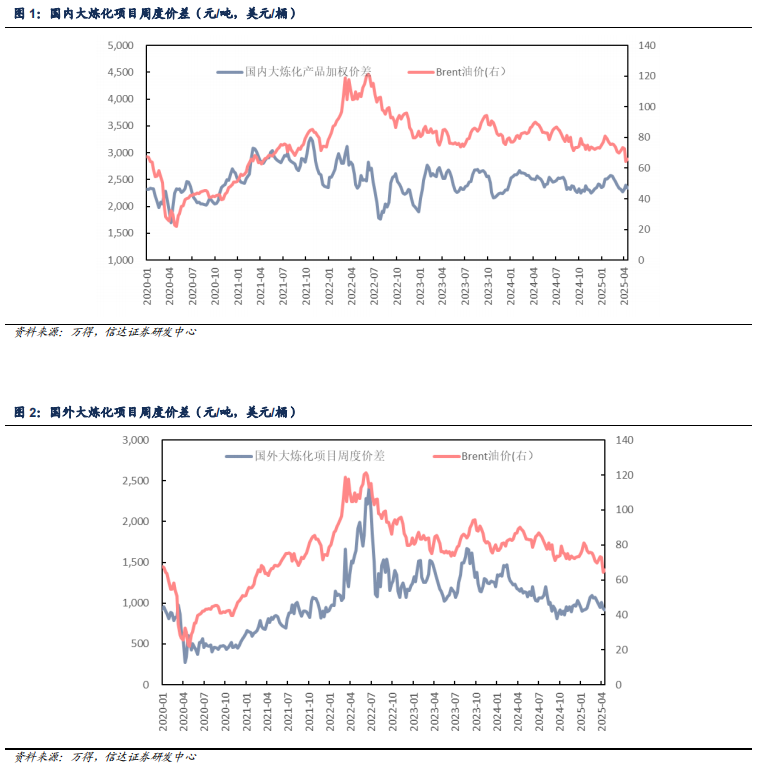

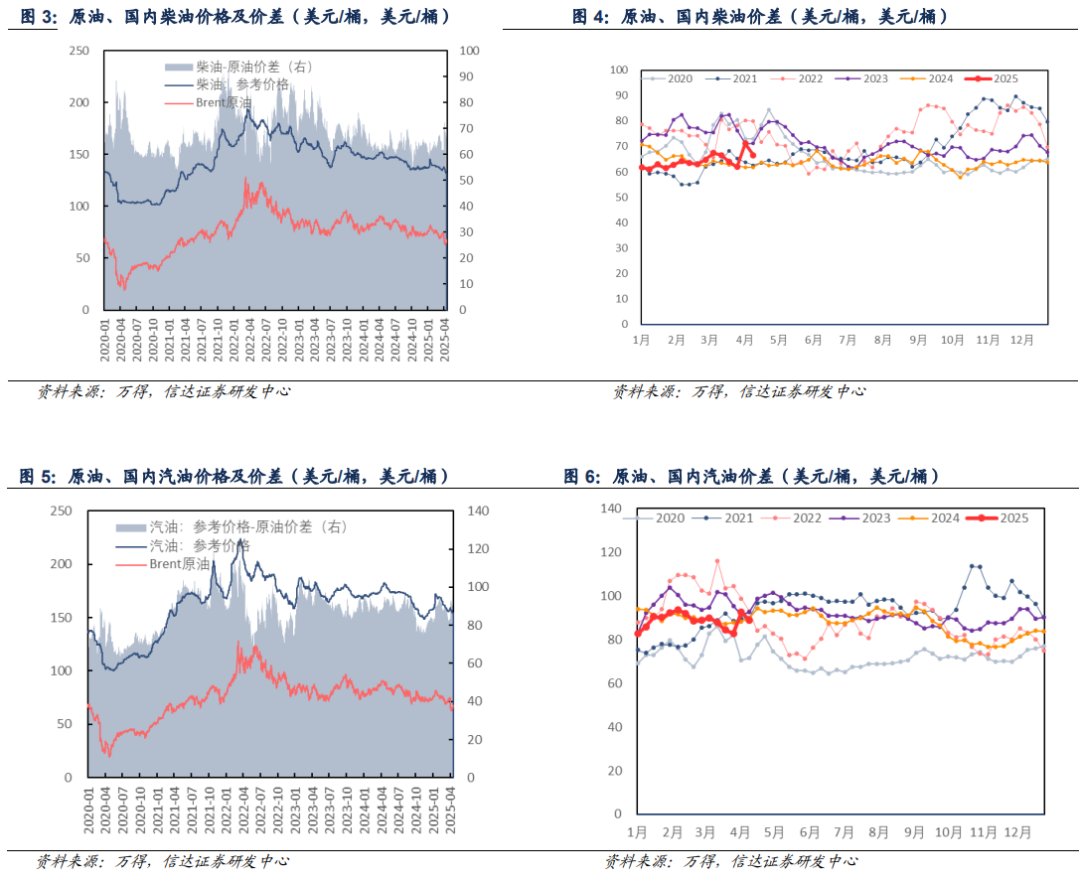

截至4月18日当周,国内重点大炼化项目价差为2345.55元/吨,环比变化+70.04元/吨(-2.04%);国外重点大炼化项目价差为915.64元/吨,环比变化-18.07元/吨(-1.93%)。截至4月18日当周,布伦特原油周均价为65.87美元/桶,环比变化+2.69%。

【炼油板块】本周白宫暗示对中国达成贸易协议持开放态度,美国对中国电子产品实施关税豁免,贸易担忧有所缓和,加之3月中国原油进口同比增长,国际油价震荡上涨。此外,美国对伊朗出口实施新制裁,叠加欧佩克+产油国提交补偿性减产计划,供应收紧预期对国际油价进一步支撑。2025年4月18日布伦特、WTI原油价格分别为67.96、64.68美元/桶,较2025年4月11日分别+3.2、+3.2美元/桶。成品油方面,国内成品油价格整体下跌,海外成品油价格有所上涨。

【化工板块】本周化工品成本端支撑明显,但关税对宏观供需格局冲击影响仍存,化工品价格整体下跌,价差明显收窄。聚烯烃方面,本周聚乙烯、聚丙烯市场供需矛盾仍在,产品价格弱势下跌。纯苯、苯乙烯价格明显下跌。MMA市场气氛延续低迷,下游厂商多以刚需采买为主,供方下调报价,产品价格走弱,价差大幅下跌。丙烯腈、聚碳酸酯价格维稳运行。EVA价格小幅上涨。

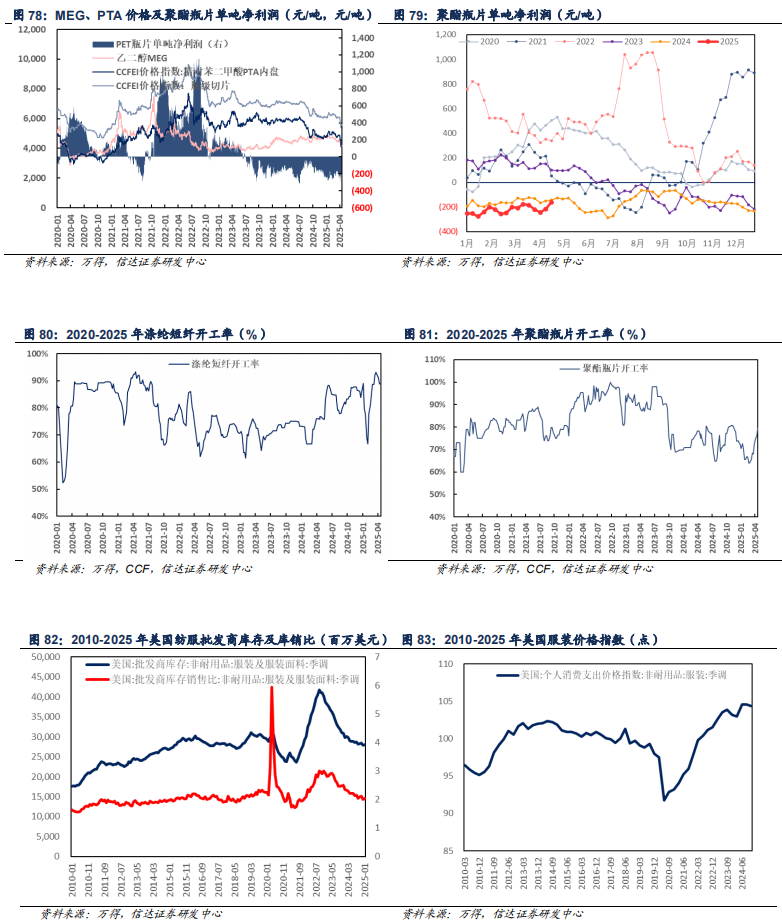

【聚酯板块】本周原油价格上涨,成本端带来一定支撑,但关税对需求端冲击影响较强,聚酯产品价格弱势下跌。上游方面,本周国际原油明显走强,成本端带来支撑,叠加沙特一套130万吨装置停车,亚洲整体开工下滑,PX价格有所上涨,但PTA和MEG价格小幅下跌。涤纶长丝方面,本周有个别企业开工下调,长丝市场整体供应量小幅下滑,但关税政策影响仍在持续,终端纺服外贸订单锐减,贸易近乎停滞状态,且国内夏季面料订单交付逐步收尾,新单跟进有限,织企常规化成品库存压力较大,产品价格弱势下跌。短纤及瓶片价格稳中有跌。

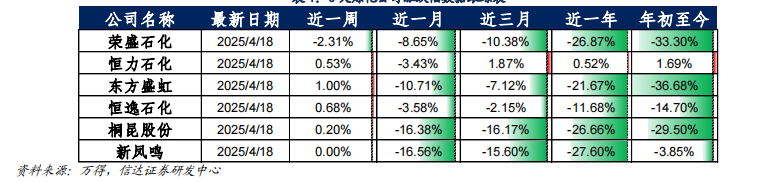

6大炼化公司涨跌幅:截止2025年4月18日,6家民营大炼化公司近一周股价涨跌幅为荣盛石化(维权)(-2.31%)、恒力石化(+0.53%)、东方盛虹(+1.00%)、恒逸石化(+0.68%)、桐昆股份(+0.20%)、新凤鸣(+0.00%)。近一月涨跌幅为荣盛石化(-8.65%)、恒力石化(-3.43%)、东方盛虹(-10.71%)、恒逸石化(-3.58%)、桐昆股份(-16.38%)、新凤鸣(-16.56%)。

风险因素:(1)大炼化装置投产、达产进度不及预期。(2)宏观经济增速下滑,导致需求端表现不振。(3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰。(4)PX-PTA-PET产业链产能的重大变动。

国内外重点大炼化项目价差比较

自2020年1月4日至2025年4月18日,布伦特周均原油价格涨幅为-4.95%,我们根据设计方案,以即期市场价格对国内和国外重点大炼化项目做价差跟踪,国内重点大炼化项目周均价差涨跌幅为+1.15%,国外重点大炼化项目周均价差涨跌幅为-2.73%。

截至4月18日当周,国内重点大炼化项目价差为2345.55元/吨,环比变化+70.04元/吨(-2.04%);国外重点大炼化项目价差为915.64元/吨,环比变化-18.07元/吨(-1.93%)。截至4月18日当周,布伦特原油周均价为65.87美元/桶,环比变化+2.69%。

炼油板块

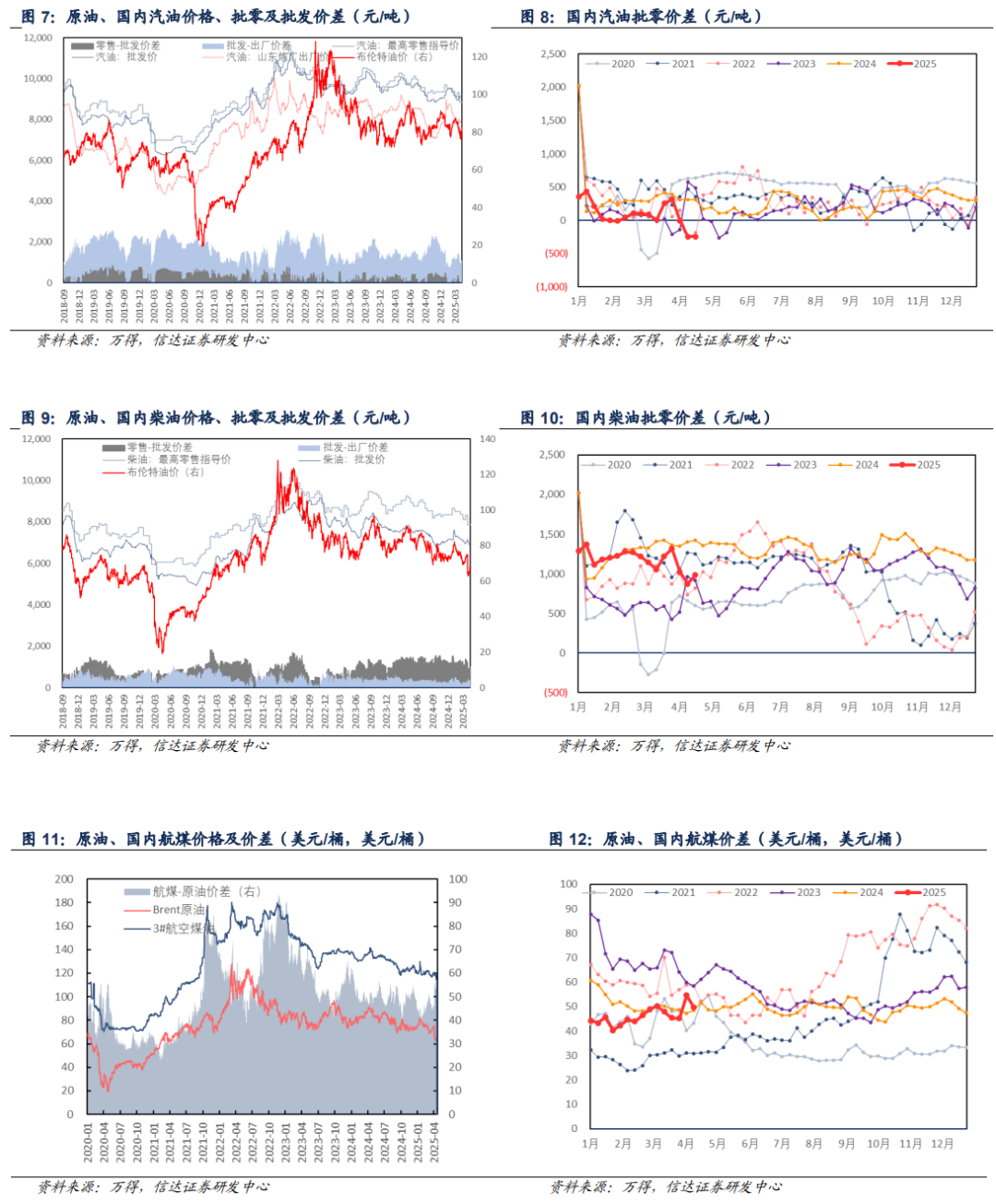

原油:截至2025年4月18日当周,油价持续上涨。本周白宫暗示对中国达成贸易协议持开放态度,美国对中国电子产品实施关税豁免,贸易担忧有所缓和,加之3月中国原油进口同比增长,国际油价震荡上涨。此外,美国对伊朗出口实施新制裁,叠加欧佩克+产油国提交补偿性减产计划,供应收紧预期对国际油价进一步支撑。2025年4月18日布伦特、WTI原油价格分别为67.96、64.68美元/桶,较2025年4月11日分别+3.2、+3.2美元/桶。

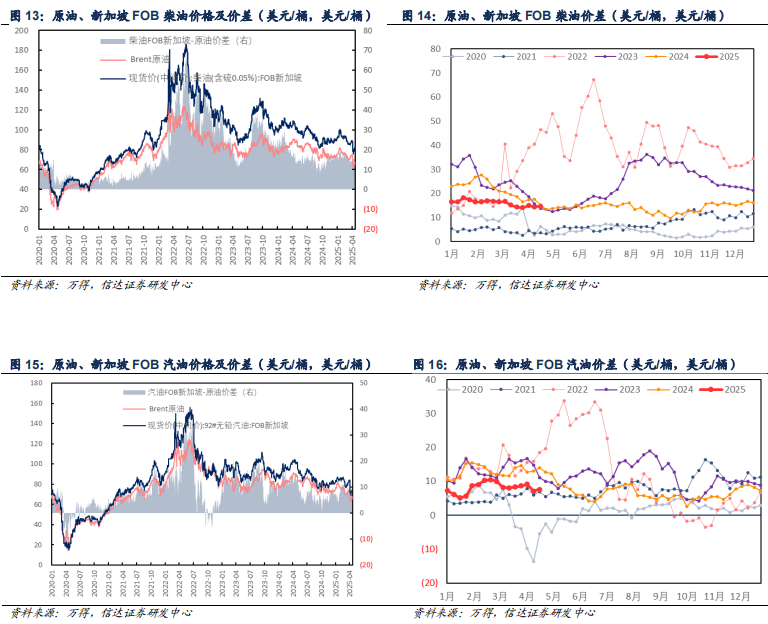

成品油:成品油价格、价差有所下跌。国内市场:目前国内柴油、汽油、航煤周均价分别为6995.43(-146.43)、8172.14(-98.57)、6109.00(-161.43)元/吨,折合132.36(-2.90)、154.63(-2.02)、115.59(-3.17)美元/桶,与原油价差分别为3528.38(-240.49)、4705.09(-192.63)、2641.95(-255.49)元/吨,折合66.49(-4.63)、88.76(-3.74)、49.72(-4.89)美元/桶。

国外成品油价格、价差情况:

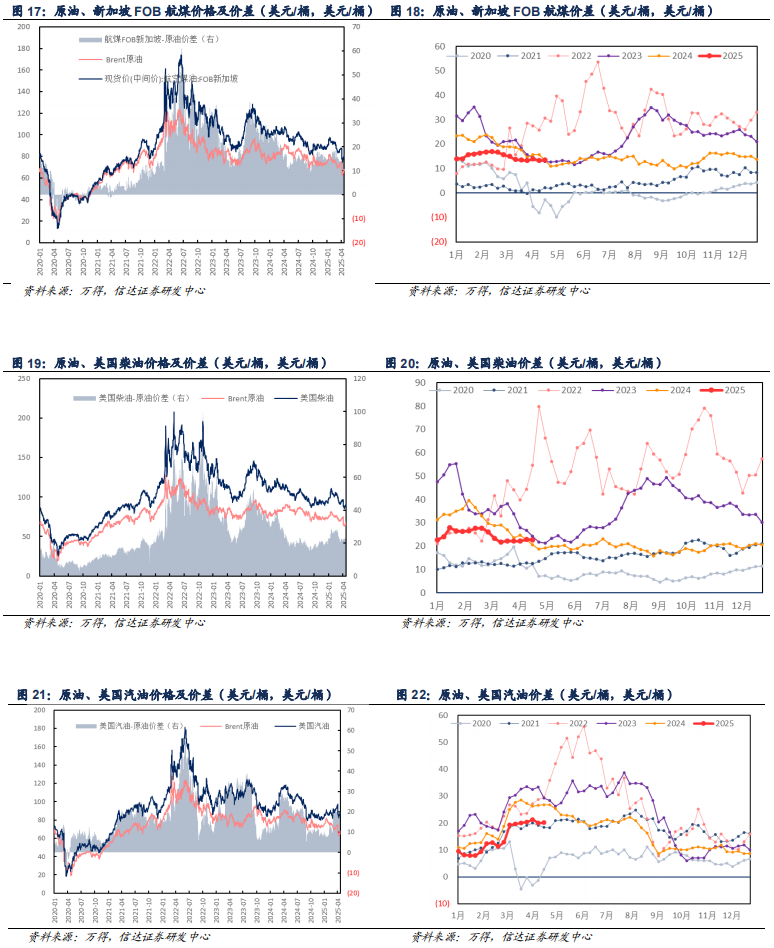

东南亚市场:本周新加坡柴油、汽油、航煤周均价分别为4252.68(+137.90)、3875.58(+140.54)、4189.30(+127.77)元/吨,折合80.79(+2.54)、73.63(+2.60)、79.59(+2.35)美元/桶,与原油价差分别为785.63(+43.84)、408.53(+46.48)、722.24(+33.71)元/吨,折合14.93(+0.82)、7.76(+0.88)、13.72(+0.63)美元/桶。

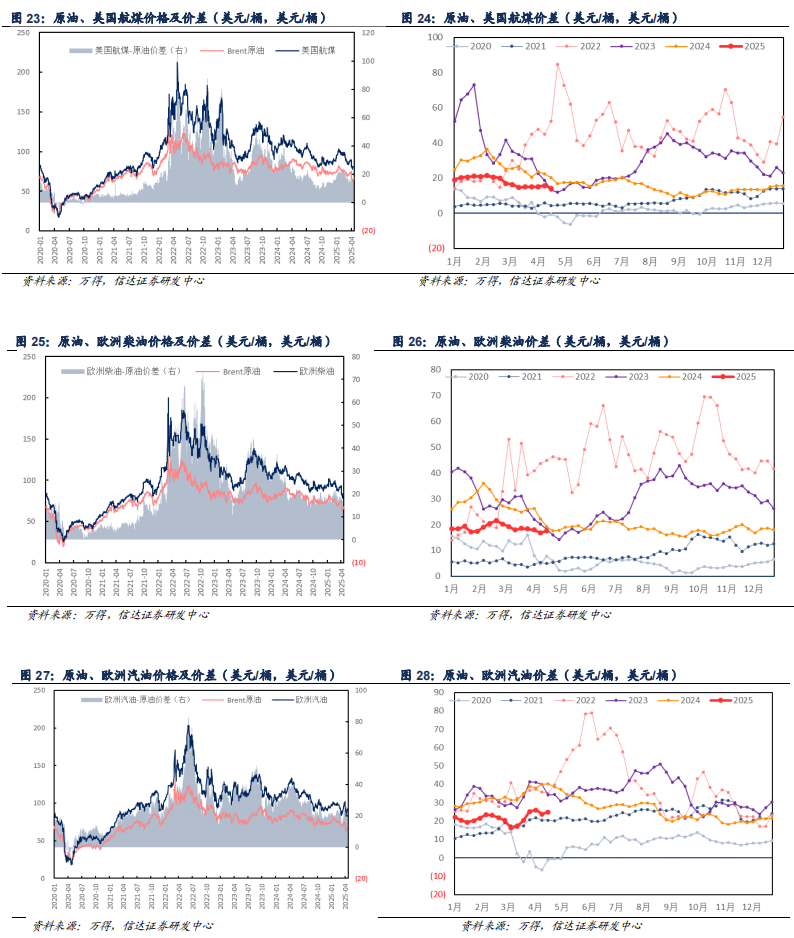

北美市场:本周美国柴油、汽油、航煤周均价分别为4667.20(+94.85)、4526.55(+92.35)、4249.34(+51.93)元/吨,折合88.67(+1.72)、86.00(+1.67)、80.72(+0.90)美元/桶,与原油价差分别为1200.15(+0.79)、1059.50(-1.71)、782.29(-42.13)元/吨,折合22.80(-0.01)、20.13(-0.05)、14.86(-0.82)美元/桶。

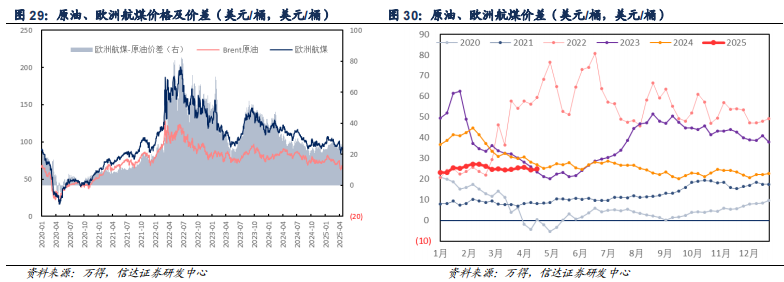

欧洲市场:本周欧洲柴油、汽油、航煤周均价分别为4405.63(+121.75)、4802.20(+154.84)、4811.23(+144.61)元/吨,折合83.36(+2.22)、90.86(+2.84)、91.03(+2.65)美元/桶,与原油价差分别为938.58(+27.69)、1335.15(+60.78)、1344.18(+50.55)元/吨,折合17.49(+0.50)、24.99(+1.12)、25.16(+0.92)美元/桶。

化工品板块

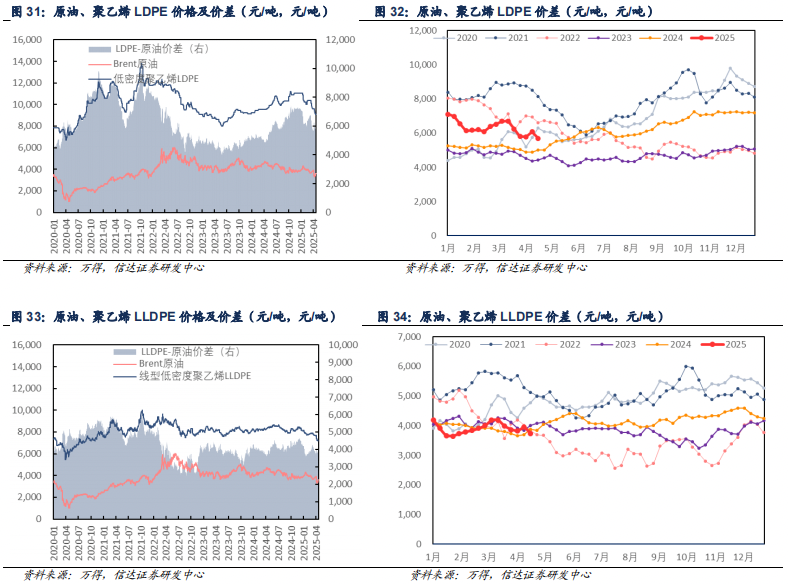

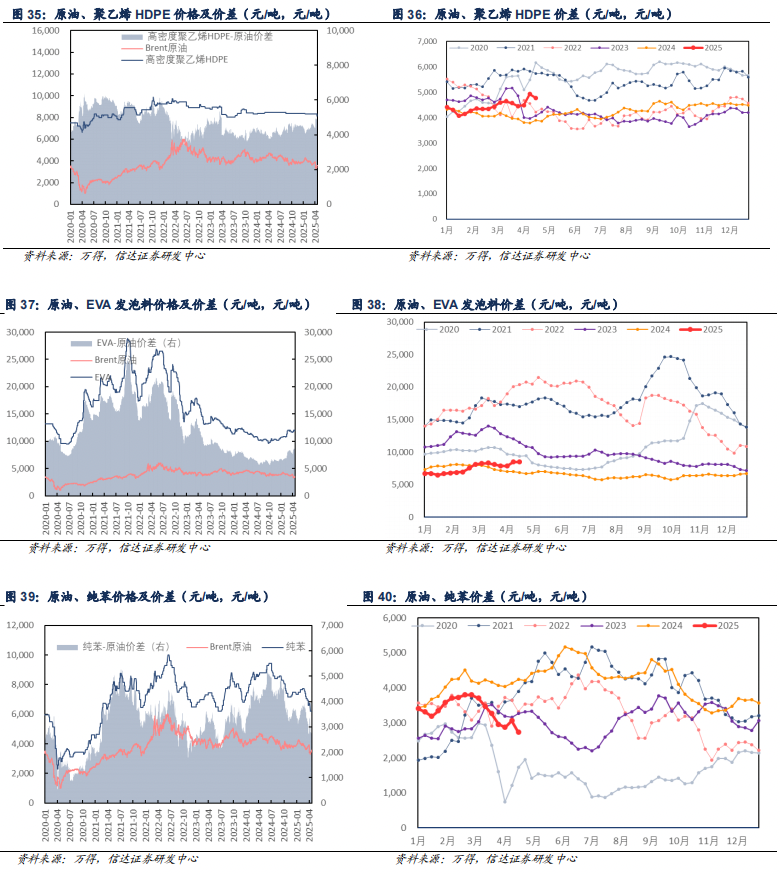

聚乙烯:本周聚乙烯先前检修装置陆续复产,市场供需矛盾仍在,现货库存亦小幅增加,产品价格弱势下跌,价差收窄。本周LDPE、LLDPE、HDPE均价分别为9157.14(-300.00)、7202.29(-124.57)、8242.86(-57.14)元/吨,与原油价差分别为5690.09(-394.06)、3735.24(-218.63)、4775.81(-151.20)元/吨。

EVA:产品价格小幅上涨。本周EVA均价11957.14(+78.57)元/吨,EVA -原油价差8490.09(-15.49)元/吨。

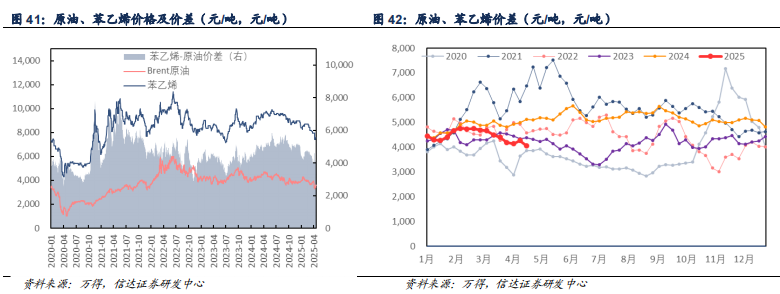

纯苯:市场交易6月之后国内部分苯乙烯装置受乙烷加税影响或存在停车可能,市场做多苯乙烯-纯苯加工费,纯苯的抛压较重,产品价格弱势下跌。本周纯苯均价6200.00(-235.71)元/吨,纯苯-原油价差2732.95(-329.77)元/吨。

苯乙烯:本周苯乙烯仍维持去库格局,但市场担忧未来终端出口压力,产品价格有所回落。本周苯乙烯均价7514.29(-121.43)元/吨,苯乙烯-原油价差4047.24(-215.49)元/吨。

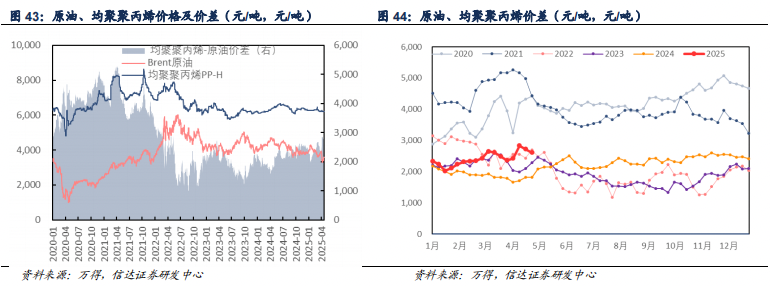

聚丙烯:本周虽成本端带来支撑,但关税政策影响下,下游需求表现一般,下游出口订单受到抑制,产品价格继续小幅下跌。本周均聚聚丙烯、无规聚丙烯、抗冲聚丙烯均价分别为6193.75(-14.36)、9934.29(-65.71)、7600.00(-114.29)元/吨,与原油价差分别为2726.70(-108.42)、6467.24(-159.77)、4132.95(-208.34)元/吨。

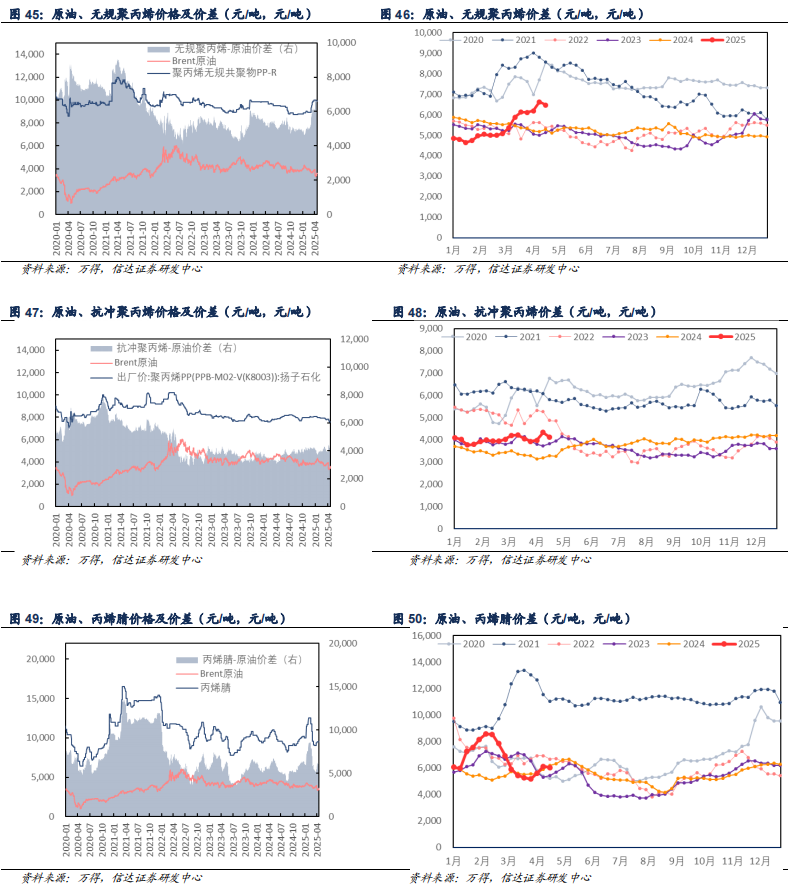

丙烯腈:产品价格维稳,价差小幅缩窄。本周丙烯腈均价9500.00(+0.00)元/吨,丙烯腈-原油价差6032.95(-94.06)元/吨。

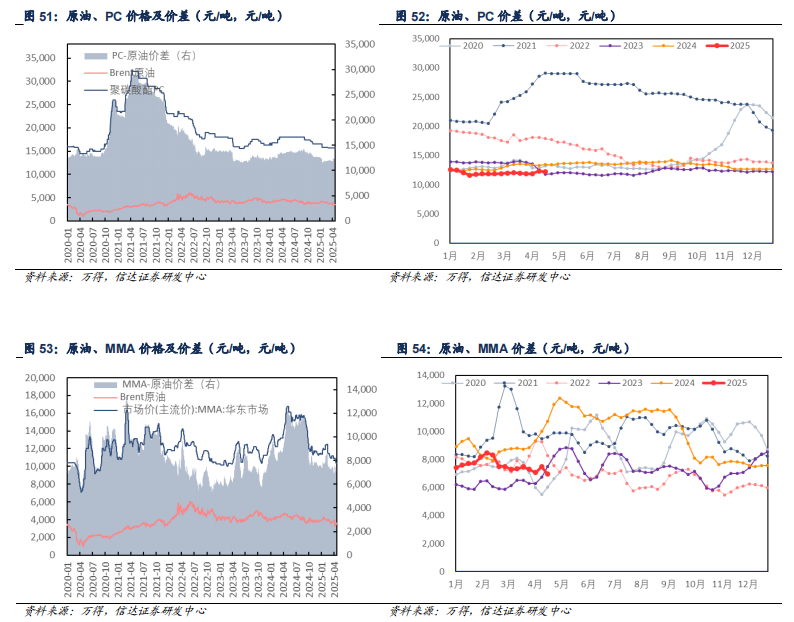

聚碳酸酯:产品价格维稳,价差小幅缩窄。本周PC均价15700.00(+0.00)元/吨,PC-原油价差12232.95(-94.06)元/吨。

MMA:本周MMA市场气氛低迷,下游厂商多以刚需采买为主,供方下调报价,产品价格走弱,价差大幅下跌。本周MMA均价10421.43(-435.71)元/吨,MMA -原油价差6954.38(-529.77)元/吨。

聚酯板块

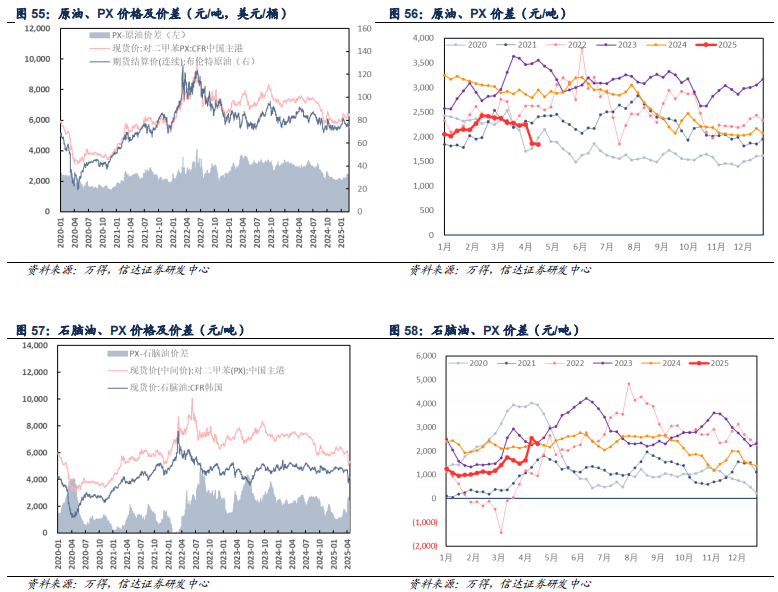

PX:本周国际原油明显走强,成本端带来支撑,叠加沙特一套130万吨装置停车,亚洲整体开工下滑,产品价格有所上涨。目前PXCFR中国主港周均价在5292.29(+56.28)元/吨,PX与原油价差在1843.43(-19.58)元/吨,PX与石脑油周均价差在2305.67(-240.29)元/吨,开工率77.54%(-1.16pct)。

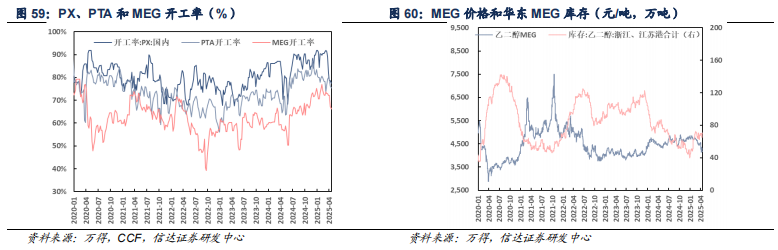

MEG:价格继续下跌。目前MEG现货周均价格在4242.86(-25.71)元/吨,华东罐区库存为70.67(+1.98)万吨,开工率66.23%(-1.21pct)。

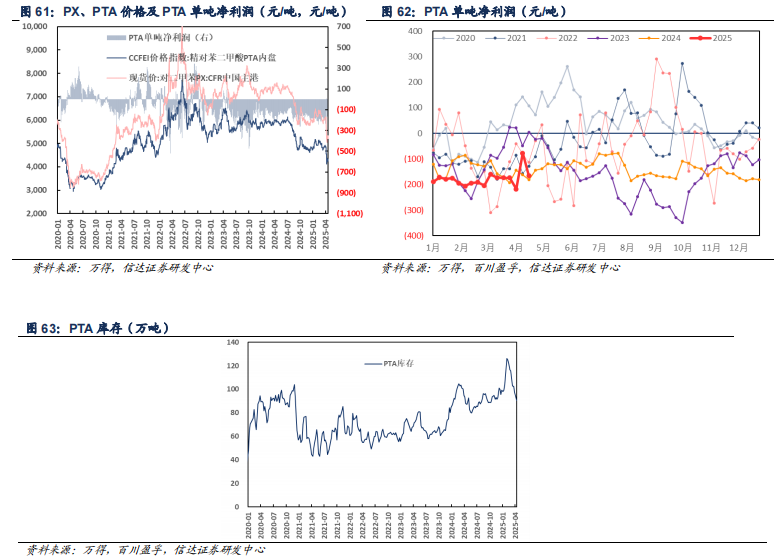

PTA:产品价格继续下跌。目前PTA现货周均价格在4310.71(-86.43)元/吨,行业平均单吨净利润在-164.55(-87.70)元/吨,开工率75.40%(-1.00pct) ,PTA社会流通库存至90.64(-0.38)万吨。

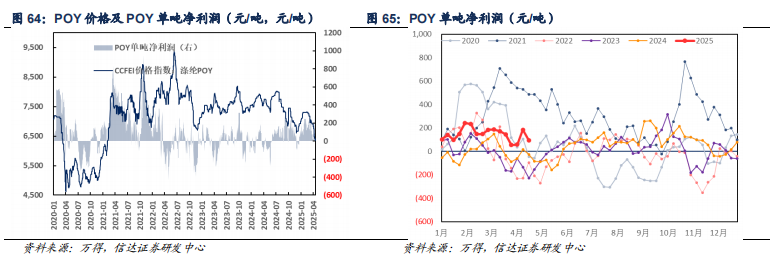

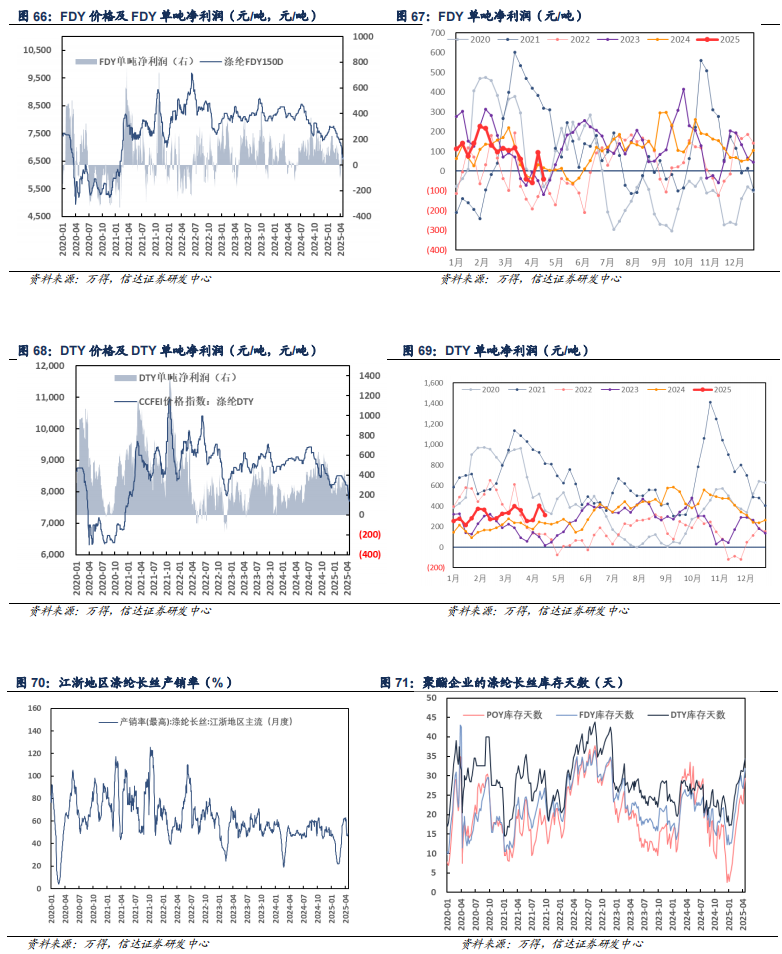

涤纶长丝:成本端,国际油价整体上涨,成本端支撑偏强。供给端,本周有个别企业开工下调,长丝市场整体供应量小幅下滑。需求端,本周关税政策影响仍在持续,终端纺服外贸订单锐减,贸易近乎停滞状态,且国内夏季面料订单交付逐步收尾,新单跟进有限,织企常规化成品库存压力较大,产品价格弱势下跌。目前涤纶长丝周均价格POY 6392.86(-217.86)元/吨、FDY6639.29(-285.71)元/吨和DTY 7721.43(-221.43)元/吨,行业平均单吨盈利分别为POY94.96(-89.46)元/吨、FDY-40.15(-134.50)元/吨和DTY 313.04(-91.83)元/吨,涤纶长丝企业库存天数分别为POY29.44(+2.64)天、FDY31.94(+2.74)天和DTY 34.40(+1.46)天,开工率92.50%(-2.50pct)。

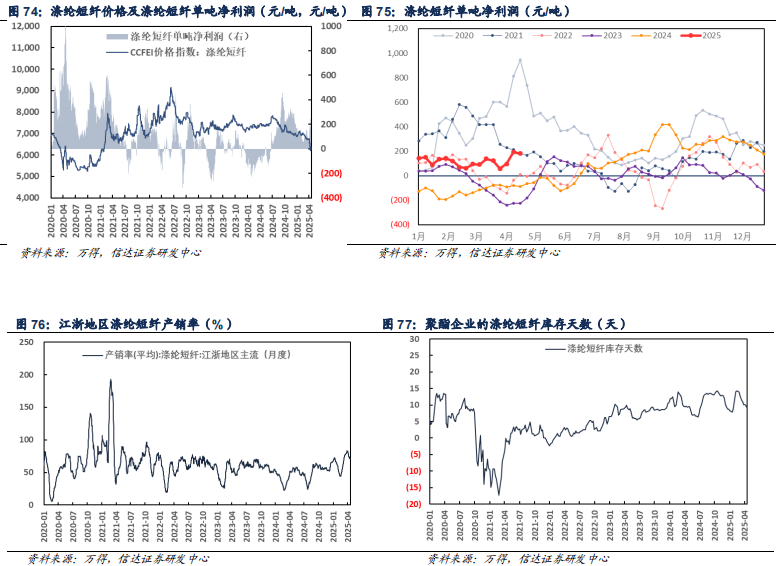

涤纶短纤:价格有所下跌。目前涤纶短纤周均价格6324.29(-98.57)元/吨,行业平均单吨盈利为182.19(-10.29)元/吨,涤纶短纤企业库存天数为9.01(-0.68)天,开工率88.90%(+0.00pct)。

聚酯瓶片:价格整体企稳。目前PET瓶片现货平均价格在5607.14(-0.71)元/吨,行业平均单吨盈利为-161.05(+54.66)元/吨,开工率79.50%(+3.60pct)。

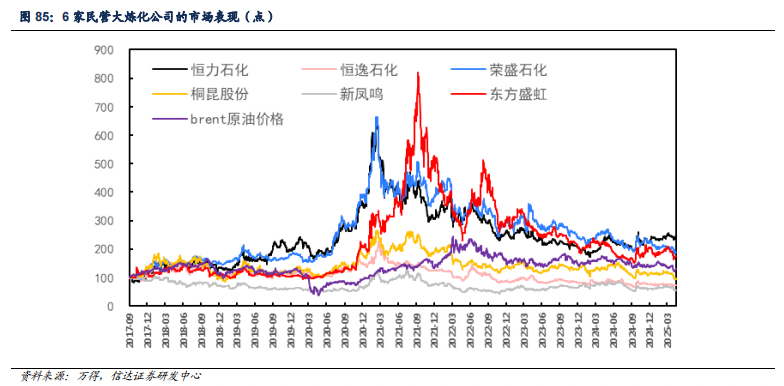

信达大炼化指数及6大炼化公司最新走势

6大炼化公司涨跌幅及大炼化指数变化:

截止2025年4月18日,6家民营大炼化公司近一周股价涨跌幅为荣盛石化(-2.31%)、恒力石化(+0.53%)、东方盛虹(+1.00%)、恒逸石化(+0.68%)、桐昆股份(+0.20%)、新凤鸣(+0.00%)。

近一月涨跌幅为荣盛石化(-8.65%)、恒力石化(-3.43%)、东方盛虹(-10.71%)、恒逸石化(-3.58%)、桐昆股份(-16.38%)、新凤鸣(-16.56%)。

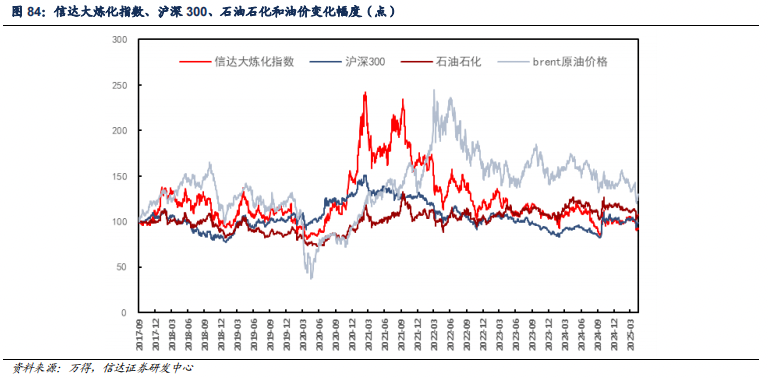

自2017年9月4日至2025年4月18日,信达大炼化指数涨幅为+10.13%,石油石化行业指数涨幅为+7.40%,沪深300指数涨幅为-1.90%,brent原油价格涨幅为+29.84%。我们以首篇大炼化行业报告《与国起航,石化供给侧结构性改革下的大道红利》的发布日(2017年9月4日)为基期,以100为基点,以恒力石化、恒逸石化、荣盛石化、桐昆股份、新凤鸣和东方盛虹6家民营炼化公司作为成份股,将其股价算数平均后作为指数编制依据。

风险提示

(1)大炼化装置投产、达产进度不及预期。(2)宏观经济增速下滑,导致需求端表现不振。(3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰。(4)PX-PTA-PET产业链产能的重大变动。

研究团队

左前明,中国矿业大学(北京)博士,注册咨询(投资)工程师,信达证券研发中心副总经理,中国地质矿产经济学会委员,中国国际工程咨询公司专家库成员,中国价格协会煤炭价格专委会委员,曾任中国煤炭工业协会行业咨询处副处长(主持工作),从事煤炭以及能源相关领域研究咨询十余年,曾主持“十三五”全国煤炭勘查开发规划研究、煤炭工业技术政策修订及企业相关咨询课题上百项,2016年6月加盟信达证券研发中心,负责煤炭行业研究。2019年至今,负责大能源板块研究工作。

刘红光,北京大学博士,中国环境科学学会碳达峰碳中和专业委员会委员。曾任中国石化经济技术研究院专家、所长助理,牵头开展了能源消费中长期预测研究,主编出版并发布了《中国能源展望2060》一书;完成了“石化产业碳达峰碳中和实施路径”研究,并参与国家部委油气产业规划、新型能源体系建设、行业碳达峰及高质量发展等相关政策文件的研讨编制等工作。2023年3月加入信达证券研究开发中心,从事大能源领域研究并负责石化行业研究工作。

胡晓艺,中国社会科学院大学经济学硕士,西南财经大学金融学学士。2022年7月加入信达证券研究开发中心,从事石化行业研究。

刘奕麟,香港大学工学硕士,北京科技大学管理学学士,2022年7月加入信达证券研究开发中心,从事石化行业研究。

关于信达证券

信达证券股份有限公司成立于2007年9月,由中国信达作为主要发起人,联合中海信托和中国中材集团,在承继中国信达投资银行业务和收购原汉唐证券、辽宁证券的证券类资产基础上设立,旗下拥有信达期货有限公司、信风投资管理有限公司、信达创新投资有限公司、信达澳银基金管理有限公司等4家金融服务子公司,8家分公司、93家证券营业部遍布全国。

关于中国信达

中国信达资产管理股份有限公司成立于1999年4月,是经国务院批准成立的首家金融资产管理公司。2013年12月12日,中国信达在香港联合交易所主板上市(股票代码01359.HK)。中国信达设有33家分公司,旗下拥有包括信达证券在内的8家从事不良资产经营、资产管理和金融服务业务的平台子公司,中国信达立足不良资产经营主业,围绕问题资产投资和问题机构救助,着力化解金融机构和实体企业不良资产风险。截至2018年末,中国信达总资产14958亿元,全年营业收入1070亿元。在2019年《财富》中国500强中,营业收入位列第84位。

特别声明

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担责任。

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。

本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。

如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。

风险提示

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。