投资要点

本周观察:Puma披露2024年度业绩,预计2025年收入增长低至中单位数

2024年,汇率中性下,Puma销售额增长 4.4%,达到 88.17 亿欧元;净利润下降 7.6%,为 2.82 亿欧元,主要由于净财务费用增加和少数股东权益增加。分区域看,美洲地区增长 7.0%,亚太地区增长 3.8%,EMEA 地区增长 2.1%。分渠道看,批发业务增长 0.4%,DTC 业务增长 16.6%,DTC 占比从 2023 年的 24.8% 提升至 27.5%。分产品看,鞋类增长 5.4%,服装增长 3.7%,配饰增长 2.0%。

2024Q4,汇率中性下,Puma销售额增长 9.8%,达到 22.89亿欧元。净利润增长 2897.6%,达到2450 万欧元。分区域看,欧洲、中东和非洲(EMEA)地区增长 14.6%,美洲地区增长 6.5%,亚太地区增长 9.5%。分渠道看,批发业务增长 6.9%,直接面向消费者(DTC)业务增长 16.1%,DTC 占比从 2023 年第四季度的 31.6% 提升至 33.4%。分产品看,鞋类增长 9.2%,服装增长 8.8%,配饰增长 14.5%。

盈利能力方面,2024年毛利率同比提升1%至 47.4%,尽管面临货币逆风和促销活动的影响,但产品和分销渠道组合的优势以及采购和运输的顺风帮助抵消了这些不利因素。2024Q4毛利率同比提升0.3pct至 47.3%,尽管面临更具促销性的市场环境,但货币效应和采购优势对毛利率有所帮助。

存货方面,截至2024年末,库存同比增长 11.6%,达到 20.14 亿欧元(2023 年 12 月 31 日为 18.04 亿欧元),主要由于在途货物大幅增加,以支持 2025 年的新产品周期。公司表示集团的总库存保持在合理水平,且质量进一步提升。

展望2025年:汇率中性下,销售额增长预计为低至中个位数,调整后的 EBIT(不含一次性成本)预计在 5.2 亿至 6 亿欧元之间,资本支出预计约为 3 亿欧元。

行业动态:

1) 根据中华全国商业信息中心的监测数据,2025年1-2月份全国50家重点大型零售企业(以百货业态为主)零售额累计同比下降4.6%,降幅较上年同期扩大1.9个百分点。从主要商品品类来看,以旧换新类商品、部分消费升级类商品零售额实现较快增长,其中,家用电器类同比增长5.2%,音响器材类同比增长10.8%,文化、办公用品类同比增长14.9%,体育、娱乐用品类同比增长16.8%,通讯器材类同比增长28.1%。部分百货类商品零售额下降,其中,服装类同比下降7.9%,化妆品类同比下降7.4%,金银珠宝类同比下降4.3%,降幅较上年同期有不同程度的扩大。此外,粮油、食品类同比下降5.3%,日用品类同比下降0.6%。

2) 继今年2月公布首批20家调改门店后,3月13日,永辉超市发布2025年全国第二批调改门店名单,共24家门店,分布于19个城市。其中,南京、苏州、昆明、南昌、宁德、漳州等10城为首次开展调改的城市。至此,调改门店覆盖范围扩至全国36城。据介绍,第二批调改门店将于5月底前完成调改,届时,永辉超市学习胖东来自主调改门店将达到83家(含胖东来帮扶调改门店)。新京报记者了解到,今年2月,永辉超市发布了乙巳蛇年首批调改门店名单,共计20家门店,涉及15个城市,其中,武汉、太原、南宁、开封、温州、东莞、绵阳、福清8城为新加入调改的城市。

3) 3月13日,Tiffany & Co. 蒂芙尼在成都太古里为中国首家三层式旗舰店举行隆重的开幕典礼。除了蒂芙尼大中华区总裁 Maxence Kinget 先生外,蒂芙尼全球高管团队也专程从纽约总部飞赴成都,共同见证这个具有特别意义的时刻。品牌指出:“蒂芙尼全新成都太古里旗舰店的开幕,标志着品牌在中国开启激动人心的崭新篇章,亦彰显出品牌对中国顾客的重视与专注”。为了此次庆典,蒂芙尼还特别呈现了由品牌创意副总裁 Christopher Young 以成都的地理人文元素为灵感创作的一系列精美橱窗,与蒂芙尼的创意与工艺巧妙融合。其中一扇橱窗以精湛艺术手法再现成都人民公园的悠然美景,在葱郁繁茂的竹林间,让·史隆伯杰标志性“石上鸟”设计若隐若现。蜿蜒的阶梯在林间穿梭,通向一方静谧的池塘。池水清澈如镜,倒映着这位传奇大师的经典设计。

行情回顾(2025.03.10-2025.03.14)

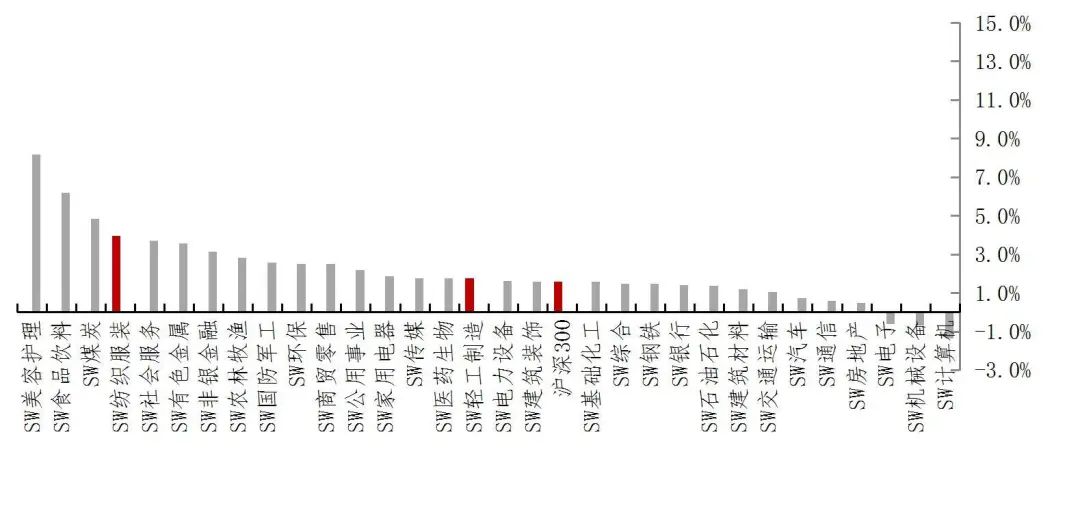

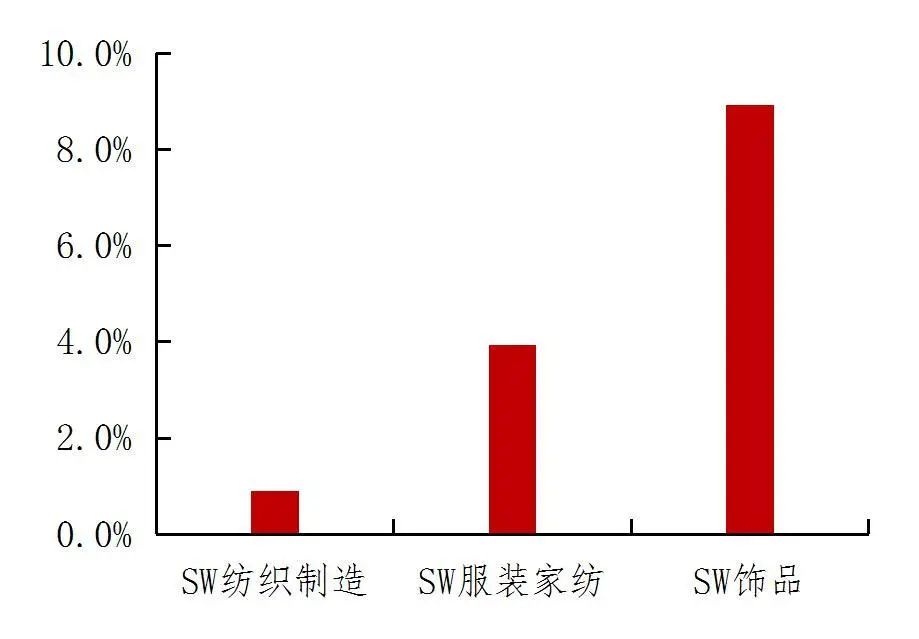

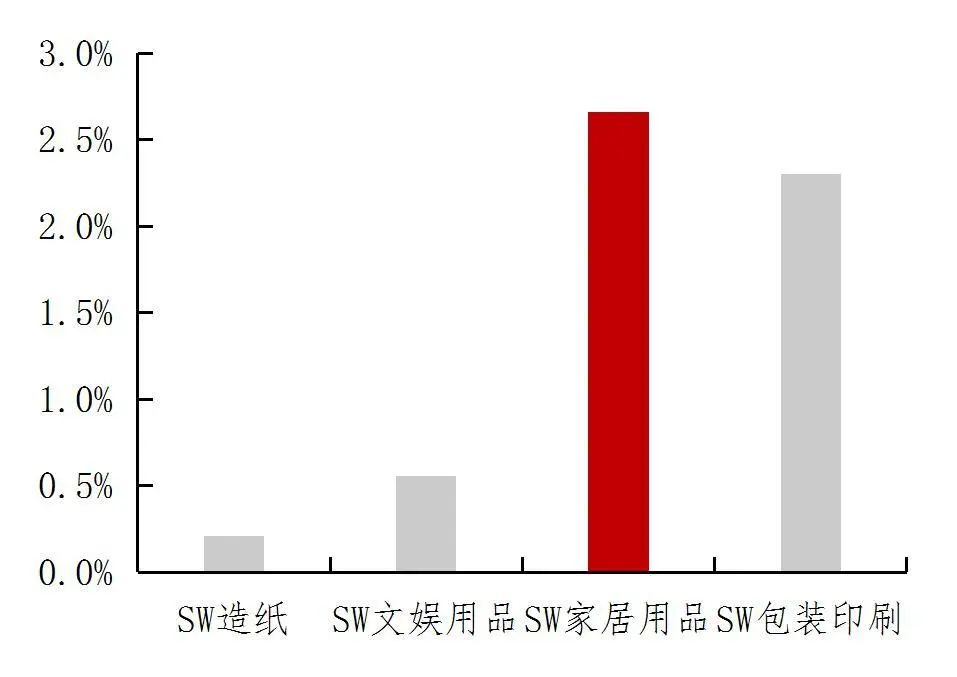

本周,SW纺织服饰板块上涨3.95%,SW轻工制造板块上涨1.76%,沪深300上涨1.59%,纺织服饰板块纺服跑赢大盘2.36pct,轻工制造板块轻工跑赢大盘0.18pct。各子板块中,SW纺织制造上涨0.9%,SW服装家纺上涨3.94%,SW饰品上涨8.93%,SW家居用品上涨2.66%。截至3月14日,SW纺织制造的PE-TTM为21.47倍,为近三年的44.08%分位;SW服装家纺的PE-TTM为23.58倍,为近三年的73.68%分位;SW饰品的PE-TTM为16.00倍,为近三年的30.92%分位;SW家居用品的PE-TTM为21.75倍,为近三年的43.42%分位。

投资建议:

(一) 纺织制造板块:本周,华利集团发布2024年业绩快报,2024年公司实现营收、归母净利润240.06、38.41亿元,同比增长19.35%、20.01%,2025年2月,公司于中国和印尼投产新工厂,与阿迪达斯合作持续深入。裕元集团发布2024年报,我们预计公司2025年制造业务订单量及销售均价均小幅增长。我们认为,目前时点,纺织制造公司面临关税不确定性、耐克品牌上半年继续去库调整问题,但与核心客户深度绑定、海外产能布局较为完善,份额有望持续提升。继续推荐新客户订单放量、与下游客户深度绑定、持续提升品牌份额的制造商华利集团、伟星股份;建议关注耐克库存调整结束后,鞋服制造龙头申洲国际、裕元集团的订单回升。此外,从扩展新品类维度,建议关注充气床垫核心业务稳健、保温箱/水上用品新品类持续拓展的浙江自然、超高分子量聚乙烯产品应用场景拓宽至人形机器人领域、锦纶业务有望今年放量的南山智尚、棉袜产品稳健、无缝产品利润率具备提升空间的健盛集团。

(二) 品牌服饰板块:国内消费市场整体呈现弱复苏态势,1月消费者信心指数为87.5,环比延续提升。根据中华全国商业信息中心的监测数据,2025年1-2月份全国50家重点大型零售企业(以百货业态为主)零售额累计同比下降4.6%,从主要商品品类来看,体育、娱乐用品类同比增长16.8%,服装类同比下降7.9%,化妆品类同比下降7.4%,金银珠宝类同比下降4.3%。我们建议关注两条投资主线:(一)高景气运动户外服饰,推荐户外品牌布局完善且经营持续向好的安踏体育,零售流水领先行业、品牌影响力提升的361度,建议关注持续布局户外功能服饰、单店经营提效的波司登;(二)政府补贴品类,家纺及童装需求有望持续受益。建议关注家纺龙头公司水星家纺、罗莱生活、富安娜;以及童装龙头公司森马服饰。

(三) 黄金珠宝板块:本周,上金所AU9999收盘价为692.67元/克,环比上涨1.94%,金价高位背景下,叠加婚庆需求复苏,我们预计今年黄金珠宝需求释放确定性强,伴随2季度黄金珠宝终端消费进入低基数,建议积极关注终端动销表现优异的黄金珠宝公司潮宏基,同时,建议关注周大生、菜百股份、老凤祥。此外,中长期角度看,继续推荐老铺黄金,公司在开店空间与单店销售提升方面均具备较大空间,短期持续跟踪公司终端动销表现。

风险提示:

国内消费信心恢复不及预期;地产销售不达预期;品牌库存去化不及预期;原材料价格波动;汇率大幅波动。

【本周观察:Puma披露2024年度业绩,预计2025年收入增长低至中单位数】

2024年,汇率中性下,Puma销售额增长 4.4%,达到 88.17 亿欧元;净利润下降 7.6%,为 2.82 亿欧元,主要由于净财务费用增加和少数股东权益增加。分区域看,美洲地区增长 7.0%,亚太地区增长 3.8%,EMEA 地区增长 2.1%。分渠道看,批发业务增长 0.4%,DTC 业务增长 16.6%,DTC 占比从 2023 年的 24.8% 提升至 27.5%。分产品看,鞋类增长 5.4%,服装增长 3.7%,配饰增长 2.0%。

2024Q4,汇率中性下,Puma销售额增长 9.8%,达到 22.89亿欧元。净利润增长 2897.6%,达到2450 万欧元。分区域看,欧洲、中东和非洲(EMEA)地区增长 14.6%,美洲地区增长 6.5%,亚太地区增长 9.5%。分渠道看,批发业务增长 6.9%,直接面向消费者(DTC)业务增长 16.1%,DTC 占比从 2023 年第四季度的 31.6% 提升至 33.4%。分产品看,鞋类增长 9.2%,服装增长 8.8%,配饰增长 14.5%。

盈利能力方面,2024年毛利率同比提升1%至 47.4%,尽管面临货币逆风和促销活动的影响,但产品和分销渠道组合的优势以及采购和运输的顺风帮助抵消了这些不利因素。2024Q4毛利率同比提升0.3pct至 47.3%,尽管面临更具促销性的市场环境,但货币效应和采购优势对毛利率有所帮助。存货方面,截至2024年末,库存同比增长 11.6%,达到 20.14 亿欧元(2023 年 12 月 31 日为 18.04 亿欧元),主要由于在途货物大幅增加,以支持 2025 年的新产品周期。公司表示集团的总库存保持在合理水平,且质量进一步提升。

展望2025年:汇率中性下,销售额增长预计为低至中个位数,调整后的 EBIT(不含一次性成本)预计在 5.2 亿至 6 亿欧元之间,资本支出预计约为 3 亿欧元。

【本周行情回顾】

板块行情

本周,SW纺织服饰板块上涨3.95%,SW轻工制造板块上涨1.76%,沪深300上涨1.59%,纺织服饰板块纺服跑赢大盘2.36pct,轻工制造板块轻工跑赢大盘0.18pct。

SW纺织服饰各子板块中,SW纺织制造上涨0.9%,SW服装家纺上涨3.94%,SW饰品上涨8.93%。

SW轻工制造各子板块中,SW造纸上涨0.21%,SW文娱用品上涨0.55%,SW家居用品上涨2.66%,SW包装印刷上涨2.3%。

图1:本周SW一级板块与沪深300涨跌幅比较

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图2:本周SW纺织服饰各子板块涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图3:本周SW轻工制各子板块涨跌幅

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所板块估值

截至3月14日,SW纺织制造的PE-TTM为21.47倍,为近三年的44.08%分位;SW服装家纺的PE-TTM为23.58倍,为近三年的73.68%分位;SW饰品的PE-TTM为16.00倍,为近三年的30.92%分位。

截至3月14日,SW家居用品的PE-TTM为21.75倍,为近三年的43.42%分位。

图4:本周SW纺织服装各子板块估值

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图5:本周SW轻工制各子板块估值

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所公司行情

SW纺织服饰板块:本周涨幅前5的公司分别为:明牌珠宝(+47.93%)、迪阿股份(+28.5%)、美尔雅(+21.84%)、潮宏基(+18.76%)、太湖雪(+14.92%);本周跌幅前5的公司分别为:南山智尚(-7.97%)、ST步森(维权)(-7.67%)、酷特智能(-6.42%)、云中马(-4.14%)、万里马(-3.85%)。

表1:本周纺织服饰板块涨幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所表2:本周纺织服饰板块跌幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所SW家居用品板块:本周涨幅前5的公司分别为:悦心健康(+16.78%)、龙竹科技(+14.57%)、德力股份(+14.17%)、大亚圣象(+10.84%)、我乐家居(维权)(+10.18%);本周跌幅前5的公司分别为:松发股份(-7.24%)、趣睡科技(-6%)、嘉益股份(-4.09%)、山东华鹏(维权)(-3.06%)、蒙娜丽莎(-2.07%)。

表3:本周家居用品板块涨幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所表4:本周家居用品板块跌幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行业数据跟踪】

原材料价格

纺织服饰原材料:

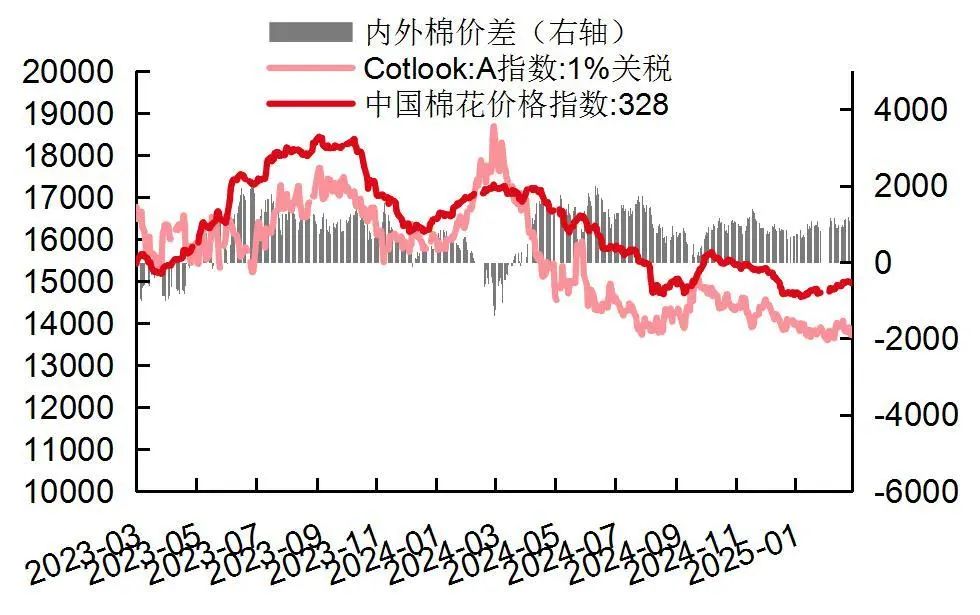

1) 棉花:截至3月14日,中国棉花328价格指数为14904元/吨,环比增长0.5%;截至3月13日,CotlookA指数(1%关税)收盘价为13922元/吨,环比增长4.4%。

2) 金价:截至3月14日,上海金交所黄金现货:收盘价:Au9999为679.48元/克,环比增长1.3%。

3)羊毛价格:截至2024年7月25日,澳大利亚羊毛交易所东部市场综合指数(澳元)为1124澳分/公斤,环比增长1.5%。

家居用品原材料:

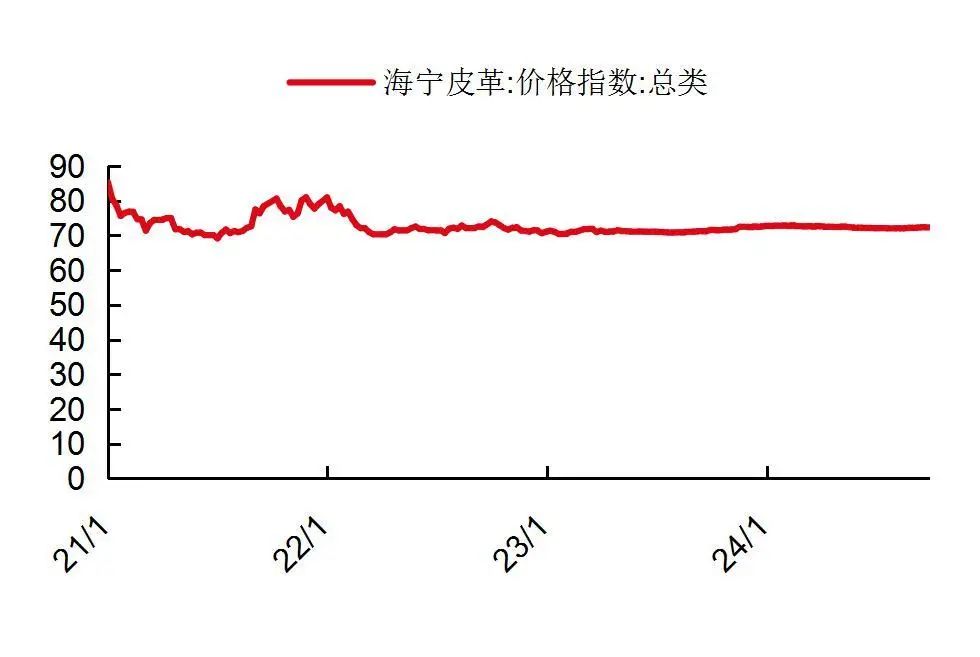

1) 皮革:截至2月28日,海宁皮革:价格指数:总类为72.67。

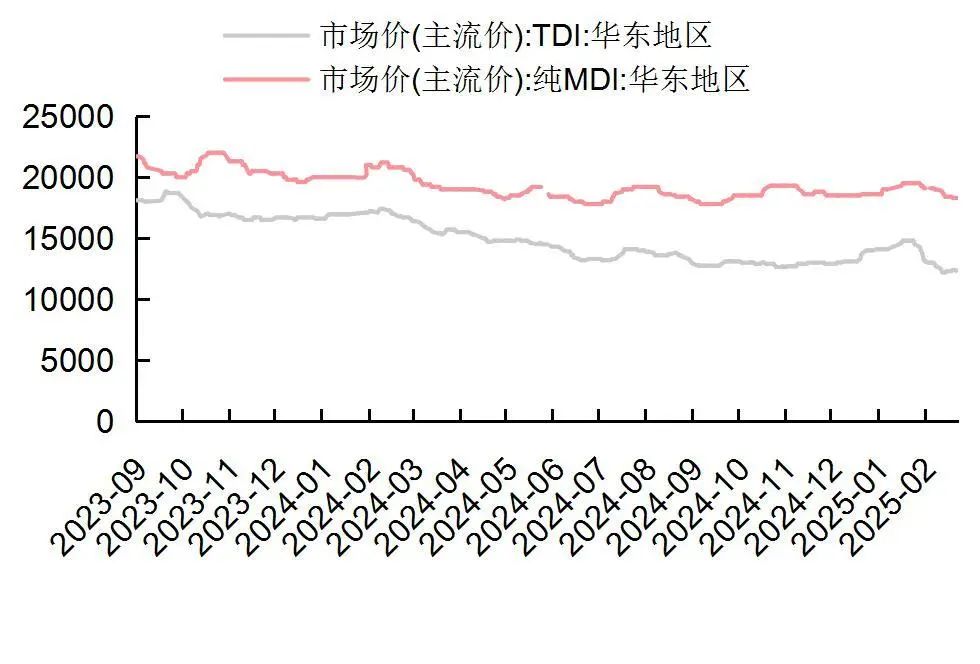

2) 海绵:截至3月14日,华东地区TDI主流价格为12350元/吨,环比增长1.2%;华东地区纯MDI主流价格为18300元/吨,环比下降0.5%。

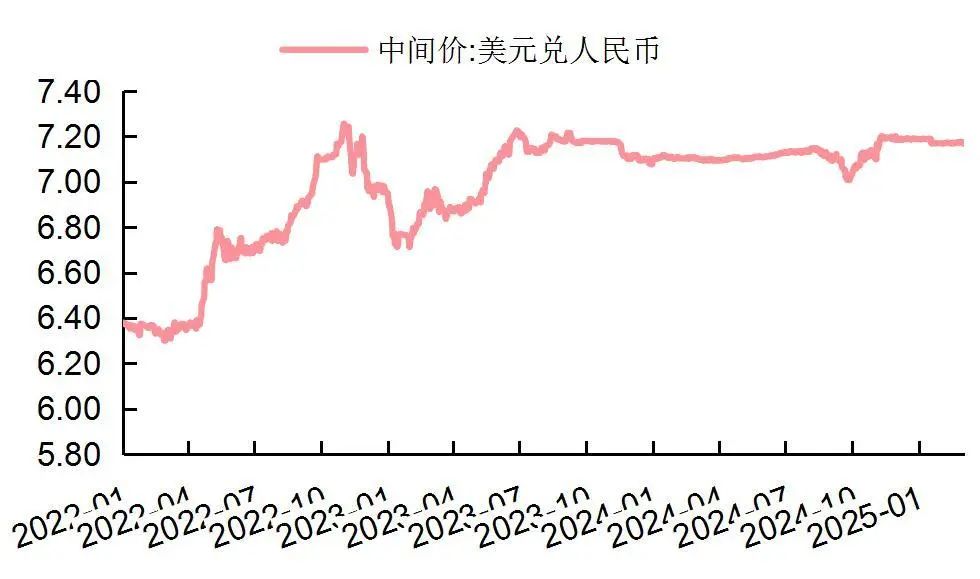

汇率:截至3月14日,美元兑人民币(中间价)为7.1738,环比持平。

图6:棉花价格(元/吨)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图7:澳大利亚羊毛交易所东部市场综合指数(澳分/公斤)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图8:皮革价格走势

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图9:美元兑人民币汇率走势

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图10:海绵原材料价格走势(单位:元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图11:金价走势(单位:元/克)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所出口数据

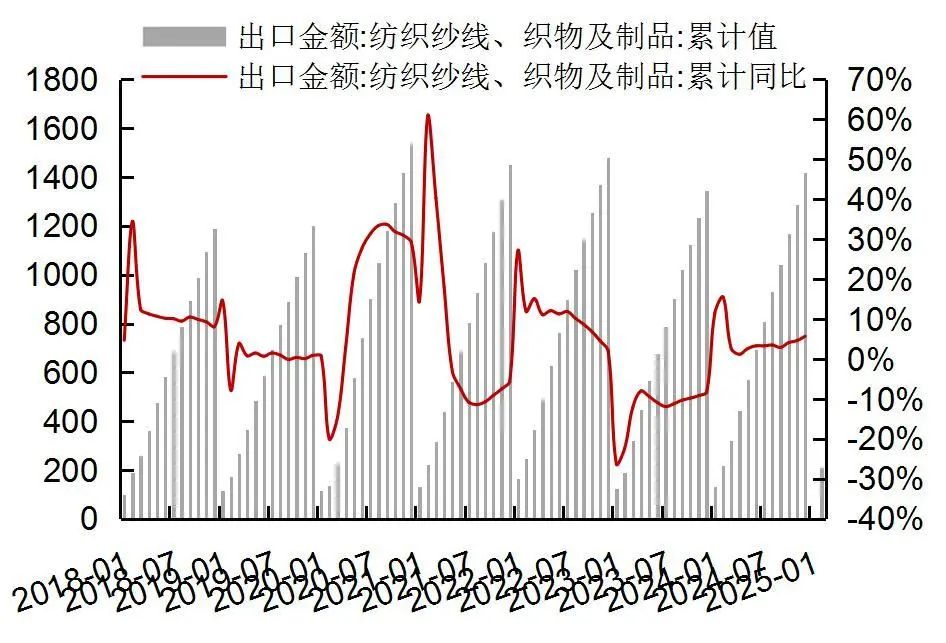

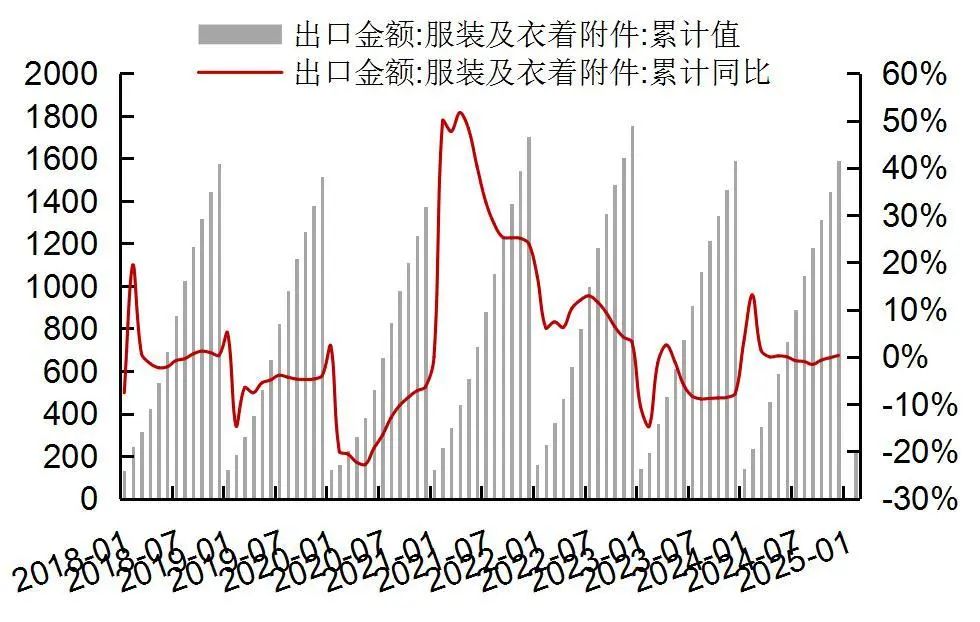

纺织品服装:2025年1-2月,我国纺织品、服装及衣着附件出口金额分别为212.21、216.64亿美元,同比下降2.0%、6.9%。

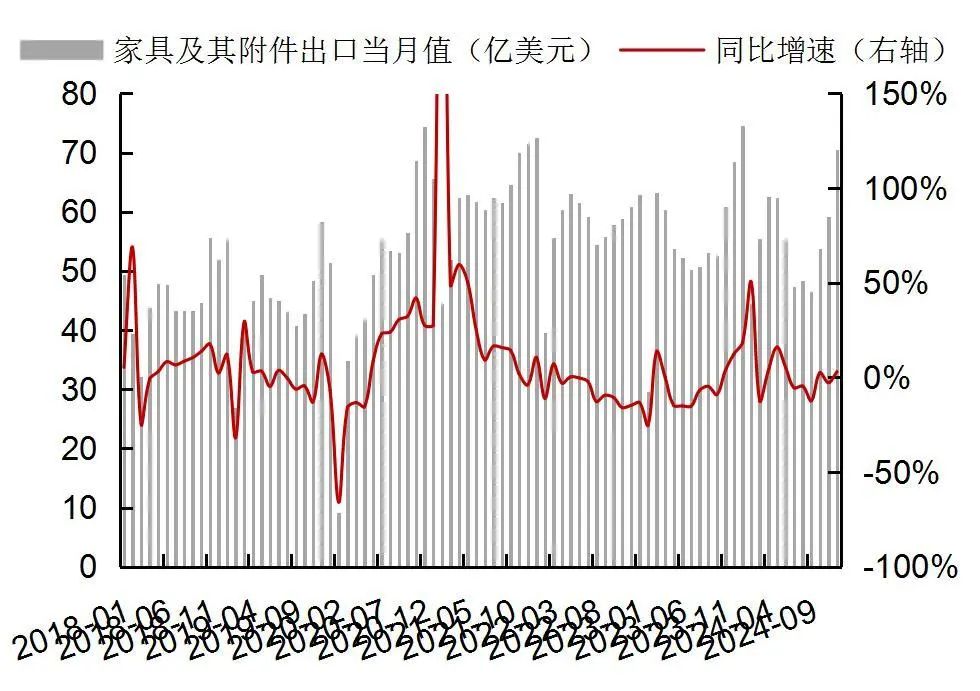

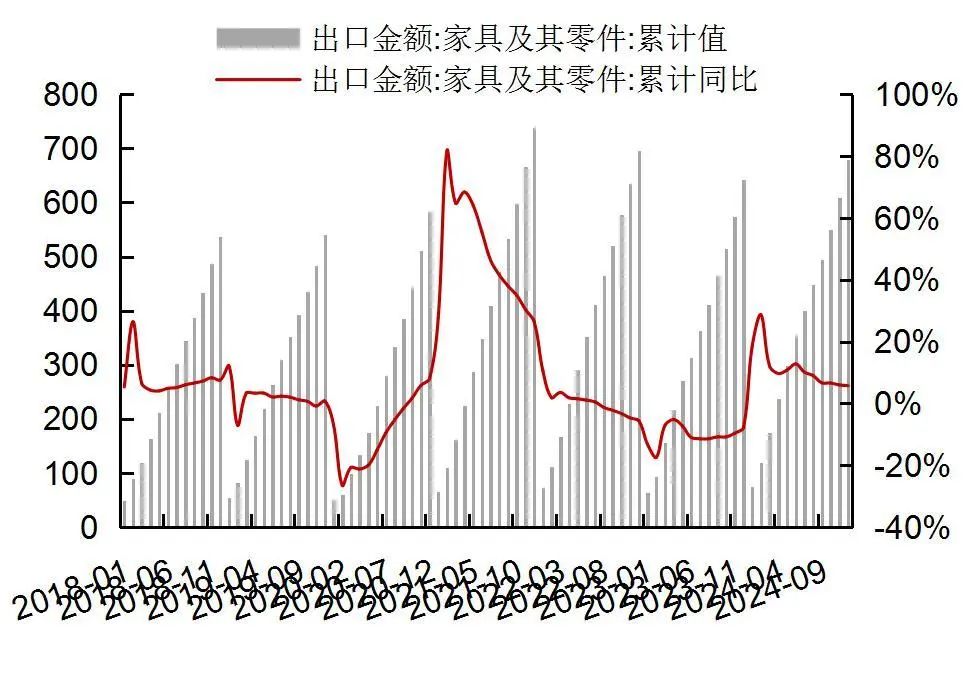

家具及其零件:2025年1-2月,家具及其零件出口99.85亿美元,同比下降15.5%。

图12:纺织纱线、织物及制品累计值(亿美元)及累计同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所图13:服装及衣着附件累计值(亿美元)及累计同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所图14:家具及其零件当月值(亿美元)及当月同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所图15:家具及其零件累计值(亿美元)及累计同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所社零数据

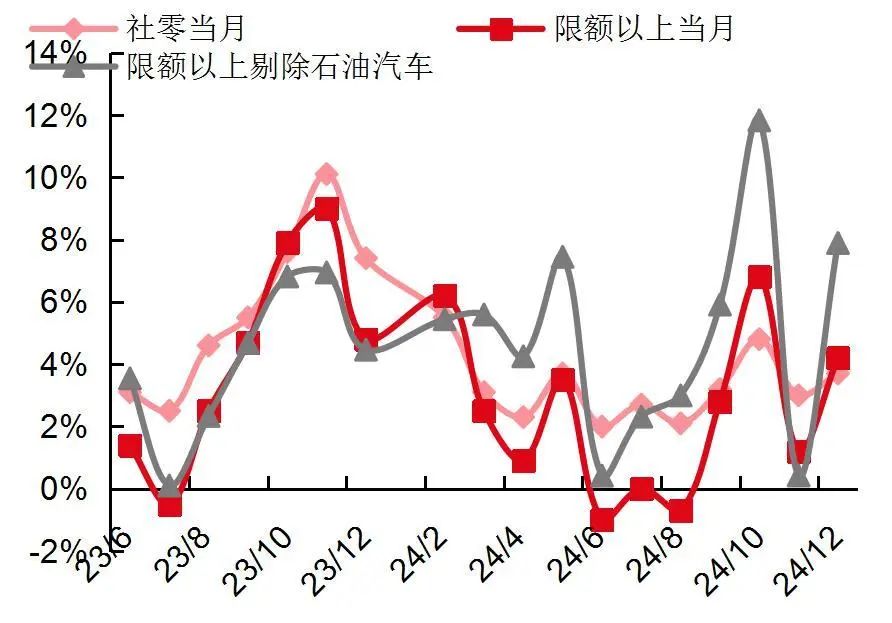

2024年12月,国内实现社零总额4.52万亿元,同比增长3.7%,环比提升0.7pct,表现优于市场一致预期(根据Wind,2024年12月社零当月同比增速预测平均值为+3.5%)。

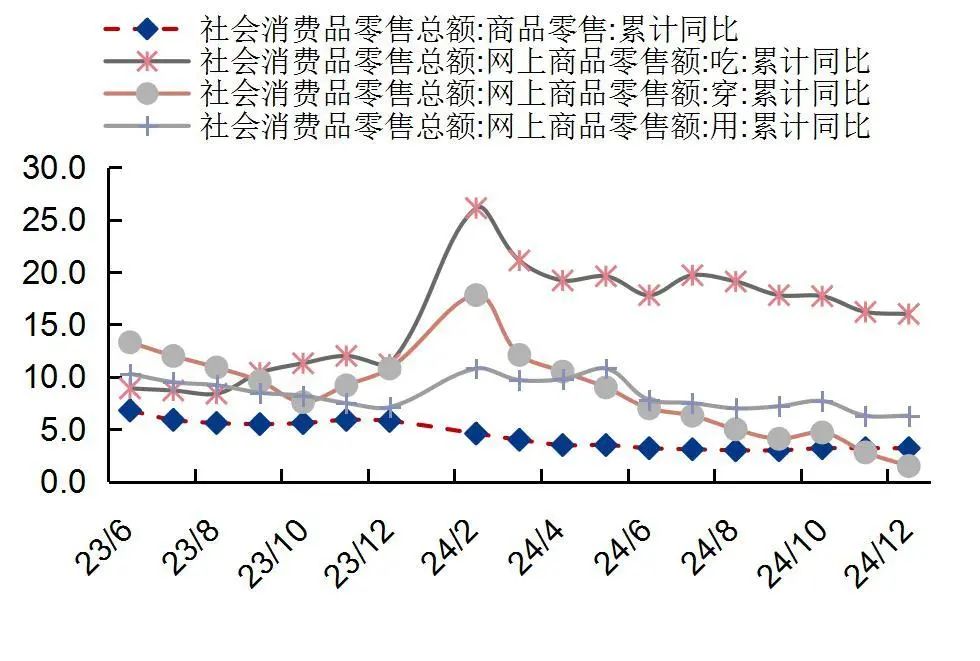

线上渠道表现继续优于商品零售大盘,全年线下必选消费业态增长稳健。2024年1-12月,商品零售额整体同比增长3.2%,其中,线上渠道,实物商品网上零售额同比增长6.5%,表现好于商品零售整体;实物商品网上零售额中,吃类、穿类和用类商品同比分别增长16.0%、1.5%、6.3%。线下渠道,按零售业态分,2024年1-12月,限额以上零售业单位中便利店、专业店、超市零售额同比分别增长4.7%、4.2%、2.7%;百货店、品牌专卖店零售额分别下降2.4%、0.4%。

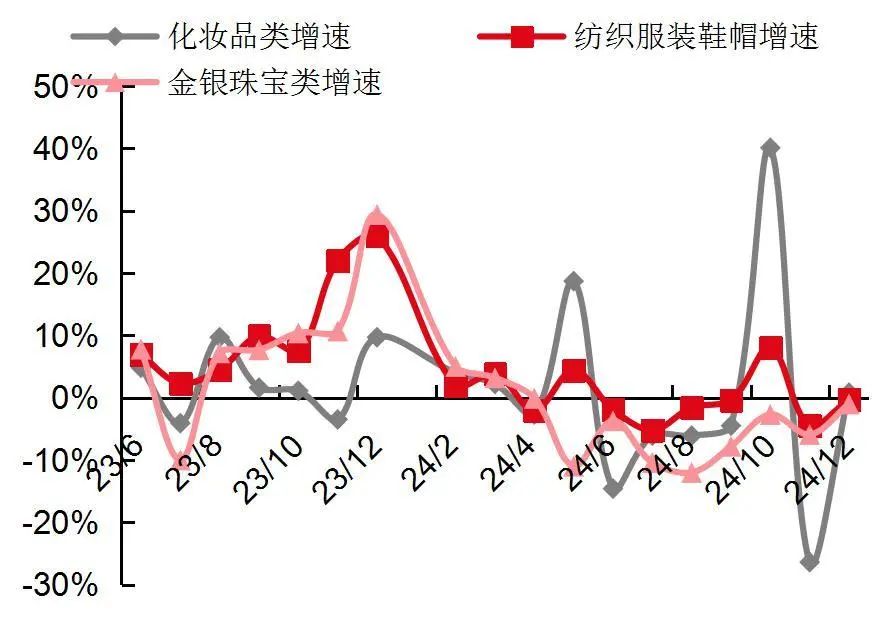

2024年12月,限上化妆品同比增长0.8%,由负转正;限上金银珠宝同比下降1.0%,降幅收窄4.9pct;限上纺织服装同比下降0.3%,降幅收窄4.2pct,预计1-12月线上渠道增速表现优于线下渠道;限上体育/娱乐用品同比增长16.7%,增速环比提升13.2pct。

图16:社零及限额以上当月

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所图17:国内实物商品线上线下增速估计

资料来源:国家统计局,山西证券研究所

注:实物商品线下零售额=商品零售额-实物商品网上零售。

图18:偏向可选消费品的典型限额以上品类增速

资料来源:Wind,国家统计局,山西证券研究所

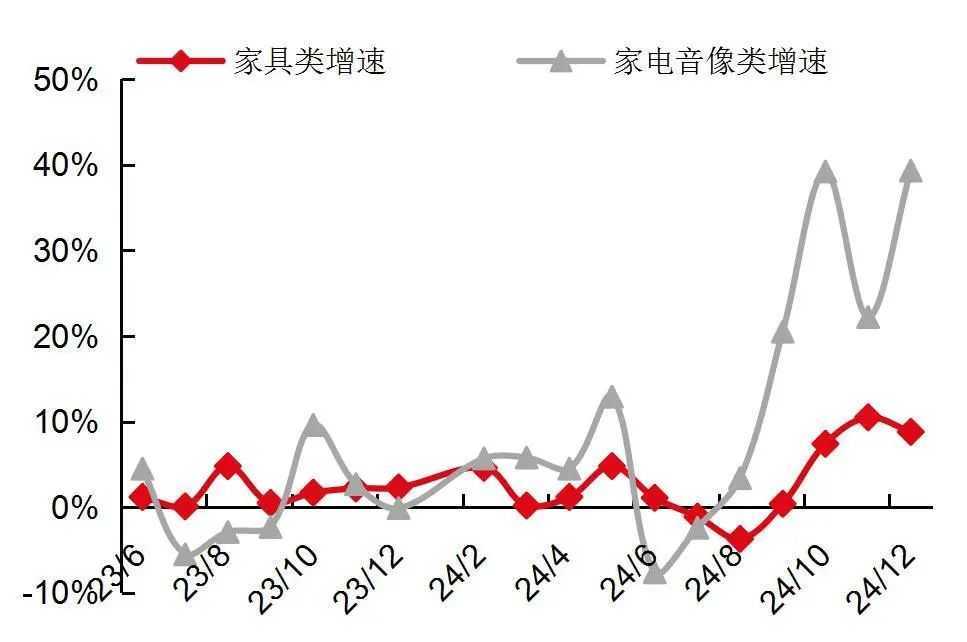

资料来源:Wind,国家统计局,山西证券研究所图19:地产相关典型限额以上品类增速

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所房地产数据

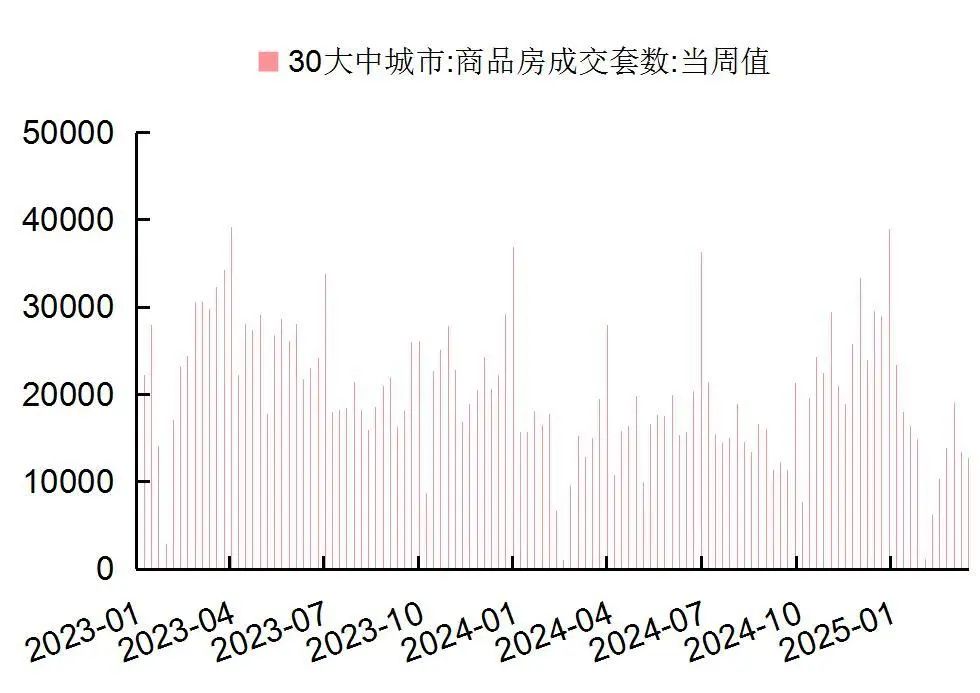

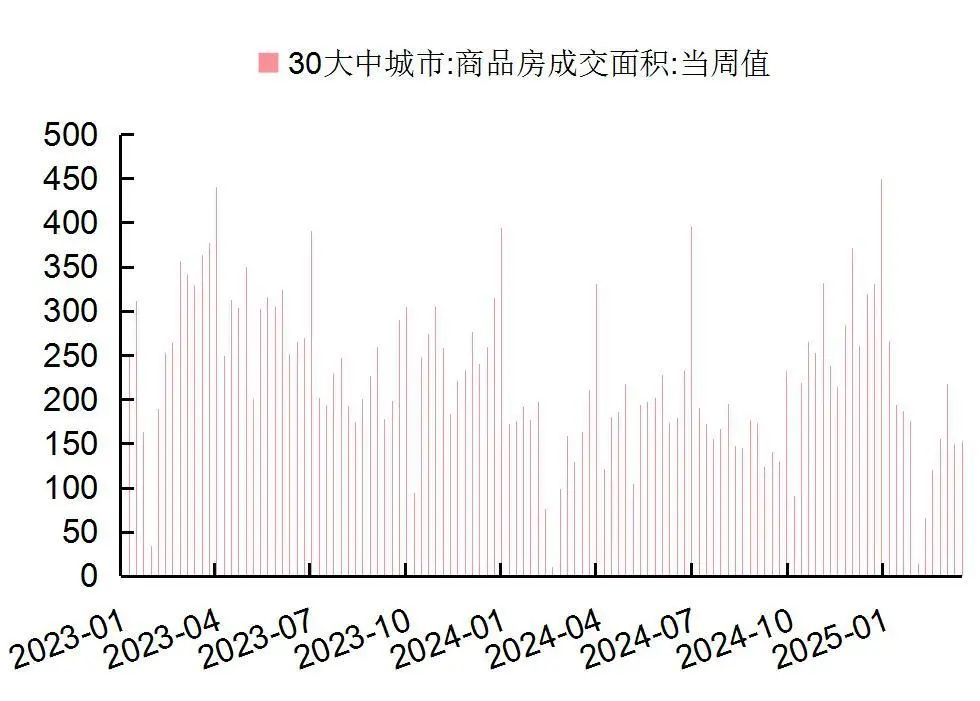

本周(2025年3月9日-2025年3月15日),30大中城市商品房成交14018套、成交面积168.53万平方米,较上周环比分别增长5.79%、13.64%。2025年至今(截至3月15日),30大中城市商品房成交137075套、成交面积1551.98万平方米,同比下降0.8%、增长4.6%。

2024年1-12月,我国住宅新开工面积53660万平方米,下降23.0%,住宅销售面积81450万平方米,同比下降14.1%,住宅竣工面积53741万平方米,下降27.4%。

图20:30大中城市商品房成交套数

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所图21:30大中城市商品房成交面积(单位:万平方米)

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所【行业新闻】

月度分析 |2025年1-2月份全国50家重点大型零售企业销售分析

【来源:中华全国商业信息中心2025-03-10】

根据中华全国商业信息中心的监测数据,2025年1-2月份全国50家重点大型零售企业(以百货业态为主)零售额累计同比下降4.6%,降幅较上年同期扩大1.9个百分点。从主要商品品类来看,以旧换新类商品、部分消费升级类商品零售额实现较快增长,其中,家用电器类同比增长5.2%,音响器材类同比增长10.8%,文化、办公用品类同比增长14.9%,体育、娱乐用品类同比增长16.8%,通讯器材类同比增长28.1%。部分百货类商品零售额下降,其中,服装类同比下降7.9%,化妆品类同比下降7.4%,金银珠宝类同比下降4.3%,降幅较上年同期有不同程度的扩大。此外,粮油、食品类同比下降5.3%,日用品类同比下降0.6%。

永辉超市发布今年第二批调改门店名单,学习胖东来门店将达83家

【来源:新京报2025-03-14】

新京报讯(记者张洁)继今年2月公布首批20家调改门店后,3月13日,永辉超市发布2025年全国第二批调改门店名单,共24家门店,分布于19个城市。其中,南京、苏州、昆明、南昌、宁德、漳州等10城为首次开展调改的城市。至此,调改门店覆盖范围扩至全国36城。

据介绍,第二批调改门店将于5月底前完成调改,届时,永辉超市学习胖东来自主调改门店将达到83家(含胖东来帮扶调改门店)。

新京报记者了解到,今年2月,永辉超市发布了乙巳蛇年首批调改门店名单,共计20家门店,涉及15个城市,其中,武汉、太原、南宁、开封、温州、东莞、绵阳、福清8城为新加入调改的城市。

此外,2月,永辉超市面向门店一线员工分红1139万元,惠及员工数超过8000人。含分红在内,调改门店一线员工整体薪酬对比调改之前涨幅达50%以上。

Tiffany全球高管团队齐聚成都太古里!中国首家三层式旗舰店有哪些精彩看点?

【来源:华丽志2025-03-15】