有机硅产能扩张周期进入尾声,供需有望再平衡。

内需方面:有机硅下游应用领域涉及建筑、电子、新能源、纺织、医疗等众多行业,其中建筑领域占比最大,达到 25.21%。随着政策持续加码,地产链供需两端逐步呈现企稳信号,行业景气度有望进入修复通道,有机硅需求有望随地产链企稳而逐步上移。同时,有机硅性能优异,在医疗、光伏、汽车领域有望增长迅速。

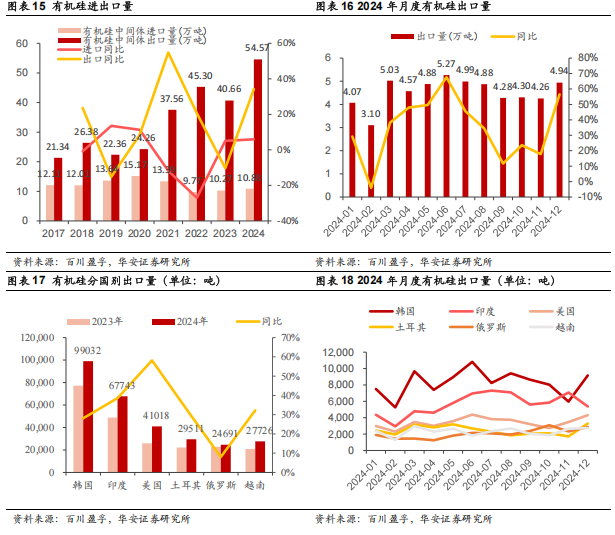

出口方面:2024 年我国有机硅中间体出口同比大幅增长,总出口量达到 54.57 万吨,近 5 年 CAGR 达到 22.46%。从出口结构来看,韩国是最大的出口国,印度、美国、土耳其、越南等市场贡献也较为明显。随着新兴经济体国家经济水平提升,人均有机硅消费量将快速提升,促进有机硅出口量持续提升。

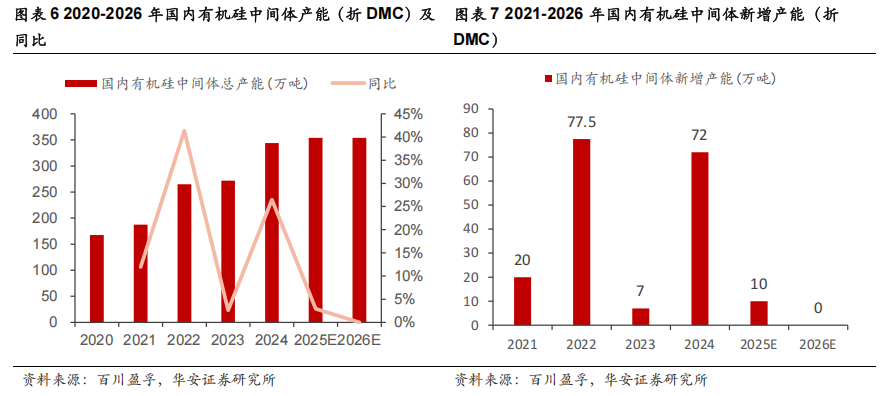

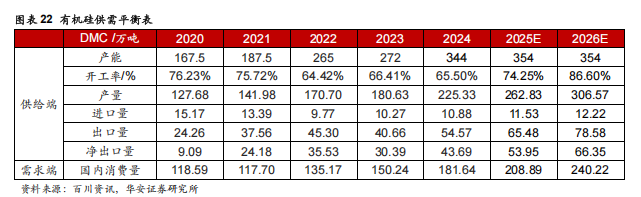

供给端:有机硅产能扩张基本结束,供给格局有望改善。截至 2024年,海外企业有机硅中间体总产能共计 159.5 万吨,中国有机硅中间体总产能达到 344 万吨。经历过 2021 年硅化工的高景气周期后,2022-2024 年进入有机硅产能集中释放期。至 2024 年末,国内产能增速已明显放缓。据最新规划,2025-2026 年国内仅有内蒙古兴发 10 万吨/年单一新增项目(预计 2025 年 6 月投产),标志着行业规模化扩张周期基本结束。

盈利进入底部区间,景气度有望触底回升。

有机硅 DMC 行业仍处于整体亏损,盈利处于历史极低位。随着资本开支的下降,行业过剩产能逐步被内外需求消化,近期行业开工率开始出现上升趋势,2025 年 1 月开工率回升至 80.69%。随着供需改善,企业盈利将回升。

产业集中度较高,龙头企业市场份额持续扩大。

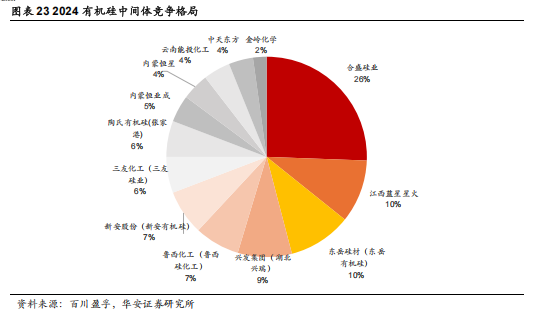

近年来,中国有机硅行业的集中度较高。截至 2024 年底,国内 DMCCR5 产能占比达到 62%。其中,合盛硅业产能占比达到 26%,形成了一超多强的格局。上市公司东岳硅材、兴发集团、鲁西化工、新安股份、三友化工产能规模也靠前。

“

风险提示

原材料价格大幅波动;

房地产等下游需求不及预期;

海外经济放缓导致的出口不及预期;

贸易摩擦带来的关税增加。

1

有机硅产能扩张周期进入尾声,供需有望再平衡

1.1 有机硅综合优异性能,地产、电子、新能源用途广泛

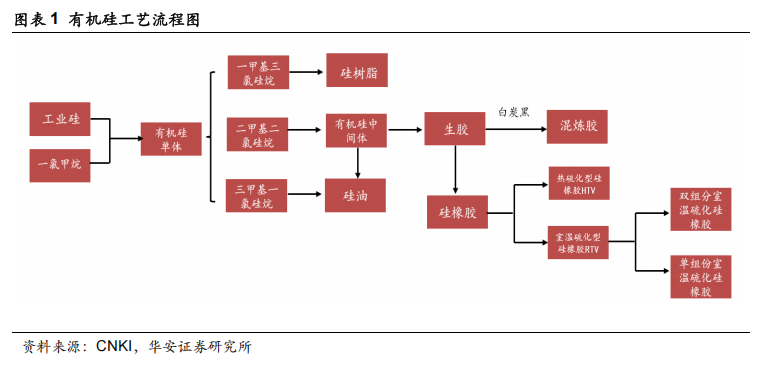

有机硅是指含有Si-C键、且至少有一个有机基团是直接与硅原子相连的化合物。其中,以硅氧烷(-Si-O-Si-)为骨架、侧链通过硅原子与其他有机基团相连的聚硅氧烷,是有机硅化合物中为数最多,应用最广的一类,约占总用量的 90%以上。从工艺流程看,工业硅和一氯甲烷是有机硅的原料,两者先合成有机硅单体,二甲基二氯硅烷是最主要的有机硅单体,通过二甲基二氯硅烷水解得到有机硅中间体 DMC 等,进而得到有机硅生胶以及硅橡胶。

有机硅有机-无机结构共存,综合性能优异。有机硅结构中的无机结构使得材料既有优异的耐温耐候性,同时具有耐电晕、耐电压、各项电阻系数均优于其他材料,可广泛应用于对材料性质要求较高的电力设施中。另外,有机硅主链中分子间作用力相对较弱,使其成膜能力强于其他有机材料,既保证疏水性能,也提高防粘性。

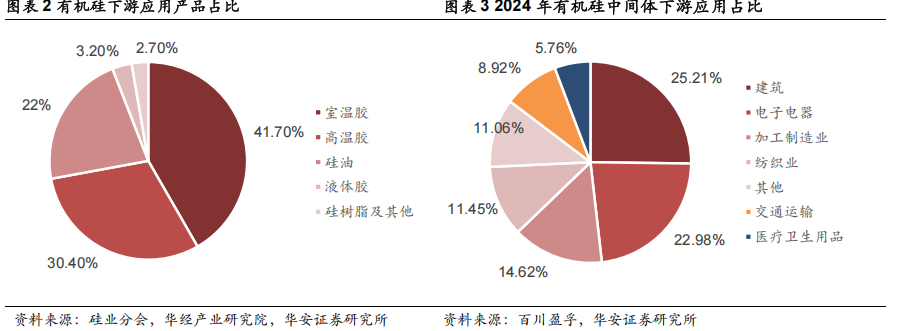

有机硅下游应用领域涉及建筑、电子、新能源、纺织、医疗等众多行业,其中建筑领域占比最大,达到 25.21%。有机硅是国民经济发展不可或缺的新型材料。下游应用占比最大的为硅橡胶,占比达到 72.1%,其中室温胶占比 41.7%,高温胶占比30.4%,产品主要为密封胶以及结构胶等。第二大下游产品为硅油,占比达到 22%,剩下为硅树脂等。终端应用领域方面,建筑领域是有机硅下游第一大应用领域,占比为 25.21%,主要产品为室温硅橡胶类的有机硅密封胶,第二大应用领域为电子领域,占比达到 22.98%,主要产品为高温硅橡胶类的电子密封胶以及结构胶。加工制造业领域占比为 14.62%,纺织领域占比为 11.45%,主要应用产品为硅油等功能性产品。

1.2 有机硅产能扩张基本结束,行业后续新增产能极少

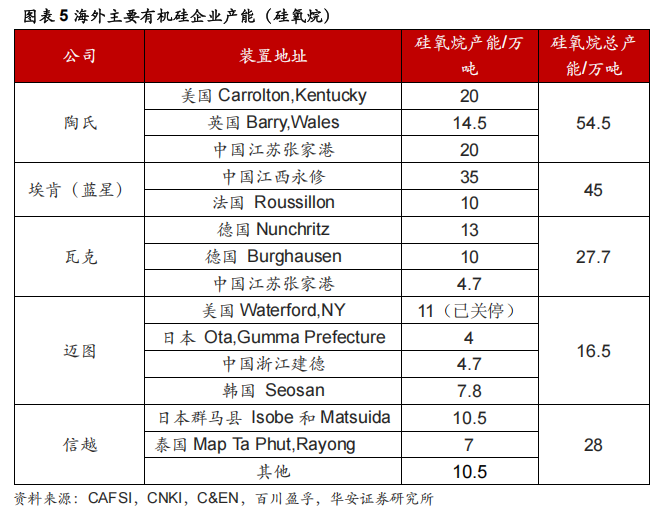

全球有机硅产能集中于中国,中国有机硅行业产能扩张基本结束。有机硅是工业硅下游的重要应用领域,而中国作为工业硅产能及有机硅需求最大国家,有机硅产能也因此成为全球最大。以有机硅中间体计算,截至 2024 年,海外企业有机硅中间体(硅氧烷)总产能共计 171.7 万吨,集中在陶氏、埃肯、瓦克、迈图和信越等企业中,其中陶氏总产能 54.5 万吨,是海外有机硅最大企业。而中国有机硅中间体总产能达到 344 万吨,产能主要集中在合盛硅业、东岳有机硅、兴发集团、蓝星星火等企业中,其中合盛硅业拥有 88 万吨(折 DMC),是全球有机硅产能最大公司。

目前,国内有机硅扩产高峰已过,供给格局有望改善。在经历 2021 年硅化工的高景气周期后,国内企业纷纷对有机硅进行扩产。2022-2024 年为产能集中释放期,年度新增产能分别为 77.5 万吨、7 万吨和 72 万吨。至 2024 年末,国内产能增速已明显放缓,行业进入供给充裕阶段。据最新规划,2025-2026 年国内仅有内蒙古兴发 10 万吨/年单一新增项目(预计 2025 年 6 月投产),标志着行业规模化扩张周期基本结束。

1.3 地产需求有望修复,新兴领域加速发展

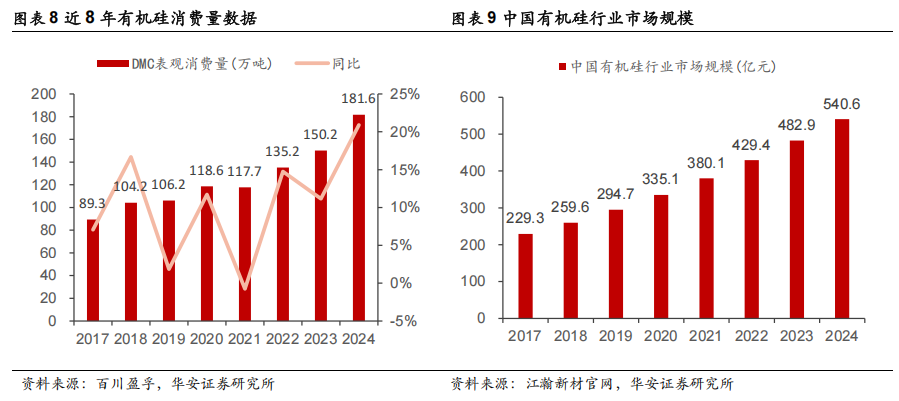

受益于国内电子等下游领域的高速发展,有机硅应用领域以及消费量逐年提升。2017 国内 DMC 消费量为 89.32 万吨,2024 年 DMC 消费量达到 181.64 万吨,CAGR 达到 10.67%。

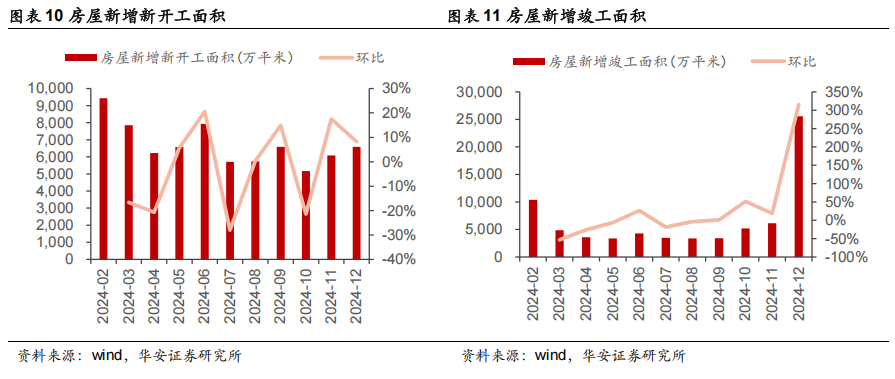

随着 2024 年民企融资支持政策持续加码,地产链供需两端逐步呈现企稳信号,行业景气度有望进入修复通道。在“金融支持房地产平稳健康发展”政策框架下,2024年交易商协会进一步扩容民营企业债券融资支持工具,将年度支持额度提升至 3000亿元以上,并首次将保障性住房建设项目纳入优先支持范围。融资端压力缓解推动房企开发节奏改善,2024 年全国新增房屋新开工面积趋于平稳,显示出回升态势;竣工端虽仍存波动,但资金到位率提升带动交付能力边际改善。随着民企融资端放松,未来地产链有望回暖。作为有机硅最大下游应用领域(占比 25.21%),建筑密封胶需求与地产施工强度高度联动,有机硅需求有望随地产链企稳而逐步上移。

有机硅在医疗、光伏、汽车领域有望增长迅速。

医疗领域:慢性病的日益流行以及对微创手术的需求不断增加正在推动对先进医疗设备和植入物的需求。而有机硅材料具有生物相容性、灵活性和耐用性等特点,是各种医疗应用的理想选择,现已广泛应用于外科手术,包括假肢和整形外科应用以及医疗导管以及医用辅材中,并将以其独特优势逐步替代传统材料。同时,新兴市场的快速经济增长和医疗保健意识的提高正推动医疗保健基础设施的扩张。建设新诊所、医院引致的对各类医疗设备和用品的需求,将进一步推动全球有机硅医疗应用市场规模增长。根据 WGR 数据库预测,2032 年有机硅医疗应用市场规模将达到 271.1 亿美元,2019-2032 年 CAGR 预计约为 5.57%。

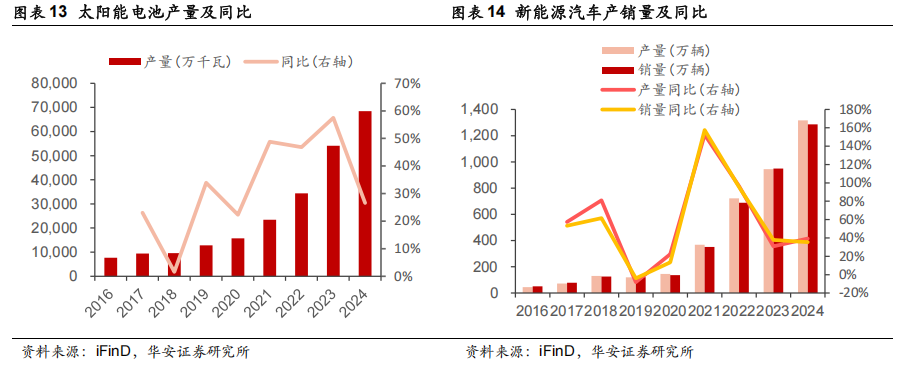

光伏领域:随着全球能源结构的调整优化,光伏市场规模快速扩张,2024 年光伏电池产量达到 68495.3 万千瓦,2019-2024 产量 CAGR 为 39.72%。有机硅树脂因为耐候性、电绝缘等特质,可以有效隔绝水和氧气对光伏电池的侵蚀,延长光伏电池的使用寿命,所以被用作光伏封装材料。其还能通过调整光伏电池的分子结构,提升光线的透过率,进而增强电池的光电转换效率。当前光伏装机 1GW 的有机硅胶用量为 1200-1500 吨。以 1200 吨/GW 测算,则 2024 年光伏行业对硅胶的需求量达 82.20 万吨,对有机硅需求将保持增长。

汽车领域:新能源汽车对硅胶使用量约为 20 千克/辆,传统汽车硅胶使用量约为 2.5 千克/辆。根据国家统计局数据显示,2024 年我国新能源车产量为 1316.8 万辆,汽车总产量为 3155.93 万辆,可估算汽车领域对硅胶的消费量达到 30.93 万吨,同比增长 28.6%。同时,新能源汽车销售市场渗透率快速上升,2015 年 11 月首次突破 1%,2023 年达到 31.6%,2024 年已达到 49.4%。新能源车渗透率提升将明显拉动有机硅中间体行业需求。

1.4 发展中国家需求升级推动有机硅出口持续高增长

有机硅出口持续高增长。2021 年,海外疫情逐步恢复,需求端恢复活力,但供给端仍然紧张,加之全球有机硅产能过半由我国掌握,有机硅出口出现明显涨幅。2021 年,有机硅中间体出口量 37.56 万吨,同比增长 54.81%。此后数年间,伴随合盛硅业等领军企业持续扩产(2022-2024 年国内新增产能 156.5 万吨),国内有机硅产能逐渐充足,叠加光伏、新能源汽车等战略新兴领域对有机硅材料的刚性需求,我国出口增长动能得到强力支撑。2024 年我国有机硅中间体出口同比大幅增长,总出口量达到 54.57 万吨,近 5 年 CAGR 达到 22.46%。月度数据来看,3-7 月是有机硅出口旺季。与之对应,2021 年有机硅中间体进口量 13.39 万吨,同比下降 11.77%,2024 年有机硅中间体进口量 10.88 万吨,近 5 年 CAGR 为-7.98%。我国有机硅出口市场结构呈现多元化特征。韩国作为最大出口国地位稳固,2024年出口量达到 99032.40 吨,同比 28.12%。印度、美国、土耳其、俄罗斯、越南等其他主要出口市场也呈稳步增长态势,其中第三大出口国美国随着货币政策紧缩周期收尾,有机硅需求有所回升,2024 年对其出口量同比达到 58.18%。土耳其年同比同样高达 32.87%,其总统埃尔多安多次表态,土耳其将加强与中国的合作伙伴关系。随着新兴经济体国家经济水平提升,人均有机硅消费量将快速提升,促进有机硅出口量持续提升。

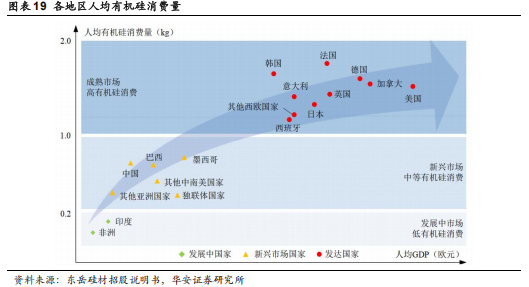

发展中国家有机硅消费升级,人均有机硅消费量仍有提升空间。新兴市场国家人均 GDP 较低,人均有机硅消费量与发达国家相比还有很大差距,目前,中国等新兴市场国家人均有机硅消费量不到 1kg,而西欧、北美、日、韩等发达国家和地区已接近 2kg。随着经济的不断发展,新兴市场国家的有机硅消费需求仍有巨大增长潜力,我国凭借人口基数大、人均消费量低的特点,未来将成为全球主要的有机硅需求增长区域。

2

盈利进入底部区间,景气度有望触底回升

2.1 有机硅价格价差处于历史低位,景气度触底

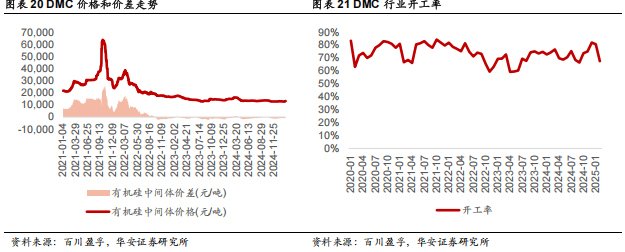

价格复盘:有机硅 DMC 行业仍处于整体亏损,但市场已呈现边际改善迹象,企业端开工率逐渐回升。2021 年,国内疫情缓解、传统基建、汽车需求反弹,同时光伏新增装机量快速爆发,叠加国外疫情缓解,海外对有机硅需求增多,国内有机硅出口量同比增长 54.81%,而供给端受国内能耗双控影响,工业硅有机硅出现限电,供需出现错配,同时原料端工业硅价格出现快速上升,成本支撑下,有机硅价格也持续上涨,生胶,有机硅中间体最高价突破 6 万/吨。2022 年,需求端受国内疫情反复以及地产链下行趋势,国内有机硅需求不振,叠加多家企业在 2022 年纷纷投产有机硅,供需宽松,有机硅价格持续下滑。2022 年底,有机硅中间体价格降至 16700元/吨,DMC 进入行业亏损阶段。为降低损失,有机硅行业开工率开始下降,202211 月份行业开工率达到 59.46%的最低点。随着资本开支的下降,行业过剩产能逐步被内外需求消化,行业开工逐渐回升,逐渐显露复苏迹象。截至 2024 年底,有机硅中间体价格约为 13100 元/吨,价格落入历史底部区间,价差仍为负。

2.2 供需改善预期下,景气度有望回升

随着内外需求的增长,叠加产能扩张减少,我们认为有机硅行业景气度有望逐步回升。我们预计,2025 年开始,有机硅行业将迎来大幅修复。

3

产业集中度高,领先企业市场份额持续扩大

近年来,中国有机硅行业的集中度较高。截至 2024 年底,国内 DMC CR5 产能占比达到 62%。其中,合盛硅业产能占比达到 26%,形成了一超多强的格局。上市公司东岳硅材、兴发集团、鲁西化工、新安股份、三友化工产能规模也靠前。

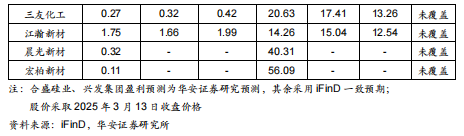

有机硅行业作为典型的周期成长行业,经过过去 3 年的密集产能扩张,2025 年新增产能显著减少,本轮产能周期接近尾声,有机硅行业的景气度有望触底回升,迎来行业拐点。建议关注有机硅行业企业合盛硅业、兴集团、新安股份、东岳硅材、鲁西化工、三友化工。同时建议关注有机硅产业链下游企业江瀚新材、晨光新材、宏柏新材。

“

风险提示

原材料价格大幅波动;

房地产等下游需求不及预期;

海外经济放缓导致的出口不及预期;

贸易摩擦带来的关税增加。

“

重要提示

本报告摘自华安证券2025年3月16日已发布的《【华安证券·基础化工】行业专题:有机硅拐点渐至,景气度有望回升》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

“

分析师介绍

分析师:王强峰 执业证书号:S0010522110002

分析师:潘宁馨 执业证书号:S0010122070046