中国芯片首富,是个资本狠人

熊剑辉来源:华商韬略

股票是可以当钱用的。

虞仁荣曾说:“半导体行业的发展需要很长的持续性,只要我们耐得住寂寞,孜孜不倦地投入技术,深耕十年、二十年,一定会出现几千亿美金市值的芯片公司。我对未来充满信心。”

现在,不只是半导体,更多行业和行业中人,也都需要更耐得住寂寞了。

首富的烦恼

“中国芯片首富”、A股上市公司韦尔股份董事长虞仁荣,近来应该是压力不小。

虞仁荣成为“芯片首富”的最大支撑,来自资本市场对其多番运作的长期支持,但现在,他开始在这方面频频失手和失守了。

最新的挑战来自于,他名下的芯片企业“新恒汇”,坎坷的上市之旅。

“新恒汇”是一家从事芯片封装材料研发、生产、销售与封装测试服务的芯片企业,并在全球智能卡芯片材料具有领先地位,但在2017年,当时还分成恒汇电子、凯胜电子的它却因债务问题陷入绝境。

时任紫光国微副董事长兼总裁的任志军,看好“新恒汇”的前景,希望收购该公司但却囊中羞涩,进而找到已在芯片业大显身手,而且还是清华校友的虞仁荣帮忙。

虞仁荣也愉快地出手相助了,不仅当即借给任志军上亿资金支持他入主,还亲自下场一起成了“恒汇”“凯胜”的主人,并将公司更名为“新恒汇”,他的第一大股东也就是这么来的。

在虞仁荣的加持下,“新恒汇”很快迎来爆发,并借助智能卡爆发的机遇成为全球行业龙头,于2019年、2020年、2021年分别实现营收4.14亿元、3.88亿元、5.48亿元,对应净利润7445.27万元、4388.85万元、1.01亿元。

做出好看的业绩之后,2022年新恒汇就开始冲击IPO,计划募资5.19亿元,并在一轮问询后于2023年3月完成过会。但随着监管部门收紧IPO审核,“新恒汇”的IPO之路也因此停滞,其最新进展只是6月13日发布了对交易所最新问询的回复。

“新恒汇”若成功上市,持有31.41%股权、身为第一大股东的虞仁荣自然会成为大赢家,但此时的新恒汇却不如2022年申报时的业绩亮眼了,智能卡的前景也多了一些问号。

“新恒汇”的另一边,虞仁荣也还有不如意:他在芯片产业的核心旗舰韦尔股份,不但交出连年败退的业绩,而且股价持续低迷。

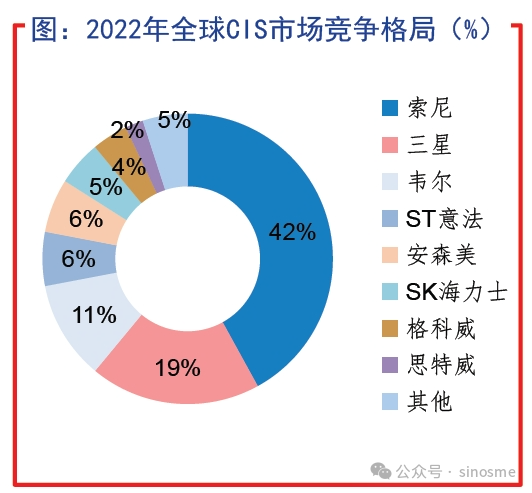

作为全球第三,中国第一的CIS芯片厂商,韦尔2021年创下44.76亿的净利润高峰之后就一路吃瘪,2022、2023年的净利润已分别暴跌至9.9亿、5.56亿;其扣非归母净利润更从2021年的40.03亿分别暴跌至2022、2023年的9579.31万元、1.38亿元。

韦尔主营的CIS芯片,又叫CMOS图像传感器,是一种能将光信号转换为电信号的光学传感器,是手机、汽车等终端产品摄像头里不可或缺的核心部件,其目前主要集中在手机端。

韦尔的业绩因此与手机产业强相关,但近年来,全球智能手机需求见顶、出货低迷,韦尔虽正努力向汽车芯片等新兴市场转型,但成效也并不显著,因而也就有了业绩的压力山大。

与之相对应,韦尔的股价也从2021年345元的最高点,跌到百元左右的尴尬境地。

而纵观虞仁荣过往的运作,股价对他的意义,比大多数上市公司董事长都要大。

造福传奇

1985年,“镇海状元”虞仁荣,考入清华大学无线电系EE85班。

这个班堪称中国半导体行业的传奇,走出了紫光赵伟国、兆易舒清明、卓胜微冯晨晖、格科微赵立新等一群“猛人”。

但虞仁荣是最猛的之一。

在校时,别人啃书本,他通宵打麻将,结果第二天全校数学竞赛,照样拿第一。闲暇之余,他还把海淀模拟题弄到外地贩卖,小买卖做得风生水起。

走出清华校园后,虞仁荣先进国企、后做销售,然后下海做起电子元器件分销生意。赶上智能手机崛起的大风口,他不到10年就做成了北京最大的电子元器件经销商,年赚美金过千万。

2007年,虞仁荣创立“韦尔股份”,靠着对香港华清、北京京鸿志、北京泰和志、无锡中普微等企业的一连串并购,成功在半导体分立器领域创出一片天,并于2017年成功登陆A股,然后借助一个可遇不可求的机遇,实现了超级爆发。

2016年下半年,由四个中国留学生在美国硅谷创立的、全球第三大CIS芯片企业豪威科技(OmniVision),被中信资本、清芯华创和金石投资组成的财团以19亿美元收购并从纳斯达克退市后,出现可被收购的机会。

2011年就已在A股上市,主营嵌入式CPU、智能视频芯片的芯片公司“北京君正”,首先对豪威下手,于2016年12月提出收购计划:拟通过“增发股份+支付现金”的方式,作价120多亿收购豪威,且快速与相关股东机构达成了协议。

但2个月后,证监会突然发布“再融资新规”,令君正增发失败,并购夭折。韦尔股份上市后,实力和雄心都更上层楼的虞仁荣,很快对依然还在找下家的“豪威”发起了冲锋。

当时,韦尔的市值仅80多亿,利润只有1.37亿,但豪威作价高达120多亿,总资产是韦尔的5倍、净资产是韦尔的8倍,可谓是典型的“蛇吞象”。

实力更强的北京君正都功败垂成了,虞仁荣能心想事成吗?

但事情的奇迹就在这里,一番运作之后的韦尔不但完成了这次“蛇吞象”,而且是用了北京君正被证监会否定的方案:“增发股份+支付现金”。

2019年7月,韦尔成功增发4.01亿新股、募资135.12亿,另加16.87亿元现金,完成了这场一波三折的并购,也摇身一变成了全球第三,中国第一的CIS芯片厂商。

但更大的奇迹还在后头。

2019年后,美国对中国高科技产业打压加剧,为减少关键部件的外部依赖,中国手机厂商愈发青睐国产供应链,作为国产替代的韦尔CIS因此坐地受益。

最直接的体现就是,韦尔净利润也从并购前2018年的1.45亿飙升到2020年的27.06亿。

猛增的业绩,叠加对国产芯片的热情,韦尔股份的股价也一路走高,并从2019年收购前的不足30元飙升到2021年超过340元的高点,公司市值也一路飙升至3000亿大关。

虞仁荣的个人财富也迎来飙涨。

2021年4月,他以123亿美元位列《2021福布斯全球富豪榜》第181名;2022年,再以950亿财富位列《胡润全球富豪榜》第132名,妥妥地稳坐“中国芯片首富”之位。

一个业绩1亿出头的公司,一场主要靠发股票的百亿收购,加上跟时间做两年朋友,就变成了3000亿市值的炫目财富。

如此的形势大好,让虞仁荣进一步加速走向了投资、并购的发展路径。

其中,最具标志性的当属,2021-2022年期间,虞仁荣旗下的绍兴韦豪通过增发、增持,累计拿下“北京君正”5%的股权,成为君正的第四大股东;韦尔股份甚至还一度公告,要累计投资不超过40亿,增持北京君正至超过10%的股份。

此外,恒玄科技、华大九天、华勤技术等A股半导体上市公司也都有虞仁荣的存在,韦尔与他也先后投资了大量未上市企业,产品与业务涉及计算、存储、音频芯片,以及EDA、封装测试、半导体专用设备等,几乎将半导体产业链一网打尽。

资本狠人

但现在,虞仁荣的资本扩张产业之路,要面临考验了。

2017年上市至今,韦尔的合计净利润仅有94.76亿,其中还有20多亿来自主营业务之外的收入,若单看主营业绩,韦尔上市以来所有的扣非净利润为70.69亿。

用70多亿的扣非净利润,撬动如此大的业务与财富版图,托了虞仁荣对资本运作追求极致,以及前几年芯片公司在股市表现良好的福。

如前所述,2017年并购北京豪威,韦尔一把增发就募了135.12亿。而这,还只是虞仁荣通过股市拿钱的一个高潮,不是全部。

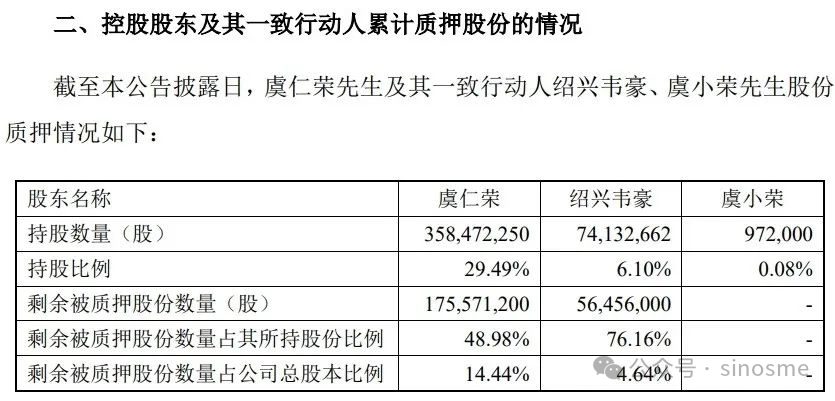

2021-2022年,随着韦尔股价冲上200元以上高位,虞仁荣果断出手,减持1390万股,套现22.07亿。套现之外,他更频频实施股权质押,进一步把股票变成钱。

根据韦尔6月15日发布的最新公告,虞仁荣及其一致行动人“绍兴韦豪”、虞小荣,目前共持有4.33亿股韦尔股份。其中,2.32亿股被质押,占其持有公司股份总数的53.51%。

从最近的动作看,虞仁荣对资金的需求也越来越强。

仅在2024年1-5月,他就发起6次质押,合计5344万股。

这也可以理解,半导体是资金、技术高度密集的行业,中国本就落后,仅靠内生发展,永远赶不上世界的脚步,所以并购是做大做强的有效途径。并购就要善用资本,尤其是善用股票。

而虞仁荣还不只是用股票来投资芯片产业链企业。

2020年12月,韦尔股价突破200元高位之际,虞仁荣官宣个人将捐资200亿,兴建“宁波东方理工大学”(暂定名)。2021年11月,韦尔股价即将突破300元之际,他进一步宣布为学校建设追加捐赠100亿,一举成为中国大陆个人办学捐赠最高的企业家。

他捐的,也是股票,这也进一步令其事业与股市表现紧密相关。

其中的挑战在于,虞仁荣宣布将捐赠提升至300亿时,韦尔股份的股价在300元上方,这意味着他只要捐出1亿股左右就能达成目标,但如今韦尔股份的股价已在百元左右。

这意味着,300亿捐赠承诺的兑现,要么需要韦尔股份的股价重新恢复到高点,要么需要虞仁荣捐掉更多股份。

去年,梁朝伟和刘德华主演的电影《金手指》有句名言:股票可以当钱花。前些年的虞仁荣可算是一个真实写照。但现在,这个钱,不太好使了。

而放眼整个A股,像虞仁荣这样的案例,也并不在少数。

虞仁荣曾说:“半导体行业的发展需要很长的持续性,只要我们耐得住寂寞,孜孜不倦地投入技术,深耕十年、二十年,一定会出现几千亿美金市值的芯片公司。我对未来充满信心。”

现在,不只是半导体,更多行业和行业中人,也都需要更耐得住寂寞了。

好消息是,韦尔最新发布的2024年上半年业绩预告显示:

预计实现营收119.04亿-121.84亿,同比增长34.38%-37.54%;

实现归母净利润13.08亿-14.08亿,同比暴增754.11%-819.42%。

业绩预喜之下,公司股价也回到百元上方。

某种程度上,韦尔股份代表着中国芯片产业的一种发展路径,期待它的道路可以走得更顺。

同期阅读:

浙江“维生素大王”,身价突破195亿

来源:侃见财经

抵御风险,并且穿越周期。

7月29日,全球最大的维生素供应商之一巴斯夫,位于德国路德维希港基地发生爆炸,此次爆炸对全球维生素供应产生了巨大的影响。

资料显示,此次爆炸事故所在地路德维希港,也是巴斯夫总部所在地。

8月7日,巴斯夫公告称,受7月29日发生于德国路德维希港基地一装置的火灾影响,巴斯夫欧洲公司宣布,从即日起至另行通知前,部分维生素A、维生素E、类胡萝卜素产品以及部分香原料产品的供应遭遇不可抗力影响。

据公开资料显示,作为全球最大的化工企业之一,巴斯夫在全球拥有234个生产基地,在93个国家开展业务。拥有员工11.2万人,2023年销售额为689亿欧元。巴斯夫德维希港工厂,VA产能为0.8万吨/年,占全球产能的22.22%;VE产能为2万吨/年,占全球产能的14.81%。受此影响,国内维生素A、维生素E市场价格大幅上涨。

由于价格预期的变化,不少A股相关公司股价也出现了较大幅度的上涨,其中包括尔康制药、民生健康、浙江医药、花园生物以及新和成等。

众所周知,除了此次事件带来的影响,维生素行业景气度实际上与养殖行业密切有关。过去几年,由于生猪养殖行业低迷期,养殖户倾向减少维生素的添加,所以导致维生素行业需求不足价格下跌,相关维生素厂家的业绩普遍下滑。

随着养殖行业的景气度提升,维生素行业明显复苏。作为国内维生素的龙头企业,新和成的业绩也已经有所反映,根据业绩预告显示,2024年上半年,新和成预计实现归母净利润20.77亿元到22.25亿元,同比增长40%到50%;扣非净利润20.63亿元到22亿元,同比增长50%到60%。

最近两三年,医药行业受集采以及其他因素的影响一直跌跌不休。作为朝阳行业尽管行业阶段性受到了政策因素以及其他因素的影响,但长期仍不改向上的趋势。

目前,医药的行业的底部已经探明,部分细分行业已经回暖,尤其是中药板块,不少头部企业甚至已经创出了历史新高。

提起新和成,胡柏藩是一个绕不开的人物。

1979年,胡柏藩考入绍兴师专化学系,毕业之后,他被分配到了一所乡村职业中学任职化学老师。

由于当时环境所困,农村学校普遍较为贫困,于是很多学校就流行办校办工厂,因此胡柏藩所在的学校也不例外。

在校长的提议下,大家集资10万元办了这个校办工厂,由胡柏藩任厂长。起初胡柏藩并不愿意,他只想考研,继续读书,不想办企业。但是耐不住校长的软磨硬泡,最终胡柏藩同意担任厂长。

而这个简陋的校办厂就是此后新和成的前身。

经过再三思索,胡柏藩决定做自己的老本行――化学行业,经过一番考察,他将目标锁定在了对于资金以及技术需求较低的废酒精回收项目上。

1988年,这家校办厂终于扬帆起航。

艰苦的环境加上广阔的市场,只要能吃苦,基本上都不会太差,于是这家校办厂第一年就赚了十万元。有了初次的成功,胡柏藩不再局限生产价格低廉的产品,因为企业想要做大,就必须走创新的之路,于是他将目标定在了国产替代上。他经过多次市场调研,发现我国生产抗生素原料药氟呱酸的中间体乙氧甲叉完全依赖进口,便决心在这个领域实现国产化。

此后,他又筹集了30万元,顶住了各种压力,终于在1991年攻克了这项难题,做成了第一项国家级新产品,填补了国内空白,打入了国际市场。

也是因为这项技术的突破,新和成年产值从100万突破到了1000万。

1992年,胡柏藩又开始向维生素E领域发起了冲锋。1994年,这项技术被攻克,新和成研发出了国家级新产品三甲基氢醌,又一次填补了国内空白。

值得注意的是,1994年新和成进行了股份制改造,由此这家企业也走向了发展的快车道。由于其在维生素领域的不断成功突破,也让胡柏藩找到了自己的定位,专注研究维生素领域。

于是,1998 年新和成维生素 A 研发成功;2000 年又攻克了维生素 D3 ;2002 年生物素研发成功;2004 年虾青素研发成功……

2004 年,新和成作为国内中小企业板第一股在深交所成功上市,企业开始了新阶段。在胡柏藩的带领下,新和成逐渐成长为全球最大的维生素生产企业之一。

作为企业成功后最大的受益者,胡柏藩的身价也是水涨船高。根据胡润2024年全球富豪榜显示,胡柏藩以195亿元,位列全球第1337名。

面对上市之后的暴富,有媒体曾采访过胡柏藩,问其感受,他说:“我对计算自己的身价并没有兴趣。公司上市的目的并不是为了圈钱。我们有很多很好的项目想上,但是资金是最大瓶颈。现在让我最高兴的是,项目资金来源有了着落,我们可以放开手脚去干了。”

上市之后,有了充足的资金,新和成便开始了疯狂扩张之路。

在胡柏藩带领下,新和成逐渐形成了以营养品、香精香料、高分子材料、原料药生产和销售的综合性集团。

在接受采访时,胡柏藩曾说:“我们好像产品很多很乱,其实非常专业,还是做化工品的原料。”

他还称,化工这个行业实在是太大了,中国需求量也特别大,新和成有信心成为国际著名精细化工大型跨国企业,目前已具备对标国际巨头的能力,比如巴斯夫、陶氏化学、拜尔等,哪个巨头哪方面表现好,我们就向他们学习。

根据相关资料显示,当前全球维生素A生产企业共7家,其中巴斯夫、新和成、帝斯曼、安迪苏、浙江医药产能占比分别为26.7%、14.8%、13.9%、9.3%、9.3%。全球维生素E生产企业5家,其中帝斯曼(含益曼特)、新和成、浙江医药、巴斯夫、北沙制药产能分别占比41.4%、20.7%、17.2%、13.8%、6.9%。

尽管新和成的市场占比已经非常高了,但是其扩张的步伐依旧没有停歇。

7月18日,新和成发布关于对外投资并签署《投资合作协议》的公告,根据公告上的内容显示,同意公司与天津经济技术开发区管理委员会签署《投资合作协议》,在天津南港工业区投资建设尼龙新材料项目,总投资约人民币100亿元。

当下,新和成以“化工+”和“生物+”两大核心技术平台,不断发展各类功能性化学品,为全球100多个国家和地区的客户提供产品和应用解决方案。

值得注意的是,新和成是A股少有的业绩和股价同向增长的长牛股。拉长时间周期,2014年至2021年,该公司扣非净利润从7.83亿元上涨至41.48亿元,期间虽有波动,但是整体向上。股价更是十几年翻了100倍。

2022年国内维生素行业表现疲软,市场价格持续探底。新和成业绩也出现了一定的下滑,进入2024年之后,维生素产品价格上涨,新和成的业绩也开始回暖,尤其是今年一季度,新和成的扣非增长率已达到了46.22%。

目前,新和成市值为698.55亿元,其已成为世界四大维生素生产企业之一、全国精细化工百强企业、中国轻工业香料行业十强企业和知名的特种工程塑料生产企业。

在胡柏藩看来,好企业的标准很多,但简单来说,他认为只有两个:一是能持续赚钱;二是要不断成长。