(转自:晨看能源)

摘

要

投资要点:

动力煤来看,本周(6月23日-6月27日)煤炭供需两端均有回暖,带动港口煤炭库存去化,坑口、港口煤价上涨(本周港口煤价620元/吨,周环比提升11元/吨,山西、内蒙古、陕西坑口价格周环比提升2.00元/吨、5.00元/吨、4.00元/吨)。具体来看,生产端本周收缩明显,临近月底部分煤矿完成月度生产任务而停产或减产,叠加安监和环保检查较为频繁之下部分民营煤矿倒工作面或设备检修,整体供应继续下降,本周三西地区样本煤矿产能利用率环比下降1.23pct。运输端,市场发运环比提升,本周大秦线日均发运量周环比增加1.23万吨,呼铁局日均批车数周环比增加2列。进口煤方面,低高卡煤表现略有差异。首先看印尼煤,近期印尼低卡煤为增加出货,报价略有松动,且随着内贸市场企稳回升,印尼中低卡煤的价格优势近期略有恢复,后续对进口影响需继续观察。澳煤方面,澳洲煤炭生产商因不利天气条件承压,澳煤6000大卡动力煤价继续上涨,目前于内贸煤相比性价比不高,约束依旧存在。港口调入方面,在生产收缩之下,本周港口日均调入量环比减少2.84万吨。需求端,本周电厂日耗提升,沿海与内地电厂日耗周环比分别上升6.4/0.2万吨,这与近期多地高温天气拉升居民用电负荷、增加电煤消耗有一定关系。同时,就电厂库存而言处于同比较低状态,为后市旺季补库提供利好,2025年6月24日沿海+内陆25省电厂库存12274.6 万吨,较2024年同期低448.5万吨。非电需求端,本周化工耗煤高位且继续环比提升1.14pct,冶金淡季,但在钢厂仍有一定利润之下铁水产量呈现韧性,铁水产量本周环比上升0.09万吨。水泥开工率截至6月19日环比提升0.31pct。港口端,本周港口日均调出环比增加8.5万吨,北方港口库存周环比下降46.00万吨。整体来看,生产持续收缩,火电需求旺季如期提升、非电需求淡季却韧性较佳,供需持续回暖下,港口库存保持去化、坑口煤价、港口煤价实现上涨,后续关注高温天气、港口去库的持续性,以及煤矿生产的恢复情况。

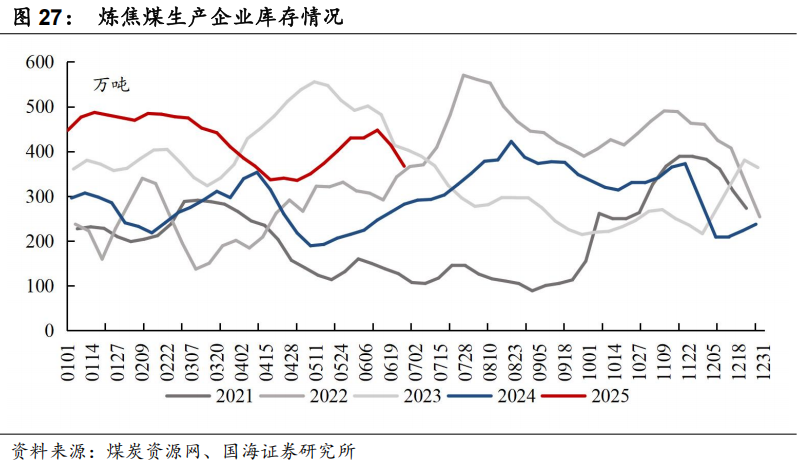

炼焦煤和焦炭来看,对于炼焦煤,本周供应继续收缩,样本煤矿(6/19-6/26)产能利用率环比下降0.82pct,主要系本周内蒙地区环保检查升级,区域内供应继续收紧,叠加市场前期持续降价,山东部分企业因煤价低位以及井下等原因生产也有减量,供给收缩明显。进口端,本周蒙煤甘其毛都口岸平均通关量为738车(七日平均值),周环比上升23车,蒙煤市场成交好转。需求端,铁水产量本周环比上升0.09万吨,刚需提升,同时前期消耗后下游焦企库存低位,部分企业对高性价比以及稀缺资源加大采购力度,带动焦煤整体成交好转。库存方面,焦煤生产企业库存周环比下降47.24万吨。整体来看,焦煤供给端继续收紧,需求在钢厂仍有一定利润之下,铁水产量保持温和上涨,同时盘面上涨带动情绪回暖、下游适当增加对原材料采购,炼焦煤供需格局短期有所改善,后续需关注铁水产量表现、以及前期因环保检查等因素影响的减停产煤矿恢复生产情况。对于焦炭,供给端,本周焦炭完成四轮提降,而上游价格相对稳定,四轮后并未继续给焦炭让利,焦企利润空间受到压缩,本周焦企产能利用率环比降低0.17pct至75.24%。需求端,铁水产量维持在相对高位,且经过前期的控量,部分原料库存偏低的钢厂采购需求有所释放。供减需增,使得焦炭库存实现去化。展望后续,四轮提降落地,后续价格下探压力或有放缓,成本端焦煤有所企稳,焦炭供应维持下降,需求有所回升,短期焦炭供需面较前期有所改善,后续同样关注铁水产量表现、焦炭库存去化情况以及上游焦煤价格情况。

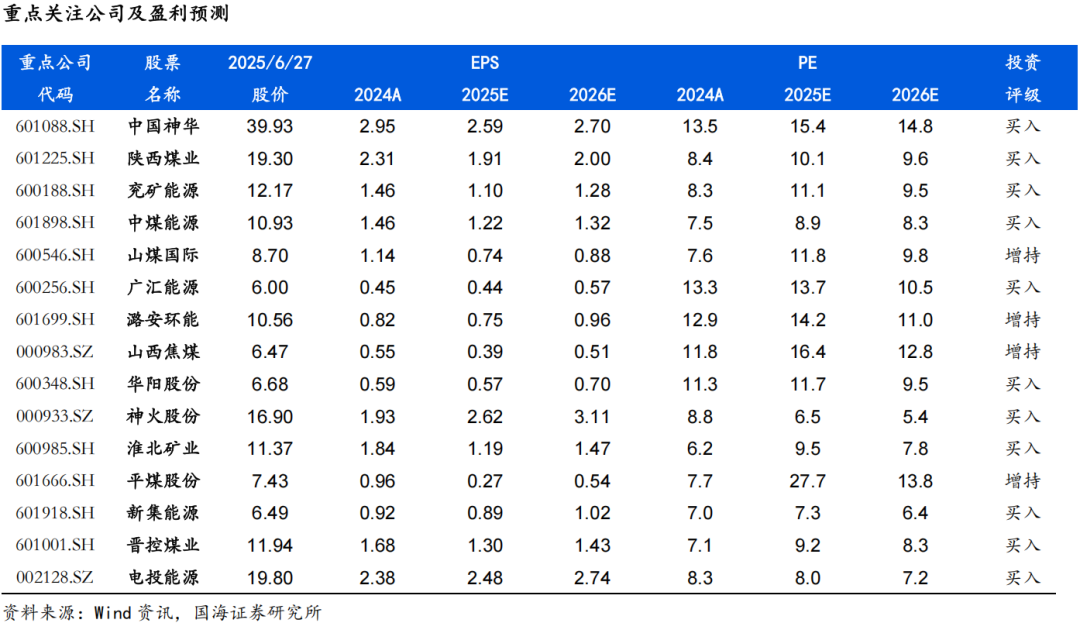

美国关税新政落地对市场情绪构成一定冲击,市场寻求稳健性资产,煤炭高股息、现金奶牛的投资价值属性值得关注。同时近期国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡,头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩不及预期风险;6)测算误差风险;7)煤矿事故扰动风险;8)煤价超预期下滑风险;9)全球贸易摩擦。

正

文

1、动力煤:港口煤价上升,坑口煤价继续上涨,电厂日耗提升

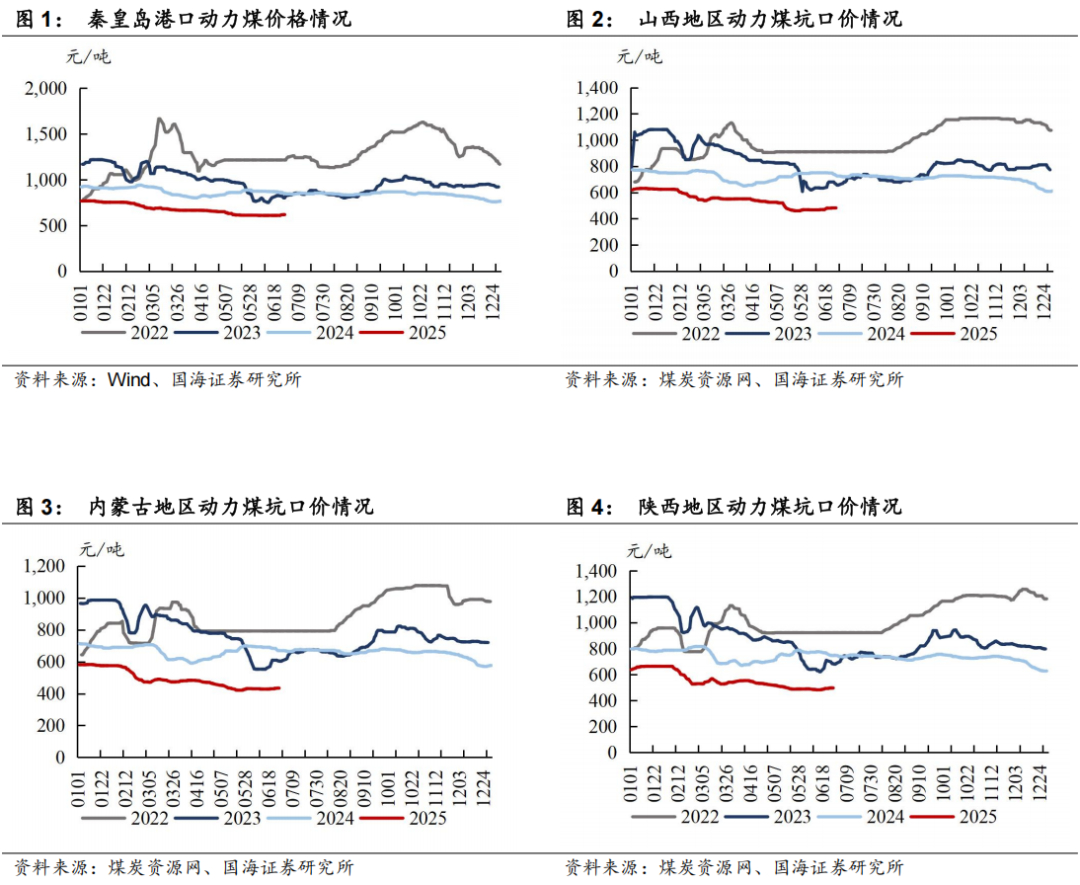

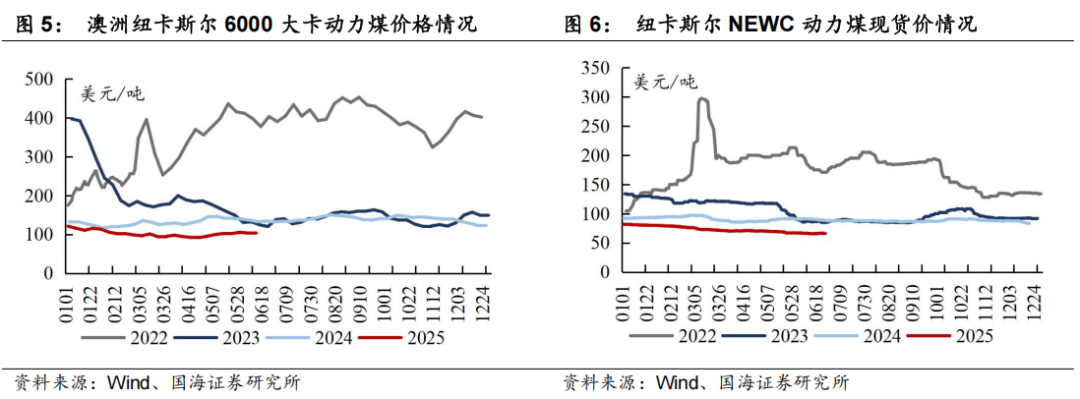

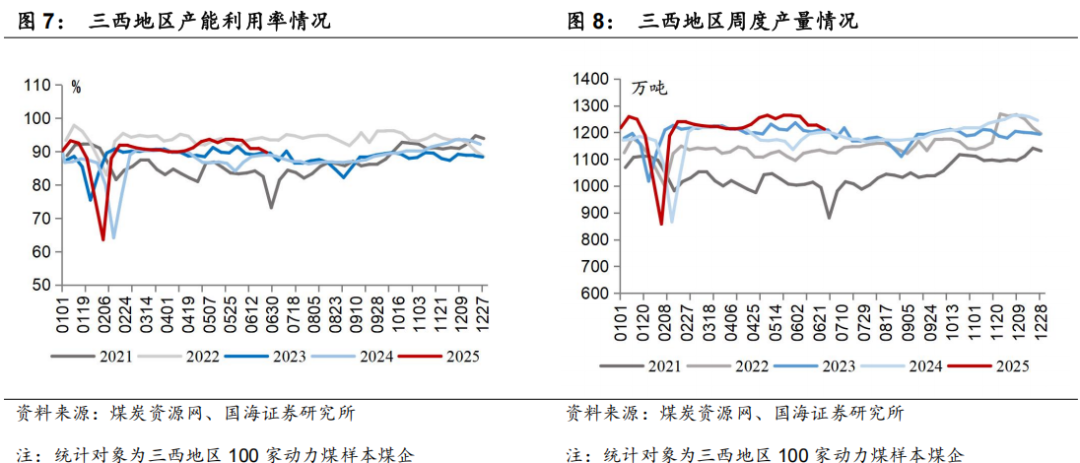

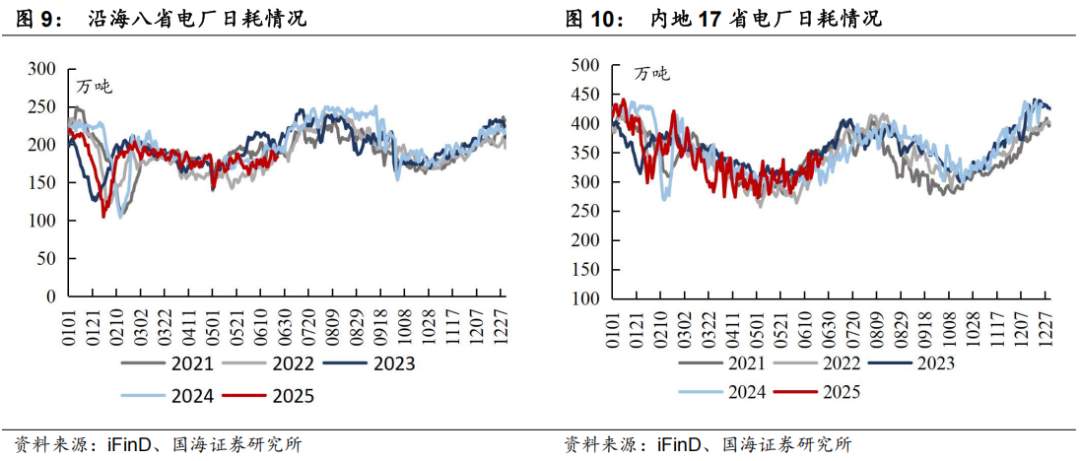

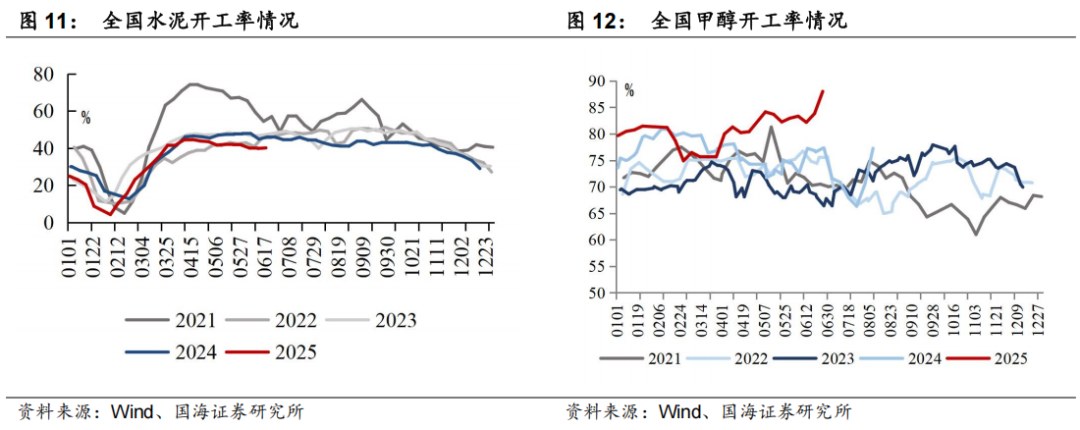

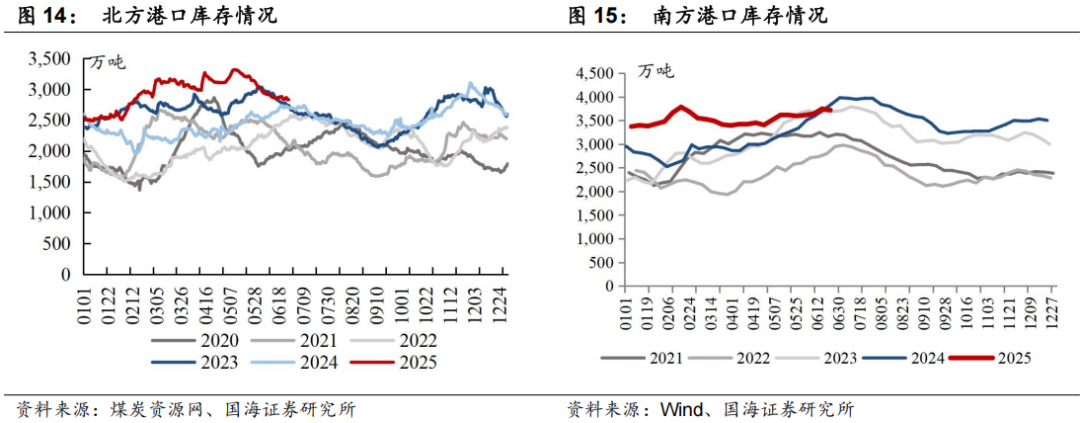

近期动力煤市场小结及展望:本周(6月23日-6月27日)煤炭供需两端均有回暖,带动港口煤炭库存去化,坑口、港口煤价上涨(本周港口煤价620元/吨,周环比提升11元/吨,山西、内蒙古、陕西坑口价格周环比提升2.00元/吨、5.00元/吨、4.00元/吨)。具体来看,生产端本周收缩明显,临近月底部分煤矿完成月度生产任务而停产或减产,叠加安监和环保检查较为频繁之下部分民营煤矿倒工作面或设备检修,整体供应继续下降,本周三西地区样本煤矿产能利用率环比下降1.23pct。运输端,市场发运环比提升,本周大秦线日均发运量周环比增加1.23万吨,呼铁局日均批车数周环比增加2列。进口煤方面,低高卡煤表现略有差异。首先看印尼煤,近期印尼低卡煤为增加出货,报价略有松动,且随着内贸市场企稳回升,印尼中低卡煤的价格优势近期略有恢复,后续对进口影响需继续观察。澳煤方面,澳洲煤炭生产商因不利天气条件承压,澳煤6000大卡动力煤价继续上涨,目前于内贸煤相比性价比不高,约束依旧存在。港口调入方面,在生产收缩之下,本周港口日均调入量环比减少2.84万吨。需求端,本周电厂日耗提升,沿海与内地电厂日耗周环比分别上升6.4/0.2万吨,这与近期多地高温天气拉升居民用电负荷、增加电煤消耗有一定关系。同时,就电厂库存而言处于同比较低状态,为后市旺季补库提供利好,2025年6月24日沿海+内陆25省电厂库存12274.6 万吨,较2024年同期低448.5万吨。非电需求端,本周化工耗煤高位且继续环比提升1.14pct,冶金淡季,但在钢厂仍有一定利润之下铁水产量呈现韧性,铁水产量本周环比上升0.09万吨。水泥开工率截至6月19日环比提升0.31pct。港口端,本周港口日均调出环比增加8.5万吨,北方港口库存周环比下降46.00万吨。整体来看,生产持续收缩,火电需求旺季如期提升、非电需求淡季却韧性较佳,供需持续回暖下,港口库存保持去化、坑口煤价、港口煤价实现上涨,后续关注高温天气、港口去库的持续性,以及煤矿生产的恢复情况。

1.1、动力煤价格:港口价格周环比上涨

本周动力煤港口平仓价环比上涨:截至6月27日,秦港动力末煤(Q5500、山西产)平仓价实现620元/吨,周环比上涨11元/吨。

本周山西、内蒙古、陕西坑口价格分别环比上涨、上涨、上涨:截至6月27日,大同南郊弱粘煤(Q5500)坑口含税价为482元/吨,周环比上涨2元/吨;鄂尔多斯Q5500动力煤坑口含税价为435元/吨,周环比上涨5元/吨;陕西榆林神木Q6000动力煤坑口含税价为496元/吨,周环比上涨4元/吨。

截至6月13日,国际6000大卡动力煤价格环比下降,本周国际5500大卡动力煤价格环比下降:截至6月13日,纽卡斯尔6000大卡动力煤价格为102.1美元/吨,周环比下降1.3美元/吨;截至6月26日,纽卡斯尔5500大卡动力煤(2#)价格为65.25美元/吨,周环比下降1.3美元/吨。

1.2、动力煤供需:北方港口库存环比下降

本周三西地区产能利用率、产量环比下降:截至6月25日,三西地区产能利用率为89.75%,周环比下降1.23pct,三西地区周度产量为1212万吨,周环比下降16万吨。

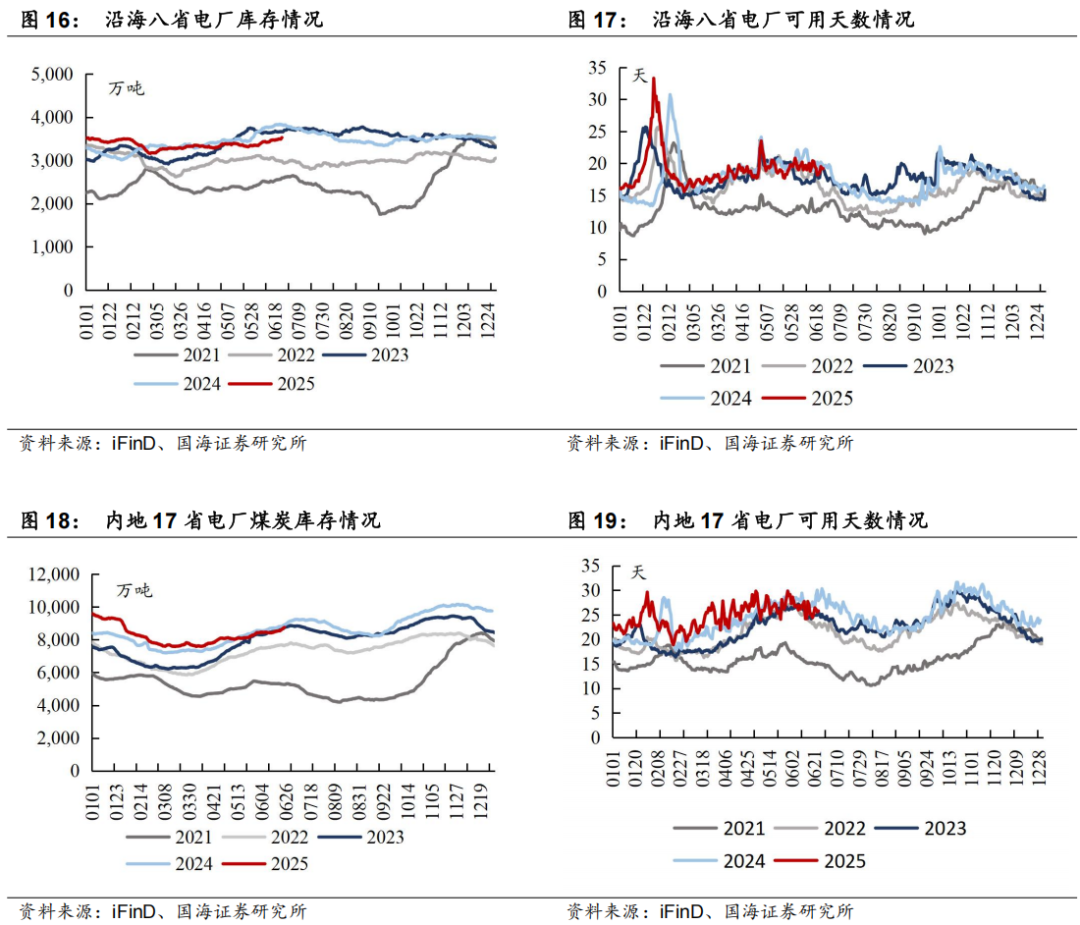

本周沿海八省电厂、内地17省电厂日耗环比分别上升、上升:截至6月24日,沿海八省电厂日耗为183.8万吨,周环比上升6.4万吨;截至6月24日,内地17省电厂日耗为338.9万吨,周环比上升0.2万吨。

截至6月19日,全国水泥开工率环比上升:截至6月19日,全国水泥开工率为40.1%,周环比上升0.3pct。

本周全国甲醇开工率环比上升:截至6月26日,全国甲醇开工率为88.0%,周环比上升4.2pct。

本周北方港口库存环比下降:截至6月26日,北方港口库存为2824万吨,周环比下降46.0万吨。截至6月23日,南方主流港口库存为3719.2万吨,周环比下降28.1万吨。

本周沿海八省电厂煤炭库存上升,可用天数环比下降:截至6月24日,沿海八省电厂煤炭库存量为3525.7万吨,周环比上升61.5万吨,可用天数为19.2天,周环比下降0.3天。

本周内地17省电厂煤炭库存周环比上升,可用天数环比上升:截至6月24日,内地17省电厂煤炭库存量为8748.9万吨,周环比上升230.6万吨,可用天数25.8天,周环比上升0.7天。

1.3、水电情况:三峡水库出库流量环比下降

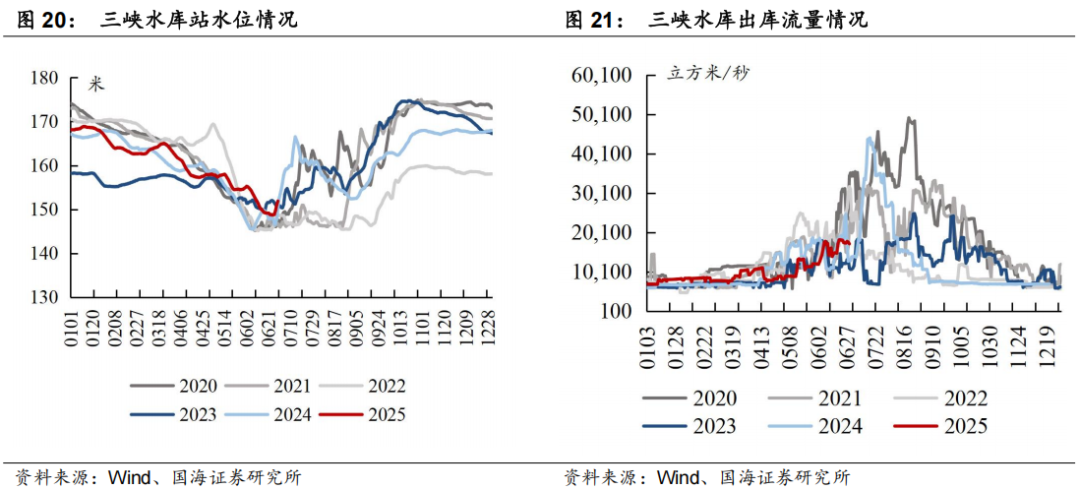

本周三峡水库站水位环比上涨:截至6月29日,三峡水库站水位为151.9米,周环比上涨3.1米,同比上涨1.1%。

本周三峡水库出库流量环比下降:截至6月29日,三峡水库出库流量为17200立方米/秒,周环比下降900.0立方米/秒,同比上涨32.3%。

2、炼焦煤:生产继续收紧,焦煤整体成交好转

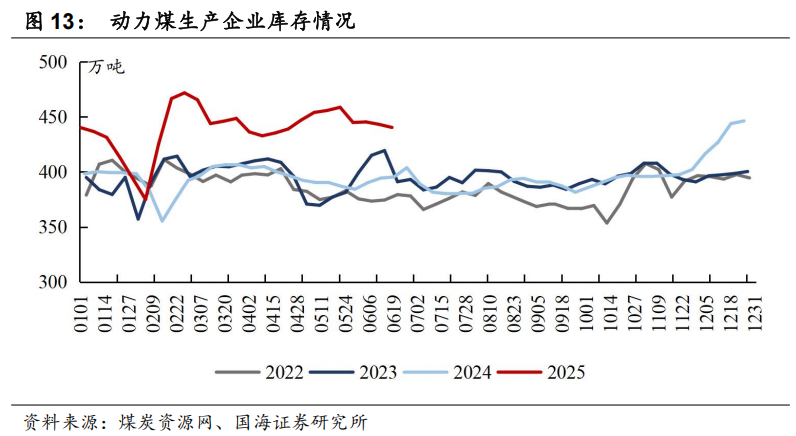

近期炼焦煤市场小结及展望:本周供应继续收缩,样本煤矿(6/19-6/26)产能利用率环比下降0.82pct,主要系本周内蒙地区环保检查升级,区域内供应继续收紧,叠加市场前期持续降价,山东部分企业因煤价低位以及井下等原因生产也有减量,供给收缩明显。进口端,本周蒙煤甘其毛都口岸平均通关量为738车(七日平均值),周环比上升23车,蒙煤市场成交好转。需求端,铁水产量本周环比上升0.09万吨,刚需提升,同时前期消耗后下游焦企库存低位,部分企业对高性价比以及稀缺资源加大采购力度,带动焦煤整体成交好转。库存方面,焦煤生产企业库存周环比下降47.24万吨。整体来看,焦煤供给端继续收紧,需求在钢厂仍有一定利润之下,铁水产量保持温和上涨,同时盘面上涨带动情绪回暖、下游适当增加对原材料采购,炼焦煤供需格局短期有所改善,后续需关注铁水产量表现、以及前期因环保检查等因素影响的减停产煤矿恢复生产情况。

2.1、焦煤价格:港口焦煤价格环比持平

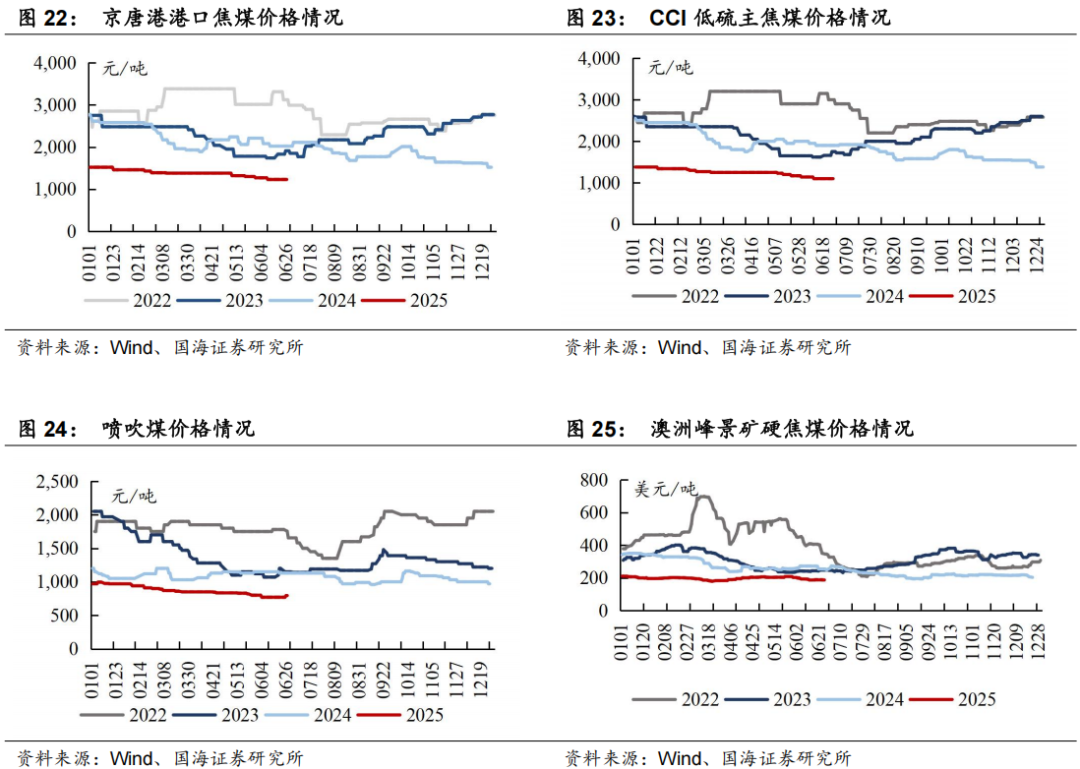

本周京唐港港口焦煤价格环比持平:截至6月27日,京唐港山西产主焦煤库提价(含税)为1230元/吨,周环比持平。

本周CCI低硫主焦煤价格环比持平:截至6月27日,CCI柳林低硫主焦(含税)为1100元/吨,周环比持平。

本周喷吹煤价格环比上涨:截至6月27日,CCI长治喷吹(含税)为795元/吨,周环比上涨25.0元/吨。

本周国际炼焦煤价格环比下降:截至6月26日,峰景矿硬焦煤价格为186.8美元/吨,周环比下降2.6美元/吨。

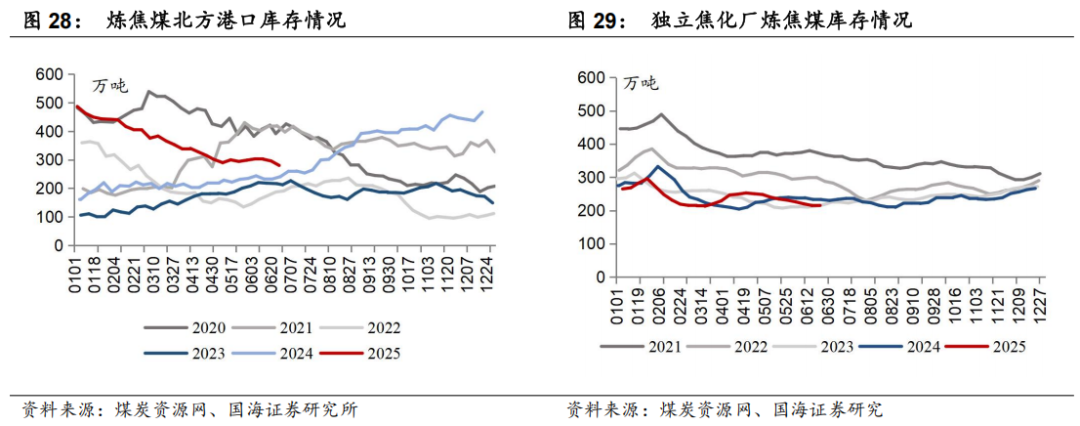

2.2、焦煤运输及库存:蒙煤通关上升、港口库存下降

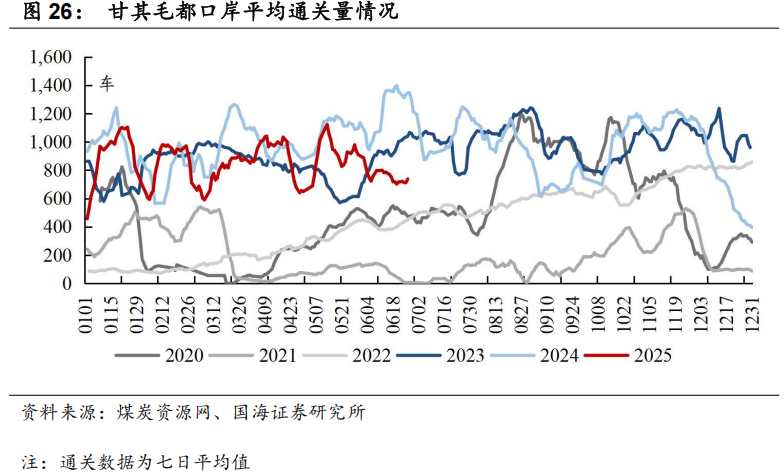

本周甘其毛都口岸平均通关量环比上升:截至6月26日,甘其毛都口岸平均通关量为738车(七日平均值),周环比上升23车。

本周炼焦煤生产企业库存环比下降:截至6月26日,炼焦煤生产企业库存量为367.0万吨,周环比下降47.2万吨。

本周炼焦煤北方港口库存环比下降:截至6月27日,炼焦煤北方港口库存为280.13万吨,周环比下降15.6万吨。

本周独立焦化厂炼焦煤库存环比下降:截至6月23日,国内独立焦化厂炼焦煤总库存为214.05万吨,周环比下降0.9万吨。

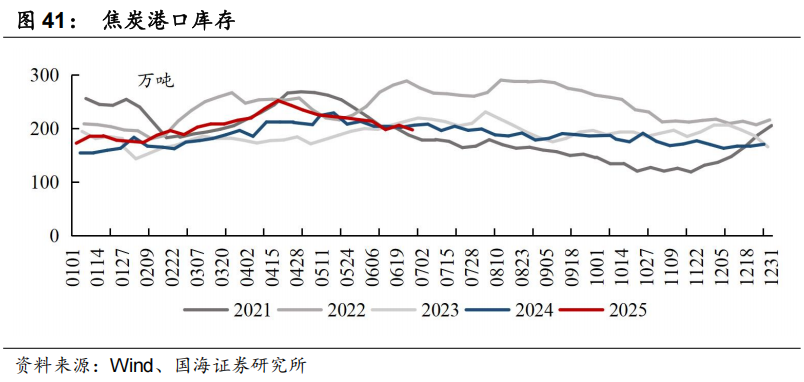

3、焦炭:供应继续下降,刚需有所回升,库存实现去化

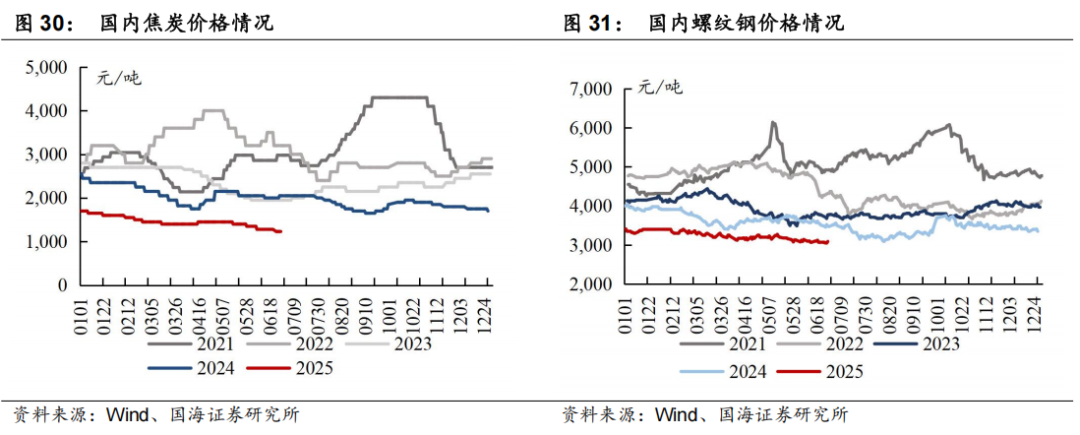

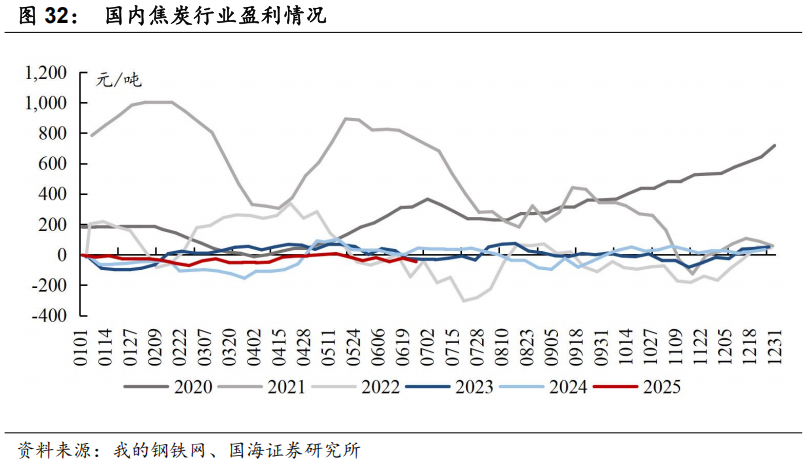

近期焦炭市场小结及展望:供给端,本周焦炭完成四轮提降,而上游价格相对稳定,四轮后并未继续给焦炭让利,焦企利润空间受到压缩,本周焦企产能利用率环比降低0.17pct至75.24%。需求端,铁水产量维持在相对高位,且经过前期的控量,部分原料库存偏低的钢厂采购需求有所释放。供减需增,使得焦炭库存实现去化。展望后续,四轮提降落地,后续价格下探压力或有放缓,成本端焦煤有所企稳,焦炭供应维持下降,需求有所回升,短期焦炭供需面较前期有所改善,后续同样关注铁水产量表现、焦炭库存去化情况以及上游焦煤价格情况。

本周国内焦炭价格环比下降:截至6月27日,日照港一级冶金焦平仓价为1230元/吨,周环比下降50.0元/吨。

本周国内螺纹钢价格环比上升:截至6月27日,螺纹钢(上海HRB40020mm)现货价格为3090元/吨,周环比上升20.0元/吨。

本周国内焦炭行业盈利环比下降:截至6月26日,全国平均吨焦盈利约为-46元/吨,周环比下降23元/吨。

3.1、生产及库存情况:焦化厂生产率环比下分化

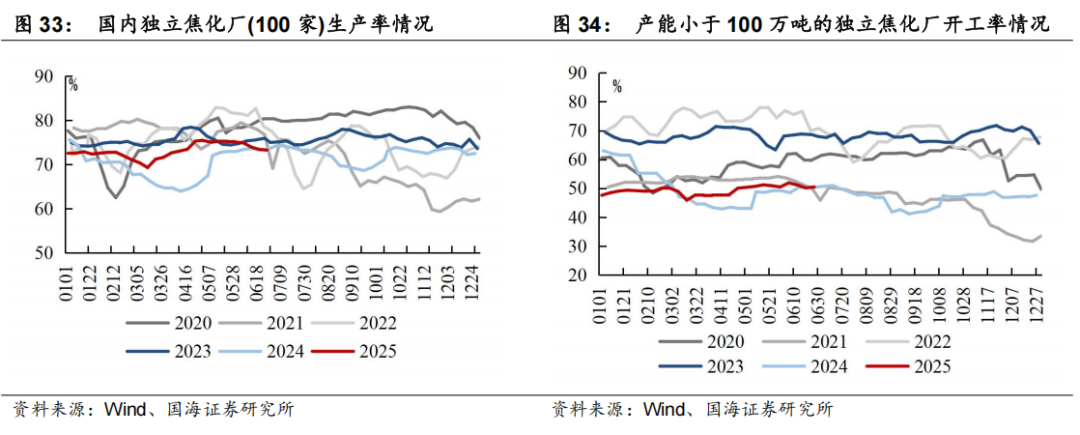

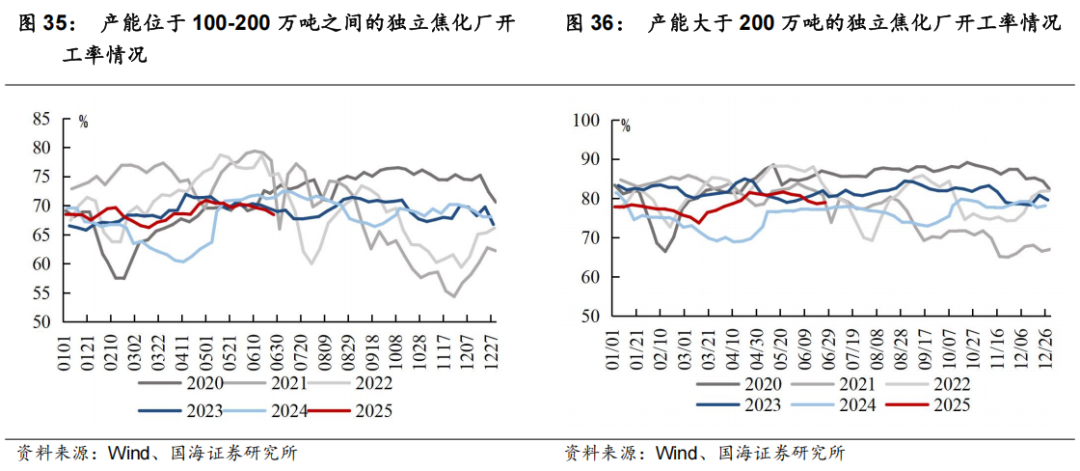

本周焦化厂生产率环比分化:截至6月27日,国内独立焦化厂(100家)焦炉生产率73.24%,周环比下降0.2个pct,产能小于100万吨的焦化企业(100家)开工率50.46%,环比上涨0.3个pct,产能在100-200万吨的焦化企业(100家)开工率68.44%,环比下降0.8个pct,产能大于200万吨的焦化企业(100家)开工率78.94%,环比上涨0.3个pct。

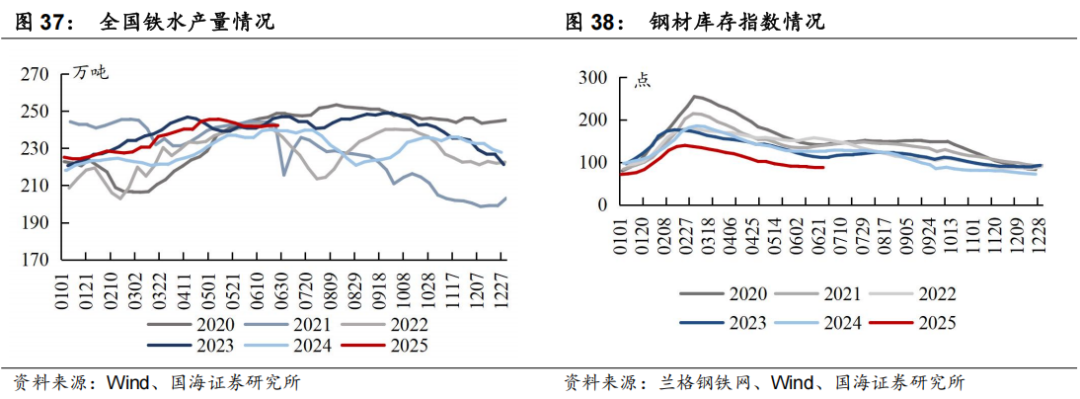

本周全国铁水产量环比上升:截至6月27日,全国日均铁水产量(247家)为242.34万吨,周环比上升0.1万吨。

本周钢材库存指数环比下降:截至6月25日,本周兰格钢材库存指数(综合)为86.5点,周环比下降1.1点。

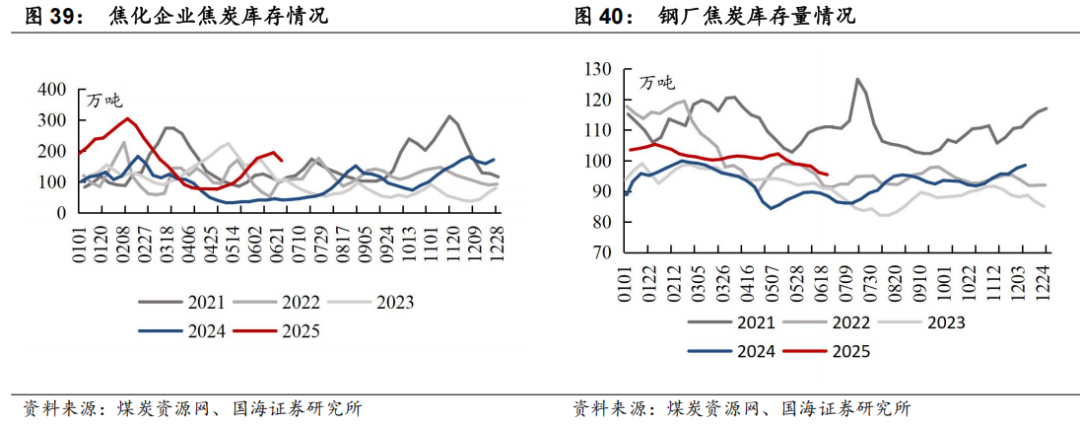

本周焦化企业焦炭库存环比下降,钢厂焦炭库存量环比下降:截至6月25日,独立焦化厂焦炭库存168.56万吨,周环比下降26.0万吨;截至6月23日,国内钢厂焦炭库存95.45万吨,周环比下降0.7万吨。

本周焦炭港口库存环比下降:截至6月27日,焦炭港口库存为197.57万吨,周环比下降8.6万吨。

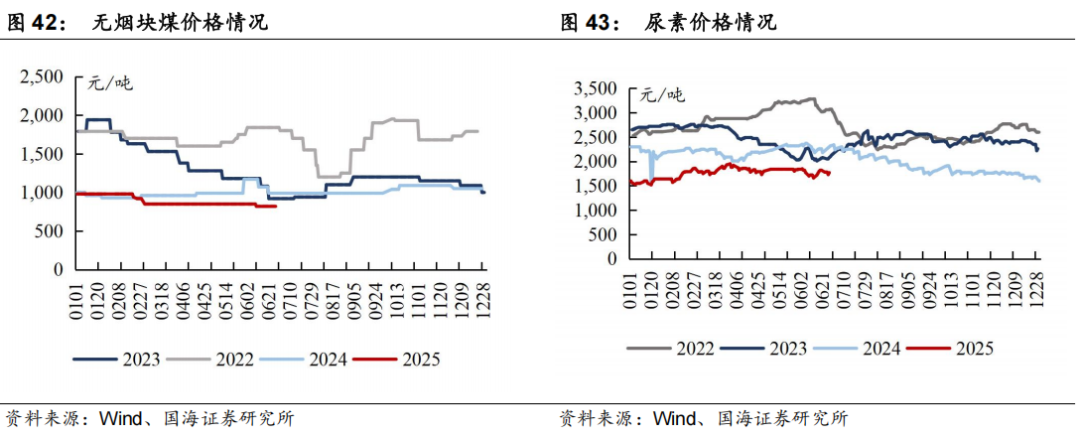

4、无烟煤:价格环比持平

本周无烟煤市场小结及展望:产地方面,主产区开工率维持中高位水平,尽管因销售压力部分煤矿主动减产调价,但市场供应仍偏宽松;需求端,下游化工企业库存普遍维持高位,采购以刚需为主,同时受季节性需求淡季影响,民用需求支撑不足,本周无烟煤价格环比持平。尿素方面,复合肥开工率持续回落,对原料尿素消耗收缩,农业备肥相对谨慎,本周尿素价格环比下降。

本周无烟煤块煤价格环比持平:截至6月27日,无烟煤(阳泉产,小块)出矿价为820元/吨,周环比持平。

本周尿素价格环比下降:截至6月27日,尿素(山东产,小颗粒)为1770元/吨,周环比下降50.0元/吨。

5、本周重点关注个股及逻辑

动力煤来看,本周(6月23日-6月27日)煤炭供需两端均有回暖,带动港口煤炭库存去化,坑口、港口煤价上涨(本周港口煤价620元/吨,周环比提升11元/吨,山西、内蒙古、陕西坑口价格周环比提升2.00元/吨、5.00元/吨、4.00元/吨)。具体来看,生产端本周收缩明显,临近月底部分煤矿完成月度生产任务而停产或减产,叠加安监和环保检查较为频繁之下部分民营煤矿倒工作面或设备检修,整体供应继续下降,本周三西地区样本煤矿产能利用率环比下降1.23pct。运输端,市场发运环比提升,本周大秦线日均发运量周环比增加1.23万吨,呼铁局日均批车数周环比增加2列。进口煤方面,低高卡煤表现略有差异。首先看印尼煤,近期印尼低卡煤为增加出货,报价略有松动,且随着内贸市场企稳回升,印尼中低卡煤的价格优势近期略有恢复,后续对进口影响需继续观察。澳煤方面,澳洲煤炭生产商因不利天气条件承压,澳煤6000大卡动力煤价继续上涨,目前于内贸煤相比性价比不高,约束依旧存在。港口调入方面,在生产收缩之下,本周港口日均调入量环比减少2.84万吨。需求端,本周电厂日耗提升,沿海与内地电厂日耗周环比分别上升6.4/0.2万吨,这与近期多地高温天气拉升居民用电负荷、增加电煤消耗有一定关系。同时,就电厂库存而言处于同比较低状态,为后市旺季补库提供利好,2025年6月24日沿海+内陆25省电厂库存12274.6 万吨,较2024年同期低448.5万吨。非电需求端,本周化工耗煤高位且继续环比提升1.14pct,冶金淡季,但在钢厂仍有一定利润之下铁水产量呈现韧性,铁水产量本周环比上升0.09万吨。水泥开工率截至6月19日环比提升0.31pct。港口端,本周港口日均调出环比增加8.5万吨,北方港口库存周环比下降46.00万吨。整体来看,生产持续收缩,火电需求旺季如期提升、非电需求淡季却韧性较佳,供需持续回暖下,港口库存保持去化、坑口煤价、港口煤价实现上涨,后续关注高温天气、港口去库的持续性,以及煤矿生产的恢复情况。

炼焦煤和焦炭来看,对于炼焦煤,本周供应继续收缩,样本煤矿(6/19-6/26)产能利用率环比下降0.82pct,主要系本周内蒙地区环保检查升级,区域内供应继续收紧,叠加市场前期持续降价,山东部分企业因煤价低位以及井下等原因生产也有减量,供给收缩明显。进口端,本周蒙煤甘其毛都口岸平均通关量为738车(七日平均值),周环比上升23车,蒙煤市场成交好转。需求端,铁水产量本周环比上升0.09万吨,刚需提升,同时前期消耗后下游焦企库存低位,部分企业对高性价比以及稀缺资源加大采购力度,带动焦煤整体成交好转。库存方面,焦煤生产企业库存周环比下降47.24万吨。整体来看,焦煤供给端继续收紧,需求在钢厂仍有一定利润之下,铁水产量保持温和上涨,同时盘面上涨带动情绪回暖、下游适当增加对原材料采购,炼焦煤供需格局短期有所改善,后续需关注铁水产量表现、以及前期因环保检查等因素影响的减停产煤矿恢复生产情况。对于焦炭,供给端,本周焦炭完成四轮提降,而上游价格相对稳定,四轮后并未继续给焦炭让利,焦企利润空间受到压缩,本周焦企产能利用率环比降低0.17pct至75.24%。需求端,铁水产量维持在相对高位,且经过前期的控量,部分原料库存偏低的钢厂采购需求有所释放。供减需增,使得焦炭库存实现去化。展望后续,四轮提降落地,后续价格下探压力或有放缓,成本端焦煤有所企稳,焦炭供应维持下降,需求有所回升,短期焦炭供需面较前期有所改善,后续同样关注铁水产量表现、焦炭库存去化情况以及上游焦煤价格情况。

美国关税新政落地对市场情绪构成一定冲击,市场寻求稳健性资产,煤炭高股息、现金奶牛的投资价值属性值得关注。同时近期国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡,头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);中煤能源(长协比例高,低估值标的);兖矿能源(海外煤矿资产规模大,弹性高分红标的);电投能源(煤电铝都有成长,稳定性及弹性兼备);晋控煤业(账上净货币资金多,业绩有提升改善空间);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高);山煤国际(煤矿成本低,盈利能力强分红高);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅)。冶金煤建议关注:淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债);潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的)。煤炭+电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。

6、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没形成较大规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩不及预期风险。

6)测算误差风险。

7)煤矿事故扰动风险。

8)煤价超预期下滑风险。

9)全球贸易摩擦。

证券研究报告《煤炭开采行业周报:港口坑口煤价开启上涨,供应减少与旺季逻辑共振催化》

对外发布时间:2025年月6月29日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007

团队介绍

免责声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

E

N

D