(转自:东海研究)

证券分析师:

张晶磊,执业证书编号:S0630524090001

谢建斌,执业证书编号:S0630522020001

吴骏燕,执业证书编号:S0630517120001

联系人:

花雨欣,邮箱:hyx@longone.com.cn

// 报告摘要 //

本周重点新闻跟踪:

1)百菌清价格调涨,相关企业有望受益。根据中国农药工业协会资讯,6月12日,上海泰禾国际贸易有限公司发布调价通知,受百菌清核心原材料价格持续上涨,叠加环保政策升级、供应链成本增加等多重因素,公司百菌清产品生产成本显著增长,生产端面临巨大压力,公司决定自6月12日起,对百菌清原药及全系列制剂产品进行价格上调,原药调价至30000元/吨,制剂产品基于原药最新价格做相应调整。根据百川盈孚数据,截止2025年6月16日,百菌清华东地区价格为29500元/吨,较上周上涨1.72%,较去年同比上涨68.57%,已回到近五年来相对高位。建议关注:利民股份、苏利股份、泰禾股份等。

2)己二酸短期基本面有望向好,关注一体化龙头企业。6月10日,国内己二酸市场报价上涨。己二酸市场均价为7233元/吨,较上一工作日价格上涨450元/吨,涨幅6.63%。己二酸主要下游尼龙等近年扩产明显,预计未来需求有支撑。2020-2024年,己二酸表观消费量由126万吨增长至207万吨,CAGR为13.21%。中长期看,尼龙66等产能有望持续释放,有望支撑己二酸需求增量。以尼龙66为例,截至2024年底,国内尼龙66总产能已达127万吨,目前,国内尼龙66在建和拟建项目涉及企业约30家,总产能超873万吨/年。理论上尼龙66吨单耗己二酸0.56-0.6吨,有望带动己二酸未来增量超400万吨。己二酸国产产能同步释放,规模优势突出。据隆众数据,2020-2024年,国内己二酸进入扩能周期,新增产能共计投放156万吨,CAGR为12.72%,截止2024年,己二酸全国年产能达410万吨。根据率捷咨询统计,2024年全球己二酸产能约为585万吨,中国已成为全球第一大的己二酸生产国及消费国。重庆华峰、华鲁恒升、神马集团是中国主要的三大己二酸生产企业,在产产能分别为144万吨、56万吨、47万吨,另有海力化工(山东和江苏公司共计52.5万吨)、恒力石化(30万吨)等。

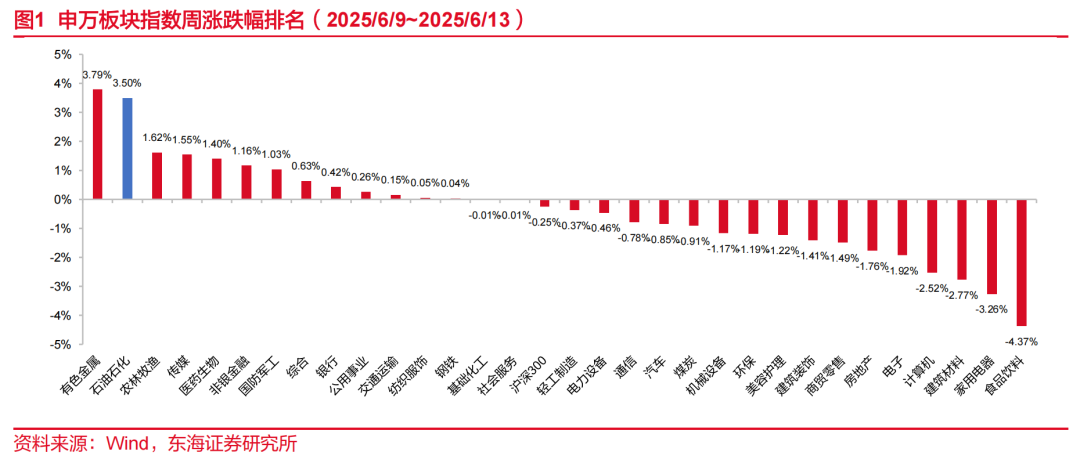

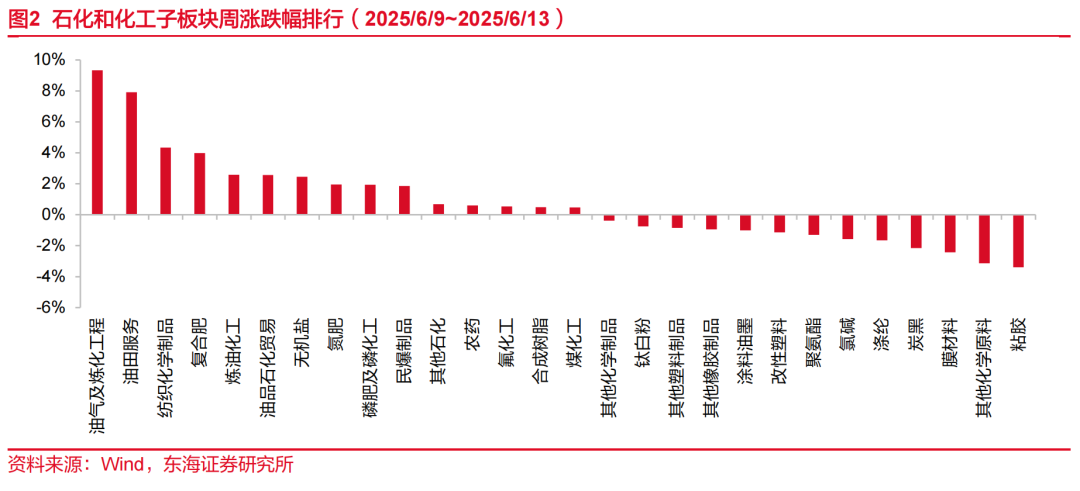

行业基础数据跟踪:上周(2025/6/9~2025/6/13),沪深300指数下跌0.25%,申万石油石化指数上涨3.50%,跑赢大盘3.75pct,申万基础化工指数下跌0.01%,跑赢大盘0.24pct,涨幅在全部申万一级行业中分别位列第2位、第14位。子板块涨跌幅,涨幅前五的为:油气及炼化工程:9.33%;油田服务:7.92%;纺织化学制品:4.34%;复合肥:3.99%;炼油化工:2.59%。跌幅前五的为:粘胶:-3.40%;其他化学原料:-3.14%;膜材料:-2.43%;炭黑:-2.16%;涤纶:-1.65%。

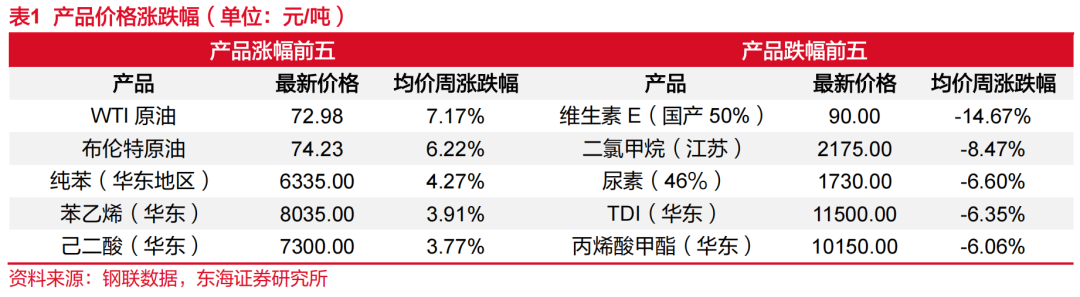

价格数据跟踪:上周(2025/6/9~2025/6/13)价格涨幅靠前的品种:分别为WTI原油:7.17%;布伦特原油:6.22%;纯苯(华东地区):4.27%;苯乙烯(华东):3.91%;己二酸(华东):3.77%。价格跌幅靠前的品种:分别为维生素E(国产50%):-14.67%;二氯甲烷(江苏):-8.47%;尿素(46%):-6.60%;TDI(华东):-6.35%;丙烯酸甲酯(华东):-6.06%。

投资建议:1)油价在下跌过程中,下游的石化企业会有一定的库存跌价损失,但是以需求带动的底部上涨的过程中,下游价差则会扩大;看好目前估值处于低位,产业链全、具有一体化成本优势的标的,建议关注恒力石化、荣盛石化、桐昆股份等;2)制冷剂行业龙头和拥有较完善产业链的氟化工生产企业,如巨化股份、三美股份,以及氟化工原料相关的金石资源等;3)有望依靠自身的成本控制能力和不断提升的品牌影响力角逐国际竞争的龙头胎企,如中策橡胶、赛轮轮胎、玲珑轮胎等;4)农药供给端扰动,部分品种涨价明显,刚需板块目前景气度向好,建议关注扬农化工、广信股份、润丰股份、江山股份等。5)国产替代新材料领域,如光刻胶等半导体材料、COC、PEKK、LCP、PPS等高端工程塑料;关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材等。

风险提示:地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;国际政策变动导致国内商品、服务出口受抑制;下游需求低迷,影响到相应企业的利润。

// 正文 //

▌1.本周行业新闻及事件点评

1.1百菌清价格调涨,相关企业有望受益

根据中国农药工业协会资讯,6月12日,上海泰禾国际贸易有限公司发布调价通知,受百菌清核心原材料价格持续上涨,叠加环保政策升级、供应链成本增加等多重因素,公司百菌清产品生产成本显著增长,生产端面临巨大压力,公司决定自6月12日起,对百菌清原药及全系列制剂产品进行价格上调,原药调价至30000元/吨,制剂产品基于原药最新价格做相应调整。根据百川盈孚数据,截止2025年6月16日,百菌清华东地区价格为29500元/吨,较上周上涨1.72%,较去年同比上涨68.57%,已回到近五年来相对高位。建议关注:利民股份、苏利股份、泰禾股份等。

1.2己二酸短期基本面有望向好,关注一体化龙头企业

事件:据百川盈孚,6月10日,国内己二酸市场报价上涨。己二酸市场均价为7233元/吨,较上一工作日价格上涨450元/吨,涨幅6.63%。据生意社了解,6月11日,华鲁恒升己二酸行情上涨,出厂价7400元/吨,价格上涨400元/吨,市场成交尚可,行情好转。

己二酸主要下游尼龙等近年扩产明显,预计未来需求有支撑。己二酸是环保型基础化学原料,是聚酰胺、聚氨酯主要中间体,是尼龙66纤维及工程塑料、可降解塑料、聚氨酯树脂、合成革(PU)、合成橡胶等主要原料。据隆众数据,下游需求中,PA66/PA56、浆料、聚氨酯分别占比约34%、22%、18%。近年来,传统浆料、鞋底原液行业需求增长有限,而TPU、PBAT及PA66等新兴行业则展现出强劲的增长势头,新产能的投放有效提升了己二酸的消费潜力。2020-2024年,己二酸表观消费量由126万吨增长至207万吨,CAGR为13.21%。中长期看,尼龙66等产能有望持续释放,有望支撑己二酸需求增量。以尼龙66为例,截至2024年底,国内尼龙66总产能已达127万吨,目前,国内尼龙66在建和拟建项目涉及企业约30家,总产能超873万吨/年。理论上尼龙66吨单耗己二酸0.56-0.6吨,有望带动己二酸未来增量超400万吨。

国产产能同步释放,规模优势突出。2020-2024年,国内己二酸进入扩能周期,新增产能共计投放156万吨,CAGR为12.72%,截止2024年,己二酸全国年产能达410万吨。根据率捷咨询统计,2024年全球己二酸产能约为585万吨,中国已成为全球第一大的己二酸生产国及消费国。重庆华峰、华鲁恒升、神马集团是中国主要的三大己二酸生产企业,在产产能分别为144万吨、56万吨、47万吨,另有海力化工(山东和江苏公司共计52.5万吨)、恒力石化(30万吨)等。2024年9月,巴斯夫宣布将于2025年上半年永久关停其路德维希港生产基地的己二酸装置,该集团原在德国、法国、韩国布局的72万吨年产能体系面临重构。欧洲本土生产销售的己二酸业务,面临“规模不足-成本增加-市场份额减少”的困境,2025年3月,德国化工巨头朗盛与意大利企业兰蒂奇联合起诉下,欧盟对原产于中国的己二酸发起反倾销调查。我们认为,欧洲己二酸产能的退出,正反映我国己二酸规模优势下的全球竞争力加强。

投资建议:目前供应端利好(据隆众资讯,三季度部分己二酸装置存检修计划),成本原料端有支撑(纯苯受宏观利好和山东地炼检修带动现货价格走强),预计己二酸短期基本面有望修复。长期来看,需求理论增量可观,实际供需消耗仍待观察,建议关注具有更强抗周期风险能力的一体化龙头:华鲁恒升、华峰化学、恒力石化等。

详见6月11日外发报告《己二酸短期基本面有望向好,关注一体化龙头企业——基础化工行业简评》。

1.3重点子行业投资建议

1)建议关注炼油-PX-PTA-产业链一体化标的,如恒力石化、荣盛石化、桐昆股份等;2)建议关注制冷剂行业龙头和拥有较完善产业链的氟化工生产企业,如巨化股份、三美股份,以及氟化工原料相关的金石资源等;3)建议关注有望依靠自身的成本控制能力和不断提升的品牌影响力角逐国际竞争的龙头胎企,如中策橡胶、赛轮轮胎等;4)农药供给端扰动,部分品种涨价明显,刚需板块目前景气度向好,建议关注扬农化工、广信股份、润丰股份、江山股份等。5)建议关注国产替代新材料领域,如光刻胶等半导体材料、COC、PEKK、LCP、PPS等高端工程塑料;关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材等。

▌2.化工板块周表现

2.1股票市场行情表现

2.1.1.板块表现

上周(2025/6/9~2025/6/13),沪深300指数下跌0.25%,申万石油石化指数上涨3.50%,跑赢大盘3.75pct,申万基础化工指数下跌0.01%,跑赢大盘0.24pct,涨幅在全部申万一级行业中分别位列第2位、第14位。

子板块涨跌幅,涨幅前五的为:油气及炼化工程:9.33%;油田服务:7.92%;纺织化学制品:4.34%;复合肥:3.99%;炼油化工:2.59%。跌幅前五的为:粘胶:-3.40%;其他化学原料:-3.14%;膜材料:-2.43%;炭黑:-2.16%;涤纶:-1.65%。

2.1.2.个股涨跌幅

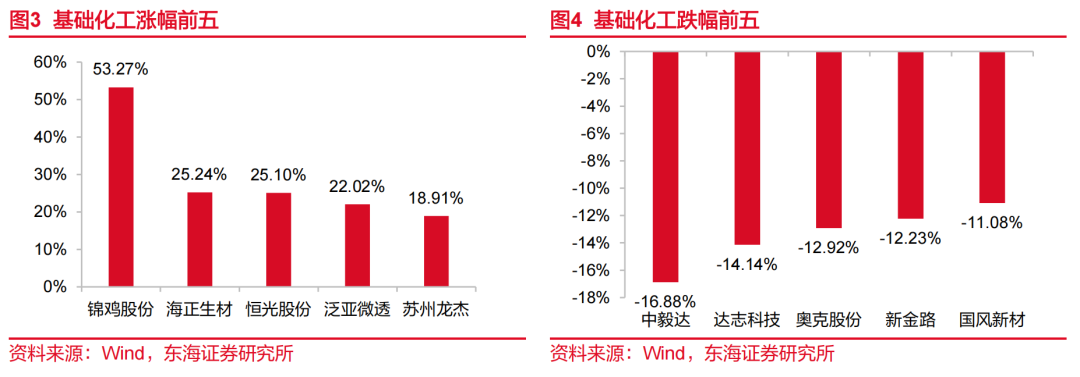

上周(2025/6/9~2025/6/13),基础化工板块涨幅居前的个股有:锦鸡股份:53.27%;海正生材:25.24%;恒光股份:25.10%;泛亚微透:22.02%;苏州龙杰:18.91%。

基础化工板块跌幅居前的个股有:中毅达:-16.88%;达志科技:-14.14%;奥克股份:-12.92%;新金路:-12.23%;国风新材:-11.08%。

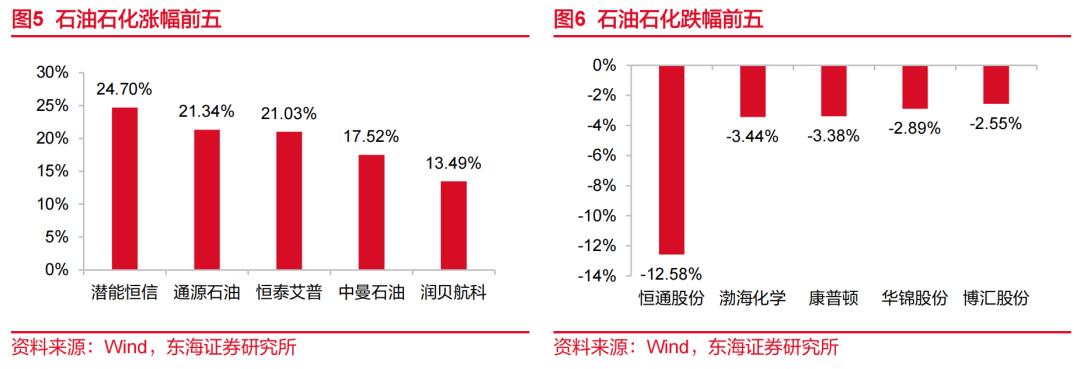

上周(2025/6/9~2025/6/13),石油石化板块涨幅居前的个股有:潜能恒信:24.70%;通源石油:21.34%;恒泰艾普:21.03%;中曼石油:17.52%;润贝航科:13.49%。

石油石化板块跌幅居前的个股有:恒通股份:-12.58%;渤海化学:-3.44%;康普顿:-3.38%;华锦股份:-2.89%;博汇股份:-2.55%。

2.2重点产品价格价差周表现

2.2.1.重点产品价格涨跌幅

上周(2025/6/9~2025/6/13)价格涨幅靠前的品种:分别为WTI原油:7.17%;布伦特原油:6.22%;纯苯(华东地区):4.27%;苯乙烯(华东):3.91%;己二酸(华东):3.77%。

上周(2025/6/9~2025/6/13)价格跌幅靠前的品种:分别为维生素E(国产50%):-14.67%;二氯甲烷(江苏):-8.47%;尿素(46%):-6.60%;TDI(华东):-6.35%;丙烯酸甲酯(华东):-6.06%。

2.2.2.重点产品价差涨跌幅

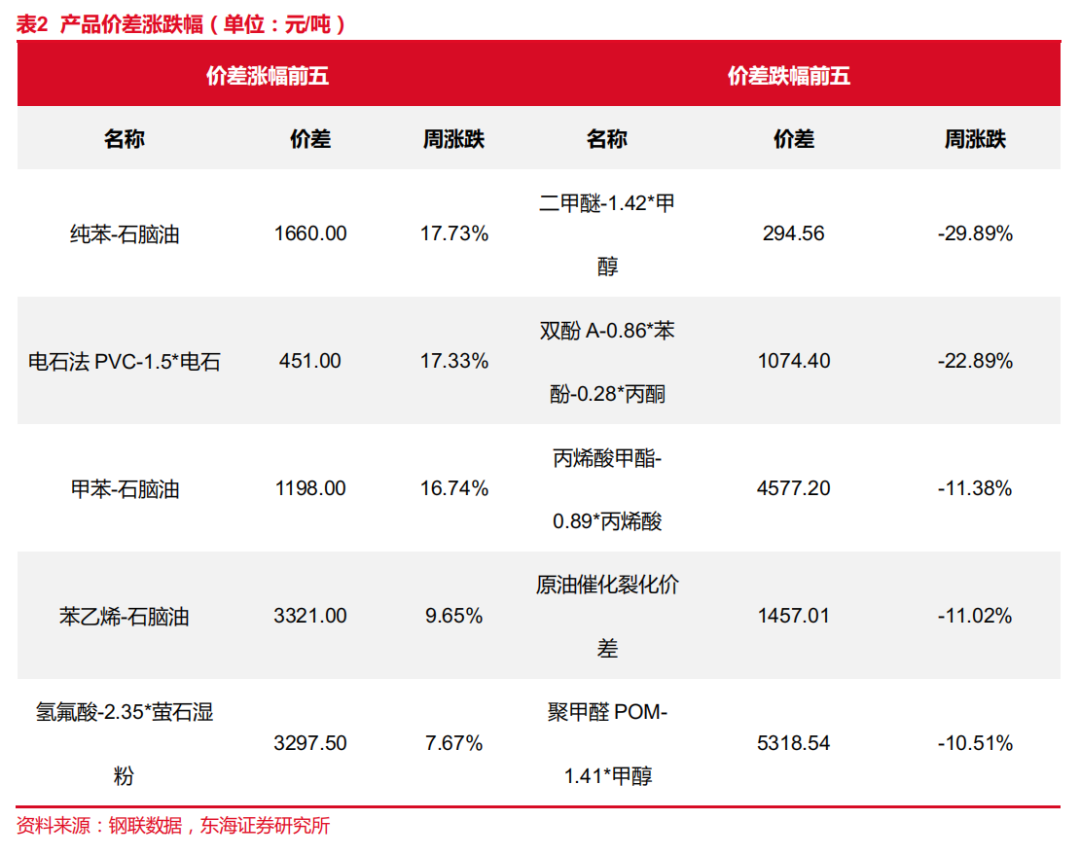

上周(2025/6/9~2025/6/13)价差涨幅靠前的品种:分别为纯苯:17.73%;电石法PVC:17.33%;甲苯:16.74%;苯乙烯:9.65%;氢氟酸:7.67%。

上周(2025/6/9~2025/6/13)价差跌幅靠前的品种:分别为二甲醚:-29.89%;双酚A:-22.89%;丙烯酸甲酯:-11.38%;原油催化裂化价差:-11.02%;聚甲醛POM:-10.51%。

2.2.3.变动分析

纯苯:上周国内纯苯市场上涨,周初中美在伦敦进行经贸磋商,消息提振市场情绪。同时北方供应收紧,山东下游以及贸易商在周末积极买入,山东市场价格一路领涨。同时上周宏观方面干扰较多,周三夜盘中东局势升级,原油期货盘中一度上涨5%,但国内芳烃系产品跟涨谨慎。整体上本周多受宏观指导,但实际纯苯下游存在临时的停车利空尚未交易。

维生素E:市场价格继续下跌,据市场消息反馈,上周部分企业有暗降对外适量放单,另外本周部分二线厂家对外签单价仍有小幅下滑。另外,北沙制药维生素E生产线计划于7月开始停产检修,检修时间持续约10-11周。

尿素:上周国内尿素价格持续下行,市场心态愈发悲观。周内市场核心矛盾仍在高供应与弱需求的持续博弈。农业刚需释放缓慢,工业需求延续萎缩,出口端亦未现实质性利好,三重压力导致下游采购意愿低迷,“买涨不买跌”心态进一步抑制成交放量。企业为缓解库存压力持续降价吸单,但收单效果普遍不佳。政策层面,关于出口港检的会议未释放松动信号,叠加尿素期货全周持续下行,双重利空加剧现货市场看空氛围。综合来看,市场缺乏利好支撑,尿素价格下行压力不减。

(数据来源:隆众数据,百川盈孚)

▌3.本周重点公告

【泛亚微透】对参股公司增资8600万元持股比例增至51%

泛亚微透拟以现金及TRT电缆膜业务相关的固定资产和无形资产对参股公司常州凌天达新能源科技有限公司增资8600万元,其中货币出资4000万元,固定资产及无形资产作价4600万元。增资后,公司持有凌天达的股份比例由27.07%增至51.00%。

【润丰股份】控股股东部分股份解除质押

6月10日山东潍坊润丰化工股份有限公司解除质押205.95万股,占公司总股本比例0.73%。

【彤程新材】出售苏州聚萃12%股份

6月12日,彤程新材料集团股份有限公司将所持有的苏州聚萃12%的股份转让给苏州爱科隆,转让价格为人民币3,600万元。本次交易完成后,公司不再持有苏州聚萃的股权。

【云天化】注销占前公司总股本0.6181%的已回购股份

云南云天化股份有限公司本次注销已回购股份1133.8万股,占本次注销前公司总股本的0.6181%。本次注销完成后,公司总股本由18.34亿股变更为18.23亿股。

【百傲化学】持股5%以上股东股份解除质押

大连百傲化学股份有限公司持股5%以上股东大连曜致新舒鸿企业管理咨询合伙企业(有限合伙)解除质押448万股。

【江山股份】股东减持股份计划

6月10日,四川乐山市福华作物保护科技投资有限公司拟于本减持计划公告披露之日起满15个交易日后的3个月内通过集中竞价、大宗交易方式合计减持公司股份不超过公司总股本的3%,且连续90个自然日内通过集中竞价方式减持的股份总数不超过公司总股本的1%、任意连续90个自然日内通过大宗交易方式减持的股份总数不超过公司总股本的2%。

【洪汇新材】公司控股股东股份解除29.91%股份质押

6月10日,无锡洪汇新材料科技股份有限公司解除控股股东股份,占其所持股份比例29.91%,占公司股本比例15.80%。

【秉扬科技】中标中国石油天然气集团石英砂数量51.81万吨

6月11日,攀枝花秉扬科技股份有限公司在由中国石油物资有限公司组织的中国石油天然气集团有限公司2025年度压裂用石英砂集中采购(带量)项目公开招标中,确定公司为2025年度压裂用石英砂中标供应商,中标数量为51.81万吨。

【红四方】2024年度权益分派实施公告

公司2024年度权益分派方案为:以总股本2亿股为基数,每股派发现金红利0.15元(含税),以资本公积金向全体股东每股转增0.3股,共计派发现金红利3000万元(含税),转增6000万股,本次分配后总股本为2.6亿股。

【建龙微纳】2024年度权益分派实施公告

公司2024年度权益分派方案为: 以方案实施前的公司总股本为基数,向全体股东每10股派发现金2.00元(含税)。

(资料来源:同花顺,公司公告)

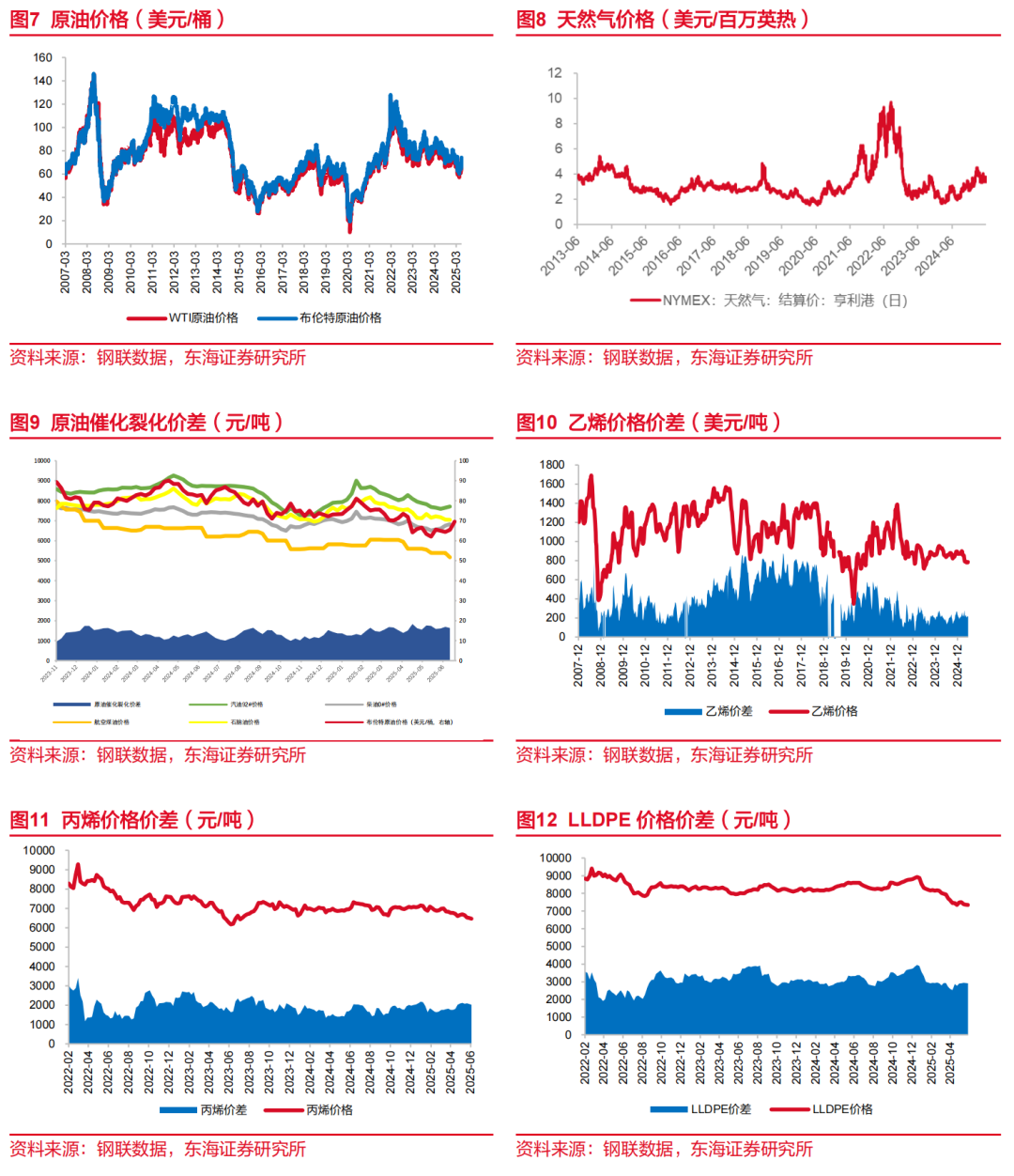

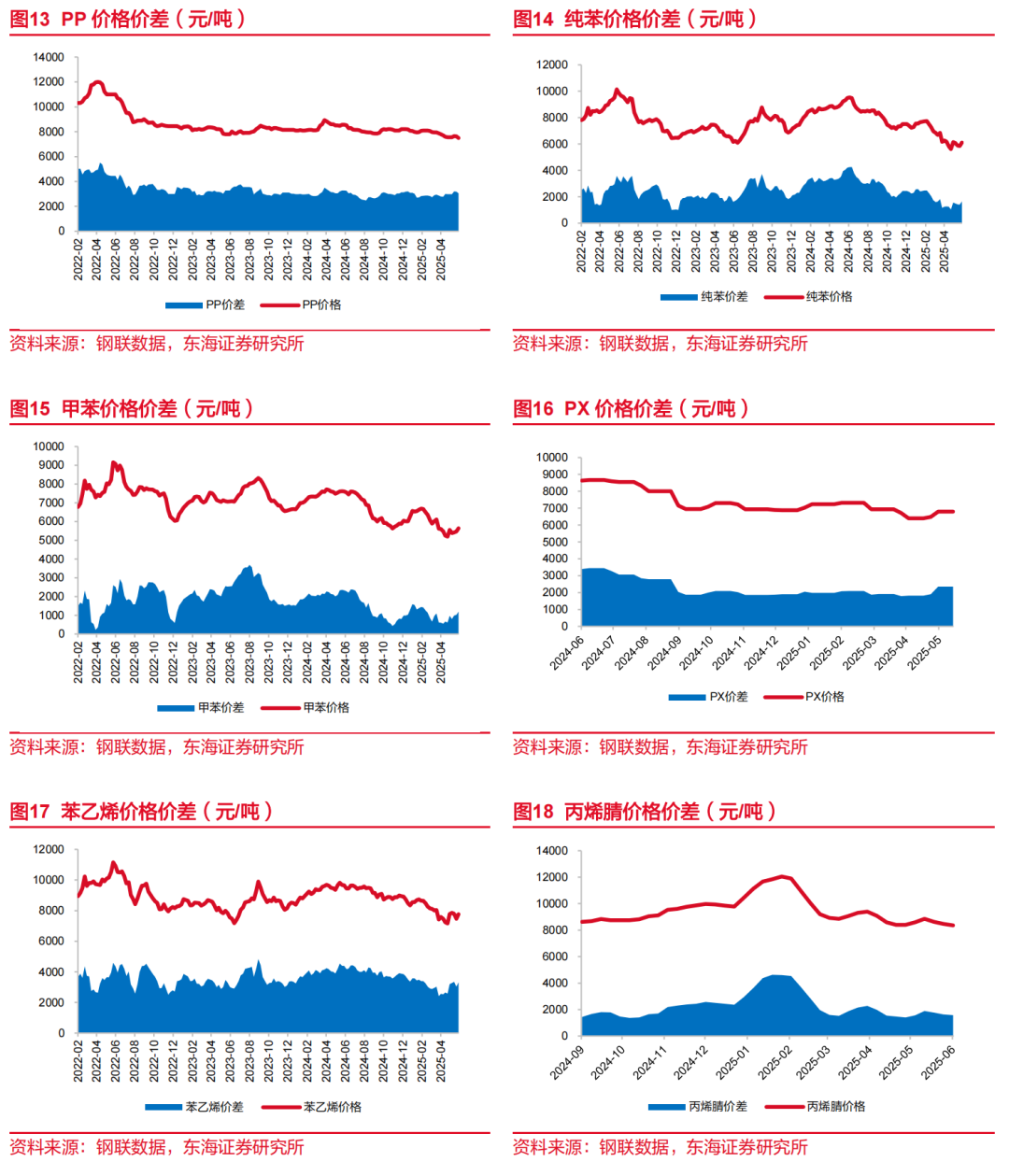

▌4.重点产品价格价差走势跟踪

▌5.风险提示

地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;

国际政策变动导致国内商品、服务出口受抑制;

下游需求低迷,影响到相应企业的利润。

// 报告信息 //

证券研究报告:《百菌清价格调涨,关注农化板块相关机会——基础化工行业周报(2025/6/9-2025/6/13)》

对外发布时间:2025年06月16日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。