(转自:西部证券研究发展中心)

中国将于2026年开始实施“十五五”规划。2025年是“十四五”规划收官之年,距离2035年远景目标还有十年时间。“十三五”和“十四五”没有给出规划期间经济增长率的具体目标。“十三五”期间,我国年均GDP增速5.8%,“十四五”期间,预计我国年均GDP增速预计5.4%左右。“十三五”和“十四五”期间,经济增长从高速增长向中高速增长转变。

如果宏观政策积极应对,“十五五”期间仍然有可能维持5%左右的中高速增长。2023年和2024年中国GDP分别增长5.2%和5%,2025年经济增长目标仍然定在5%左右。过去两年GDP平减指数持续下跌,反映当前经济活动仍然低于潜在产出水平。国内经济面临价格下跌风险,需要进一步加大宏观政策逆周期调节力度,提振经济增长和通胀。我们预计,如果国内宏观政策积极应对,促进物价温和回升,让经济回归潜在产出水平,“十五五”期间仍然有可能实现5%左右的经济增长。

2035年远景目标提出“人均国内生产总值达到中等发达国家水平”,实现该目标需要未来十多年人均收入达到5.2%以上的增长。中等发达国家并没有严格的定义。我们根据世界银行的收入划分,将“高收入”国家按照收入高低分为三等份,取中间组作为中等发达国家。由此测算,2023年中等发达国家收入门槛大约为2.5万美元,中国人均国民总收入比该收入门槛水平低55%左右。如果未来中等发达国家收入门槛维持不变,中国人均国内总收入2035年达到中等发达国家水平未来需要实现5.2%左右的年均增长。但是考虑随着全球收入水平增长,中等发达国家收入门槛可能上升,中国需要实现更快增长。

考虑当前经济增长水平、物价下跌的宏观环境、以及2035年“人均国内生产总值达到中等发达国家水平”的远景目标,我们认为“十五五”期间中国仍然应该维持5%左右的增长目标。

中观产业跟踪:

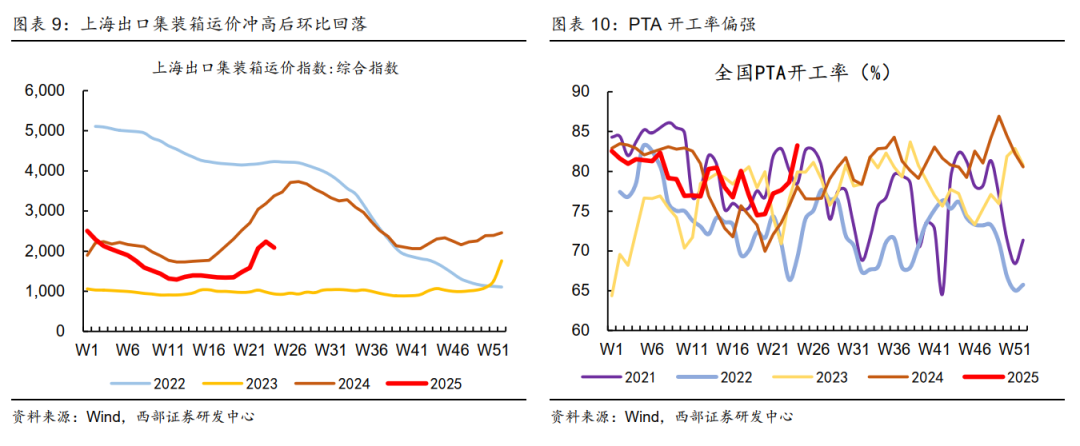

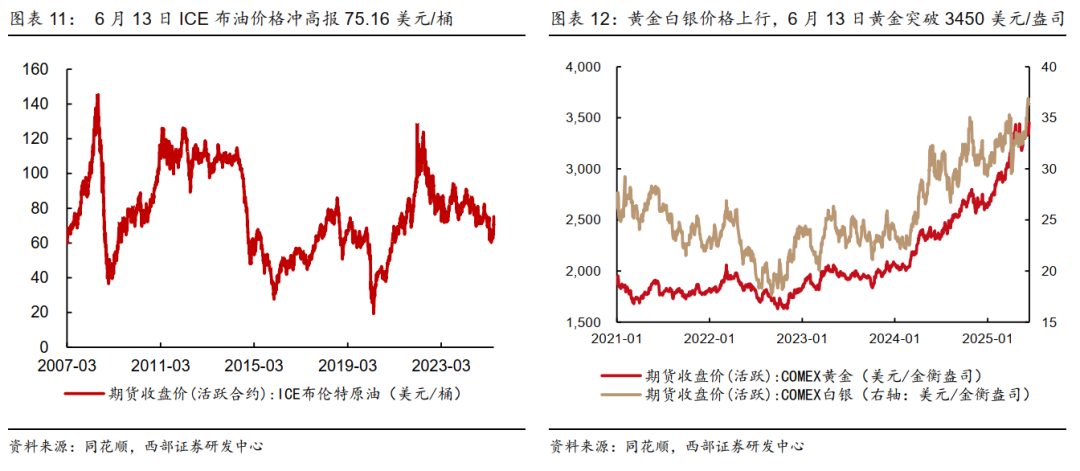

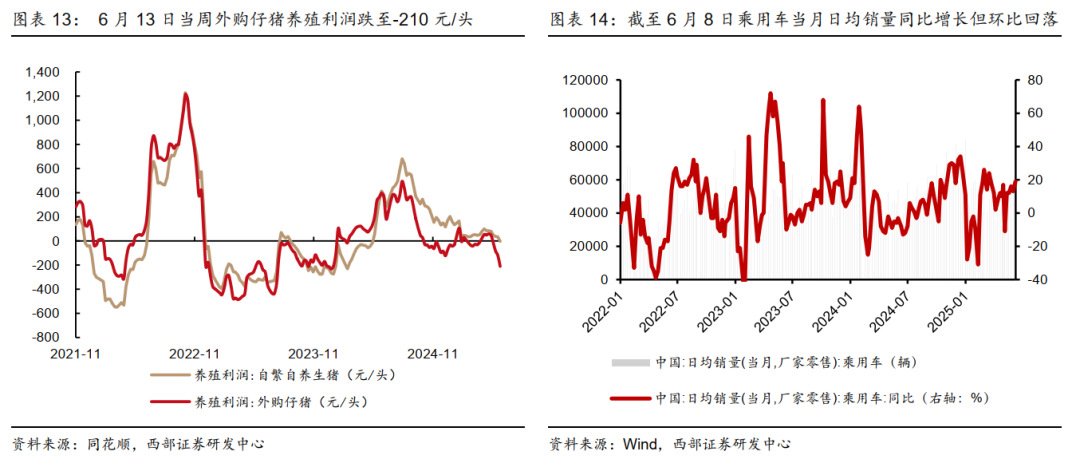

本周宏观高频数据大体平稳。截至6月13日当周,中东地缘局势升级推高油价,ICE布油期货周涨13%,COMEX黄金价格亦上涨并突破3400美元/盎司关口。6月“抢出口”趋势延续,出口运价冲高后环比回落;PTA开工率维持震荡偏强。内需方面,汽车销量维持较高活跃度;猪肉养殖利润进一步下探,6月9日华储网公告于6月11日开展中央储备冻猪肉收储。

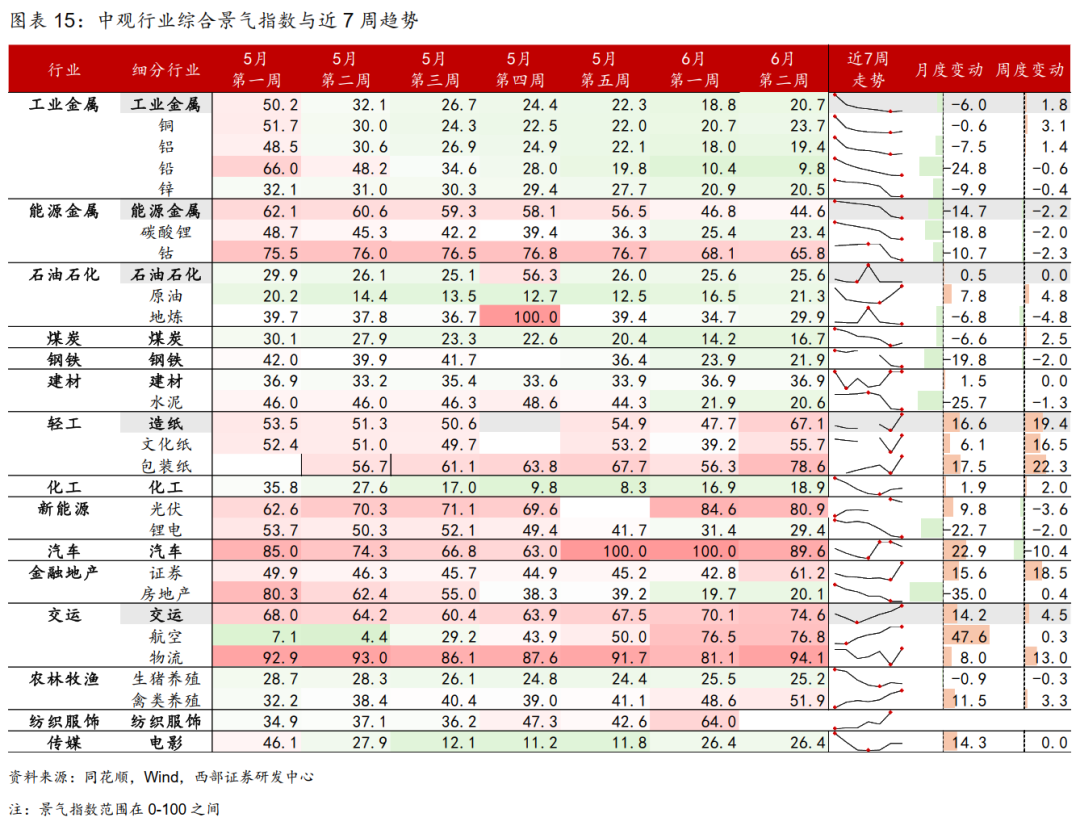

结合高频数据来看,当前上游工业品低位改善,上游价格中石化明显走强;制造运行相对较好,消费低位,养殖景气延续向好。从我们编制的中观行业综合景气指数来看,钴金属、轻工、汽车、交运、禽类养殖等在中高景气区间,汽车景气高位回落,物流、轻工造纸景气环比提升。

大类资产:

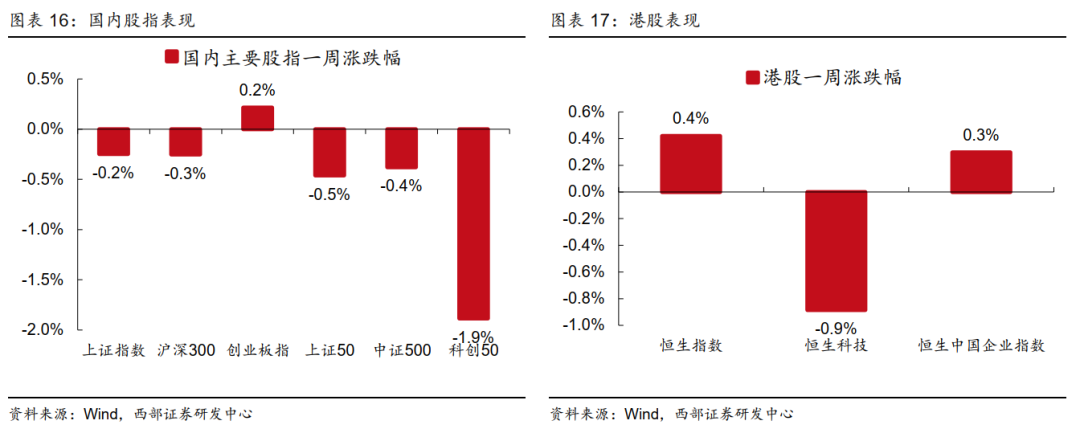

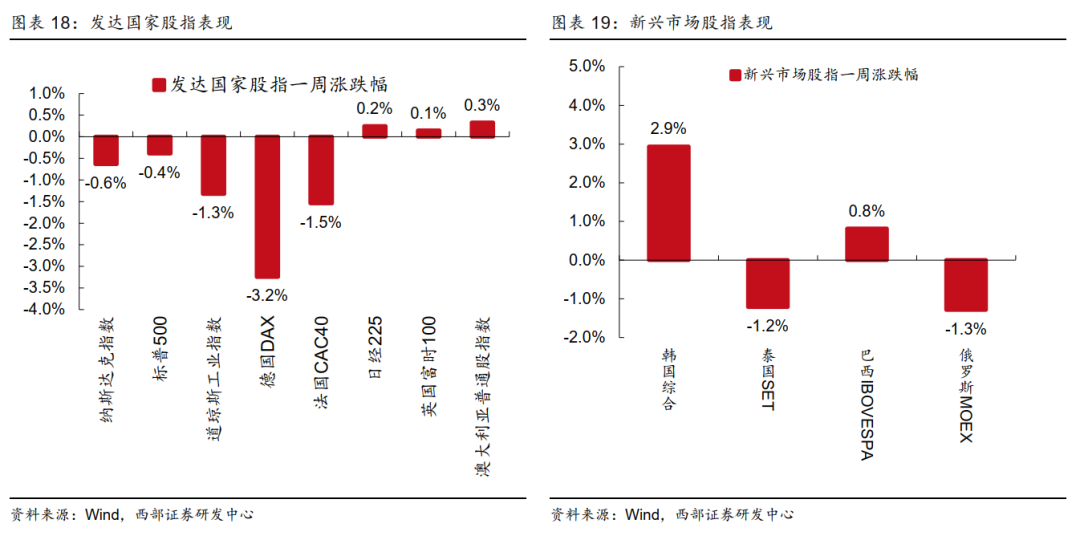

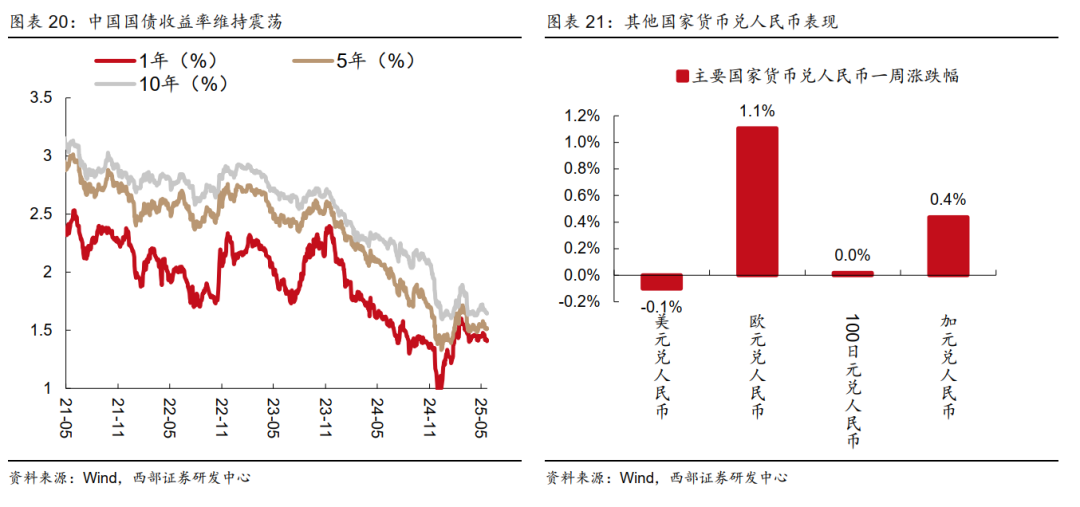

截至6月13日,A股和港股涨跌分化,美股走弱。受到中东军事冲突直接触发了短期的全球避险情绪,导致本周风险资产普遍疲软,而金价拐头上行。另外,冲突直接带动油价攀升,对欧美已经降温的通胀数据形成新的上行风险,2年期和10年期美债收益率上行。相较之下,国内宏观基本面维持平稳。从汇率的角度来看,美元兑人民币仍然维持双向震荡,欧元和加元则兑人民币表现更强势。

国际关系:

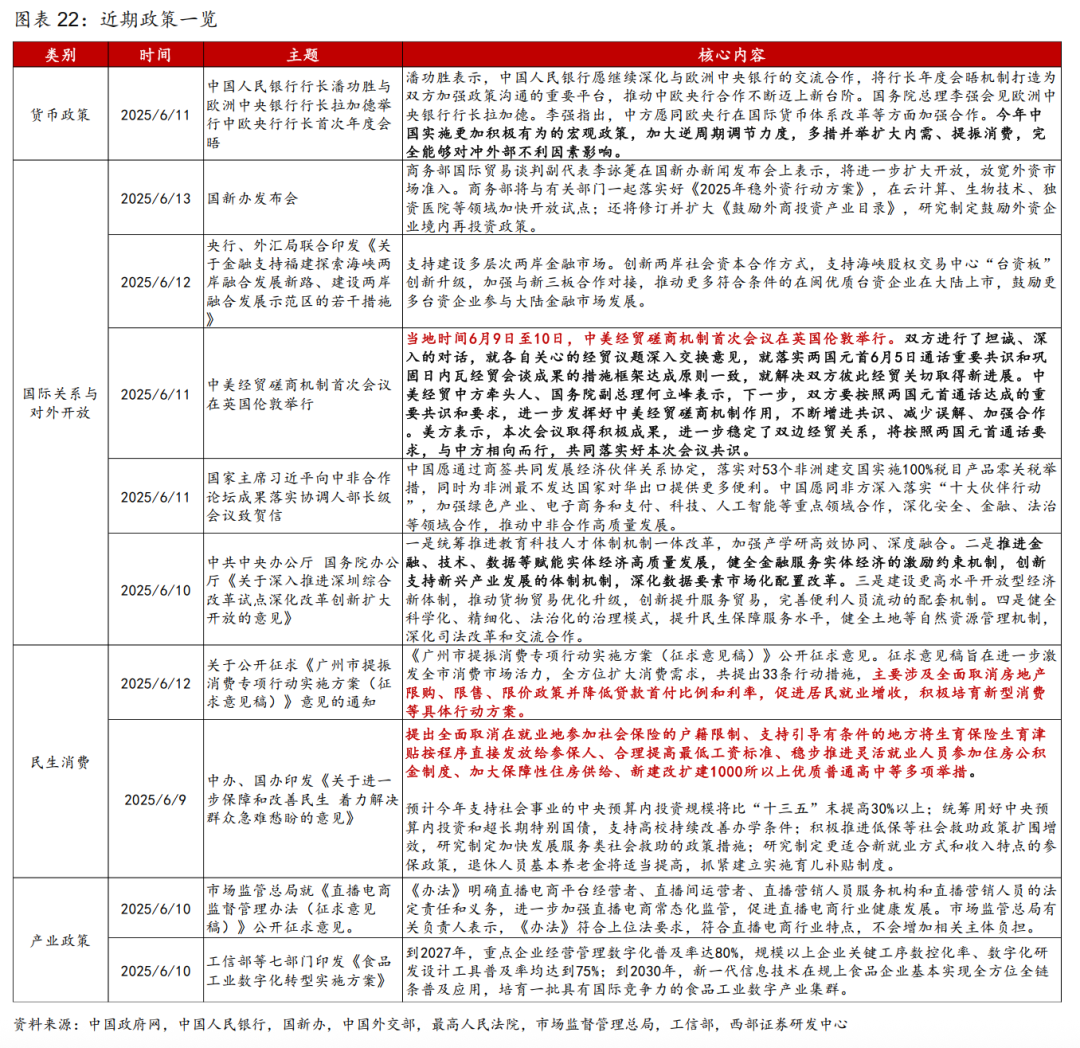

据中国外交部,当地时间2025年6月9日至10日,中美在英国伦敦举行中美经贸磋商机制首次会议。双方进行了坦诚、深入的对话,就各自关心的经贸议题深入交换意见,就落实两国元首6月5日通话重要共识和巩固日内瓦经贸会谈成果的措施框架达成原则一致,就解决双方彼此经贸关切。

国内政策:

6月9日,中办、国办印发《关于进一步保障和改善民生 着力解决群众急难愁盼的意见》,从增强社会保障公平性、提高基本公共服务均衡性、扩大基础民生服务普惠性、提升多样化社会服务可及性等方面作出部署。6月12日,《广州市提振消费专项行动实施方案(征求意见稿)》公开征求意见,提出取消房地产限购、限售、限价政策并降低贷款首付比例和利率,促进居民就业增收,积极培育新型消费等具体行动方案。

本周重点关注:

6月16日中国发布5月经济数据;6月18日至19日召开2025年陆家嘴论坛;6月19日美联储FOMC利率决议。

风险提示:

中国经济增长存在不确定性,全球收入增长存在不确定性,中国政策存在不确定性。

✦ 正文 ✦

一

“十五五”期间的经济增长

我国将于2026年开始实施“十五五”规划。2025年是“十四五”规划收官之年,距离实现2035年远景目标还有十年时间。“十五五”时期包括2026年至2030年,是承上启下的关键五年。

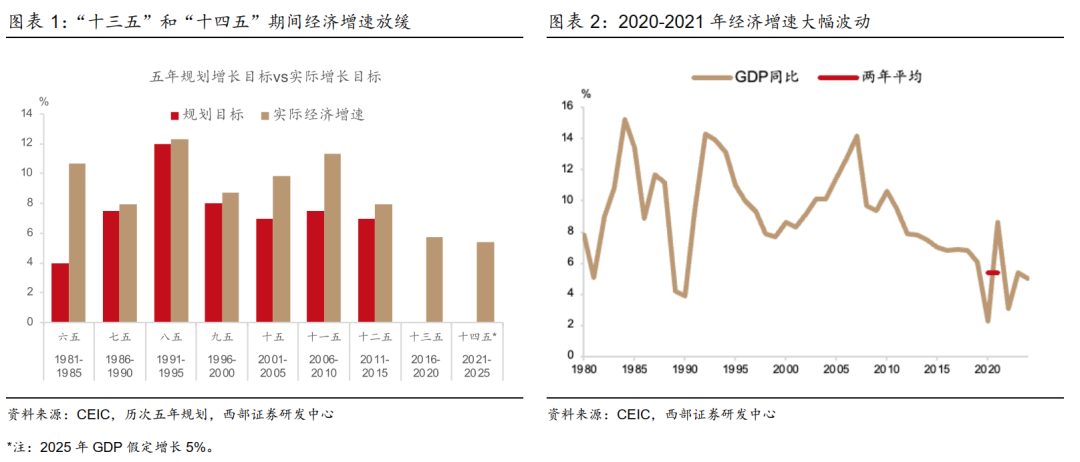

“十三五”和“十四五”期间,经济增长从高速增长向中高速增长转变。“十三五”和“十四五”没有给出规划期间经济增长率的具体目标。从实际经济增速看,过去十年比前十年放缓,但是仍然实现了5%以上的中高速增长(图表1)。

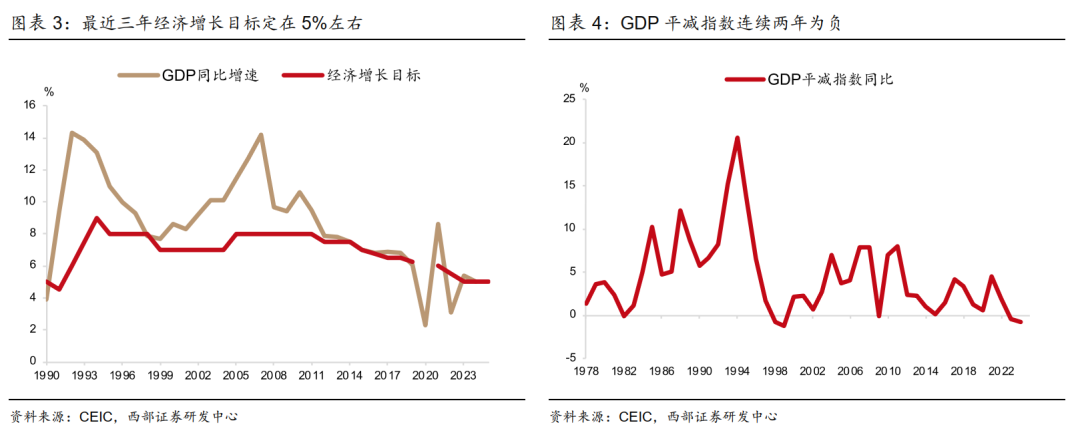

“十三五”期间年均GDP增速5.8%。“十三五”规划提出,“经济保持中高速增长”,但是没有提出具体的经济增长率目标。但是“十三五”规划提出了“到2020年国内生产总值和城乡居民人均收入比2010年翻一番”。从实际结果看,2020年GDP比2010年增长1.9倍,略低于翻一番的目标,主要因为2020年遭受新冠疫情的意外冲击,导致当年GDP增速只有2.3%。但是2021年GDP在2020年低基数基础上大幅增长8.6%(图表2)。如果将2020年经济增速替换为两年平均增速,恰好实现国内生产总值比2010年翻一番的目标。

“十四五”期间年均GDP增速预计5.4%左右。“十四五”规划提出,“国内生产总值年均增长保持在合理区间、各年度视情提出”。2021年经济增长目标定在6%以上,2022年经济增长目标定在5.5%左右,2023-2025年连续三年经济增长目标都定在5%左右。“十四五”前四年GDP平均经济增速5.5%。如果2025年GDP实现5%的经济增长率,“十四五”期间将实现年均5.4%的经济增长,比“十三五”期间平均增速5.8%放缓0.4个百分点。

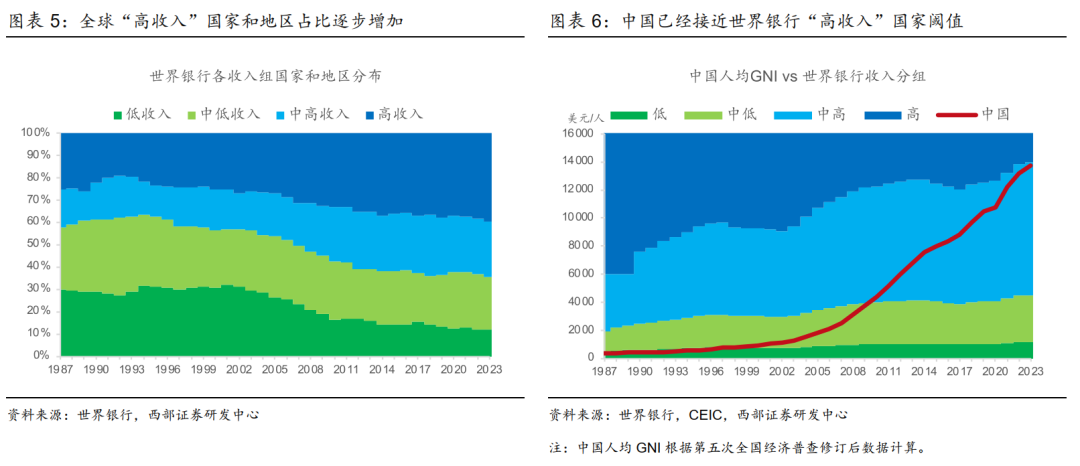

如果宏观政策积极应对,“十五五”期间仍然有可能维持5%左右的中高速增长。2023年和2024年GDP分别增长5.2%和5%(图表3)。2025年1季度GDP同比增长5.4%,2季度以来受外部冲击和房地产市场下滑影响经济增速有所放缓,但是货币政策进一步宽松,下半年财政政策力度也有可能加大,我们预计2025年仍然有可能实现5%左右的增长。过去两年GDP平减指数持续下跌(图表4),反映当前经济活动仍然低于潜在产出水平。当前国内经济面临价格下跌风险,需要进一步加大宏观政策逆周期调节力度,提振经济增长和通胀。我们预计,如果国内宏观政策积极应对,促进物价温和回升,让经济回归潜在产出水平,“十五五”期间仍然有可能实现5%左右的经济增长。

2035年远景目标提出“人均国内生产总值达到中等发达国家水平”。中等发达国家并没有严格的定义,我们参考国际机构对“发达国家”类似概念的定义,对中等发达国家的收入门槛进行估算。

联合国、世界银行和国际货币基金组织(IMF)等国际机构有类似“发达国家”和“发展中国家”的分类。

联合国将全球所有国家和地区划分为“发达地区”和“发展中地区”。联合国1996年在统计用国家或地区标准代码(M49)中引入了“发达地区”(Developed regions)和“发展中地区”(Developing regions)的区分。联合国表示,这些分组仅仅是为了统计方便,并不代表对任何国家或地区发展阶段的判断。随着时间推移,联合国在其主要出版物中越来越少使用“发达地区”和“发展中地区”进行区分。2021年12月,联合国将“发达地区”和“发展中地区”的分组从M49 的“其他分组”中删除。在截至2022年5月的最新分类中,联合国将全球所有国家和地区划分为66个发达地区和182个发展中地区,中国被归为“发展中国家”分类。

世界银行把全世界所有经济体划分为高收入(High Income)、中等偏上收入(Upper-middle Income)、中等偏下收入(Lower-middle Income)和低收入(Low Income)四个收入组别。世界银行的分类每年7月1日根据上一日历年的人均国民总收入(GNI)进行更新。GNI衡量标准以美元表示,使用按Atlas法得出的换算系数而非市场汇率换算为美元。2016年以前,世界银行通常将中、低收入国家被称作发展中国家,将高收入国家被称作发达国家(Fantom和Serajuddin,2016)。但是从2016年世界发展指数(WDI)开始,世界银行不再区分发展中国家和发达国家。根据世界银行公布的2023年Atlas法人均国民总收入,中国为13390美元,目前被归为“中等偏上”收入组。

IMF将世界划分为“发达经济体” (Advanced economies)、和“新兴市场和发展中经济体”(Emerging market and developing economies)。IMF主要标准是:1)人均收入水平,考察多年平均值;2)出口多样化——人均GDP较高的石油出口国不被纳入发达经济体分类,因为其约70%出口是石油;以及3)与全球金融体系的融合程度。IMF表示,只有当某些显著变化或上述三个标准的变化理由变得势不可挡时,才会重新分类。根据2025年5月IMF最新发布《世界经济展望》(WEO),中国被归为“新兴市场和发展中经济体”分类。

由于联合国不再区分“发达地区”和“发展中地区”,而IMF对“发达经济体”和“新兴市场和发展中经济体”的分类参考多个指标,我们主要参考世界银行的收入分组将其中的“高收入”组作为“发达国家”的标准。

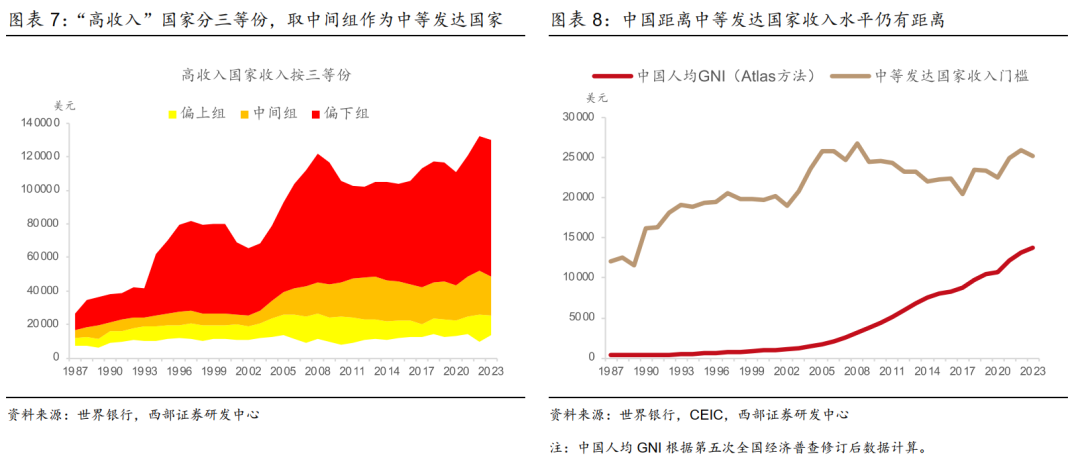

中国已经接近世界银行“高收入”国家的最低门槛。随着全球收入水平的增长,世界银行归类为“高收入”组别的国家和地区数目也在增加。根据世界银行最新基于2023年数据作出的收入划分,“高收入”国家和地区人均国民总收入阈值是14005美元,全球有86个国家和地区归入“高收入组”,占比40%,比1987年“高收入组”比例25%大幅增加(图表5)。世界银行数据集中的中国收入仍然是第五次全国经济普查前的数据。我们利用第五次全国经济普查修订后数据,按照世界银行Atlas方法更新中国人均国内总收入,2023年为13754美元,已经接近世界银行“高收入”阈值,仅相差2%左右(图表6)。

中国如果2035年达到中等发达国家收入水平,人均收入需要实现5.2%左右的年均增长。我们根据世界银行的收入划分,将“高收入”国家按照收入高低分为三等份,取中间组作为中等发达国家(图表7)。2023年,“高收入”国家中间组收入区间最低水平大约2.5万美元,我们以该收入水平作为中等发达国家收入门槛。2023年中国人均国民总收入比该收入门槛水平低55%左右(图表8)。如果未来中等发达国家收入门槛维持不变,中国人均国民总收入2035年达到该门槛水平需要实现年均5.2%左右增长。但是全球收入水平可能进一步增长,中等发达国家收入门槛水平也会水涨船高,中国达到中等发达国家收入水平可能需要实现更快增长。

考虑当前经济增长水平、物价下跌的宏观环境、以及2035年“人均国内生产总值达到中等发达国家水平”的远景目标,我们认为“十五五”期间中国应该维持5%左右的增长目标。

二

中观产业跟踪

本周宏观高频数据大体平稳。截至6月13日当周,中东地缘局势升级推高油价,ICE布油期货周涨13%,COMEX黄金价格亦上涨并突破3400美元/盎司关口。6月“抢出口”趋势延续,出口运价冲高后环比回落;PTA开工率维持震荡偏强。内需方面,汽车销量维持较高活跃度;猪肉养殖利润进一步下探,6月9日华储网公告于6月11日开展中央储备冻猪肉收储。

结合高频数据来看,当前上游工业品低位改善,上游价格中石化明显走强;制造运行相对较好,消费低位,养殖景气延续向好。从我们编制的中观行业综合景气指数来看,钴金属、轻工、汽车、交运、禽类养殖等在中高景气区间,汽车景气高位回落,物流、轻工造纸景气环比提升。

三

大类资产观察

截至6月13日,A股和港股涨跌分化,美股走弱。受到中东军事冲突直接触发了短期的全球避险情绪,导致本周风险资产普遍疲软,而金价拐头上行。另外,冲突直接带动油价攀升,对欧美已经降温的通胀数据形成新的上行风险,2年期和10年期美债收益率上行。相较之下,国内宏观基本面维持平稳。从汇率的角度来看,美元兑人民币仍然维持双向震荡,欧元和加元则兑人民币表现更强势。

四

近期政策一览

国际关系:据中国外交部,当地时间2025年6月9日至10日,中美在英国伦敦举行中美经贸磋商机制首次会议。双方进行了坦诚、深入的对话,就各自关心的经贸议题深入交换意见,就落实两国元首6月5日通话重要共识和巩固日内瓦经贸会谈成果的措施框架达成原则一致,就解决双方彼此经贸关切。

消费政策:6月9日,中办、国办印发《关于进一步保障和改善民生 着力解决群众急难愁盼的意见》,从增强社会保障公平性、提高基本公共服务均衡性、扩大基础民生服务普惠性、提升多样化社会服务可及性等方面作出部署。6月12日,《广州市提振消费专项行动实施方案(征求意见稿)》公开征求意见,提出取消房地产限购、限售、限价政策并降低贷款首付比例和利率,促进居民就业增收,积极培育新型消费等具体行动方案。

五

宏观日历

重点关注:

1、6月16日:5月经济数据。

2、6月18日至19日:2025陆家嘴论坛。

3、6月19日:美联储FOMC利率决议。

1)中国经济增长存在不确定性,全球收入增长存在不确定性,中国政策存在不确定性。

2)全球经济放缓对美国经济金融市场影响超预期,全球风险资产波动超预期。

3)特朗普上台之后,地缘政治局势升级,并对其他大国进行制裁,引发连锁反应。

✦

西部宏观边泉水团队

✦

边泉水

首席分析师。中国人民大学经济学博士,中美经济学培训中心福特班研究生;国家统计局百名经济学家景气调查特邀专家;曾长期担任中金公司高级经济学家(《机构投资者》大中华区宏观经济第一名、《亚洲货币》中国经济第一名与“远见杯”全球市场预测第一名团队成员),曾任国金证券首席宏观分析师、财新莫尼塔首席经济学家、中银国际宏观分析师(新财富宏观经济第三名团队成员)、国务院直属办事机关副处级调研员;擅长政策研究,致力于构建以大类资产配置为核心,以经济周期、流动性和政策为支点的宏观研究体系和研究团队。

刘鎏

资深分析师。英国贝尔法斯特女王大学金融学硕士;此前在中邮保险资管中心从事组合管理工作,曾长期担任中金公司研究部经济学家(《机构投资者》大中华区宏观经济第一名与《亚洲货币》中国经济第一名团队成员),曾任北大国发院研究助理;尤其擅长宏观数据的处理、分析和预测工作,曾在“远见杯”中国经济预测评选中多次获得前三名;研究方向为中国经济总量指标分析预测、经济周期及主题研究。

杨一凡

高级分析师。约翰霍普金斯大学应用经济学硕士;曾任国金证券宏观分析师;擅长大类资产主题研究;研究方向为货币政策、美国经济及大类资产。

慈薇薇

分析师。英国帝国理工商学院硕士;研究方向为实体经济、产业政策,侧重于中观产业研究及行业比较。

本文摘自2025年6月15日发布的研究报告《“十五五”期间或将维持5%左右的增长——“十五五”系列之一》。

报告发布机构:西部证券研究发展中心

分析师:边泉水 分析师执业编号:S0800522070002

分析师:刘鎏 分析师执业编号:S0800522080001

分析师:杨一凡 分析师执业编号:S0800523020001

分析师:慈薇薇 分析师执业编号:S0800523050004

本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。