(转自:五矿证券研究)

2025年一季度,我国宏观经济稳中向好,资本市场以深化投融资综合改革为牵引,大力引入中长期资金入市成为下一阶段的改革重点。2025Q1,DeepSeek横空出世驱动中资科技股强势崛起,港股市场领涨全球。国内权益指数相对黯淡,债市指数多数回调。

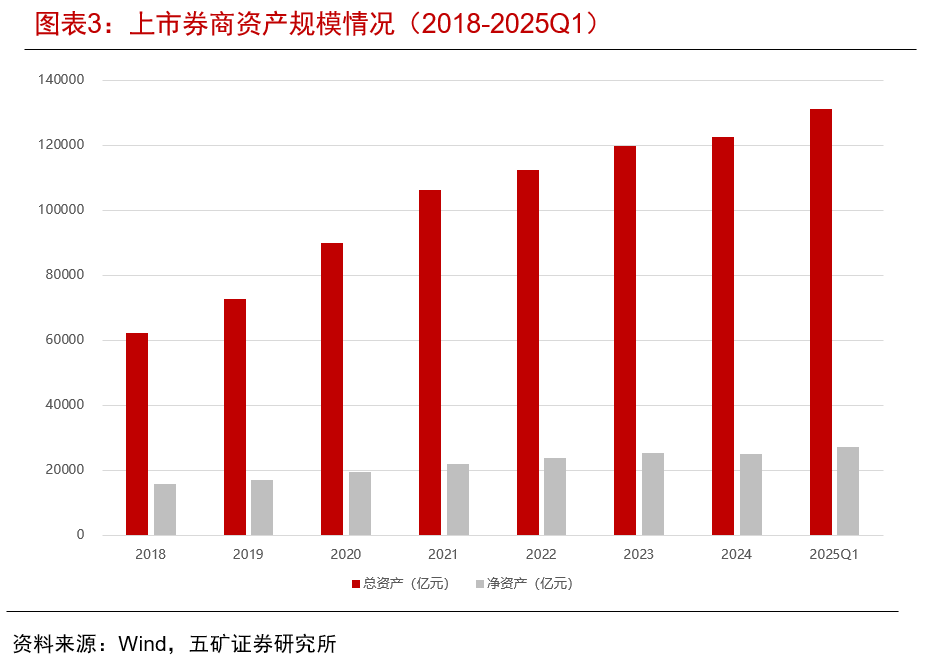

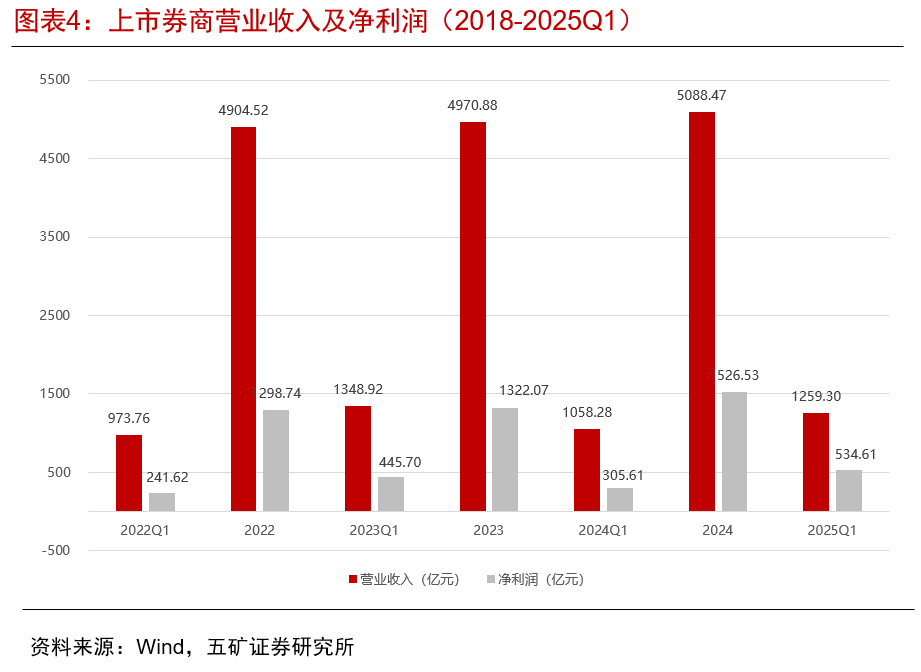

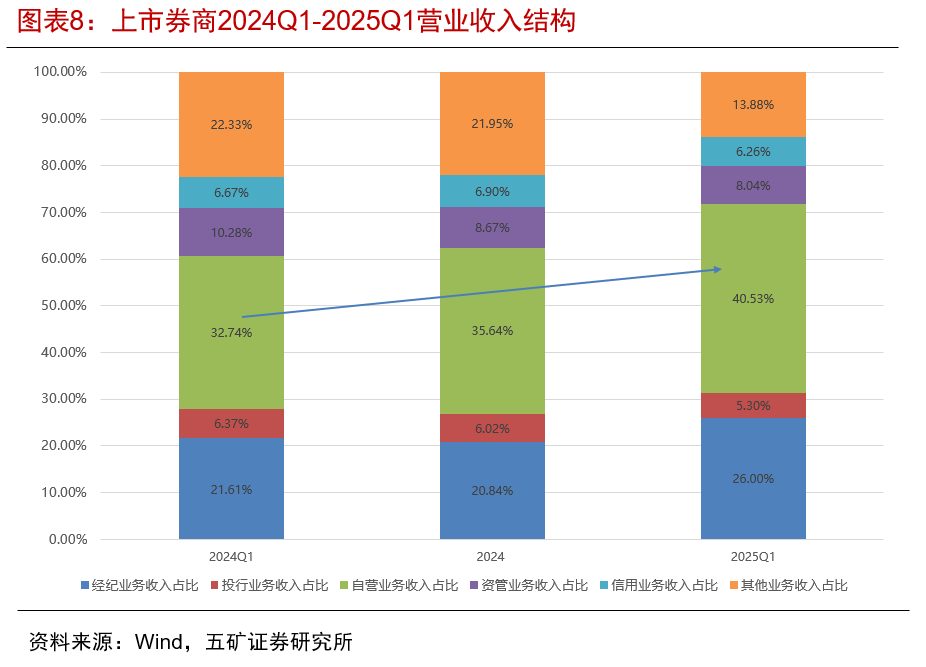

2025年一季度,42家上市券商总资产规模13.11万亿,净资产2.72万亿。42家上市券商合计实现营业收入1259.30亿元,同比增加19.00%;净利润534.61亿元,同比增加74.93%。上市券商营业收入和净利润集中度持续提升。从收入结构看,自营业务和经纪业务营业收入占比分别由2024Q1的32.74%、21.61%提升至40.53%、26.00%,资管、投行及信用业务占比则有不同程度收缩;经纪和自营业务高景气推动上市券商2025Q1营业收入和净利润同比大幅增长。

1

2025Q1上市券商业绩回顾

1.1.资本市场以深化投融资综合改革为牵引,DeepSeek驱动科技资产价值重估

2025Q1,我国GDP同比增长5.4%,宏观经济整体稳中向好,迎来良好开局。资本市场以深化投融资综合改革为牵引,大力引入中长期资金入市成为下一阶段的改革重点。

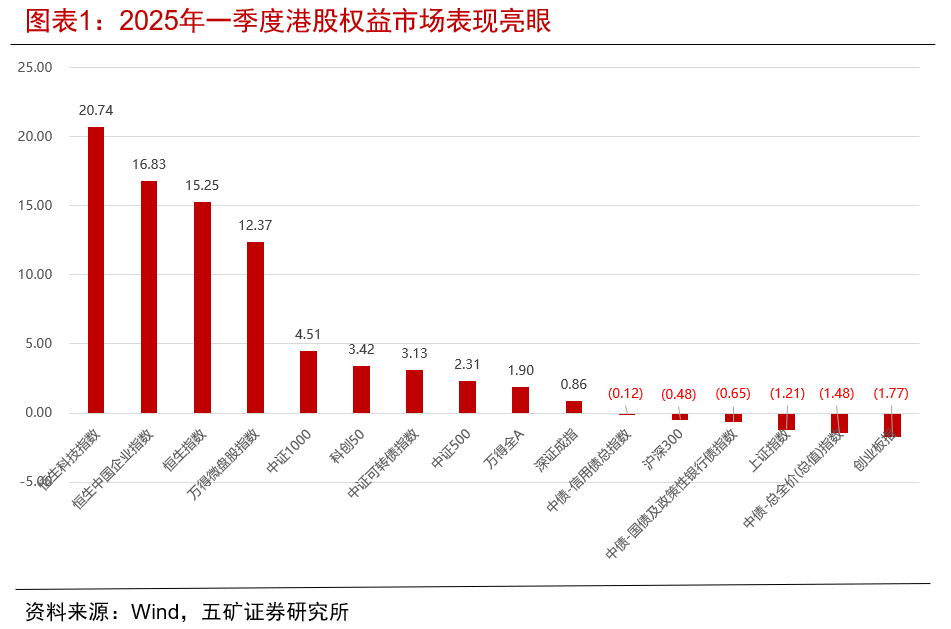

2025Q1 ,DeepSeek横空出世驱动中资科技股强势崛起,恒生科技指数、恒生指数分别上涨20.74%、16.83%,港股市场领涨全球;国内权益指数相对黯淡,万得全A上涨1.90%,上证指数、沪深300则小幅下跌1.21%、0.48%。

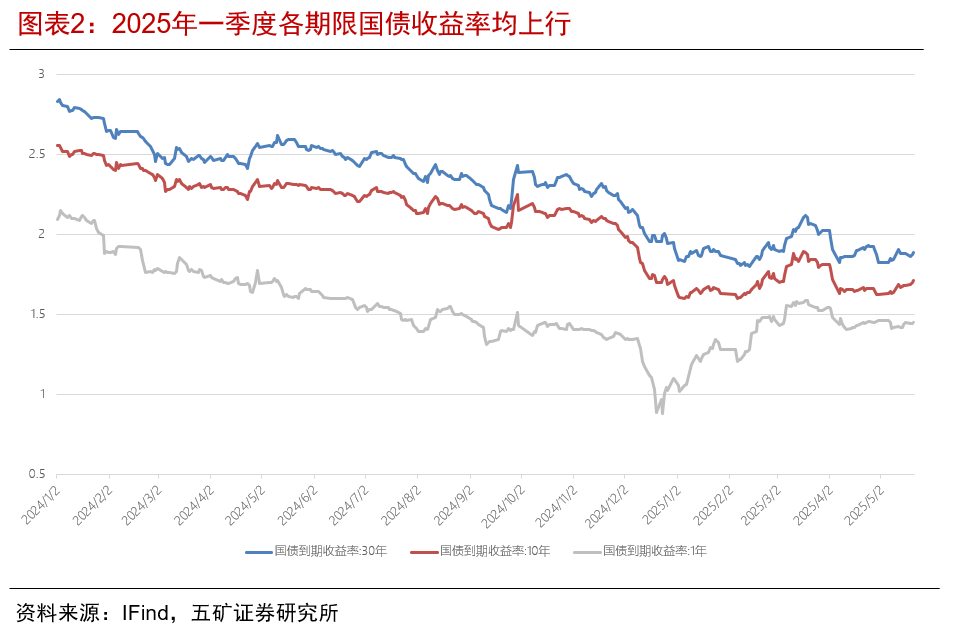

2025Q1,关税政策扰动、资金面阶段性收紧等因素影响下, 10Y期国债、30Y期国债收益率均呈现上行趋势。债市主要指数多数回调,中债信用债总指数下跌0.12%,中债国债及政策性银行债指数下跌0.65%,中债总全价(总值)指数下跌1.48%,中证可转债指数上涨3.13%。

1.2. 资产规模上升,营收净利同比高速增长

截至2025年Q1,42家上市券商总资产规模13.11万亿,较2024年年末+0.85万亿;净资产2.72万亿,较2024年年末+0.22万亿。

2025年Q1,42家上市券商合计实现营业收入1259.30亿元,同比增加19.00%;净利润534.61亿元,同比增加74.93%。营业收入前五的券商分别是中信证券(177.61亿元)、国泰海通(117.73亿元) 、华泰证券(82.32亿元) 、中国银河(75.58亿元) 、广发证券(72.40亿元);净利润前五的券商分别是国泰海通(125.09亿元)、中信证券(67.62亿元) 、华泰证券(36.43亿元) 、中国银河(30.16亿元) 、广发证券(29.70亿元)。

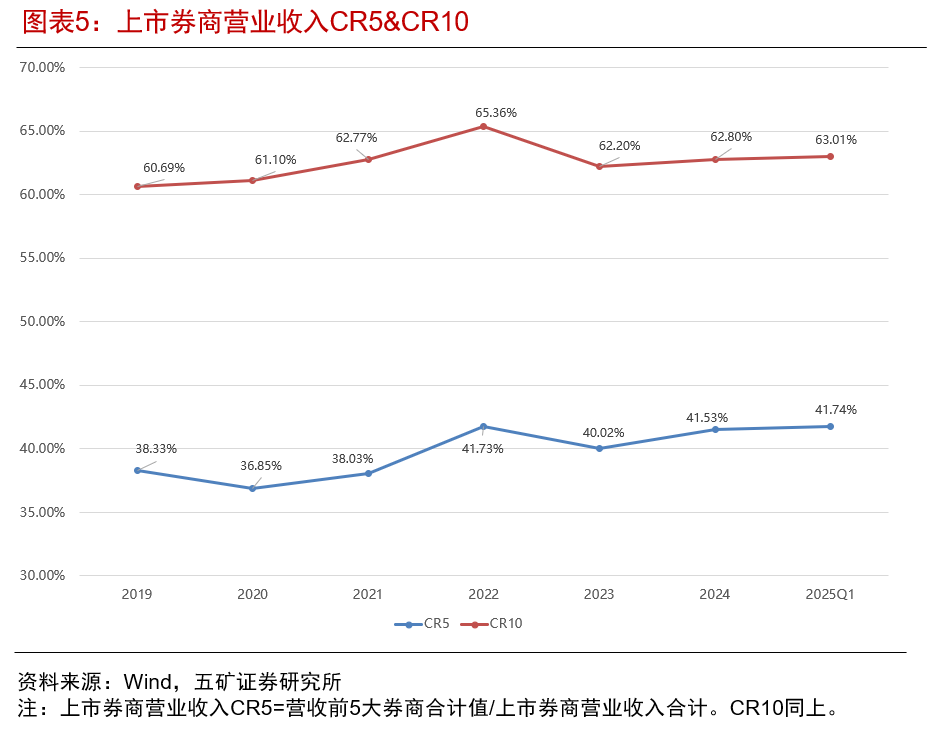

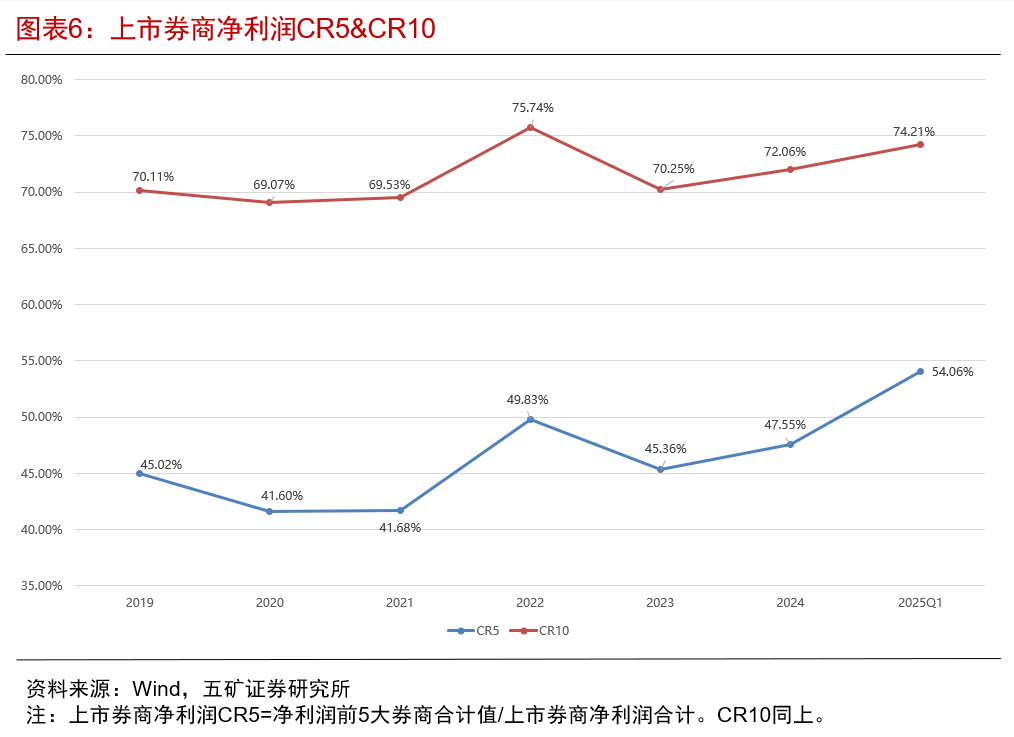

1.3. 上市券商净利润集中度CR5大幅提升

2025Q1,上市券商营业收入和净利润集中度持续提升。上市券商营业收入CR5为41.74%,相较2024年年末提升0.21pct; CR10为63.01%,相较2024年年末提升0.21pct。净利润CR5为54.06%,相较2024年年末提升6.5pct;CR10为74.21%,相较2024年年末提升2.15pct。

上市券商净利润CR5大幅提升。2025年Q1,“航母级券商”国泰海通正式启航,合并后单季度净利润跃居第一,净利润CR5相较2024年大幅提升。行业供给侧改革深化,政策导向明确打造一流投行及投资机构,并购重组为大势所趋。我们预计,券商行业资产规模和盈利能力集中度将进一步提升。

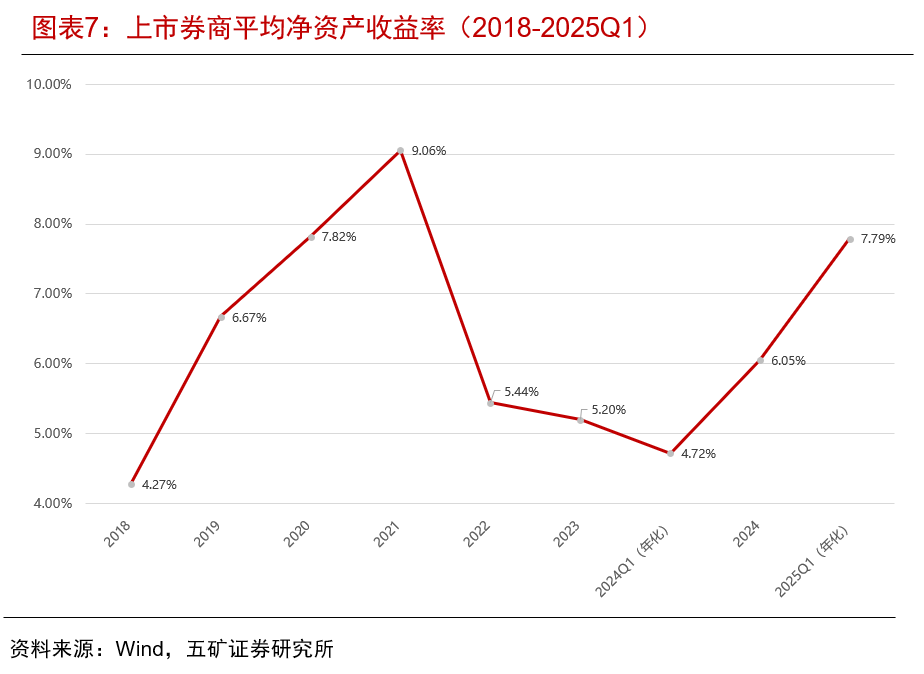

1.4. 自营经纪业务驱动业绩增长,上市券商ROE整体上行

2025Q1,DeepSeek主题驱动中资科技股价值重估,市场交投情绪显著上行;对比2024Q1,权益指数由于微盘股的集体下跌重挫,投资者信心降至低点。因此,经纪和自营业务高景气推动上市券商2025Q1营业收入和净利润同比大幅增长。从收入结构看,自营业务和经纪业务营业收入占比分别由2024Q1的32.74%、21.61%提升至40.53%、26.00%,资管、投行及信用业务占比则有不同程度收缩。

2025Q1,上市券商年化ROE为7.79%,相较2024年Q1大幅提升。

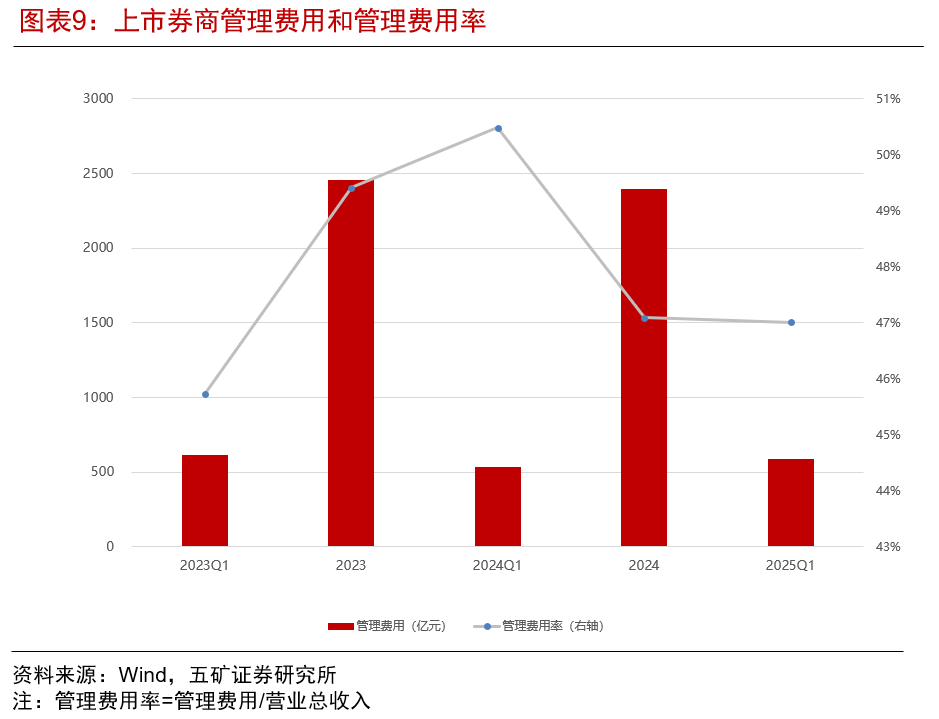

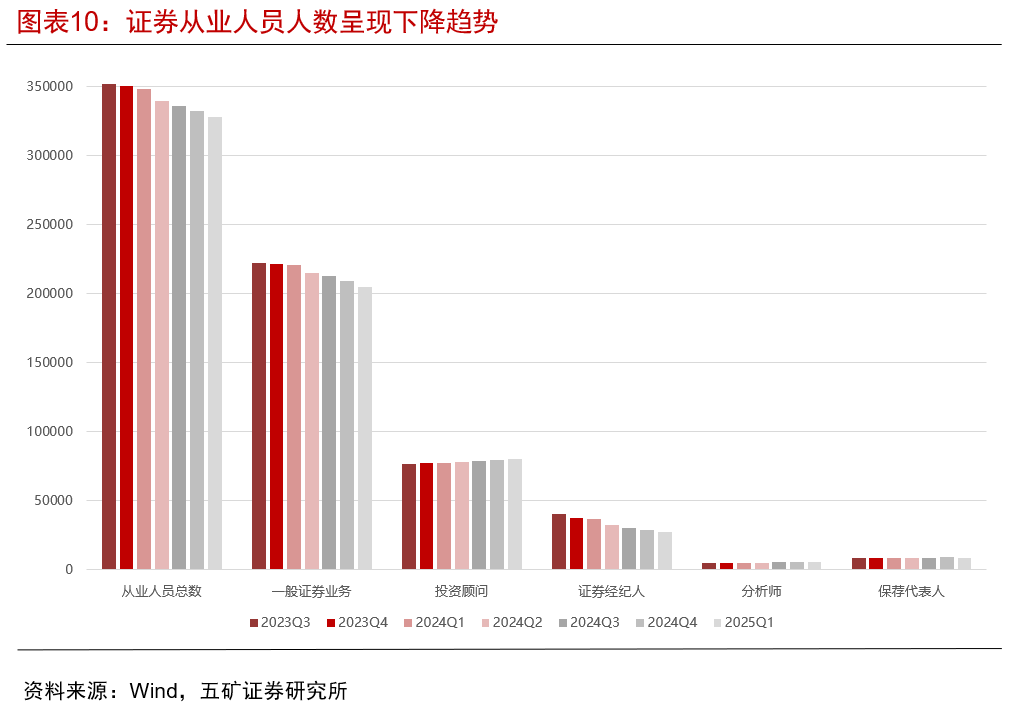

1.5. 证券从业人数持续收缩,降本增效下管理费用率同比下行

行业供给侧改革持续深化,证券从业人员队伍持续“瘦身”。 2025Q1证券从业人员32.83万人,同比降低5.83%。其中,一般证券业务人员、证券经纪人人数接连下降,财富管理条线的投资顾问人数以及分析师人数则逆势上升,保荐代表人人数波动上升。

截至2025Q1,一般证券从业、投资顾问、证券经纪人、分析师、保荐代表人人数分别为20.53万人、8.05万人、2.76万人、5552人和8706人。 降本增效趋势下,2025Q1上市券商管理费用率47.01%,同比减少3.48pct。

2

分业务线表现

2.1. 经纪业务:交投情绪显著回暖,经纪业务收入同比大增

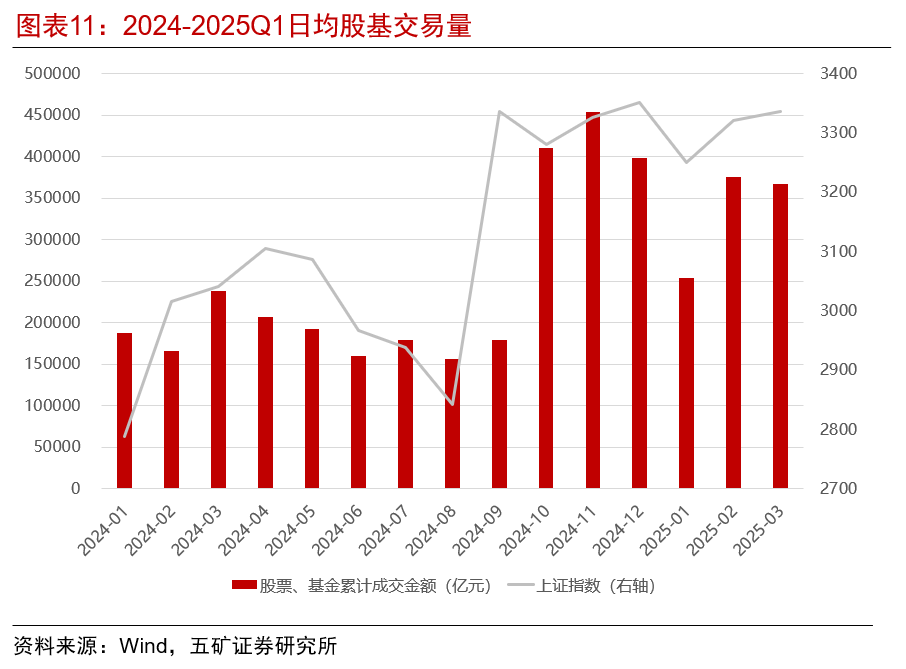

2025Q1,DeepSeek火爆出圈引燃权益市场价值重估行情,叠加两会预期积极、市场流动性宽松,AI、人形机器人等主题投资活跃,A股日均股基交易额达到17464.60亿元,同比大增70.94%,市场交投情绪显著回升。

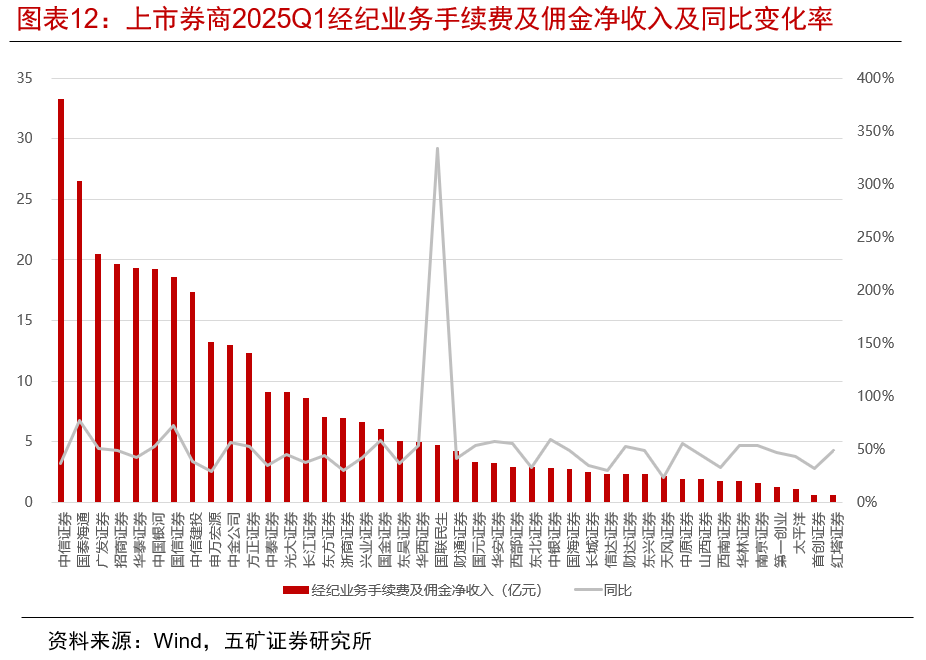

2025Q1,42家上市券商合计实现经纪业务手续费及佣金净收入327.36亿元,同比增加43.16%;中信证券(33.25亿元)、国泰海通(26.52亿元)、广发证券(20.45亿元)、招商证券(19.66亿元)、华泰证券(19.36亿元)经纪业务净收入最高。从增速角度看,权益市场回暖,上市券商经纪业务净收入均实现正增长,国联民生(+333.69%)、国泰海通(+76.96%) 、国信证券(+72.54%)、中银证券(+59.28%) 、国金证券(+58.26%)同比增速最高。由此可见,并购重组仍是券商快速提升经纪业务收入及业务范围的方式。

2.1. 经纪业务:债基发行规模缩水,股票型基金火热

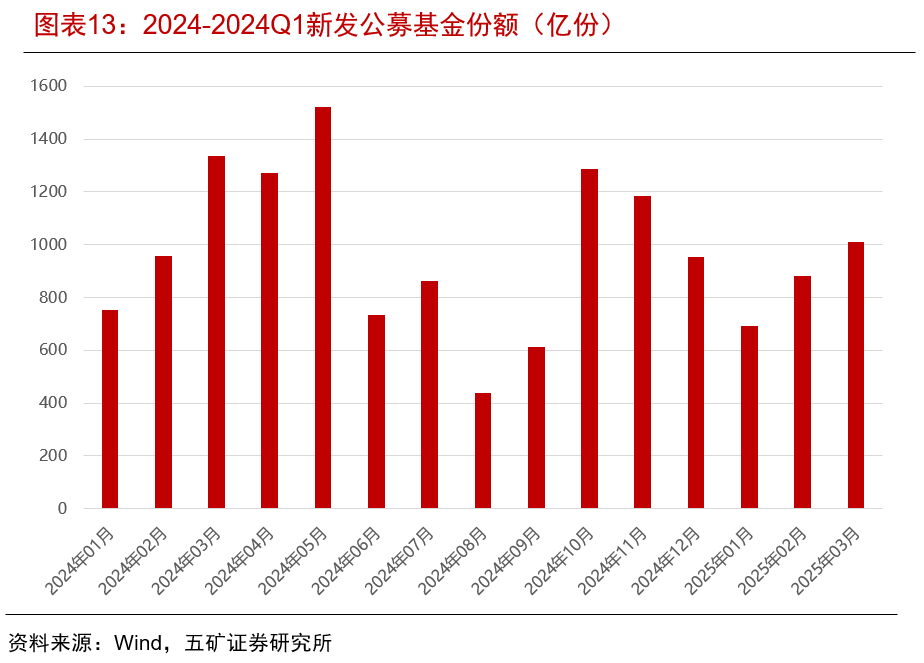

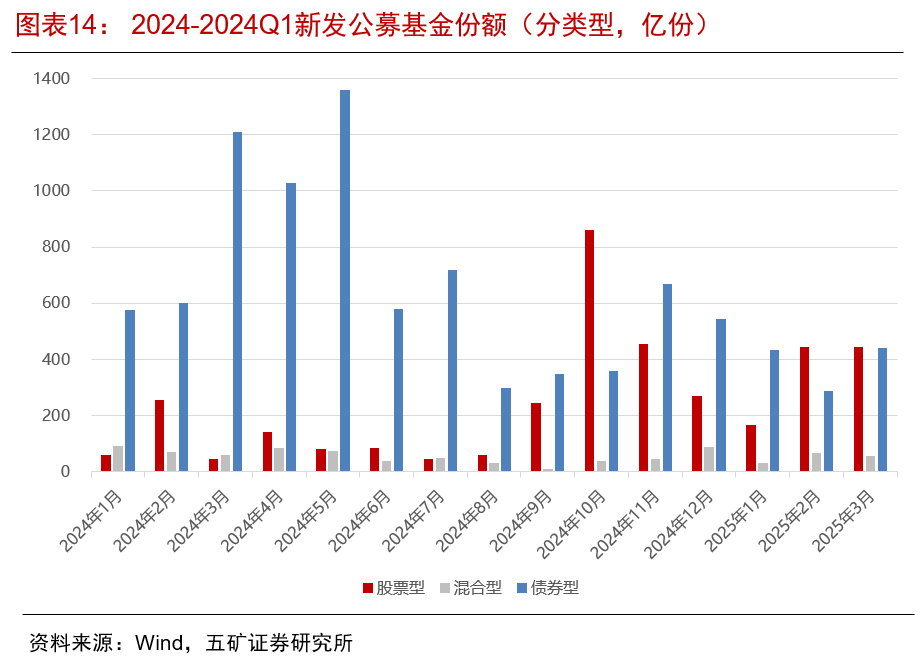

2025Q1,公募基金新发2587.49亿份,同比-15.01%;其中,股票型基金新发1055.06亿份,同比+194.72%;混合型基金新发156.22亿份,同比-29.19%;债券型基金发行1165.67亿份,同比-51.19%。2024年,10Y国债利率持续下行,债券型基金全年发行火热。2025年,长债利率中枢降至10年来低位,久期、票息、波段策略获取收益难度提升,一季度债基发行同比大幅下降,导致公募基金一季度发行规模整体缩水。

权益市场回暖,中长期资金入市纲领文件及部

分细则相继落地,以ETF为主的股票型基金发行规模同比大幅上升。

2025Q1,FOF及QDII型基金发行142.46亿份、38.09亿份,同比增加383.74%、62.46%。

2.2. 资管业务:私募业务迈入存量竞争时代

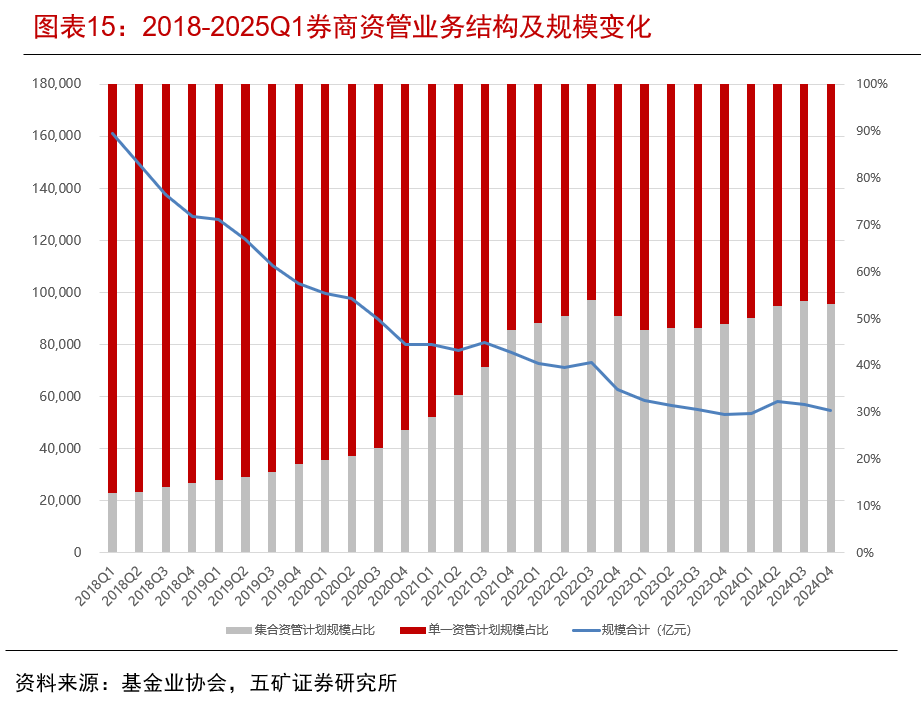

2024Q4,券商私募资管业务存续规模5.47万亿元,同比+3.04%。券商资管私募业务主动管理转型持续推进,截至2024年年末,集合资管计划2.90万亿,同比+11.67%;单一资管计划2.57万亿,同比-5.22%;集合资管计划占比52.97%,同比+4.09 pct;单一资管计划占比 47.03%。

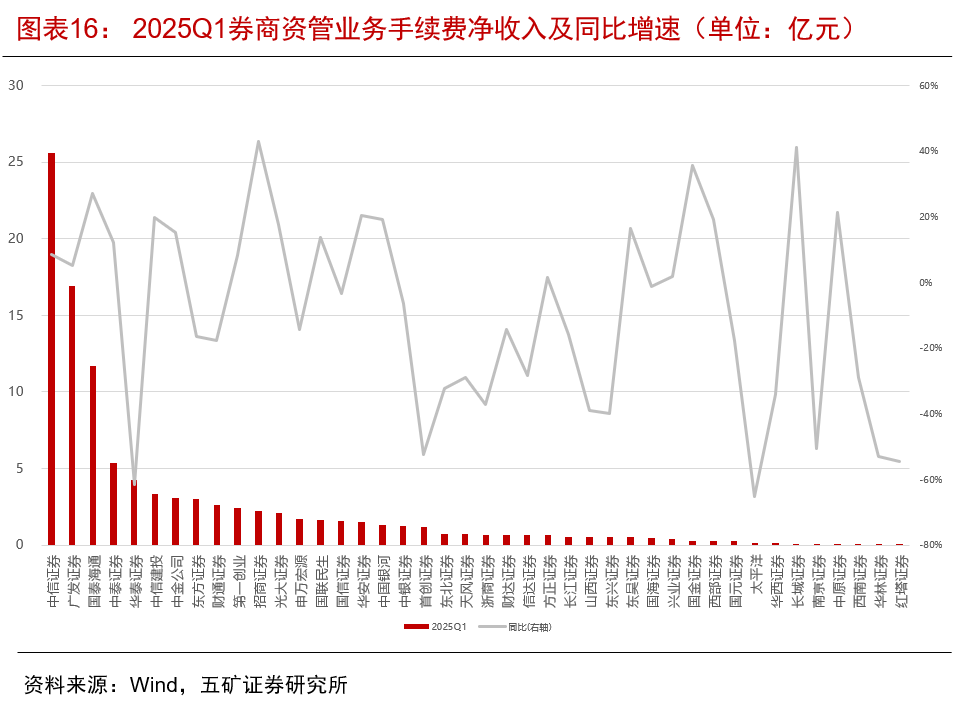

2025Q1,42家上市券商实现资管业务手续费净收入101.31亿元,同比-3.32%。银行理财规模增速放缓、债券投资收益持续下行,券商私募资管业务面临资金端和资产端的双重压力,迈入存量竞争时代。FOF、中低波“固收+”产品或将成为券商资管转型发力点。

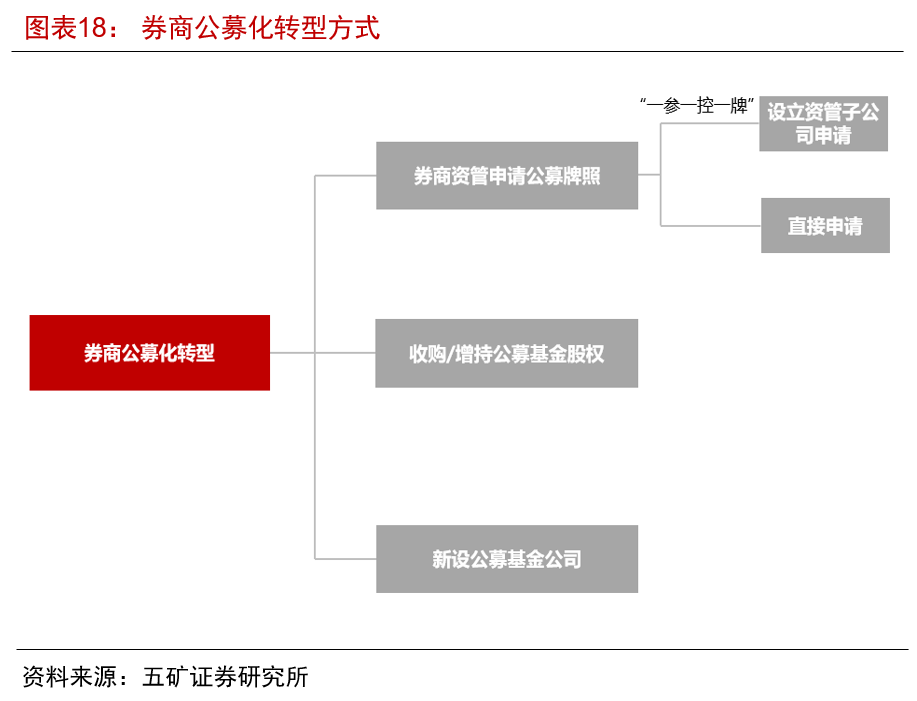

2.2. 资管业务:重视公募牌照价值,发挥全业务链优势助力业务转型

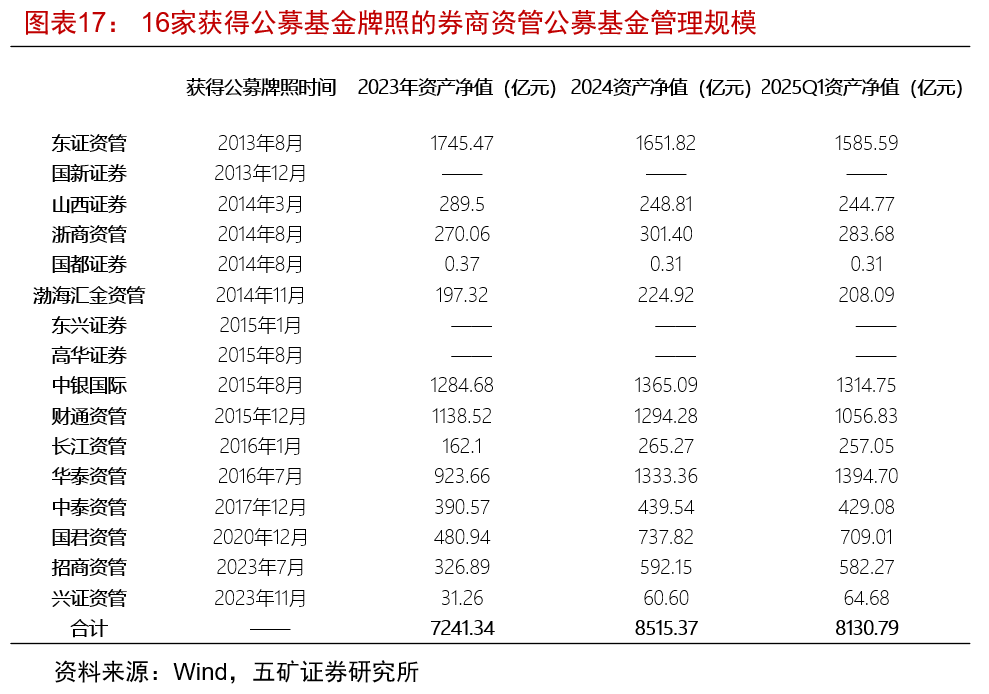

截至2025Q1,14家获得公募基金牌照的券商(资管)公募基金管理规模为8130.79亿元,较2024年年末小幅降低4.52%。

私募业务增速放缓、大集合到期潮临近,券商资管公募牌照价值越发凸显。转型过程中,券商资管同时面临与其他金融机构在渠道能力、投研实力、产品创新等方面的竞争。一方面,证券公司可以依托集团资源优势,持续丰富产品布局,以券商全业务链优势赋能产品创新和业务拓展;另一方面,可以健全“资管-财富”“资管-投行”联动机制,为客户提供一站式综合金融服务方案。

2.3. 自营业务:金融资产投资规模同比上升,高股息资产仍是青睐方向

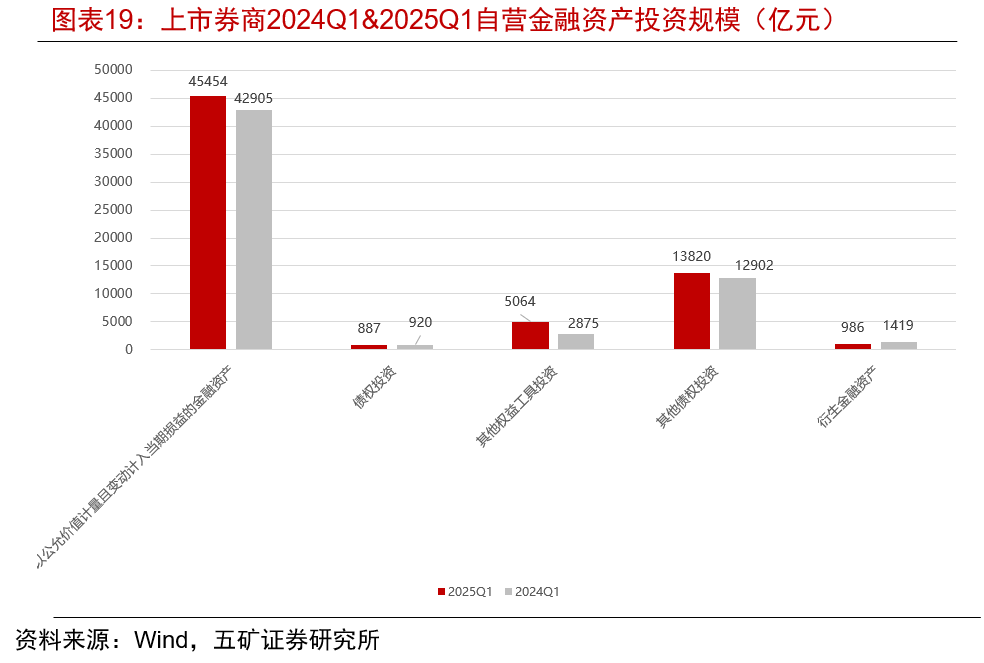

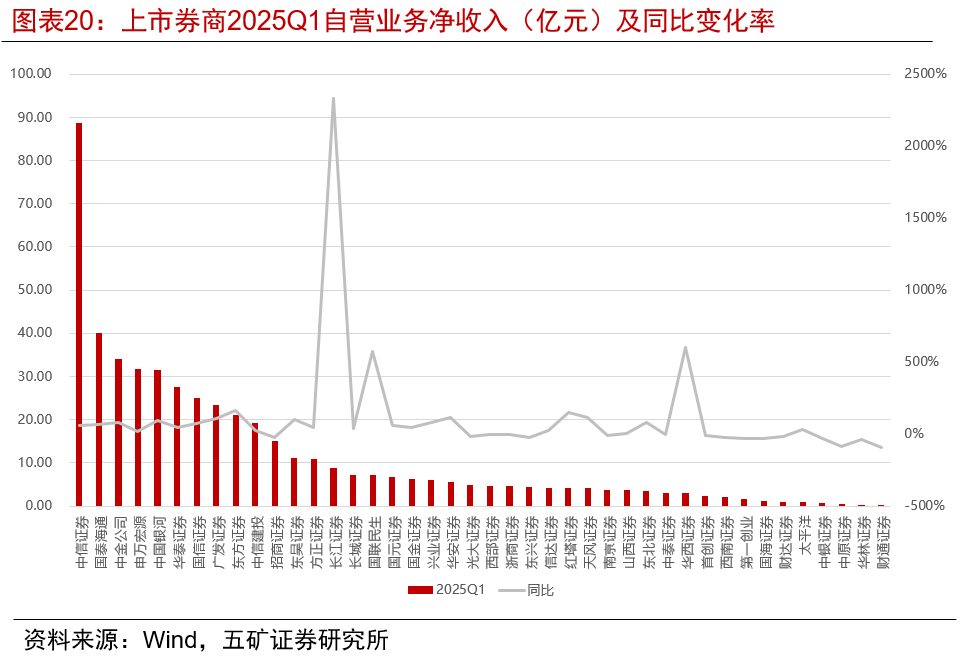

2025Q1,权益市场回暖,42家上市券商合计实现自营业务收入485.66亿元,同比大增51.02%,自营及经纪业务是驱动上市券商2025Q1业绩回升的主要原因。上市券商金融资产投资规模66212亿元,同比+8.51%。分项看,FVTPL和其他权益工具投资同比增加5.94%、76.17%,高股息资产是上市券商青睐的方向;上市券商债权投资规模整体放缓,建议关注可转债的投资机会。强监管导向下,上市券商更加审慎的参与衍生品投资,“衍生金融资产”规模986亿元,同比降低30.54%。

2025Q1,自营业务净收入前三位分别是中信证券(88.62亿元)、国泰海通(40.10亿元)、中金公司(33.96亿元),长江证券(+2328.61%)、华西证券(602.18%)、国联民生(573.27%)增速最高。

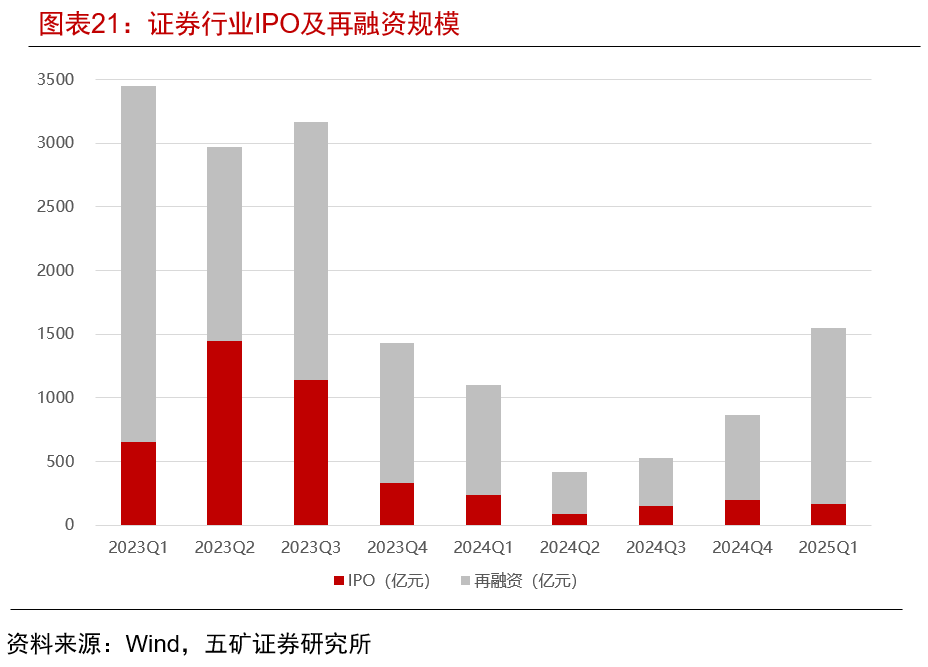

2.4. 投行业务:逆周期调节延续,IPO融资规模锐减

2025Q1,42家上市券商实现投行业务收入66.72亿元,同比小幅+5.39%。分项看,IPO融资规模164.76亿元,同比-30.24%;再融资规模1383.40亿元,同比+60.38%;债券融资(公司债+企业债+证监会ABS)合计11669.85亿元,与2024Q1基本持平。再融资规模提升是投行业务收入上升的主要原因。其中,中信证券(9.76亿元)、国泰海通(7.08亿元) 、华泰证券(5.42亿元)投行业务净收入位列前三,华安证券(+327.94%)、中银证券(316.35%) 、国元证券(+172.54%)增速最高。

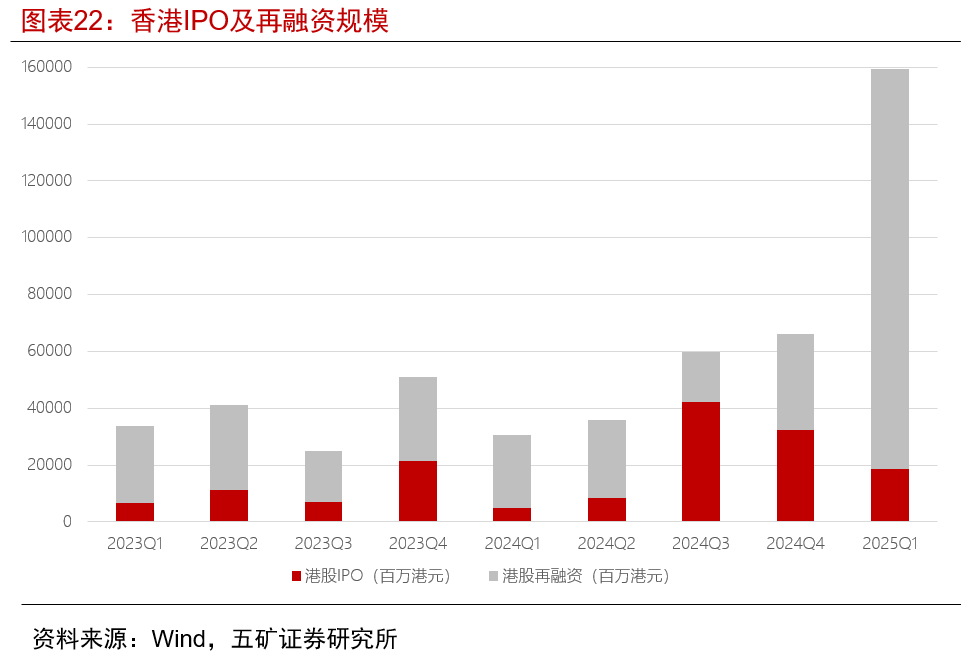

近期,宁德时代、恒瑞医药等中资企业在港交所挂牌上市,港股股权融资市场表现活跃。2025Q1,港股IPO186.53亿港元,同比增加2.89倍;再融资1470.35亿港元,同比增加4.49倍。在境内监管趋严背景下,受益于流动性宽松、中资企业出海战略等利好因素的香港市场吸引力提升。

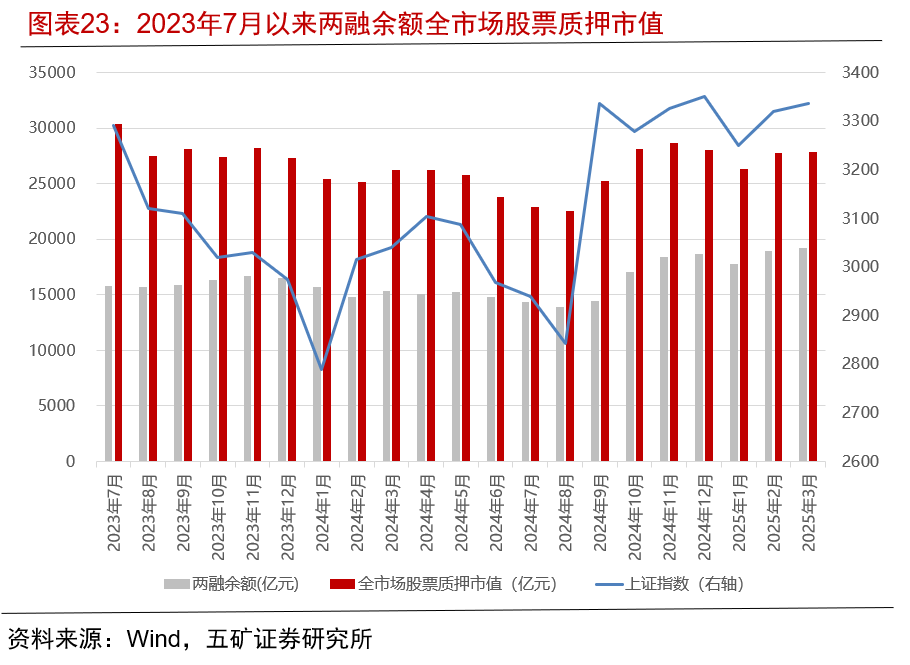

2.5. 信用业务:规模回升,上市券商利息净收入同比大增

截至2025Q1,A股市场两融余额19186.70亿元,同比+24.76%;全市场股票质押市值27869.54亿元,同比+6.16%。2024Q1,年初微盘股异常波动导致的两融业务、股票质押平仓,权益市场震荡走弱,信用业务规模持续收缩。2025Q1,上证指数上行,交投情绪回暖,42家上市券商实现利息净收入78.78亿元,同比+27.25%。

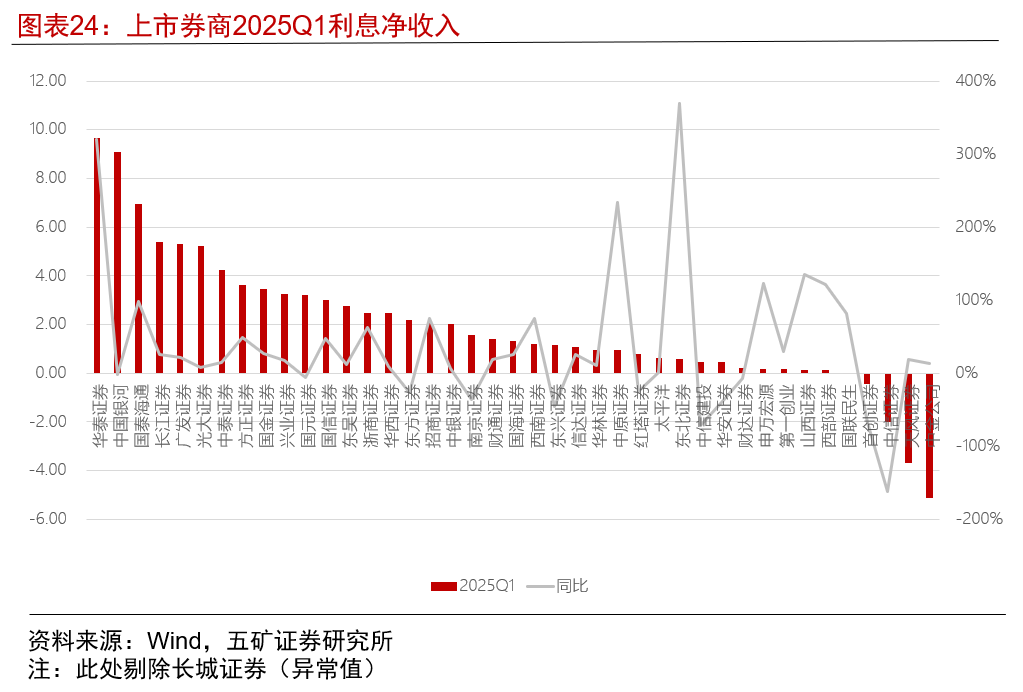

2025Q1,华泰证券(9.65亿元)、中国银河(9.08亿元)、国泰海通(6.94亿元)利息净收入最高;财达证券(+63.75%)、申万宏源(+39.74%)、西部证券(+34.71%)利息净收入同比增幅最高。长城证券(+13.22倍数)、东北证券(+369.46%)、华泰证券(319.45%)增速最高。

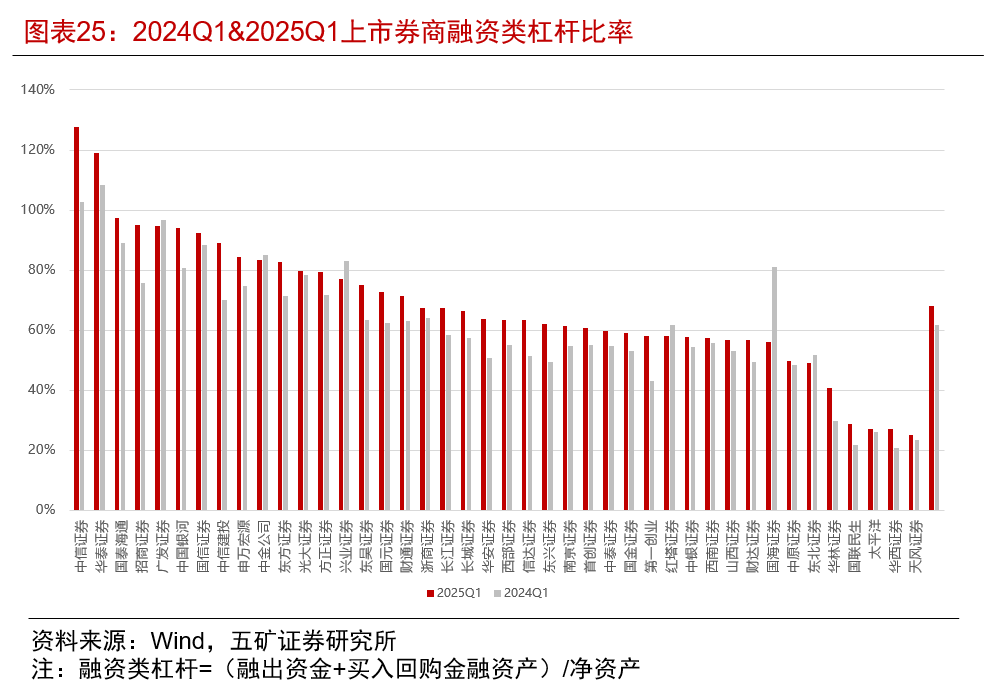

2.5. 信用业务:融资类杠杆水平整体回升

权益市场回暖,上市券商融资类杠杆比率同比整体上升,42家上市券商仅6家降低了融资类杠杆比率,国金证券、长江证券、华林证券提升幅度最大。截至2025Q1,国金证券(127.75%)、长江证券(95.04%)、华林证券(89.00%)融资类杠杆比率最高,国联民生(56.07%)、国泰海通(76.85%) 、信达证券(57.95%)最低。

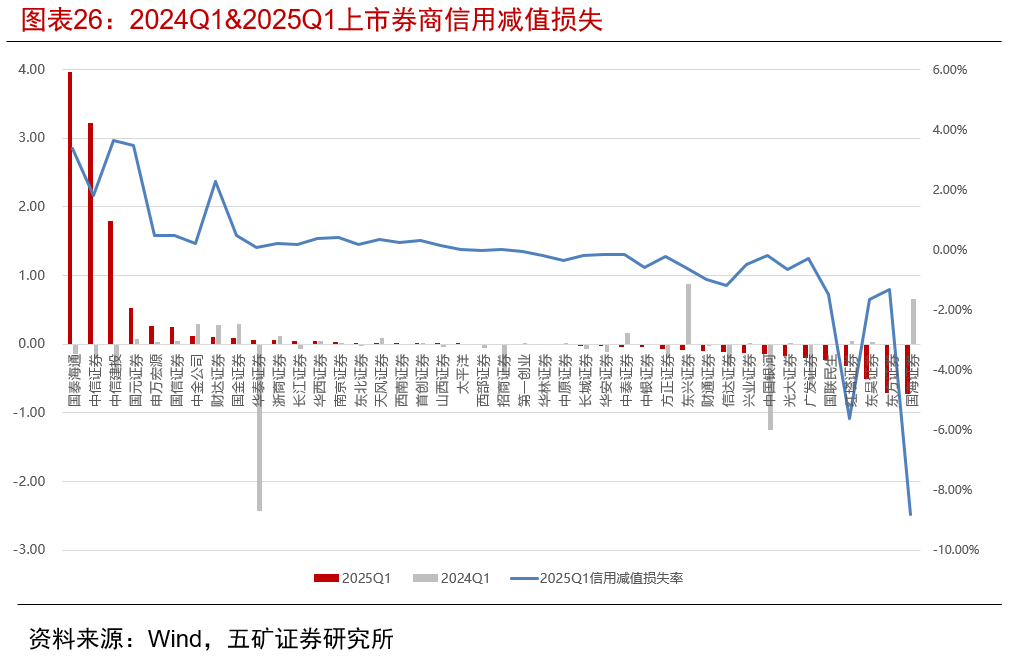

2025Q1,42家上市券商共计提信用减值损失6.99亿元,其中,国泰海通(3.96亿元)、中信证券(3.22亿元) 、中信建投(1.79亿元)信用减值损失计提规模最高。19家上市券商进行信用减值损失转回,其中国海证券(-0.73亿元)、东方证券(-0.72亿元) 、东吴证券(-0.51亿元)转回规模最高。

3

行业发展趋势

4

投资建议

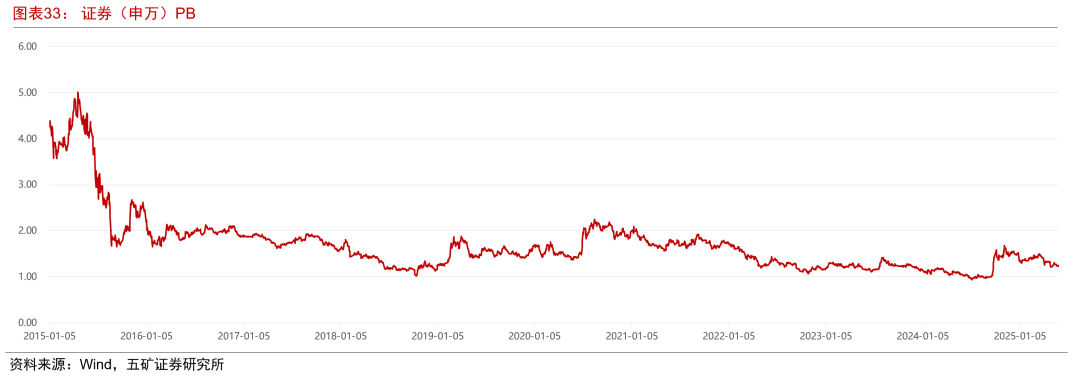

2025年一季度,DeepSeek引发科技股强势崛起,A股市场走出结构性行情。4月,特朗普关税政策“出尔反尔”扰动全球金融市场,权益市场波动率显著加大。短期内关税政策的反复、中美贸易接触等因素仍会对市场造成冲击,伴随着引入中长期资金力度加大,入市主体增加、长线资金投资工具扩充,并购重组等政策提升上市公司质量,资本市场稳定性以及投资者信心得以持续改善,利好经纪及自营业务,券商板块业绩整体向好。截至2025年5月28日,券商板块PB1.25X,位于近十年22.41%分位,经济基本面回暖、流动性宽松、券商业绩稳中向好等多重因素将支持板块估值修复。

1、中美贸易摩擦加剧风险。

2、地缘政治冲突风险。

3、国内经济下行超预期风险。

4、资本市场改革力度不及预期风险。

5、权益市场大幅波动风险。

以上内容节选自五矿证券已经发布的研究报告《拥抱科技—上市券商2025年一季报梳理分析》,对外发布时间:2025/6/3,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

徐丰羽(分析师) 登记编码:S0950524020001

联系方式:xufy@wkzq.com.cn