(转自:财通证券研究)

■ 海外:从美债降级、减税法案到美欧贸易协定,风波不断。近几周特朗普的可能进一步抬升赤字的减税法案推进中+美债评级下调+美债拍卖较弱,美债投资者担忧短期冲击+长期需求,致使美债利率一度突破4.6%,并逐步传导至股市。本周五,特朗普再度向欧盟就贸易协定发难。市场风波不断下,美债抬升,美股也结束上升势头。

■ 国内:政策验证期仍偏哑铃,微盘热度坚定,行情可能更偏防御。4月底来政策+上周信用+本周景气数据看,政策在稳步推进而景气端仍在等待验证(制造/消费/投资增速均在回落,仅制造略超预期)。市场热度看,微盘股拥挤度已至高位,叠加成交热度也有所回缩,海外波动不断,行情存在阶段止盈调整动力;待美债冲顶等冲击缓和、行情完成止盈后,行情有望再继续上攻。

■ 配置方面,宽货币+景气验证的复苏初期,哑铃政策持续占优,其中热度视角当前可能更偏大盘。具体看:

■ 1)上证50-基金低配方向:基金业绩比较基准约束作用加强,重视受益于基金低配、偏离度回归的上证50核心资产(专题报告-业绩基准的考核会影响调仓吗?),包括金融(保险、股份行等)、公用(发电及电网)等。中长期投资视角,提示关注调整到位消费医药机构重仓股,特别之前已显著调整但本身业绩持续向好的龙头标的。

■ 2)科创50/恒生科技-AI+自主可控细分:科创50+恒生科技方向,重视AI应用(AIPC、机器人、眼镜等)、算力等,关注DeepSeek链潜在的R2发布催化。

■ 3)AH新消费:中期持续看好恒科平台经济以及养老(按摩仪/中药饮片等)、悦己(宠物食品/户外运动/新式茶饮/大众零食等)、母婴(纸尿裤/卡牌潮玩等)三大方向。

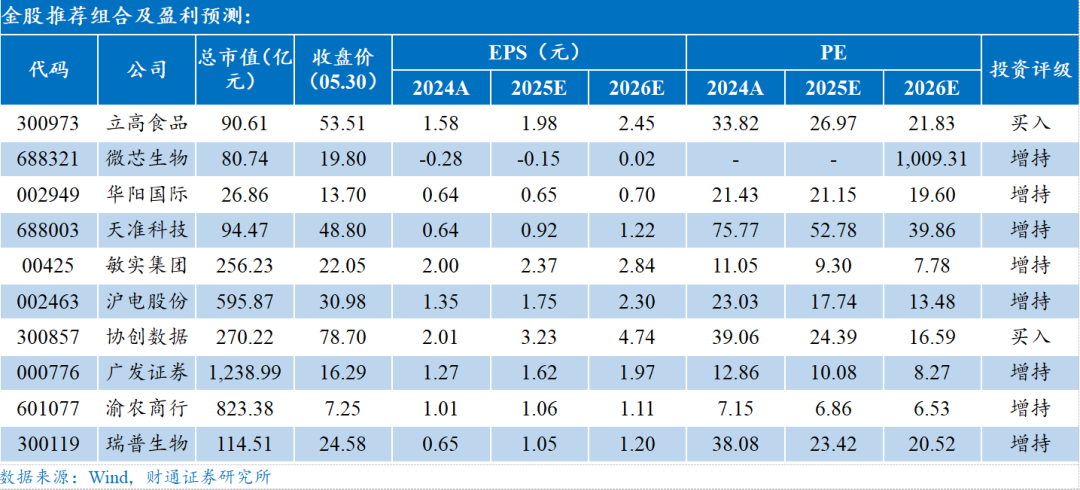

■ 各行业6月十大金股:立高食品、微芯生物、华阳国际、天准科技、敏实集团、沪电股份、协创数据、广发证券、渝农商行、瑞普生物。

■ 风险提示:美国经济衰退风险、海外金融风险超预期、历史经验失效等。

推荐逻辑

【食饮】吴文德:立高食品(300973)

我们认为当前公司战略规划明确,增长路径清晰,“渠道、产品、管理”三周期共振,增长有抓手。公司在顺周期餐饮链中属于“短期数据不错,同时边际有变化有增量”的标的,边际趋势强化,渠道逻辑有望陆续兑现。

· 风险提示:原材料价格波动风险;食品安全风险;行业竞争加剧风险;消费者偏好变化风险。

【医药】华挺:微芯生物(688321)

公司核心产品西格列他钠放量超预期,后续在新获批适应症的支撑下产品将迅速放量为公司贡献收入,另外公司基于2期MASH良好结果推广糖尿病合并脂肪肝患者的策略在市场上具有独特性,有望在该部分人群中渗透率快速提升,多个潜力早期管线寻找对外合作机会。

· 风险提示:核心产品专利过期;商业化不及预期;临床试验结果不及预期。

【建筑建材】毕春晖:华阳国际(002949)

聚焦建筑“设计+科技”,持续推进主业数字化转型。 积极拓展业务增长点,入局数字文化产业。目前公司已有微短剧逐步在各平台上线,预计可通过付费充值、广告营销、版权提成等多种方式实现商业变现,未来有望增厚公司收入。

· 风险提示:宏观经济波动风险,技术推进不及预期,市场竞争格局恶化。

【机械】佘炜超:天准科技(688003)

公司微信公众号“天准公司”于2025/05/05发布子公司苏州矽行半导体技术有限公司面向40nm制程BFI设备获得客户订单。 明/暗场检测设备作为质量控制设备,长期受制于海外技术垄断。此次TB1500获得正式订单,公司半导体业务取得突破性进展,明场检测设备将继续向先进制程拓展。

· 风险提示:下游景气度不及预期风险、新产品研发不及预期风险、竞争格局恶化风险、汇率波动风险。

【汽车】邢重阳:敏实集团(00425)

布局人形机器人与低空飞行器赛道:公司作为人形机器人tier0.5级供应商,重点推进人形机器人的终端应用,与人形机器人公司建立深度战略合作关系。基于公司零部件行业的丰富经验,公司快速拓展至人形机器人智能外饰及电子皮肤、执行结构件、关节总成和无线充电等产品。联合机器人公司打造工业试点应用场景。在低空飞行器核心零部件领域,基于公司独有的VarinTech技术,拓展至eVTOL非/次承力机体覆盖件。

· 风险提示:海外拓展不及预期,行业竞争加剧,人形机器人和eVTOL零部件开发进度不及预期。

【电子】张益敏:沪电股份(002463)

业绩高速增长,AI与汽车双轮驱动。交换机业务翻倍增长,智驾新品占比迅速提升。2024年公司改扩建工程及泰国工厂建设投入约24.47 亿元,促使高端PCB项目稳步推进,公司产能瓶颈有望大幅改善。

· 风险提示:下游需求转弱;新品研发不及预期;地缘政治风险。

【计算机】杨烨:协创数据(300857)

在手现金充裕,资产大幅扩张,算力租赁业务蓄势待发。1Q2025公司总资产99.97亿元,同比增长36.85%。在手资金高增:1Q2025公司短期借款19.74亿元,同比增长51.64%,长期借款17.80亿元,同比增长334.42%,货币资金24.66亿元,同比增长61.44%。加大服务器采购:1Q2025公司预付款项5.59亿元,同比增长217.72%,其他非流动资产9.23亿元,同比增长134.7%;订单和库存快速增长:1Q2025公司合同负债0.98亿元,同比增长364.8%,存货22.02亿元,同比增长16.48%;我们认为公司坐拥英伟达NCP资质和客户资源,大力发展AI智算中心及算力租赁业务,一方面大幅采购服务器,另一方面大幅增加借款,有望为公司创造新的业务增长曲线,公司的算力蓝图正在徐徐展开。

· 风险提示:新业务拓展不及预期,技术研发不及预期,供应链成本扰动等。

【非银】许盈盈:广发证券(000776)

公司1Q2024业绩受权益市场极端行情影响较大,归母净利润同比-28.7%,低基数下今年一季度或有明显修复。关注公司二股东辽宁成大减持推进,以及无实控人背景下,公司作为优质头部标的潜在的并购可能或发展路径。

· 风险提示:资本市场大幅波动风险;市场成交规模大幅下滑风险;行业监管政策超预期趋紧风险。

【银行】刘斐然:渝农商行(601077)

成渝经济圈信贷需求旺盛,渝农商行受益于区位优势增长可期,同时公司深耕重庆下沉市场,通过广泛分布的网点触达零售客户,形成量价优势。

· 风险提示:经济复苏不及预期;政策力度不及预期;资产质量波动。

【农业】肖珮菁:瑞普生物(300119)

公司在禽用产品保持领先地位,同时内生+外延积极布局畜用产品,未来重点发展宠物板块业务,业绩有望实现持续增长。

· 风险提示:动物疫情风险;市场竞争风险;产品开发风险;应收账款较高的风险;商誉减值风险;大股东质押率偏高风险。

文章来源

本文摘自:2024年5月30日已经发布的《财通策略&多行业—2025年6月金股》

分析师:李美岑,SAC 证书编号:S0160521120002

分析师:徐陈翼,SAC 证书编号:S0160523030003