(转自:华鑫研究)

▌ 一周新闻速递

行业新闻:1)1-4月酒饮茶制造业营收增长3.7%;2)江苏1-4月白酒产量同比下降12.8%;3) 2024德国啤酒出口14.5亿升;

公司新闻:1)贵州茅台:牵头召开省科技重大专项项目年度推进会;牵头参与贵州酱酒相关技术集成示范项目;2)习酒:与建发酒业升级合作;3)酒鬼酒: SKU已缩减50%

▌ 投资观点

白酒板块:近日最新条例发布公务接待工作餐不上酒,市场情绪影响白酒板块回调。近日,中共中央、国务院印发了修订后的《党政机关厉行节约反对浪费条例》,强化厉行勤俭节约、反对铺张浪费责任落实,第四章公务接待强调工作餐不得提供高档菜肴,不得提供香烟,不上酒,白酒政务需求进一步缩减,由于高端价格带政务消费占比已处于较低水平,因此政策端主要影响情绪面表现。本周山西汾酒举办股东大会,公司将以“四轮驱动”应对市场环境变化,玻汾继续控量,老白汾下放费投权限,青花20为主要增长引擎,青花26与7月即将推出的青花30将在600-1000元价格带展开精准竞争,2025年在山西及其周边市场打造为更大“核心大本营”,并在长三角、粤港澳大湾区等重点区域力争实现超越全国平均水平的增长。基本面来看,预计端午期间白酒行业需求延续筑底趋势,商务需求整体表现承压,宴席需求表现分化,企业端主动给渠道降负,库存平稳消化。估值端看,板块整体估值偏低,酒企回购或增持动作较多,分红力度持续提升,后续关注内需政策发布及白酒作为低配板块有望迎来资金流入。分两条主线推荐,估值优势推荐:水井坊、山西汾酒、舍得酒业、酒鬼酒;全年推荐:五粮液、泸州老窖、山西汾酒、今世缘、古井贡酒、迎驾贡酒。

大众品板块:本周我们参加立高食品股东大会,组织均瑶健康、好想你线上交流。立高食品来看,新国标对公司稀奶油基本无影响,后续成本压力环比下降,叠加公司窗口期锁单+原料国产化替代+延360pro价格带延伸布局高毛利产品,预计利润端持续释放。均瑶健康来看,公司每日系列低温新品目前已布局上海、华东罗森系统,预计6-7月推广至全国现代通路,通过新品验证泛缘供应链通路适配能力,目前单点产出表现优于竞品,后续关注旺季动销表现。 好想你来看,目前饮品团队已组建完毕,后续主要进攻线下零售与餐饮特渠,山姆渠道黑金枣预计2025H1前可完成全国门店铺货,新品仍在持续送样,零食量贩sku按照13+8进行初步规划,电商渠道短期仍以扭亏为主要目标,全年业绩增长点充足。基本面来看,传统消费端,受益于会员制/零食量贩等高势能渠道导入、品类红利释放的公司业绩呈现明显韧性,同时商超调改对于自有品牌代工需求有明显催化,为B端企业提供增量空间。新消费板块,在扩内需政策托底、消费偏好迭代与技术创新等多重共振下,需求侧涌现更多结构性机会,渠道与品类红利持续释放。目前大众品预期持续修复中,推荐:西麦食品、有友食品、甘源食品、三只松鼠、东鹏饮料;饮料板块临近旺季,零售渠道变革下关注新消费机会,建议关注:古茗、蜜雪集团、锅圈、老铺黄金。生育政策出台叠加原奶周期反转预期下,催化乳制品板块需求,长期提示机会:优然牧业、现代牧业、伊利股份和蒙牛乳业。

维持食品饮料行业“推荐”投资评级。

宏观经济波动风险;推荐公司业绩不及预期的风险;行业竞争风险;食品安全风险;行业政策变动风险;消费税或生产风险;原材料价格波动风险等。

一周新闻速递

1.1

行业新闻

1.2025年贵州安酒产能2.7万吨

2.1-4月酒饮茶制造业营收增长3.7%

3. 江苏1-4月白酒产量同比下降12.8%

4.贵州一酒企虚假宣传“10年老酒”被罚

5.1-4月江苏白酒产量5.45万千升

6.2024德国啤酒出口14.5亿升

1.2

公司新闻

1. 贵州茅台:1)牵头召开省科技重大专项项目年度推进会;2)牵头参与贵州酱酒相关技术集成示范项目;3)茅台集团与中粮集团座谈

2. 习酒:与建发酒业升级合作

3. 西凤:西凤酒全面深耕东北市场

4. 舍得酒业:舍得酒业走进联合国教科文总部

5. 酒鬼酒:SKU已缩减50%

6.会稽山:会稽山爽酒抖播12小时销售额破千万

7.青岛啤酒:1) 青岛啤酒将全面发力生鲜赛道;2)1903在韩上市

本周重点公司反馈

2.1

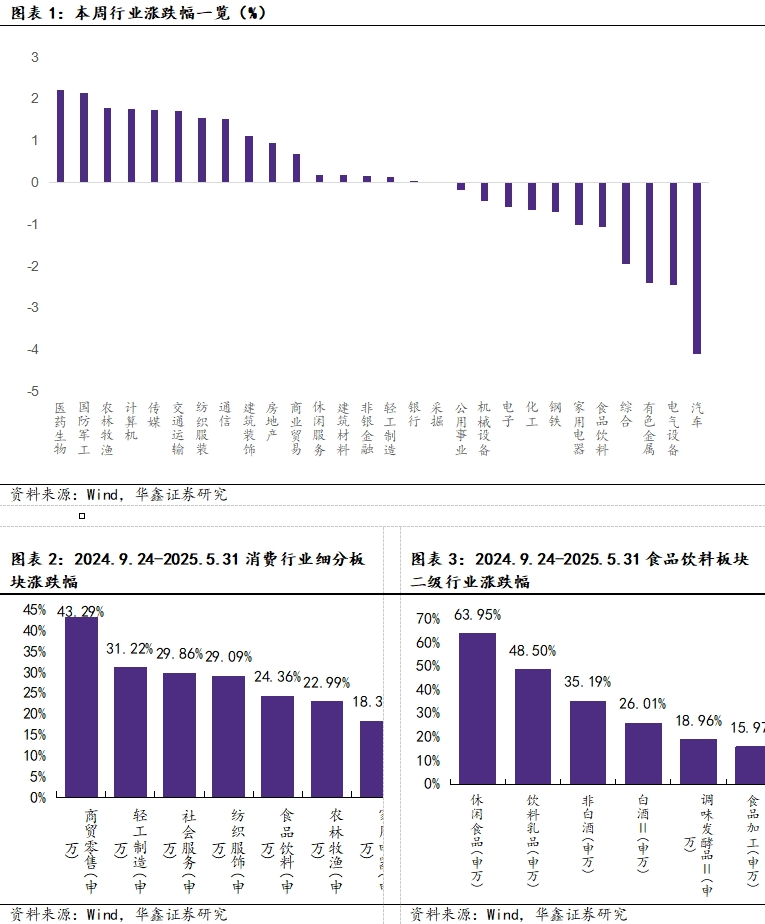

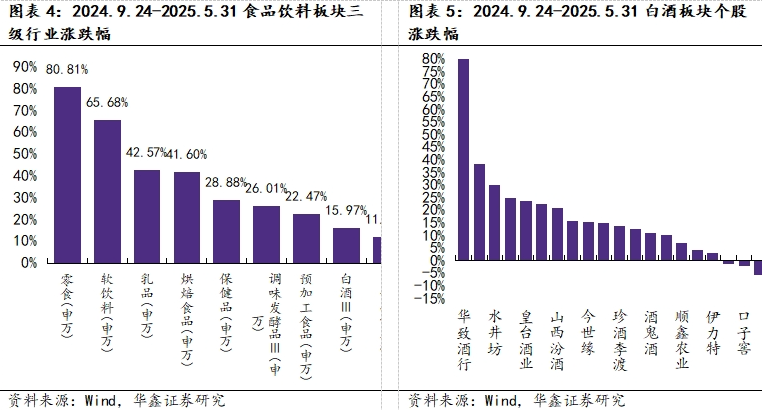

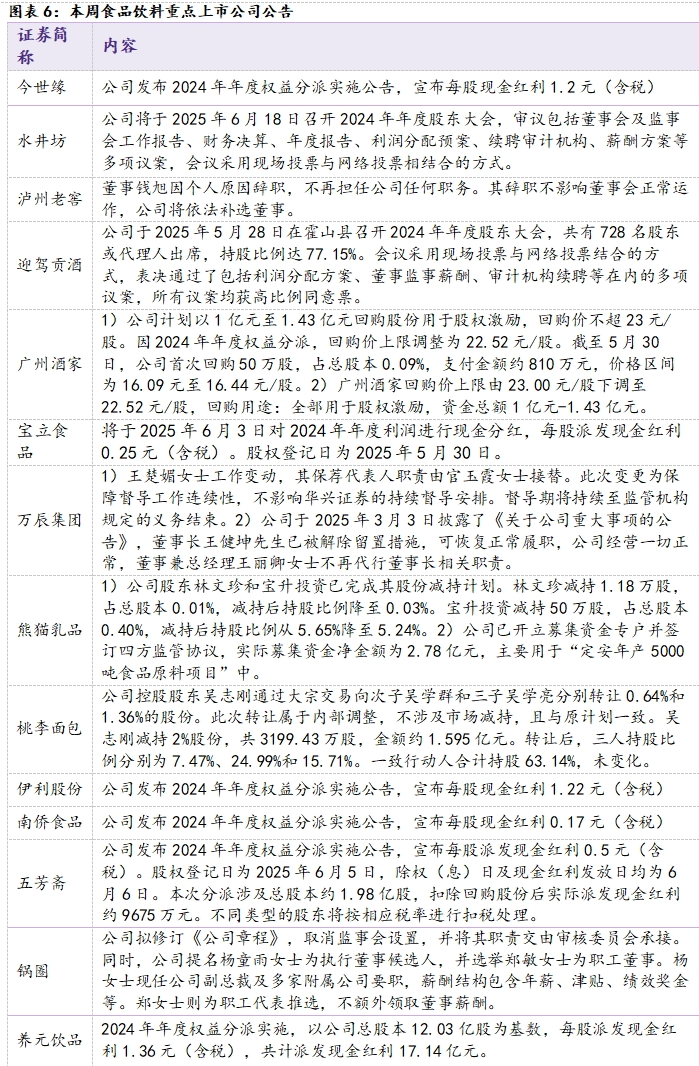

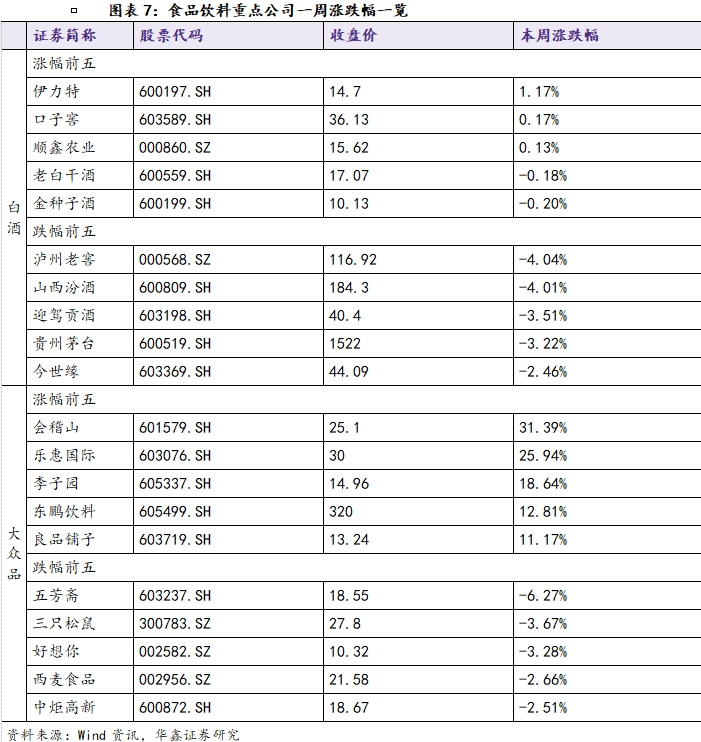

本周行业涨跌幅

2.2

公司公告

2.3

本周公司涨跌幅

2.4

食品饮料行业核心数据趋势一览

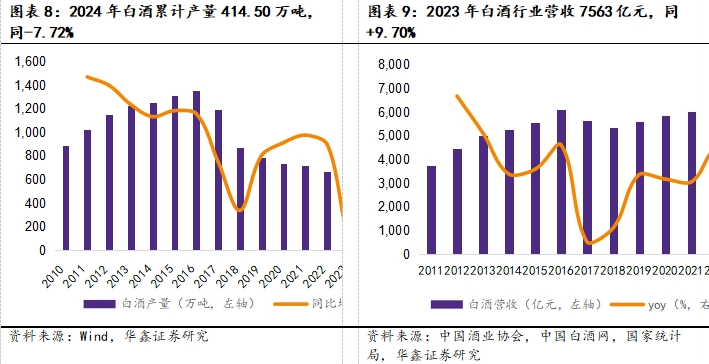

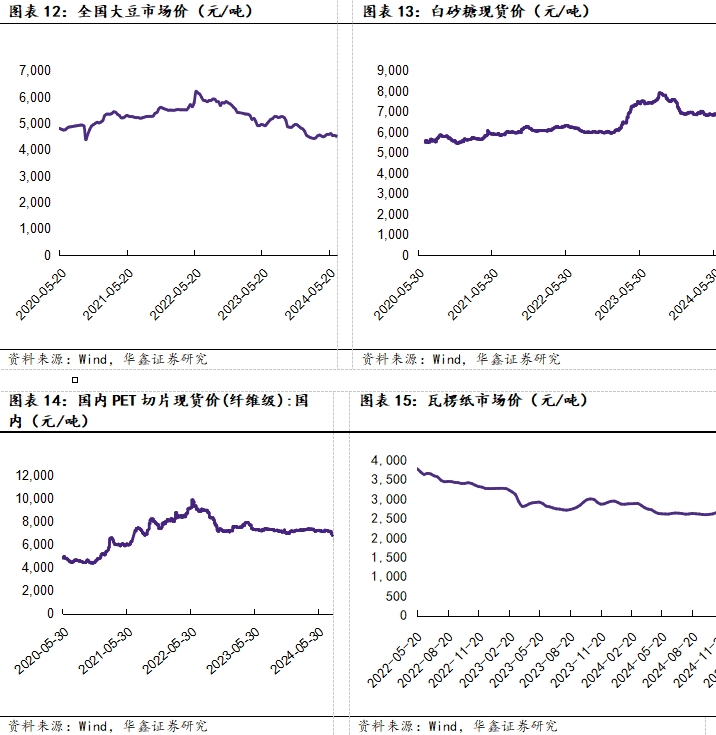

白酒行业:

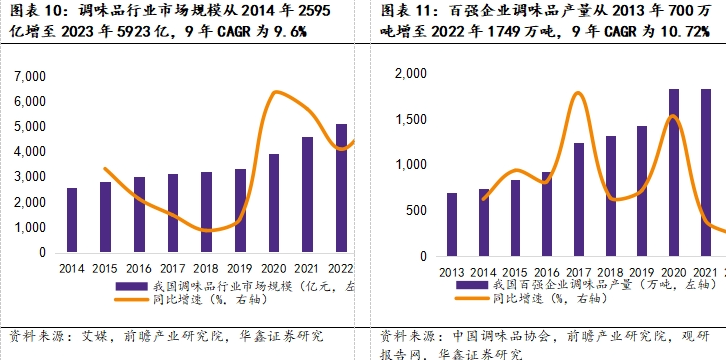

调味品行业:

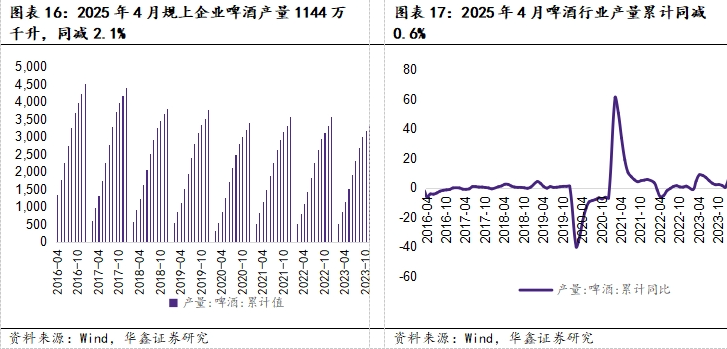

啤酒行业:

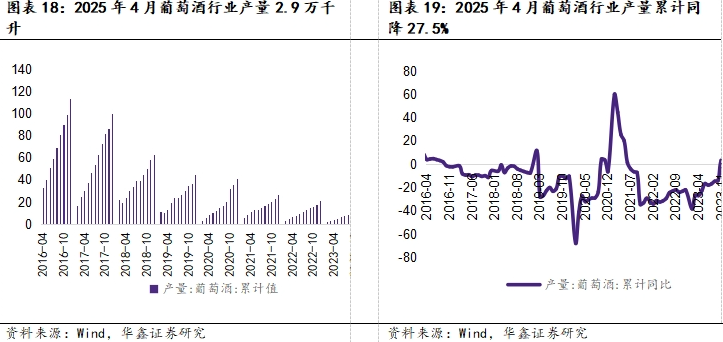

葡萄酒行业:

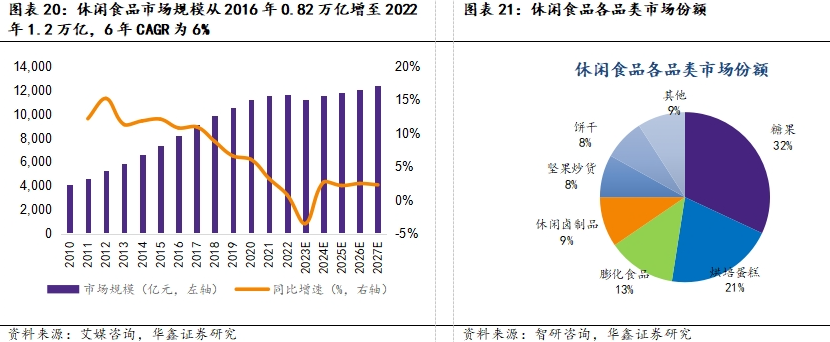

休闲食品行业:

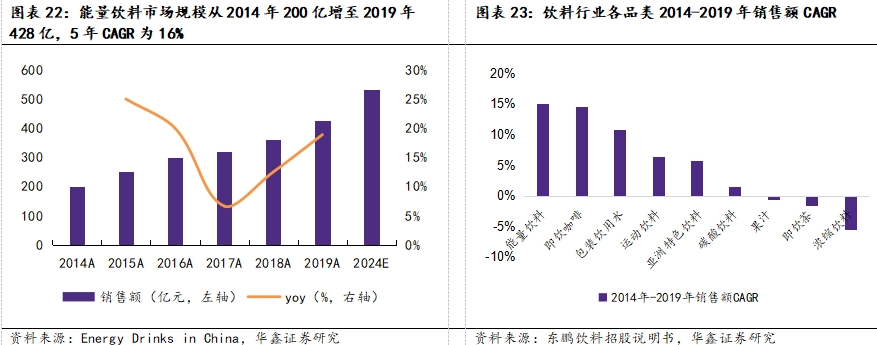

软饮料:

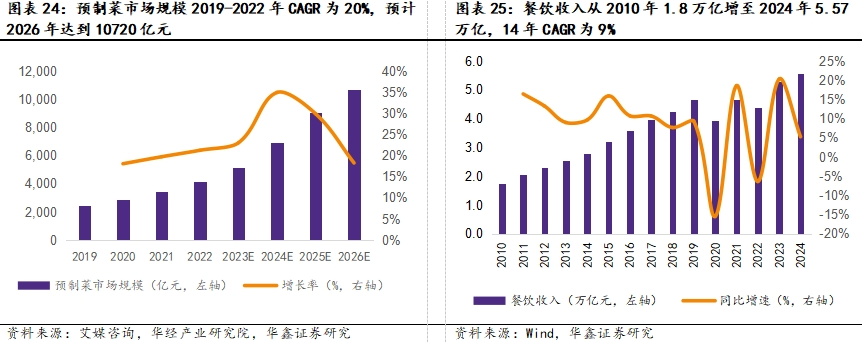

预制菜:

2.5

重点信息反馈

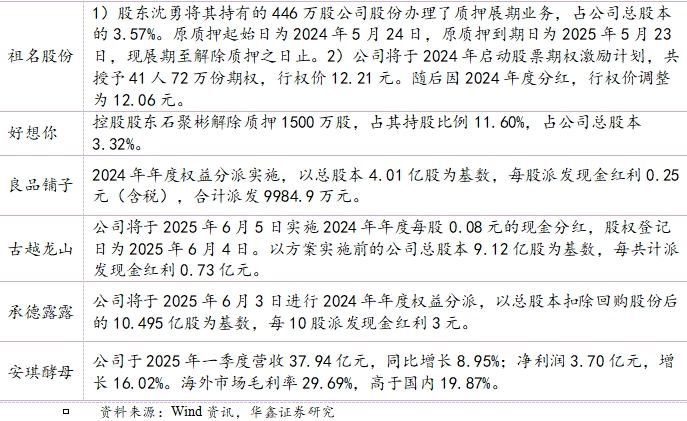

祥源文旅:2024年/2025Q1公司毛利率分别同比-3pct/+4pct至49.43%/50.05%,销售费用率分别同比+1pct/-1pct至9.05%/8.45%,销售费用增加主要系公司加强推广宣传及合并范围变化所致;管理费用率分别同减0.1pct/1pct至11.29%/12.58%:主要系业务拓展及合并范围变化所致;净利率分别同比-3pct/+8pct至18.44%/18.12%,2025Q1业绩大幅提升主要系公司新合并莽山五指峰景区、丹霞山景区及四川卧龙大熊猫基地,同时取得政府补贴收入等所致。2024年全国文旅市场全面回暖,公司深化“休闲旅游目的地”战略,2024年公司旗下项目游客接待人次同增18%,其中旅游景区/旅游服务业务收入分别同增40%/768%至5.45/0.57亿元,主要得益于齐云山、莽山、丹霞山等景区资产的增加;旅游度假业务收入同增50%至1.07亿元,公司与武汉扬子江游船合作,成功推出长江三峡豪华游轮及线路游业务,战略布局江上游轮市场,同时积极探索“低空+文旅”新模式。2025年五一公司接待游客62.36 万人次(同增113%),实现营收 4040.41 万元(同增101%),业绩持续兑现。

君亭酒店:2024年公司OCC/ADR/RevPAR分别同减4pct/1%/7%至63.68%/483.5元/307.9元,主要系受到行业竞争加剧及公司新增直营门店均处于业绩爬坡期等因素叠加影响。2025Q1公司OCC/ADR/RevPAR分别为 56.51%/471.8元/266.6元,分别同减5pct/8%/15%,下滑幅度增加,主要系全球经济复苏乏力、地缘政治风险及国内经济结构调整,导致消费者旅游及住宿支出更加审慎,行业价格战与供给端压力持续显现。分区域表现持续分化,三亚、深圳OCC持续提升,成都、上海、北京地区酒店市场表现稳定,浙江、华中市场则相对表现平淡。近两年公司加大直营酒店投资,截至2024年底已投资11家新增直营酒店,10家已开业,受爬坡期高成本投入影响业绩短期承压,待新开业酒店过渡到稳定期,门店爬坡速度和稳态盈利水平成为公司业绩的主要驱动因素。2024年12月公司成立合资公司君行酒店管理,2025年正式启动加盟模式,开放“君亭酒店”“君亭尚品酒店”“观涧酒店”三大加盟品牌,覆盖京津冀、长三角、大湾区和成渝四大城市群。

重庆百货:2024年/2025Q1公司毛利率分别同增1pct/1pct至 26.52%/29.64%,主因低毛利率的汽贸业态占比下降,2024年/2025Q1销售费用率分别同增1pct/1pct至14.74%/14.19%,管理费用率分别同比-1pct/+0.5pct至4.46%/4.73%,费用率相对稳定,在马上消费贡献投资收益带动下,2024年/2025Q1净利率分别同增1pct/2oct至 7.79%/11.22%。分行业看,公司2024年百货业态/超市业态/电器业态/汽贸业态营收分别为 17.70/61.64/33.03/42.88亿元,分别同比-12%/-0.3%/+13%/-30%。百货由于行业竞争的加剧和同质化严重表现承压,超市业态调改门店经营指标持续向好,公司后续继续推动业态转型,电器受国家补贴政策拉动,销售稳步提升。分区域来看,2024年重庆/四川/湖北地区营收分别为154.69/2.50/0.03亿元,分别同减10%/14%/92%,受消费疲软影响,整体业务营收承压,重心重回川渝地区。

行业评级及投资策略

白酒板块:近日最新条例发布公务接待工作餐不上酒,市场情绪影响白酒板块回调。近日,中共中央、国务院印发了修订后的《党政机关厉行节约反对浪费条例》,强化厉行勤俭节约、反对铺张浪费责任落实,第四章公务接待强调工作餐不得提供高档菜肴,不得提供香烟,不上酒,白酒政务需求进一步缩减,由于高端价格带政务消费占比已处于较低水平,因此政策端主要影响情绪面表现。本周山西汾酒举办股东大会,公司将以“四轮驱动”应对市场环境变化,玻汾继续控量,老白汾下放费投权限,青花20为主要增长引擎,青花26与7月即将推出的青花30将在600-1000元价格带展开精准竞争,2025年在山西及其周边市场打造为更大“核心大本营”,并在长三角、粤港澳大湾区等重点区域力争实现超越全国平均水平的增长。基本面来看,预计端午期间白酒行业需求延续筑底趋势,商务需求整体表现承压,宴席需求表现分化,企业端主动给渠道降负,库存平稳消化。估值端看,板块整体估值偏低,酒企回购或增持动作较多,分红力度持续提升,后续关注内需政策发布及白酒作为低配板块有望迎来资金流入。分两条主线推荐,估值优势推荐:水井坊、山西汾酒、舍得酒业、酒鬼酒;全年推荐:五粮液、泸州老窖、山西汾酒、今世缘、古井贡酒、迎驾贡酒。

大众品板块:本周我们参加立高食品股东大会,组织均瑶健康、好想你线上交流。立高食品来看,新国标对公司稀奶油基本无影响,后续成本压力环比下降,叠加公司窗口期锁单+原料国产化替代+延360pro价格带延伸布局高毛利产品,预计利润端持续释放。均瑶健康来看,公司每日系列低温新品目前已布局上海、华东罗森系统,预计6-7月推广至全国现代通路,通过新品验证泛缘供应链通路适配能力,目前单点产出表现优于竞品,后续关注旺季动销表现。 好想你来看,目前饮品团队已组建完毕,后续主要进攻线下零售与餐饮特渠,山姆渠道黑金枣预计2025H1前可完成全国门店铺货,新品仍在持续送样,零食量贩sku按照13+8进行初步规划,电商渠道短期仍以扭亏为主要目标,全年业绩增长点充足。基本面来看,传统消费端,受益于会员制/零食量贩等高势能渠道导入、品类红利释放的公司业绩呈现明显韧性,同时商超调改对于自有品牌代工需求有明显催化,为B端企业提供增量空间。新消费板块,在扩内需政策托底、消费偏好迭代与技术创新等多重共振下,需求侧涌现更多结构性机会,渠道与品类红利持续释放。目前大众品预期持续修复中,推荐:西麦食品、有友食品、甘源食品、三只松鼠、东鹏饮料;饮料板块临近旺季,零售渠道变革下关注新消费机会,建议关注:古茗、蜜雪集团、锅圈、老铺黄金。生育政策出台叠加原奶周期反转预期下,催化乳制品板块需求,长期提示机会:优然牧业、现代牧业、伊利股份和蒙牛乳业。

维持食品饮料行业“推荐”投资评级。

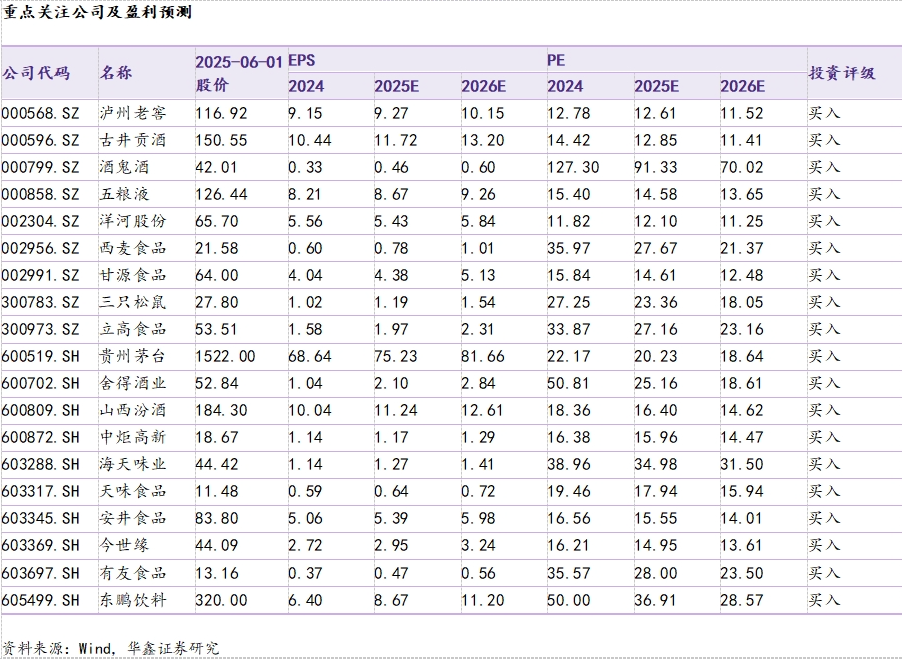

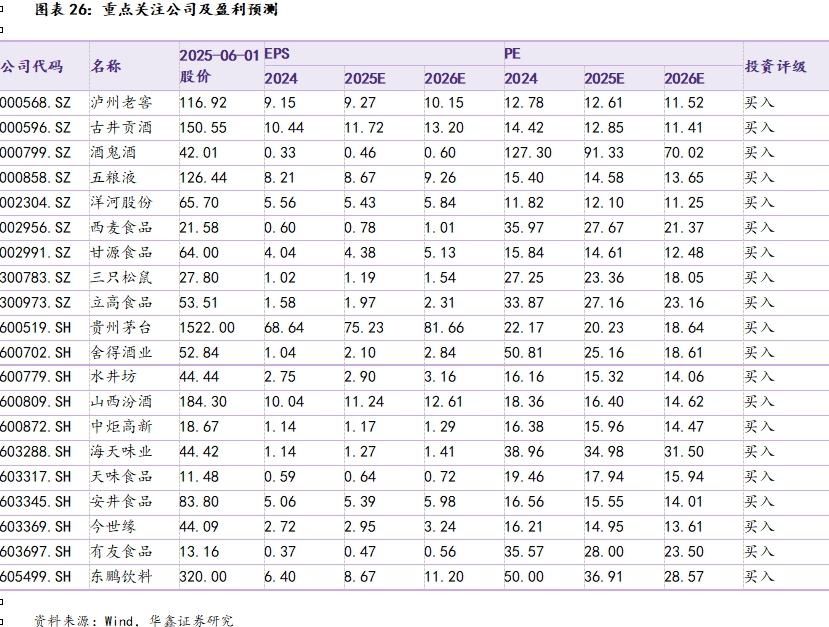

重点推荐个股

(1)宏观经济波动风险

(2)推荐公司业绩不及预期的风险

(3)行业竞争风险

(4)食品安全风险

(5)行业政策变动风险

(6)消费税或生产风险

(7)原材料价格波动风险

证券研究报告:《白酒需求磨底,新消费延续高景气—食品饮料行业周报》

对外发布时间:2025年6月2日

发布机构:华鑫证券

本报告分析师:

孙山山 SAC编号:S1050521110005

本报告联系人:

张倩 SAC编号:S1050124070037

食饮&商社组简介

孙山山:经济学硕士,6年食品饮料卖方研究经验,全面覆盖食品饮料行业,聚焦饮料子板块,深度研究白酒行业等。曾就职于国信证券、新时代证券、国海证券,于2021年11月加盟华鑫证券研究所担任食品饮料首席分析师,负责食品饮料行业研究工作。获得2021年东方财富百强分析师食品饮料行业第一名、2021年第九届东方财富行业最佳分析师食品饮料组第一名和2021年金麒麟新锐分析师称号。注重研究行业和个股基本面,寻求中长期个股机会,擅长把握中短期潜力个股;勤于思考白酒板块,对苏酒有深入市场的思考和深刻见解。

张倩:厦门大学金融学硕士,于 2024 年 7 月加入华鑫证券研究所。

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本资料暂时无法设置访问限制,若您并非华鑫证券的客户,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!