(转自:华龙证券研究)

供给端:截至2025年5月23日,五大钢材合计产量872.44万吨,周环比上升0.47%,同比下降2.63%;247家钢铁企业铁水日均产量243.6万吨,周环比下降0.48%,同比上升2.87%;247家钢铁企业高炉产能利用率91.32%,周环比下降0.44 pct,同比上升2.78 pct;87家独立电弧炉钢厂产能利用率59.5%,周环比上升2.93 pct,同比上升2.00 pct。钢厂盈利率59.74%,周环比增加0.43pct,同比增加7.79pct。本周五大钢材中除热轧卷板外,其他钢材供给周环比小幅增加,进入季节性淡季,钢厂开始提前安排检修,抑制高炉铁水产量,铁水日产周环比小幅下降,盈利水平小幅上升。

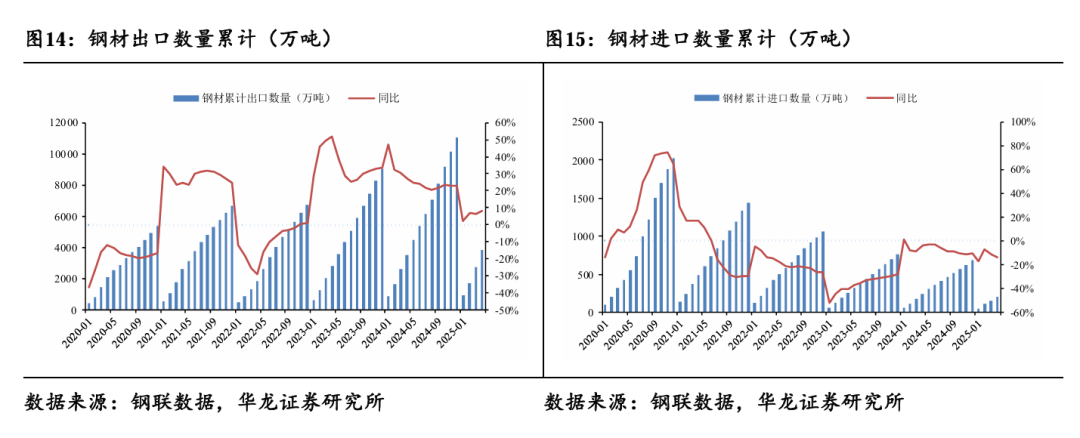

需求端:截至2025年5月23日,五大钢材合计消费量904.56万吨,周环比下降1.01%,同比下降4.80%;主流贸易商建筑用钢日成交量8.90万吨,周环比下降8.19%,同比下降36.85%;截至2025年4月,钢材单月出口数量合计1046.24万吨,月环比上升0.06%,同比上升13.42%,月度累计出口数量合计3789.09万吨,月环比上升38.14%,同比上升8.19%。本周五大钢材中除线材及中厚板外,消费量均周环比下降,5月下旬南方降水增加,需求淡季,建筑钢材市场预计需求放缓。

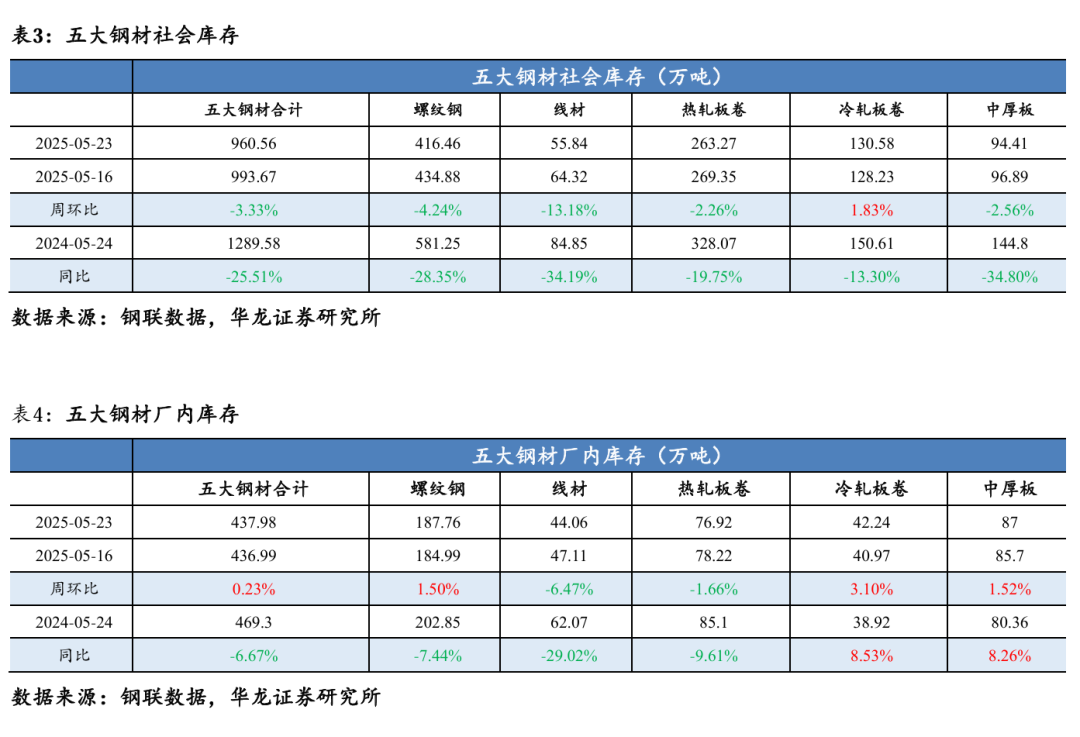

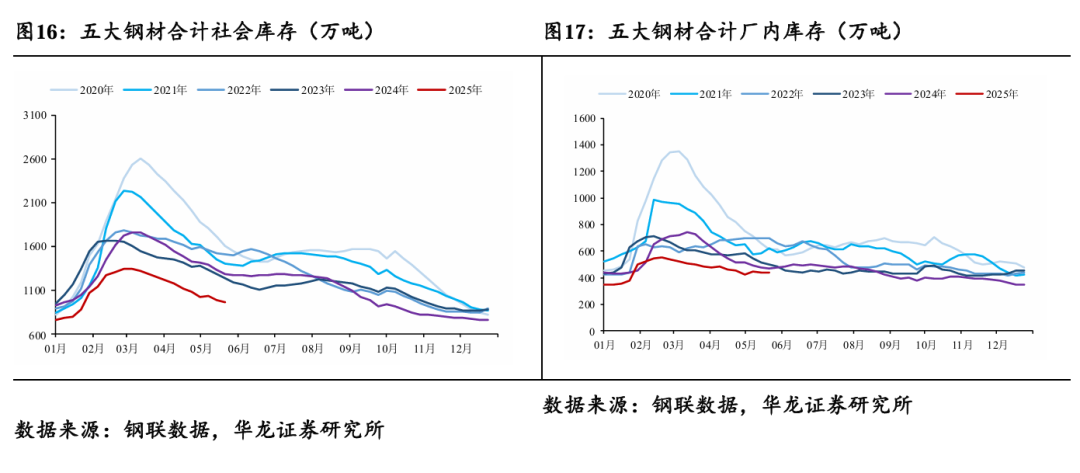

库存端:截至2025年5月23日,五大钢材合计社会库存960.56万吨,周环比下降3.33%,同比下降25.51%;五大钢材合计厂内库存437.98万吨,周环比上升0.23%,同比下降6.67%。本周五大钢材社会库存下降显著,厂内库存小幅增加。

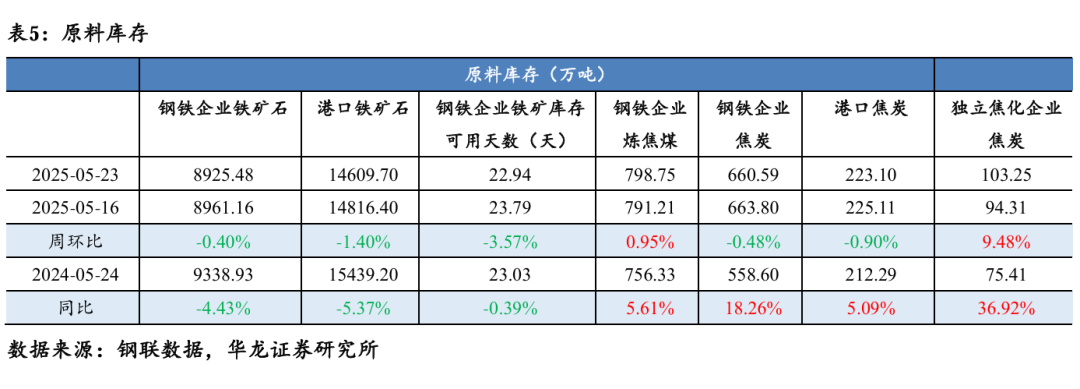

成本端:铁矿石:截至2025年5月23日,澳洲粉矿日照港62%Fe价格指数761元/湿吨,周环比下降1.32%,同比下降15.74%;印度粉矿青岛港61%Fe价格700.4元/湿吨,周环比下降1.46%,同比下降12.32%;截至2025年5月16日,19个港口澳洲&巴西铁矿石发货量2706.1万吨,周环比上升11.71%,同比上升10.20%;45个港口铁矿到港量2271.3万吨,周环比下降3.54%,同比下降20.22%。废钢&铸造生铁:截至2025年5月23日,废钢综合绝对价格指数2429.71元/吨,周环比上升0.05%,同比下降16.56%;铸造生铁综合绝对价格指数2864.15元/吨,周环比下降0.22%,同比下降16.96%。焦煤&焦炭:截至2025年5月23日,低硫主焦煤价格指数1228.36元/吨,周环比下降2.36%,同比下降37.53%;唐山一级冶金焦汇总价格1645元/吨,周环比下降2.61%,同比下降30.94%;230家独立焦化厂产能利用率75.18%,周环比下降0.05 pct,同比上升2.26 pct;独立焦化企业:吨焦利润-15元/吨,周环比由盈转亏。

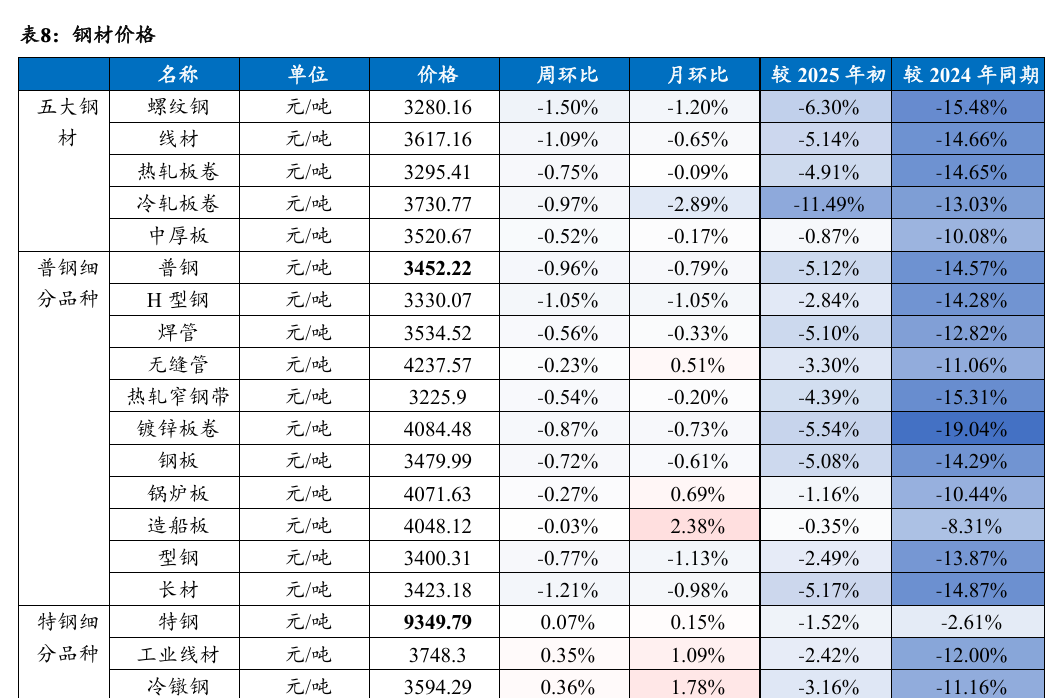

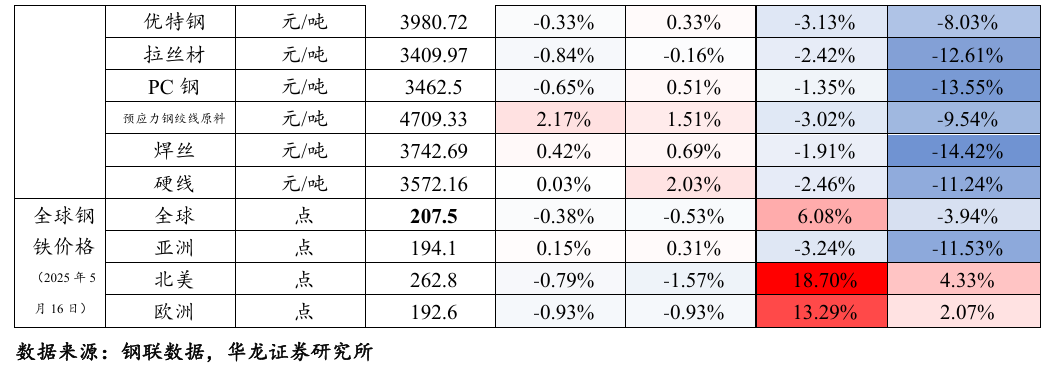

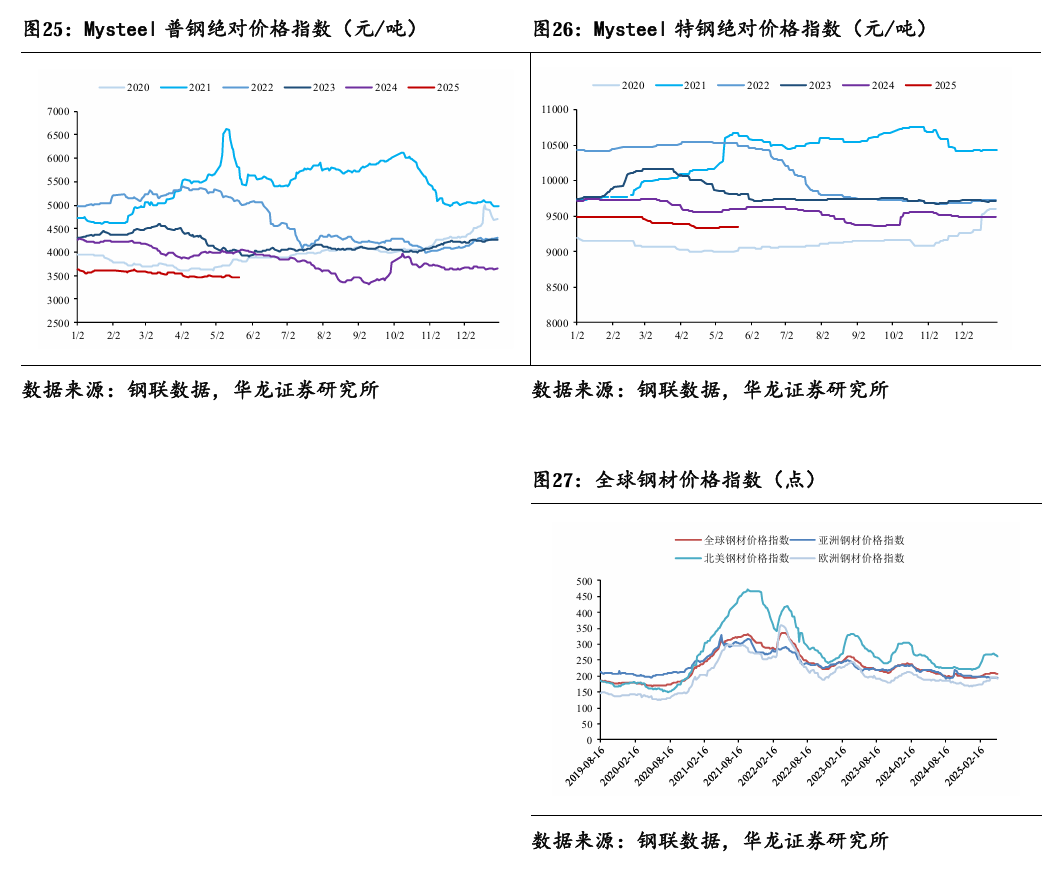

价格端:截至2025年5月23日,Mysteel普钢绝对价格指数3452.22元/吨,周环比-0.96%,月环比-0.79%,同比-14.57%;Mysteel特钢绝对价格指数9349.79元/吨,周环比+0.07%,月环比+0.15%,同比-2.61%;2025年5月16日,全球钢材价格指数207.5点,周环比-0.38%,月环比-0.53%,同比-3.94%。随着淡季开启,需求温和下降,原料端支撑减弱,预计短期钢材价格偏弱震荡运行。

行业要闻:2025年5月25日,全国常规新增专项债累计发行同比仍增长超30%(剔除化债与土储),显示当前资金状况仍可支持在建基建项目节奏。

投资建议:财政政策预期宽松及市值管理落地都有望带动板块估值提升。需求端,行业有望在地产基建筑底企稳、制造业持稳向好的支撑下保持平稳。供给端,在经历长时间亏损后,已就促进联合重组和落后产能退出的必要性达成共识。产业集中度提升、产量结构调整、产品高质量发展是行业转型的必然趋势,维持行业“推荐”评级,建议关注:1)具有产品结构优势及规模效应的行业龙头:南钢股份(600282.SH)、华菱钢铁等(000932.SZ);宝钢股份(600019.SH);2)具有高壁垒、高附加值产品的特钢公司:久立特材(002318.SZ)。

风险提示:下游需求修复不及预期、产能出清不及预期、政策不及预期、地缘环境恶化、极端天气频发、数据的引用风险。

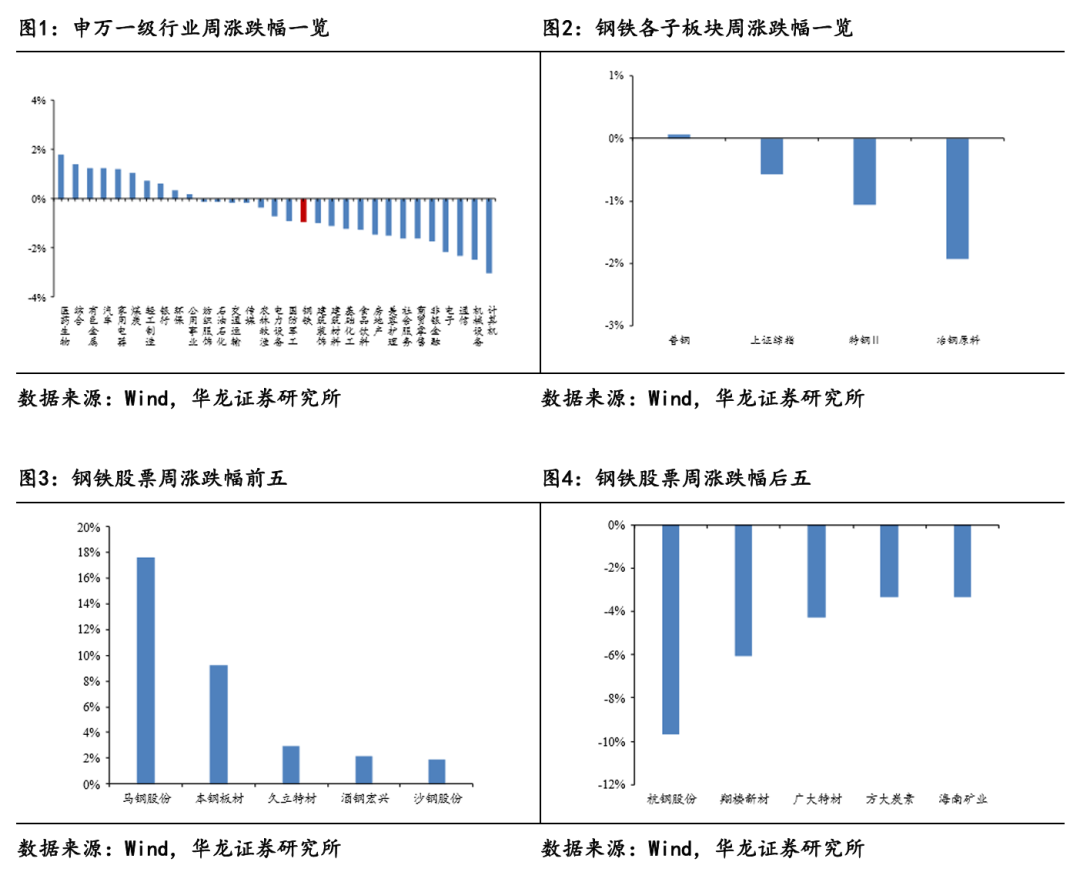

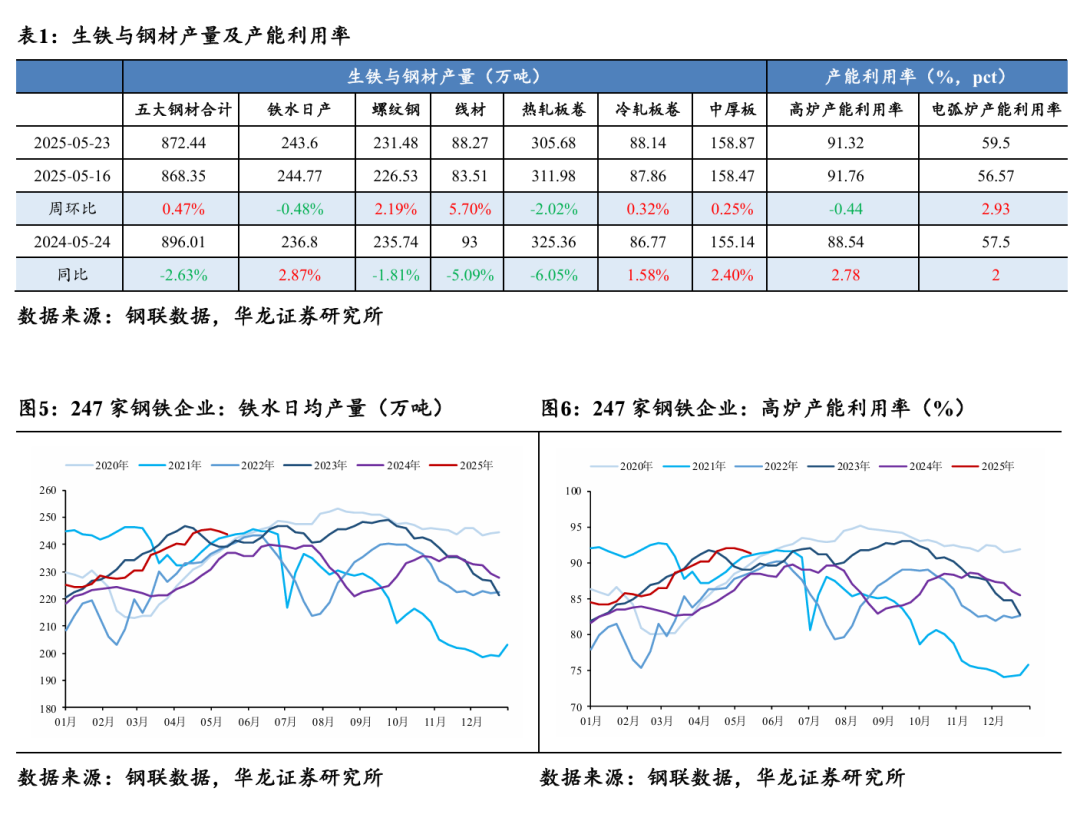

2025年5月19日至2025年5月23日,申万钢铁指数周环比下降0.94%,各子行业及同期上证综指涨跌幅为,普钢(0.06%)、上证综指(-0.57%)、特钢Ⅱ(-1.07%)、冶钢原料(-1.92%)。

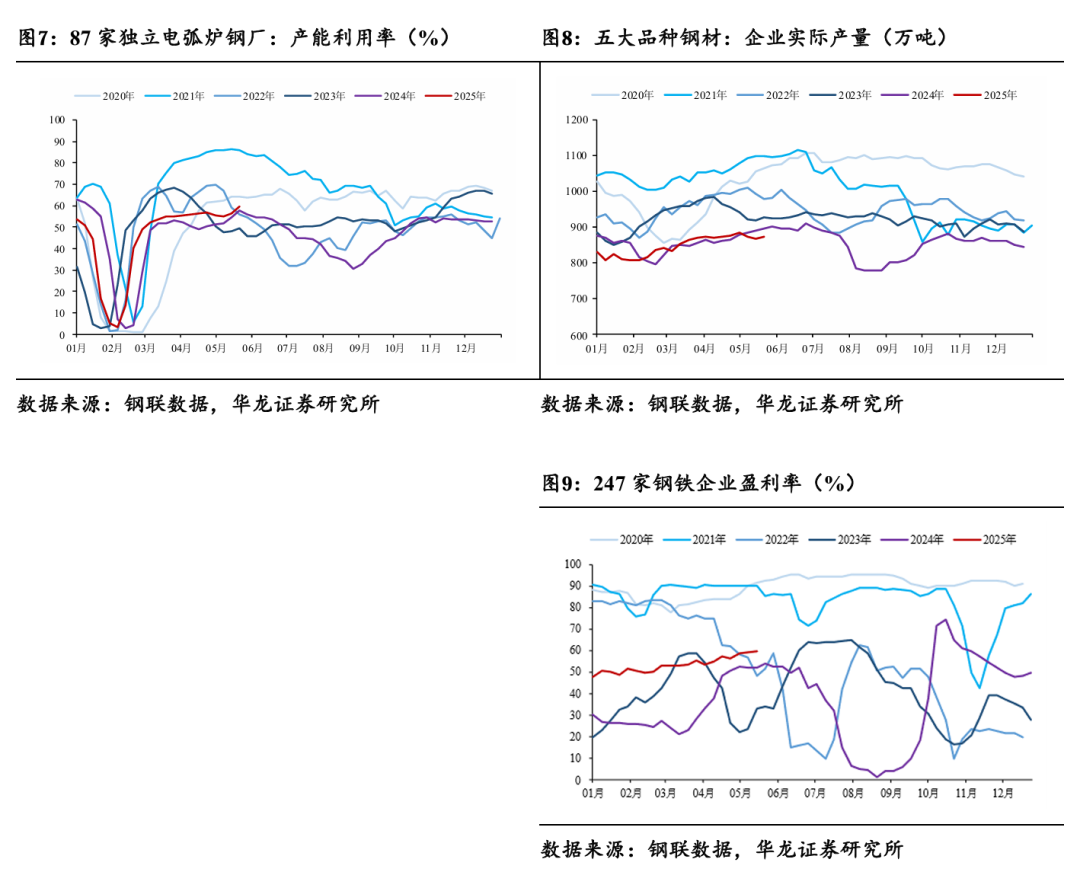

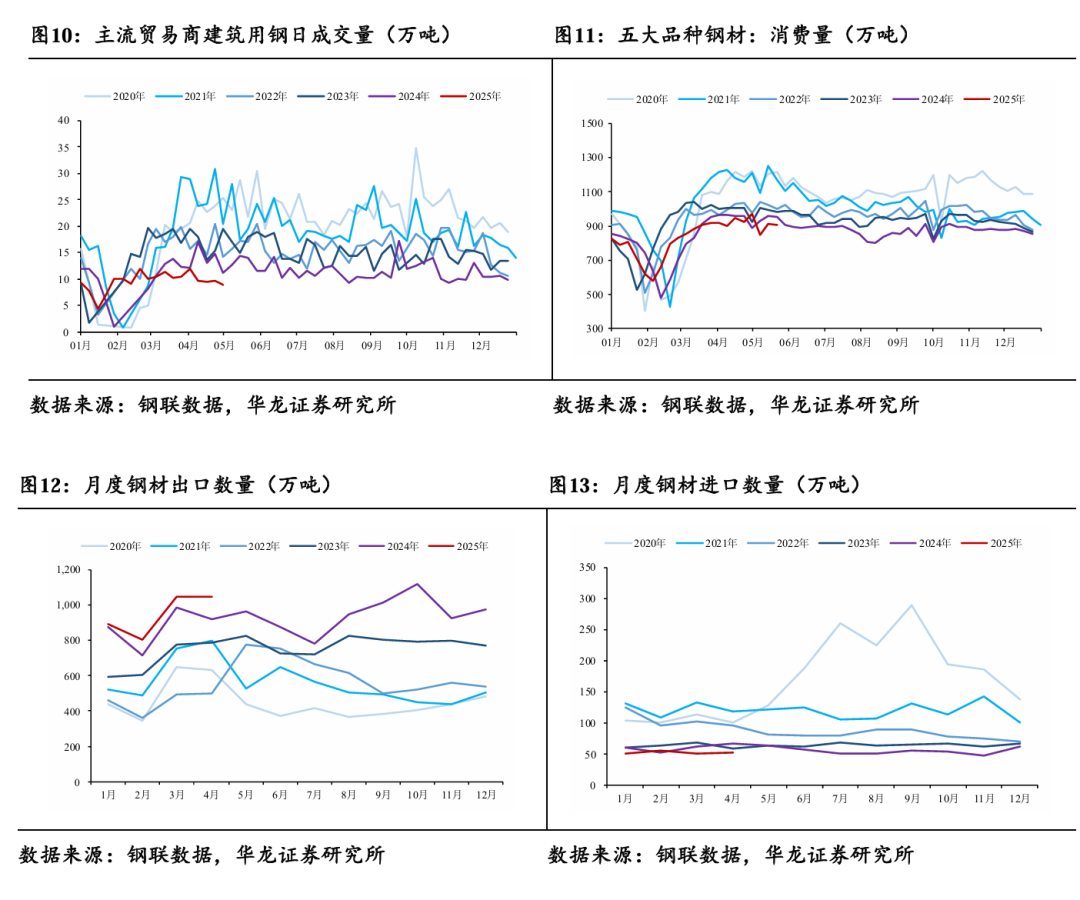

在重点覆盖公司中,个股涨跌幅前五的公司为马钢股份(17.63%)、本钢板材(9.23%)、久立特材(2.92%)、酒钢宏兴(2.16%)、沙钢股份(1.88%);个股涨跌幅后五的公司为杭钢股份(-9.70%)、翔楼新材(-6.09%)、广大特材(-4.27%)、方大炭素(-3.35%)、海南矿业(-3.35%)。

2 周内行业关键数据

2.1 供给

截至2025年5月23日,五大钢材合计产量872.44万吨,周环比上升0.47%,同比下降2.63%;247家钢铁企业铁水日均产量243.6万吨,周环比下降0.48%,同比上升2.87%;247家钢铁企业高炉产能利用率91.32%,周环比下降0.44 pct,同比上升2.78 pct;87家独立电弧炉钢厂产能利用率59.5%,周环比上升2.93 pct,同比上升2.00 pct。钢厂盈利率59.74%,周环比增加0.43pct,同比增加7.79pct。

2.2 需求

截至2025年5月23日,五大钢材合计消费量904.56万吨,周环比下降1.01%,同比下降4.80%;主流贸易商建筑用钢日成交量8.90万吨,周环比下降8.19%,同比下降36.85%;截至2025年4月,钢材单月出口数量合计1046.24万吨,月环比上升0.06%,同比上升13.42%,月度累计出口数量合计3789.09万吨,月环比上升38.14%,同比上升8.19%。

2.3 库存

截至2025年5月23日,五大钢材合计社会库存960.56万吨,周环比下降3.33%,同比下降25.51%;五大钢材合计厂内库存437.98万吨,周环比上升0.23%,同比下降6.67%。

2.4 原料库存

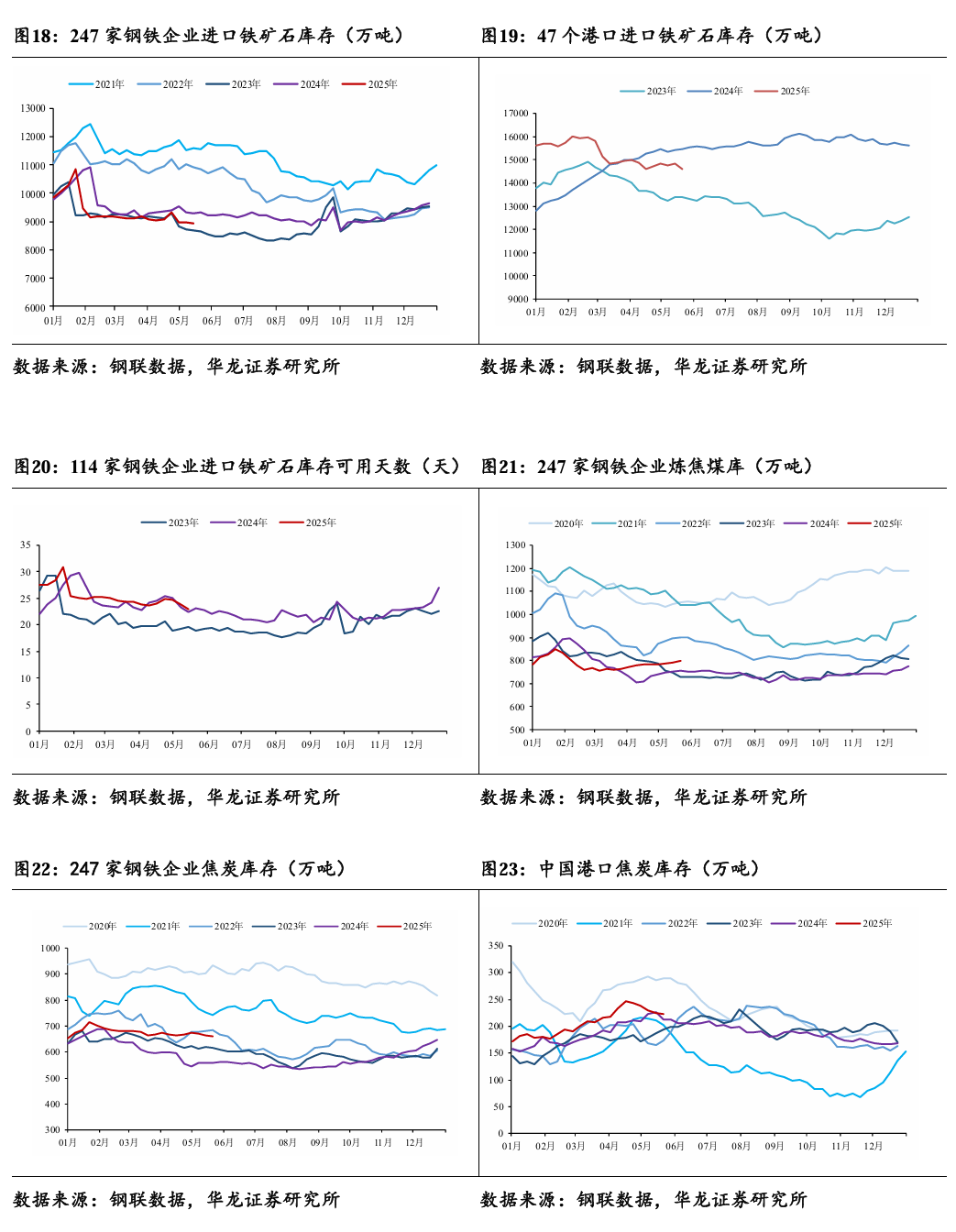

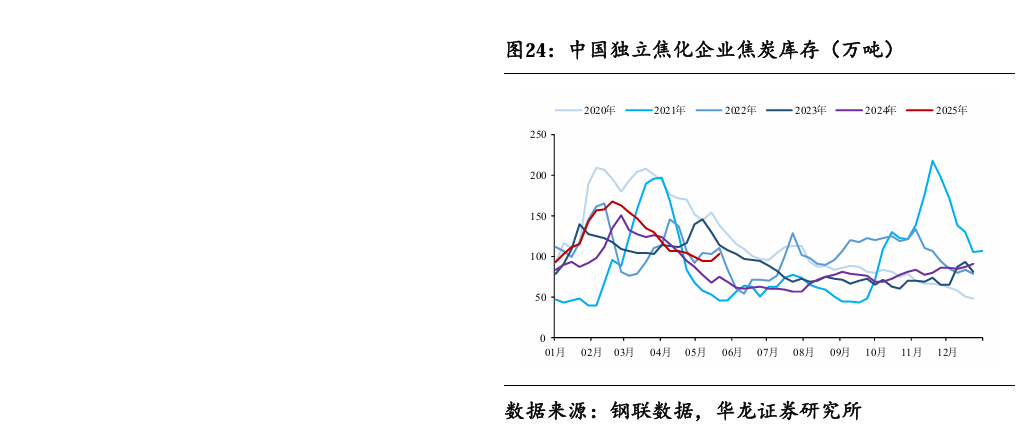

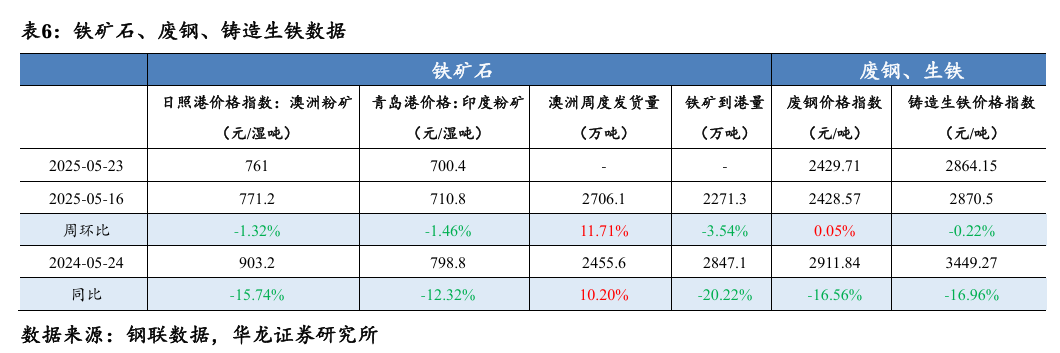

截至2025年5月23日,247家钢铁企业进口铁矿石库存8925.48万吨,周环比下降0.40%,同比下降4.43%;47个港口进口铁矿石库存14609.70万吨,周环比下降1.40%,同比下降5.37%;114家钢铁企业进口铁矿石库存可用天数22.94天,周环比下降3.57%,同比下降0.39%;247家钢铁企业炼焦煤库798.75万吨,周环比上升0.95%,同比上升5.61%;247家钢铁企业焦炭库存660.59万吨,周环比下降0.48%,同比上升18.26%;中国港口焦炭库存223.10万吨,周环比下降0.90%,同比上升5.09%;中国独立焦化企业焦炭库存103.25万吨,周环比上升9.48%,同比上升36.92%。

2.5 成本

铁矿石:截至2025年5月23日,澳洲粉矿日照港62%Fe价格指数761元/湿吨,周环比下降1.32%,同比下降15.74%;印度粉矿青岛港61%Fe价格700.4元/湿吨,周环比下降1.46%,同比下降12.32%;截至2025年5月16日,19个港口澳洲&巴西铁矿石发货量2706.1万吨,周环比上升11.71%,同比上升10.20%;45个港口铁矿到港量2271.3万吨,周环比下降3.54%,同比下降20.22%。

废钢&铸造生铁:截至2025年5月23日,废钢综合绝对价格指数2429.71元/吨,周环比上升0.05%,同比下降16.56%;铸造生铁综合绝对价格指数2864.15元/吨,周环比下降0.22%,同比下降16.96%。

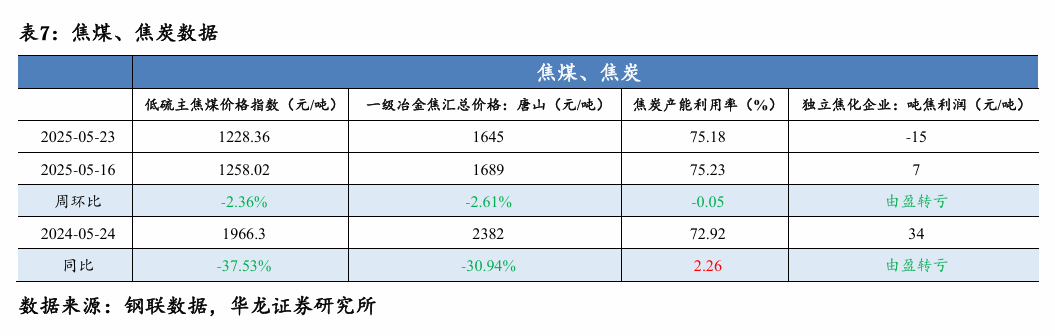

焦煤&焦炭:截至2025年5月23日,低硫主焦煤价格指数1228.36元/吨,周环比下降2.36%,同比下降37.53%;唐山一级冶金焦汇总价格1645元/吨,周环比下降2.61%,同比下降30.94%;230家独立焦化厂产能利用率75.18%,周环比下降0.05 pct,同比上升2.26 pct;独立焦化企业:吨焦利润-15元/吨,周环比由盈转亏

2.6 价格

截至2025年5月23日,Mysteel普钢绝对价格指数3452.22元/吨,周环比-0.96%,月环比-0.79%,同比-14.57%;Mysteel特钢绝对价格指数9349.79元/吨,周环比+0.07%,月环比+0.15%,同比-2.61%;2025年5月16日,全球钢材价格指数207.5点,周环比-0.38%,月环比-0.53%,同比-3.94%。

3 行业要闻

2025年5月20日,据百年建筑调研,样本建筑工地资金到位率为58.89%,周环比下降0.21个百分点。其中,非房建项目资金到位率为60.5%,周环比下降0.15个百分点;房建项目资金到位率为50.8%,周环比下降0.53个百分点。本期资金到位率结束4周增长,环比下降,降幅与4月中旬接近。非房建和房建项目资金均下滑,房建项目降幅大于非房建。资金下滑项目的区域分布从北方扩大至西南地区。(资料来源:钢联数据)

2025年5月23日,中国钢铁工业协会发布《5月中旬重点企业钢材库存旬报》提及:重点钢企粗钢日产219.9万吨,环比下降0.3%;钢材库存量1635万吨,环比上一旬增长1.8%,比上月同旬下降2.1%。(资料来源:中国钢铁工业协会)

2025年5月25日,全国常规新增专项债累计发行同比仍增长超30%(剔除化债与土储),显示当前资金状况仍可支持在建基建项目节奏。(资料来源:钢联数据)

2025年5月26日,国家发展改革委5月份新闻发布会提及:在加快落实既定政策的基础上,会同有关部门加快推出稳就业稳经济推动高质量发展的若干举措。目前各有关部门正在抓紧落实,大部分政策举措将按计划在6月底前落地。(资料来源:中国发改委)

4 重点公司公告

【三钢闽光】2025年5月23日,公司发布关于间接控股股东重组的提示性公告:根据福建省国资委关于重组组建福建省工业控股集团有限公司的通知,拟组建福建省工业控股集团有限公司作为省管企业,将福建省国资委直接持有的福建冶金80%股权注入省工控集团,福建冶金作为省工控集团的子企业。

【大中矿业】2025年5月23日,公司发布了关于首次回购公司股份的公告,2025年4月28日,公司审议通过了了《关于回购公司股份方案的议案》,同意公司使用不低于人民币20,000万元(含)且不超过人民币 40,000万元(含)的自有资金及股票回购专项贷款资金回购公司股份,用于公司发行的可转换公司债券转股或用于员工持股计划、股权激励,实施期限自董事会审议通过股份回购方案之日起12个月内。

2025年5月23日,公司首次通过股份回购专用证券账户以集中竞价方式回购公司股份300,000股,占公司目前总股本的0.02%,最高成交价为8.60元/股,最低成交价为8.50元/股,成交金额2,566,000元(不含交易费用)

5 周观点

供给端:截至2025年5月23日,五大钢材合计产量872.44万吨,周环比上升0.47%,同比下降2.63%;247家钢铁企业铁水日均产量243.6万吨,周环比下降0.48%,同比上升2.87%;247家钢铁企业高炉产能利用率91.32%,周环比下降0.44 pct,同比上升2.78 pct;87家独立电弧炉钢厂产能利用率59.5%,周环比上升2.93 pct,同比上升2.00 pct。钢厂盈利率59.74%,周环比增加0.43pct,同比增加7.79pct。本周五大钢材中除热轧卷板外,其他钢材供给周环比小幅增加,进入季节性淡季,钢厂开始提前安排检修,抑制高炉铁水产量,铁水日产周环比小幅下降,盈利水平小幅上升。

需求端:截至2025年5月23日,五大钢材合计消费量904.56万吨,周环比下降1.01%,同比下降4.80%;主流贸易商建筑用钢日成交量8.90万吨,周环比下降8.19%,同比下降36.85%;截至2025年4月,钢材单月出口数量合计1046.24万吨,月环比上升0.06%,同比上升13.42%,月度累计出口数量合计3789.09万吨,月环比上升38.14%,同比上升8.19%。本周五大钢材中除线材及中厚板外,消费量均周环比下降,5月下旬南方降水增加,需求淡季,建筑钢材市场预计需求放缓。

库存端:截至2025年5月23日,五大钢材合计社会库存960.56万吨,周环比下降3.33%,同比下降25.51%;五大钢材合计厂内库存437.98万吨,周环比上升0.23%,同比下降6.67%。本周五大钢材社会库存下降显著,厂内库存小幅增加。

成本端:铁矿石:截至2025年5月23日,澳洲粉矿日照港62%Fe价格指数761元/湿吨,周环比下降1.32%,同比下降15.74%;印度粉矿青岛港61%Fe价格700.4元/湿吨,周环比下降1.46%,同比下降12.32%;截至2025年5月16日,19个港口澳洲&巴西铁矿石发货量2706.1万吨,周环比上升11.71%,同比上升10.20%;45个港口铁矿到港量2271.3万吨,周环比下降3.54%,同比下降20.22%。废钢&铸造生铁:截至2025年5月23日,废钢综合绝对价格指数2429.71元/吨,周环比上升0.05%,同比下降16.56%;铸造生铁综合绝对价格指数2864.15元/吨,周环比下降0.22%,同比下降16.96%。焦煤&焦炭:截至2025年5月23日,低硫主焦煤价格指数1228.36元/吨,周环比下降2.36%,同比下降37.53%;唐山一级冶金焦汇总价格1645元/吨,周环比下降2.61%,同比下降30.94%;230家独立焦化厂产能利用率75.18%,周环比下降0.05 pct,同比上升2.26 pct;独立焦化企业:吨焦利润-15元/吨,周环比由盈转亏。

价格端:截至2025年5月23日,Mysteel普钢绝对价格指数3452.22元/吨,周环比-0.96%,月环比-0.79%,同比-14.57%;Mysteel特钢绝对价格指数9349.79元/吨,周环比+0.07%,月环比+0.15%,同比-2.61%;2025年5月16日,全球钢材价格指数207.5点,周环比-0.38%,月环比-0.53%,同比-3.94%。随着淡季开启,需求温和下降,原料端支撑减弱,预计短期钢材价格偏弱震荡运行。

行业要闻:2025年5月25日,全国常规新增专项债累计发行同比仍增长超30%(剔除化债与土储),显示当前资金状况仍可支持在建基建项目节奏。

投资建议:财政政策预期宽松及市值管理落地都有望带动板块估值提升。需求端,行业有望在地产基建筑底企稳、制造业持稳向好的支撑下保持平稳。供给端,在经历长时间亏损后,已就促进联合重组和落后产能退出的必要性达成共识。产业集中度提升、产量结构调整、产品高质量发展是行业转型的必然趋势,维持行业“推荐”评级,建议关注:1)具有产品结构优势及规模效应的行业龙头:南钢股份(600282.SH)、华菱钢铁等(000932.SZ);宝钢股份(600019.SH);2)具有高壁垒、高附加值产品的特钢公司:久立特材(002318.SZ)

6 风险提示

(1)下游需求修复不及预期:制造业及地产等需求修复不及预期将拉低钢材全产业链需求。

(2)产能出清不及预期:钢铁行业落后产能出清的速度不及预期,或导致供给格局恶化,产能过剩的问题进一步加剧。

(3)政策不及预期:政策出台或实施时,由于各种因素影响未能达到预期目标。

(4)地缘环境恶化:地缘环境变化可能影响海外原材料价格,铁矿石等主要原料价格大幅上涨将对冶炼成本造成压力。

(5)极端天气频发:极端天气事件、自然灾害或长期气候变化影响部分大宗品产量和矿产开采。

(6)数据的引用风险。本文中的数据引用来源可靠,经过多次审核,但是不排除有误差的可能性,请以实际为准。

本文摘自报告:《钢铁行业周报:高炉检修抑制铁水产量,原料下行增厚钢厂利润》

报告发布日期:2025年5月26日

报告发布机构:华龙证券

分析师 景丹阳:S0230523080001

联系人 彭 越:S0230124010004