(转自:德邦证券研究)

投资要点

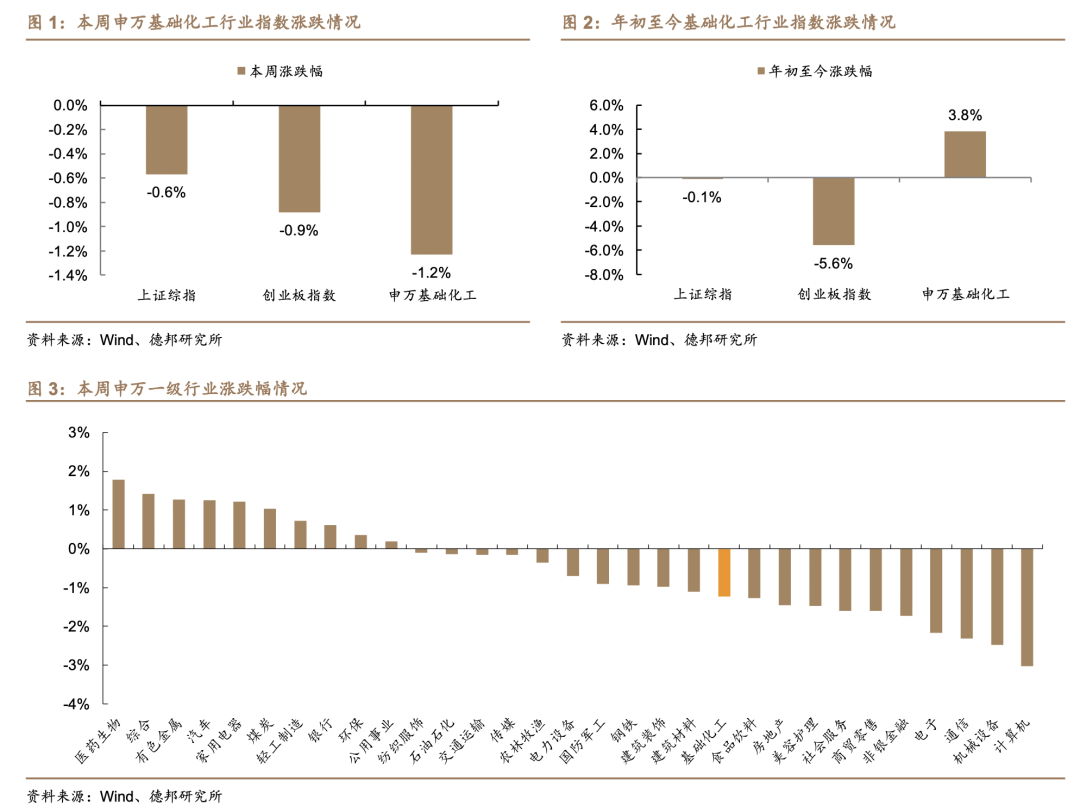

本周基础化工板块表现弱于大盘。根据Wind,本周(5/16-5/23)上证综指涨跌幅为-0.6%,创业板指数涨跌幅为-0.9%;申万基础化工行业指数涨跌幅为-1.2%,在全部31个行业板块中位列第21位,跑输上证综指0.7个百分点,跑输创业板指数0.3个百分点。年初至今,上证综指涨跌幅为-0.1%,创业板指数涨跌幅为-5.6%;申万基础化工行业指数涨跌幅为+3.8%,跑赢上证综指3.9个百分点,跑赢创业板指数9.5个百分点。

本周事件:①5月19日,日本旭化成公司发布关于 PIMEL™供应调整通知,提及因AI算力需求快速增长,虽已努力提升产能,但仍无法及时匹配市场需求。②据百川盈孚,5月20日,活性染料市场均价23元/公斤,较上一交易日上涨1元/公斤,涨幅4.55%,价格创近三年新高。

核心观点:

PSPI材料供不应求,国产化替代箭在弦上。光敏性聚酰亚胺(PSPI)是一种集优异耐热、力学、感光等性能于一体的特殊结构聚酰亚胺,被用作绝缘层材料、缓冲层材料、射线屏蔽层材料等,在航空航天、微电子、OLED显示等领域拥有广阔应用前景,尤其是应用于集成电路先进封装的核心耗材之一。据华经产业研究院,受益于先进封装行业的需求发展,2021年全球光敏聚酰亚胺行业市场规模为3.51亿美元,2023年增长至5.28亿美元,预计到2029年将达到20.32亿美元,2021-2029年CAGR达24.54%。从行业格局来看,PSPI行业技术壁垒较高,美国和日本仍占据全球主导地位,其中美国杜邦公司、美国Futurrex公司、日本东丽、日本日立化学、日本旭化成等为全球知名PSPI生产商,国内半导体封装用PSPI产品大多仍处于研发和验证阶段。据化工新材料公众号,总体来看,全球PSPI市场呈现“技术垄断加剧,需求爆发增长”的格局,我们认为,本次日本旭化成PSPI产品潜在的限供危局,叠加全球贸易摩擦频发、不确定性高企的背景,或有望为国产PSPI让出生态位,打破海外垄断,助力实现国产化替代。建议关注:阳谷华泰(子公司波米科技是国内PSPI光刻胶率先研发成功并量产的企业之一)、鼎龙股份(面板PSPI和封装PSPI均已实现销售)、艾森股份(PSPI产品已获得某晶圆头部企业首笔订单)、万润股份(面板PSPI产品已在下游面板厂实现供应)等。

成本面H酸价格支撑趋强,带动活性染料价格上行。H酸是活性染料生产的关键中间体原料之一,近期由于部分企业执行检修计划及环保因素,H酸行业开工率延续低位,叠加4月内蒙古乌海市亚东精细化工厂发生火灾事故,涉及产能2万吨,或一定程度影响市场H酸供应,带动H酸市场报价显著上行。据百川盈孚,截至5月22日,H酸市场价格为41750元/吨,周环比+3.09%,年同比+22.79%,价格创近三年新高。近期活性染料价格重心亦上移,我们认为或主要系成本端受原料H酸价格上行影响。考虑到活性染料价格盘整已久,2021年起价格长期维系在21元/公斤左右,2024Q3起受下游印染需求不振影响,向下跌至19元/公斤。此后,因主要原料出口旺盛,于成本端形成支撑,打开活性染料价格修复上行通道。本轮关键中间体H酸加速涨价,成本端支撑力度或进一步增强。从行业格局来看,我国活性染料行业集中度较高,截至2025年5月CR4达64.91%,在此背景下,我们认为头部企业挺价意愿或更充分,有望推动活性染料价格进一步加速上涨。建议关注:吉华集团(活性染料产能1.5万吨,截至2025年5月,下同)、闰土股份(活性染料产能8万吨)、锦鸡股份(活性染料产能6.5万吨)、海翔药业(细分蓝色系列染料头部企业)等。

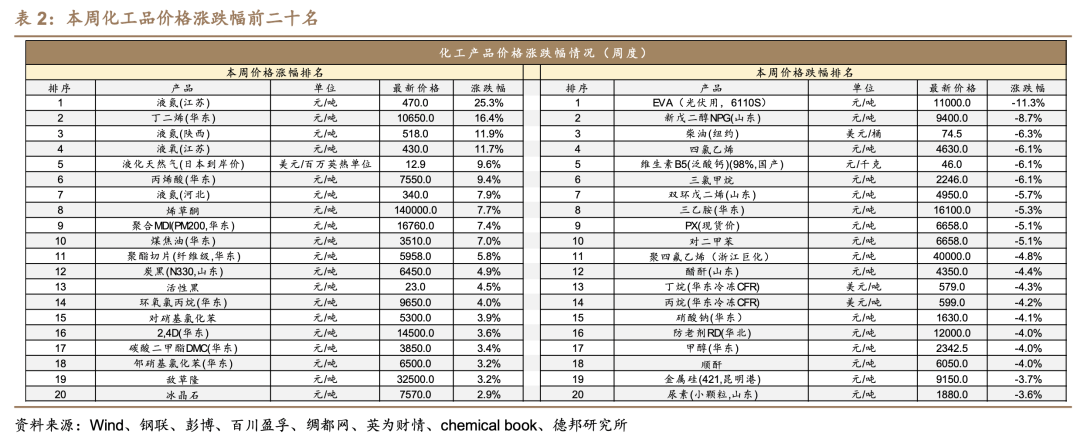

产品价格涨跌情况:本周(5/16-5/22)化工品价格涨幅前十名为:液氮(江苏)(+25.3%)、丁二烯(华东)(+16.4%)、液氮(陕西)(+11.9%)、液氧(江苏)(+11.7%)、液化天然气(日本到岸价)(+9.6%)、丙烯酸(华东)(+9.4%)、液氮(河北)(+7.9%)、烯草酮(+7.7%)、聚合MDI(PM200,华东)(+7.4%)、煤焦油(华东)(+7%)。本周(5/16-5/22)化工品价格跌幅前十名为:EVA(光伏用,6110S)(-11.3%)、新戊二醇NPG(山东)(-8.7%)、柴油(纽约)(-6.3%)、四氯乙烯(-6.1%)、维生素B5(泛酸钙)(98%,国产)(-6.1%)、三氯甲烷(-6.1%)、双环戊二烯(山东)(-5.7%)、三乙胺(华东)(-5.3%)、PX(现货价)(-5.1%)、对二甲苯(-5.1%)。

投资建议:①核心资产进入长期配置价值区间。当下化工品盈利或已筑底,基本面下行风险充分释放,化工白马有望迎来估值与盈利双击修复。关注:宝丰能源、万华化学、华鲁恒升、卫星化学。②供给短缺或约束的行业率先迎来弹性。部分化工品的供给端已出现扰动,关注相关企业涨价带来的业绩弹性。维生素:浙江医药、新和成、能特科技。三氯蔗糖:金禾实业。制冷剂:巨化股份、三美股份、东岳集团。涤纶长丝:桐昆股份、新凤鸣。③重视需求确定性向上的方向。关注:民爆:易普力、江南化工、广东宏大、雪峰科技、高争民爆等。改性塑料:金发科技、会通股份、国恩股份。复合肥:史丹利、新洋丰、云图控股等。④重视化工高分红资源股价值重估。新国九条引领资本市场高质量发展,高分红资产有望迎来价值重估。关注:磷矿:云天化、芭田股份、川恒股份。钛矿:龙佰集团。天然碱:远兴能源。原油:中国海油、中国石油、中国石化。

风险提示:宏观经济下行风险,原料价格大幅波动,下游需求不及预期,产能大幅扩张风险,安全生产与环保风险,企业经营风险等。

正文

1. 核心观点

政策发力引领供需格局改善,关注化工顺周期投资机会。自24年9月中央政治局会议以来,地产消费等一揽子政策陆续出台,有望消除市场前期担忧、提振经济信心,化债和稳定房地产等政策也有望带动终端化工品需求。结合供给端,本轮自2021年以来的化工扩产周期或已步入尾声,此前《政府工作报告》再设单位GDP能耗降低具体目标,新“国九条”出台引领高质量发展,化工行业或迎新一轮供给侧改革,国内供给侧有望边际大幅改善。此外,本轮扩产过程中,中国化工凭借后来居上的规模、管理、研发等优势,正在加速抢占全球市场份额。我们认为,化工行业有望进入新一轮长景气周期。当下的化工投资主线包括四个方面:

1)核心资产进入长期配置价值区间。当下化工品盈利或已筑底,基本面下行风险充分释放,化工白马有望迎来估值与盈利双击修复。关注:宝丰能源、万华化学、华鲁恒升、卫星化学。

2)供给短缺或约束的行业率先迎来弹性。部分化工品的供给端已出现扰动,关注相关企业涨价带来的业绩弹性。①维生素:巴斯夫停产与帝斯曼业务剥离,行业格局或已重大改变,本轮行情有望超预期。关注:浙江医药、新和成、能特科技。②三氯蔗糖:进入长协订单旺季龙头挺价意愿较强,本轮涨价有望超预期。关注:金禾实业。③制冷剂:2025年初步配额方案符合预期,二代加速淘汰趋势不变,三代利空风险出尽,叠加内外贸双旺态势,制冷剂已开启新一轮涨幅。关注:巨化股份、三美股份、东岳集团。④涤纶长丝:回调后当前赔率较高,据百川盈孚数据显示,下游织造并不悲观,旺季有望迎来价格价差弹性。关注:桐昆股份、新凤鸣。

3)重视需求确定性向上的方向。①民爆:新疆、西藏等省份需求高增有望持续,债务省份需求弹性可期,产能约束格局优化长逻辑有望迎来板块价值重估。关注:易普力、江南化工、广东宏大、雪峰科技、高争民爆等。②改性塑料:受益于设备更新和消费品以旧换新的方案的政策,改性塑料行业充分受益,此外,原料PP、PE、PS、ABS等与油价关联度较高,油价下行有望带来成本改善。关注:金发科技、会通股份、国恩股份。③复合肥:龙头集中度持续提高,复合肥长逻辑渗透率提升。关注:史丹利、新洋丰、云图控股等。

4)重视化工高分红资源股价值重估。新国九条引领资本市场高质量发展,高分红资产有望迎来价值重估。①磷矿:云天化、芭田股份、川恒股份。②钛矿:龙佰集团。③原油:中国海油、中国石油、中国石化。

2. 化工板块整体表现

本周申万基础化工行业指数环比下跌。根据Wind,本周(5/16-5/23)上证综指涨跌幅为-0.6%,创业板指数涨跌幅为-0.9%;申万基础化工行业指数涨跌幅为-1.2%,在全部31个行业板块中位列第21位,跑输上证综指0.7个百分点,跑输创业板指数0.3个百分点。年初至今,上证综指涨跌幅为-0.1%,创业板指数涨跌幅为-5.6%;申万基础化工行业指数涨跌幅为+3.8%,跑赢上证综指3.9个百分点,跑赢创业板指数9.5个百分点。

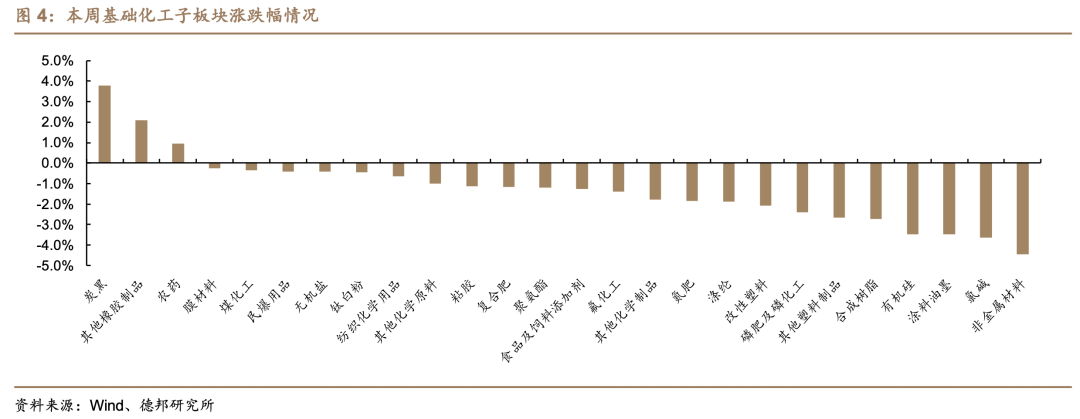

细分板块看,在基础化工26个子板块中,3个子板块上涨,23个子板块下跌。本周子版块领涨前三名分别为:炭黑(+3.8%)、其他橡胶制品(+2.1%)、农药(+0.9%);本周子版块领跌前五名分别为:非金属材料(-4.4%)、氯碱(-3.7%)、涂料油墨(-3.5%)、有机硅(-3.5%)、合成树脂(-2.7%)。

3. 化工板块个股表现

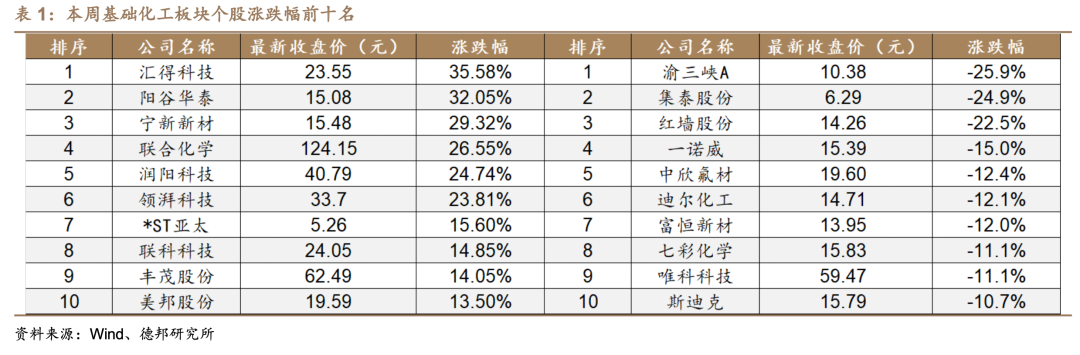

在基础化工板块424只股票中,本周134只股票上涨,285只股票下跌,5只股票持平。本周个股涨幅前十名分别为:汇得科技(+35.6%)、阳谷华泰(+32%)、宁新新材(+29.3%)、联合化学(+26.6%)、润阳科技(+24.7%)、领湃科技(+23.8%)、*ST亚太(+15.6%)、联科科技(+14.9%)、丰茂股份(+14.1%)、美邦股份(+13.5%)。本周个股跌幅前十名分别为:渝三峡A(-25.9%)、集泰股份(-24.9%)、红墙股份(-22.5%)、一诺威(-15%)、中欣氟材(-12.4%)、迪尔化工(-12.1%)、富恒新材(-12%)、七彩化学(-11.1%)、唯科科技(-11.1%)、斯迪克(-10.7%)。

4. 本周重点新闻及公司公告

4.1. 重点公司公告

湖北宜化:公司发布重大资产购买事项进展公告。为解决同业竞争并提升盈利能力,湖北宜化拟以现金方式收购控股股东宜化集团持有的宜昌新发投100%股权,交易完成后公司将对新疆宜化的持股比例由35.60%升至75%。目前该交易已获宜昌市国资委批复通过。

万丰股份:股东宁波怡贤拟自2025年6月11日至2025年9月8日期间通过大宗交易方式减持不超过233.24万股,占公司总股本的1.75%,减持原因为自身资金需求。

宝利国际:公司发布高管变动公告。2025年5月19日,宝利国际总经理周文彬因工作调整辞去总经理职务,辞职后仍担任公司其他非董监高职务;公司董事会同日审议通过聘任郑毅为新任总经理,任期至第六届董事会届满。

佳先股份:公司发布管理层换届公告。佳先股份于2025年5月16日完成董事长、总经理换届。李兑先生当选董事长,李平先生担任总经理。此次换届为正常任期届满所致,不影响公司治理与生产经营。

上纬新材:持股5.40%的股东金风投控拟于2025年6月13日至9月12日期间通过集中竞价以及于2025年5月27日至8月26日期间通过大宗交易方式合计减持不超1210万股,不超过公司总股本3%。减持原因为提高投资流动性。

聚赛龙:股东东台聚合盈于2025年5月16日至20日期间,通过集中竞价方式减持股份47.79万股,占公司总股本的1.00%,减持均价50.31元/股。减持后持股比例降至1.53%。

东方盛虹:截至2025年5月19日,盛虹转债有效回售申报数量为19张,回售金额合计1,904.86元(含息、税),回售款将于5月26日到账。

卓越新能:公司拟对“年产10万吨烃基生物柴油生产线项目”达到预定可使用状态的时间进行调整,原预计达到可使用状态日期为2023年6月,第一次变更后预计达到可使用状态日期为2025年6月,本次变更后预计达到可使用状态日期为2025年12月。

天马新材:股东王超自2025年4月21日至5月21日通过集中竞价累计减持68.08万股,占公司总股本的0.6422%,持股比例由7.53%降至6.89%,权益变动累计达1%。

惠云钛业:公司发布转债转股价格调整公告。因实施2024年度每10股派现0.10元分红,“惠云转债”转股价格自2025年5月29日起由10.75元/股调整为10.74元/股。

江盐集团:持股5%以上股东宁波信达汉石龙脊于2025年5月21日通过集中竞价方式减持147.83万股,持股比例由14.13%降至13.90%,权益变动累计达1%。

万华化学:1)公司发布福建工业园停产检修公告。公司福建工业园年产80万吨MDI、36万吨TDI、40万吨PVC装置及相关配套设施将于2025年6月5日起进行年度计划性停产检修,预计持续约45天。此次检修属例行维护,对公司整体生产经营无重大影响。2)公司发布烟台产业园乙烯一期装置技改公告。公司烟台产业园100万吨/年乙烯一期装置将于2025年6月3日起停产技改,计划工期5个月,技改后原料将由丙烷转为乙烷,有助于提升资源配置效率及产业链竞争力。烟台产业园120万吨/年乙烯二期装置将维持正常生产。

万凯新材:公司发布万凯转债转股价格调整公告。因实施2024年度每10股派发1.50元现金红利,自2025年5月30日起,“万凯转债”转股价格由11.45元/股调整为11.30元/股。

万朗磁塑:持股5%以上股东安徽高新金通安益二期创业投资基金于2025年5月13日至22日期间通过集中竞价减持公司股份76.86万股,持股比例由7.89%降至6.99%,触及1%变动刻度。

荣盛石化:公司控股股东荣盛控股自2024年1月22日至2025年5月21日,通过深交所集中竞价交易方式累计增持公司股份2.04亿股,占总股本2.01%。增持计划资金来源包括自有资金和银行贷款。

渤海化学:股东津融集团减持渤海化学股份已完成,减持数量为1,110.05万股,占公司总股本1.00%,减持后持股比例降至4.97%,不再是5%以上股东。减持方式为集中竞价交易,价格区间为3.89元至4.03元/股,总金额4,384.57万元。

5. 产品价格及价差变动分析

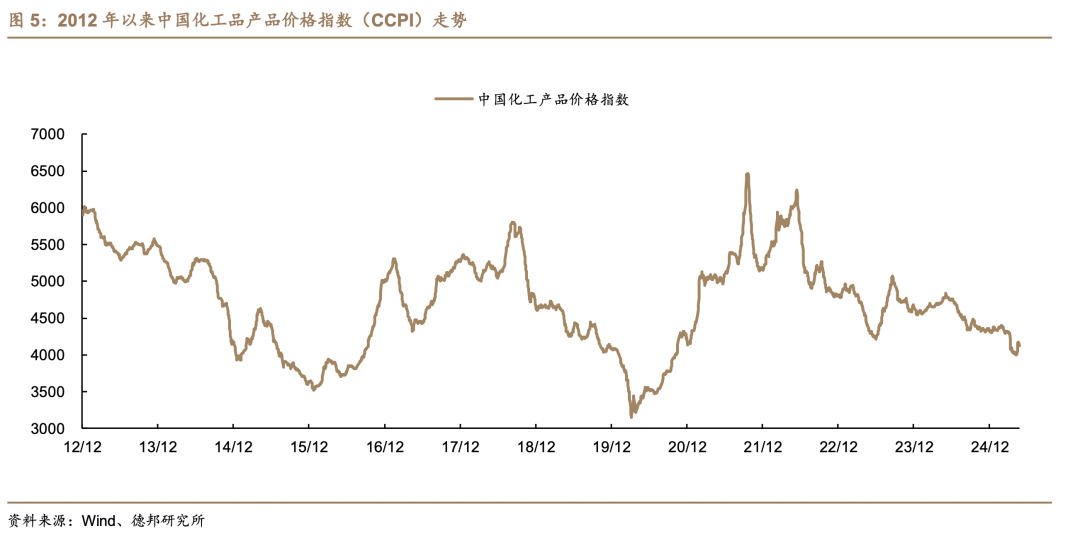

本周中国化工品价格指数环比上涨。截至5月22日,中国化工品价格指数(CCPI)录得4121点,较上周-1.3%,较年初-4.3%。

5.1. 产品价格变动分析

在我们监测的386种化工品中,本周有64种化工品价格上涨,214种化工品价格持平,108种化工品价格下跌。

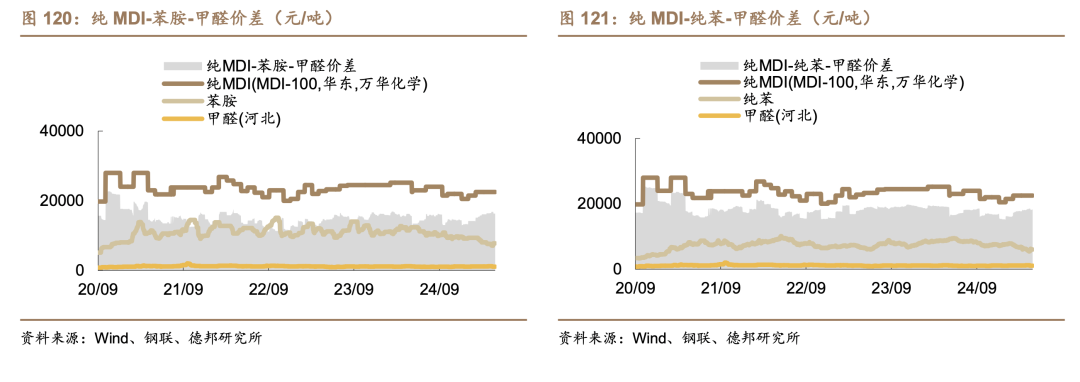

本周化工品价格涨幅前十名为:液氮(江苏)(+25.3%)、丁二烯(华东)(+16.4%)、液氮(陕西)(+11.9%)、液氧(江苏)(+11.7%)、液化天然气(日本到岸价)(+9.6%)、丙烯酸(华东)(+9.4%)、液氮(河北)(+7.9%)、烯草酮(+7.7%)、聚合MDI(PM200,华东)(+7.4%)、煤焦油(华东)(+7%)。

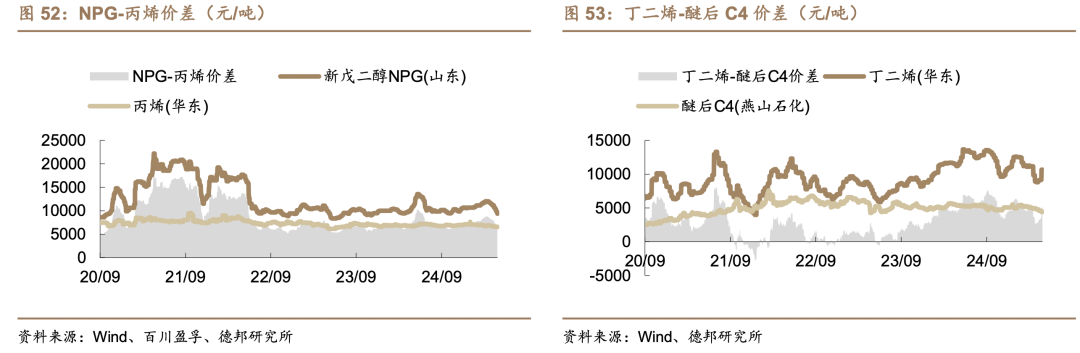

本周化工品价格跌幅前十名为:EVA(光伏用,6110S)(-11.3%)、新戊二醇NPG(山东)(-8.7%)、柴油(纽约)(-6.3%)、四氯乙烯(-6.1%)、维生素B5(泛酸钙)(98%,国产)(-6.1%)、三氯甲烷(-6.1%)、双环戊二烯(山东)(-5.7%)、三乙胺(华东)(-5.3%)、PX(现货价)(-5.1%)、对二甲苯(-5.1%)。

丁二烯:本周丁二烯(华东)价格为10650元/吨,环比+16.4%。供应端:从上周五至本周四,山东东明石化外销1232吨,成交970吨;辽阳石化停车检修,本周暂无外销;华锦化工本周出货196吨,全部成交;鲁清石化本周临时外放616吨,成交部分;烟台万华新装置稳定运行,周内外销竞拍货源728吨,成交504吨;抚顺石化周内外销840吨,部分尚可,本周竞拍货源数量尚可,价格高位使得成交气氛明显不及预期。需求端:伴随着丁二烯价格不断高涨,下游用户畏高情绪稍有显现,利润空间承压使得零星企业开工负荷有所降低,且终端市场需求恢复较为缓慢,下游订单消耗有限,为避免累库囤货风险,采购多以刚需运行为主。总体来看,需求面支撑较为薄弱。(参考Wind、百川盈孚,下同)

丙烯酸:本周丙烯酸(华东)价格7550元/吨,环比+9.4%。供应端:目前,场内丙烯酸厂家装置情况如下:山东恒正、沈阳蜡化、中海油惠州、江苏三木、泰兴昇科、万华化学、浙江卫星、齐翔腾达、山东宏信、山东诺尔和山东开泰的部分丙烯酸装置正在停工检修中。需求端:本周国内胶带母卷行业开工率较上周略有下降,维持在5成附近,企业开工负荷波动有限。下游整体以刚需散单采购为主,市场交投气氛一般。目前透明母卷市场排产周期预计在3-10天左右,厂家按需生产。

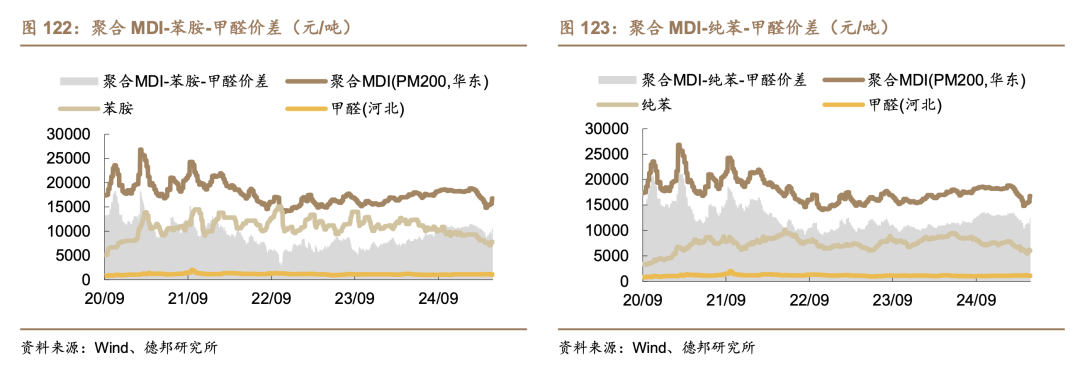

聚合MDI:本周聚合MDI(PM200,华东)价格16760元/吨,环比+7.4%。供应端:东曹日本7+13万吨MDI装置于五月初计划轮流检修,预计检修周期约45天;上海H工厂MDI装置于5月16日停车检修,预计检修三周左右;上海B工厂MDI装置已于5月17日停车,预计检修周期约1个月;韩国锦湖年产20万吨的MDI装置计划于5月底停车检修,时长约一个月。需求端:下游大型家电工厂维持稳定生产,主要按合约量跟进原料采购;部分中小型家电订单仍存,按需采购为主。下游管道行业处于淡季,需求依旧疲软,原料支撑不足;喷涂及板材行业生产波动有限,主要交付订单,按需采购;冷链相关行业正常交付订单,整体需求跟进平稳,原料消化能力提升有限。其他行业需求释放缓慢,原料消耗一般。综合来看,下游各行业订单释放有限,对原料的整体消耗能力一般。

EVA:本周EVA(光伏用,6110S)价格11000元/吨,环比-11.3%。周初石化出厂价格稳中有降,竞拍价格则出现反弹上涨。石化企业前期停车装置陆续开工复产,部分牌号供应量增加。下游需求仍以刚需为主,对高价报盘存在抵触情绪,贸易商多采取随买随卖策略,整体交投气氛一般。

新戊二醇:本周新戊二醇NPG(山东)价格9400元/吨,环比-8.7%。本周新戊二醇成本面支撑不足;市场整体买气延续清淡,部分供应商为促成交继续低价报盘,让利出货现象仍存。下游入市询盘积极性不高,刚需跟进有限,需求支撑乏力,实际成交有限,市场重心继续向低端靠拢。

四氯乙烯:本周四氯乙烯价格4630元/吨,环比-6.1%。供应端:本周四氯乙烯市场供应小幅回落,场内企业存在降负与提负并存的情况,整体开工仍维持高位。需求端:本周国内制冷剂R125市场运行平稳,企业资源以自用为主。受益于夏季高温带动的混配需求上升,以及行业生产配额制度的限制,双重利好共同推动价格稳中有升。目前企业多以单质混配为主,按需组织生产,个别装置有停车检修计划。

5.2. 产品价差变动分析

在我们监测的139种化工品中,本周有78种化工品价差上涨,12种化工品价差持平,49种化工品价差下跌。

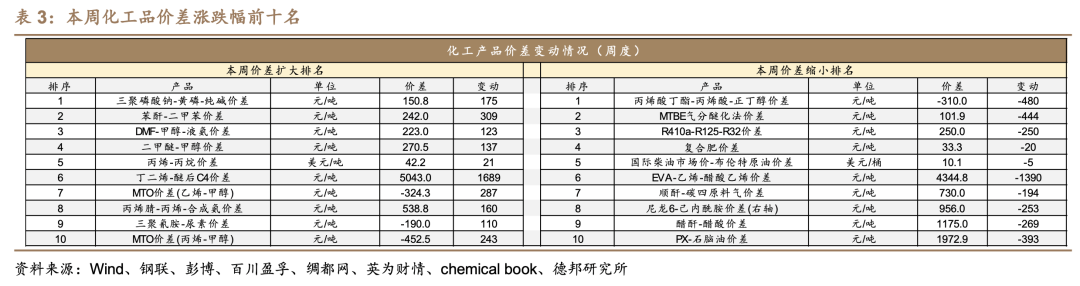

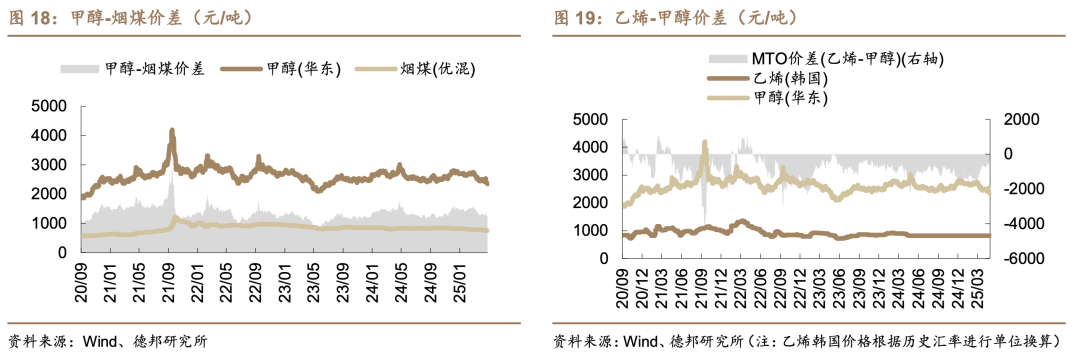

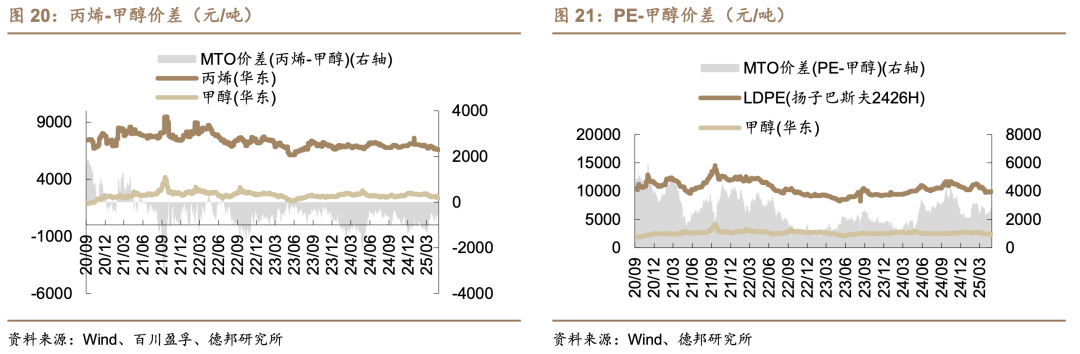

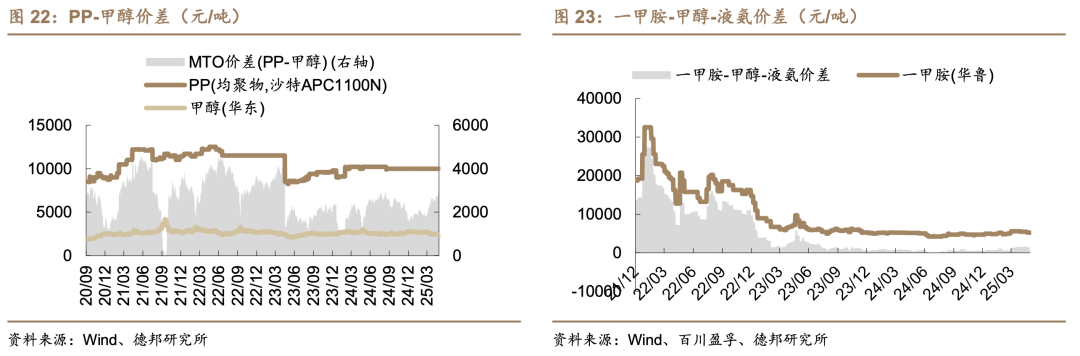

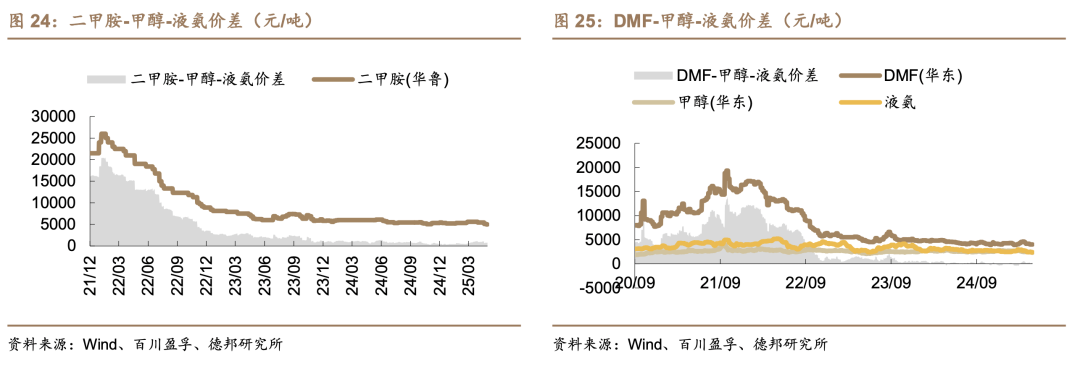

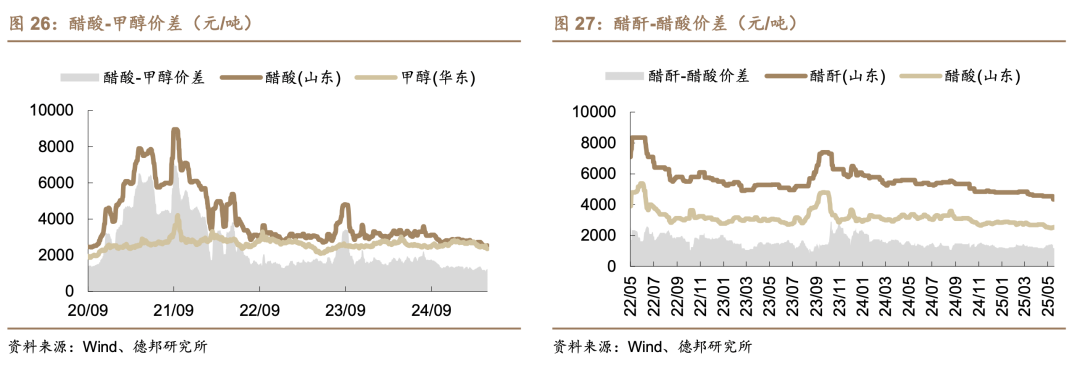

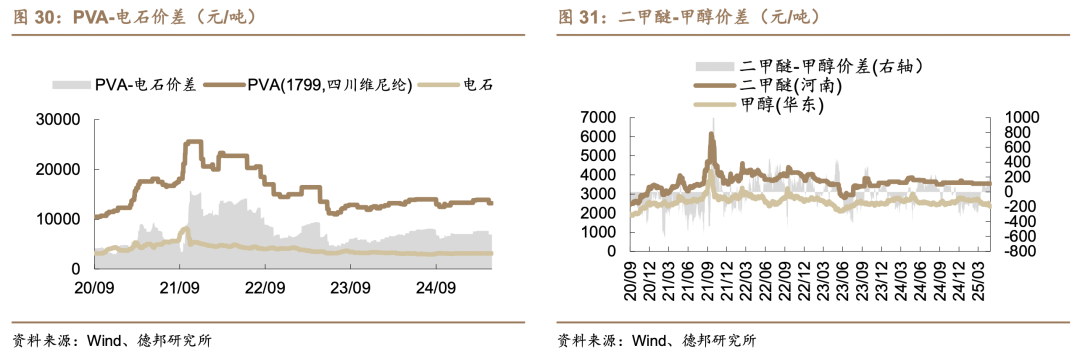

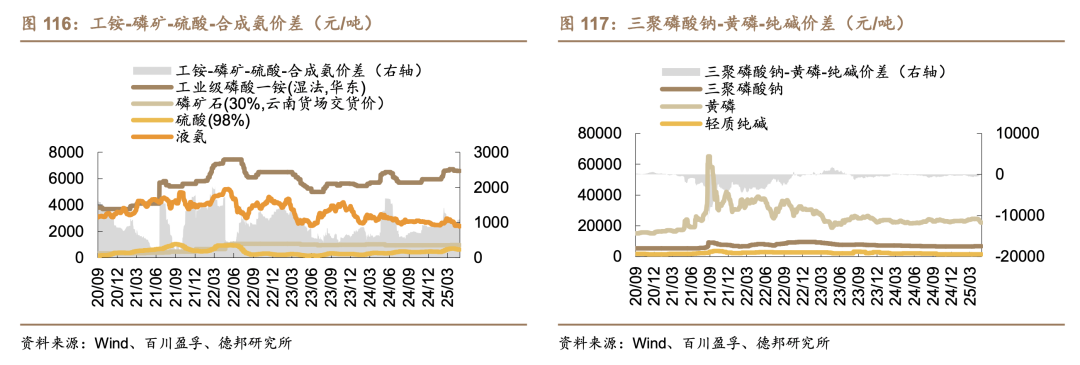

本周化工品价差涨幅前十名为:三聚磷酸钠-黄磷-纯碱价差(+175元/吨)、苯酐-二甲苯价差(+309元/吨)、DMF-甲醇-液氨价差(+123元/吨)、二甲醚-甲醇价差(+137元/吨)、丙烯-丙烷价差(+21美元/吨)、丁二烯-醚后C4价差(+1689元/吨)、MTO价差(乙烯-甲醇)(+287元/吨)、丙烯腈-丙烯-合成氨价差(+160元/吨)、三聚氰胺-尿素价差(+110元/吨)、MTO价差(丙烯-甲醇)(+243元/吨)。

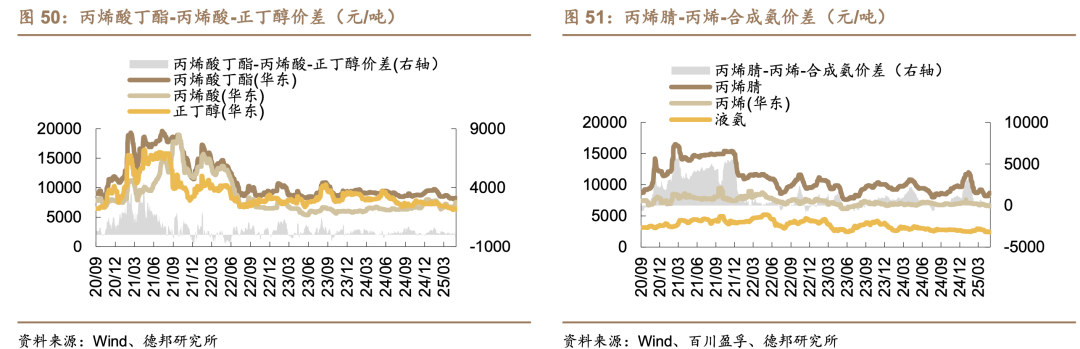

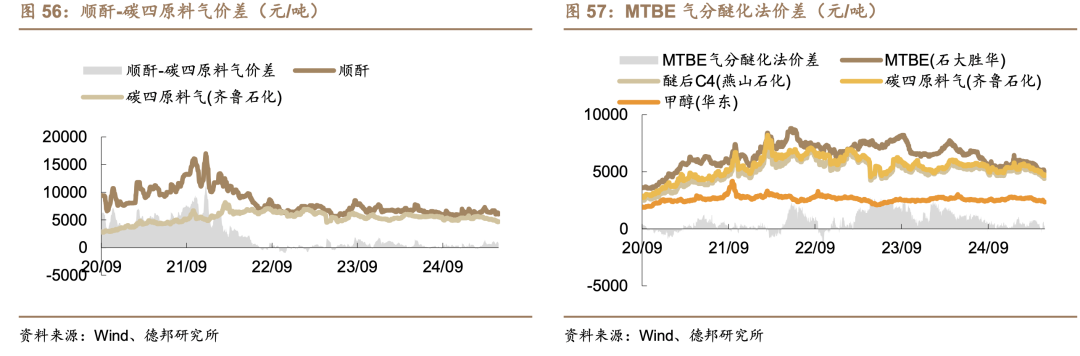

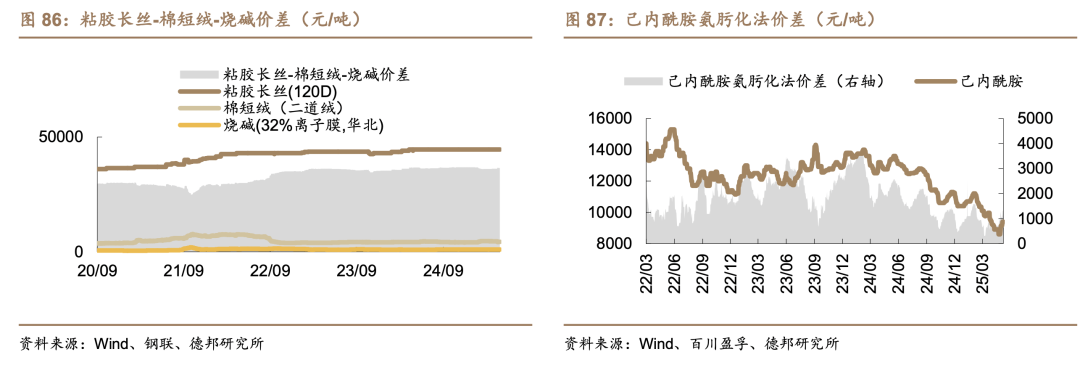

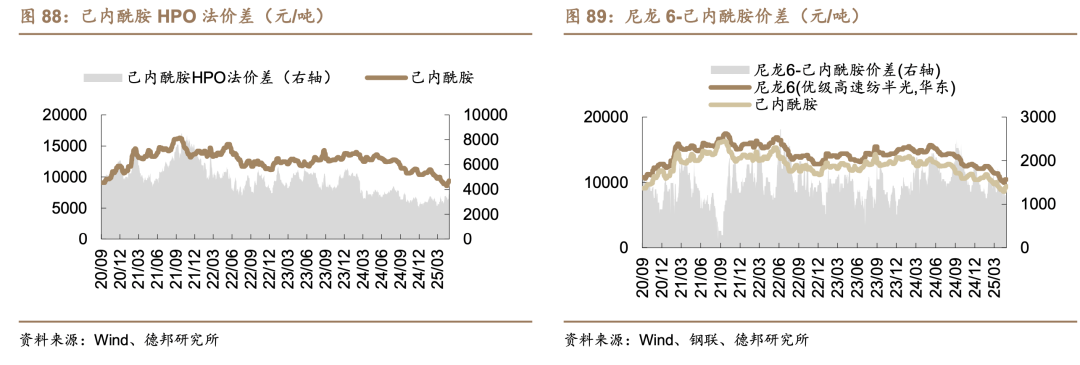

本周化工品价差跌幅前十名为:丙烯酸丁酯-丙烯酸-正丁醇价差(-480元/吨)、MTBE气分醚化法价差(-444元/吨)、R410a-R125-R32价差(-250元/吨)、复合肥价差(-20元/吨)、国际柴油市场价-布伦特原油价差(-5美元/桶)、EVA-乙烯-醋酸乙烯价差(-1390元/吨)、顺酐-碳四原料气价差(-194元/吨)、尼龙6-己内酰胺价差(右轴)(-253元/吨)、醋酐-醋酸价差(-269元/吨)、PX-石脑油价差(-393元/吨)。

5.2.1. 原油/炼油

5.2.2.煤化工

5.2.3.石化

5.2.4.化纤

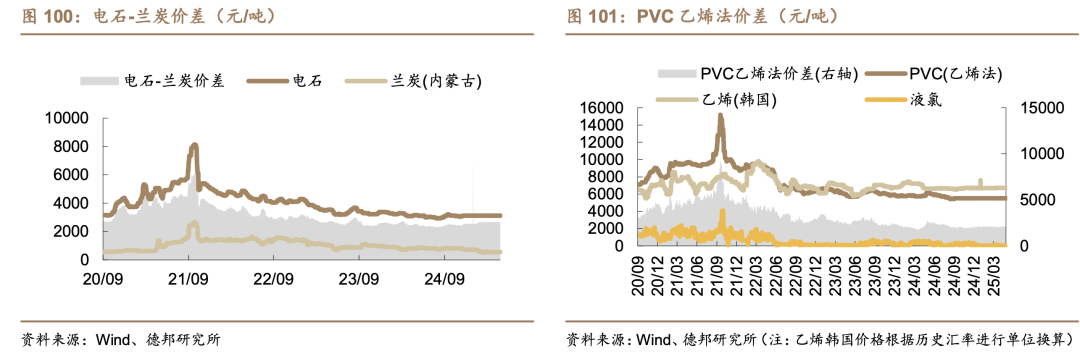

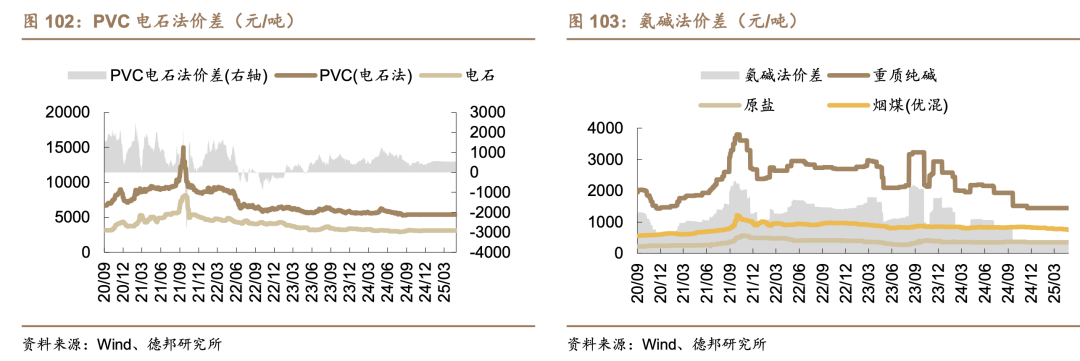

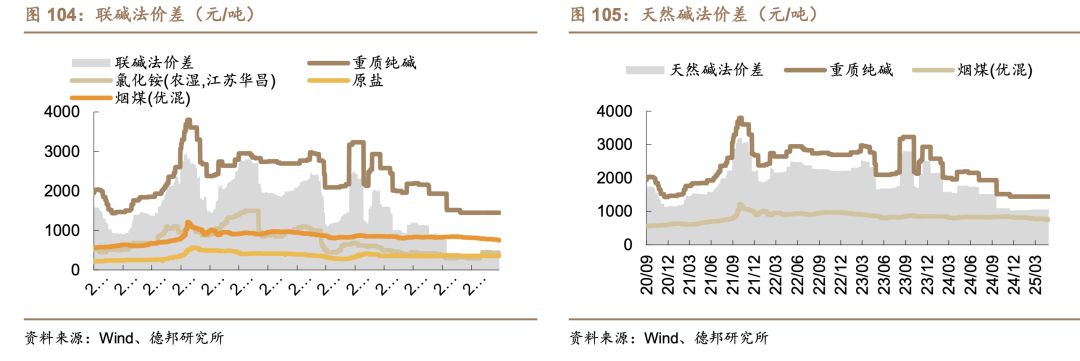

5.2.5.氯碱

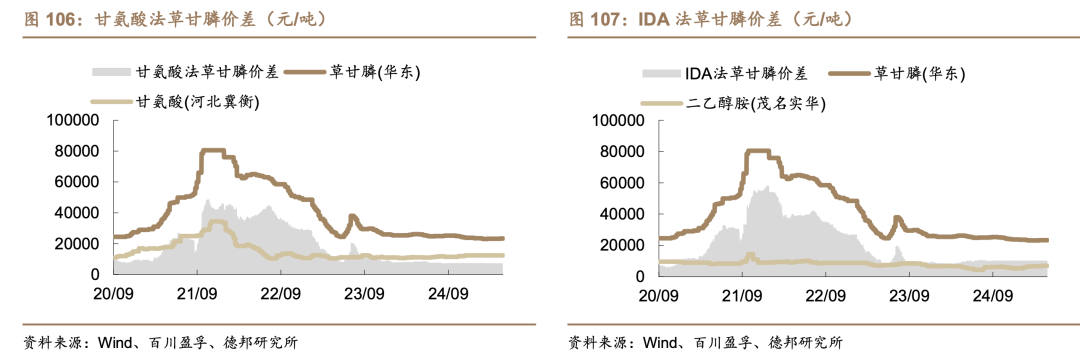

5.2.6.农药

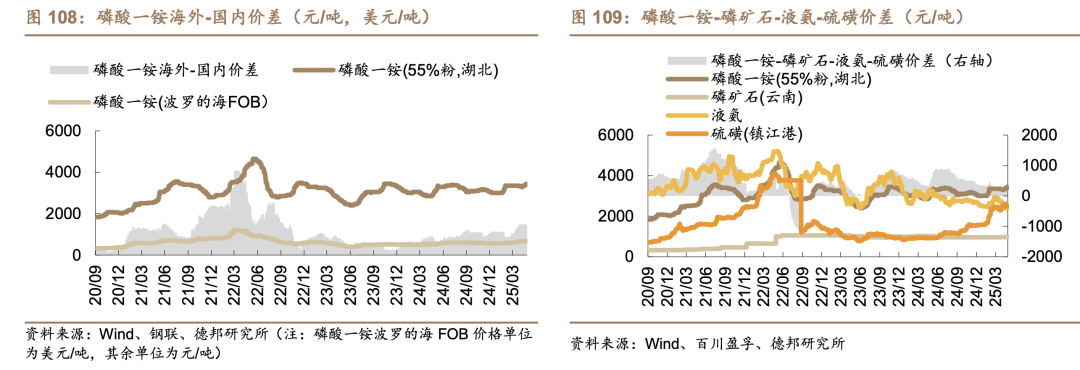

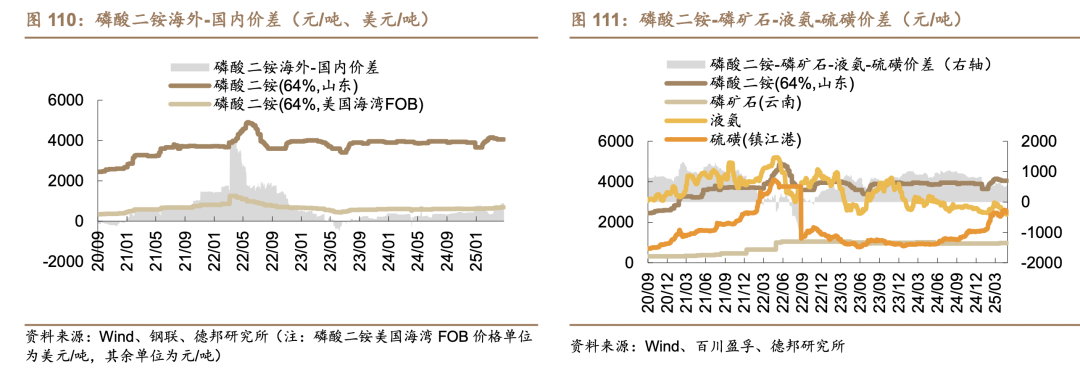

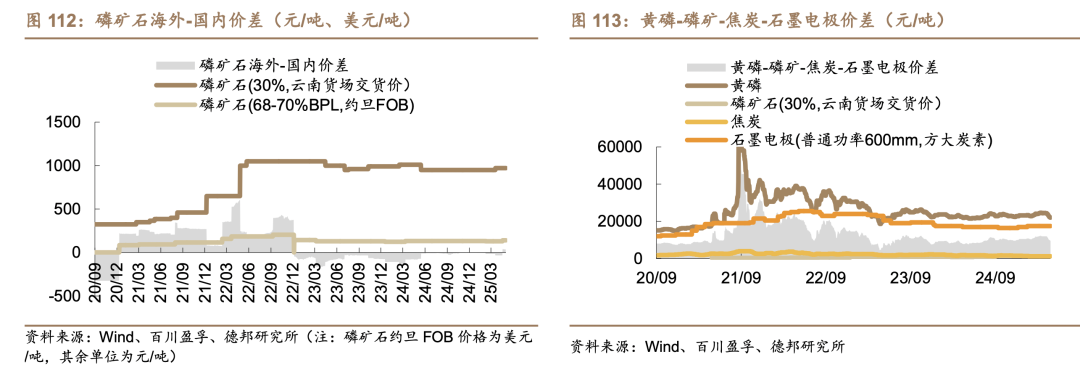

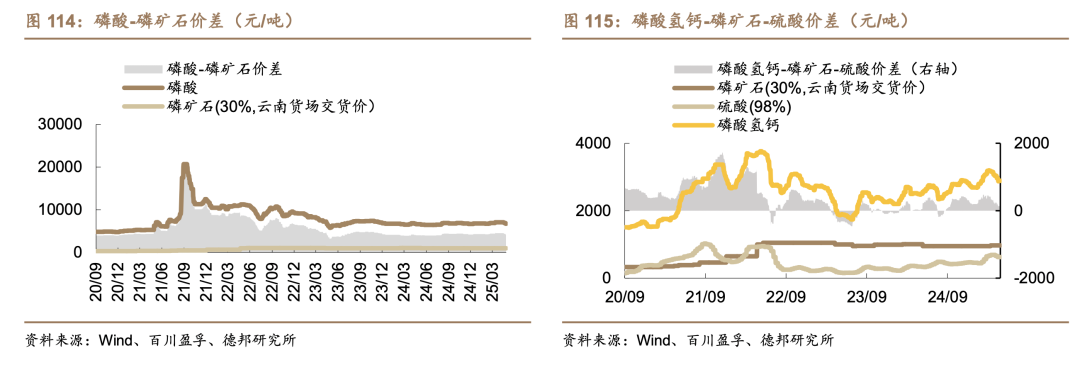

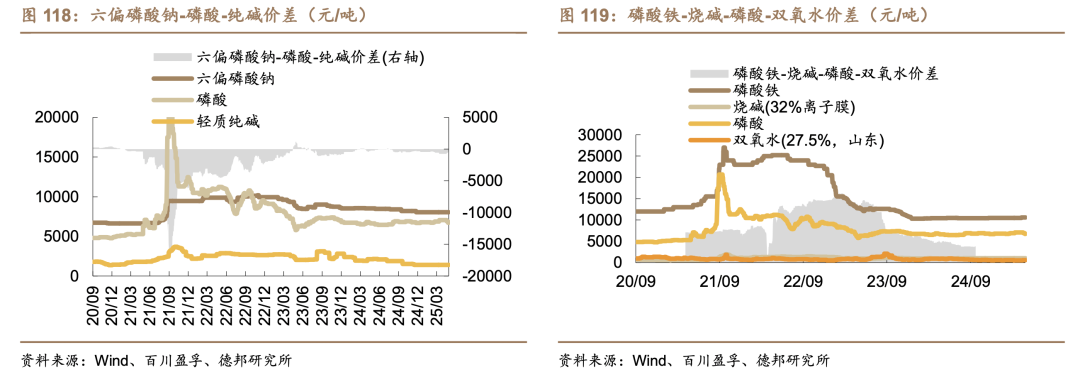

5.2.7.磷化工

5.2.8.聚氨酯

5.2.9.氟化工

5.2.10.新能源材料

5.2.11.钛

5.2.12.食品与饲料添加剂

6. 风险提示

1)宏观经济下行风险。

2)原料价格大幅波动。

3)下游需求不及预期。

4)产能大幅扩张风险。

5)安全生产与环保风险。

6)企业经营风险。

证券研究报告:《关注PSPI国产替代机会,活性染料价格创近三年新高》

对外发布时间:2025年5月25日

证券分析师:王华炳

资格编号:S0120524100001

邮箱:wanghb3@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

相关报告