(转自:WELINK化工)

高分子材料作为未来几年的掘金产业,今天有必要给大家盘一盘国内20大高分子材料企业:

先带大家看一看第一梯队企业作为行业定海神针,它们以千亿级体量是如何构筑起全球影响力。

首先,万华化学如同聚氨酯领域的“隐形冠军”,手握全球最大MDI产能,更以超3%的研发投入率剑指新能源材料——从锂电正极粘结剂到可降解塑料,其布局恰似一张覆盖未来化工的网络。

其次中国石化,则以“航母编队”模式出击。上海石化的碳纤维刺破高端材料壁垒,扬子石化的EVA光伏料绑定新能源赛道,燕山石化的超高分子量聚乙烯填补国内空白,凭借基础原料产能垄断,成为高端聚烯烃国产化的核心推手。

在百亿级阵营的第二梯队企业中,他们正以“专精特新”撕开国际垄断的口子。

金发科技以改性塑料打入特斯拉供应链,更以全球首条万吨级PBAT生产线,在生物降解材料赛道抢得先机;

华峰化学打破海外对己二腈的技术封锁,让尼龙66原料不再“卡脖子”,成本优势如利刃出鞘;

东材科技与联泓新科则分别在柔性显示基膜和光伏EVA领域突破日本技术壁垒,前者让OLED屏幕摆脱进口依赖,后者借新能源东风稳居国内光伏EVA龙头;

新和成与凯赛生物 则押注生物基材料:前者PPS与PA66产能爬坡,PLA中试线叩开环保材料大门;后者以全球唯一生物法长链二元酸技术,将尼龙56的生产带入“绿色赛道”。

第三梯队的这些企业正以细分领域的技术壁垒,勾勒高成长性曲线。

道恩股份的TPV弹性体替代传统橡胶,氢化丁腈胶(HNBR)成为新能源汽车电池密封材料的核心供应商;

长阳科技以50%的全球反射膜市占率筑起专利护城河,纳米粒子分散技术更让Mini LED光学膜成为新增长点;

沃特股份与国风新材则聚焦5G与柔性屏:前者的LCP材料打入华为、三星供应链,后者年产500吨电子级PI膜产线,为柔性屏核心材料国产化添砖加瓦;

时代新材依托中国中车背景,将高分子减振材料从高铁延伸至风电叶片,技术转化能力堪称行业范本。

在前沿领域,第四梯队企业则如破晓之星孕育着产业变革。

同益股份的光刻胶树脂打入京东方、华星光电供应链,为半导体显示材料筑基;

瑞华泰作为国内唯一量产电子级PI膜的企业,其产品已应用于航空航天与柔性电子;

蓝晓科技跨界盐湖提锂,吸附分离树脂技术为新能源产业链解决“锂资源焦虑”;

光华伟业则以生物降解材料(PLA/PHA)和3D打印材料双轮驱动,产品远销欧美,践行“环保材料全球化”路径。

从千亿巨头到新兴科创企业,这些梯队分明的化工先锋,正以技术突破与产能布局,在聚氨酯、新能源材料、电子化学品等赛道织就一张“中国智造”的产业网络。它们既是传统化工的升级样本,更是新能源、半导体等战略领域的幕后支柱,共同书写着中国材料工业的崛起叙事。

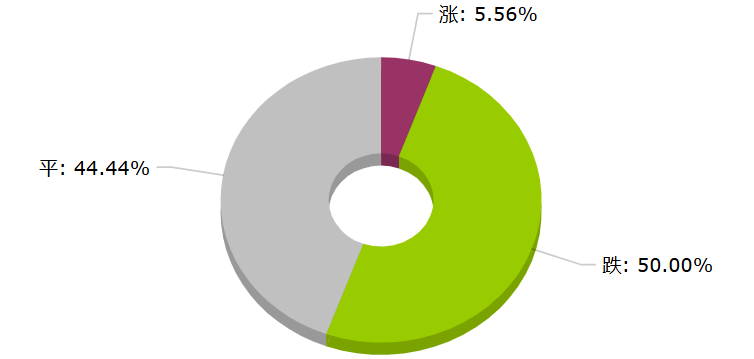

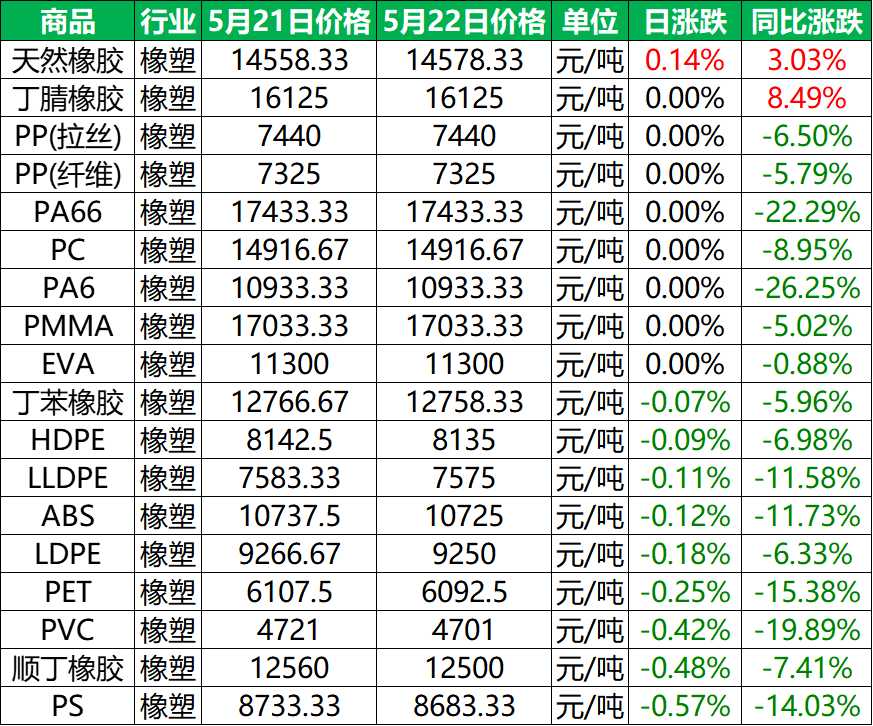

2025年5月22日大宗商品价格涨跌榜中橡塑板块环比上升的商品共1种,上涨的为天然橡胶(0.14%)。

环比下降的商品共有9种,跌幅前3的产品分别为PS(-0.57%)、顺丁橡胶(-0.48%)、PVC(-0.42%)。

本日均涨跌幅为-0.12%。