(转自:国金证券研究所)

摘要

本篇报告是石油供给端系列深度的第二篇,通过对美国主要的七家页岩油龙头公司的CAPEX、产量、储量、成本等数据的总结分析,从公司这个较为微观的层面对美国页岩油供给的历史和现状分析,并基于历史数据合理地推测未来美国页岩油的表现与展望。从各样本公司的数据分析,我们主要得出了以下的一些结论和推论:

1、美国原油公司CAPEX跟随油价波动,近年总CAPEX有所下降但美国本土CAPEX水平及占比提升明显。

美国原油公司的CAPEX与原油价格高度关联,但也与公司所处的发展阶段有关,处于快速扩张期的原油公司受油价限制较小。从CAPEX的历史水平来看,美国原油公司在全球范围内的CAPEX相比于以往同油价的年份有明显的下降,但是美国本土的CAPEX处于历史较高水平,且本土CAPEX占比在页岩油革命以来迅速提升近三倍。

2、美国页岩油产量增速较高,公司CAPEX水平对产量影响较小并不直接。

美国页岩油气产量一直处于增长趋势并且保持了较快的增速,样本公司2017-2024年产量CAGR达到9.5%。近年来样本公司产量油气比的差异正在逐步缩小,并且大多数公司的油气比均接近3:1的水平,或许可以反映出美国主要页岩油产区的油气生产结构的大致水平。从CAPEX和产量及产量增速的数据来看,原油公司CAPEX水平与自身的油气产量关联性并不强,CAPEX对产量的影响较小,CAPEX下降并不会一定带来产量的下滑。

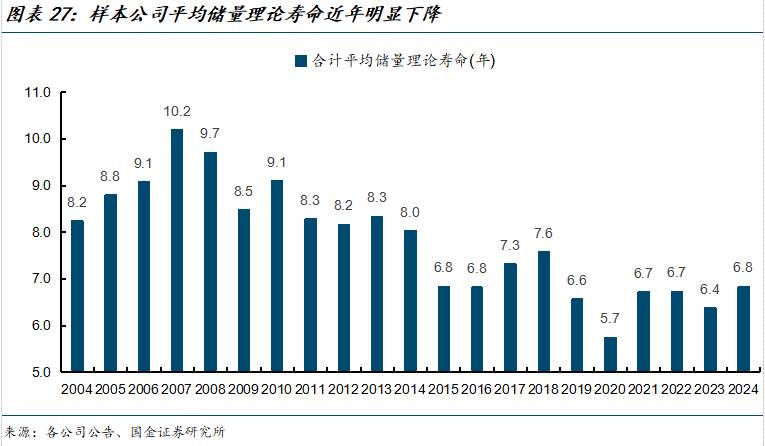

3、公司CAPEX水平对油气储量直接增加量的影响更为明显,但美国原油公司储量的理论寿命下降明显。

影响公司油气资源储量增量主要是修正(Revisions)、采收率提高(Improved recovery)、购买(Purchase)和勘探开发(Extensions and discoveries),由于修正是受油价影响,采收率提高是受技术和油田地质条件影响,因此购买和勘探开发这两项是储量的直接增加量。样本公司CAPEX对储量直接增加量(购买+勘探开发)的影响较为明显,在CAPEX较低的年份公司的储量增量相应的也会有所下滑。尽管近年美国原油公司的CAPEX水平有所提高,但是由于产量的快速增长,原油公司储量的理论寿命下降明显,当前的CAPEX难以长期支撑页岩油的高产量。

4、美国页岩油公司平均生产成本稳定在约30美元/桶,平均边际成本随油价变化较大。

由样本公司的桶油净利润和边际成本数据来看,平均边际成本会随油价变化而有所变化,根据数据推算美国页岩油盈亏平衡的边际成本区间大致在55-65美元/桶间,由于油气生产的弹性使得区间范围较大。

5、美国页岩油长期产量或将达到顶峰以应对储量寿命压力,但是短期大规模减产趋势并不明朗,油价仍将承压。

一般来说降低产量、提高CAPEX以增加储量和开采较高成本的证实未开发储量这三条措施都可以缓解储量寿命的下降,但是从美国原油公司的层面来看,大幅提高CAPEX对公司来说较为困难,且低油价区间公司对于高开采成本的油气倾向更小,因此中长期来看页岩油的产量会达到顶峰来应对储量寿命的压力。但是短期来看美国页岩油公司大规模减产的趋势并不明朗,一方面由于当前储量仍可以支撑开采数年,另一方面由于美国页岩油公司的协同性与OPEC相比较差,减产对于公司来说意味着市场份额的缩水,在油价没有低到影响到原油公司的现金流的情况下,公司主动放弃份额的动力不足。因此美国页岩油的供给边际减少的变化趋势并不明确,油价中短期或将依旧承压下行。

建议关注现金流健康、资产负债率较低、经营风险较低、原油生产成本优势的原油公司。

风险提示

地缘政治风险,原油价格大幅波动风险,宏观经济下滑导致需求不及预期风险,新能源替代传统油气能源风险,新技术带来原油成本大幅下降,地区政策带来供给端大幅变化风险等。

+

目录

引言

一、美国页岩油公司CAPEX历史支出及结构

1.1 原油公司CAPEX支出受原油价格影响较大

1.2 美国原油公司本土CAPEX水平处于历史较高位

1.3 近年“三桶油”的CAPEX支出同样处于历史较高水平

二、美国油气产量增长迅速,受CAPEX水平影响有限

2.1 近年美国页岩油公司产量迅速增长,油气结构逐步接近

2.2 油气产量及增速受CAPEX支出影响较弱

三、CAPEX水平影响储量增量,美国页岩油储量寿命下滑明显

3.1 样本公司储量净增量与CAPEX关联较强

3.2 美国原油公司CAPEX水平偏低,油气资源理论寿命下滑

四、美国页岩油生产成本波动较小,短期减产趋势并不明朗

4.1 美国油气平均生产成本稳定,边际成本随油价波动

4.2 美国页岩油的趋势简析与展望

六、风险提示

正文

引言

本篇报告是我们石油供给端系列深度报告的第二篇,在第一篇报告里我们提到页岩油革命后美国原油产量迅速增长,已经超过沙特成为全球最大的原油生产国,因此美国页岩油的变化会对全球原油供给格局带来较大的影响,也是研究原油供给端的重要地区之一。与第一篇报告不同,我们选取了美国七家主要的大型页岩油公司作为样本,分别是响尾蛇能源、EOG能源、埃克森美孚、戴文能源、康菲石油、西方石油和雪佛龙,从公司这个较为微观的层面,对美国页岩油的情况进行分析,探究影响公司原油产量的因素并对未来产量变化的方向做出合理的推断。

一、美国页岩油公司CAPEX历史支出及结构

1.1 原油公司CAPEX支出受原油价格影响较大

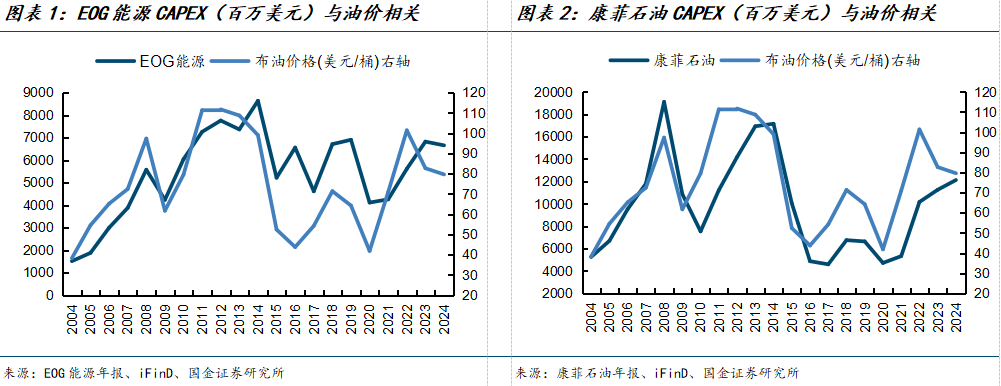

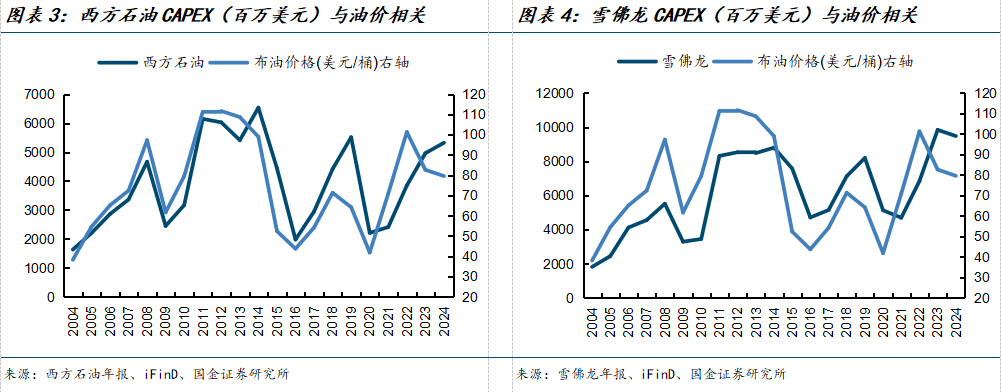

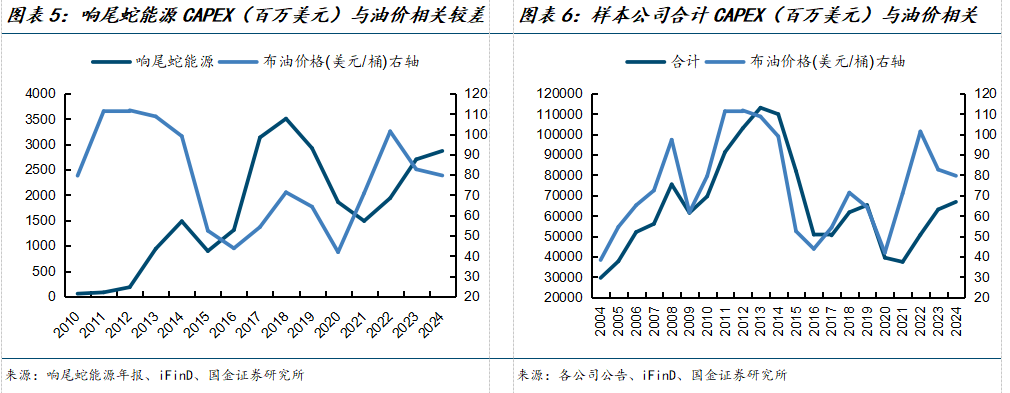

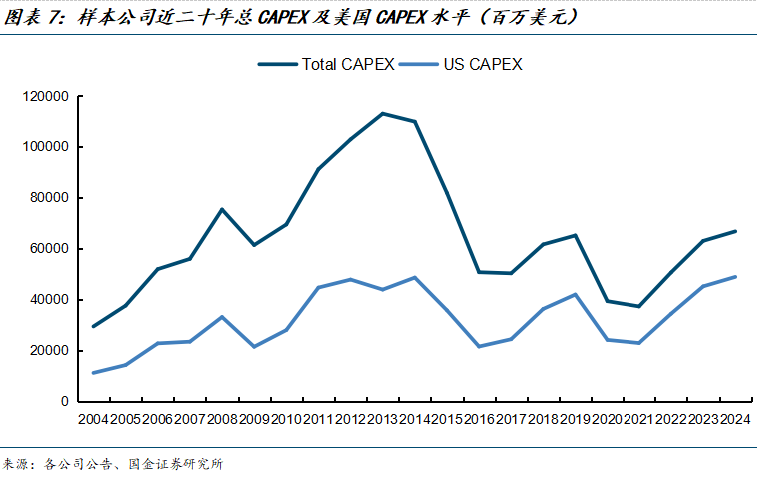

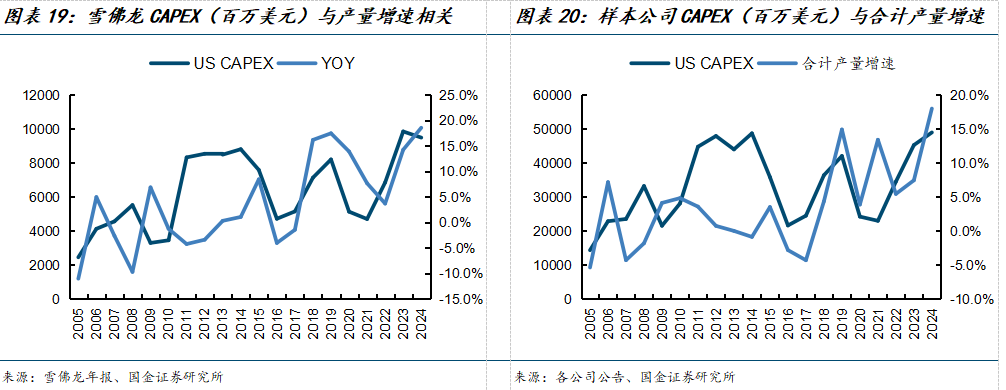

上游油气开采业务众所周知是资本密集型的业务,从前期的地质勘探到中期的平台设施管线的建设到后期的持续开采作业,都需要很高的资本开支(CAPEX)来维持。因此从公司的层面来看,原油公司的CAPEX支出是一项非常重要的数据指标,可以用来衡量公司的综合实力。通过对七家样本公司历年的CAPEX数据的分析,我们发现对于美国原油公司历年的CAPEX支出,与当年的原油价格呈现出高度的关联性。这也是由于公司的CAPEX不论是费用化还是资本化,都会影响到公司的业绩,因此绝大多数的公司都会选择在油价较低的年份来降低CAPEX以稳定公司的利润水平,油价较高的年份再去加大对勘探开采的CAPEX支出。

油价与公司CAPEX高度正相关这一结论在处于快速发展期的公司适用性则较差,例如响尾蛇能源(Diamondback Energy)。这家公司成立于2011年,并于2012年在纳斯达克交易所上市,专注于收购、开发、勘探和开采主要位于西德克萨斯州二叠纪盆地的页岩油气,经过十几年的快速发展,已经成长为美国较大的页岩油公司,油气储量及产量快速攀升。公司在发展初期CAPEX支出水平是较低的,后续大规模加大CAPEX支出用于扩张公司规模,在这一时间段油价对公司CAPEX的限制和影响程度就相对较小。

1.2 美国原油公司本土CAPEX水平处于历史较高位

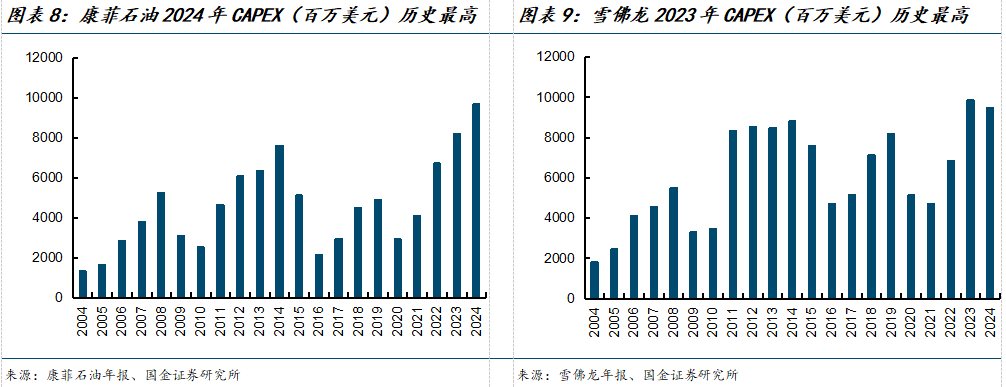

从样本公司CAPEX水平的历史演变来看,2010-2015年间是美国原油公司资本支出水平较高的年份,近三年随着油价回升原油公司的CAPEX水平也随着有所提高,但是相较于高资本支出区间的CAPEX水平,近些年美国原油公司的总CAPEX支出有着十分明显的下滑。

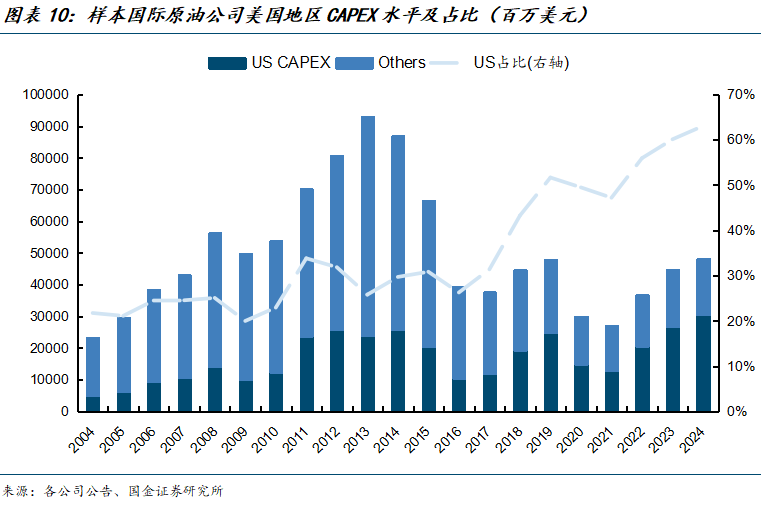

但是单独去看美国本土地区的CAPEX支出可以发现,美国本土的资本支出在2010-2015年间也是处于较高水平,近三年美国原油公司在本土的CAPEX有所回升并且基本与高资本支出区间的水平持平,一些公司在近两年的资本支出甚至超过2010-2015年期间达到了历史最高水平,例如康菲石油、雪佛龙。

另一方面,从拥有国际油气开采业务的原油公司来看(埃克森美孚、康菲石油、雪佛龙),尽管公司的总CAPEX水平近年来相比于历史有所下降,但是美国本土的CAPEX水平并没有明显的下降,国际原油公司在美国本土的CAPEX支出占比在2016年后有着十分明显的提高,从2016年的26.3%提高至2024年的63.0%,占比增长十分明显。因此总的来看,美国原油公司近年来在本土的CAPEX水平相比于历史并没有明显的下滑,但是国际公司在全球其他地区的CAPEX水平下滑较多,美国本土的CAPEX占比在显著提升,也从侧面反映了这些国际原油公司的战略重心从页岩油革命后便逐步放在了美国本土的页岩油上。

1.3 近年“三桶油”的CAPEX支出同样处于历史较高水平

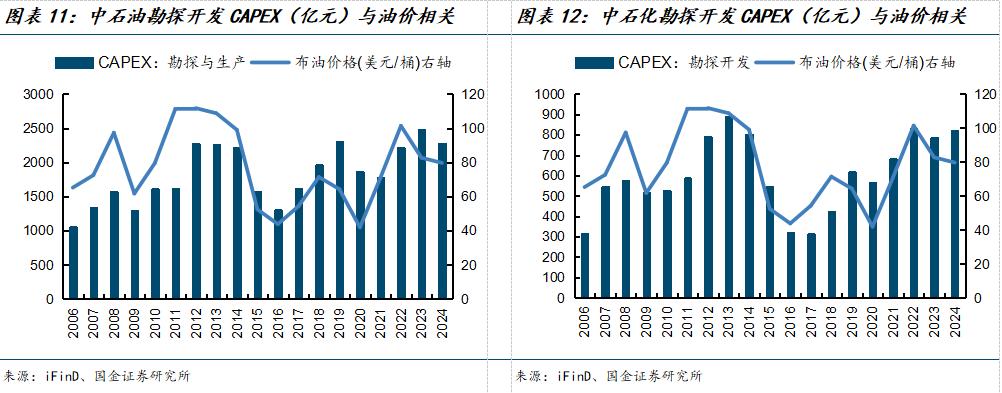

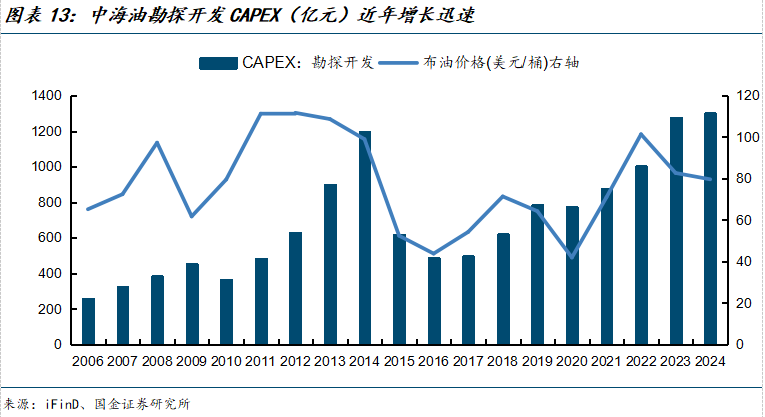

对比中国“三桶油”的勘探开发CAPEX水平,可以发现中石油、中石化在上游勘探开发的CAPEX支出同样呈现出与油价保持高度相关性;而从中海油的CAPEX的数据我们可以发现中海油的CAPEX支出增长较为迅速,并且在2016年开始持续提高,在油价下跌的年份仍然能保持CAPEX的增加,因此处于快速发展的中海油,其CAPEX水平显示出脱离油价限制的趋势。

从“三桶油”的CAPEX支出数额和历史变化来看,近几年“三桶油”的CAPEX水平同样处于历史较高水平:中石油2023年勘探开发CAPEX支出2484亿元(折合353亿美元),为历史最高;中海油2024年勘探开发CAPEX支出1302亿元(折合181亿美元),为历史最高;中石化2022年勘探开发CAPEX支出833亿元(折合124亿美元),仅低于2013年的888亿元,为历史较高水平。

二、美国油气产量增长迅速,受CAPEX水平影响有限

2.1 近年美国页岩油公司产量迅速增长,油气结构逐步接近

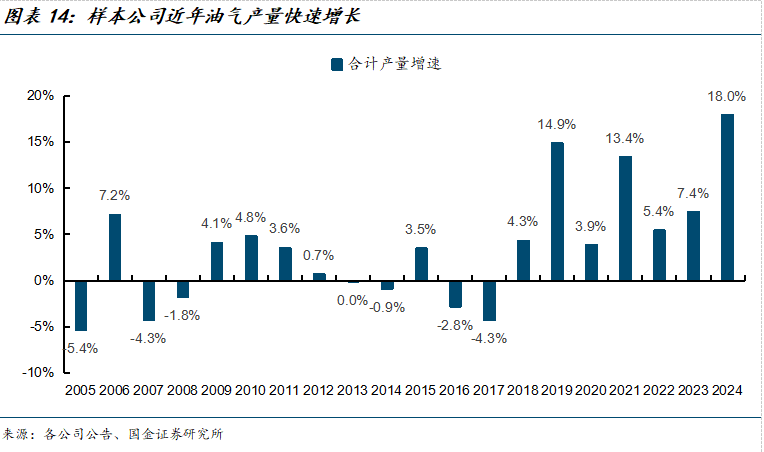

从七家样本公司合计的产量数据来看,近年来美国油气产量就一直处于增长趋势并且一直保持较快的增速,样本公司2024年的产量增速达到了历史最高的18%,油气当量产量达到900万桶/日。

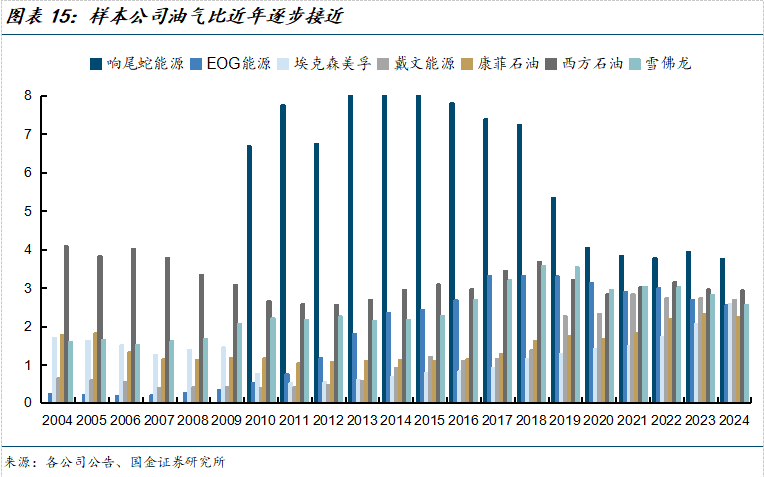

从油气生产结构的历史变化来看,七家样本公司在早期的油气生产结构中产量的油气比差异是较大的,像EOG能源、戴文能源在21世纪初期主要是以天然气的产量为主,油气比约为1:4至1:2;而西方石油、康菲石油则是主要以液体石油的产量为主,油气比约为2:1至4:1。但是随着美国页岩油革命、页岩油气产量迅速增长,样本公司的油气比正在向着更加接近的结构变化,从数据上可以明显看到公司之间油气比的差异有着明显的缩小,并且大多数的油气比均接近3:1这个水平。油气生产结构这一数据的变化,或许可以反映出美国主要页岩油产区油田伴生气的含量水平。

2.2 油气产量及增速受CAPEX支出影响较弱

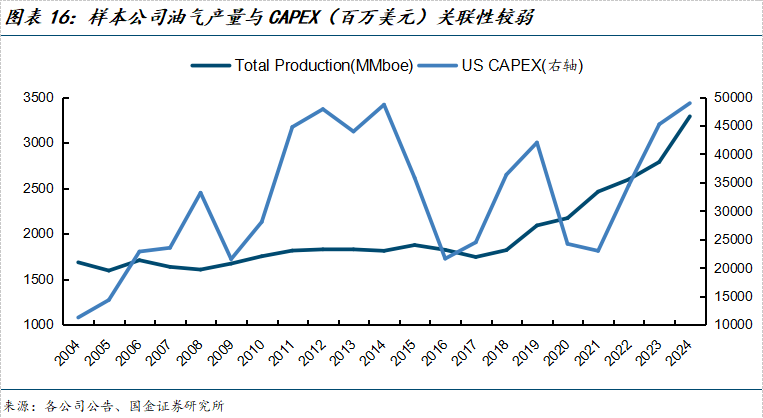

美国作为全球最大的原油供给国,页岩油气产量的变化对全球原油供给端的影响较大,因此美国原油公司每年产量的边际变化量对原油供给变化的研究来说非常重要;对原油公司与产量相关的前瞻性指标的分析可以帮助我们对短期产量变化做出合理的判断。但是从样本公司的数据上来看,原油公司的油气产量与CAPEX水平的关联性并不明显,即使2020-2021年CAPEX水平下降十分明显,样本公司的合计产量也保持了一定的增长,产量并没有出现下降的迹象。主要原因在于油气产量直接关系到原油公司的营收业绩,即使CAPEX受油价下跌的影响出现明显下降,公司也会尽量保持产量的稳定来保障自身的业绩以及相应的市场份额。

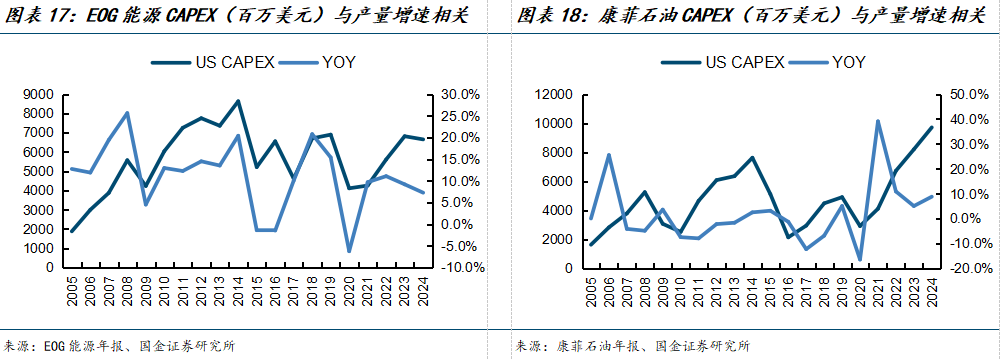

而对于样本公司产量增速与CAPEX的关联性来看,部分公司的CAPEX水平与其产量增速呈现一定的关联性,在部分年份当CAPEX下降时,产量增速也随着有所下滑。尽管从合计整体数据来看,CAPEX与产量增速的关联性并不突出,但是相比于产量的关联性要更强,具有一定的前瞻参考意义。

三、CAPEX水平影响储量增量,美国页岩油储量寿命下滑明显

3.1 样本公司储量净增量与CAPEX关联较强

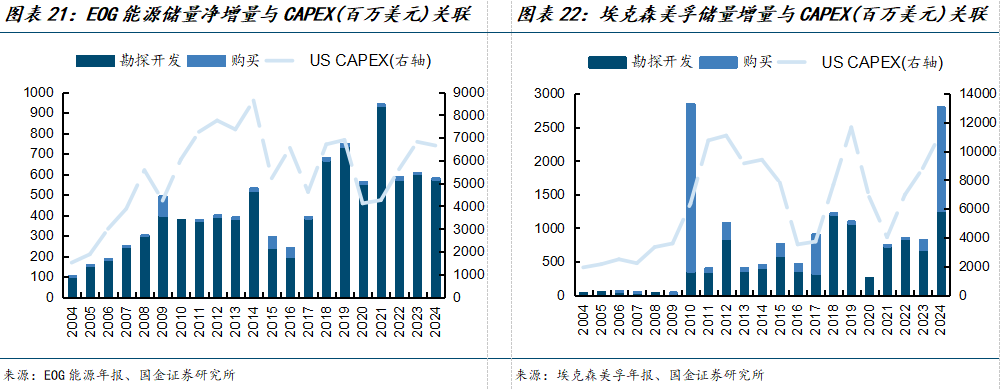

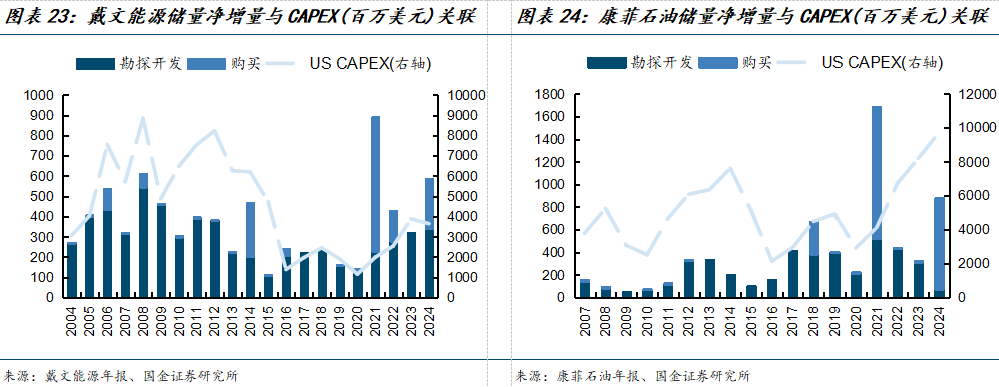

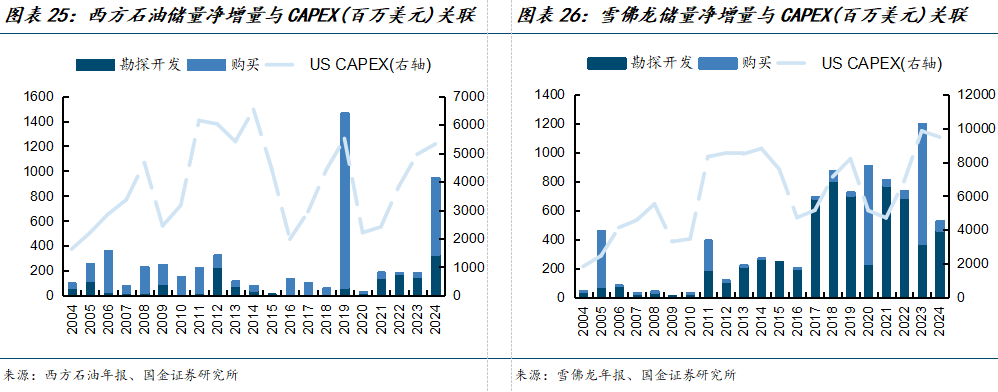

原油公司的产量及产量增速与CAPEX的关联性并不强,那么CAPEX作为一个具有前瞻性的指标,究竟会更直接地影响到原油公司的哪些指标呢?我们对原油公司油气资产的储量数据变化做了比较详细地研究分析,发现CAPEX与储量的净增量的关联性比较强。从原油公司披露的储量变化项来看,影响到油气资产储量变化项主要是包括修正(Revisions)、采收率提高(Improved recovery)、购买(Purchase)、出售(Sales)、勘探开发(Extensions and discoveries)和生产(Production)。在这些变化项中,生产和出售是油气资产的净减少量;修正项在我们之前的成本深度报告中有提到,油价会影响到油气资产储量的评估,因此油价变化会带来储量相应的增减,原油公司需要每年根据油价对储量进行评估修正。为了剔除油价对储量变化的影响,修正项导致储量的增减不予考虑,那么储量的主要增加项为购买和勘探开发,我们将这两项储量增加项视为储量净增量。根据样本公司历年储量净增量和CAPEX的数据我们可以发现二者的关联性较强,CAPEX会较大程度上影响到原油公司油气资产的储量增加量。

从样本公司储量净增量的结构变化来看,近些年来美国页岩油公司的收购增量占比尤其突出,每家公司都在不同年份有着较大规模的油气资产收购。这些数据也体现了近些年美国原油公司间兴起的收并购潮流,一定程度上表明美国油气开采行业正在加速集中整合出清的趋势。

3.2 美国原油公司CAPEX水平偏低,油气资源理论寿命下滑

从之前的数据可以看到,美国近些年的原油产量增速十分明显,处于一个快速增长期,尽管近些年美国的CAPEX水平有所提高,但是从储量理论寿命来看(证实已开发储量与年产量的比值),随着产量的快速增长,美国原油公司的平均理论寿命有着明显的下降,由8-9年的寿命下降至6-7年。由此可见当前美国原油公司的CAPEX水平带来的储量增量,并不足以支撑长期维持当前较高的产量及产量增速,尽管中短期仍可以保持高产量,但是中长期来说,对于美国原油公司如果想要可持续地进行油气资源的开采,或是降低产量来减缓储量的消耗,或是大幅提高CAPEX来增加公司的储量以维持高产量及储量寿命,亦或是承担较高的开采成本去开采经济性较差的证实未开发储量。

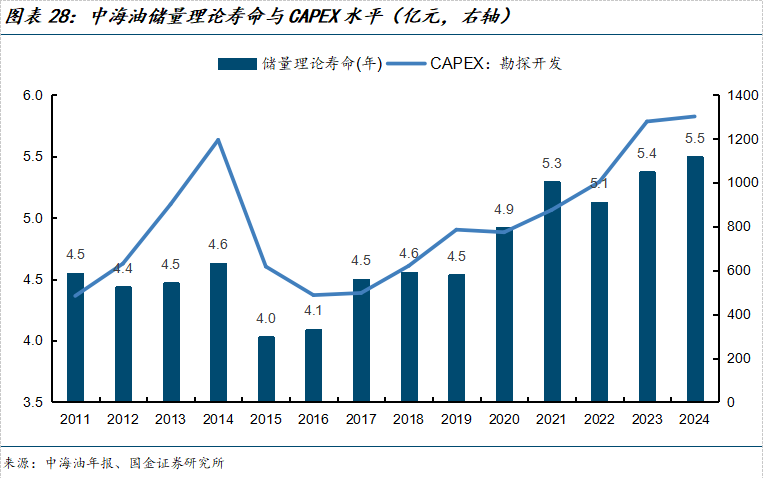

对比中海油的理论储量寿命的变化来看,随着近些年中海油不断加大的CAPEX水平,油气资源的理论寿命也有着明显的改善,增加了近一年的寿命,由此可见加大资本开支水平对提高储量、维持资源可持续开采是有效的且十分重要的。从CAPEX水平的实际支出额来看,美国原油公司的CAPEX水平与同规模的中国原油公司相比确实是明显不足的,例如与中海油年产量相近的康菲石油,其2024年的CAPEX为97亿美元,而中海油2024年CAPEX折合美元达181亿美元,是康菲石油资本支出的近两倍。从数据的比较来看也确实能够反映美国原油公司当前的CAPEX水平偏低,不足以长期支撑当前的产量的实际现状。

四、美国页岩油生产成本波动较小,短期减产趋势并不明朗

4.1 美国油气平均生产成本稳定,边际成本随油价波动

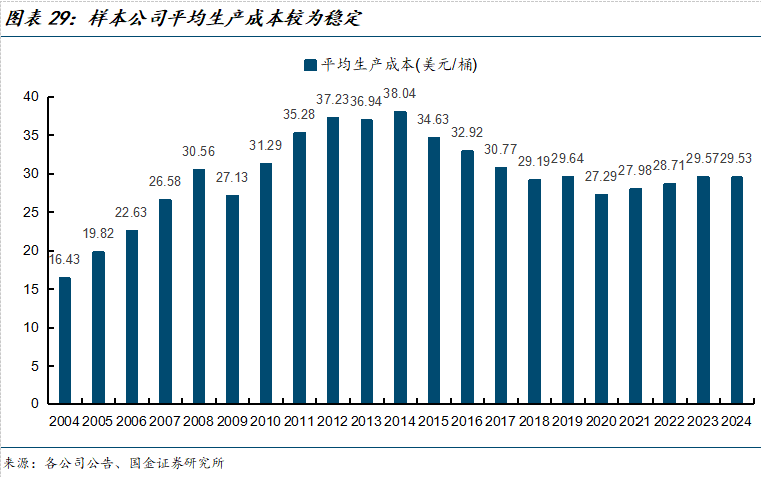

由于页岩油产区的不同地段存在“甜点”与“非甜点”的区别,即油气资源富集点和非富集点,会给油气的生产成本产生一定的差异,各家公司之间的生产成本略有差别。但是从样本公司的平均生产成本来看,页岩油革命后美国原油公司的生产成本较为稳定,大致处于30美元/桶左右。对比页岩油革命之前的常规油气的开采成本,最近美国原油开采成本的随油价变化的弹性空间明显缩小,例如同样处于低油价的2004-2005年,原油公司的生产成本可以压缩至十几美元每桶,而2020年的生产成本仍然保持接近30美元/桶的水平,这也反映了页岩油生产成本中刚性成本的部分明显有所提高,尽管生产成本呈现与油价同向波动的趋势,但是波动幅度不大。

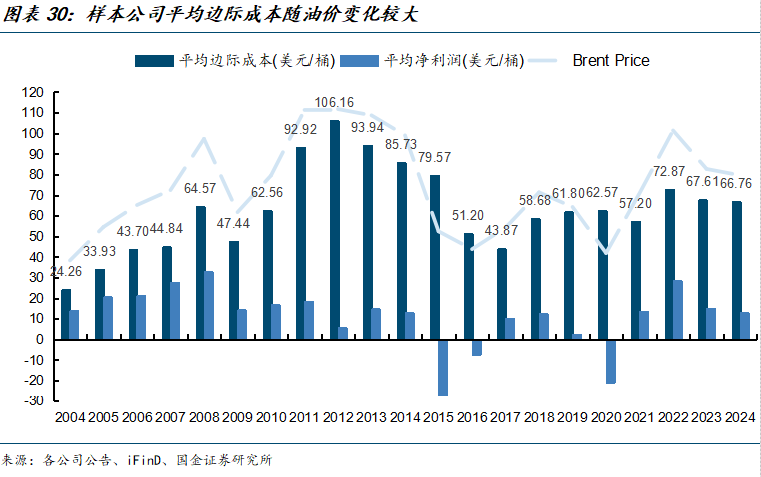

而从各公司盈亏平衡的边际成本的角度来看,样本公司的平均边际成本随油价变化的趋势更加明显,变化幅度也更大。同时从边际成本的角度来看,美国原油公司边际成本的下限在提高,同油价水平下的桶油净利润在缩小,可能是由于页岩油的生产成本、资本成本水平都较高,必要支出比常规油气更高,这也反映出美国页岩油生产刚性成本部分相比常规油气要更高。

4.2 美国页岩油的趋势简析与展望

在之前我们提到美国原油公司的CAPEX支出近年有所下降,但是美国本土的CAPEX占比显著提升,反映了国际原油公司的战略重心在向美国本土页岩油转移。这个战略重心的转移的主要原因是随着水平钻井等技术的成熟,页岩油井从勘探到钻井开始生产的建设周期相较于常规油井有着十分明显的缩短;对于原油公司来说,页岩油井的建设周期缩短,可以在更短的时间内为公司带来新增产量和业绩的回报,投资回报周期也随着缩短,公司则更倾向于将CAPEX用于美国页岩油井的建设中,由此原油公司的战略重心向着本土页岩油转移。

此外对于美国原油公司面临的储量寿命下降的趋势,缓解寿命下降保持可持续开采我们提到大致有三个方向的措施,分别是降低产量、提高CAPEX以增加储量和开采较高成本的证实未开发储量。我们认为从公司的层面来看,想要大幅度提高CAPEX水平对公司来说较为困难,尤其是油价长周期走低的趋势期间,同时由于低油价区间公司对于高开采成本的油气资源的倾向会更小,因此从实际的角度来看,想要缓解储量寿命下降的趋势,中长期来看未来页岩油的产量会达到顶峰来应对储量上的压力。但是短期来看美国原油公司何时大规模实施减产的动作并不明朗,因为当前的证实已开发储量(即具有经济性的、可以带来正现金流的储量)仍可以支撑原油公司以当前的产量开采数年,一方面从成本角度来看,当前油价下美国页岩油仍有微利,油价尚未跌至原油公司亏损现金流的地步;另一方面也是原油公司之间协同性的博弈,因为对于一家公司主动减产来说意味着放弃自身的部分市场份额,只有整个行业拥有较高的集中度、做到较高的协同性行动统一,才可能实现明显的减产动作。而美国市场相比于OPEC,我们认为其更难做到协同,只有当原油公司的经营出现重大风险危机时,无法继续持续经营时,才会出现退出者,以收并购的形式对行业加以整合,这也与之前提到的近年来美国油气开采行业的收并购有着明显增多的现状相吻合。所以美国原油公司的产量、储量寿命和CAPEX将在长周期里逐步达到平衡。

由于石油行业当前供给增量较多,需求增量和减产意图并不明显,2025年国际油价或将处于下行周期,将增大原油公司的经营压力。建议关注自由现金流健康、资产负债率较低、具有较低经营风险、财务指标良好的原油公司,在长周期具有更强的竞争优势。

六、风险提示

1、地缘政治风险:俄乌冲突、中东地区冲突等地缘政治事件会对原油的供需格局产生影响,从而影响到国际原油价格,存在突发性的地缘政治事件风险。

2、原油价格大幅波动风险:原油价格受较多因素影响较易发生波动,未来存在原油价格大幅波动的风险。

3、宏观经济下滑导致需求不及预期:原油需求受宏观经济影响较大,宏观经济下滑会导致全球原油的需求不及预期,带来原油价格下滑的风险。

4、能源转型进程加快,新能源替代传统油气能源:当前众多国家实行低碳经济,如果未来能源转型的进程加快,新能源将更多地替代传统的油气能源,会对原油价格产生较大的风险。

5、新技术带来原油成本大幅下降:随着原油勘探开采等技术的不断改进,原油开采成本也随之有所减少。如果未来原油行业出现革命性的新技术出现,会使得原油生产成本大幅下降。

6、地区政策带来供给端大幅变化风险:产油国地区政策的调节会给国际原油供给端带来较大影响,OPEC+国家原油增产、减产计划,以及美国对进出口原油的政策法案均会影响到国际原油价格的走向。