(转自:渐近投研)

在很多投资者的印象中,上证50成份股全都是银行、白酒等大盘价值股,中证1000的成份股全都是软件、医药等中小盘成长股。但其实随着每半年一次的指数成份股调整的不断进行,指数包含的成份股和大家的认知产生了很大的偏差。

这种认知偏差会对投资者产生很大的误导。举个简单的例子,目前市场上盛行的过去十年估值百分位。这种指标简单易懂,很受投资者欢迎。很多投资者都将指数的估值百分位处于高位看做指数偏高的象征,将指数的估值百分位处于低位看做指数偏低的象征。

这种分析指标有多荒谬,只需要拆开看一下指数的权重股就知道了。对于创业板指而言,十年前创业板指的前十大权重股是东方财富、乐视网、华谊兄弟、机器人、碧水源、卫宁软件、万达信息、蓝色光标、网宿科技、乐普医疗。而现在创业板指的前十大权重股是宁德时代、东方财富、迈瑞医疗、阳光电源、中际旭创、汇川技术、温氏股份、新易盛、爱尔眼科、亿纬锂能。

10年前创业板前十大权重股和现在的前十大权重股甚至连行业都不一样。但投资者却用十年前的指数估值来判断现在的指数贵不贵。这就相当于用十年前传媒的估值来衡量今天的新能源、医药的估值高低,可以说是现代版的“刻舟求剑”。

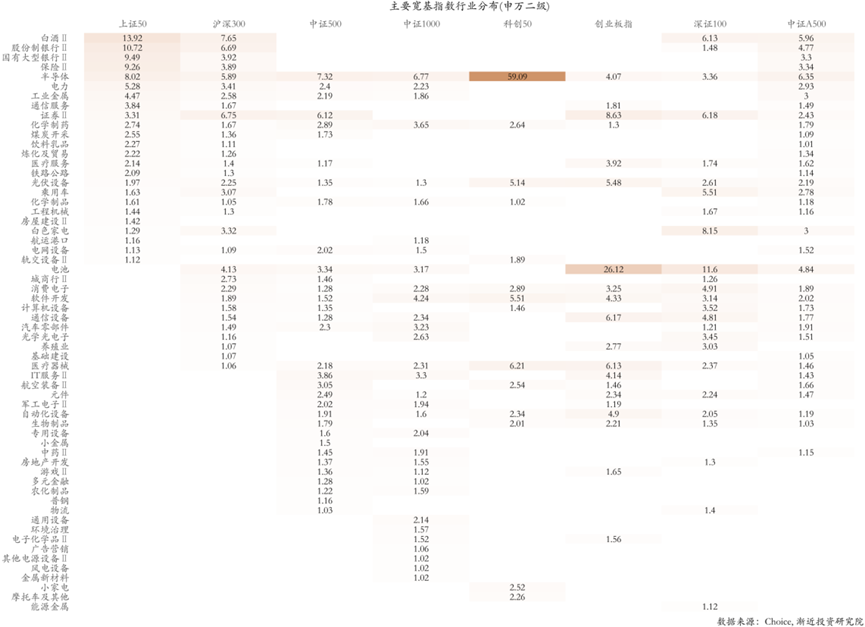

今天我们就对今年1-4月主流宽基的权重变动做一个全面的梳理。目前我们主要分析上证50、沪深300、中证500、中证1000、创业板指、科创50等主流宽基指数。

由于上证50、沪深300成份较为接近,中证500和中证1000成份较为接近,因此我们文中不对沪深300、中证500的变动进行分析,具体变动详情大家可以查阅会员数据库中的PDF。

需要注意的是:我们日常跟大家说的上证50偏向大盘价值和沪深300偏向大盘成长,是一个相对的概念。如果从绝对占比来看,以上证50为基准,指数中成长和价值的占比大概一半一半。我们说的上证50偏向大盘价值,是指相对于其他宽基指数,上证50更偏向大盘价值;我们说的沪深300偏向大盘成长是指相对于上证50,沪深300更偏向大盘成长。

上证50成份行业中白酒、股份制银行占比提高,国有大型银行、保险、半导体、煤炭开采等行业占比下降。目前上证50的主要成分行业呈现白酒、半导体等大盘成长方向和股份制银行、国有大型银行以及保险等大盘价值方向各占半壁江山的格局。

从申万二级行业权重的变动情况来看,变动较为明显的为股份制银行Ⅱ(最新:10.72%;变动:1.08%)、白酒Ⅱ(最新:13.92%;变动:0.88%)、工业金属(最新:4.47%;变动:0.69%),煤炭开采(最新:2.55%;变动:-0.33%)、证券Ⅱ(最新:3.31%;变动:-0.39%)、电力(最新:5.28%;变动:-0.40%)。

从风格权重的变动情况来看,变动较为明显的为大盘成长(最新:0.42%;变动:0.01%)、大盘价值(最新:0.29%;变动:-0.01%)。

从个股权重的变动情况来看,变动较为明显的为贵州茅台(最新:12.58%;变动:0.67%)、招商银行(最新:6.76%;变动:0.66%)、紫金矿业(最新:3.78%;变动:0.60%)、兴业银行(最新:3.96%;变动:0.42%)、药明康德(最新:2.14%;变动:0.40%)、京沪高铁(最新:2.09%;变动:-0.21%)、中国核电(最新:0.97%;变动:-0.24%)、中信证券(最新:3.31%;变动:-0.39%)。

从对指数的拉动来看,行业维度上拉动上证50的主要是股份制银行、白酒工业金属行业,行业维度上拖累上证50的主要是煤炭开采、电力、炼化及贸易等行业。个股维度上拉动上证50的主要是招商银行、紫金矿业、贵州茅台、兴业银行等,个股维度上拖累上证50的主要是中信证券、长江电力、中国神华等个股。

中证1000成份行业中半导体、电力占比下降,化学制药、IT服务、汽车零部件占比提高,软件开发维持稳定。在历史上,中证1000的主要成份一直以计算机软件等TMT行业以及医药、军工等行业为主,在2019-2021年牛市之后,半导体和新能源相关的其他化学制品行业开始逐渐成为中证1000的主导行业。

从申万二级行业权重的变动情况来看,变动较为明显的为汽车零部件(最新:3.23%;变动:0.30%)、化学制药(最新:3.65%;变动:0.26%)、IT服务Ⅱ(最新:3.30%;变动:0.23%)、工业金属(最新:1.86%;变动:0.22%)、电力(最新:2.23%;变动:-0.15%)、房地产开发(最新:1.55%;变动:-0.19%)、光伏设备(最新:1.30%;变动:-0.19%)。

从风格权重的变动情况来看,变动较为明显的为中小盘成长(最新:0.37%;变动:0.01%)、中小盘价值(最新:0.22%;变动:-0.01%)……