(转自:山西证券研究所)

投资要点

本周观察:On Running披露2025Q1季度业绩,亚太区增速领先

2025Q1,On Running实现营收7.27亿瑞士法郎,同比增长43.0%,剔除汇率影响,同比增长40%。2025Q1,On Running实现经调整EBITDA为1.29亿瑞士法郎,同比增长54.8%,实现净利润5670万瑞士法郎,同比下降38.0%。

分渠道看,2025Q1,DTC渠道收入同比增长45.3%至2.77亿瑞士法郎;批发渠道收入同比增长41.5%至4.50亿瑞士法郎。

分区域看,2025Q1,EMEA、美洲、亚太区域收入同比增长33.6%、32.7%、130.1%至1.67、4.37、1.21亿瑞士法郎。

分品类看,2025Q1,鞋类产品收入同比增长40.5%至6.81亿瑞士法郎,服装产品收入同比增长93.1%至3810万瑞士法郎,配饰产品收入同比增长99.2%至760万瑞士法郎。

盈利能力方面,2025Q1,On Running实现毛利率59.9%,同比提升0.2pct。存货方面,截至2025Q1末,存货为3.99亿瑞士法郎,较年初下降4.7%。

展望2025年:On Running预计2025年汇率中性下,收入同比增长至少28%,达到28.6亿瑞士法郎;预计毛利率60%-60.5%,预计经调整EBITDA占收入比重为16.5%-17.5%。重申2026年营收较2024年翻倍目标,隐含CAGR 26%。

行业动态:

1) 历峰集团(Richemont)公布了截至3月31日的2025财年业绩报告:得益于珠宝品牌实现的高个位数增长,全年销售额同比增长4%至213.99亿欧元,除亚太市场外,所有区域市场均实现两位数增长,进一步优化了集团的区域销售结构。亚太市场的销售额同比下降了13%,但下半年跌幅有所放缓。该市场的表现主要受中国内地、香港和澳门合计23%的销售下滑所拖累,这主要反映出本地需求疲软,以及中国内地消费者在海外消费的增加。除中国以外的亚太市场则实现了强劲增长,韩国市场表现尤为出色,实现了两位数的增长。虽然所有业务领域和销售渠道在本期均出现下滑,但珠宝品牌和在线销售渠道的表现相对最为稳健。

2) 5月14日,英国奢侈品牌 Burberry(博柏利)发布截至2025年3月29日的2025财年(52周)初步业绩:零售额同比下滑17%至24.61亿英镑,按固定汇率计下滑15%。全年调整后经营利润2600万英镑,其中下半年盈利6700万英镑,部分被上半年的4100万英镑亏损所抵消。Burberry 全年可比门店销售额同比下降12%,上半财年同比下滑20%,下半年财年同比仅下滑5%。Burberry 指出,在经历了充满挑战的上半财年后,集团在2024年11月推出 Burberry Forward 计划,并立即采取干预措施,重塑品牌故事,加强门店和网络的视觉营销,并将产品重点放在核心品类上,因此下半年的可比零售销售额与上半年相比,有了显著改善。

沃尔玛中国第一季度实现净销售额67亿美元。5月15日,沃尔玛发布了2026财年第一季度(截止至2025年4月30日)财报。截至2025年4月30日,沃尔玛全球一季度净销售额1656亿美元,同比增长2.5%,经营利润达71.4亿美元,同比增长4.3%。毛利率为24.2%,上升12个基点。沃尔玛中国第一季度实现净销售额67亿美元(约合人民币482亿),同比增长22.5%,可比销售额增长16.8%。销售增长主要源自山姆和电商业务,其中电商净销售额同比增长34%。截至2025年4月30日,沃尔玛中国共运营280家“沃尔玛超级中心(大卖场)”,以及54家山姆会员商店。

行情回顾(2025.05.12-2025.05.16)

本周,SW纺织服饰板块上涨1.01%,SW轻工制造板块上涨0.87%,沪深300上涨1.12%,纺织服饰板块落后大盘0.1pct,轻工制造板块落后大盘0.25pct。各子板块中,SW纺织制造上涨0.94%,SW服装家纺上涨0.6%,SW饰品上涨2.21%,SW家居用品上涨1.67%。截至5月16日,SW纺织制造的PE-TTM为20.47倍,为近三年的25.00%分位;SW服装家纺的PE-TTM为26.37倍,为近三年的96.05%分位;SW饰品的PE-TTM为27.38倍,为近三年的100%分位;SW家居用品的PE-TTM为22.40倍,为近三年的52.63%分位。

投资建议:

品牌服饰板块:(一)运动服饰方面,今年一季度,限上体育/娱乐用品社零同比增长25.4%,需求韧性强。根据安踏体育、361度发布的2025年1季度运营数据,安踏、FILA、所有其它品牌零售流水同比增长高单位数、高单位数、65%-70%;361度成人及童装线下流水均同比增长10%-15%,电商渠道流水同比增长35%-40%。运动服饰终端零售折扣基本保持平稳,库销比处于可控区间,各品牌积极探索新店型,获取增量客群及业绩增长。继续看好运动服饰的需求韧性,推荐安踏体育、361度。(二)我国消费者信心指数连续三个月环比回升,今年1季度,国内社零总额同比增长4.6%,其中限上纺织服装类社零同比增长3.4%。内需延续弱复苏、扩内需政策推动下,建议关注受益于政府补贴的家纺公司,包括罗莱生活、水星家纺、富安娜。

纺织制造板块:本周,裕元集团公布2025Q1季度业绩,2025年第一季度,裕元集团制造业务的鞋履产品需求延续去年良好趋势,多个品牌产线订单满载,鞋履出货量稳步攀升,平均售价止跌回升,支持制造业务的良好增长。但受到各制造厂区产能负载不均、新造产线及新设鞋面工厂爬坡进度不如预期,生产效率欠佳,毛利率同比下滑。全年维度,公司预计制造业务出货量同比正增长,毛利率有望实现逐季改善。纺织制造板块,我们继续推荐具备新品类及新客户拓展顺利的浙江自然;建议积极关注估值处于低位的纺织制造公司申洲国际、裕元集团、开润股份;建议关注中长期持续提升品牌份额的华利集团、伟星股份。

黄金珠宝板块:(一)4月中下旬以来,金价波动向下,我们预计短期抑制终端黄金首饰需求。金价高位震荡背景下,小克重、一口价产品需求相对较优,建议积极关注终端销售表现优异、产品力及一口价黄金首饰产品布局领先的潮宏基。建议关注传统黄金珠宝公司的动销拐点。(二)建议关注老铺黄金。2024年,老铺黄金受益于品牌心智提升、产品迭代推新,同店销售实现翻倍以上增长,正向经营杠杆带动公司业绩较营收实现更快增长。预计老铺黄金25Q1销售规模延续强劲表现,同店销售方面,在消费人群扩容、强化金器品类、门店优化背景下,全年同店销售预计高速增长。外延开店方面,今年公司将延续门店快速布局,上海市场门店预计加密、新加坡及日本市场门店有望落地。

风险提示:

关税风险;国内消费信心恢复不及预期;地产销售不达预期;品牌库存去化不及预期;原材料价格波动;汇率大幅波动。

【本周观察:On Running披露2025Q1季度业绩,亚太区增速领先】

2025Q1,On Running实现营收7.27亿瑞士法郎,同比增长43.0%,剔除汇率影响,同比增长40%。2025Q1,On Running实现经调整EBITDA为1.29亿瑞士法郎,同比增长54.8%,实现净利润5670万瑞士法郎,同比下降38.0%。

分渠道看,2025Q1,DTC渠道收入同比增长45.3%至2.77亿瑞士法郎;批发渠道收入同比增长41.5%至4.50亿瑞士法郎。

分区域看,2025Q1,EMEA、美洲、亚太区域收入同比增长33.6%、32.7%、130.1%至1.67、4.37、1.21亿瑞士法郎。

分品类看,2025Q1,鞋类产品收入同比增长40.5%至6.81亿瑞士法郎,服装产品收入同比增长93.1%至3810万瑞士法郎,配饰产品收入同比增长99.2%至760万瑞士法郎。

盈利能力方面,2025Q1,On Running实现毛利率59.9%,同比提升0.2pct。存货方面,截至2025Q1末,存货为3.99亿瑞士法郎,较年初下降4.7%。

展望2025年:On Running预计2025年汇率中性下,收入同比增长至少28%,达到28.6亿瑞士法郎;预计毛利率60%-60.5%,预计经调整EBITDA占收入比重为16.5%-17.5%。重申2026年营收较2024年翻倍目标,隐含CAGR 26%。

【本周行情回顾】

板块行情

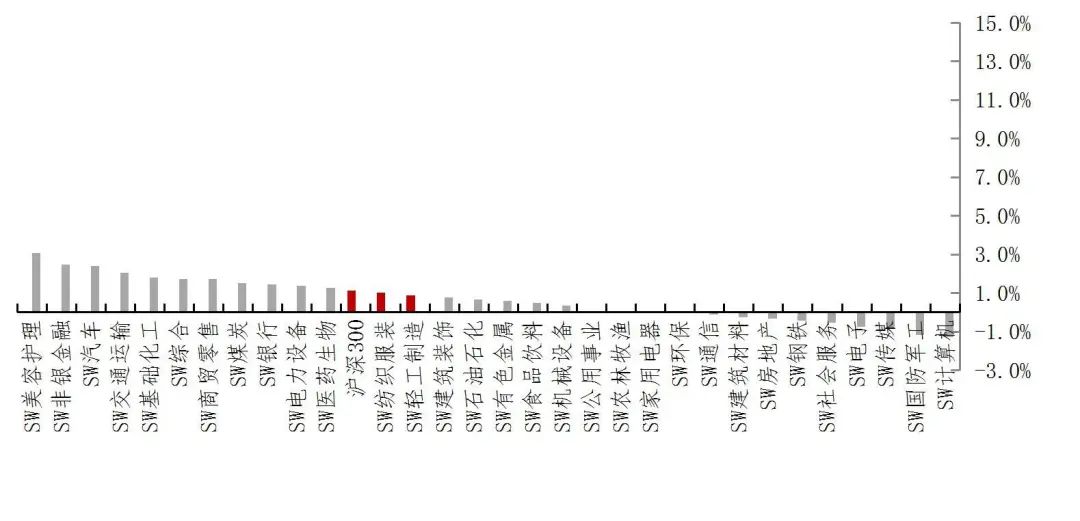

本周,SW纺织服饰板块上涨1.01%,SW轻工制造板块上涨0.87%,沪深300上涨1.12%,纺织服饰板块落后大盘0.1pct,轻工制造板块落后大盘0.25pct。

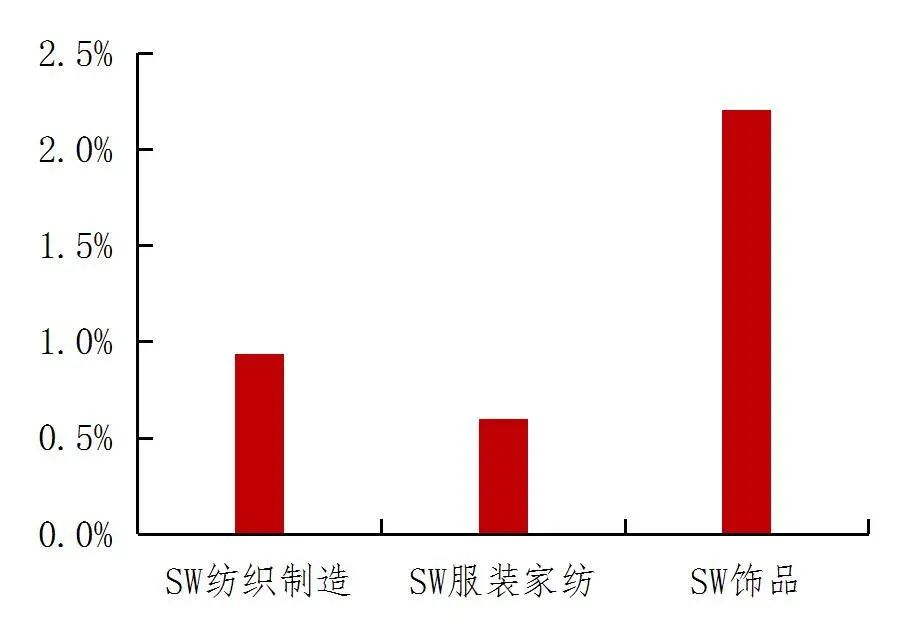

SW纺织服饰各子板块中,SW纺织制造上涨0.94%,SW服装家纺上涨0.6%,SW饰品上涨2.21%。

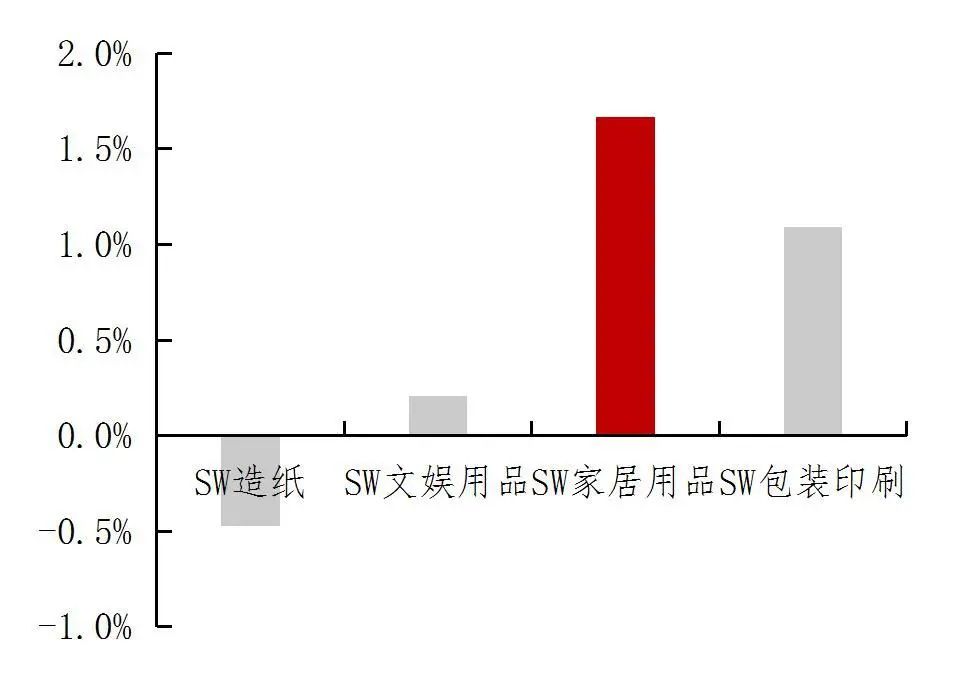

SW轻工制造各子板块中,SW造纸下跌0.47%,SW文娱用品上涨0.21%,SW家居用品上涨1.67%,SW包装印刷上涨1.09%。

图1:本周SW一级板块与沪深300涨跌幅比较

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图2:本周SW纺织服饰各子板块涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图3:本周SW轻工制各子板块涨跌幅

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所板块估值

截至5月16日,SW纺织制造的PE-TTM为20.47倍,为近三年的25.00%分位;SW服装家纺的PE-TTM为26.37倍,为近三年的96.05%分位;SW饰品的PE-TTM为27.38倍,为近三年的100%分位。

截至5月16日,SW家居用品的PE-TTM为22.40倍,为近三年的52.63%分位。

图4:本周SW纺织服装各子板块估值

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图5:本周SW轻工制各子板块估值

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所公司行情

SW纺织服饰板块:本周涨幅前5的公司分别为:迎丰股份(+39.84%)、华纺股份(+30.2%)、新华锦(维权)(+29.66%)、安正时尚(+24.09%)、盛泰集团(+22.24%);本周跌幅前5的公司分别为:华升股份(-9.06%)、万事利(-8.4%)、戎美股份(-8.07%)、欣龙控股(-5.53%)、开润股份(-4.52%)。

表1:本周纺织服饰板块涨幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所表2:本周纺织服饰板块跌幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所SW家居用品板块:本周涨幅前5的公司分别为:*ST亚振(+27.55%)、乐歌股份(+19.44%)、浙江永强(+15.19%)、曲美家居(+14.47%)、*ST松发(+9.73%);本周跌幅前5的公司分别为:麒盛科技(-17.49%)、德力股份(-12.46%)、皮阿诺(-7.71%)、趣睡科技(-4.74%)、索菲亚(-4.58%)。

表3:本周家居用品板块涨幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所表4:本周家居用品板块跌幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行业数据跟踪】

原材料价格

纺织服饰原材料:

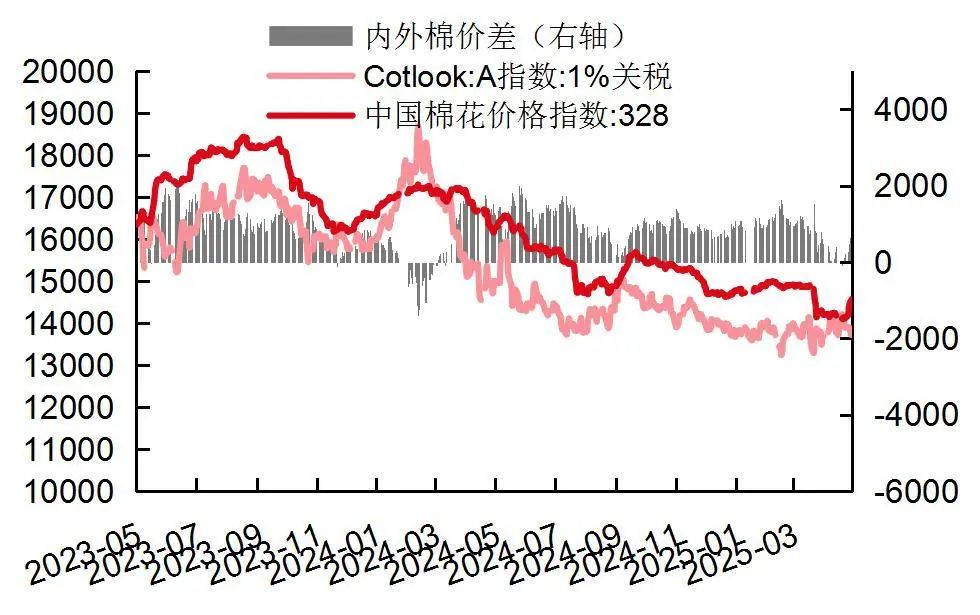

1) 棉花:截至5月16日,中国棉花328价格指数为14577元/吨,环比增长3.2%;截至5月15日,CotlookA指数(1%关税)收盘价为13724元/吨,环比下降2.1%。

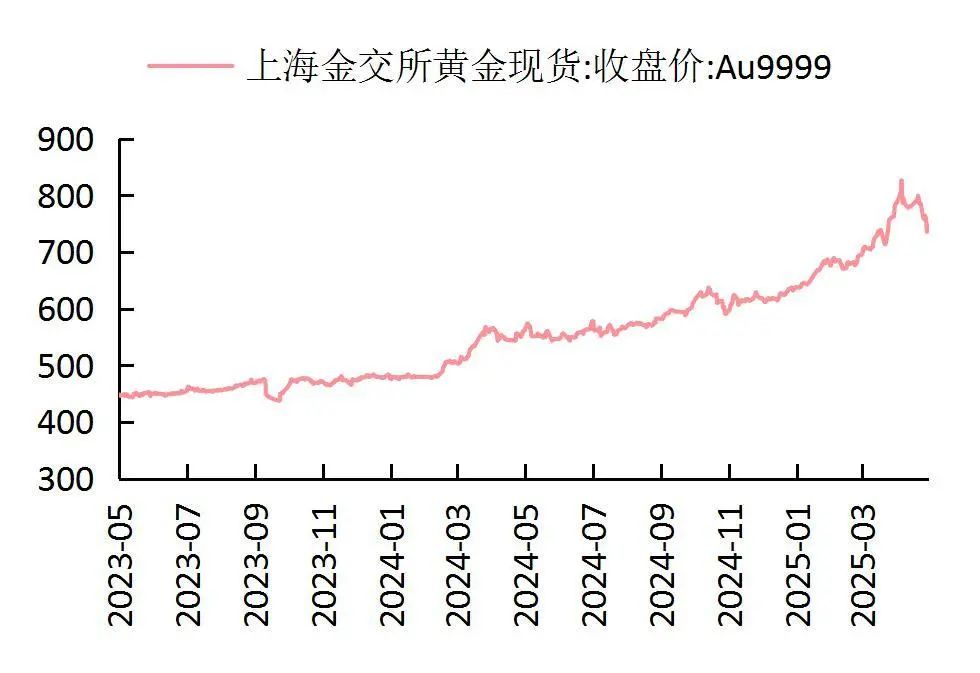

2) 金价:截至5月16日,上海金交所黄金现货:收盘价:Au9999为746.40元/克,环比下降4.98%。

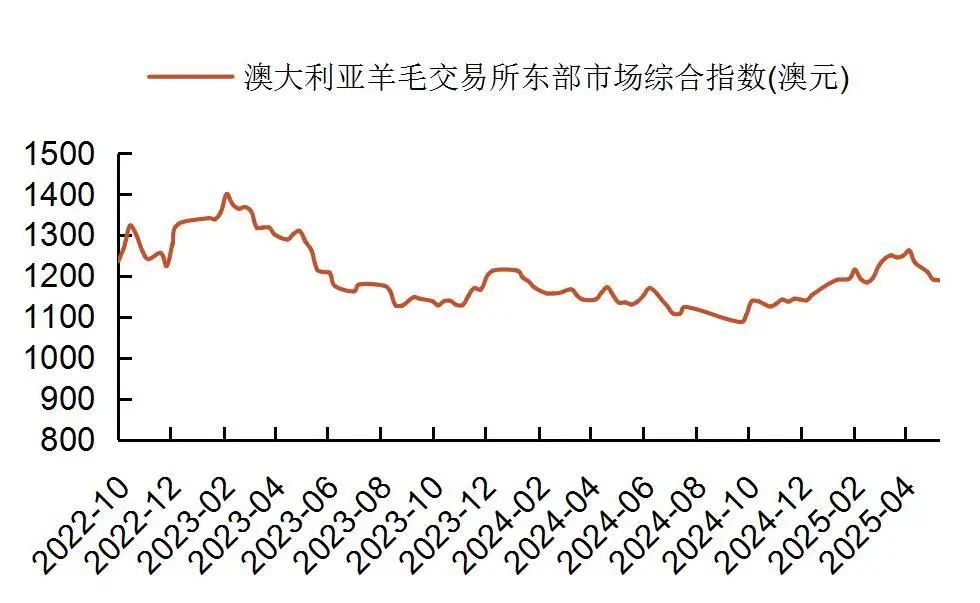

3)羊毛价格:截至5月15日,澳大利亚羊毛交易所东部市场综合指数(澳元)为1189澳分/公斤,环比下降0.2%。

家居用品原材料:

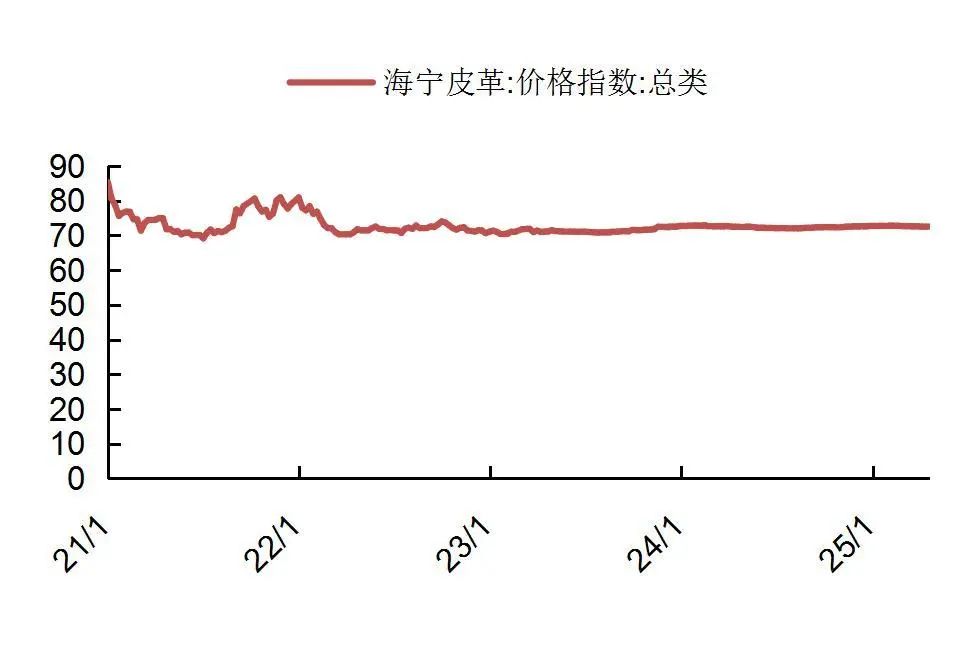

1) 皮革:截至4月25日,海宁皮革:价格指数:总类为72.46。

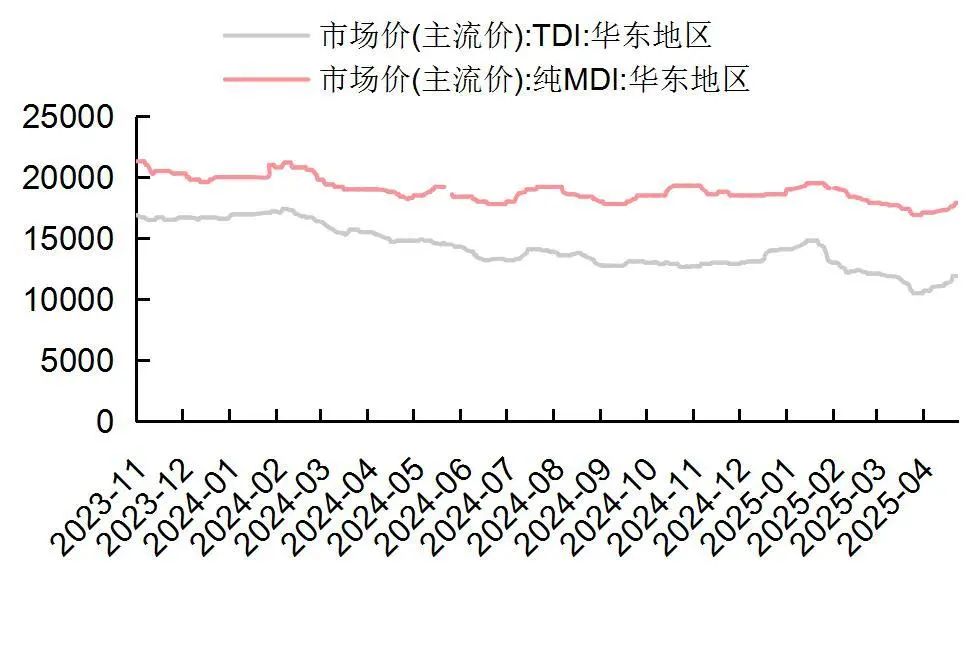

2) 海绵:截至5月16日,华东地区TDI主流价格为11900元/吨,环比增长5.3%;华东地区纯MDI主流价格为17900元/吨,环比增长3.5%。

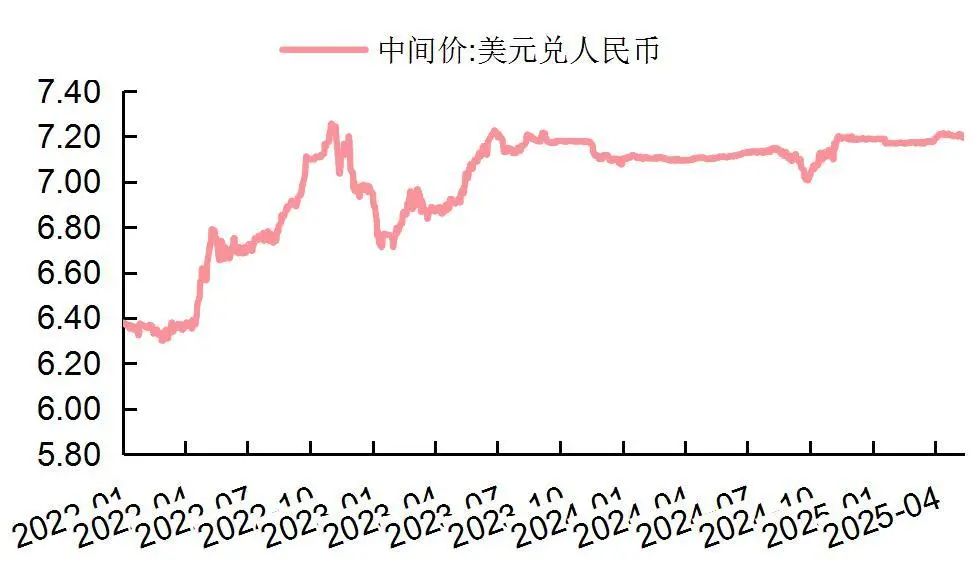

汇率:截至5月16日,美元兑人民币(中间价)为7.1938,环比下降0.2%。

图6:棉花价格(元/吨)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图7:澳大利亚羊毛交易所东部市场综合指数(澳分/公斤)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图8:皮革价格走势

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图9:美元兑人民币汇率走势

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图10:海绵原材料价格走势(单位:元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图11:金价走势(单位:元/克)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所出口数据

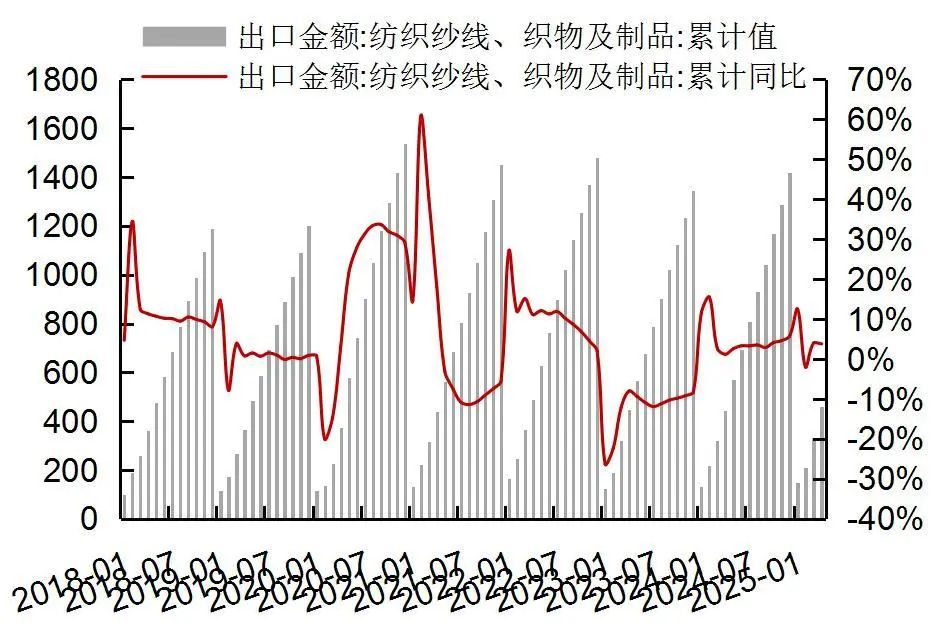

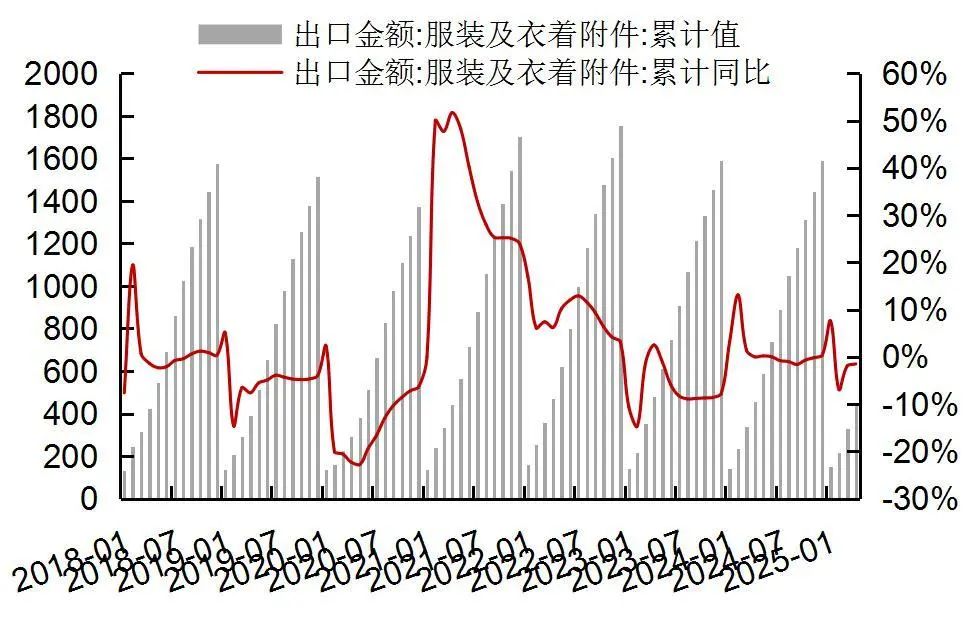

纺织品服装:2025年1-4月,我国纺织品、服装及衣着附件出口金额分别为458.48、446.20亿美元,同比增长3.8%、-1.5%。

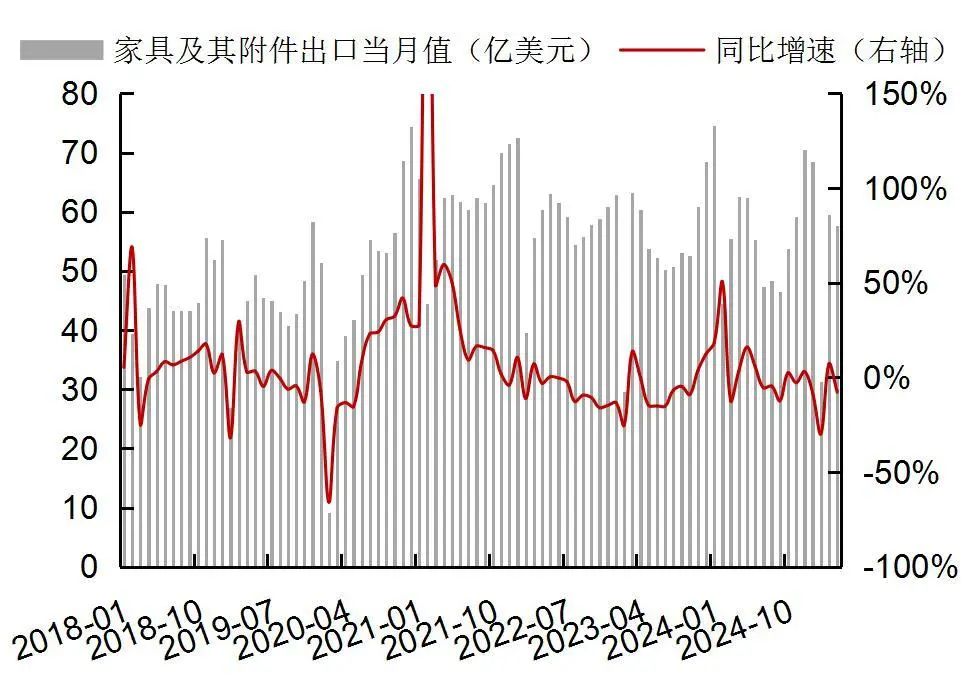

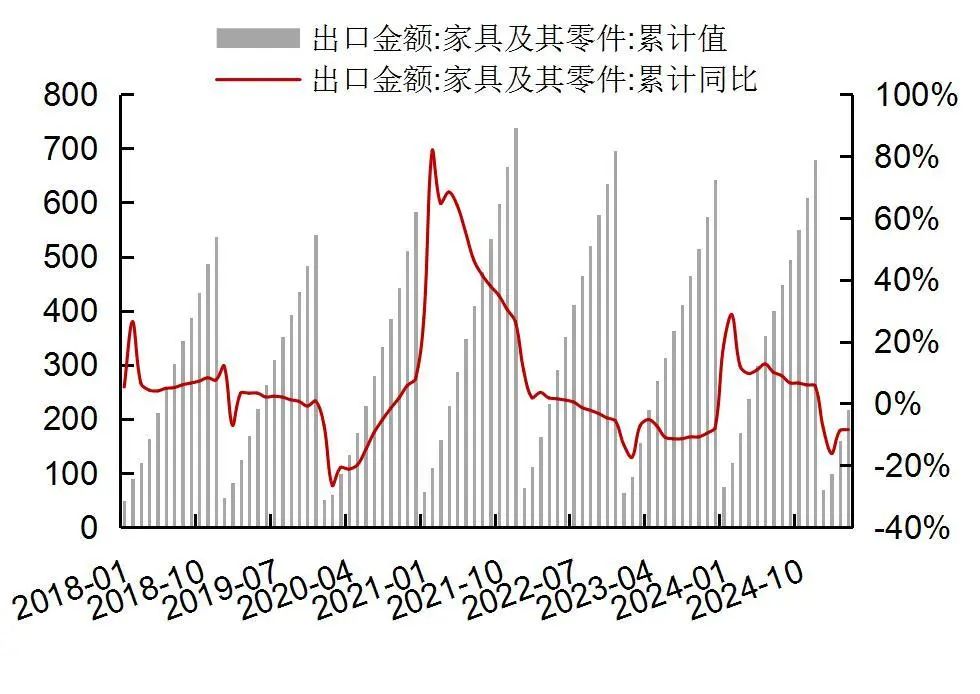

家具及其零件:2025年1-4月,家具及其零件出口217.10亿美元,同比下降8.49%。

图12:纺织纱线、织物及制品累计值(亿美元)及累计同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所图13:服装及衣着附件累计值(亿美元)及累计同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所图14:家具及其零件当月值(亿美元)及当月同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所图15:家具及其零件累计值(亿美元)及累计同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所社零数据

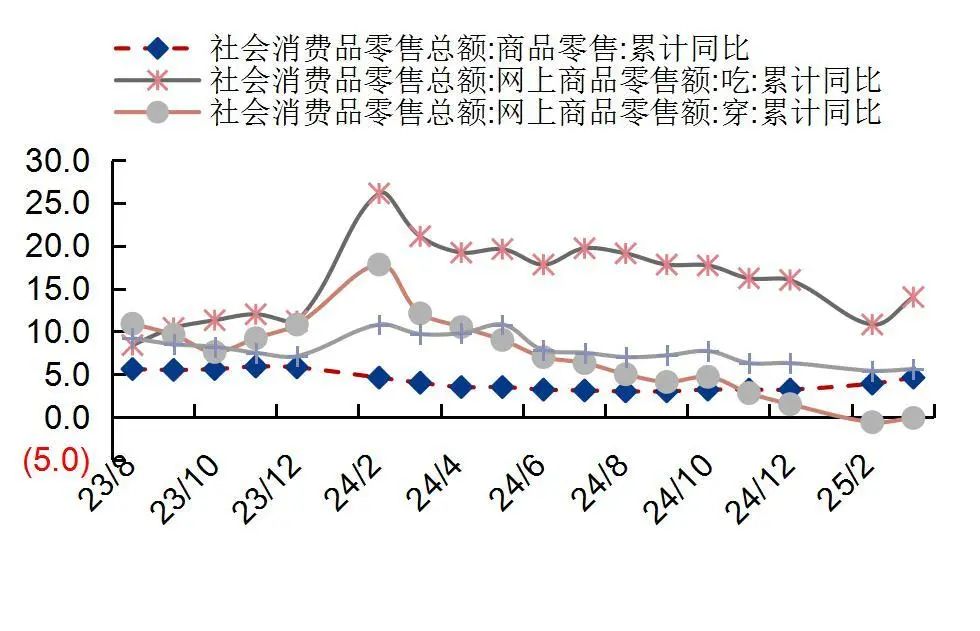

2025年3月,国内实现社零总额4.09万亿元,同比增长5.9%,环比提升1.9pct,表现高于市场一致预期(根据Wind,2025年3月社零当月同比增速预测平均值为+4.36%)。

分渠道来看,线上渠道表现继续优于商品零售大盘,线下百货店及品牌专卖店表现偏弱。2025年1-3月,商品零售额整体同比增长4.6%,其中,线上渠道,实物商品网上零售额同比增长5.7%,表现好于商品零售整体;在实物商品网上零售额中,吃类、用类商品分别增长14.0%、5.6%,穿类商品下降0.1%。线下渠道,按零售业态分,2025年1-3月,限额以上零售业单位中便利店、超市、百货店、专业店、品牌专卖店零售额同比分别增长9.9%、4.6%、1.2%、6.7%、1.4%。

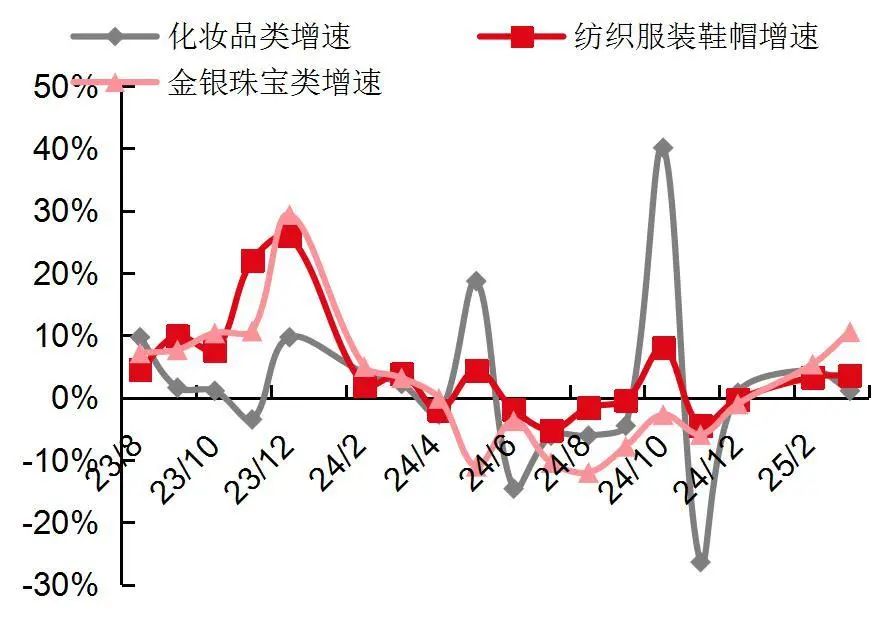

分品类来看,3月金银珠宝品类实现双位数增长,体育娱乐用品景气延续。2025年3月,限上化妆品同比增长1.1%,环比下滑3.3pct;限上金银珠宝同比增长10.6%,环比提升5.2pct,其中上金所AU9999收盘价均价为695.52元/克,同比涨幅为37.4%;限上纺织服装同比增长3.6%,环比提升0.3pct,预计1-3月线上渠道增速表现弱于线下渠道;限上体育/娱乐用品同比增长26.2%,环比提升1.2pct。2025年1-3月,限上化妆品、金银珠宝、纺织服装、体育/娱乐用品同比分别增长3.2%、6.9%、3.4%、25.4%。

图16:社零及限额以上当月

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所图17:国内实物商品线上线下增速估计

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所注:实物商品线下零售额=商品零售额-实物商品网上零售。

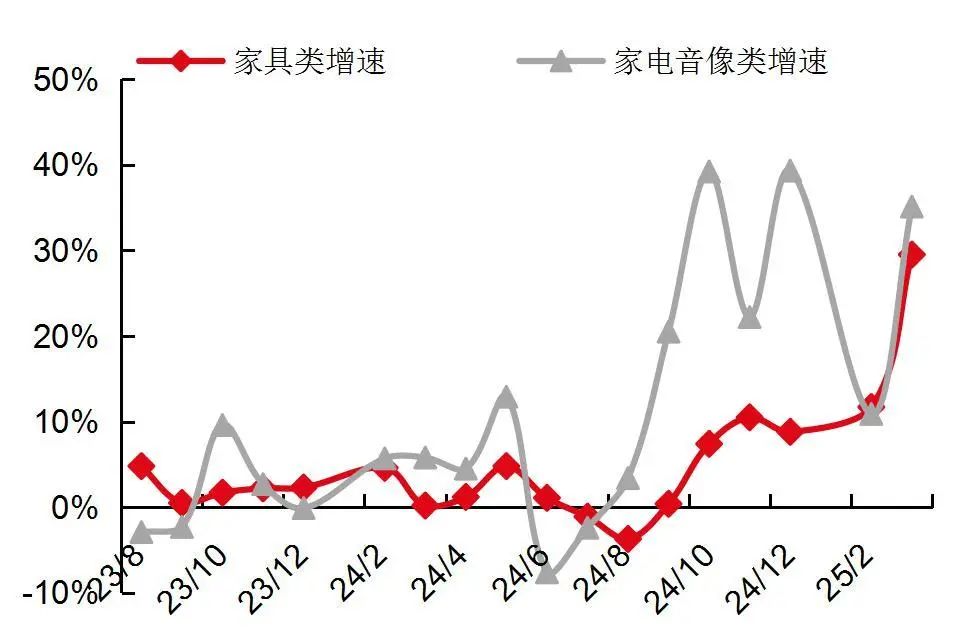

图18:偏向可选消费品的典型限额以上品类增速

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所图19:地产相关典型限额以上品类增速

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所房地产数据

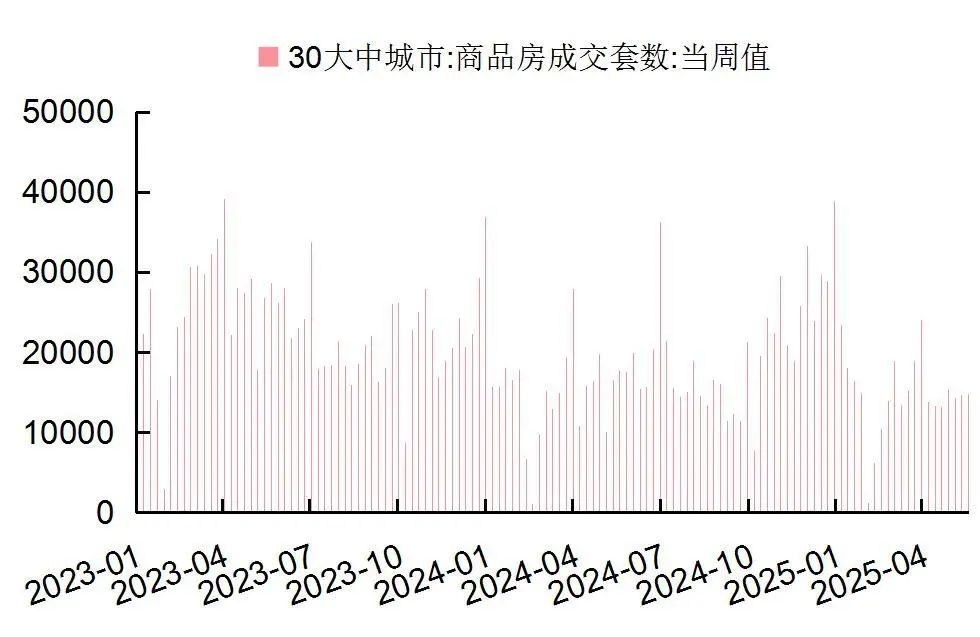

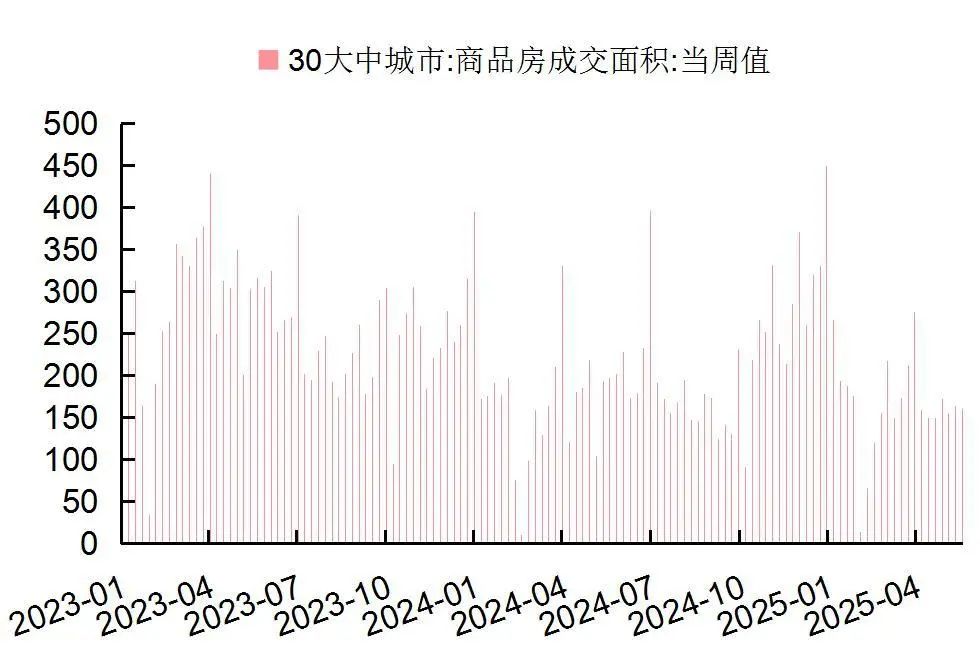

本周(2025年5月11日-2025年5月17日),30大中城市商品房成交16322套,较上周环比增长13.76%;成交面积177.94万平方米,较上周环比增长10.55%。2025年至今(截至5月17日),30大中城市商品房成交281996套、成交面积3169.89万平方米,同比下降4.4%、2.6%。

2025年1-3月,我国住宅新开工面积12996万平方米,同比下降24.4%,住宅销售面积18481万平方米,同比下降2.0%,住宅竣工面积9502万平方米,同比下降14.7%。

图20:30大中城市商品房成交套数

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所图21:30大中城市商品房成交面积(单位:万平方米)

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所【行业新闻】

瑞士历峰集团发布年度财报:总销售额增长4%,上季度同比增速达8%,超出预期

【来源:华丽志2025-05-16】

欧洲夏令时5月16日开盘前,卡地亚、梵克雅宝、积家、江诗丹顿等高级珠宝和腕表品牌的母公司,瑞士奢侈品巨头历峰集团(Richemont)公布了截至3月31日的2025财年业绩报告:得益于珠宝品牌实现的高个位数增长,全年销售额同比增长4%至213.99亿欧元,除亚太市场外,所有区域市场均实现两位数增长,进一步优化了集团的区域销售结构。其中,本财年第四季度(日历年2025年1~3月)销售额同比增长8%(按固定汇率:+7%)至51.7亿欧元,超出市场预期。

“继上半年的坚挺表现之后,集团下半年销售增速明显提升:第三财季按实际汇率同比增长10%,第四财季同比增长8%。全年大多数区域市场的销售额实现了按实际及固定汇率计算的双位数增长,有效抵消了以中国市场为首的亚太地区的下滑,凸显了集团区域布局均衡的价值。”

集团旗下四大珠宝品牌 —— Buccellati、Cartier、Van Cleef & Arpels 和 Vhernier —— 的总销售额在实际汇率和固定汇率下均增长了8%,达到153.28亿欧元。

除亚太地区外,所有区域市场的销售额均实现了两位数增长。DTC业务的销售表现尤为强劲,销售占比上升至84%,较上一年度提升了150个基点。

珠宝与腕表的销售增长得益于标志性系列的推动,这些系列以创意为驱动,包括推出多款新品,例如 Cartier 的 Love 中号及铰链款、Van Cleef & Arpels 的 Perlée 钻石系列,以及 Buccellati 的 Opera Tulle 新款。珠宝品牌还通过高珠系列和具有影响力且贴合品牌形象的活动,不断增强其吸引力和渴望度。

本年度,门店网络建设方面的一些亮点包括:Cartier 在迪拜购物中心(Dubai Mall)和加州南海岸广场(South Coast Plaza)的重大重装开业;Van Cleef & Arpels 在纽约麦迪逊大道和阿姆斯特丹的新精品店;以及 Buccellati 在利雅得新开设的旗舰店等等。

营业利润同比增长4%至49亿欧元。销售额的增长,尤其是在下半年,再加上对运营成本的严控以及有针对性的价格上调,有效缓解了原材料成本上升(尤其是黄金)带来的影响。此外,珠宝品牌继续投资于产能扩张和分销网络建设,以支撑未来的增长。本年度的营业利润率为31.9%。

亚太市场的销售额同比下降了13%,但下半年跌幅有所放缓。该市场的表现主要受中国内地、香港和澳门合计23%的销售下滑所拖累,这主要反映出本地需求疲软,以及中国内地消费者在海外消费的增加。除中国以外的亚太市场则实现了强劲增长,韩国市场表现尤为出色,实现了两位数的增长。虽然所有业务领域和销售渠道在本期均出现下滑,但珠宝品牌和在线销售渠道的表现相对最为稳健。

Burberry 全年销售额同比下滑17%,新策略推动下半财年业绩明显好转

【来源:华丽志 2025-05-14】

5月14日,英国奢侈品牌 Burberry(博柏利)发布截至2025年3月29日的2025财年(52周)初步业绩:零售额同比下滑17%至24.61亿英镑,按固定汇率计下滑15%。全年调整后经营利润2600万英镑,其中下半年盈利6700万英镑,部分被上半年的4100万英镑亏损所抵消。

首席执行官 Joshua Schulman 表示:“在经历了充满挑战的上半年后,我们开始稳步实施 Burberry Forward 战略计划,以重燃品牌吸引力,改善业绩并驱动长期价值创造。我们的 Timeless British Luxury 品牌表达正唤起客户的响应。随着品牌形象的提升,以及秋冬系列到店,我们将加大宣传活动的频率和覆盖范围。外衣和围巾品类的持续增长,再次印证了我的信念,即我们在最具真实性的领域拥有最大的机会。虽然我们是在艰难的宏观经济背景下开展业务,而且仍处于扭亏为盈的早期阶段,但我比以往任何时候都更乐观地认为,Burberry 的好日子正在前方,我们将在未来推进可持续的盈利增长。”

Burberry 全年可比门店销售额同比下降12%,上半财年同比下滑20%,下半年财年同比仅下滑5%。Burberry 指出,在经历了充满挑战的上半财年后,集团在2024年11月推出 Burberry Forward 计划,并立即采取干预措施,重塑品牌故事,加强门店和网络的视觉营销,并将产品重点放在核心品类上,因此下半年的可比零售销售额与上半年相比,有了显著改善。

沃尔玛中国一季度财报亮眼

【来源:中国连锁经营协会2025-05-16】