(转自:华龙证券研究)

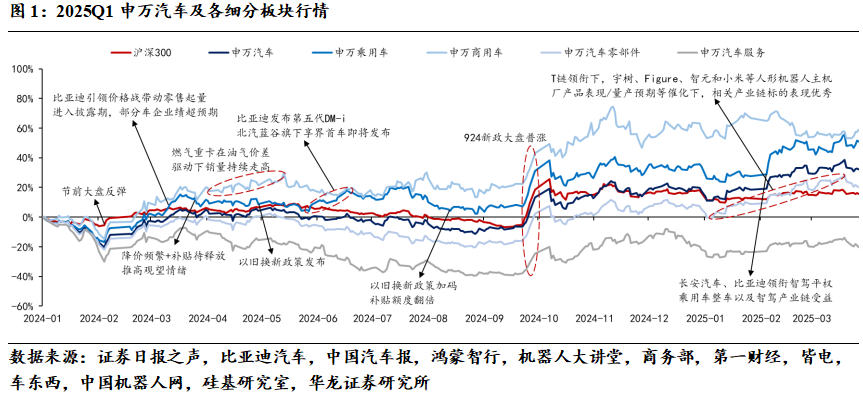

智驾+销量驱动乘用车估值上行,机器人催化零部件超额收益。2025Q1申万汽车跑赢沪深300指数12.61pct,乘用车/商用车/汽车零部件/汽车服务板块涨跌幅分别为+11.51% /+0.76%/+13.19%/ +0.79%,各细分板块均录得超额收益,其中乘用车/汽车零部件板块分别在智驾普及&人形机器人驱动下实现估值修复。

行业盈利能力修复,车企业绩分化明显。2024Q4乘用车板块营收同比+18.0%,增速高于销量端,主要系在问界强势表现下单车均价提升;板块扣非归母净利润同比-29.7%,主要受合资销量下滑以及资产&信用减值损失影响。2025Q1乘用车板块营收同比+7.1%,扣非归母净利润+50.1%,主要系自主车企销量同比改善以及合资车企于Q4计提减值后轻装上阵提振板块盈利能力。在2点核心因素影响下车企业绩分化明显,一是合资业务表现;二是车企产品周期接续。展望2025年,乘用车以旧换新补贴接续有望稳定内需,海外产能及出口渠道建设加速海外拓展,全年行业销量增长可期;乘用车市场进入价格战加剧、车型快速迭代且智驾&三电系统技术革新的快速淘汰期,头部车企&产品力领先的新势力车企有望扩大市场份额。

业绩分化明显,关注强势客户+智驾赛道。2024Q4汽车零部件板块营收同比+6.9%,归母净利润同比+6.4%;2025Q1汽车零部件板块营收同比+6.3%,归母净利润同比+3.3%。零部件板块营收&业绩分化明显,从客户&赛道两方面理解,客户方面,2025Q1特斯拉&赛力斯受产品更新空窗期影响销量同比下滑,影响产业链标的业绩表现;小米汽车等强势车企供应商表现亮眼。赛道方面,受益于智驾渗透率提升,智驾产业链业绩表现优秀。展望2025年,从客户角度看,特斯拉、赛力斯等Q1表现相对弱势的车企有望在新车型助力下销量逐步修复,乘用车淘汰期头部自主车企&产品力较强的新势力车企有望获取更多市场份额;从赛道角度看,我们认为智驾平权仍为2025年主线,智能化底盘、域控和传感器等智驾产业链标的业绩增速有望超越市场均值。

政策效果逐步显现,市场景气度回升可期。客车方面,2024Q4/ 2025Q1板块销量持续修复态势,营收同比+55.5%/+10.0%,扣非归母净利润同比+503.3%/+24.8%。展望2025年,在外部扰动下刺激内需有望成为政策重点,旅游消费复苏可期,叠加公交车更新补贴接续托底,国内客车市场景气度有望持续,海外新能源客车替换需求维持高位,自主客车销量有望持续修复。重卡方面,行业低景气度导致整车均价下降,拖累板块营收&业绩表现,2024Q4/2025Q1重卡板块营收同比-3.7%/-0.7%,扣非归母净利润同比-12.3%/-7.0%。展望2025年,外需在俄罗斯市场缩量后仍呈现一定韧性,内需在2025年3月营运车辆更新政策将国四&燃气重卡纳入补贴范围后有望企稳回升,燃气重卡&新能源重卡或在政策支撑下维持高景气。

投资建议:展望2025年,整车端,政策发力托底内需,海外产能&渠道建设拓展海外市场,乘用车&商用车均有望实现内外需共振下销量上行。零部件端,客户销量向上反转可期,叠加智驾系统渗透率有望进入快速上行区间,强势客户+增量赛道有望实现超行业均值增长,维持行业“推荐”评级。个股方面,建议关注:(1)头部自主车企比亚迪,长安汽车,长城汽车,吉利汽车以及产品力领先的新势力标的赛力斯,理想汽车-W,小鹏汽车-W等;(2)强势主机厂供应链+智驾赛道标的德赛西威,华阳集团,均胜电子,伯特利,保隆科技,速腾聚创,拓普集团,银轮股份,贝斯特,隆盛科技等;(3)商用车建议关注集中受益于行业景气度复苏的龙头宇通客车,中国重汽,潍柴动力等。

风险提示:宏观经济波动风险;相关政策不及预期;原材料价格波动风险;地缘政治风险;重点车型销量不及预期;智能驾驶进展不及预期;第三方数据误差风险;重点关注公司业绩不及预期。

正 文

1 智驾+销量驱动乘用车估值上行,机器人催化零部件超额收益

2025Q1申万汽车板块涨跌幅+11.40%,同期沪深300指数跌幅-1.21%,申万汽车板块跑赢12.61pct。4个细分板块均录得超额收益,乘用车/商用车/汽车零部件/汽车服务板块涨跌幅分别为+11.51%/+0.76%/+13.19%/ +0.79%,乘用车及零部件板块超额收益明显。长安汽车、比亚迪和吉利汽车等头部乘用车企Q1纷纷召开智驾战略发布会,推广普及高速NOA及以上的智驾功能,带动乘用车板块及智驾产业链标的上涨,叠加3月乘用车及新能源销量同比表现优秀,助力乘用车板块上行;人形机器人产业Q1消息密集,特斯拉、宇树及智元等主机厂产品表现以及量产节奏等消息催化下,零部件板块获取超额收益。

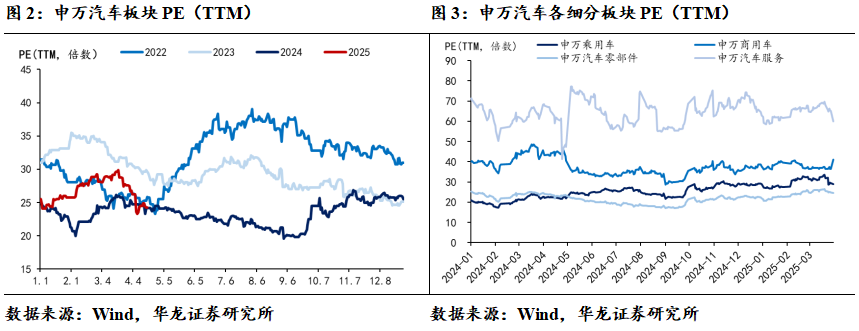

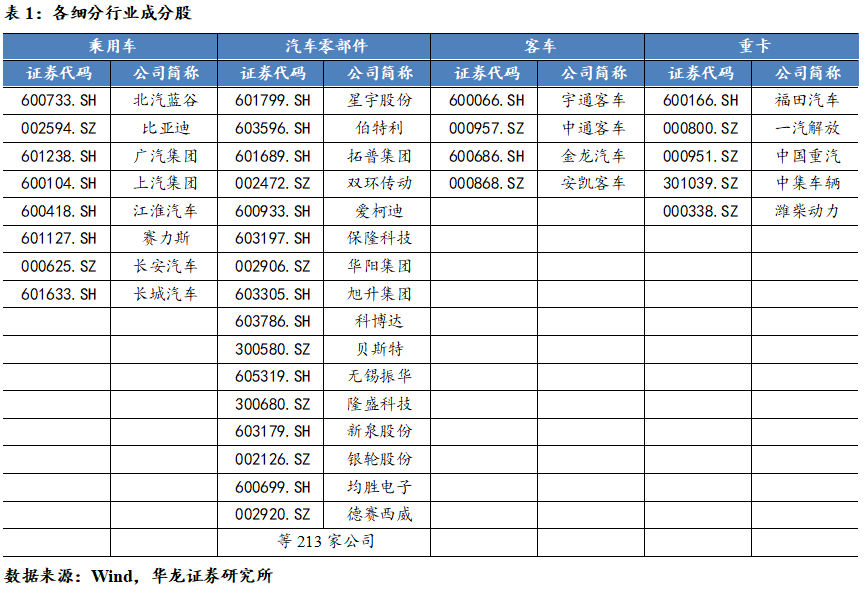

截至2025年3月31日,申万汽车板块PE(TTM)27.5倍,相较于年初的24.7倍上涨,位于近5年的43.27%分位点,主要系智驾及人形机器人两大主线驱动估值修复。分行业来看,乘用车/商用车/汽车零部件/汽车服务板块PE(TTM)分别为28.9/41.0/24.5/59.9倍,分别位于近5年的51.78%/47.15%/33.69%/97.85%分位点。

本报告基于申万汽车指数(2021)所包含成分股,按汽车板块中乘用车、汽车零部件、客车和重卡四个细分板块对2024年四季度及2025年一季度上市公司表现进行梳理。

2 乘用车:行业盈利能力修复,车企业绩分化明显

2.1 行业总量:乘用车高景气持续,L2.5及以上智驾渗透率快速提

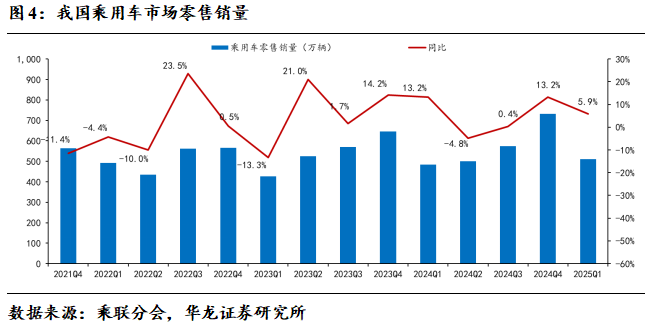

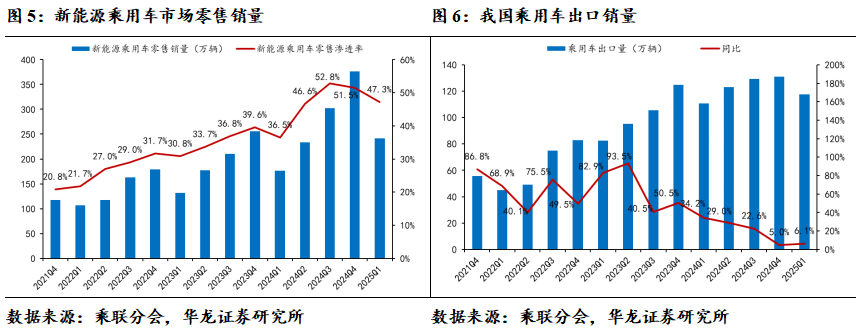

2024Q4我国乘用车零售销量732.0万辆,同比+13.2%,乘用车销量同比实现两位数增长,主要系中央&地方汽车补贴拉动叠加车企在竞争压力下年末较强的权益力度拉动。2024Q4新能源乘用车零售销量376.8万辆,同比+47.2%,季度新能源零售渗透率51.5%,同环比+11.9%/-1.3%,环比略降主要系在销量压力下燃油年末折扣力度相对较大。2024Q4乘用车出口131.1万辆,同比+5.0%,在欧洲加征关税&俄罗斯提高汽车报废税标准的不利影响下,乘用车出口仍保持正增长。

2025Q1我国乘用车零售销量511.6万辆,同比+5.9%,延续2024Q4高景气度,主要系汽车以旧换新政策及时接续,托底乘用车需求。2025Q1新能源乘用车零售销量241.8万辆,同比+37.0%,季度新能源零售渗透率47.3%,同环比+10.7%/-4.2%,环比下降主要系冬季为新能源传统淡季。2025Q1乘用车出口117.6万辆,同比+6.1%,增速较2024Q4环比回升,叠加比亚迪等头部车企和海外工厂投产,我们认为自主车企全球销量整体增速高于国内出口增速。

展望2025年,国内方面,在外部环境扰动下政府对内需重视程度提升,央行于5月7日宣布阶段性将汽车金融公司存款准备金率从5%调降至0%,加大对购车的金融支持,汽车消费作为内需重要组成部分,有望获得更多政策支持;海外方面,比亚迪、吉利汽车和长安汽车等传统自主车企以及零跑汽车等新势力车企加码全球拓展,海外工厂及出口渠道建设加速,有望成为2025年车企销量增长的重要引擎。

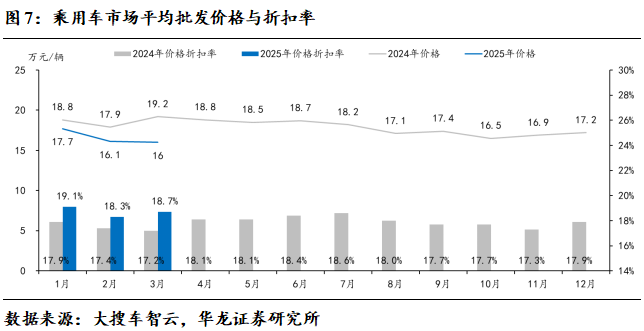

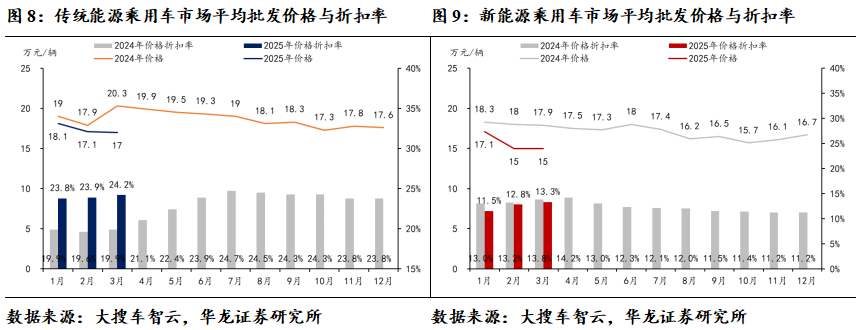

折扣率同比提升明显,乘用车市场淘汰期加速。乘用车整体市场来看,2025Q1乘用车销售均价同环比回落明显,折扣率同环比提升,价格战烈度持续提升。分能源类型看,燃油车折扣力度以及同比提升均明显高于新能源,基本摆脱春节影响的2025年3月,燃油车折扣率24.2%,同比+4.3pct,同期新能源折扣率同比回落0.5pct。

高额的折扣率对传统燃油车企、合资车企以及尾部车企来说难以持续,我们认为乘用车市场淘汰期有望加速,市场集中度进一步提升,头部车企&具备产品力优势的新势力车企有望扩大市场份额。

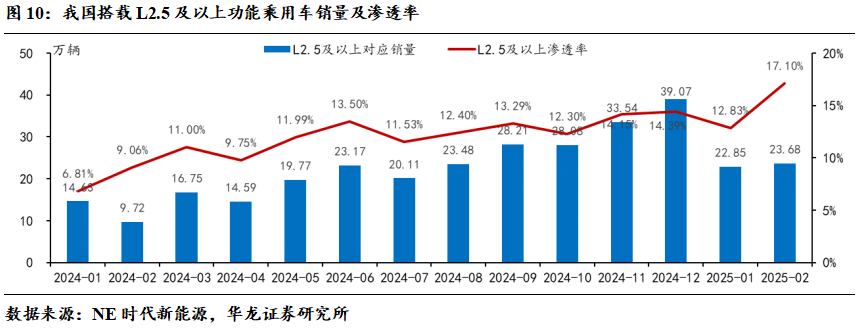

2025年L2.5及以上智驾渗透率有望快速上行。据NE时代新能源数据,2025年1-2月搭载L2.5及以上智驾系统乘用车累计销量46.53万辆,累计渗透率15.09%。长安汽车、比亚迪和吉利汽车等传统自主车企基本于2-3月召开智驾战略发布会,智驾系统普及的车型上市存在一定滞后性,叠加渠道存量车型消化需要一定时间,因此我们认为Q1智驾渗透率数据尚未完全反映2025年智驾平权趋势的作用,预计L2.5及以上智驾车型渗透率将于Q2进入快速上行区间,带来两方面影响,一是智驾高投入的特点使得头部&新势力车企优势进一步扩大;二是智驾产业链标的业绩有望在渗透率提升的拉动下快速增长。

2.2 规模效应驱动盈利能力修复,乘用车企业绩表现分化

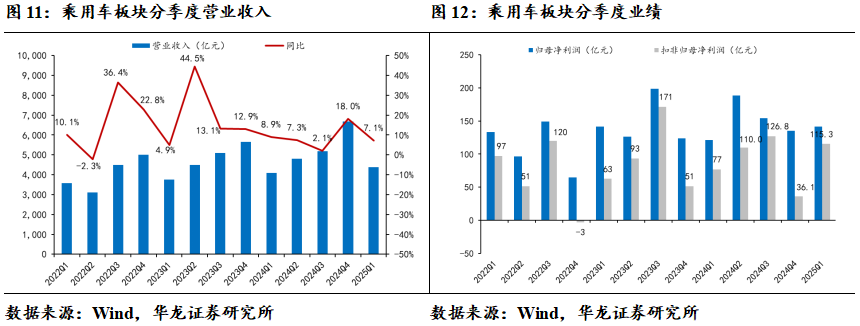

2024Q4乘用车板块实现营收6669亿元,同环比+18.0%/28.5%,对应并表销量425.3万辆,同环比+10.1%/+39.9%,营收同比增速高于销量端主要系板块均价在赛力斯旗下问界品牌销量的强势表现下同比+1.06万元/辆;营收环比增速低于销量端主要系Q4车型均价受年末销量冲刺折扣率较高影响。

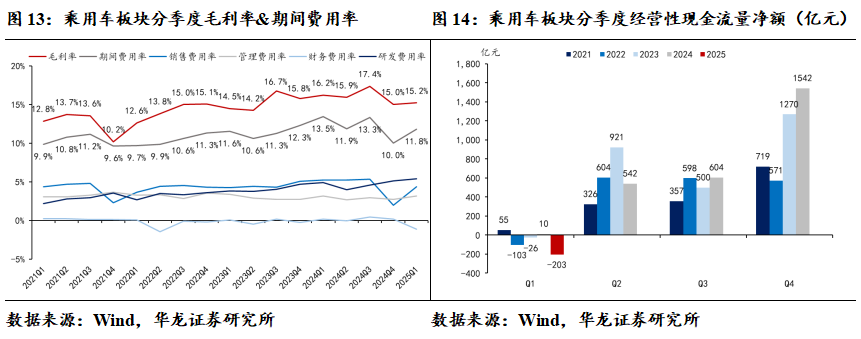

合资销量下滑+资产&信用减值损失影响2024Q4业绩表现。2024Q4乘用车板块扣非归母净利润36.1亿元,同比-29.7%,主要系合资车企销量下降带动业绩下滑叠加计提合资车企股权相关资产&信用减值损失。2024Q4乘用车板块毛利率15.0%,同环比-0.7/-2.3pct,主要系会计准则调整影响;期间费用率10.0%,同环比-2.3/-3.3pct,排除受会计准则影响的销售费用率,同环比+0.8/+0.1pct,主要系车型开发周期缩短影响下研发费用率同环比+0.4/+0.5pct。2024Q4乘用车板块经营性现金净流量1542亿元,同比+21.5%/ +155.4%,经营情况改善明显。

2025Q1乘用车板块实现营收4380亿元,同环比+7.1%/-34.3%,对应并表销量295.0万辆,同环比+16.6%/-30.6%,营收端同环比增速均低于销量端,主要系价格战影响&问界Q1销量已开始放量,均价同比拉动作用较小。

自主品牌销量改善提振盈利能力。2025Q1乘用车板块扣非归母净利润115.3亿元,同比+50.1%,主要系自主车企销量同比改善提振乘用车板块盈利能力。205Q1毛利率15.2%,同环比-1.0/+0.2pct,期间费用率11.8%,同环比-1.6/+1.8pct,环比增长主要系价格战加剧影响下销售费用率环比+2.4pct。2025Q1乘用车板块经营性现金净流量-203亿元,同比减少214亿元,或系为应对价格战,车企密集推出长期分期免息政策,一定程度影响回款。

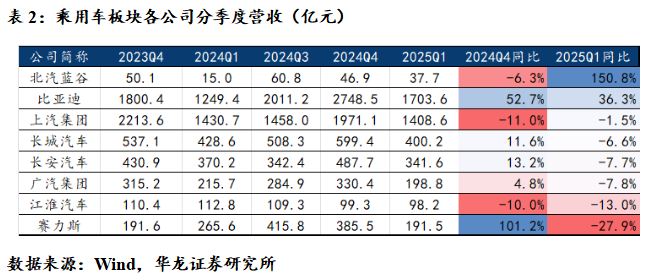

合资拖累+车型更新周期影响下乘用车营收增速分化。乘用车板块车企营收增速分化,我们总结2点核心特征,一是合资品牌销量下滑影响汽车国央企营收,其中上汽集团/长安汽车/广汽集团/江淮汽车2025Q1营收同比-1.5%/-7.7%/-7.8%/-13.0%;二是乘用车市场节奏加快的背景下,车型更新周期影响车企季度业绩表现,长城汽车/赛力斯2025Q1营收同比-6.6%/ -27.9%,其中长城汽车作为传统车企,车型矩阵相对丰富,受影响较小,赛力斯主销的问界品牌2025Q1旗下在售车型仅3款,受影响较大,随着问界M8及后续新车型上市,公司营收韧性有望增强。

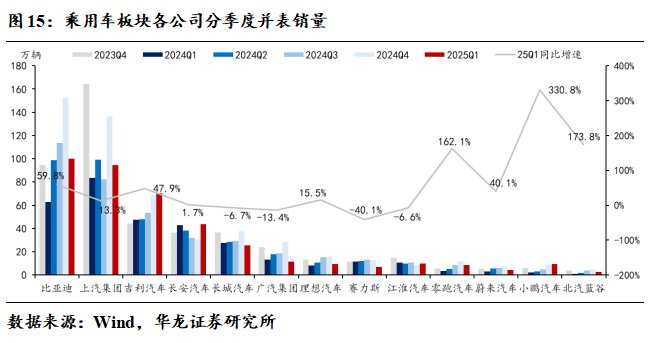

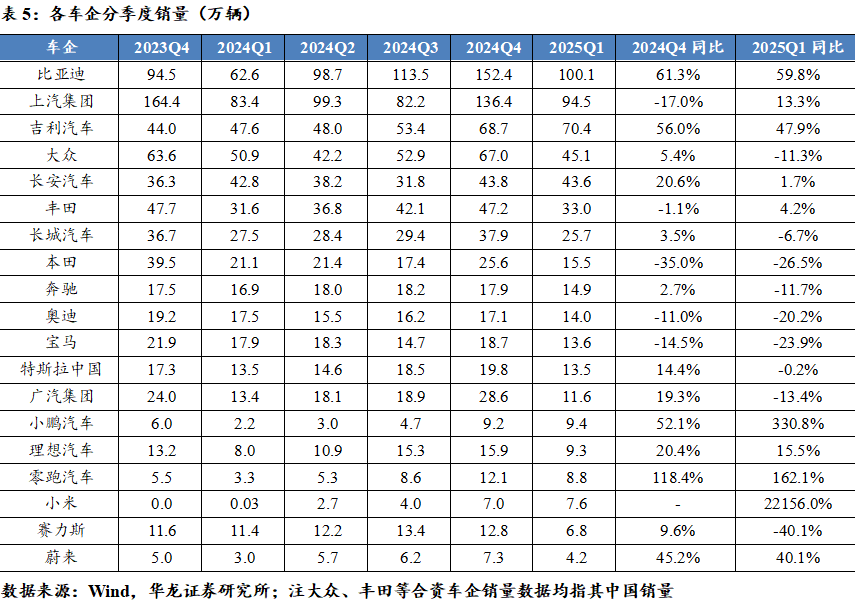

强产品周期车企销量表现较好。从销量表现来看,头部车企+处于强产品周期的新势力车企表现较好,比亚迪2025Q1销量同比+59.8%,2月智驾战略发布会后21款智驾版车型上市;吉利汽车2025Q1销量同比+47.9%,旗下银河星愿等多款车型处于热销期;零跑汽车2025Q1销量同比+162.1%,零跑B10 12万元即搭载激光雷达,产品力突显;小鹏汽车2025Q1销量同比+330.8%,小鹏P7+及MONA M03销量保持高位,Q1上市的G6&G9有望接续增长。

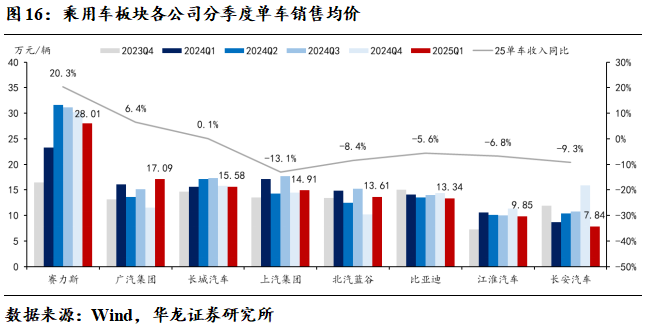

价格战下多数车企2025Q1单车收入下降。随着价格战加剧,2025Q1多数车企单车收入下降,比亚迪/江淮汽车/北汽蓝谷/长安汽车/上汽集团2025Q1单车收入同比-5.6%/-6.8%/-8.4%/-9.3%/-13.1%;赛力斯/广汽集团单车收入逆势同比+20.3%/+6.4%,我们认为赛力斯系M9占比提升,广汽集团或系昊铂等高端品牌拉动。

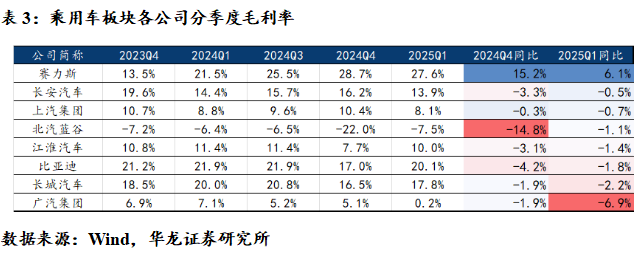

受会计准则调整影响,2024Q4&2025Q1多数车企毛利率同比下行,赛力斯受到M9等高价车型放量影响,2024Q4/2025Q1毛利率同比+15.2/+6.1pct。受到销量环比下滑影响,2025Q1多数车企毛利率环比下行。

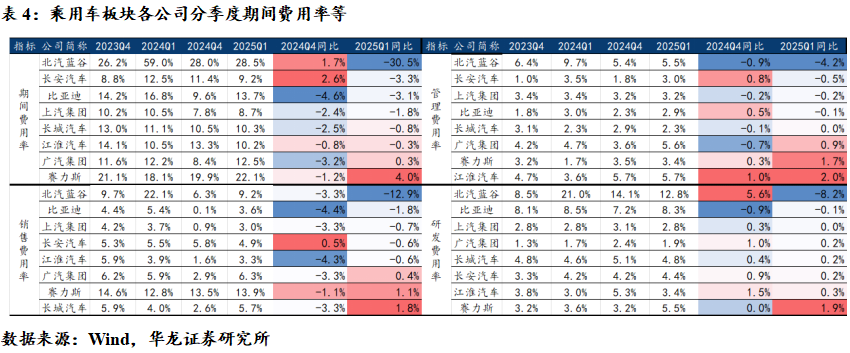

研发费用率维持高位,车企加速降本增效。2024Q4&2025Q1多数车企期间费用率同比下降,主要系会计准则影响以及公司加速降本增效,其中销售费用率&管理费用率压降效果明显,研发费用率维持高位,我们认为主要原因有二:一是新能源乘用车市场智驾&三电技术竞争激烈,比亚迪等头部车企推进智驾及超充技术普及,多数车企跟进研发;二是车型迭代加速,新车开发费用维持高位。

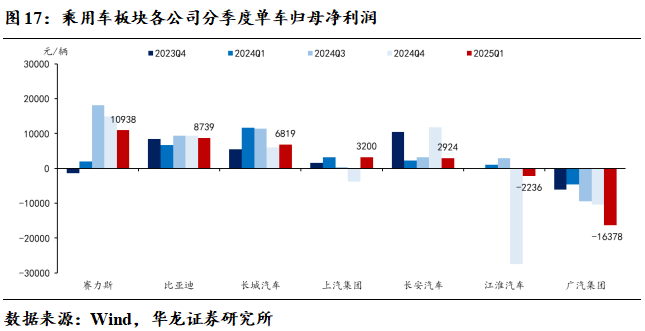

乘用车企单车盈利分化,头部车企展现盈利韧性。2024Q4在销量增长以及车型结构改善影响下,赛力斯/比亚迪/长城汽车/长安汽车/北汽蓝谷单车盈利同比+1.63/+0.08/+0.04/+0.13/+0.40万元/辆;上汽集团/江淮汽车/广汽集团受合资业绩下滑&资产减值影响,单车盈利同比-0.55/-2.72/-0.43万元/辆。2025Q1乘用车企单车盈利情况分化明显,比亚迪在Q1销量环比下滑34.3%的负面影响下,Q1单车盈利仅下降6.4%;上汽集团/江淮汽车在减值后轻装上阵,单车盈利环比+0.08/2.52万元/辆。

3 零部件:业绩分化明显,关注强势客户+智驾赛道

3.1 行业总量:车企销量增速分化,原材料价格小幅波动

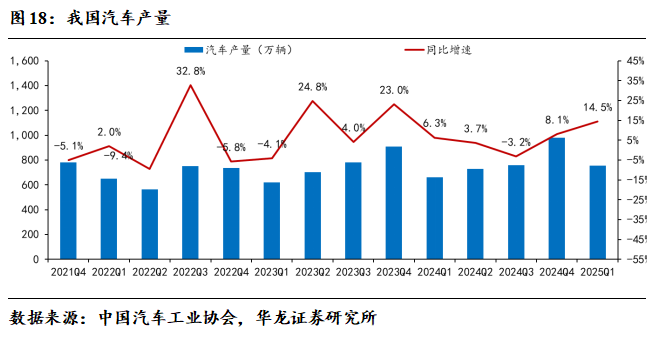

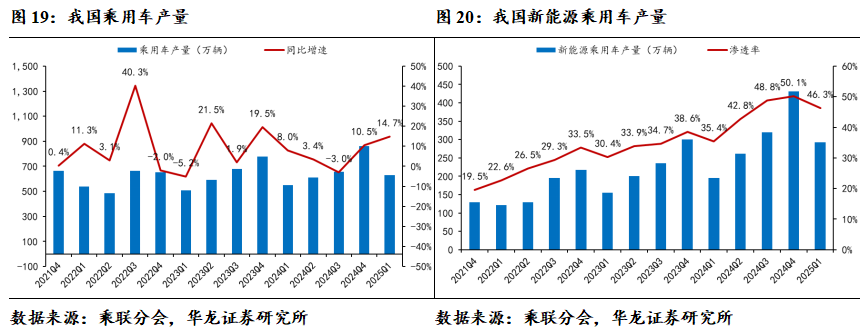

2024Q4/2025Q1我国汽车实现产量979.9/755.8万辆,同比+8.1%/ +14.5%;2024Q4/2025Q1乘用车实现产量860.5/631.4万辆,同比+10.5%/ +14.7%,同比均实现2位数增长;2024Q4/2025Q1新能源乘用车实现产量431.5/292.4万辆,同比+43.7%/+50.1%,季度新能源渗透率50.1%/46.3%,同比+11.6/10.9pct,在内需政策刺激和海外加速拓展双重推动下乘用车行业产销两旺。

车企销量分化明显。新能源转型领先的头部车企销量保持较快增速,处于新产品周期的多家新势力车企录得翻倍及以上同比增长,合资及外资车企普遍表现不佳,其中特斯拉中国2025Q1实现销量13.5万辆,同比-0.2%,部分自主车企由于处在车型更替空窗期销量短暂承压,其中赛力斯2025Q1实现销量6.8万辆,同比-40.1%。

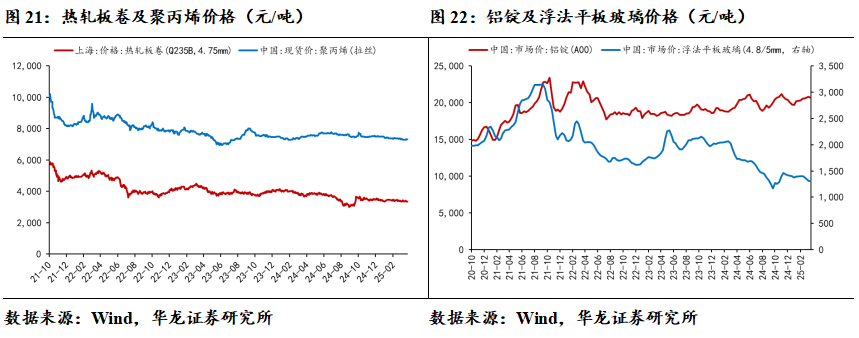

铝等原材料价格小幅波动。原材料方面,2024Q4&2025Q1铝锭价格同比略增,浮法平板玻璃价格同比下降,钢价同比略降,聚丙烯价格同比基本维持不变。

3.2 零部件公司业绩分化,智驾赛道表现亮眼

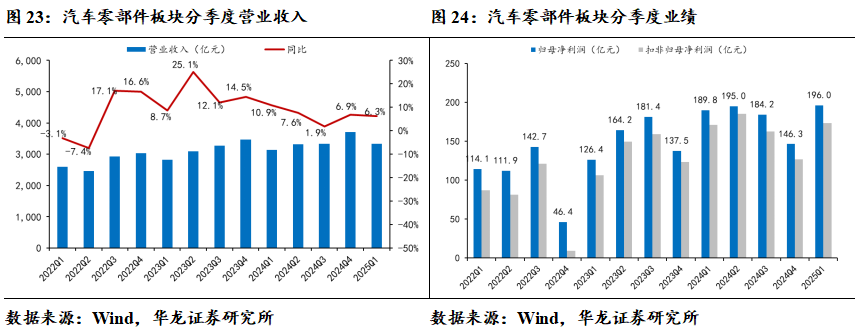

2024Q4汽车零部件板块实现营收3713.2亿元,同环比+6.9%/11.1%,同比增速略低于汽车产量的+8.1%,我们认为主要系终端价格战压力传导下年降所致。

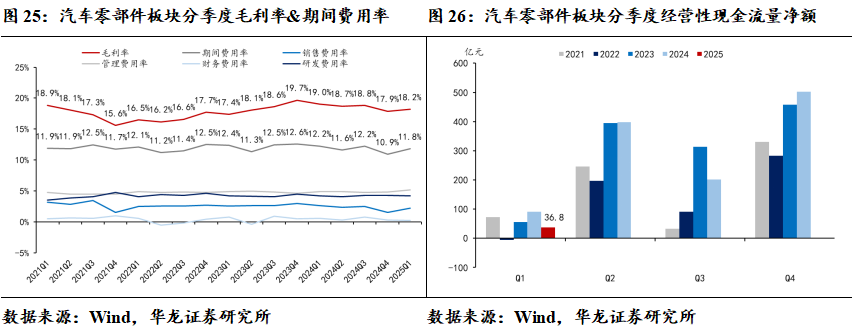

2024Q4汽车零部件板块实现归母净利润146.3亿元,同比+6.4%,与营收端基本持平,其中毛利率17.9%,同环比-1.8/-0.9pct,主要系会计准则调整影响;期间费用率10.9%,同环比-1.7/-1.3pct,除销售费用率外同环比-0.2/-0.4pct,主要系财务费用率压降。2024Q4经营性现金净流入501.8亿元,同环比+9.5%/+148.9%,环比大幅增加主要系汽车产量放量。

2025Q1汽车零部件板块实现营收3332.6亿元,同环比+6.3%/-10.3%,受年降影响同比增速低于产量端的14.5%。

2025Q1汽车零部件板块实现归母净利润196.0亿元,同比+3.3%,低于营收端增速,其中毛利率18.2%,受会计政策变动影响同比-0.8pct,环比回升0.3pct;期间费用率11.8%,同环比-0.4/+0.9pct,环比提升主要系竞争压力增加下销售/管理费用率增长,研发费用率4.2%,维持高位。2025Q1汽车零部件板块经营性现金净流入36.8亿元,同比-59.4%,我们认为或系部分车企现金流压力较大,供应商回款周期拉长。

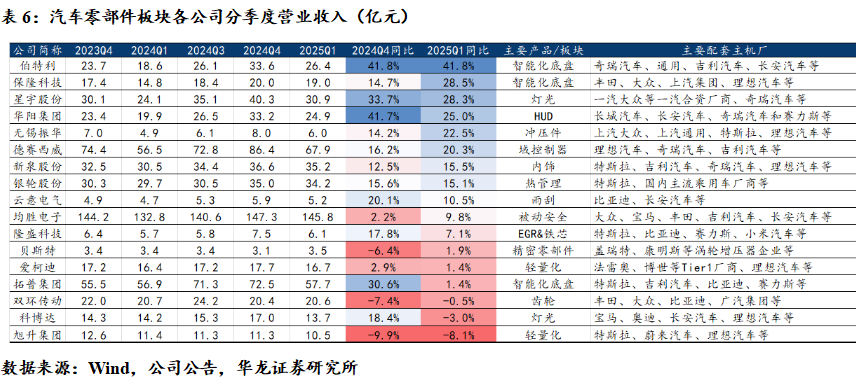

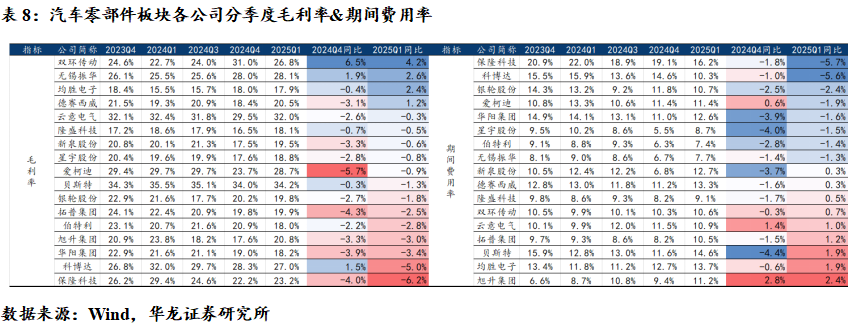

2025Q1零部件公司营收增速分化,强势客户+增量赛道带动营收上行。在终端产销高增拉动下,我们重点关注的17家汽车零部件公司2024Q4多数实现营收同比正增长,其中伯特利/华阳集团/星宇股份/拓普集团2024Q4营收同比+41.8%/+41.7%/ +33.7%/+30.6%。2025Q1汽车零部件公司营收增速分化明显。从客户&赛道两方面理解,客户方面,2025Q1特斯拉&赛力斯受产品更新空窗期影响销量同比下滑,影响产业链标的营收增速,其中特斯拉链供应商旭升集团2025Q1营收同比-8.1%;无锡振华作为小米汽车核心供应商,受益于2025Q1其销量高增速,营收同比+22.5%。赛道方面,智能化底盘充分受益于智驾平权趋势,2024年至2025年一季度,L2.5及以上智驾乘用车销量持续增长,伯特利&保隆科技2025Q1营收同比+41.8%/+28.5%。

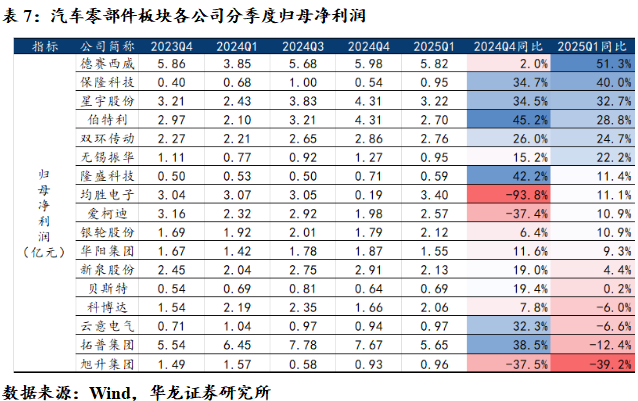

智驾产业链业绩表现亮眼,铝价上行影响轻量化赛道盈利能力。2024Q4&2025Q1汽车零部件公司业绩分化。智驾产业链2025Q1业绩表现优秀,德赛西威/保隆科技/伯特利2025Q1归母净利润同比+51.3%/40.0%/ 28.8%;隆盛科技2024Q4归母净利润同比+42.2%,主要系公司费用控制优秀,2024Q4期间费用率同比-1.7pct;拓普集团2024Q4归母净利润同比+38.5%,主要系费用控制优秀+资产&信用减值损失同比减少。

受到特斯拉销量增速放缓及铝价格上行双重影响,轻量化领域爱柯迪/旭升集团业绩承压,2024Q4归母净利润同比-37.4%/-37.5%;均胜电子2024Q4受到一次性重组整合费用影响,归母净利润同比-93.8%。

展望2025年,从客户角度看,特斯拉、赛力斯等Q1表现相对弱势的车企有望在新车型助力下销量逐步修复,乘用车淘汰期头部自主车企&产品力较强的新势力车企有望获取更多市场份额;从赛道角度看,我们认为智驾平权仍为2025年主线,智能化底盘、域控和传感器等智驾产业链标的业绩增速有望超越市场平均值。

4 商用车:政策效果逐步显现,市场景气度回升可期

4.1 客车:政策托底下行业景气度有望持续

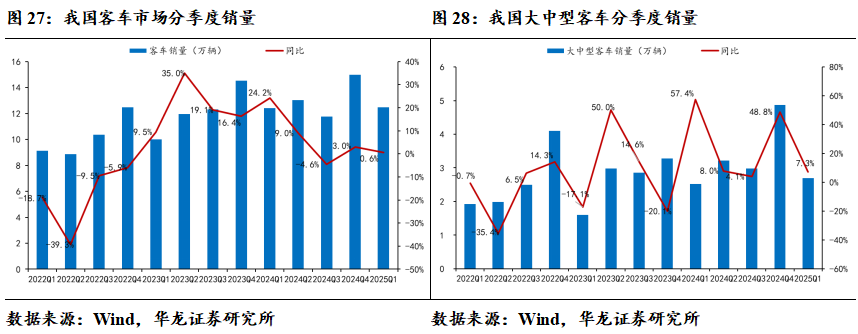

2024Q4我国客车市场实现销量15.0万辆,同比+3.0%,其中大中型客车实现销量4.9万辆,同比+48.8%,新能源客车实现销量5.7万辆,同比+40.0%,同比增速明显高于整体客车市场,我们认为主要原因有三:一是2024Q3发布的公交汽车更新补贴政策政策效果延续;二是在超长期国债及地方化债措施支持下,地方财政稳中偏积极,地方公交车更新意愿&能力提升;三是下游旅行市场复苏拉动中大型座位客车需求。

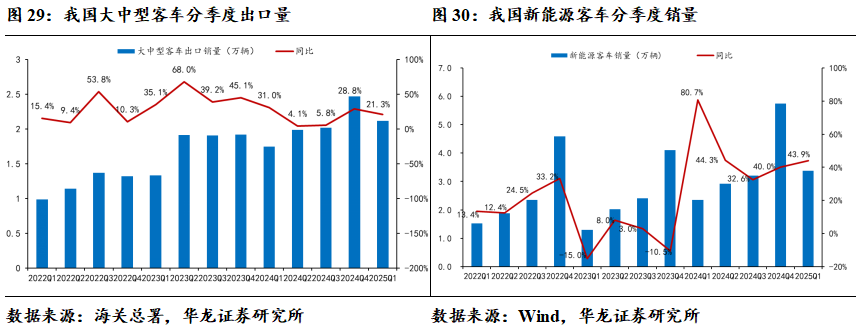

024Q4出口大中型客车2.47万辆,同比+28.8%,主要系欧洲、南美和东南亚等地区新能源客车替换需求高企叠加中国车企产品力及品牌力提升。

2025Q1我国客车市场实现销量12.5万辆,同比+0.6%,其中大中型客车实现销量2.7万辆,同比+7.3%,新能源客车实现销量3.4万辆,同比+43.9%,新能源客车销量同比增速远高于客车整体增速,主要系新能源公交车更新补贴政策政策推动。2025Q1出口大中型客车2.12万辆,同比+21.3%,外需显示出较强韧性。

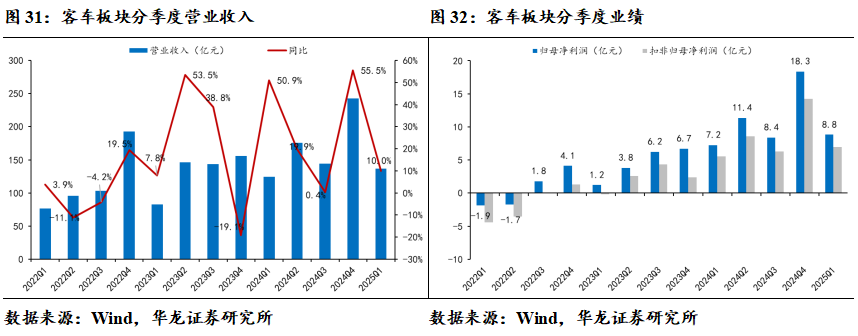

销量增长+费用控制增厚利润。2024Q4客车板块实现营收242.5亿元,同比+55.5%,高于销量端的39.1%,主要系出口占比提升下行业单车均价同比提升6.8万元/辆。2024Q4客车板块实现扣非归母净利润14.2亿元,同比+503.3%,主要系销量放量规模效应释放,其中毛利率同比-4.7pct至19.3%,主要系会计准则调整影响,期间费用率同比-5.8pct至9.1%,排除受会计准则影响的销售费用率,期间费用率同比-1.8pct,费用控制优秀增厚利润。2024Q4客车板块实现经营性现金流量净流入32.3亿元,同比+763.6%,主要系销量增长下板块经营状况明显改善。

2025Q1客车板块实现营收136.9亿元,同比+10.0%,低于销量端的+13.2%,主要系龙头车企宇通客车Q1出口销量下降。2025Q1客车板块实现扣非归母净利润6.9亿元,同比+24.8%,其中会计准则影响下毛利率同比-4.0pct,期间费用率同比-2.9pct,排除销售费用率后同比-0.3pct。2025Q1客车板块经营性现金净流入17.7亿元,同比-50.3%。

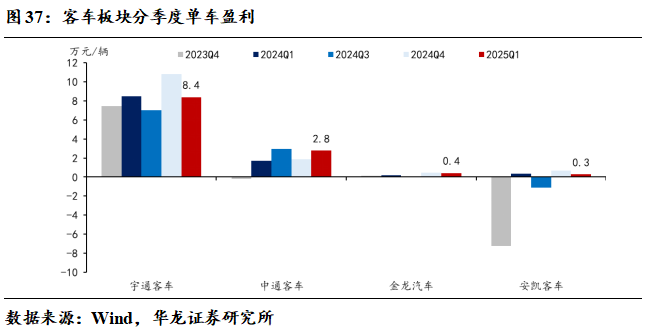

销量增长拉动营收增长,出口销量占比下降拉低宇通客车单车均价。2024Q4客车板块4家客车公司均实现销量同比正增长,宇通客车/中通客车/金龙汽车/安凯客车2024Q4营收同比+62.4%/+3.0%/+61.1%/+41.5%。2025Q1除宇通客车外其他车企营收亦实现正增长,宇通客车2025Q1营收同比-3.0%,主要系2025Q1出口销量占比20.3%,同比 -6.3pct,拉动单车均价同比-16.8%。我们认为宇通客车Q1出口销量同比下滑主要系1-2月产销及渠道暂时扰动影响,据中国客车统计信息网数据,2025年3月宇通客车出口销量1318辆,同比+38.16%。

销量回升带动多数车企2025Q1业绩回升。

2024Q4客车板块4家公司业绩均录得正增长,龙头宇通客车集中受益,2024Q4归母净利润同比+119.7%。2025Q1景气度延续带动下,宇通客车/中通客车/金龙汽车归母净利润同比+14.9%/+80.5%/164.8%,宇通客车业绩实现逆势增长主要系规模效应释放+2025Q1信用减值损失冲回增厚业绩;安凯客车2025Q1归母净利润同比-9.9%,主要系毛利率下行以及其他收益&投资收益同比下行。

2025Q1客车板块单车盈利分化。2024Q4客车板块4家公司单车盈利均实现增长,2025Q1单车盈利分化,其中中通客车/金龙汽车单车盈利同比+64.1%/+136.9%,主要系销量增长带动规模效应释放;安凯客车受其他收益下降等影响单车盈利同比-18.5%,宇通客车受销量结构变化影响单车盈利同比-1.4%。

展望2025年,在外部扰动下刺激内需有望成为政策重点,旅游消费复苏可期,叠加公交车更新补贴接续托底,国内客车市场景气度有望持续,海外新能源客车替换需求维持高位,自主客车销量有望持续修复。

4.2 重卡:内外需均具备韧性,政策刺激下销量修复

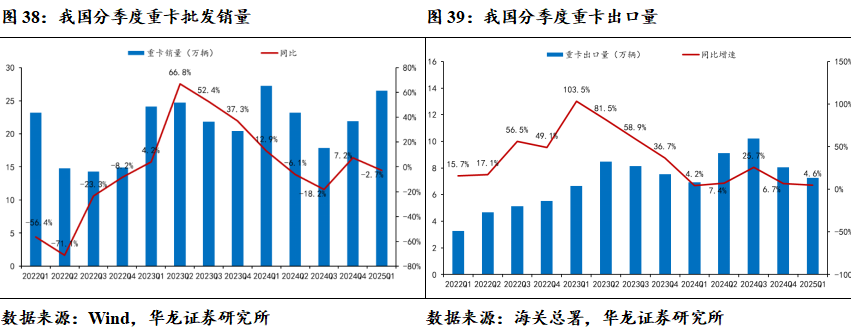

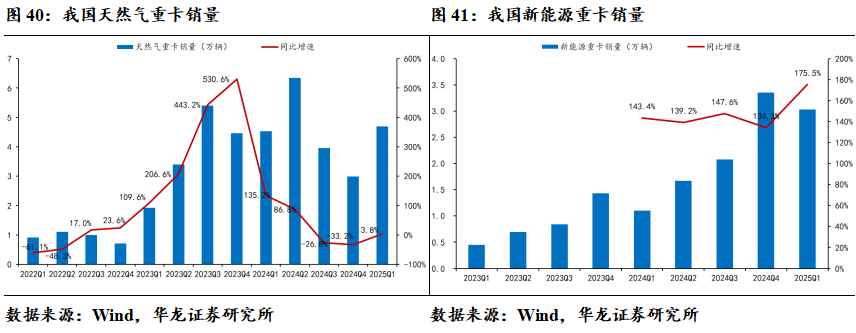

2024Q4重卡批发销量21.9万辆,同比+7.2%,其中出口销量8.1万辆,同比+6.7%,国内外销量均实现正增长。分能源类型看,天然气重卡实现销量3.0万辆,同比-33.2%,主要系2024年营运车辆更新补贴并未包括天然气重卡;新能源重卡实现销量3.4万辆,同比+134.3%。

、

2025Q1重卡批发销量26.5万辆,同比-2.7%,其中出口销量7.2万辆,同比+4.6%,国内销量同比略降,外需在俄罗斯报废税规则变化的负面影响下仍保持一定韧性,实现正增长。分能源类型看,天然气重卡实现销量4.7万辆,同比+3.8%;新能源重卡实现销量3.0万辆,同比+175.5%,在终端产品降价+运营车辆更新补贴倾斜+营运成本低三重推动下,新能源重卡延续高景气度。

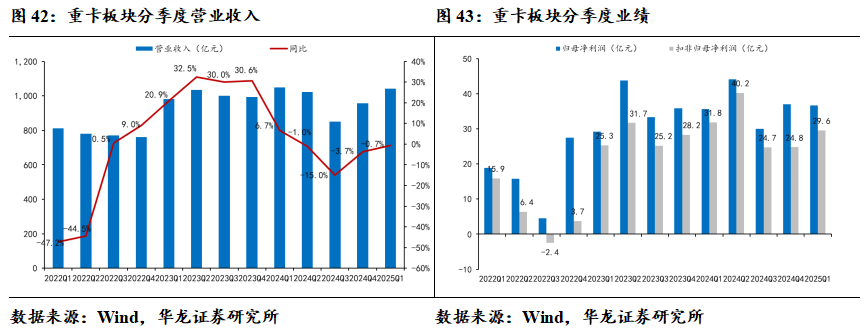

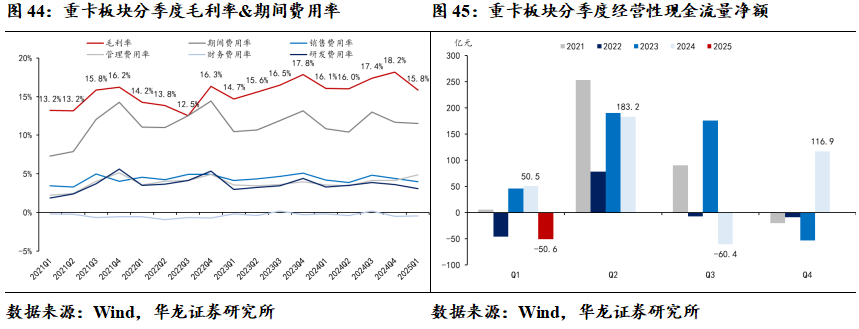

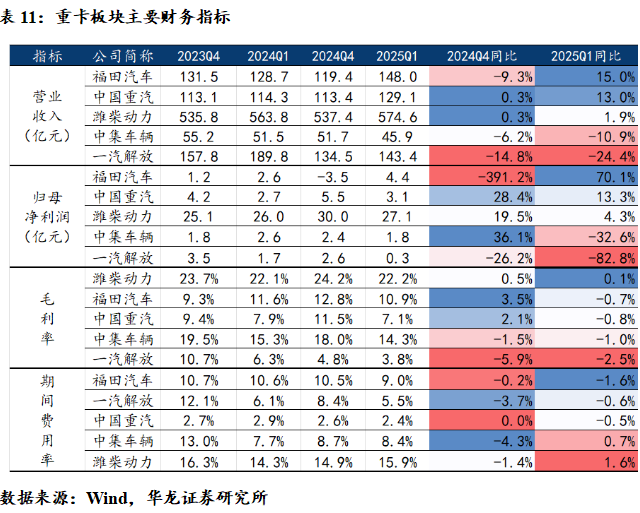

2024Q4重卡板块实现营收956.4亿元,同比-3.7%,低于重卡批发销量,或系整体市场景气度较低,重卡售价下行。2024Q4重卡板块实现扣非归母净利润24.8亿元,同比-12.3%,主要系投资收益同比-4.5亿元至-1.7亿元。板块毛利率18.2%,同比+0.3pct,期间费用率11.7%,同比-1.5pct。2024Q4重卡板块经营性现金流量净流入116.9亿元,较2023Q4的净流出53.5亿元经营情况大幅改善。

2025Q1重卡板块实现营收1041.1亿元,同比-0.7%,高于重卡批发销量增速,或系出口销量占比增长下均价提升。2025Q1重卡实现扣非归母净利润29.6亿元,同比-7.0%,其中毛利率15.8%,同比-0.2pct,期间费用率11.5%,同比+0.7pct。2025Q1重卡板块经营性现金流量净流出50.6亿元。

受终端重卡市场景气度低位、终端重卡销量价格较低影响,2024Q4重卡板块5家公司营收同比基本不变或下降;受益于规模效应释放毛利率提升以及费用控制,2024Q4多数公司归母净利润实现正增长,中集车辆/中国重汽/潍柴动力20224Q4归母净利润同比+36.1%/+28.4%/+19.5%;福田汽车受到福田戴姆勒亏损影响,2024Q4投资收益同比-7.7亿元至-6.4亿元,2024Q4归母净利润同比-391.2%。

2025Q1重卡板块营收增速分化,福田汽车/中国重汽/潍柴动力受销量复苏&出口增长拉动,2025Q1营收同比+15.0%/+13.0%/+1.9%。福田汽车2025Q1归母净利润同比+70.1%,主要系费用控制优秀增厚利润,2025Q1期间费用率同比-1.6pct。

展望2025年,外需在俄罗斯市场缩量后仍呈现一定韧性,内需在2025年3月营运车辆更新政策将国四&燃气重卡纳入补贴范围后有望企稳回升,燃气重卡&新能源重卡或在政策支撑下维持高景气。

5 投资建议

展望2025年,整车端,政策发力托底内需,海外产能&渠道建设拓展海外市场,乘用车&商用车均有望实现内外需共振下销量上行。零部件端,客户销量向上反转可期,叠加智驾系统渗透率有望进入快速上行区间,强势客户+增量赛道有望实现超行业均值增长,维持行业“推荐”评级。个股方面,建议关注:(1)头部自主车企比亚迪,长安汽车,长城汽车,吉利汽车以及产品力领先的新势力标的赛力斯,理想汽车-W,小鹏汽车-W等;(2)强势主机厂供应链+智驾赛道标的德赛西威,华阳集团,均胜电子,伯特利,保隆科技,速腾聚创,拓普集团,银轮股份,贝斯特,隆盛科技等;(3)商用车建议关注集中受益于行业景气度复苏的龙头宇通客车,中国重汽,潍柴动力等。

6 风险提示

(1)宏观经济波动风险。宏观经济恢复不及预期可能导致消费者可支配收入不足,影响市场规模及行业盈利能力;

(2)相关政策不及预期。汽车登记、补贴和智驾等相关政策的出台、力度等不及预期可能影响行业整体发展;

(3)原材料价格波动风险。上游原材料价格上涨则将影响汽车产业链整体盈利能力以及相关公司盈利增长;

(4)地缘政治风险。我国与汽车出口目的地及相关国家地缘政治关系影响汽车出海的准入、关税等环节,进而影响行业出口销量及盈利能力;

(5)重点车型销量不及预期。重点车型销量不及预期将影响车企整体销量增长,固定成本难以摊薄,对企业盈利能力产生不利影响;

(6)智能驾驶进展不及预期。若智能驾驶技术迭代、商业化落地等不及预期,车企销量增长或受阻,进而影响车企销量与盈利能力;

(7)第三方数据误差风险。本报告使用数据资料均来自公开来源,其准确性对分析结果造成影响;

(8)重点关注公司业绩不及预期。推荐关注公司可能因行业或公司原因业绩低于预测值。

本文摘自报告:《汽车行业2024年报及2025年一季报综述:乘用车&零部件业绩分化,行业有望迎来内外需共振》

报告发布日期:2025年5月19日

报告发布机构:华龙证券

分析师 杨 阳:S0230523110001

联系人 李浩洋:S0230124020003