(转自:东海研究)

证券分析师:

赖菲虹,执业证书编号:S0630525050001

杜永宏,执业证书编号:S0630522040001

邮箱:dyh@longone.com.cn

// 报告摘要 //

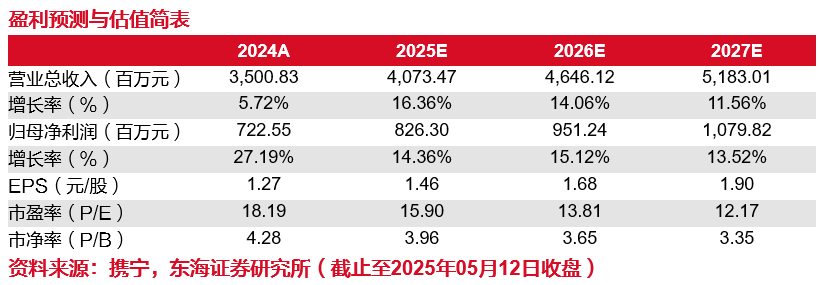

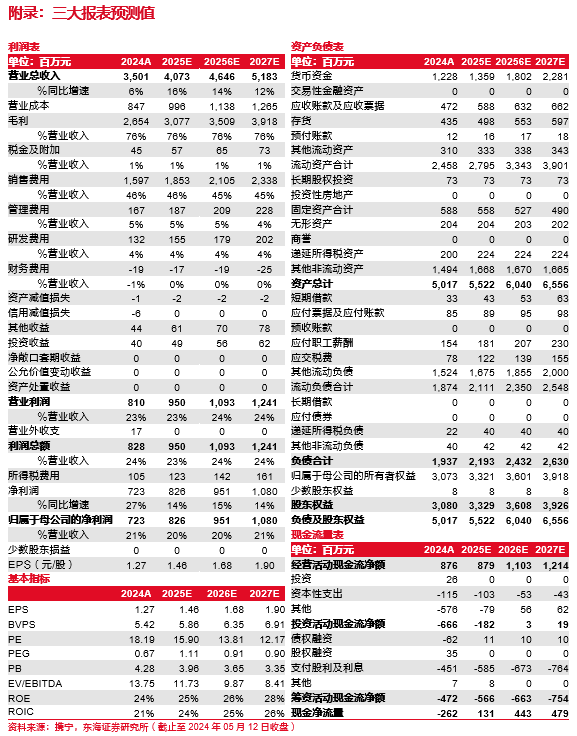

利润端表现优秀:公司2024年实现营业收入35.01亿元(同比+5.72%),归母净利润7.23亿元(同比+27.19%),扣非归母净利润6.42亿元(同比+20.20%);2025年Q1实现营业收入10.21亿元(同比+12.29%,环比+37.62%),归母净利润2.17亿元(同比+13.89%,环比+45.83%),扣非归母净利润2.04亿元(同比+12.38%,环比+102.54%)。公司收入端受行业政策等因素影响短期放缓,利润端表现优秀。

贴剂增长稳健,片剂快速放量:2024年公司贴剂实现营收21.15亿元(同比+3.35%),胶囊实现营收7.52亿元(同比+5.66%),片剂实现营收3.55亿元(同比+35.60%)。核心产品通络祛痛膏预计实现营收超12亿元;两只老虎系列的收入和销量预计均实现了双位数的增长;丹鹿通督片等产品保持了快速增长态势。报告期内,处方药业务方面,公司新开发各级医院及基层医疗机构近5000家,持续加大院内院外、线上线下的市场拓展;他达拉非片、伤痛宁膏等产品陆续上市销售,产品管线不断丰富,2025年公司有望保持良好增长态势。

盈利能力稳步提升:公司2024年-2025年Q1分别实现毛利率75.82%、76.77%(同比+2.53ct、+1.17pct),净利率20.64%、21.23%(同比+3.48pct、+0.29ptc);其中,贴剂毛利率为78.95%(同比+3.27pct)、片剂为69.94%(同比+4.32pct)、胶囊剂为75.79%(同比+1.13pct)、软膏剂为75.17%(同比+0.22pct);各产品的毛利率均有所提升。费用率方面,2024年公司销售/管理/研发费用率分别为45.62%、4.76%、3.76%,同比+0.21pct、-0.50pct、+0.45pct,公司加大营销研发的投入。

并购银谷制药,丰富产品矩阵:2024年12月,公司公告拟以7.04亿元的自有资金收购银谷制药90%股权,2025年3月已完成并表。银谷制药主要产品有鲑降钙素鼻喷雾剂(金尔力)、苯环喹溴铵鼻喷雾剂(必立汀)和吸入用盐酸氨溴索溶液(力希畅)等;其中必立汀为我国首个高选择性抗胆碱能受体拮抗剂1类新药,是国内唯一获批适用于变应性鼻炎的鼻用抗胆碱能药物,市场前景广阔;我们认为此次收购具有显著的协同效应,公司补充了高技术门槛的鼻喷剂,填补了产品布局中的空白;银谷制药将得到公司品牌价值和OTC渠道优势的有效赋能,市场渗透率进一步提升。

投资建议:公司是中药贴膏龙头企业,2024年业绩略超预期,外延并购丰富产品管线,带来新的业绩增长点。我们适当上调公司2025/2026年盈利预测,新增2027年盈利预测,预计公司2025-2027年归母净利润分别为8.26/9.51/10.80亿元(原预测:7.90/9.10亿元),EPS分别为1.46/1.68/1.90元。维持“买入”评级

风险提示:产品降价风险;中药材价格上涨风险;产品销售不及预期风险等。

// 报告信息 //

证券研究报告:《羚锐制药(600285):核心产品增长稳健,利润端表现优秀——公司简评报告》

对外发布时间:2025年05月13日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。