(转自:中原证券研究所)

投资要点:

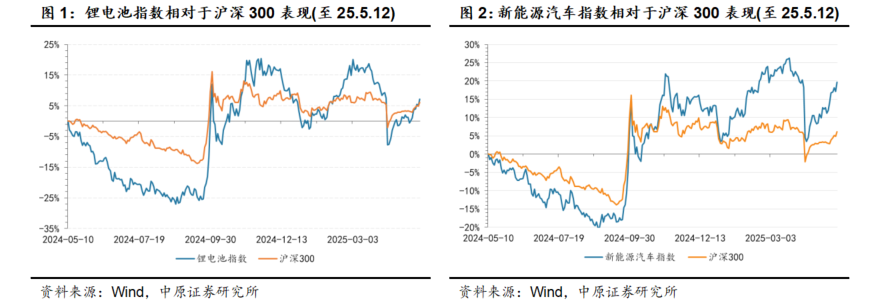

4月锂电池板块指数走势弱于沪深300指数。2025年4月,锂电池指数下跌7.24%,新能源汽车指数下跌4.50%,而同期沪深300指数下跌3.01%,锂电池指数走势弱于沪深300指数。

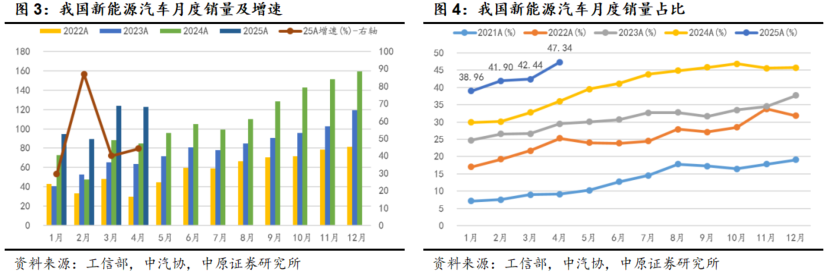

4月我国新能源汽车销售同比增长但环比回落。2025年4月,我国新能源汽车销售122.60万辆,同比增长44.24%,环比回落0.89%,4月月度销量占比47.34%,主要系政策层面持续鼓励,新能源整车性价比总体提升。2025年4月,我国动力电池装机54.10GWh,同比增长52.82%,其中三元材料装机占比17.19%;宁德时代、比亚迪和中创新航装机位居前三。

上游原材料价格总体承压。截止2025年5月12日,电池级碳酸锂价格为6.65万元/吨,较2025年4月初价格回落9.95%;氢氧化锂价格为6.88万元/吨,较4月初回落5.17%,预计二者价格短期震荡为主。电解钴价格24.55万元/吨,较4月初回落2.58%,短期预计震荡;钴酸锂价格22.75万元/吨,较4月回落1.09%;三元523正极材料价格11.68万元/吨,较4月初回落3.55%;磷酸铁锂价格3.33万元/吨,较4月初回落7.50%,短期总体震荡。六氟磷酸锂价格为5.20万元/吨,较4月初回落7.14%,重点关注碳酸锂价格走势;电解液为1.85万元/吨,较4月初价格回落3.65%,短期震荡为主。

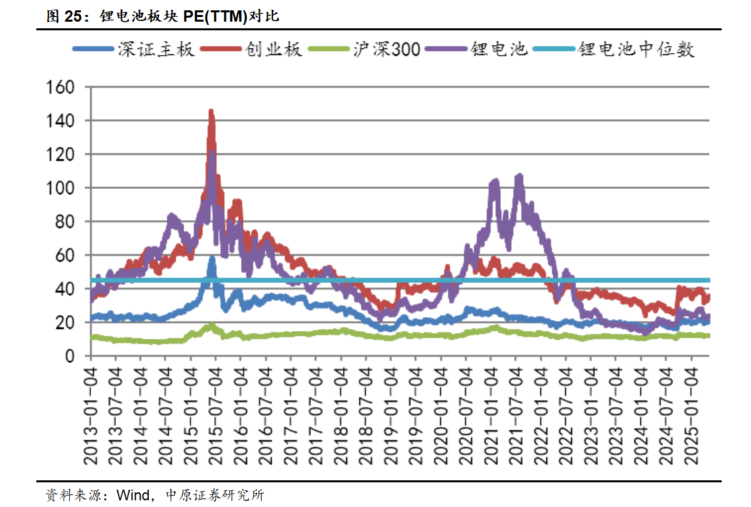

维持行业“强于大市”投资评级。截止2025年5月12日:锂电池和创业板估值分别为23.38倍和35.06倍,结合行业发展前景,维持行业“强于大市”评级。4月锂电池板块走势弱于沪深300指数,主要系海外关税政策及预期影响、部分细分领域年报业绩短期承压,以及市场风格变化。结合国内外行业动态、细分领域价格走势、月度销量及行业发展趋势,行业景气度总体持续向上,短期重点关注上游原材料价格走势、月度销量及国内外贸易政策相关表述。考虑行业相关政策表述、原材料价格走势、板块业绩情况、目前市场估值水平及行业未来增长预期,短期建议关注板块投资机会,同时密切关注指数走势及市场风格。中长期而言,国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

风险提示:行业政策执行力度不及预期;细分领域价格大幅波动;新能源汽车销量不及预期;行业竞争加剧;盐湖提锂进展超预期;系统风险。

1. 行情回顾

1.1. 板块走势

根据万得统计:2025年4月,锂电池板块指数下跌7.24%,新能源汽车指数下跌4.50%,而同期沪深300指数下跌3.01%。2025年4月走势显示:锂电池指数和新能源汽车指数走势均弱于沪深300指数。

个股方面,2025年4月锂电池概念板块中上涨个股18只,下跌个股88只;个股涨跌中位数为下跌6.18%。剔除锂电池板块中概念个股后,2025年4月涨幅前5个股分别为金杨股份、长虹能源、科达利、科达制造和星云股份,涨幅分别为27.91%、15.53%、7.95%、7.85%和7.23%;4月跌幅后5个股分别为*ST星光、ST合纵、湖南裕能、诺德股份和国光电器,跌幅分别为50.15%、46.84%、22.18%、18.18%和17.35%。

1.2. 豫股相关标的走势

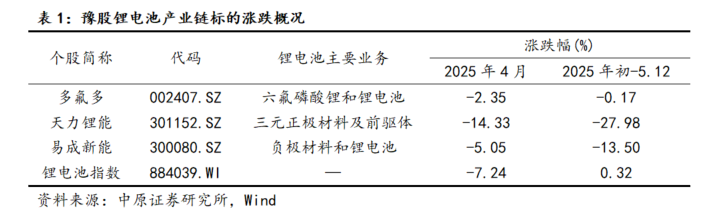

锂电池产业链中,豫股相关标的主要包括多氟多、天力锂能和易成新能3只标的,标的数量在锂电池概念板块中占比2.83%,其业务主要包括电池制备及其关键材料,具体包括锂电池、正极材料、负极材料和六氟磷酸锂。2025年4月,多氟多下跌2.35%,天力锂能下跌14.33%,易成新能下跌5.05%。

2. 新能源汽车销量及行业价格

2.1. 新能源汽车销量

2.1.1. 我国新能源汽车销售

根据工信部和中汽协相关数据:2022年我国新能源汽车合计销售687.26万辆,同比增长95.96%,合计占比大幅提升至25.60%;2023年合计销售944.81万辆,同比增长37.48%,合计占31.45%;2024年合计销售1285.90万辆,同比增长36.10%,合计占比40.92%。

2025年4月,我国新能源汽车销售122.60万辆,同比增长44.24%,环比2025年3月回落0.89%;2025年4月月度销量占比47.34%,占比维持高位并创同期历史新高。2025年4月,我国汽车企业出口51.70万辆,环比2025年3月增长1.97%,同比增长2.58%;新能源汽车出口20.0万辆,环比2025年3月增长26.58%,同比增长75.44%。4月我国新能源汽车销售和出口延续良好表现,主要系政策层面持续鼓励,新能源整车性价比总体提升,同时新品发布和促销活动竞相开展。2025年以来,我国新能源汽车合计销售429.90万辆,同比增长46.27%,合计占比42.75%,其中新能源汽车合计出口64.20万辆,同比增长52.6%。展望2025年,我国经济工作将坚持稳中求进工作总基调,实施更加积极有为的宏观政策,有利于进一步坚定发展信心、激发市场活力。2025年1月8日,国家发改委和财政部发布了《关于2025年度加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,伴随政策组合效应不断释放,将进一步释放汽车市场潜力。叠加我国新能源汽车性价比提升和已具备较强的全球竞争力,预计2025年我国新能源汽车将继续呈现稳中向好发展态势,产销将持续保持增长,同时密切关注海外贸易保护进展及影响。

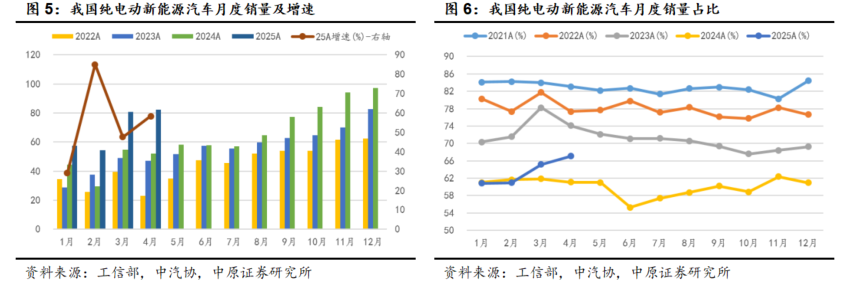

长期以来,我国新能源汽车坚持纯电动为主的发展战略。2022年我国纯电动合计销售535.18万辆,同比增长84.51%,合计占比77.87%;2023年合计销售665.46万辆,同比增长24.31%,合计占比70.54%;2024年合计销售771.5万辆,同比增长15.94%,纯电动合计占比60.0%。2025年4月,我国纯电动新能源汽车销售82.20万辆,同比增长58.38%,环比2025年3月增长1.99%,4月纯电动占比67.05%。2025年以来,我国纯电动新能源汽车合计销售274.60万辆,同比增长52.22%,合计占比63.88%。结合我国新能源汽车发展战略和历史占比,总体预计2025年我国纯电动占比仍将维持较高水平。

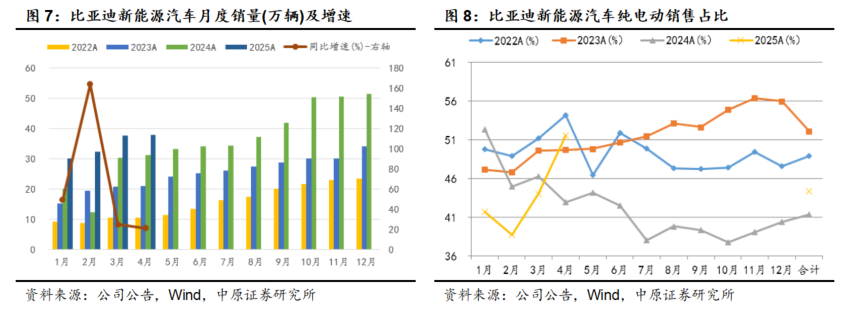

2.1.2. 比亚迪新能源汽车销售

2022年,比亚迪新能源汽车合计销售186.35万辆,同比增长208.64%,由于比亚迪在2022年4月专注发展新能源汽车停售燃油车,占比大幅提升至99.73%;2023年合计销售302.44万辆,同比增长62.30%,其中海外合计销售24.28万辆;2023年合计销售427.21万辆,同比增长41.26%;海外合计销售41.71万辆,同比增长71.82%,海外销售占比提升至9.76%。

2025年4月,比亚迪新能源汽车销售38.01万辆,同比增长21.34%,环比2025年3月增长0.71%。其中,4月比亚迪海外销售新能源乘用车销售79086辆,海外月度连续突破7万辆。2025年以来,比亚迪新能源汽车合计销售138.09万辆,同比增长46.98%;海外销售新能源合计28.52万辆,同比增长105.43%。考虑公司产业链优势显著、新能源汽车产品矩阵丰富,新产品相继投入市场且持续放量,以及海外市场前期布局预计将放量,总体预计比亚迪销量仍将维持高位,其中出口将持续高增长。

2022年,比亚迪纯电动新能源汽车销售91.11万辆,在比亚迪新能源汽车销售中合计占比48.89%;2023年合计销售157.48万辆,合计占比52.07%;2024年合计销售176.50万辆,合计占比41.31%。2025年4月,比亚迪纯电动新能源汽车销售19.57万辆,同比增长45.57%,月度销售占比51.50%。2025年以来,比亚迪纯电动新能源汽车累计销售61.21万辆,同比增长40.86%,合计销售占比44.33%。

2.1.3. 全球新能源汽车销售

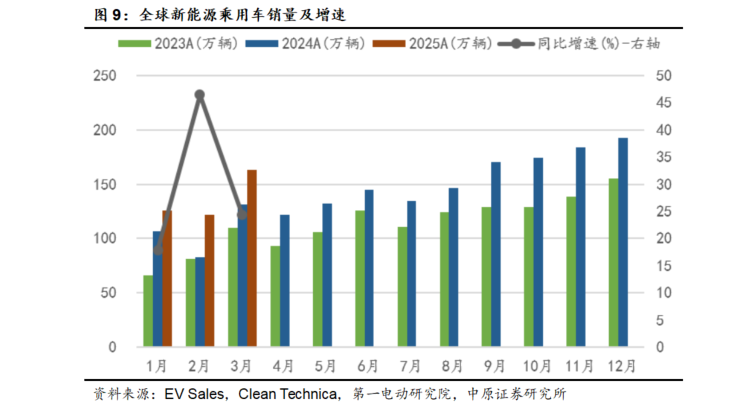

2022年,全球新能源乘用车合计销售1007.53万辆,同比增长56.40%,占比由2021年的9%大幅提升至2022年的14%;全球纯电动车销量723.31万辆,占全球新能源车市场的72%。全球新能源汽车高增长,主要受益于中国新能源汽车市场增长,中国新能源汽车全球占比由2021年51%提升至2022年的65%。2023年,全球新能源乘用车合计销量1368.58万辆,同比增长35.84%,占整体市场16%份额(其中纯电动车型占比为11%);2024年合计销售1724.16万辆,同比增长25.98%,占比22%。

根据Clean Technica数据:2025年3月,全球新能源汽车销量163.50万辆,同比增长24.37%,环比2025年2月增长34.39%。2025年以来,全球新能源汽车合计销售411.00万辆,同比增长27.93%。

2.2. 动力电池

2.2.1. 我国动力电池产量

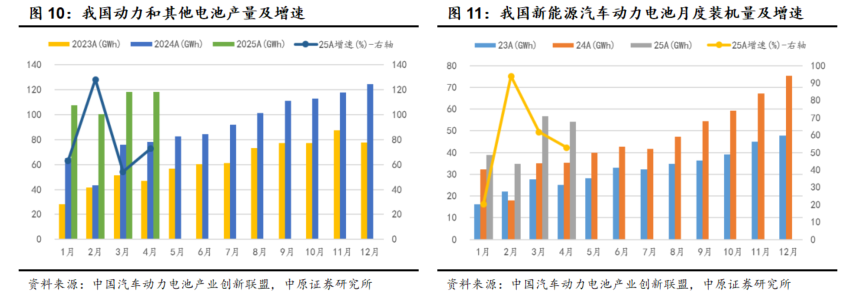

根据中国汽车动力电池产业创新联盟相关数据:2022年,我国动力电池合计产量545.22GWh,同比大幅增长148.19%;2023年,我国动力和储能电池合计产量778.10GWh,同比增长42.5%;2024年,我国动力和其他电池合计产量1096.80GWh,累计同比增长40.96%。

2025年4月,我国动力和其他电池合计产量118.20GWh,同比增长72.80%,环比2025年3月回落0.08%。2025年以来,我国动力和其他电池合计产量444.60GWh,累计同比增长67.100%。

2022年我国动力电池出口量共计68.08GWh,其中三元电池出口占比68.9%、磷酸铁锂电池出口占比30.7%;2023年,我国动力及储能电池合计出口152.6GWh,其中动力电池累计出口占比83.5%、其他电池累计出口占比16.5%;2024年,我国动力和其它电池合计出口197.10GWh,同比增长29.20%,合计累计出口占累计销量的19.0%,其中三元电池出口占比42.58%、磷酸铁锂电池出口占比56.53%。2025年4月,我国动力和其它电池合计出口22.3GWh,合计出口占当月销量的18.90%,其中三元电池出口8.7GWh,三元电池出口占比39.01%;磷酸铁锂电池出口量13.5GWh,出口占比60.54%。2025年以来,我国动力和其他电池累计出口83.90GWh,累计同比增长83.2%,累计出口占前4月累计销量的20.8%,其中三元电池占比37.90%、磷酸铁锂电池占比61.74%。

2.2.2. 我国动力电池装机量

根据中国汽车动力电池产业创新联盟相关数据:2022年,我国新能源汽车动力电池合计装装机294.66GWh,同比增长90.09%;2023年,我国新能源汽车动力电池累计装机387.65GWh,同比增长31.56%;2024年合计装机548.50GWh,同比增长41.49%。

2025年4月,我国新能源汽车动力电池装机量54.10GWh,同比增长52.82%,环比2025年3月回落4.42%,同比增长主要系新能源汽车销售同比持续增长。2025年以来,我国新能源汽车动力电池累计装机184.40GWh,累计同比增长52.78%。

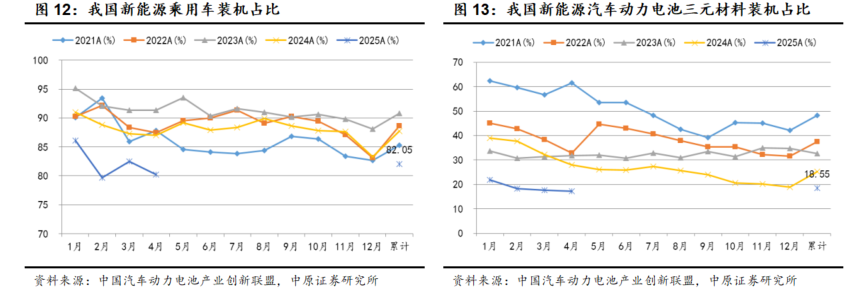

细分市场看:2022年乘用车合计市场占比88.66%;2023年占比90.85%;2024年小幅回落至87.71%。2025年3月乘用车装机44.8GWh,占比80.20%;2025年以来,乘用车合计装机占比82.05%。就材料体系而言:2022年三元材料合计占比37.48%,三元装机占比占比呈现回落态势; 2023年占比32.54%;2024年合计占比25.31%,较2023年显著回落7.23个百分点。2025年4月,三元材料装机9.30GWh,装机占比17.19%;2025年以来,三元材料装机合计装机占比18.55%。

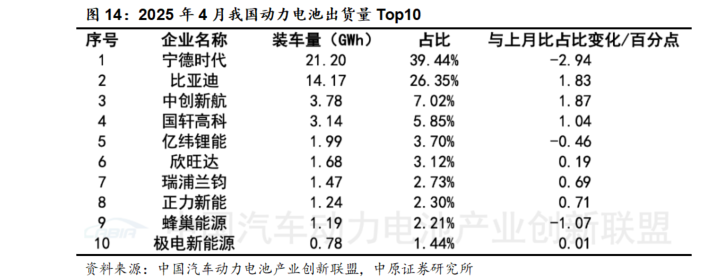

2025年4月,我国新能源汽车市场共计40家动力电池企业实现装车配套,较去年同期一致;排名前3家、前5家、前10家动力电池企业动力电池装车量分别为39.1GWh、44.3GWh和50.6GWh,占总装车量比分别为72.3%、81.8%和93.5%,其中宁德时代以21.2GWh稳居行业第一,比亚迪和中创新航分别位居第二和第三。2025年以来,我国新能源汽车市场共计48家动力电池企业实现装车配套,较去年同期增加1家;排名前3家、前5家、前10家动力电池企业动力电池装车量分别为134.5GWh、151.7GWh和172.0GWh,占总装车量比分别为73.0%、82.3%和93.3%,其中宁德时代以78.73GWh稳居行业第一,比亚迪和中创新航分别位居第二和第三。

2.3. 产业链价格

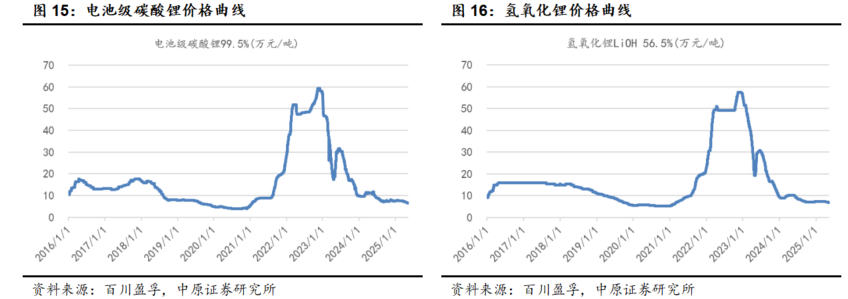

根据万得和百川盈孚相关数据:2020年,碳酸锂价格走势先抑后扬,在7月初触底后持续回升至12月31日的5.35万元/吨;2021年以来,碳酸锂价格总体大幅飙涨,其中电池级碳酸锂由年初的5.35万元/吨大幅涨至年底的28.20万元/吨,较2021年初上涨427.10%;2022年初以来碳酸锂价格总体持续上涨,于12月见顶后回落;2023年以来总体承压,截止2025年5月12日,电池级碳酸锂价格为6.65万元/吨,较2025年4月初的7.39万元/吨回落9.95%,短期价格预计总体震荡为主。

2020年氢氧化锂价格总体趋势为震荡下行;2021年以来氢氧化锂价格大幅上涨,于2022年12月见顶后回落,2023年以来总体持续承压。截止2025年5月12日,电池级氢氧化锂价格为6.88万元/吨,较2025年4月初的7.25万元/吨回落5.17%。结合产能释放进展、企业生产成本、下游需求增速及行业发展趋势,预计电池级碳酸锂和氢氧化锂价格短期震荡为主,后者重点关注行业环保督察执行力度、海外产能释放进展和下游排产情况。

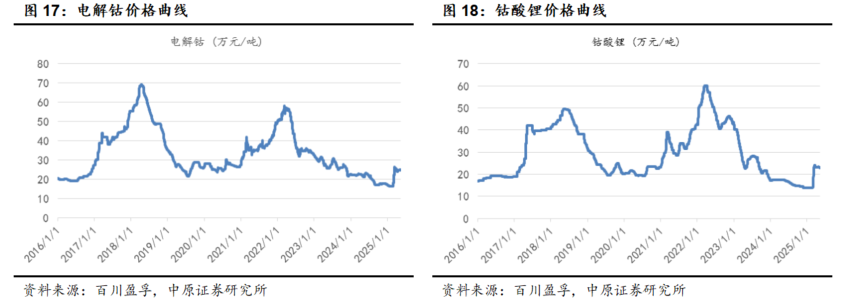

2020年,电解钴价格总体窄幅震荡;2021年总体震荡向上,年底价格为49.7万元/吨;2022年先扬后抑。2023年以来总体承压,截止2025年5月12日,电解钴价格24.55万元/吨,较2025年4月初的25.20万元/吨回落2.58%,预计短期电解钴价格将震荡为主。由于钴是钴酸锂重要原材料且成本占比高,钴酸锂价格总体与电解钴高度正相关。2019-2020年钴酸锂价格走势与电解钴趋同,总体为区间震荡;2021年以来总体震荡向上,2021年12月31日价格为42.8万元/吨;2022年呈现先扬后抑走势,2023以来总体承压。截止2025年5月12日,钴酸锂价格为22.75万元/吨,较2025年4月初的23.0万元/吨回落1.09%,结合电解钴价格走势,预计钴酸锂价格短期仍将震荡为主。

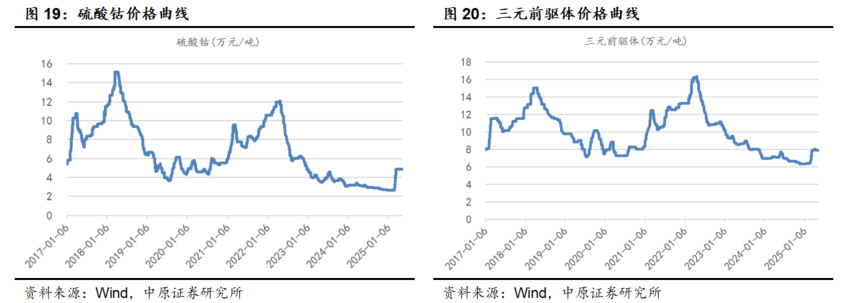

2023年以来,硫酸钴价格总体承压,趋势总体与电解钴价格趋同。2025年5月12日,硫酸钴价格为4.90万元/吨,较2025年4月初的4.90万元/吨持平,与钴价走势趋同。三元前驱体主要原材料成本在于其中的钴,其价格趋势总体与硫酸钴价格趋同,2023年以来总体承压。2025年5月12日,三元前驱体价格为7.90万元/吨,较2025年4月初的7.90万元/吨持平,结合钴价走势,短期总体震荡。

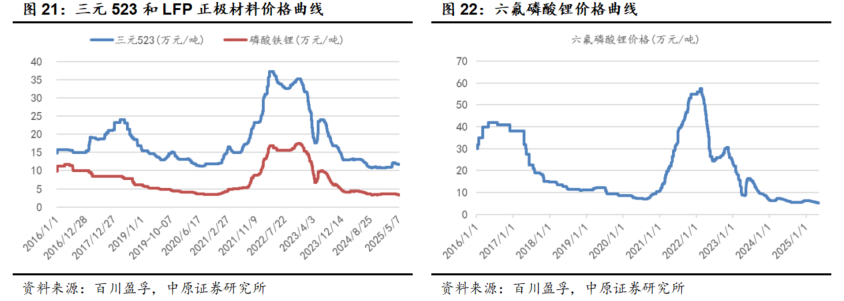

2019-2022年三元523正极材料价格走势总体与钴价趋同。2023年以来总体承压,截止2025年5月12日,三元523正极材料价格为11.68万元/吨,较2025年4月初12.11万元/吨回落3.55%。

磷酸铁锂价格2018年以来总体趋势为下降,2020底已呈现企稳向上特点;2021年以来总体震荡向上,于2022年12月见顶后总体持续承压。2025年5月12日价格为3.33万元/吨,较2025年4月初的3.60万元/吨回落7.50%。结合上游原材料价格走势、行业下游需求预期、产能释放进度和不同动力电池技术装机特点,预计短期震荡为主。

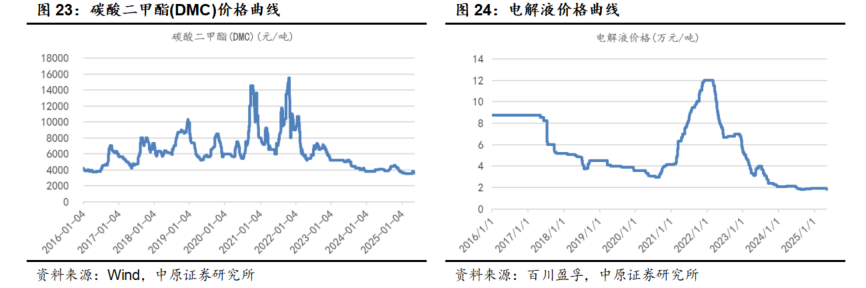

2018-2020年,六氟磷酸锂价格总体趋势为震荡下行,但2020年8月触底后持续回升,2020年底价格为10.70万元/吨;2021年以来大幅上涨,年底价格为55万元/吨,较年初的10.7万元/吨上涨414%;2022年呈现先扬后抑走势,于2月见顶后持续总体持续承压。截止2025年5月12日价格为5.20万元/吨,较2025年4月初的5.60万元/吨回落7.14%,短期总体震荡为主,后续须密切关注碳酸锂价格走势。

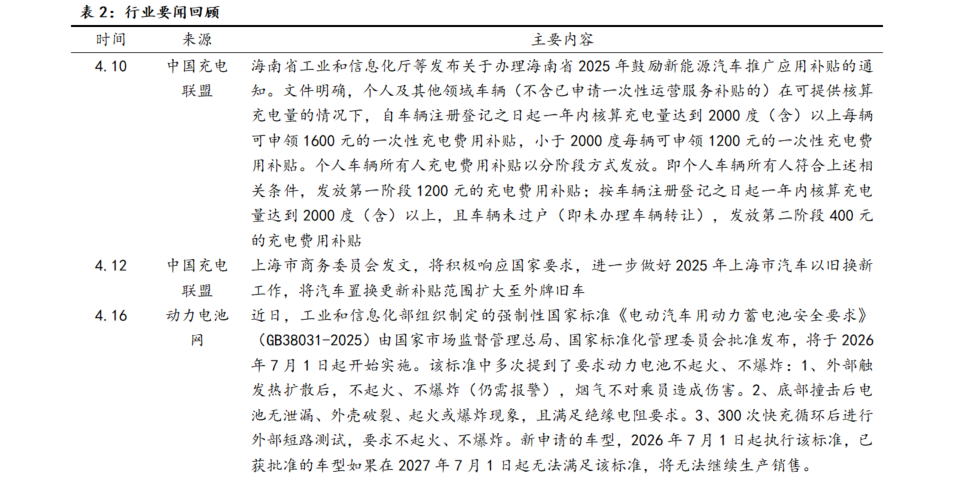

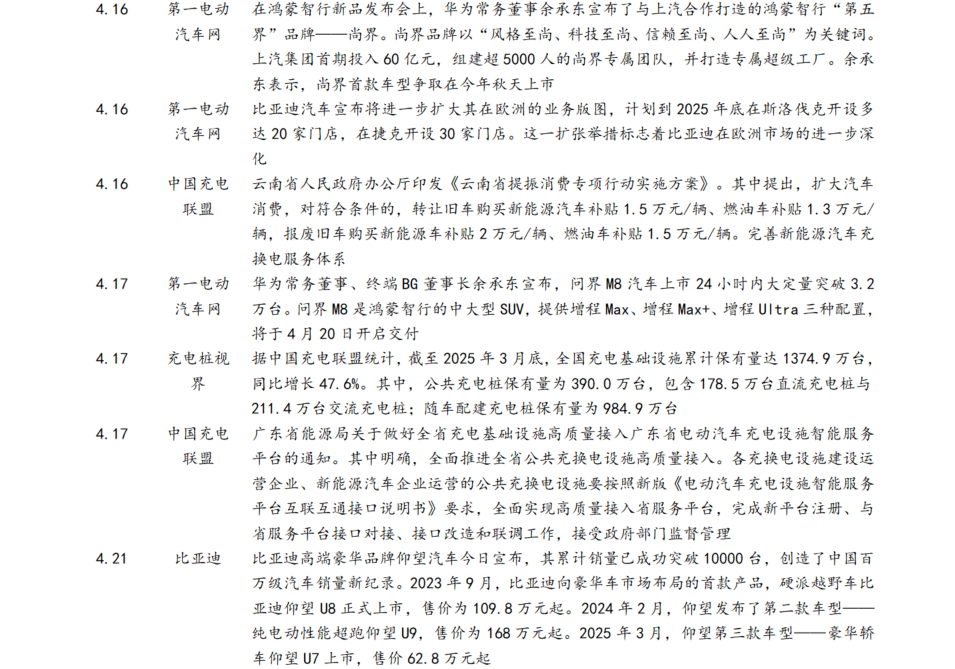

DMC为电解液主要溶剂,2023年以来价格承压,截止2025年5月12日:DMC价格为3800元/吨,较2025年4月初的3500元/吨上涨8.57%,总体预计区间震荡。电解液价格主要取决于上游电解质、添加剂和溶剂价格,同时与行业竞争格局紧密相关,且不同应用领域产品价格区别较大。2018年以来,电解液价格总体趋势向下,但2020年第三季度以来总体持续回升;2021年以来总体大幅上涨,年底价格为12万元/吨,较年初的4.15万元/吨上涨189.2%;2022年呈现先扬后抑走势,于11月见顶后持续回调。2023年以来总体持续承压,截止2025月5月12日价格为1.85万元/吨,较2025年4月初的1.92万元/吨回落3.65%,主要与六氟磷酸锂价格回落相关。结合六氟磷酸锂价格走势、行业成本、下游需求预期及产能释放,预计短期价格总体震荡。

3. 行业与公司要闻

3.1. 行业动态与要闻

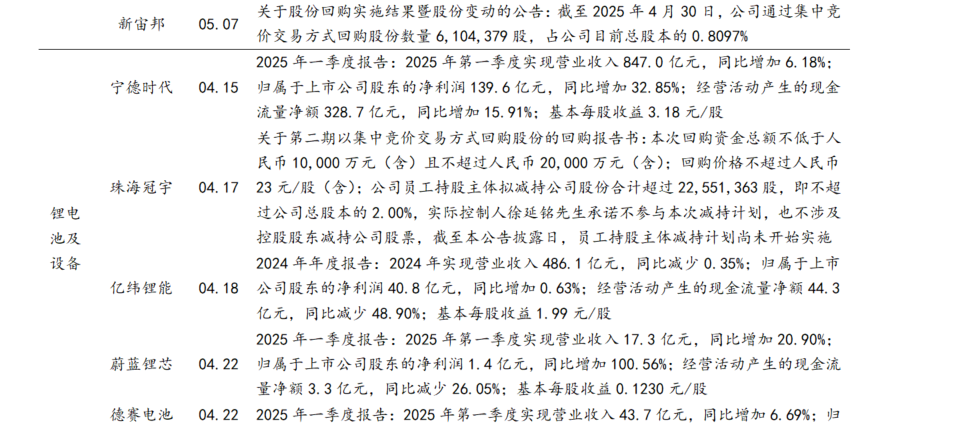

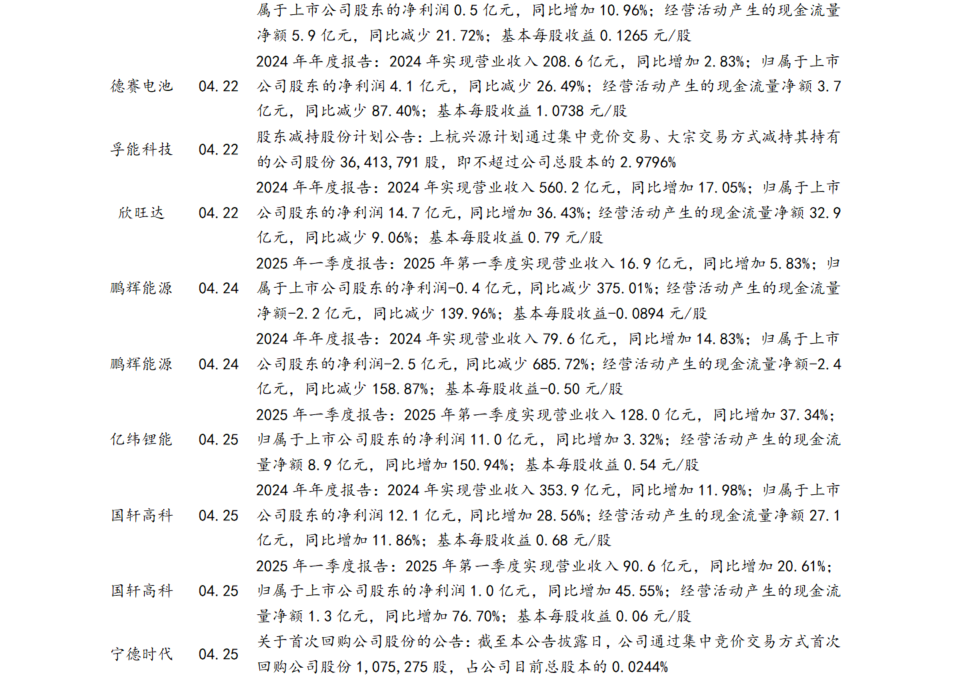

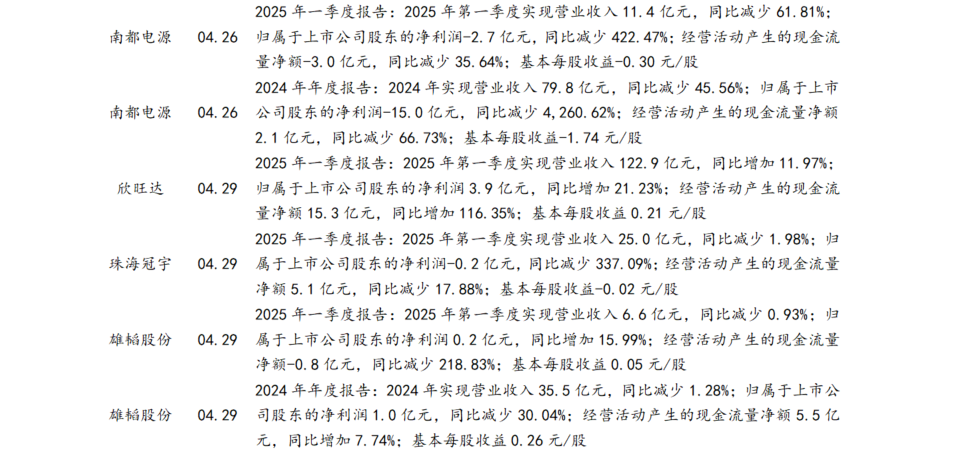

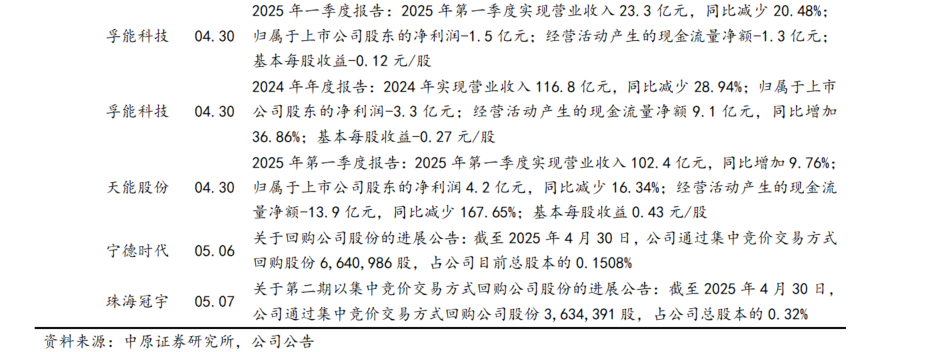

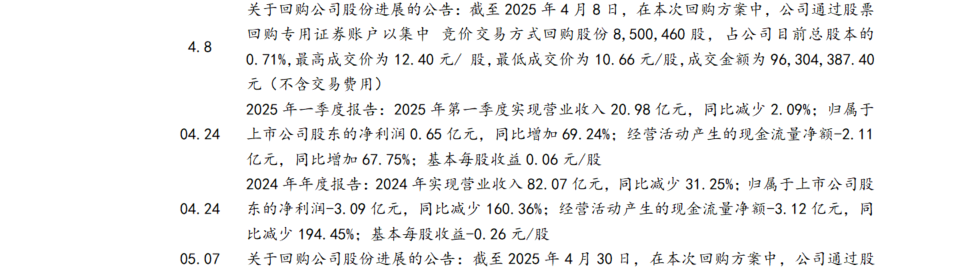

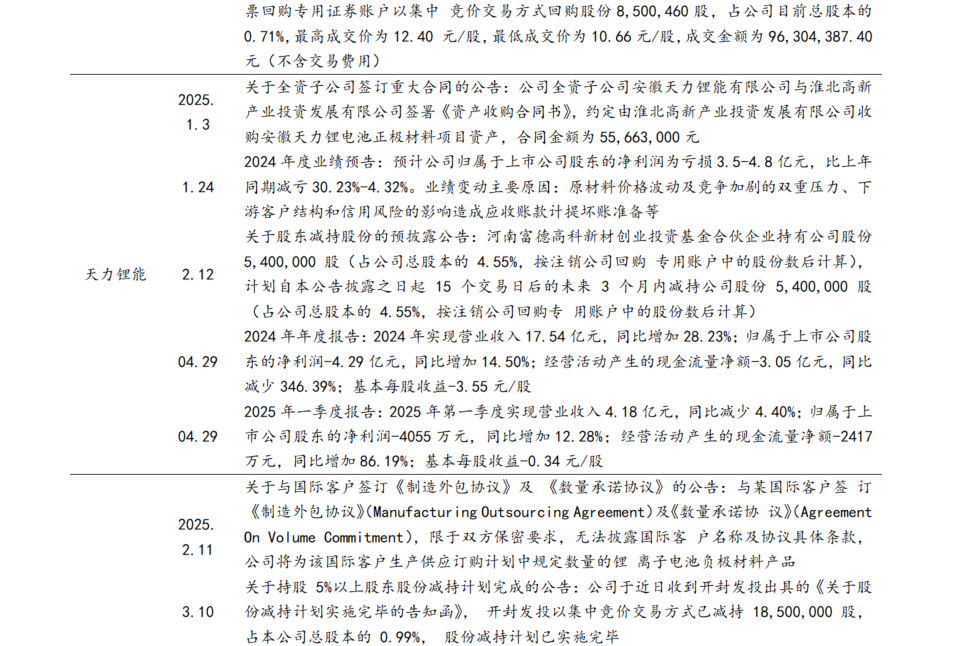

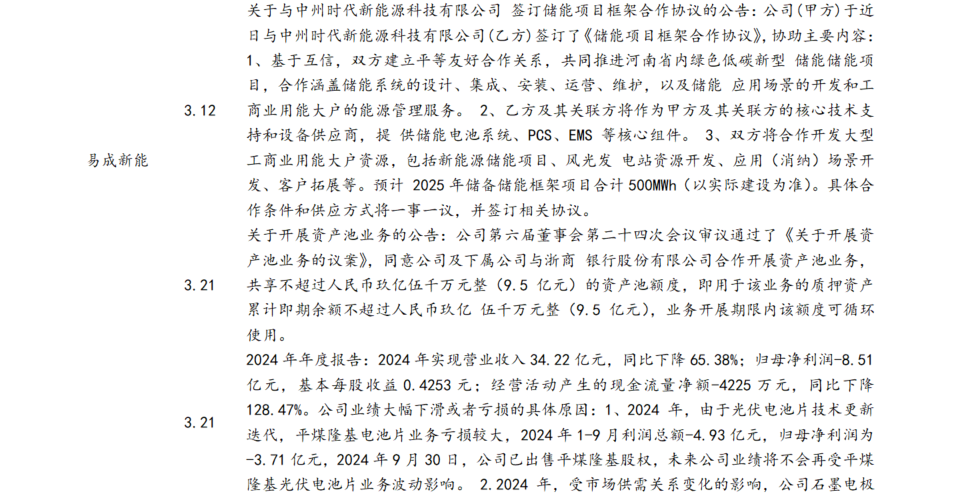

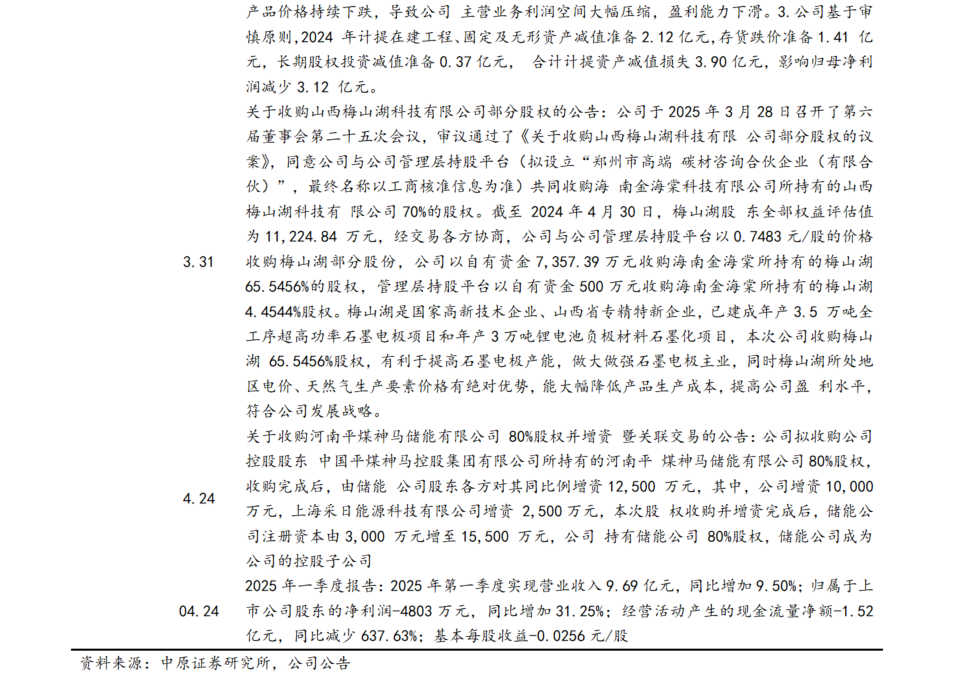

3.2. 公司要闻

4. 豫股公司财务及要闻

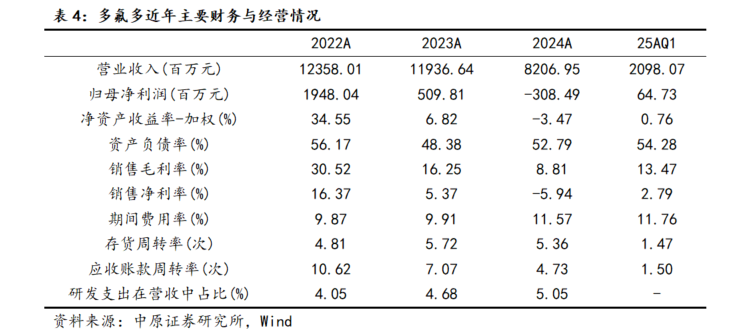

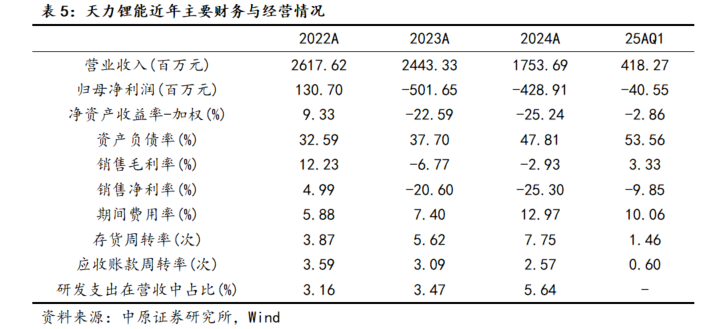

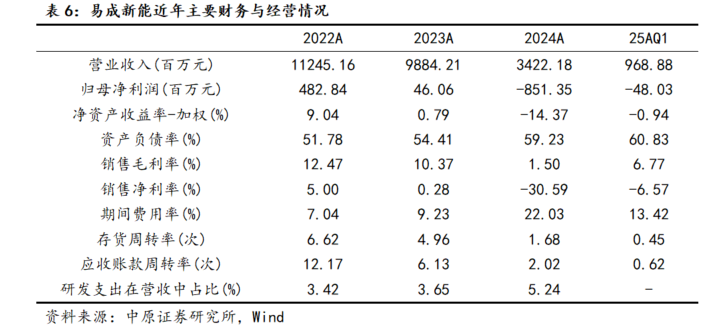

4.1. 财务概况

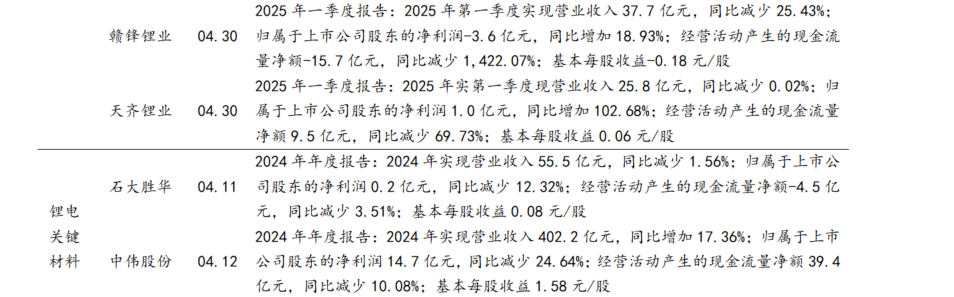

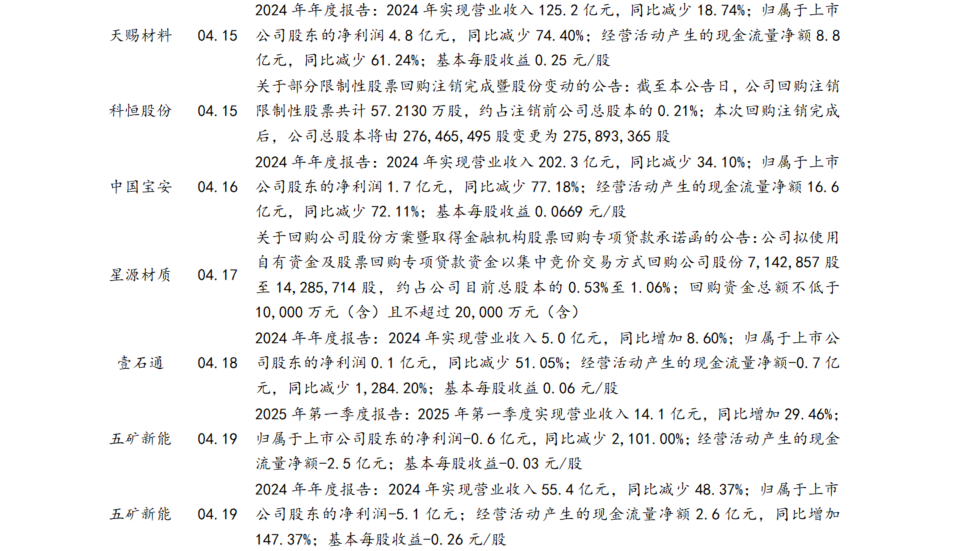

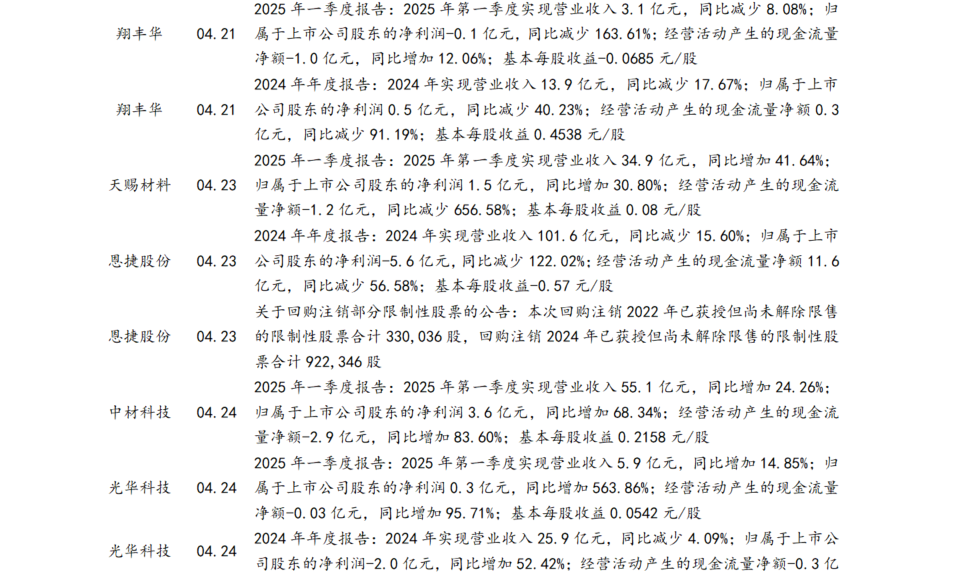

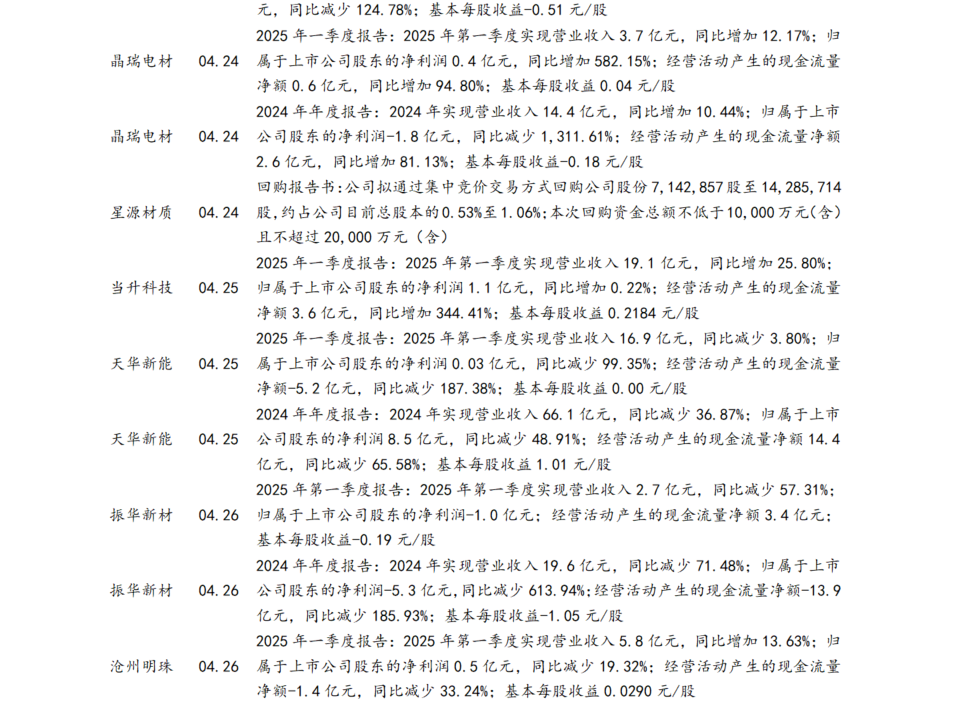

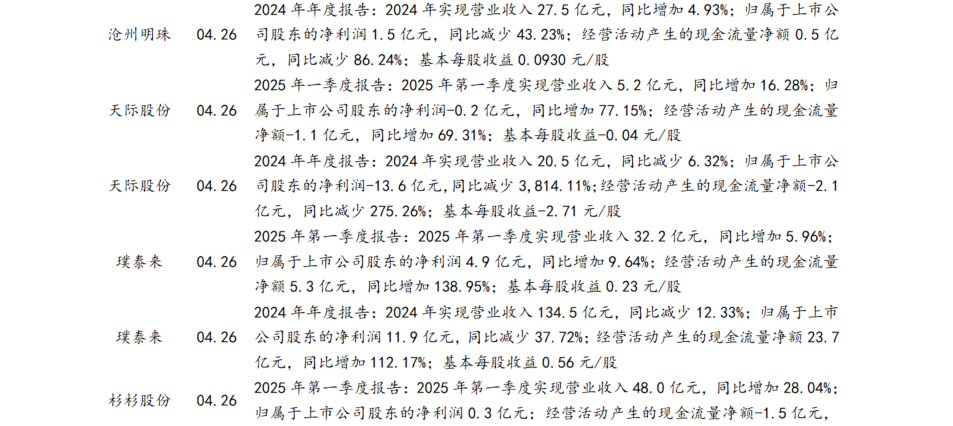

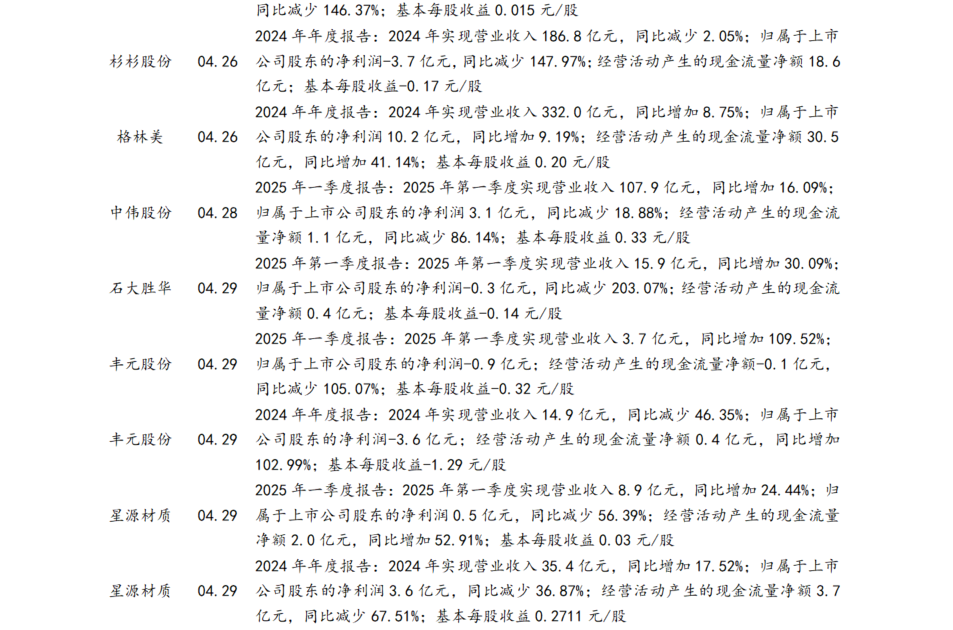

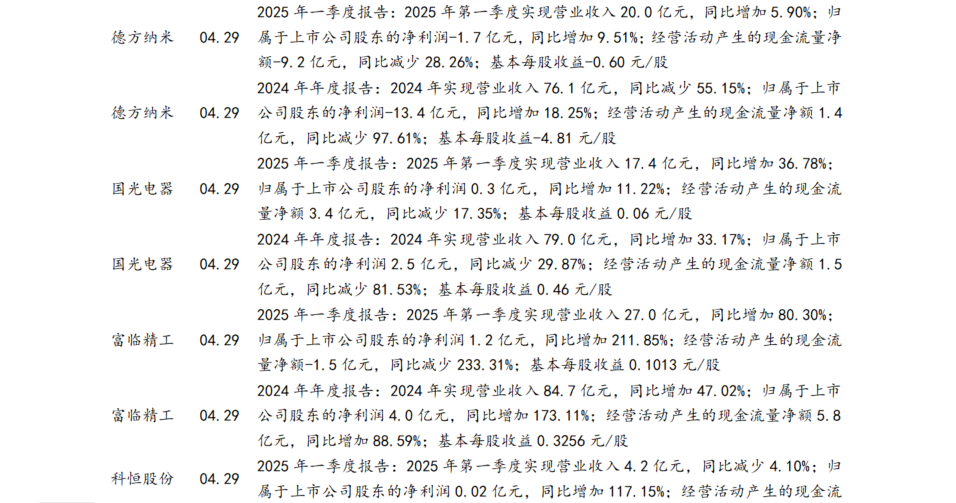

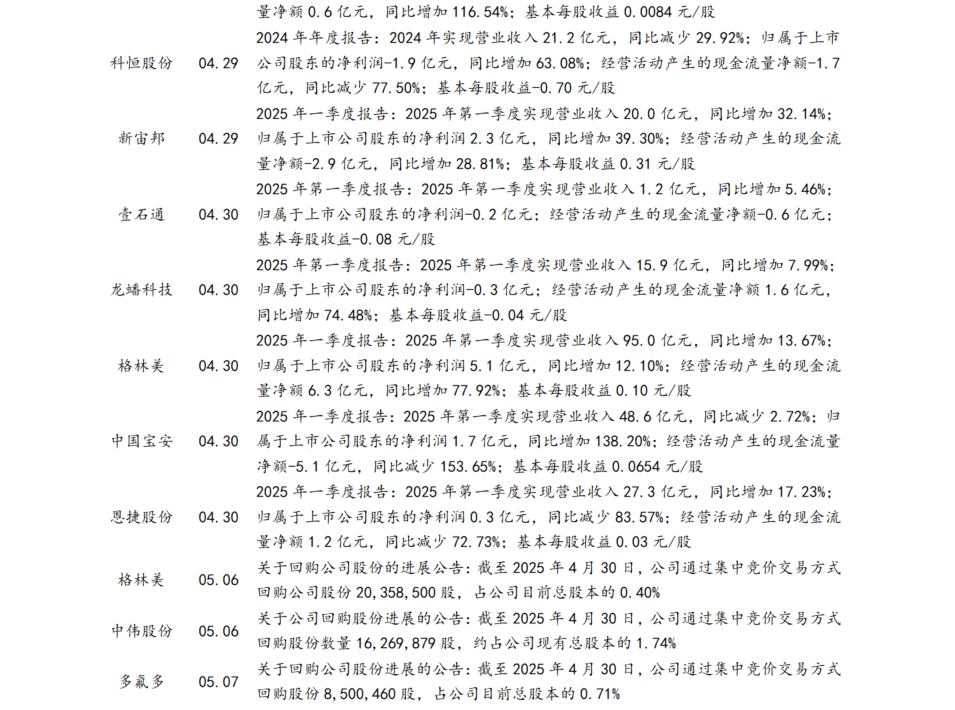

豫股相关公司主要财务概况,选取近三年相关财务数据及最新一期财务数据。

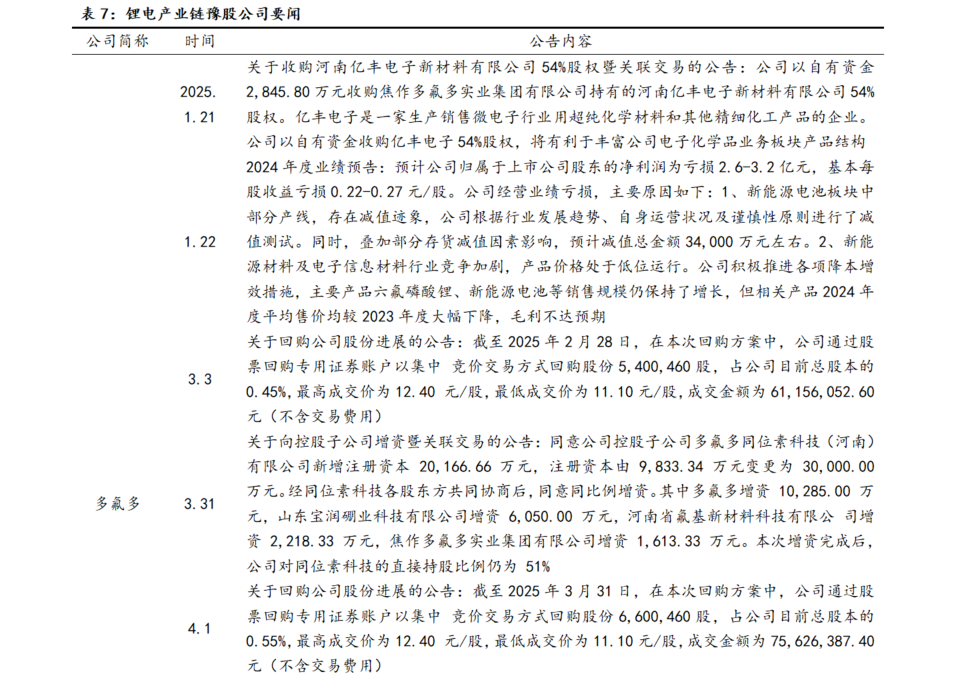

4.2. 豫股公司及行业要闻

2025年2月13日,河南省人民政府新闻办公室举行河南省“实事惠民生 聚力谋出彩”系列第一场新闻发布会,介绍2024年河南省重点民生实事落实情况,发布2025年河南省重点民生实事。2024年重点民生第七项实事,推进充电基础设施建设。在新能源汽车购置税减免、汽车报废更新和置换更新补贴等政策的引导带动下,截至2024年底,河南省新能源汽车保有量突破200万辆,与此同时,“充电难”“找桩难”等问题也日益凸显,为持续完善新能源汽车推广“最后一公里”,2024年,全省累计新建公共服务领域充电桩2.92万个,完成年度目标任务的139.02%。2025年实事七:推进充电基础设施建设:在往年工作基础上,今年河南将继续完善充电基础设施网络,新建公共充电桩2万个以上,为进一步激活汽车消费、促进新能源汽车产业发展提供有力支撑。【大河网】

3月17日,河南省发展和改革委员会发布关于河南省2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告,其中提到,2024年河南省加快构建新型电力系统,新能源规模化开发行动方案、加快推进源网荷储一体化实施方案。汽车整车产量突破140万辆,其中新能源汽车产量突破70万辆。2025年将持续推进“四好农村路”高质量发展,有序规划建设重点村镇新能源汽车充换电设施。稳步推动工业绿色微电网建设应用,支持新型基础设施绿电直供,推广低碳零碳生产工艺。实施交通运输设备绿色转型工程,稳步推进公交车电动化替代,重型载货车辆绿色替代率达到50%以上。【河南省发改委】

3月26日,河南省发改委、财政厅关于印发《河南省2025年加力扩围开展大规模设备更新和消费品以旧换新实施方案》的通知。通知指出,到2025年底,力争完成个人消费者汽车报废和置换更新50万辆左右,家电产品以旧换新800余万台,推动老旧营运货车报废更新约4700辆、农业机械报废更新1.8万台套,新能源城市公交车更新800辆、动力电池更新4500台,进一步释放数码产品、电动自行车、家居家装产品等消费潜力。【河南省发改委】

4月28日,宁德时代洛阳基地项目一期一季度全线投产标达成,累计产值突破50亿元,为洛阳加速打造新能源产业提供强劲动力。作为宁德时代在全球范围布局的十三大生产基地之一,按照“灯塔工厂+零碳工厂”标准建设的宁德时代洛阳基地,项目一期占地850亩,年产能为30吉瓦时。在年初运行1条电芯产线、5条PACK产线的基础上,该企业加紧安装调试生产设备,同时全力开始招聘工作,推动产能不断攀升。【第一锂电网】

5. 投资评级及主线

根据万得相关统计数据:2021年以来,锂电池板块估值总体回落,2021年锂电池板块和创业板估值均值分别为85.20倍和51.10倍;2022年均值分别为43.34倍和39.47倍;2023年分别为19.14倍和34.74倍;2024年均值分别为19.64倍和30.32倍。截止2025年5月12日:锂电池和创业板估值分别为23.38倍和35.06倍,目前锂电池板块估值显著低于2013年以来44.90倍的行业中位数水平。基于新能源汽车和储能行业发展前景、锂电池板块业绩增长预期及估值水平,维持锂电池行业“强于大市”投资评级。

2025年4月,我国新能源汽车销售同比持续增长,主要系国家层面汽车报废更新补贴力度加强、地方置换更新政策生效,同时车企纷纷推出新品,新能源汽车表现强劲。2025年1月,国家出台了实施大规模设备更新和消费品以旧换新的政策,预计将持续释促进汽车消费,同时我国新能源汽车性价比提升且在全球已具备较强竞争力,预计全年新能源汽车销售将持续增长。4月锂电池板块走势弱于沪深300指数,主要系海外关税政策及预期影响、部分细分领域年报业绩短期承压,以及市场风格变化。结合国内外行业动态、细分领域价格走势、月度销量及行业发展趋势,行业景气度总体持续向上,短期重点关注上游原材料价格走势、月度销量及国内外贸易政策相关表述。考虑行业相关政策表述、原材料价格走势、板块业绩情况、目前市场估值水平及行业未来增长预期,短期建议关注板块投资机会,同时密切关注指数走势及市场风格。中长期而言,国内外新能源汽车行业发展前景确定,板块值得重点关注,同时预计个股业绩和走势也将出现分化,建议持续重点围绕细分领域龙头布局。

6. 风险提示

行业面临的主要风险包括:1)行业政策执行力度不及预期;2)细分领域价格大幅波动;3)新能源汽车销量不及预期;4)行业竞争加剧;5)盐湖提锂进展超预期;6) 系统风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: