(转自:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

1 事件

2025年5月12日,中美日内瓦经贸会谈联合声明发布,美国修改 2025 年4月2日第13257号行政令对中国商品加征的从价关税,其中24%关税暂缓90天,保留剩余10%关税;取消2025年4月 8 日第14259 号行政令和2025 年4月9日第14266号行政令对这些商品的加征关税。

2 中美贸易获90天窗口期,业绩兑现确定性增强

此次合约落地后,90天内中国出口往美国的产品关税为30%(20%芬太尼+10%对等), 90 天后提升至54%。我们预计54%关税下公司产品出口美国市场的盈利能力仍能保持一定水平,且关税全部落地稳定后,公司差异化产品有一定顺价能力。本次中美关税政策调整,(1)短期,继续提供发货备货窗口期,(2)中长期看,公司国内产能出口美国仍有望保持较好盈利水平,有望增强公司业绩兑现确定性。

3 欧洲双反终裁税率20.6%行业最低,总体影响可控

2025年4月25日,欧盟委员会对原产于中国的移动式升降作业平台做出双反终裁,星邦、中联、Jenie、JLG、鼎力五家企业双反税率分别为49.3%/41.7%/35.0%/22.5%/20.6%,配合调查的其他企业(含临工、徐工、柳工、杭叉等)税率为42.2%。鼎力双反税率全行业最低,甚至优于外资品牌,充分体现欧盟对浙江鼎力合规经营和市场化运作的认可。我们认为该税率对公司实际出口欧盟产品的订单和盈利能力影响有限:(1)行业被普征关税情况下,涨价为确定性趋势,可将部分成本向终端客户转移;(2)高附加值产品持续推出,差异化竞争优势将进一步提升公司在欧洲市场的核心竞争力。展望后续,参照北美市场,我们认为行业高关税或成为壁垒,随着2025年公司新增产能释放,鼎力欧洲市场占有率有望持续提升。

4 海外臂式放量+各地区维稳向好,看好公司业绩成长性

我们看好公司业绩增长持续性:(1)臂式随海外客户试用验证通过,快速放量支撑业绩增长;(2)北美地区此前已有部分备货,联合声明后备货窗口期再次延长;(3)欧洲双反关税行业最低+高附加值产品持续推出;(4)新兴市场、非高机板块业务持续拓展;(5)并购CMEC及美国备库带来的一次性费用计提影响消除。长期来看,公司美国市场的拓展有望通过本地建厂等方式实现,非美市场、船坞除锈机器人等新业务贡献增量,业绩有望稳健增长。

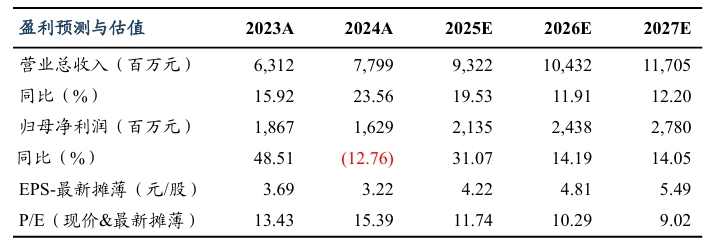

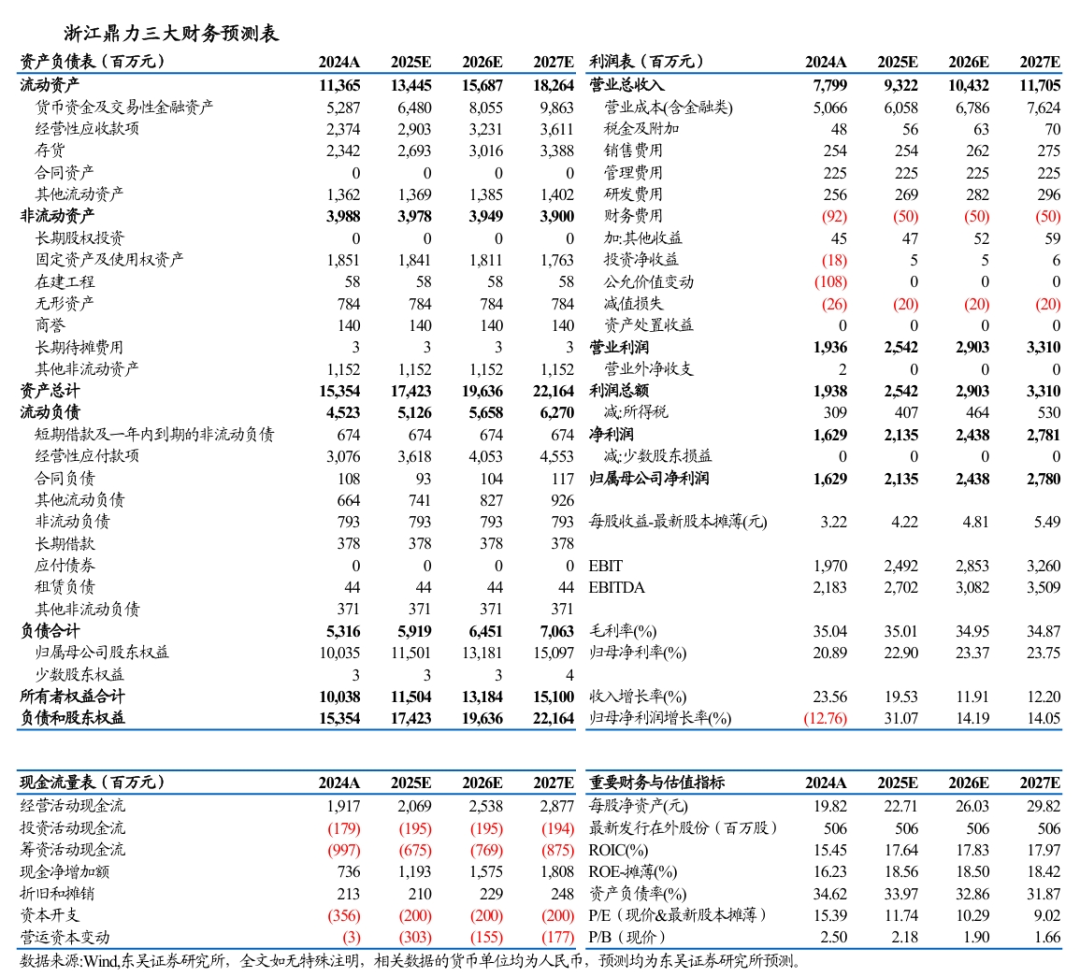

盈利预测与投资评级

我们维持公司2025-2027年归母净利润预测21 (同比+31%)/24(同比+14%)/28(同比+14%)亿元,当前市值对应PE分别为12/10/9X,维持“买入”评级。

风险提示

竞争格局恶化、地缘政治冲突等。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名