报告摘要

白酒板块:底部信号渐显,结构剧烈分化,龙头韧劲突出。具体来看:

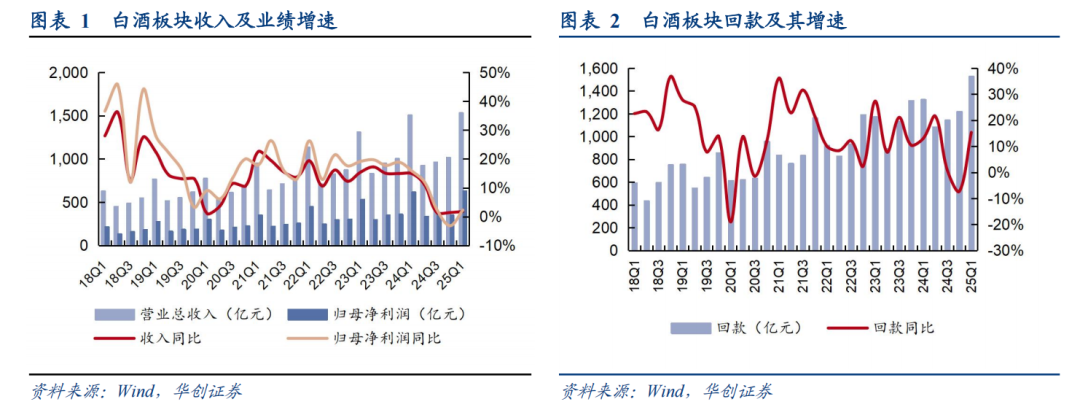

24年报表纾压,除茅台外头部酒企均放弃目标。24年白酒需求整体走弱,压力传导至上市酒企报表,自24Q2行业现金流(不考虑茅五)下滑,24Q3行业利润表(不考虑茅台)下滑,Q4进一步报表出清。全年行业收入/利润分别同增7.7%/7.6%。除茅台外,其余头部酒企均放弃24年既定增长目标。

25年务实定调,Q1实现开门红。24Q4大幅降速甚至下滑后,为25Q1留足空间,24Q4+25Q1合计收入同比增长1.6%,利润微增0.3%,现金回款增长4.1%,其中多数酒企实现25Q1开门红。同时,各家酒企对25年定调更加务实,目标普遍降速。

龙头韧劲突出,行业底部攻城略池、份额提升。各价格带龙头经营韧劲明显好于行业,24Q4+25Q1看:一是茅台收入增长11.7%,利润增长13.8%,明显领跑全行业,二是五粮液在千元价格带唯一实现正增长,三是次高端价格带中,汾酒表现更强。而区域龙头古井、今世缘也在各自市场明显强于竞争对手。

资本市场端,业绩降速后酒企普遍加强分红回报,牢筑价值底线。头部酒企通过高分红+大额回购手段进一步保障股东回报,提振市场信心,股息具备吸引力,安全边际充足。

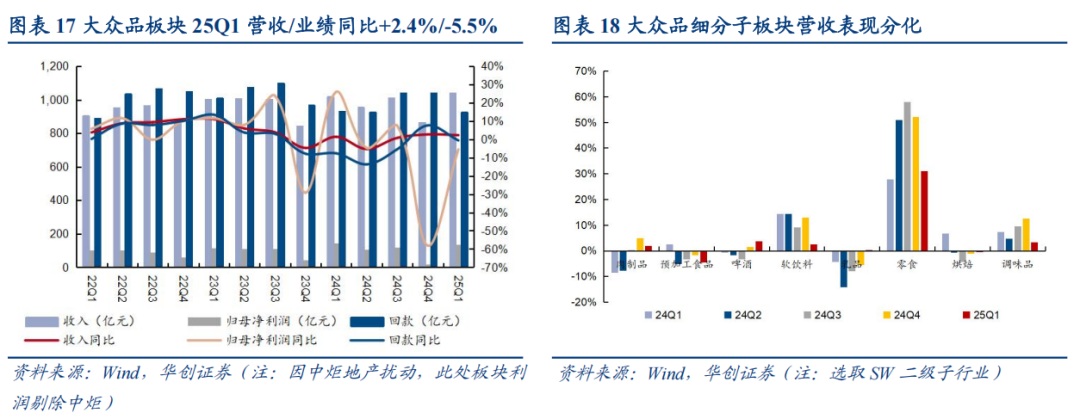

大众品板块:乳业、啤酒走出底部,零食、饮料表现亮眼。24Q4+25Q1合计看,板块收入/利润分别同比+2.4%/+8.4%(剔除伊利24Q1卖矿及24Q4商誉减值,及中炬地产扰动),外部需求延续平淡,竞争依然较为激烈。具体而言:

传统板块乳业、啤酒已至右侧。细分龙头如伊利、青啤等前期去库调整到位后,收入开始加速,回款收入比等指标亦有改善,叠加精益费投管理、成本红利延续等因素,业绩多符合预期甚至超预期,经营率先走出底部。而调味品整体需求平稳,备货错期导致报表节奏前高后低,龙头海天表现最优,延续平稳增长趋势,利润表现略超预期。

新渠道、新品类景气带动,零食和饮料表现亮眼,餐供不乏亮点。零食在新渠道和品类共振之下表现亮眼,其中零食量贩店高速扩店,同时魔芋热销带动盐津等企业,而饮料企业积极推新,东鹏表现突出,农夫逐步迎复苏;餐供企业立高奶油新品与商超餐饮渠道快速增长。

投资建议:重视内需修复,先锐度,再厚度。自上而下视角,内需在宏观经济25年驱动地位更加突出,行业中观层面看,新场景和新品类结构性机会已频出,零食、饮料等年报一季报具备亮点,而传统板块啤酒、乳业、调味品已走出底部,预计餐饮供应链、白酒等也将逐一出清回暖。总而言之,我们建议更乐观看待食品饮料今年投资机会,或将逐渐传导至筑底回暖板块,下半年甚至有望迎来基本面和估值双击的乐观情景

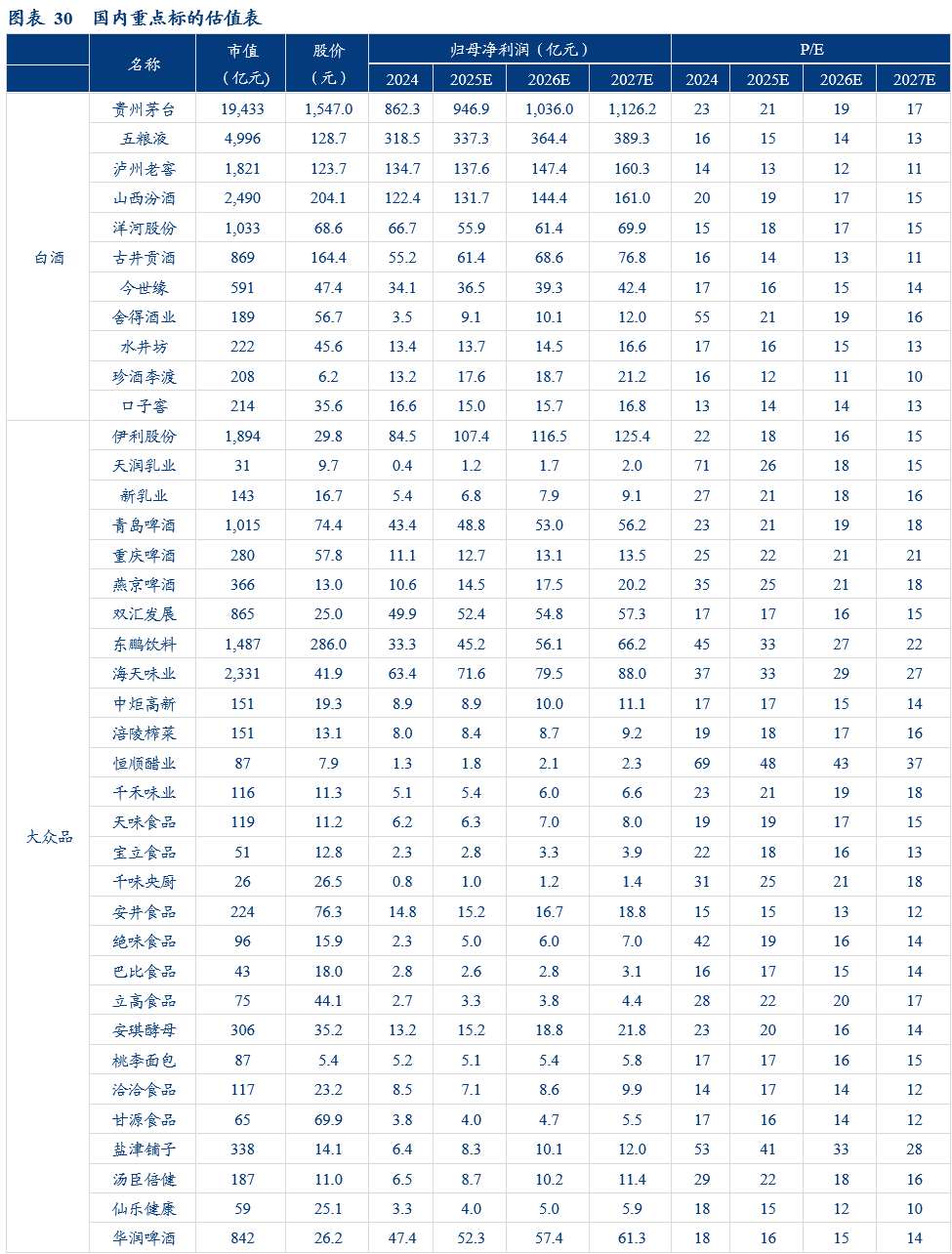

白酒:底部渐显,配置龙头。酒企年报及一季报定调全年步入纾压节奏,行业进入筑底期。节奏上看,25Q2进一步出清后,行业有望迎来底部信号,下半年酒企务实去库后或可轻装上阵,有望迎来修复。优先推荐各价格带龙一茅台、五粮液、汾酒,持续推荐动销反馈较好的区域龙头古井、今世缘,以及需求一旦好转的弹性品种老窖。

大众品:零食和饮料顺势而为,拥抱啤酒和乳业右侧回暖,布局酵母经营向上周期。新品类和新渠道带来景气锐度,零食龙头鸣鸣很忙近期披露招股说明书,拥抱零食量贩有望带来产业变革机会,推荐盐津,加大关注零食好想你(持有鸣鸣很忙6.3%股权)和万辰;饮料龙头东鹏大单品全国强化陈列拉动单产提升,第二曲线补水啦高增,且新品果之茶快速放量,年内报表高增无虞,持续战略性推荐农夫。啤酒开门红表现良好、旺季加速可期,推荐龙头青啤和华润及结构性景气突出的燕京,关注珠江;乳业走出底部,Q2起经营有望加速,打包配置双龙头伊利和蒙牛,推荐飞鹤经营反转周期,布局未来1-2年改善趋势明确的酵母龙头安琪,布局餐饮供应链海天、立高和宝立,关注仙乐。

风险提示:需求复苏不及预期,库存消化情况不及预期,竞争加剧等

报告目录

正文部分

一、食品饮料行业:白酒剧烈分化,大众走出底部

(一)白酒板块:承压低谷已过,全年向上明确

行业整体:24Q4降速出清,25Q1高基数下保持正增长,结构剧烈分化

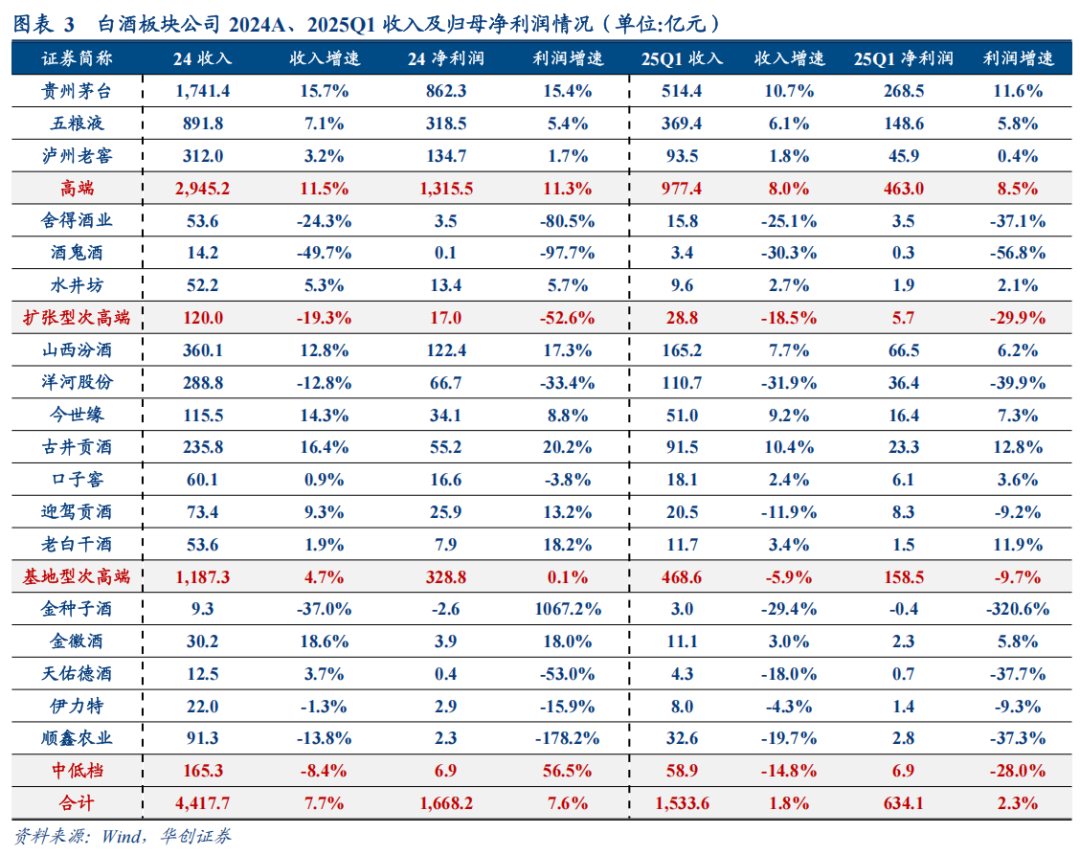

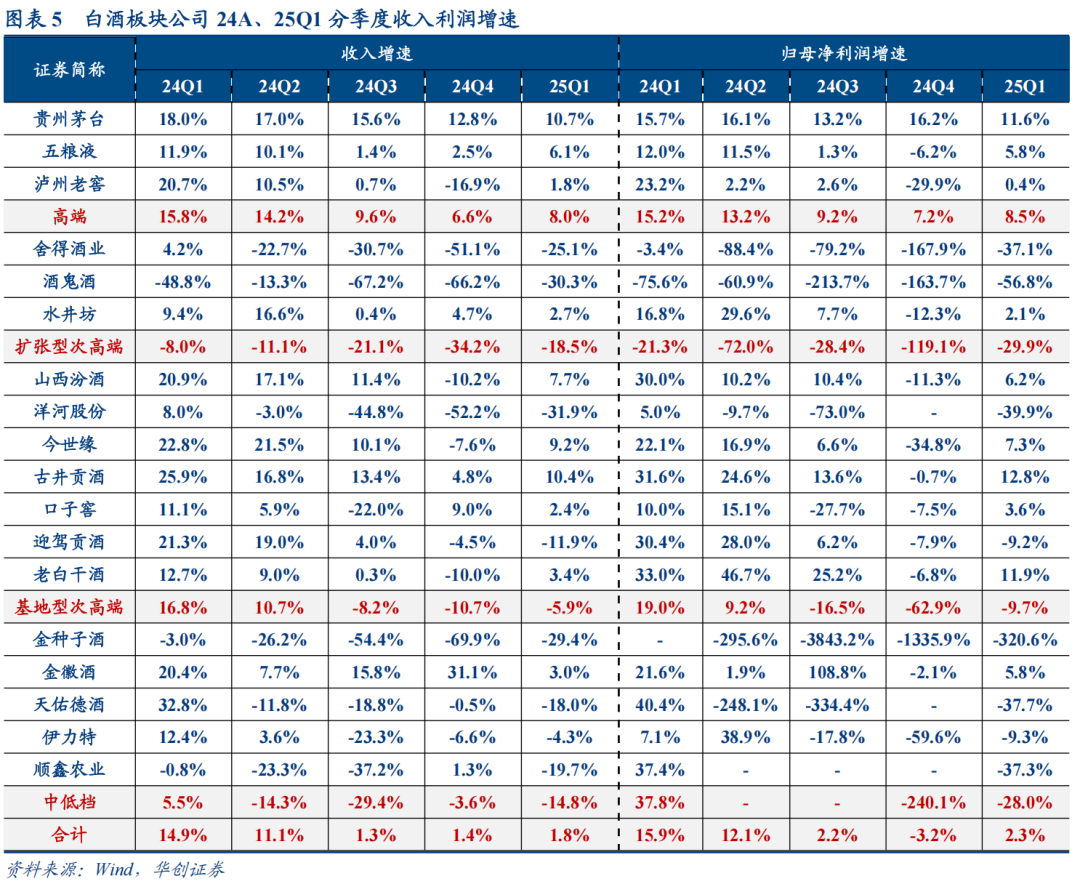

全年定调降速纾压,强化费投改善渠道利润,行业底部显现。24年酒企全年营收/归母净利润分别为4417.7亿元/1668.2亿元,分别同增7.7%/7.6%。单Q4营收/归母净利润分别为1020.5亿元/350.7亿元,同增1.4% /-3.2%,全年增速收窄,Q4收入端降速出清,费投加大拖累利润致同比下滑。主要系白酒需求整体走弱,市场消费信心不足,叠加行业竞争加剧,四季度整体降速纾压,降低基数,保障春节良性经营。

Q1探底企稳,高基数下仍实现正增长,结构剧烈分化,龙头攻池掠地。25Q1行业步入深度调整,高基数下多数酒企增长大幅降速。上市酒企整体实现营收1533.6亿元,同增1.8%,归母净利润634.1亿元,同增2.3%。行业压力已从渠道端传导至报表,白酒内部剧烈分化,多数酒企Q1主动调整经营策略,放缓回款速度,龙头品牌底蕴深厚,叠加营销能力不断提升,持续攻城掠地,抢占市场份额。

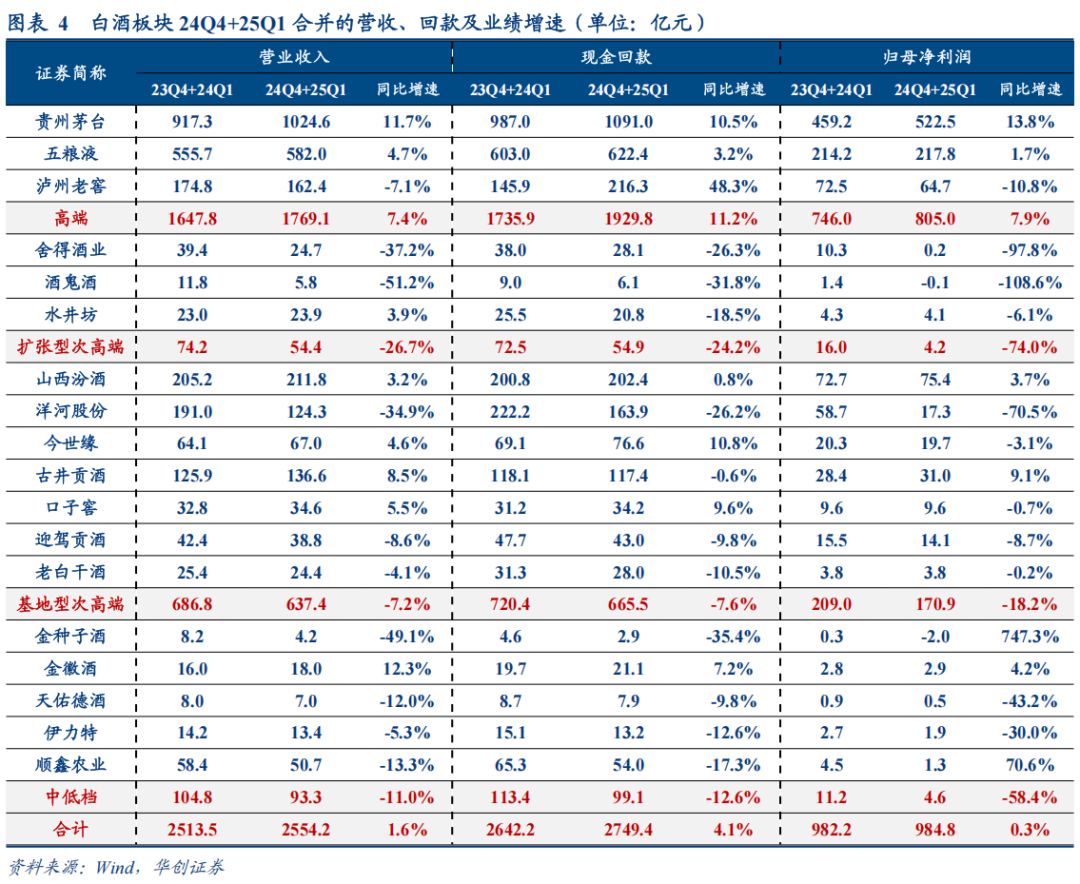

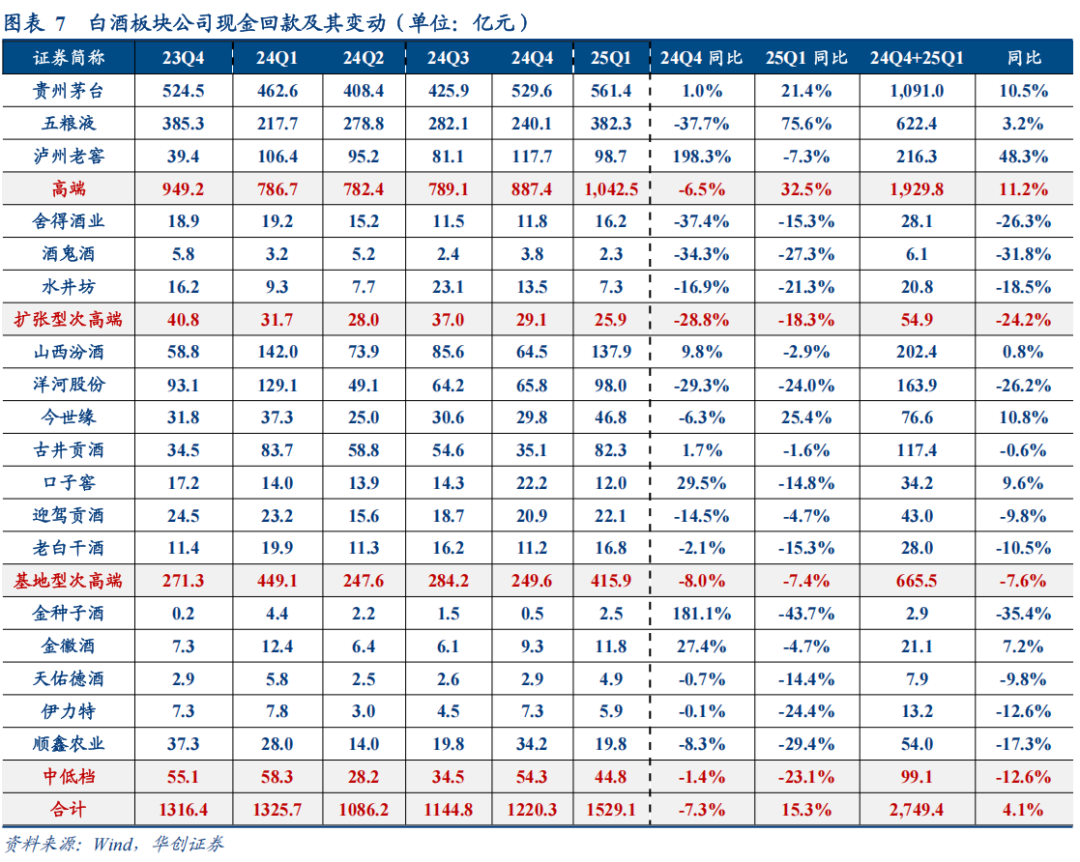

回款表现较好,行业步入筑底期。25Q1回款同增15.3%,增速显著高于营收/利润,头部酒企收缩票据使用权限,聚焦良性现金流。结合24Q4+25Q1合并看,白酒上市公司实现营收2554.2亿元,同增1.6%,归母净利润984.8亿元,同增0.3%,销售回款2749.4亿元,同增4.1%,行业承压背景下持续降速纾压,行业进入筑底期。

具体分子板块看:

高端:业绩稳健增长,引领板块回升。24Q4/25Q1高端酒收入同增6.6%/8.0%,利润同增7.2%/8.5%,显著优于行业整体表现,Q1带动板块正增长。剔除茅台表现,五粮液+老窖25Q1收入/利润同增5.2%/4.5%,业绩增速略慢于收入,盈利能力有所下滑。具体来看,茅台25Q1收入/利润同增10.7%/11.6%,主要系茅台酒春节旺季催化叠加传统渠道发货进度加快,系列酒终端动销加速所致。五粮液25Q1收入/利润同增6.1%/5.8%,略超市场预期,主要系普五回款进度加快,渠道及终端库存消化充分,1618、低度副线产品费投加强所致。老窖25Q1收入/利润同增1.8%/0.4%,保持平稳增长,国窖1573相对持平,特曲60版微增,头曲实现较高增长。

基地型次高端:24Q4纾压降速,保障25Q1增长。24Q4/25Q1营收同比-10.7% /-5.9%,利润同比-62.9%/-9.7%,主要系洋河Q4停货且增加货折、费用消化库存,利润大幅下滑所致。25Q1受益于区域壁垒强,行业承压背景下但降幅环比收窄。具体来看,汾酒25Q1收入/利润同增7.7%/6.2%,产品动销顺畅,开局平稳,全国化势能延续。洋河24年深度调整,收入/利润下滑12.8%/33.4%,25Q1收入/利润同降31.9%/39.9%,收缩全国化战略,聚焦江苏和环江苏基地市场,筑牢基本盘,报表端持续出清去库。古井贡酒25Q1营收/利润同增10.4/12.8%,均保持双位数增长,春节实现开门红,奠定良性经营基础,强化百元系列带产品布局。

扩张型次高端:分化调整延续,报表持续出清。24Q4/25Q1扩张型次高端收入同比-34.2%/-18.5%,利润同比-119.1% /-29.9%,主要系渠道库存出清及费用投放增加所致。具体来看,25Q1仍呈现分化格局,舍得/酒鬼酒承压明显,收入同比-25.1%/-30.3%,利润同比-37.1% /-56.8%,主要系帮助渠道消化库存,纾解压力,舍得中高端产品动销疲软拖累增长,酒鬼酒内参系列批价倒挂致使业绩承压。水井25Q1收入/利润同增2.7%/2.1%,主要系臻酿八号宴席场景渗透及回款出货平稳推进,业绩延续正增长。

中低档:Q1持续承压,金徽相对较好。24Q4/25Q1收入同比-3.6%/-14.8%,利润同比-240.1%/-28.0%,行业调整压力显著。其中金种子酒25Q1实现收入/利润同比-29.4% /-320.6%,主要系改革阵痛延续,春节动销表现不佳叠加省内竞争加剧所致。金徽酒一季度表现良好,增速保持在低位区间,天佑德酒、顺鑫农业消费需求萎缩,渠道压力显著。

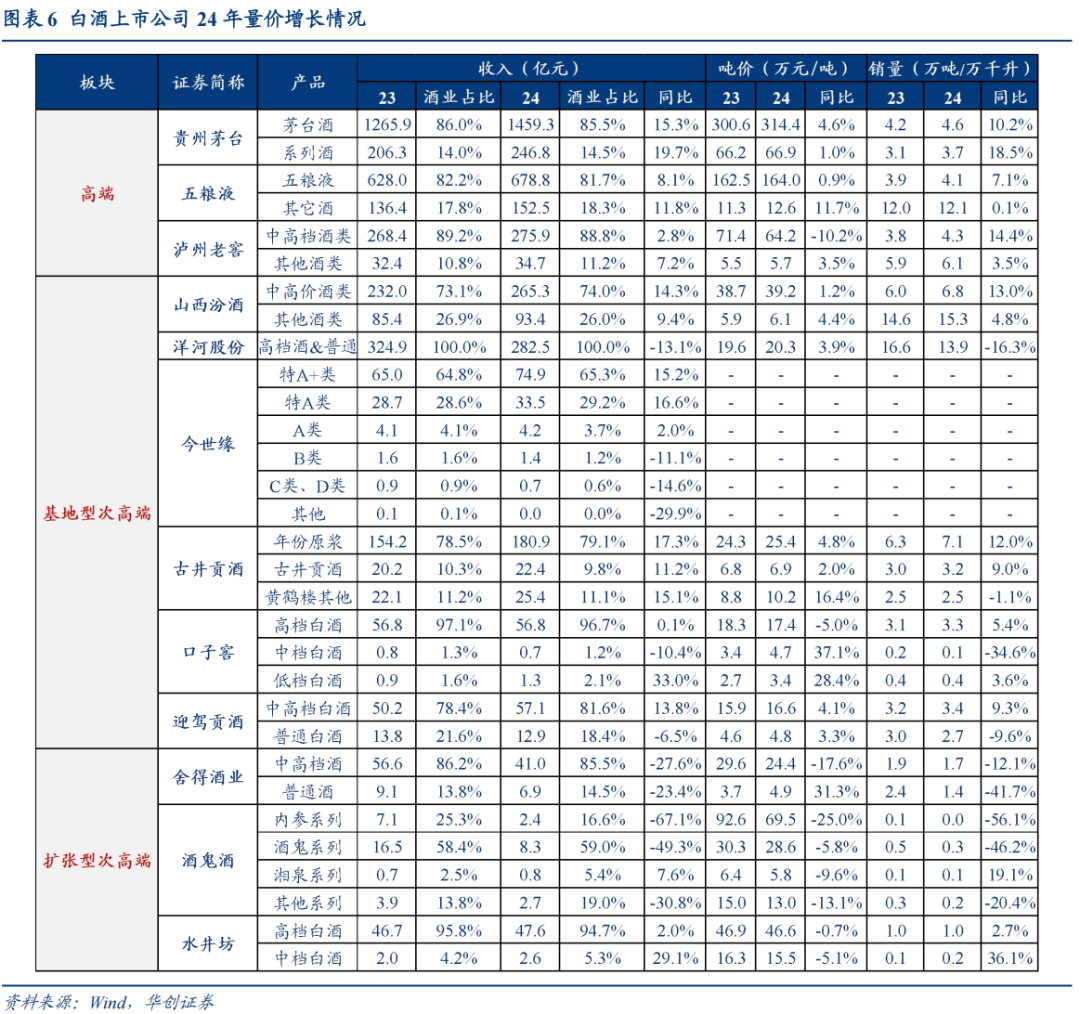

销量&吨价:高端酒稳健增长,次高端分化明显,整体以量增为主,份额集中特征明显。高端酒企保持稳健态势,次高端则致力于优化产品结构,具体来看:

茅台24年茅台/系列酒量价齐升,量在价先。具体来看,茅台酒 24 年收入同增15.3%,测算量价分别同增10.2%/4.6%,单 Q4 收入增速 13.9%,判断系公斤茅台投放量增加、生肖酒稳价提量;系列酒 24 年收入同增 19.7%,测算量价分别同增18.5%/1.0%。

五粮液24年销量/吨价分别同增7.1%/0.9%,主要系普五减量挺价,1618和低度预计实现20%+弹性增长。其他酒产品收入同增11.8%,销量/吨价分别同增0.1%/11.7%,产品结构优化吨价提升,后续1618、低度、系列酒等产品或将承担更多增量。

老窖中高档酒类/其他酒类销量分别同增14.4%/3.5%,吨价分别同比-10.2% /3.5%,量增为主,中高档酒吨价下降主要系产品结构影响、以及去年导入数字化产品加入的红包扣减影响。

基地型次高端中高档酒贡献核心增量。汾酒24年中高价酒/其他酒收入同增14.3%/9.4%,销量分别同增13%/4.8%,吨价分别同增1.2%/4.4%,年末控货降速、大单品价格回升。今世缘特积极布局升级产品,A+类/特A类/A类/B类/C、D类/其他酒同比+15.2%/+16.6%/+2.0%/-11.1%/-14.6%/-29.9%。古井贡酒年份原浆/古井贡酒/黄鹤楼及其他营收全年同增17.3% /11.2%/15.1%,年份原浆系列量增明显。

扩张型次高端酒企分化明显,舍得/酒鬼酒销量下滑明显,呈现量价齐跌态势,水井坊精准营销宴席场景实现量增,带动收入逆势增长。

回款:高端酒企聚焦现金回款,重视健康经营。25Q1行业整体回款增速15.3%,高于收入增速,主要系高端酒企加强渠道现金回款要求,去年放松票据使用权限致现金回款低基数所致。具体来看,五粮液25Q1回款低基数下实现高增,主要系收缩票据使用权限,要求现金打款所致。结合24Q4+25Q1看,茅台/老窖回款同增10.5%/48.3% ,判断系春节前提前备货,加速回款所致。基地型次高端回款同比-7.6%,整体回款发货进度略有放缓。扩张型次高端持续分化调整,其中水井坊回款动销稳健,舍得持续调整。

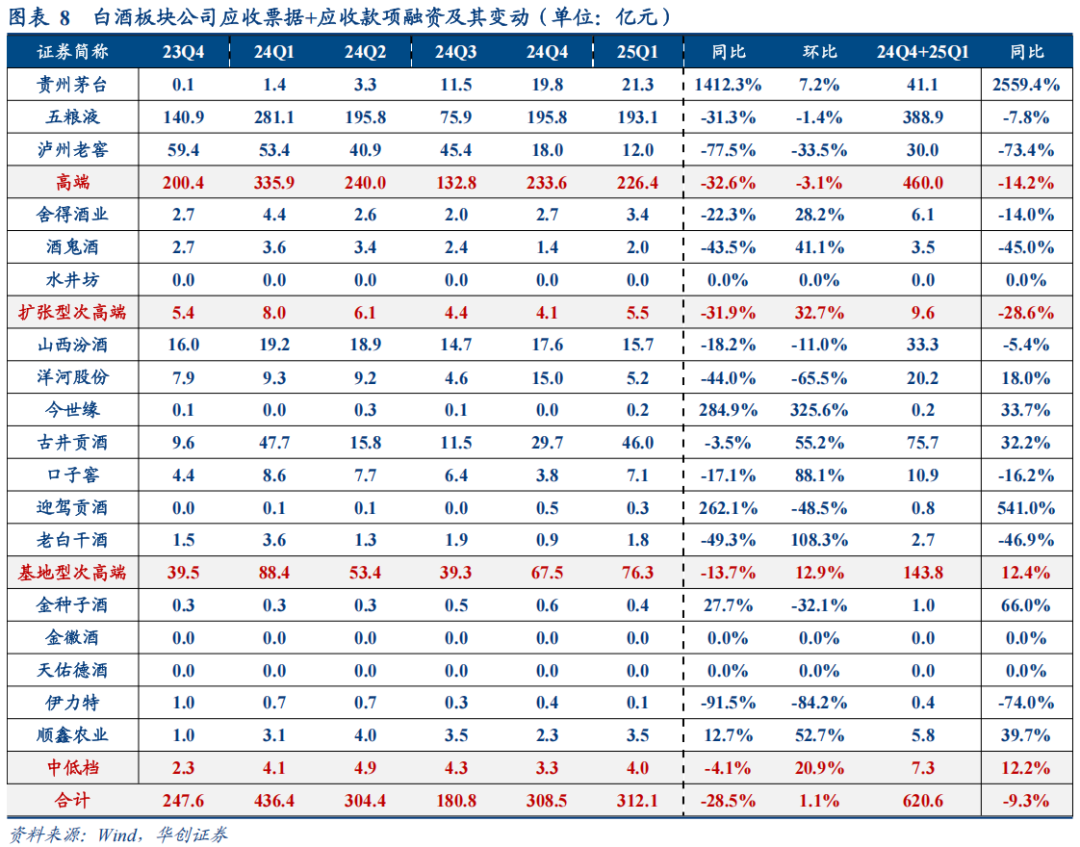

应收票据&应收款项融资:应收项目同比大幅下降,主要系票据使用收紧所致。从应收项目(应收票据+应收款项融资)上看,25Q1同比-28.5%,环比提升1.1%,判断去年放松票据回款致高基数,今年强化回款质量,要求现金回款致票据使用减少所致。分子板块看,高端酒/基地型次高端/扩张型次高端/中低档分别同比-32.6%/ -13.7%/-31.9%/-4.1%。其中高端酒五粮液同降31.3%,回款基本为现金所致。基地型次高端受高基数影响,汾酒/洋河/古井/口子窖分别同减18.2%/44.0%/3.5%/17.1%。扩张性次高端,水井延续无应收项目,舍得/酒鬼酒环比增长28.2%/41.1%。

合同负债:酒企纾压为主,环比有所下降。25Q1末行业整体合同负债及预收账款环比24Q4末下降21.0%,同比增长8.7%,主要系酒企主动纾压降速,缓解渠道资金周转所致。分子板块看:

高端:回款处于较高水位,五粮液同比大增。茅台/五粮液/老窖合同负债及预收账款分别为87.9/101.7/30.7亿元,同比-7.7%/ 101.4%/20.9%,均处于较高水位,蓄力仍足。其中五粮液加强渠道回款要求和质量,春节停货致合同负债高增。

基地型次高端:整体保持稳健,古井表现优异。合同负债及预收账款环比下降26.3%。其中古井四季度蓄力明显,25Q1末合同负债环比提升4.5%,与收入增长匹配,春节释放预收款项,缓解经销商现金流压力。汾酒/今世缘Q1末合同负债58.2/5.4亿元,处于相对良性水位。

扩张型次高端:整体面临挑战,渠道压力明显。合同负债及预收账款环比下降2.8%。具体来看,舍得/酒鬼酒/水井坊均有所承压,分别环比25.1%/-26.8%/-1.4%,同比-12.2%/-23.5%/-18.7%,渠道打款意愿较弱。

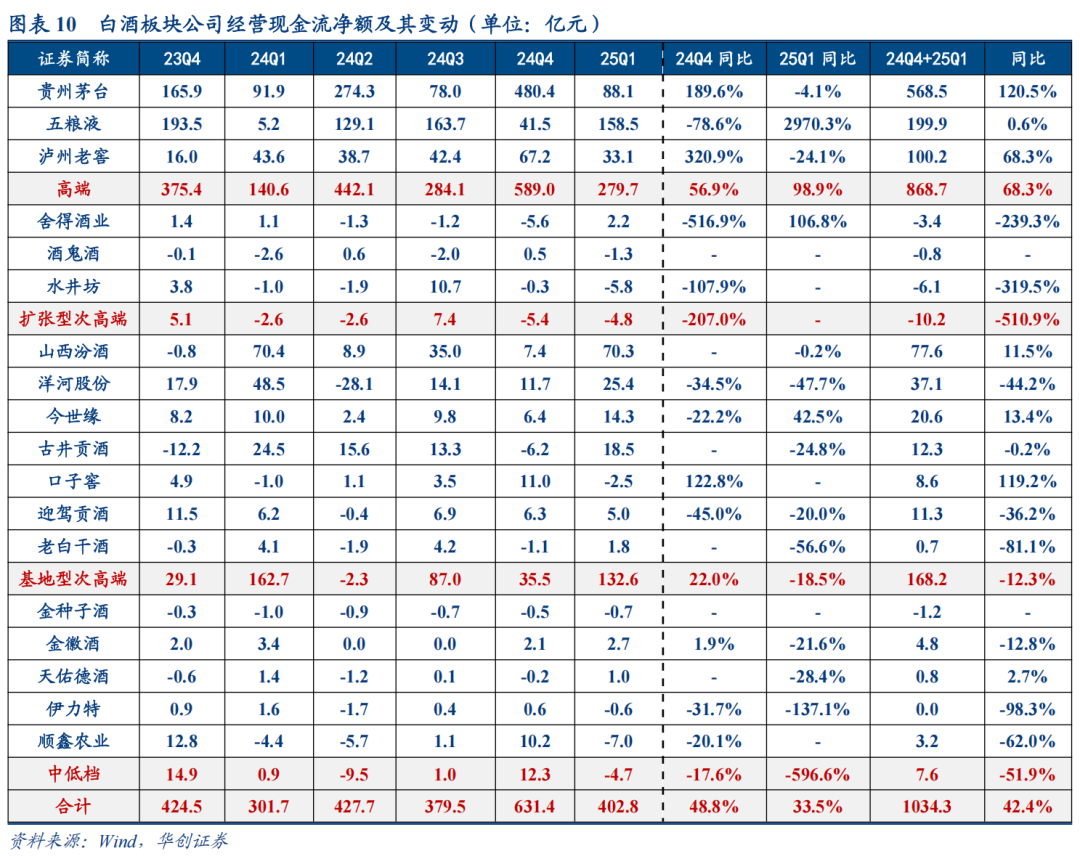

经营性现金流净额:低基数下实现高增,经营扰动项相对较多。24Q4经营性现金流净额低基数上实现同增48.8%,25Q1同增33.5%。24Q4与25Q1合并来看,经营性现金流量净额同增42.4%,高端同增68.3%。基地型次高端/扩张型次高端同减12.3%/510.9%。单看25Q1,五粮液大幅增长,主要系渠道Q1回款基本为现金,票据使用较少所致,茅台/老窖有所下滑。基地型次高端中,汾酒略降0.2%,今世缘/口子窖同增42.5%/136.4%。扩张型次高端中,舍得/水井坊实现正增长,中低档延续压力。

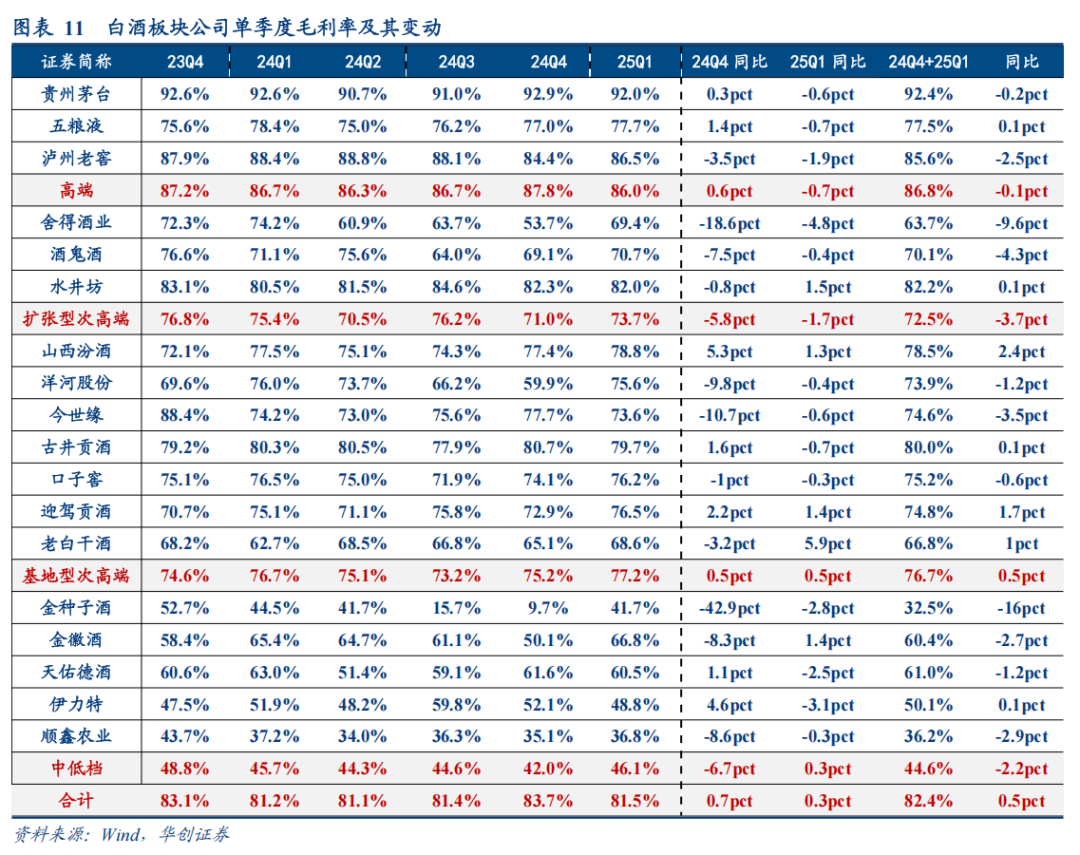

毛利率:下半年环比下降,价格带下移抢占市场份额。24Q4/25Q1板块毛利率同比提升0.7pct/0.3pct。结合24Q4+25Q1来看,除基地型次高端连续两季度同比提升外,其余板块均有所下滑。

高端:Q1毛利承压,整体保持稳健态势。高端酒24Q4/25Q1毛利率同比+0.6pct/-0.7pct。具体来看,茅台25Q1毛利率同降0.6pct,主要系系列酒高增所致;五粮液25Q1毛利率同降0.7pct,判断主要系货折方式和非酒业务增加所致;老窖25Q1毛利率同降1.9pcts,主要系头曲放量所致。

基地型次高端:整体稳中有升,汾酒/迎驾贡酒延续上升态势。基地型次高端24Q4/25Q1毛利率同增0.5pct/0.5pct,经营相对良性。具体来看,汾酒24Q4/25Q1毛利率分别同增5.3pcts/1.3pcts,迎驾贡酒24Q4/25Q1毛利率分别同增2.2pcts/1.4pcts,二者主要系产品结构升级所致。洋河/今世缘/古井/口子窖25Q1毛利率同比略有下滑,行业承压下相对平稳。

扩张型次高端:板块整体承压,水井相对稳健。扩张型次高端24Q4/25Q1毛利率同降-5.8pcts/-1.7pcts,板块承压明显。其中,舍得酒业24Q4/25Q1毛利率分别下滑18.6pcts/4.8pcts,判断主要系短期产品结构下移所致。酒鬼酒24Q4/25Q1毛利率分别下滑7.5pcts/0.4pct,水井坊24Q4/25Q1毛利率分别同比-0.8pct/+1.5pcts。

中低档:Q1略有提升,金种子改革阵痛延续。中低档酒24Q4/25Q1毛利率同比-6.7pcts/+0.3pct,其中金种子酒25Q1毛利率同比下滑2.8pcts,主要系春节表现较弱,馥合香系列虽已完成价格带布局,但终端动销尚在培育。

营业税金率:整体表现平稳,扩张型次高端增幅较大。24Q4/25Q1行业税金率分别同比+0.2pct/-0.3pct。具体来看,高端酒24Q4同比基本持平,25Q1同比下滑0.6pct,其中茅台Q1税金率同减1.6pcts,去年飞天提价带动消费税税基提高干扰消除,回归中枢区间。基地型次高端24Q4/25Q1税金率连续两季度增长,分别提升0.4pct/0.2pct。扩张型次高端24Q4/25Q1税金率分别同比+9.4pcts/-0.3pct,其中舍得酒业24Q4税金率提升23.9pcts,主要系收入低基数影响。中低档税金率基本持平。

销售&管理费用率:销售费率有所提升,管理费用率延续优化,提升费效。行业处于出清筑底期,多数酒企致力于渠道纾压,同时加大费投加速动销。头部酒企引领内部改革,降费增效,优化管理效率。

销售费用率:销售费率略有提升,整体表现分化。24Q4/25Q1销售费用率同比提升0.6pct/0.3pct。具体来看高端24Q4/25Q1销售费用率同比+0.4pct/-0.2pct,其中茅台25Q1销售费用率同增0.5pct,判断系行业承压背景下,公司强化费用投放,促进动销增长。基地型次高端24Q4/25Q1销售费用率同增4.3pcts/2.1pcts,其中洋河加大梦系列费投力度,24Q4/25Q1同增54.6pcts/3.9pcts,加速终端动销。扩张型次高端25Q1费投延续分化,舍得/酒鬼/水井坊销售费用率同比+3pcts /-6.2pcts/-7.6pcts。中低档24Q4/25Q1销售费用率同比-0.5pct /+2.7pcts,金种子持续高费投表现,24Q4/25Q1同增61.9pcts/12.1pcts,为中高档酒布局铺路。

管理费用率:费率持续优化,头部酒企引领组织改革。24Q4/25Q1管理费用率同降0.1pct/0.3pct,高端酒企费率持续优化,实施精细化管理,茅台/五粮液/老窖25Q1管理费用率同降0.7pct/0.2pct/0.4pct,其余酒企费率较为分化。

净利率:费投力度加大下,净利率阶段性承压。24Q4与25Q1净利率分别同比-1.6pcts/0.2pct,部分酒企深化内部改革,优化组织架构,同时加大费投力度,聚焦C端市场培育。分子板块来看:

高端:整体表现稳健,茅台恢复上升通道。高端酒24Q4/25Q1净利率连续两季度正增长,分别+0.2pct/+0.3pct。具体来看,茅台25Q1消除税率影响,净利率同增0.5pct。五粮液净利率略降0.1pct,老窖净利率下降0.7pct,主要系产品下移叠加数字化产品加入的红包扣减影响所致。

基地型次高端:净利率下行压力延续,洋河深度调整。基地型次高端24Q4/25Q1净利率分别-10.4pcts/-1.4pcts。汾酒25Q1净利率40.2%下降0.6pct,考虑系费用确认节奏及投放力度等因素所致。洋河/今世缘/古井25Q1分别同比-4.4pcts/-0.6pct/+0.5pct,环比有所好转。

扩张型次高端:持续承压,舍得加大费投。扩张型次高端24Q4/25Q1净利率分别-26.3pcts/-3.2pcts,其中舍得25Q1销售费率提升带动净利率同比下降4.2pcts,已明显好于去年全年水平。酒鬼酒25Q1扭亏为盈,水井坊25Q1同比基本持平。

中低档:Q1同比下滑,金种子表现疲软。中低档酒24Q4/25Q1净利率分别-11.0pcts/-2.1pcts,其中金种子酒改革阵痛延续,24Q4/25Q1净利率同比-135.7pcts/-17.4pcts。

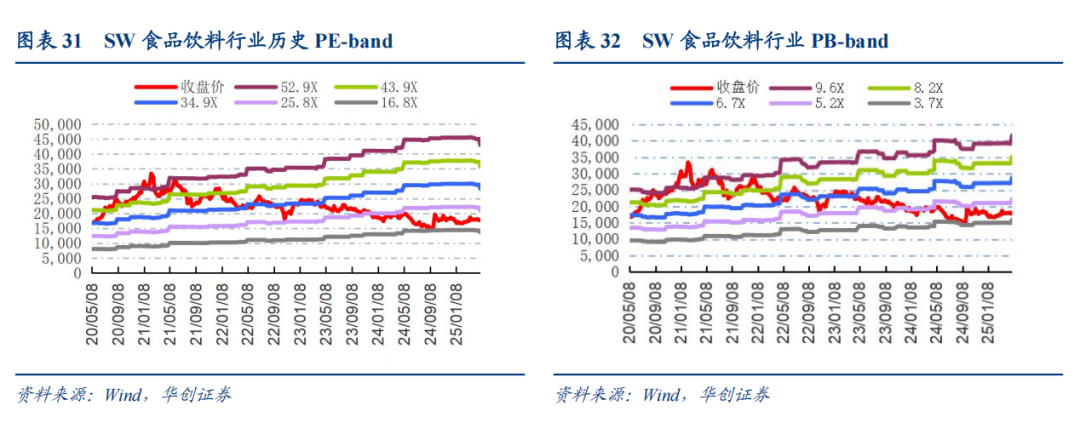

分红率:强化分红回报,牢筑价值底线。资本市场端,25年白酒估值持续下探,头部酒企通过高分红+大额回购手段保障股东回报,凸显长期配置价值。茅台在75%分红底线之上,提升前期回购额度至60亿元,同时后续将推动新一轮回购及增持计划,股东回报收益或更上一台阶。五粮液发布增持公告,彰显公司发展信心。老窖推出3年分红规划,24-26年分红率分别不低于65%/70%/75%,底线股息率高于4.6%。按4月30日收盘价测算,高端酒股息底线仍然稳定,茅台/五粮液/老窖股息率分别对应3.3%/4.5%/4.8%,对长线资金有充足吸引力。次高端板块承压背景下,汾酒/古井贡酒分红率分别提升至60%/57%,洋河24年利润继续下滑较多,分红仍有底线70亿,股息率6.5%+具备保障。

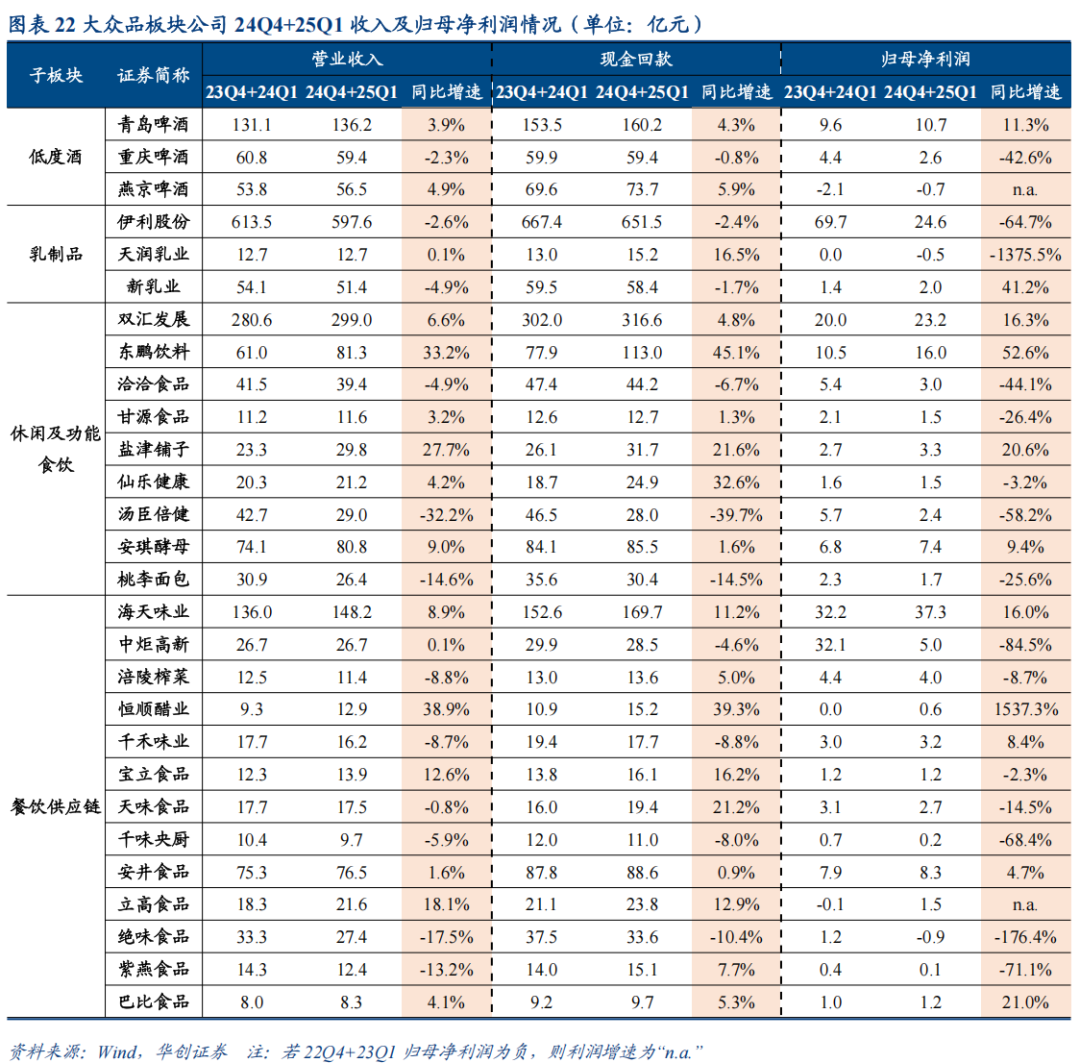

(二)大众品:乳业、啤酒走出底部,零食、饮料表现亮眼

乳业、啤酒走出底部,零食、饮料表现亮眼。24Q4+25Q1合计看,板块收入/利润分别同比+2.4%/+8.4%(剔除伊利24Q1卖矿及24Q4商誉减值,及中炬地产扰动),外部需求延续平淡,竞争依然较为激烈。具体而言:

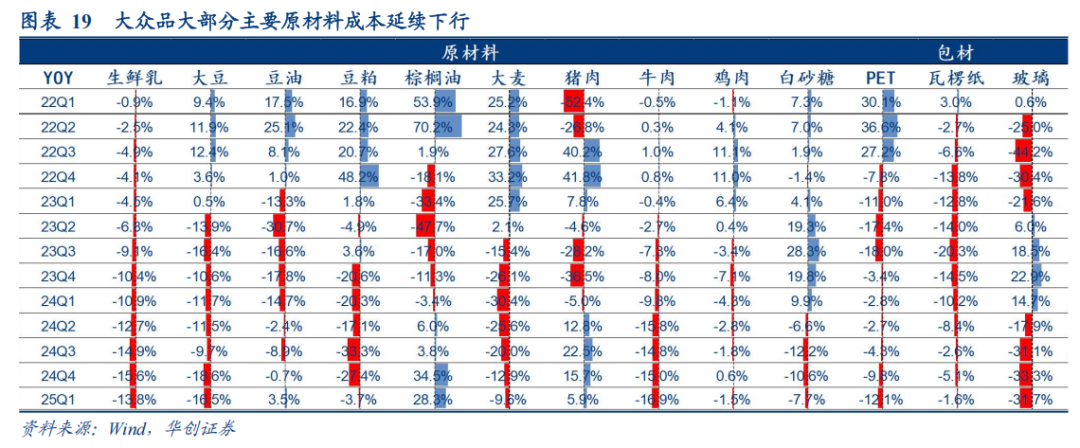

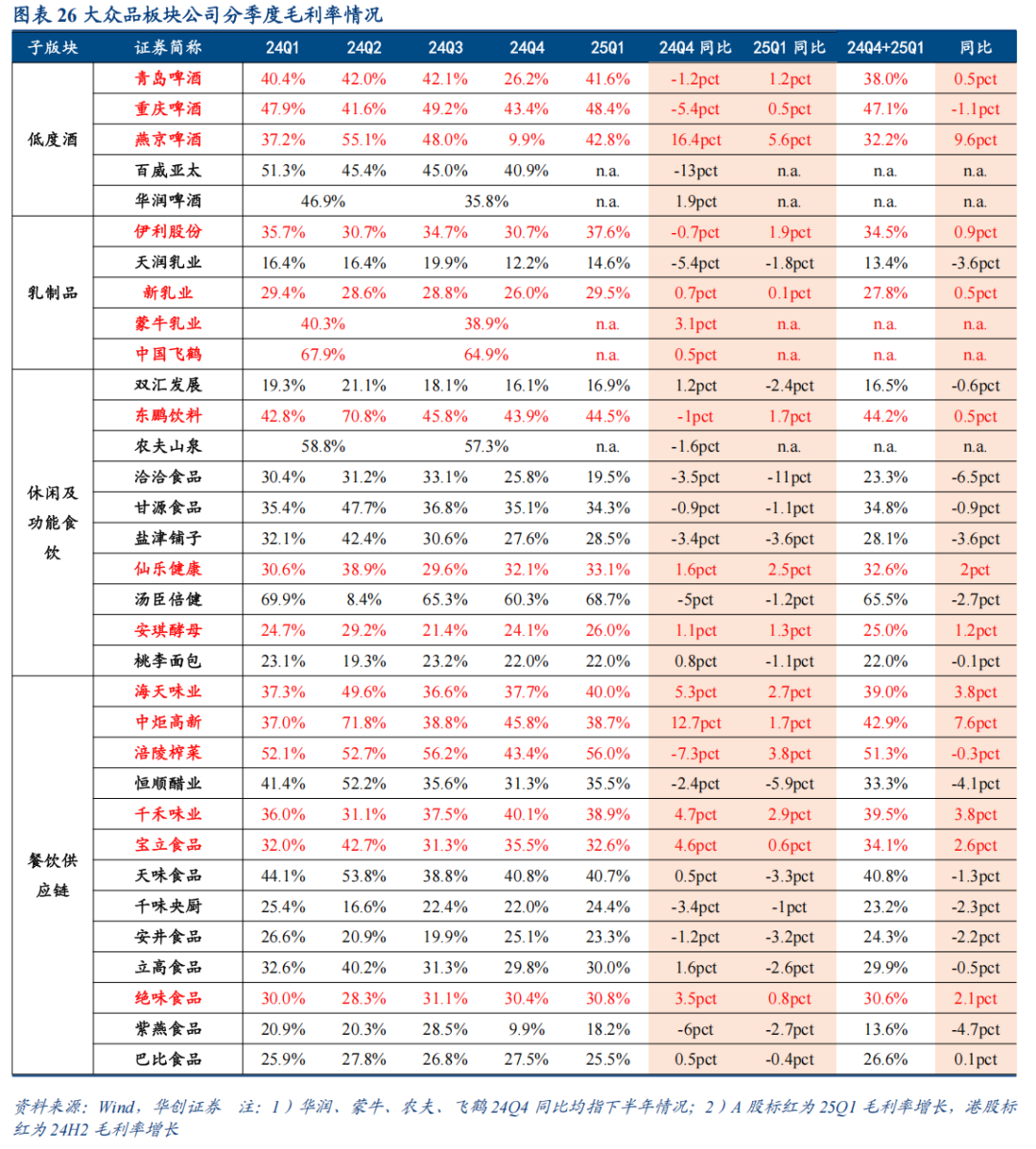

传统板块乳业、啤酒已至右侧。细分龙头如伊利、青啤等前期去库调整到位后,收入开始加速,回款收入比等指标亦有改善,叠加精益费投管理、成本红利延续等因素,业绩多符合预期甚至超预期,经营率先走出底部。而调味品整体需求平稳,备货错期导致报表节奏前高后低,龙头海天表现最优,延续平稳增长趋势,利润表现略超预期。

新渠道、新品类景气带动,零食和饮料表现亮眼,餐供不乏亮点。零食在新渠道和品类共振之下表现亮眼,其中零食量贩店高速扩店,同时魔芋热销带动盐津等企业,而饮料企业积极推新,东鹏表现突出,农夫逐步迎复苏;餐供企业立高奶油新品与商超餐饮渠道快速增长。

具体分板块看:

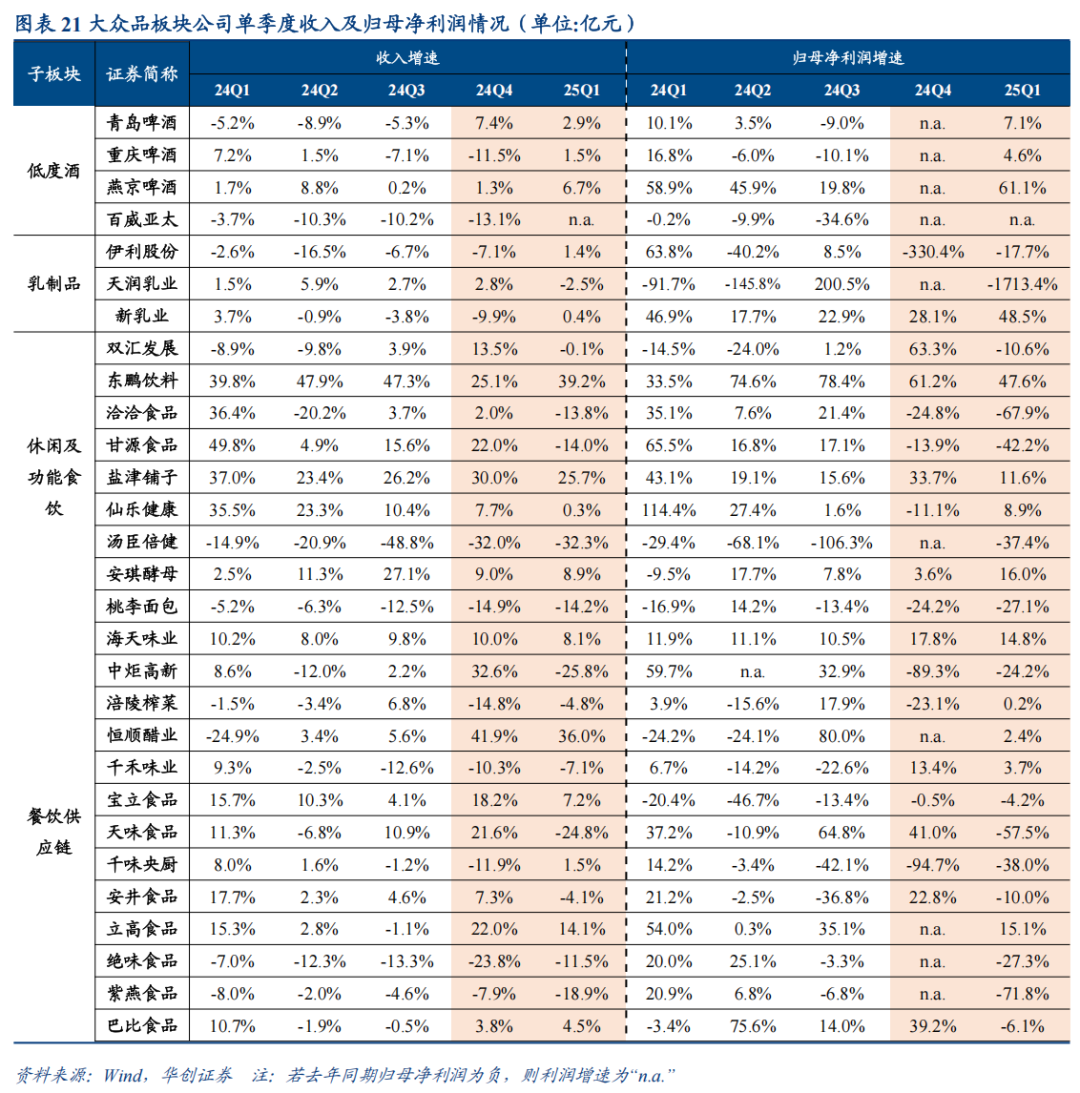

啤酒: 需求延续平淡,但库存去化后,25Q1多数酒企轻装上阵实现开门红。24年行业需求疲软,龙头梯队分化,其中百威重啤作为高端化先行者压力较大,华润青啤表现稳健,燕京珠江作为改革后发的区域性酒企实现高增。但共性是龙头陆续推进库存去化,以进度最快的青啤为例,24年底库存已至近年来低位、Q4低基数下实现恢复性增长。25Q1多数龙头轻装上阵实现开门红,成本红利延续及规模效应恢复之下,盈利水平普遍有所提升;而百威压力相对较大,持续让出份额。

软饮料:赛道景气分化,东鹏表现突出,企业积极推新。饮料行业细分赛道景气分化延续,其中健康化、功能性相关品类保持高增,而部分传统品类需求疲软。企业经营上,龙头东鹏大单品全国化仍在推进、强化陈列拉动单产提升,第二曲线补水啦高增,且新品果之茶快速放量,收入利润均实现亮眼高增;农夫Q1包装水低基数下逐步迎来复苏且绿水投放理性灵活;其余企业表现平淡,如香飘飘冲泡持续下滑、露露Q4+Q1收入基本持平。在此背景下,企业加大新品布局力度寻求增量,如东鹏推出果之茶、香飘飘持续培育即饮业务、李子园布局营养素水、露露养生水等。

乳制品:需求复苏偏弱、原奶压力仍存,龙头前期调整到位,Q1率先迎来开门红。Q4以来需求延续弱复苏态势,且虽春节提前但渠道备货谨慎下Q4营收并未大幅加速;上游存栏延续温和去化、奶价同比维持下行。因此,龙头乳企Q4营收相对承压而Q1迎来提速,且普遍在Q4或Q1计提大包粉减值损失或牛群淘汰损失,且计提商誉减值落地轻装上阵。而值得注意的是,龙头乳企经历去年主动去化库存,并持续精益费投管理,渠道库存持续处于低位、盈利能力Q1迎来上行,伊利、新乳业业绩表现均超预期,飞鹤24H2在超高端卓睿拉动下势头良好,盈利在政府补贴大幅减少下仍实现平稳;中小乳企则因行业竞争加剧、高奶源自给率等因素拖累而经营相对承压。

休闲零食:年节整体稳增、魔芋景气突出,企业盈利能力普遍承压。25春节备货相较于往年火爆情况有所降温,在新品类/新渠道拓展下24Q4+25Q1零食企业普遍维持较好增长,礼赠占比较高的洽洽增长相对承压,而盐津则在魔芋品类放量拉动下Q1营收持续逆势高增。盈利端,Q4及Q1因棕榈油、国葵等成本上涨,及新渠道开拓/新品推广等举措,零食企业毛利率普遍平稳或下降、费用率多有上行,盈利表现普遍承压,洽洽、松鼠、甘源业绩出现下滑。

调味品:整体需求平稳,但备货错期导致报表节奏前高后低,龙头海天表现最优。24Q4受益春节备货前置,部分企业加大发货力度,Q4报表录得一定高增,如天味、中炬、恒顺等,而25Q1企业重点消化库存,营收环比呈现降速,天味、中炬营收同比较大幅度下滑,整体报表节奏前高后低,同时榨菜、千禾经营仍处在调整阶段,24Q4及25Q1收入端压力仍在延续。此外,龙头海天表现最优,延续平稳增长趋势,利润表现略超预期,定制餐调宝立、日辰在下游客户带动下,亦实现稳健增长。

速冻食品:需求压力延续,基本面整体承压。一方面受今年天气偏热影响,不利于冻品销售,另一方面餐饮需求偏弱,行业竞争加剧,安井、千味24Q4及25Q1基本面压力延续,而利润端受价格竞争、费投增加,盈利能力同比均有所下降。而冷冻烘焙立高受益山姆新品及稀奶油放量拉动,24Q4起环比提速,25Q1经营景气延续,同时利润端在降本增效管理下表现超出市场预期。

连锁业态:外部压力持续,企业仍在调整。绝味、紫燕经营压力仍大,一是单店收入存在一定缺口,二是公司仍处在净闭店阶段,导致营收端持续下滑,而利润端由于规模效应损失,导致盈利亦在持续承压。巴比单店缺口收窄,同时团餐恢复增速,再加上并购青露贡献,24Q4+25Q1已恢复到一定低增。

其他食品:烘焙酵母Q4及Q1在海外高增拉动下营收表现超预期,成本红利释放有效对冲折旧摊销压力,盈利提升顺畅。桃李需求不佳及Q4密集投放产能,业绩仍然承压。肉制品双汇Q4及Q1受需求疲软及去库(Q1)影响肉制品销售承压,但屠宰规模稳步扩张,养殖减亏持续兑现。保健品汤臣大单品迭代叠加高基数下收入及利润压力仍较大;仙乐Q1中国区新零售客户调整显效、增长转正,美洲虽有一定压力,但欧洲增长亮眼,整体收入持平略增、盈利稳步改善。

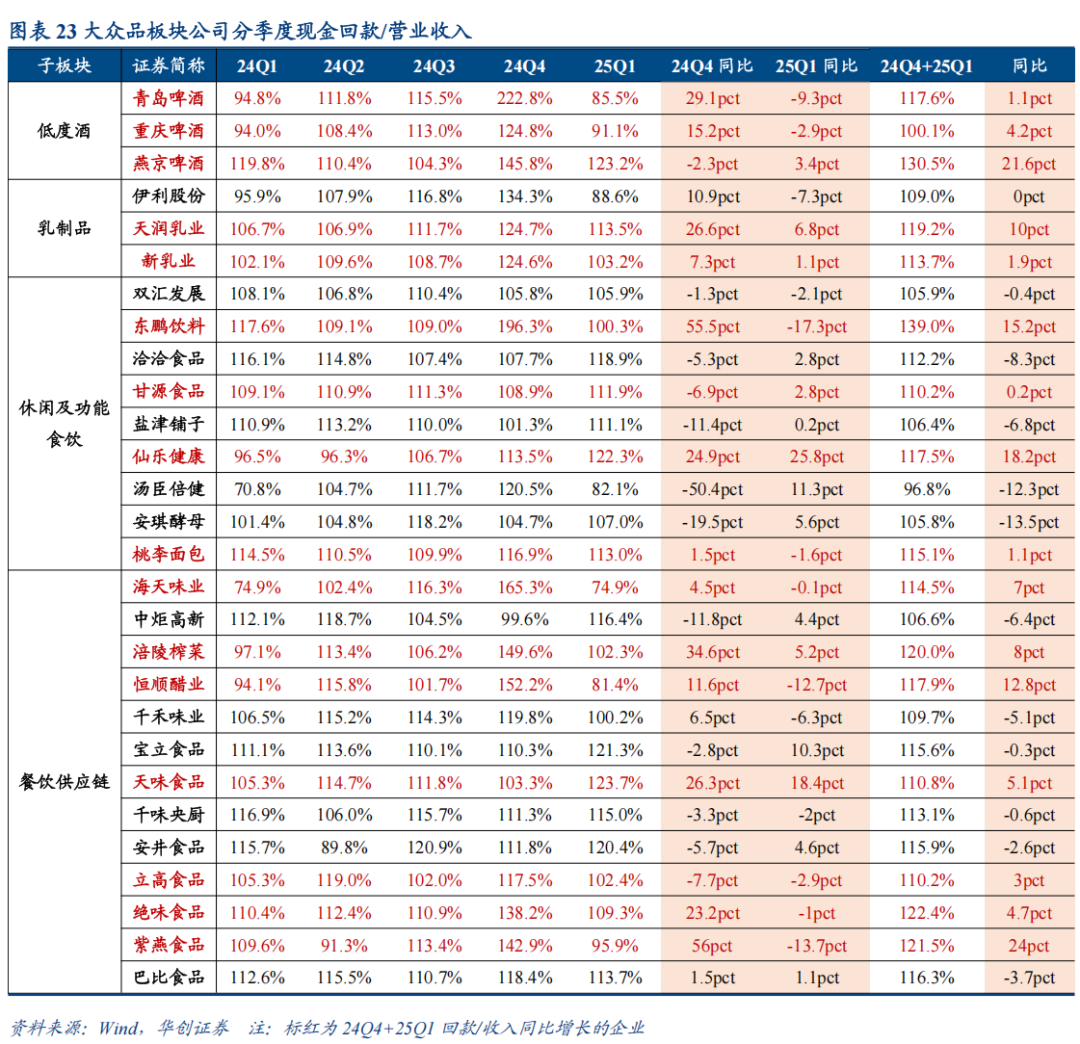

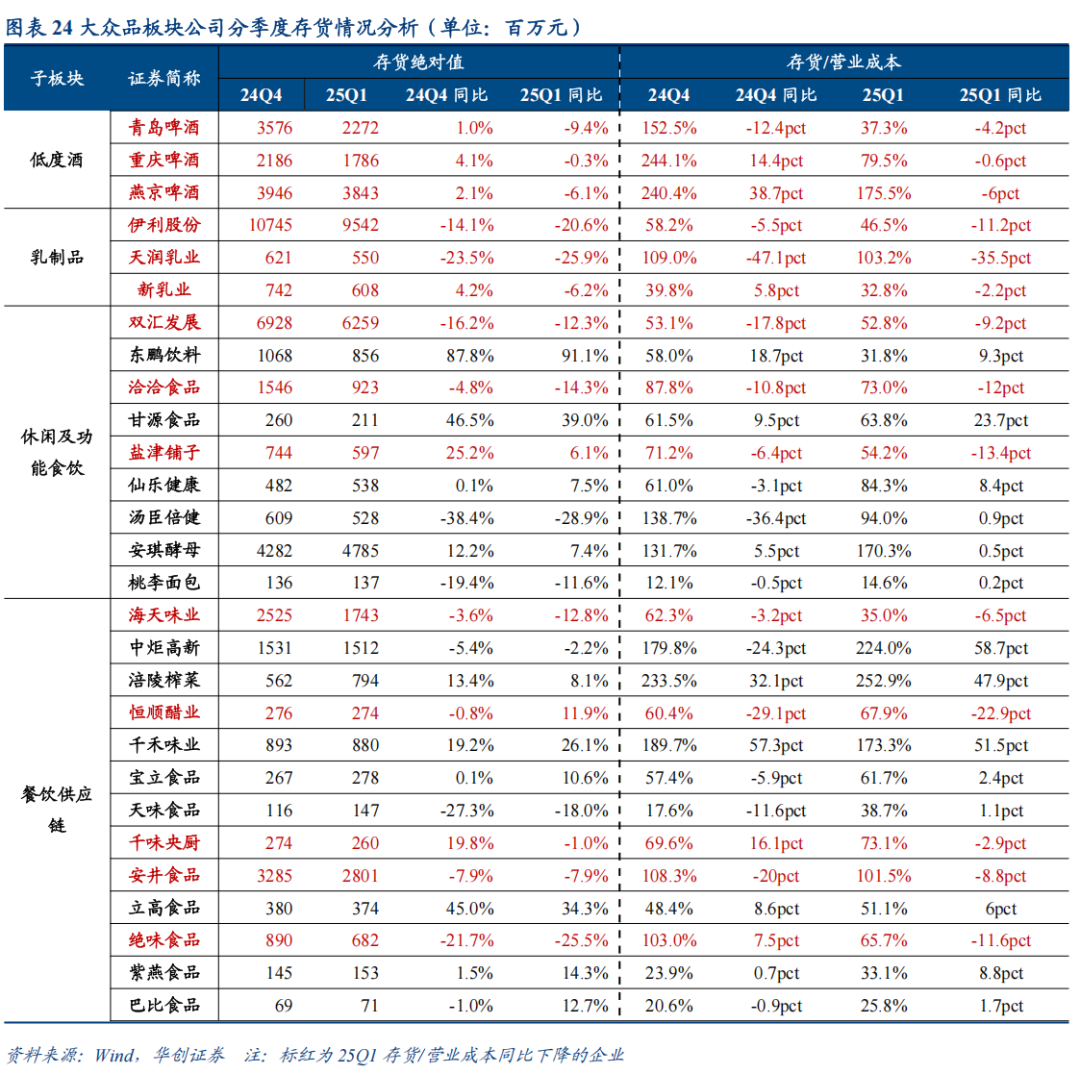

现金流:企业现金流整体较为健康,啤酒与乳业回款/收入比率先回升、存货压力明显减轻。25年春节时间较早,企业备货前置导致Q4与Q1季度间回款节奏较去年存在扰动,Q4+Q1合并看,多数企业回款/收入大多高于1。从同比变动的角度看,啤酒、乳业去库调整后回款收入比同比率先回升;零食、饮料、餐供则表现分化,其中东鹏24Q4+25Q1回款同比+45%,回款/收入同增约15pcts表现亮眼。此外,啤酒、乳业集中去库之后,存货/营业成本普遍下行,存货压力明显减轻;洽洽渠道年节备货更趋理性,且预计原料成本大幅上涨背景下或适当放缓囤货节奏。

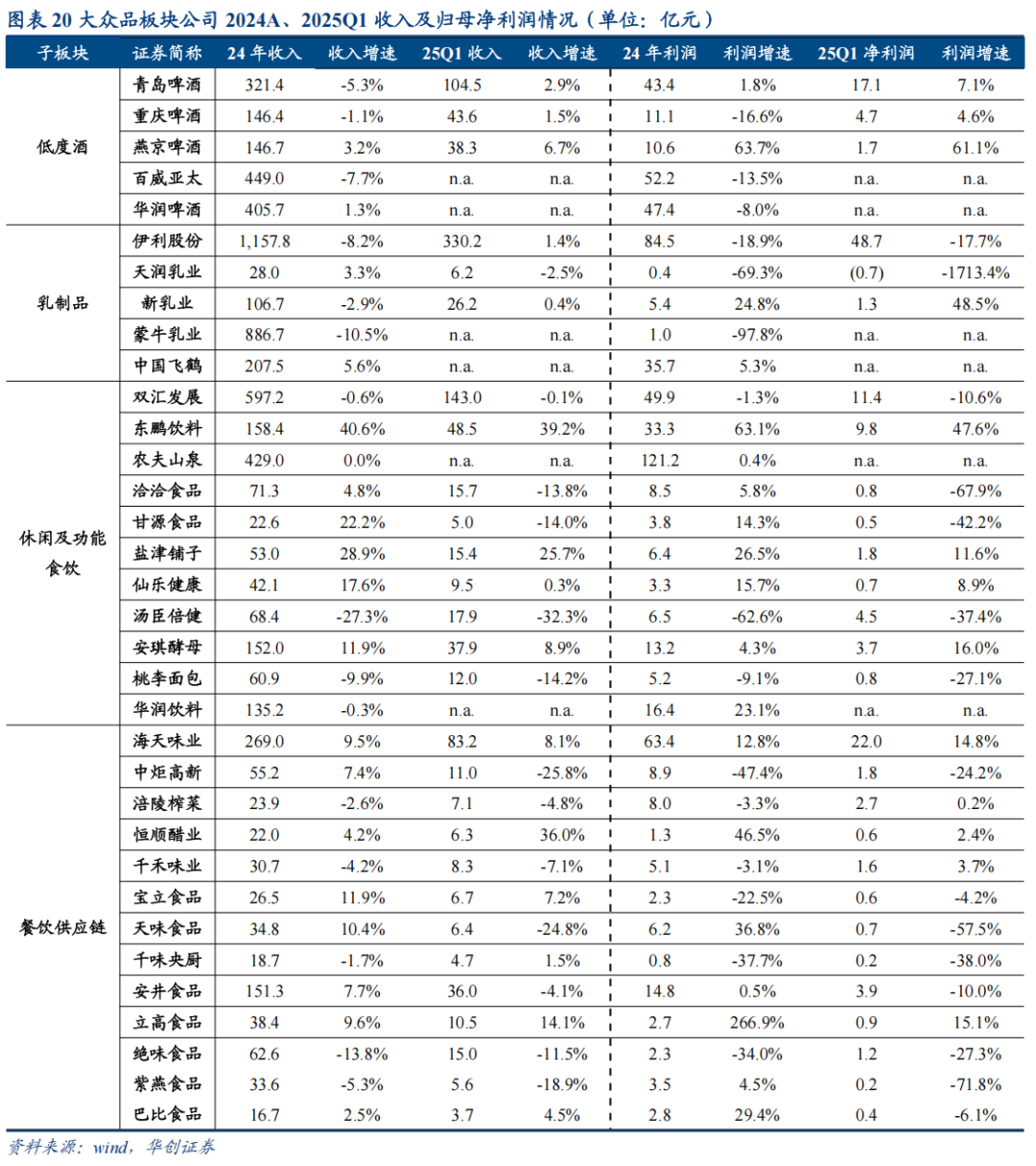

毛利率:多数子板块成本红利延续,部分企业因结构、货折扰动毛利率水平。多数子板块成本红利延续:啤酒低价包材与大麦投入使用,龙头Q1毛利率普遍提升;乳业原奶价格延续下行,毛利率普遍小幅提升;海天、中炬、千禾仍受益于大豆价格下行红利;酵母糖蜜价格超预期回落,成本红利释放顺畅。部分子行业如休闲零食因棕榈油、国葵等成本明显上涨毛利率普遍下降。此外,部分企业产品结构及货折等因素压制毛利率,如天润竞争压力下加大买赠促销及出售大包粉扰动结构;盐津主要受产品结构变化影响;恒顺下滑主要是去年高基数、今年产品结构调整影响;桃李成本平稳、规模效应减弱及Q4集中转固拖累毛利率水平。

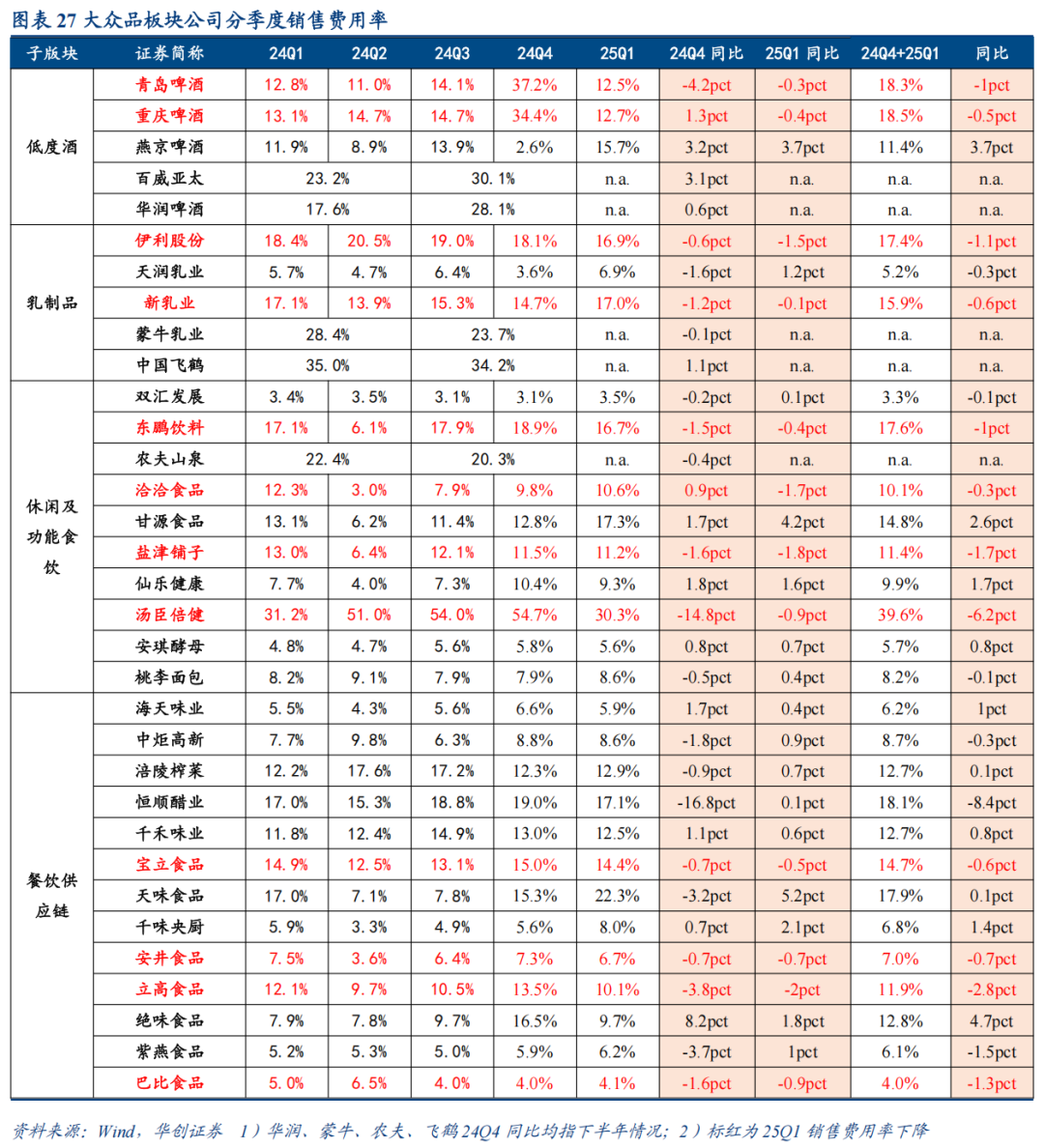

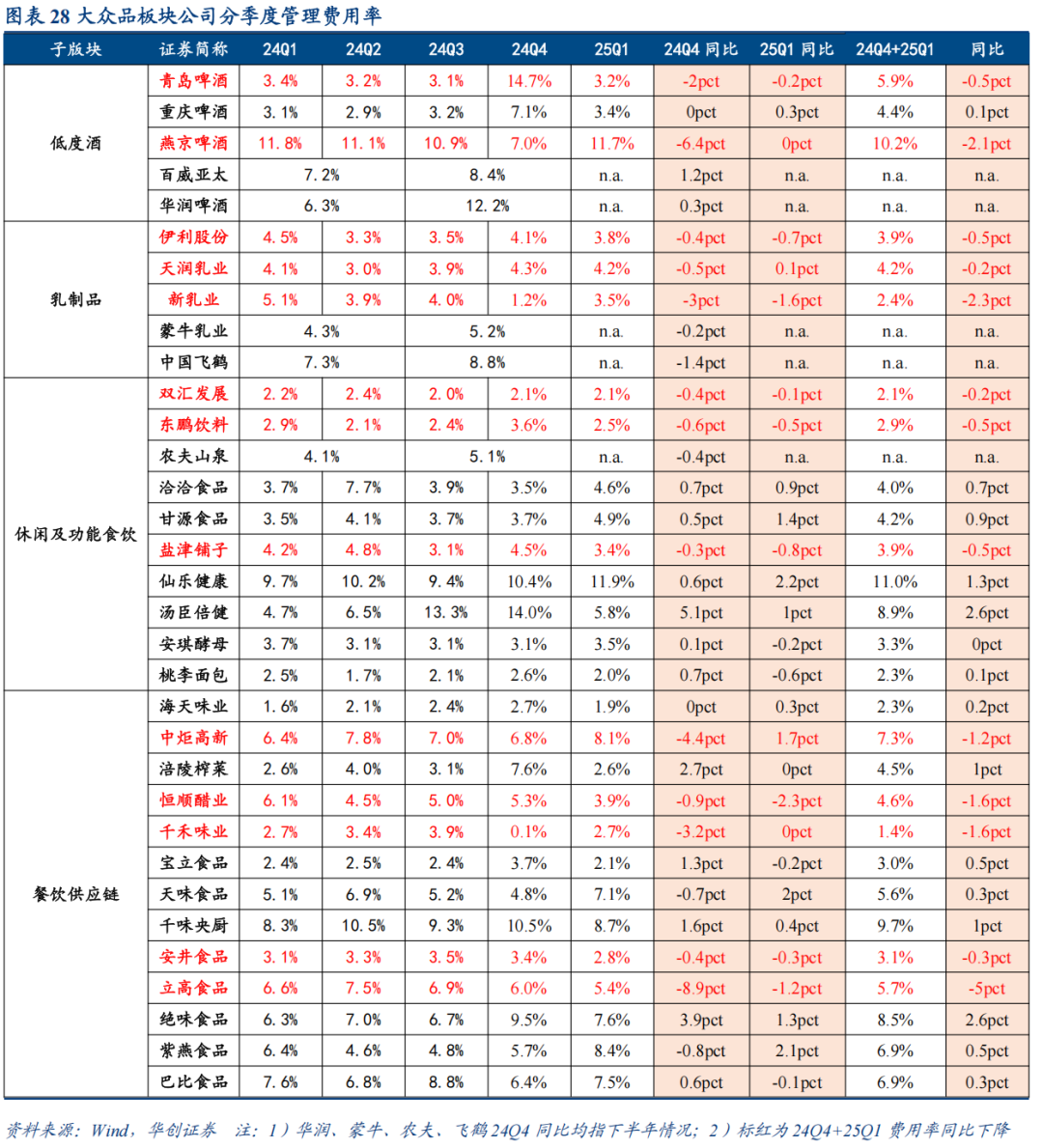

费用率:企业表现分化,投放意愿及规模效应为主要影响因素。投放意愿层面,乳业前期去库到位,费投压力减轻,且公司普遍盈利与质量为先,严控费用投放;啤酒青啤、重啤费投理性稳中有降,燕京则发力扩张;零食企业因新市场/新渠道/新品类扩展需要,费用投放普遍增加;保健品汤臣调整模式减少低质量费投,而仙乐则发力业务开拓。规模效应主导的包括:饮料东鹏保持费投驱动扩张,但规模效应强化驱动费用率下行;连锁绝味收入基数下降导致费用端被动抬升。此外,调味品整体平稳;速冻立高销售费用下降,主要是渠道、产品结构调整,管理费用率下降,主要是股份支付费用减少,推动精细化管控。

净利率:啤酒与调味品稳中向好,乳业计提减值扰动表观盈利,零食、速冻及连锁普遍承压。啤酒去库后轻装上阵叠加成本红利延续,调味品海天、千禾受益成本下行、费投平稳,净利率普遍稳中向好。乳业伊利、蒙牛、新乳业都在Q4集中计提各种费用和减值,其中伊利主要是24Q1销售煤矿产生大额投资收益,扣非利润实际上超额提升,天润集中淘汰牛只拖累盈利。休闲零食企业成本上行、费用扩张,而速冻、连锁等由于竞争压力仍在加剧,净利率同比大多回落。立高尽管毛利率端有压力,但是费用管控到位,净利率同比改善。

二、投资建议:重视内需修复,先锐度,再厚度

自上而下视角,内需在宏观经济25年驱动地位更加突出,行业中观层面看,新场景和新品类结构性机会已频出,零食、饮料等年报一季报具备亮点,而传统板块啤酒、乳业、调味品已走出底部,预计餐饮供应链、白酒等也将逐一出清回暖。

总而言之,我们建议更乐观看待食品饮料今年投资机会,或将逐渐传导至筑底回暖板块,下半年甚至有望迎来基本面和估值双击的乐观情景!

白酒:底部渐显,配置龙头。酒企年报及一季报定调全年步入纾压节奏,行业进入筑底期。节奏上看,25Q2进一步出清后,行业有望迎来底部信号,下半年酒企务实去库后或可轻装上阵,有望迎来修复。优先推荐各价格带龙一茅台、五粮液、汾酒,持续推荐动销反馈较好的区域龙头古井、今世缘,以及需求一旦好转的弹性品种老窖。

大众品:零食和饮料顺势而为,拥抱啤酒和乳业右侧回暖,布局酵母经营向上周期。新品类和新渠道带来景气锐度,零食龙头鸣鸣很忙近期披露招股说明书,拥抱零食量贩有望带来产业变革机会,推荐盐津,加大关注零食好想你(持有鸣鸣很忙6.3%股权)和万辰;饮料龙头东鹏大单品全国强化陈列拉动单产提升,第二曲线补水啦高增,且新品果之茶快速放量,年内报表高增无虞,持续战略性推荐农夫。啤酒开门红表现良好、旺季加速可期,推荐龙头青啤和华润及结构性景气突出的燕京,关注珠江;乳业走出底部,Q2起经营有望加速,打包配置双龙头伊利和蒙牛,推荐飞鹤经营反转周期,布局未来1-2年改善趋势明确的酵母龙头安琪,布局餐饮供应链海天、立高和宝立,关注仙乐。

三、风险提示

终端需求恢复不及预期、行业竞争加剧、提价落地不及预期等。