(转自:中航证券研究)

事件概述

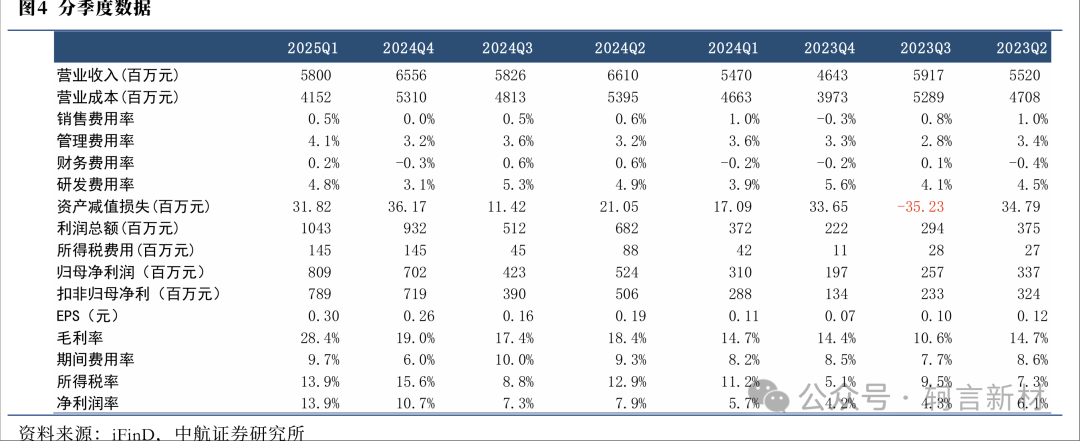

公司2024年实现营业收入244.62亿元(+18.43%),归母净利润19.60亿元(+107.69%),扣非归母净利润19.03亿元(+131.40%),基本EPS为0.73元。2025Q1公司实现营业收入58.00亿元(同比+6.05%,环比-11.52%)、归母净利润8.09亿元(同比+160.64%,环比+15.22%),实现扣非净利润7.89亿元(同比+173.94%,环比+9.7%);

投资要点

制冷剂景气度持续攀升,非氟业务探底:2024年,三代氟制冷剂正式进入配额管控期,供需格局发生根本性逆转,2025Q1行业景气度进一步提升。巨化股份继续提高市场集中度和内部集约管理能力,对外形成绝对竞争优势,引领行业价格体系;2024年非氟制冷剂业务同步于行业,“供强需弱”,氟聚合物、食品包装材料、基础化工产品价格同比持续下跌,行业整体承压;

24年制冷剂业务表现突出,25年延续景气:2024年制冷剂业务实现收入94.47亿元(+62.69%),2025Q1营业收入26.18亿元(+64.63%)我们判断其收入增长较快的主要是由于量价齐升,2024年制冷剂销量35.30万吨(+22.61%),均价2.68万/吨(+32.69%),2025Q1外销量6.98万吨(+4.14%),均价3.75万元/吨(+58.08%)。与此同时,主要原材料除萤石微涨外,价格基本保持稳中有降。制冷剂供需格局的逆转带来了盈利能力的大幅提升,冲抵了部分非氟制冷剂业务毛利率的下降,2024年的综合毛利率17.5%(+5.8pcts),2025Q1毛利率28.42%(环比+9.4pcts),体现出制冷剂较强的盈利能力;

部分非氟制冷剂业务贡献增量:2024年石化材料实现营业收入40.28亿元(+45.74%),石化材料外销量52.21万吨(+45.70%),毛利润2.92亿元(+124%),主要系报告期内公司85.7kt/a的有机醇产能投产以及并购飞源化工10万吨环氧氯丙烷产能所致,而含氟精细化学品实现收入2.78亿元(+99.48%),销量5054吨(+254.95%),均价5.5万元/吨(-43.80%),毛利润0.48亿元(+391%),主要系报告期内公司并购飞源化工导致销量大幅提升,但均价大幅下跌。目前公司5000吨巨芯冷却液产能已建成一期1000吨,报告期内运行良好。

财务数据:2024年公司货币现金变动较大,主要系公司加强现金管理,资金回笼增加所致;商誉变动较大,主要系公司并购飞源化工所致。2025Q1来看,应收账款增加较多,我们推测系公司长协订单增加较多所致;在建工程增加较多,主要系公司积极布局非氟制冷剂业务所致;

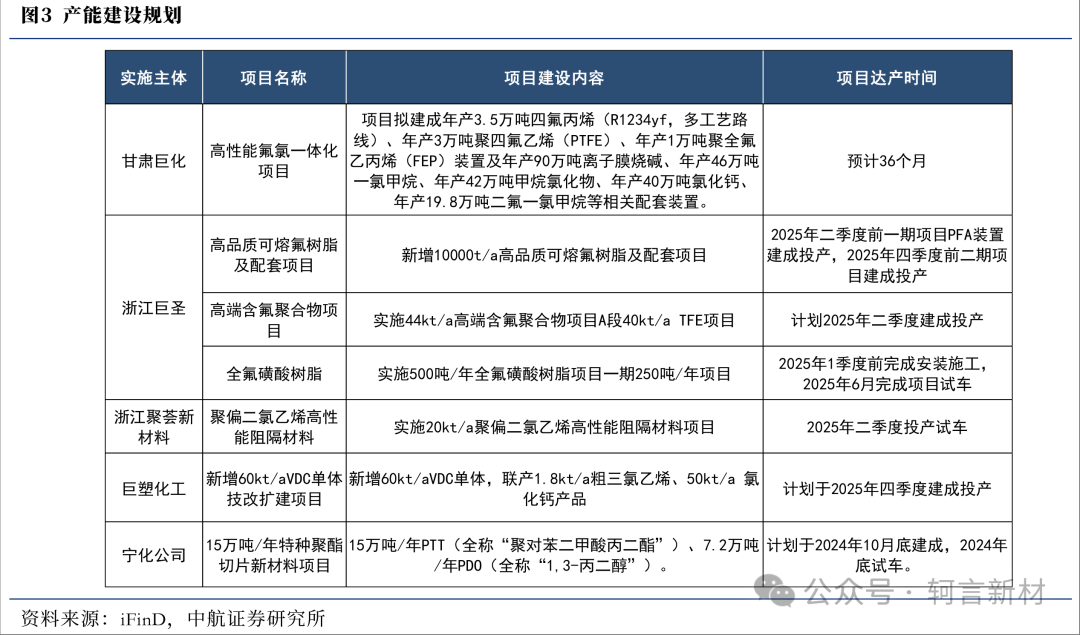

逆势抄底氟氯新材料:近年来,氟聚合物等板块持续低迷,景气度较差,公司逆势布局氟氯新材料业务,拟与巨化集团共同增资控股甘肃巨化,并实施高性能氟氯新材料一体化项目,增资完成后,公司持股比例将达到70%,纳入公司合并报表范围。甘肃巨化拟使用增资款建设年产3.5万吨四氟丙烯(R1234yf)、年产3万吨聚四氟乙烯(PTFE)、年产1万吨聚全氟乙丙烯(FEP)装置及年产90万吨离子膜烧碱、年产46万吨一氯甲烷、年产42万吨甲烷氯化物、年产40万吨氯化钙、年产19.8万吨二氟一氯甲烷等配套装置,充分利用当地政策、能源和资源优势,逆周期建设氟化工产能,为公司跻身全球一流氟化工企业、打造世界一流化工新材料供应商的战略目标抢夺先机;

长协价奠定二季度基础:根据氟务在线报道,二季度R32长协价4.66万/吨(环比上涨约6000元/吨),我们认为长协价的大幅上涨是产业链上下游对制冷剂景气度共识趋于一致的结果。截止4月28日,制冷剂R32最新报价为4.7~4.8万元/吨,随着夏季高温天气驱动,制冷剂消费进入旺季,空调排产同比高速增长,当下低库存叠加头部企业挺价决心和制冷剂产业链惜售情绪之下,二季度制冷剂或将掀起新一轮涨价潮;

投资建议

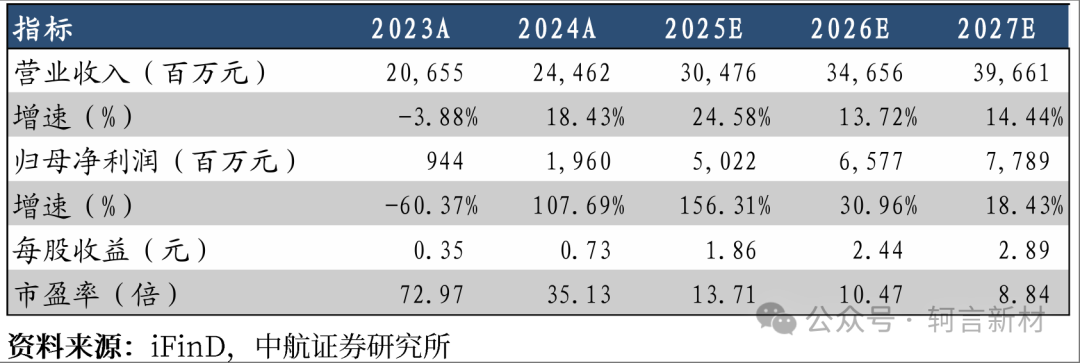

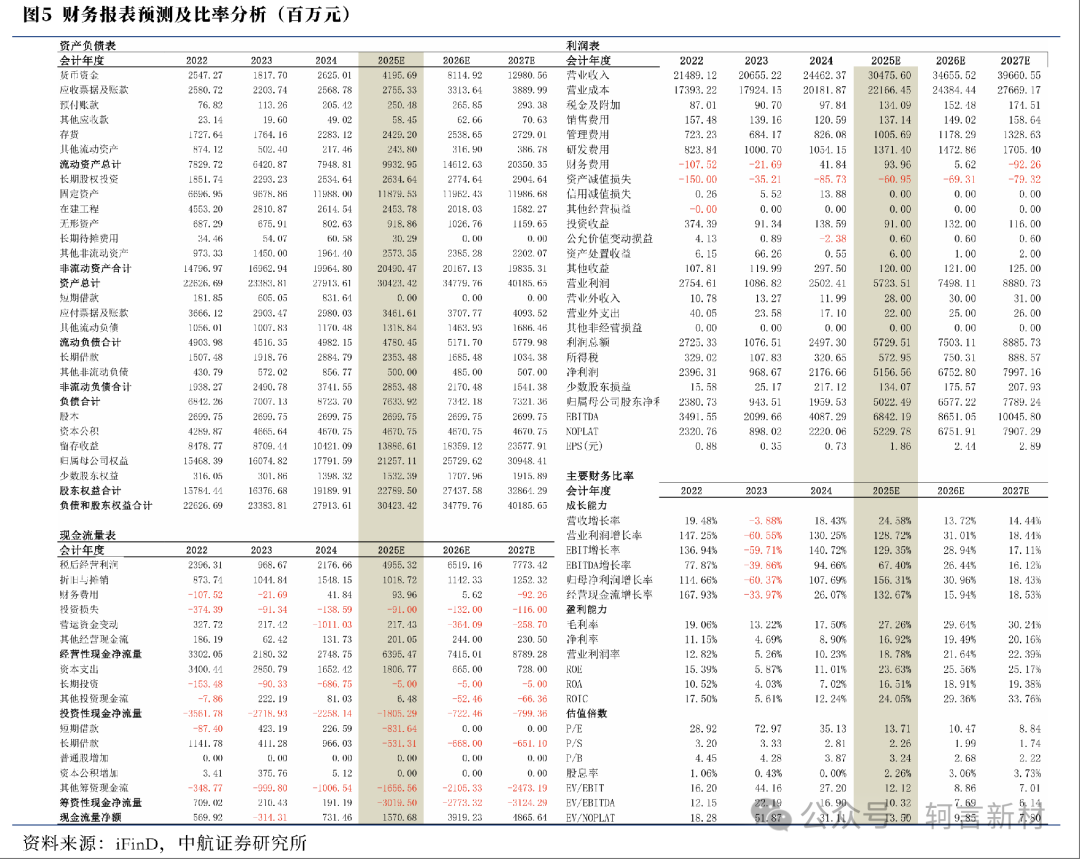

制冷剂具有价值量低但不可替代的特点,2025年是制冷剂业绩兑现的黄金期,随着配额制深入人心,产业链上下游逐步接受制冷剂价格。公司作为行业内头部的制冷剂企业,具有较强的议价能力和产业号召力,因此将充分享受制冷剂上涨带来的时代红利。我们预计公司2025-2027年实现营业收入304.76亿元、346.56亿元、396.61亿元,同比增长24.58%、13.72%、14.44%,实现归母净利润50.22亿元、65.77亿元、77.89亿元,同比增长156.31%、30.96%、18.43%,对应PE为14X、10X、9X,维持“买入”评级。

风险提示:

制冷剂价格不及预期、政策变动风险、下游客户价格接受风险等

盈利预测

本文数据来源如无特别说明均来自Wind资讯

中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,并重点覆盖部分大消费领域。

目前,研究所拥有资本市场大型军工研究团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时覆盖了宏观、策略、先进制造、科技电子、新材料、新能源、医药生物、农林牧渔、非银金融、社服共11个研究方向。主要业务包含:投研服务(服务于一、二级市场机构投资者)、主题指数编制及相关产品的创新研发、协助投行类项目承揽及合作等。

中航证券新材料团队:擅长新材料和宏观周期研究,依托中航工业集团强大产业背景,研究体系重点围绕航空航天新材料、能源材料、轻量化材料及工艺等,形成赛道型产业链覆盖和跟踪,注重投研一体,形成业务层面一、二级市场协同。

邓轲(证券执业证书号: S0640521070001),中航证券研究所新材料行业首席分析师。

156-5176-6816

dengke@avicsec.com

证券研究报告名称:巨化股份(600160)2024&2025Q1业绩点评:制冷剂红利期已至,龙头充分受益

对外发布时间:2025年5月5日