(来源:山西证券研究所)

投资要点

本周观察:周大福公布FY2025Q4经营数据

4月24日,周大福公布FY25Q4(2025年1月1日-2025年3月31日)业绩。FY25Q4,公司零售值同比下降11.6%,其中中国大陆市场同比下降10.4%,中国港澳及海外市场同比下降20.7%;中国大陆、中国港澳及海外市场零售值占比分别为89.6%、10.4%。

中国大陆市场定价黄金产品销售占比提升,利于销售毛利率向上。

(1)中国大陆零售值贡献拆分:分渠道看,直营门店、加盟门店、电商平台零售值占比分别为24.8%、69.9%、5.3%。分品类看,镶嵌产品、黄金产品零售值占比分别为14.2%、83.1%。在黄金产品中,毛利率较高的定价产品销售占比由上年同期的9.4%提升至本季度的25.6%。公司持续优化产品并提供不同定位的产品以满足消费者喜好,周大福传福系列的新品及周大福故宫系列本季销售持续强劲,两个系列2025财年年度销售额达到约40亿港元,超额完成公司年度销售目标。

(2)中国港澳及海外市场零售值贡献拆分:分品类看,镶嵌产品、黄金产品零售值占比分别为17.3%、78.0%。

同店销售方面,中国大陆市场直营及加盟门店同店销售降幅收窄,中国港澳市场镶嵌产品变现更优。

(1)中国大陆市场:FY25Q4,中国大陆市场直营同店销售同比下降13.2%(FY25Q3为16.1%)。分量价看,其中销量下降25.2%,黄金饰品销售均价由5600港元上升至6400港元,镶嵌产品销售均价由8000港元上升至10900港元。分品类看,镶嵌产品、黄金饰品同店销售同比分别下降12.1%、13.8%。中国大陆市场加盟同店销售同比下降8.7%(FY25Q3为12.3%)。

(2)中国港澳及海外市场同店销售同比下降22.5%(FY25Q3为-21.3%),分量价看,其中销量下降33.0%,黄金饰品销售均价由7500港元增长至8600港元,镶嵌产品销售均价由15800港元至16000港元。分品类看,镶嵌产品、黄金饰品同店销售同比分别下降5.3%、26.1%。分区域看,中国香港市场同店销售同比下降21.5%,中国澳门市场同店销售同比下降25.6%。

门店方面,本季度公司在中国大陆市场延续零售网络优化动作,季度净关闭395家周大福珠宝门店。

截至FY25Q4末,周大福珠宝于中国大陆、中国港澳、其它市场分别拥有门店6274、87、62家,季度净变化分别为-395、+1、-3家。FY2025Q4,公司品牌转型取得进展,于中国内地开设两家新形象时尚店,分别位于上海和武汉,截至FY2025末,公司新形象时尚店总数达到5家。

行业动态:

1) 意大利奢侈品牌 Valentino(华伦天奴)发布2024年业绩报告:在充满挑战的复杂环境下,全年营收同比下滑3%至13.1亿欧元,按固定汇率计同比下滑2%。受“非经常性项目”的影响,公司的 EBITDA 同比下滑22%至2.46亿欧元。2024年,包括电商在内的直接零售(DTC)业务营收同比增长5%,占营收比为70%。其中电商业务在 DTC 业务的占比为15%(2023年为11%)。授权给法国美妆巨头欧莱雅集团的美妆和香水业务表现强劲,销售额同比大增51%。

2) 中国羊绒集团鄂尔多斯(SH:600295)发布2024年年度报告:营收同比下降7.04%至284.03亿元,归母净利润同比下降36.39%至18.47亿元。营收下降主要受到电力冶金化工板块的拖累,2024年服装板块营收同比增长6.99%至40.18亿元,毛利率提升4.35个百分点至58.54%。鄂尔多斯主要业务分为服装、电力冶金化工两大板块,服装板块为公司所从事的羊绒品类服装及服饰为主的生产加工、品牌建设与市场销售。报告期内,公司的门店数量共 953 家,其中直营及控股店 582家,经销商门店数量达 371 家。线上销售通过各种平台——天猫、京东、抖音、唯品会和小红书等线上店铺,及线上线下融合运营的 12 个微商城(小程序)。

3) 意大利奢侈品集团 Prada(普拉达)宣布以12.5亿欧元收购同行 Versace(范思哲)。两大奢侈品家族企业联手的消息振奋了意大利时尚行业。普拉达集团总裁 Patrizio Bertelli在日前接受意大利《晚邮报》采访时强调,收购范思哲并非出于为扩张而扩张的想法,而是出于对其品牌历史和文化价值的深深钦佩。他说:“范思哲将保持独立自主。我们感兴趣的是它的历史,它对时尚界的意义”。“我们并不是为了发展而发展,我们想要的是范思哲。我们需要耐心,而不是希望明天天一亮就有结果”。精致华丽的范思哲与普拉达独树一帜的 ugly chic(审丑时尚)以反差的风格形成互补。

行情回顾(2025.04.21-2025.04.25)

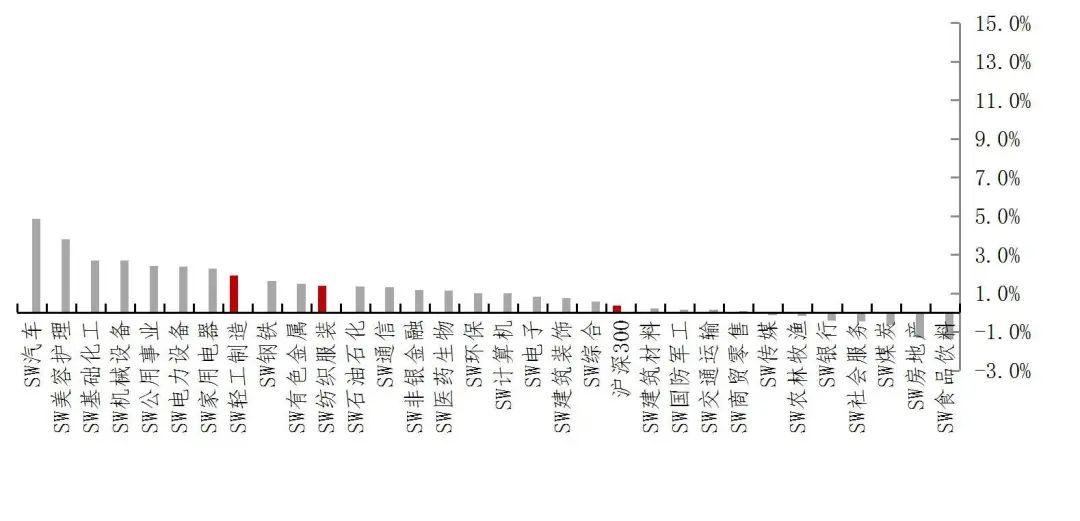

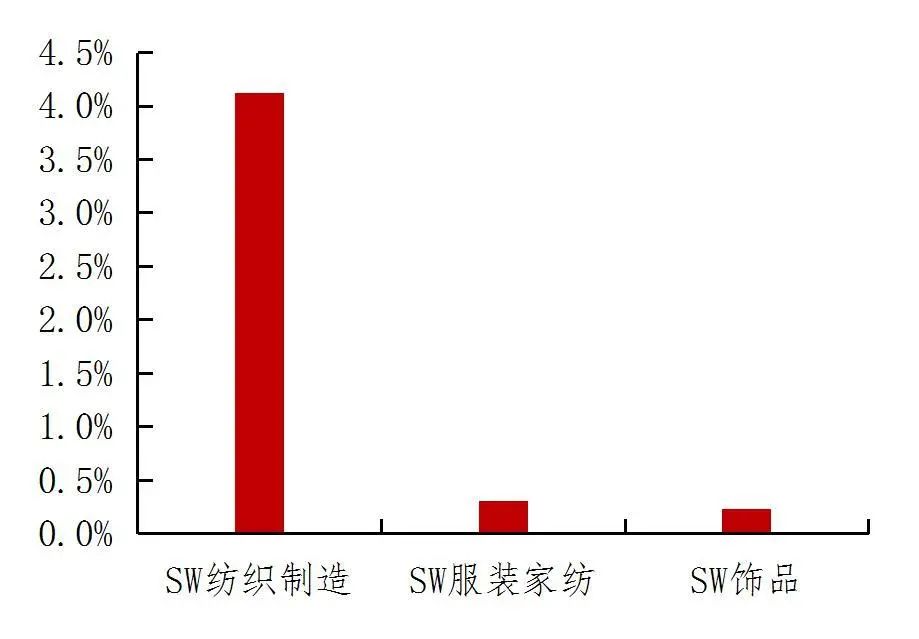

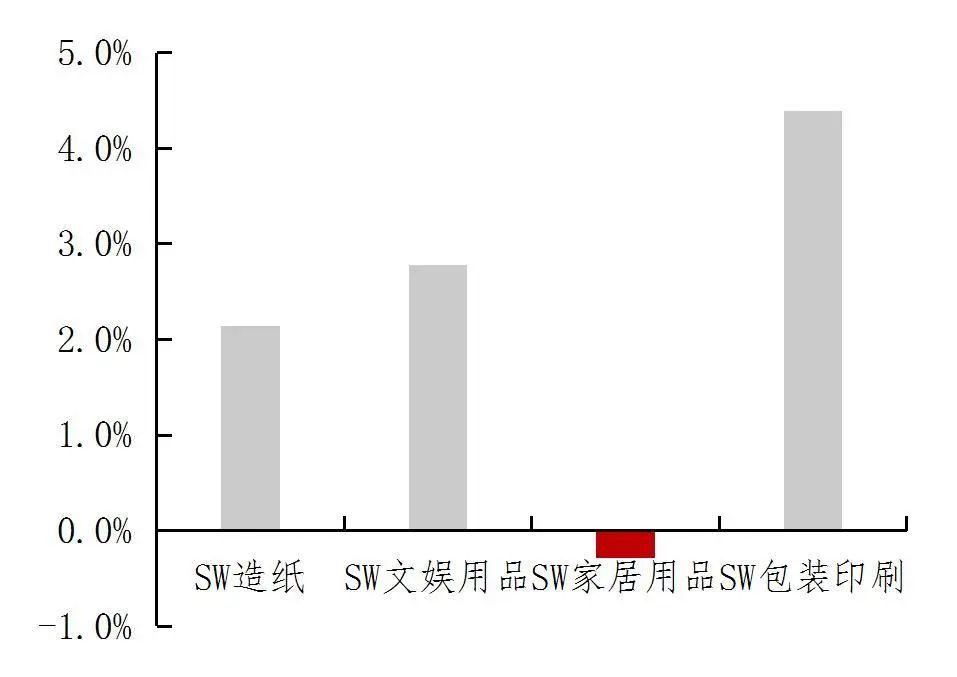

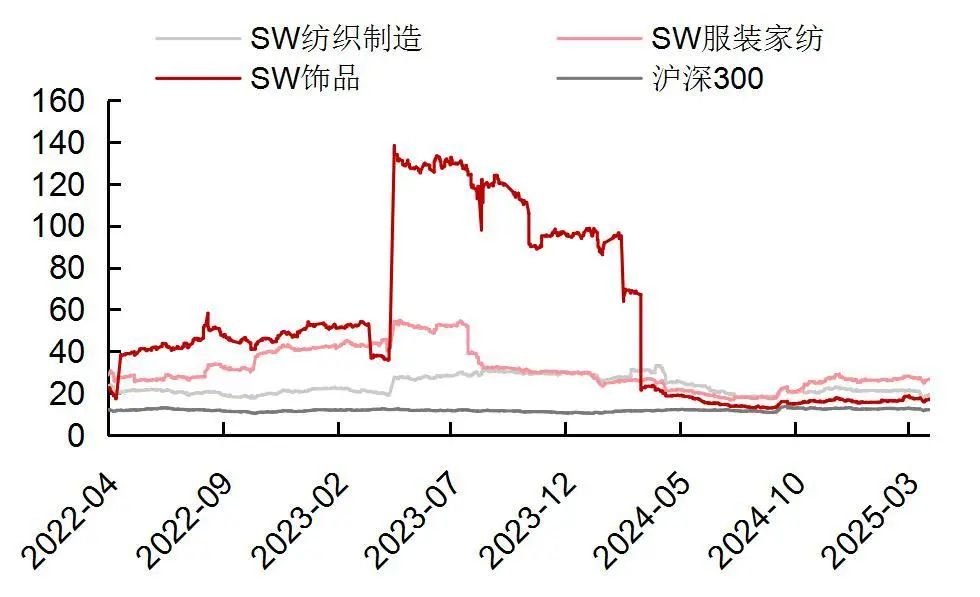

本周,SW纺织服饰板块上涨1.38%,SW轻工制造板块上涨1.92%,沪深300上涨0.38%,纺织服饰板块纺服跑赢大盘0.99pct,轻工制造板块轻工跑赢大盘1.53pct。各子板块中,SW纺织制造上涨4.12%,SW服装家纺上涨0.31%,SW饰品上涨0.23%,SW家居用品下跌0.28%。截至4月25日,SW纺织制造的PE-TTM为20.20倍,为近三年的20.07%分位;SW服装家纺的PE-TTM为23.30倍,为近三年的70.39%分位;SW饰品的PE-TTM为15.18倍,为近三年的25.66%分位;SW家居用品的PE-TTM为20.64倍,为近三年的30.59%分位。

投资建议:

品牌服饰板块:(一)运动服饰方面,今年一季度,限上体育/娱乐用品社零同比增长25.4%,需求韧性强。根据安踏体育、361度发布的2025年1季度运营数据,安踏、FILA、所有其它品牌零售流水同比增长高单位数、高单位数、65%-70%;361度成人及童装线下流水均同比增长10%-15%,电商渠道流水同比增长35%-40%。运动服饰终端零售折扣基本保持平稳,库销比处于可控区间,各品牌积极探索新店型,获取增量客群及业绩增长。继续看好运动服饰的需求韧性,推荐安踏体育、361度。(二)我国消费者信心指数连续三个月环比回升,今年1季度,国内社零总额同比增长4.6%,其中限上纺织服装类社零同比增长3.4%。内需延续弱复苏、扩内需政策推动下,建议关注低估值品牌服饰公司森马服饰、锦泓集团,以及受益于政府补贴的家纺公司,包括罗莱生活、水星家纺、富安娜。

纺织制造板块:(1)从行业竞争格局看,纺织制造企业出海重点,均为越南、柬埔寨等东南亚国家,短期看,关税措施预计对纺织制造公司均带来负面影响,中长期看,或推动行业竞争格局洗牌、中小企业出清,龙头制造商有望获得份额提升。(2)从对美敞口角度看,华利集团约为35%-40%,裕元集团为27%,申洲国际为16%,伟星股份作为上游服装辅料制造商,直接出口美国比例较低。(3)从公司基本面看,国际运动服饰品牌均已更新2025年销售展望,销售预期谨慎乐观,纺织制造企业对于2025年订单普遍预计稳健增长。建议密切关注关税变化,中长期维度,仍然看好具备新客户拓展及提升品牌份额逻辑的华利集团、伟星股份、申洲国际、裕元集团。

黄金珠宝板块:(一)2025Q2迎来行业需求及板块公司业绩低基数,黄金珠宝需求及板块公司业绩同比预计明显修复。金价高位背景下,小克重、一口价黄金首饰产品持续受益。建议积极关注潮宏基、周大生。(二)建议关注老铺黄金。2024年,老铺黄金受益于品牌心智提升、产品迭代推新,同店销售实现翻倍以上增长,正向经营杠杆带动公司业绩较营收实现更快增长。预计老铺黄金25Q1销售规模延续强劲表现,同店销售方面,在消费人群扩容、强化金器品类、门店优化背景下,全年同店销售预计高速增长。外延开店方面,今年公司将延续门店快速布局,上海市场门店预计加密、新加坡及日本市场门店有望落地。

风险提示:

关税风险;国内消费信心恢复不及预期;地产销售不达预期;品牌库存去化不及预期;原材料价格波动;汇率大幅波动。

【本周观察:周大福公布FY2025Q4经营数据】

4月24日,周大福公布FY25Q4(2025年1月1日-2025年3月31日)业绩。FY25Q4,公司零售值同比下降11.6%,其中中国大陆市场同比下降10.4%,中国港澳及海外市场同比下降20.7%;中国大陆、中国港澳及海外市场零售值占比分别为89.6%、10.4%。

中国大陆市场定价黄金产品销售占比提升,利于销售毛利率向上。

(1)中国大陆零售值贡献拆分:分渠道看,直营门店、加盟门店、电商平台零售值占比分别为24.8%、69.9%、5.3%。分品类看,镶嵌产品、黄金产品零售值占比分别为14.2%、83.1%。在黄金产品中,毛利率较高的定价产品销售占比由上年同期的9.4%提升至本季度的25.6%。公司持续优化产品并提供不同定位的产品以满足消费者喜好,周大福传福系列的新品及周大福故宫系列本季销售持续强劲,两个系列2025财年年度销售额达到约40亿港元,超额完成公司年度销售目标。

(2)中国港澳及海外市场零售值贡献拆分:分品类看,镶嵌产品、黄金产品零售值占比分别为17.3%、78.0%。

同店销售方面,中国大陆市场直营及加盟门店同店销售降幅收窄,中国港澳市场镶嵌产品变现更优。

(1)中国大陆市场:FY25Q4,中国大陆市场直营同店销售同比下降13.2%(FY25Q3为16.1%)。分量价看,其中销量下降25.2%,黄金饰品销售均价由5600港元上升至6400港元,镶嵌产品销售均价由8000港元上升至10900港元。分品类看,镶嵌产品、黄金饰品同店销售同比分别下降12.1%、13.8%。中国大陆市场加盟同店销售同比下降8.7%(FY25Q3为12.3%)。

(2)中国港澳及海外市场同店销售同比下降22.5%(FY25Q3为-21.3%),分量价看,其中销量下降33.0%,黄金饰品销售均价由7500港元增长至8600港元,镶嵌产品销售均价由15800港元至16000港元。分品类看,镶嵌产品、黄金饰品同店销售同比分别下降5.3%、26.1%。分区域看,中国香港市场同店销售同比下降21.5%,中国澳门市场同店销售同比下降25.6%。

门店方面,本季度公司在中国大陆市场延续零售网络优化动作,季度净关闭395家周大福珠宝门店。

截至FY25Q4末,周大福珠宝于中国大陆、中国港澳、其它市场分别拥有门店6274、87、62家,季度净变化分别为-395、+1、-3家。FY2025Q4,公司品牌转型取得进展,于中国内地开设两家新形象时尚店,分别位于上海和武汉,截至FY2025末,公司新形象时尚店总数达到5家。

【本周行情回顾】

板块行情

本周,SW纺织服饰板块上涨1.38%,SW轻工制造板块上涨1.92%,沪深300上涨0.38%,纺织服饰板块纺服跑赢大盘0.99pct,轻工制造板块轻工跑赢大盘1.53pct。

SW纺织服饰各子板块中,SW纺织制造上涨4.12%,SW服装家纺上涨0.31%,SW饰品上涨0.23%。

SW轻工制造各子板块中,SW造纸上涨2.14%,SW文娱用品上涨2.78%,SW家居用品下跌0.28%,SW包装印刷上涨4.39%。

图1:本周SW一级板块与沪深300涨跌幅比较

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图2:本周SW纺织服饰各子板块涨跌幅

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图3:本周SW轻工制各子板块涨跌幅

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所板块估值

截至4月25日,SW纺织制造的PE-TTM为20.20倍,为近三年的20.07%分位;SW服装家纺的PE-TTM为23.30倍,为近三年的70.39%分位;SW饰品的PE-TTM为15.18倍,为近三年的25.66%分位。

截至4月25日,SW家居用品的PE-TTM为20.64倍,为近三年的30.59%分位。

图4:本周SW纺织服装各子板块估值

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图5:本周SW轻工制各子板块估值

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所公司行情

SW纺织服饰板块:本周涨幅前5的公司分别为:南山智尚(+26.07%)、万里马(+17.77%)、九牧王(+13.56%)、恒辉安防(+12.95%)、康隆达(+11.01%);本周跌幅前5的公司分别为:泰慕士(-21.26%)、三夫户外(-14%)、*ST金比(-12.38%)、红蜻蜓(-10.96%)、美尔雅(-9.63%)。

表1:本周纺织服饰板块涨幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所表2:本周纺织服饰板块跌幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所SW家居用品板块:本周涨幅前5的公司分别为:匠心家居(+18.42%)、菲林格尔(+11.56%)、我乐家居(+10.64%)、嘉益股份(+9.63%)、松霖科技(+5.79%);本周跌幅前5的公司分别为:ST华鹏(-22.8%)、松发股份(-14.58%)、四通股份(-13.6%)、龙竹科技(-10.73%)、德力股份(-10.32%)。

表3:本周家居用品板块涨幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所表4:本周家居用品板块跌幅前5的公司

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【行业数据跟踪】

原材料价格

纺织服饰原材料:

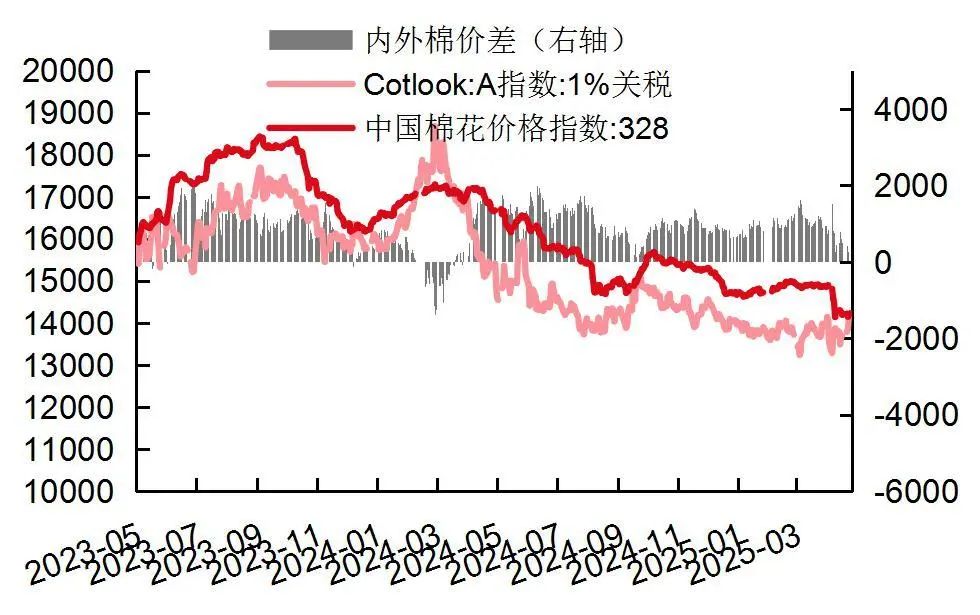

1) 棉花:截至4月27日,中国棉花328价格指数为14234元/吨,环比提升0.2%;截至4月26日,CotlookA指数(1%关税)收盘价为14217元/吨,环比提升3.8%。

2) 金价:截至4月25日,上海金交所黄金现货:收盘价:Au9999为785.60元/克,环比下降0.38%。

3)羊毛价格:截至4月17日,澳大利亚羊毛交易所东部市场综合指数(澳元)为1232澳分/公斤,环比下降2.4%。

家居用品原材料:

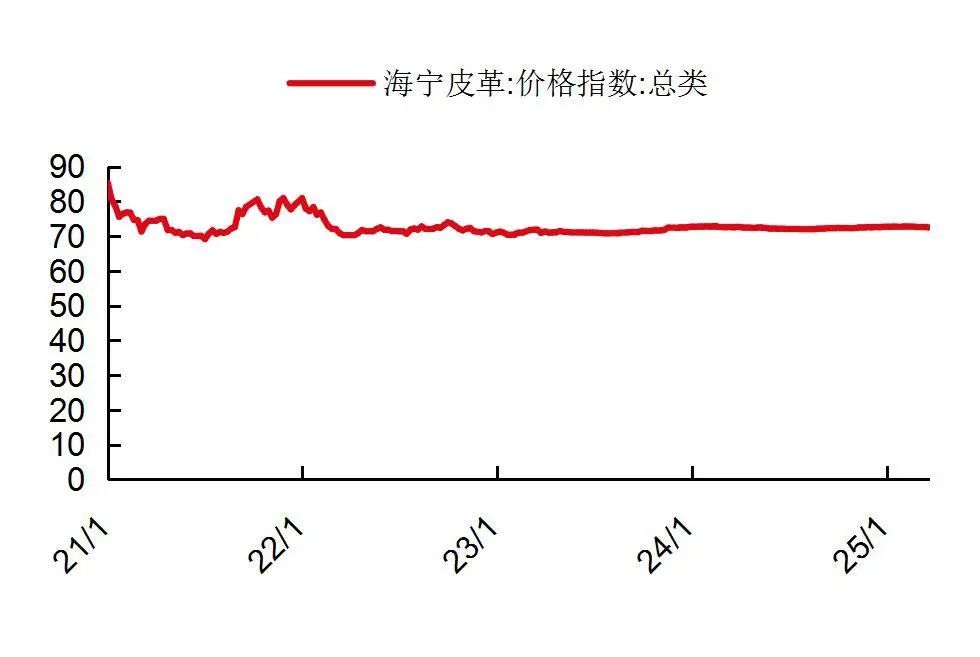

1) 皮革:截至4月11日,海宁皮革:价格指数:总类为72.49。

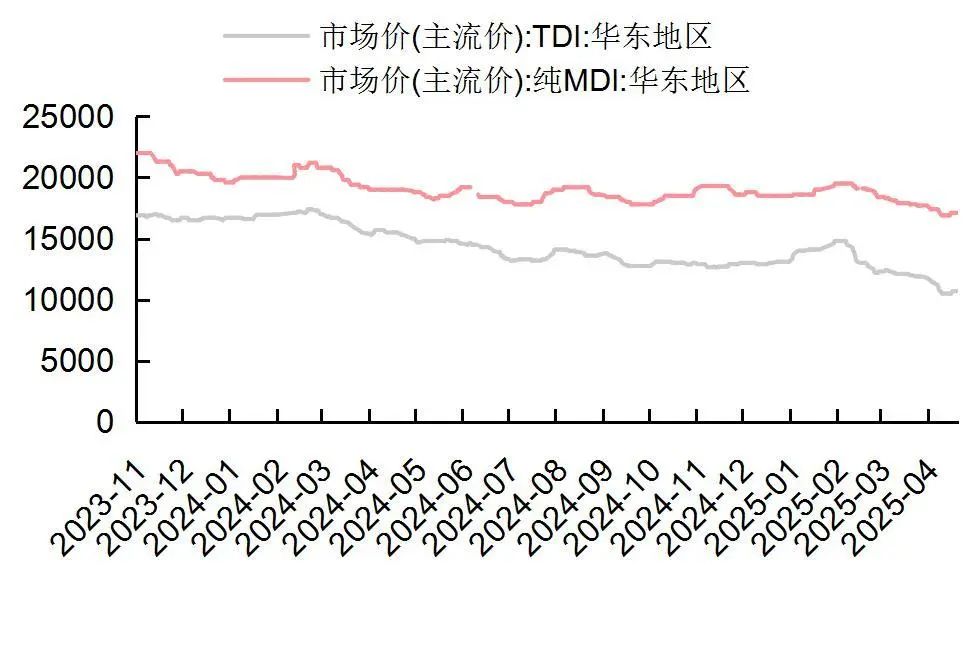

2) 海绵:截至4月27日,华东地区TDI主流价格为10700元/吨,环比提升1.9%;华东地区纯MDI主流价格为17100元/吨,环比提升1.2%。

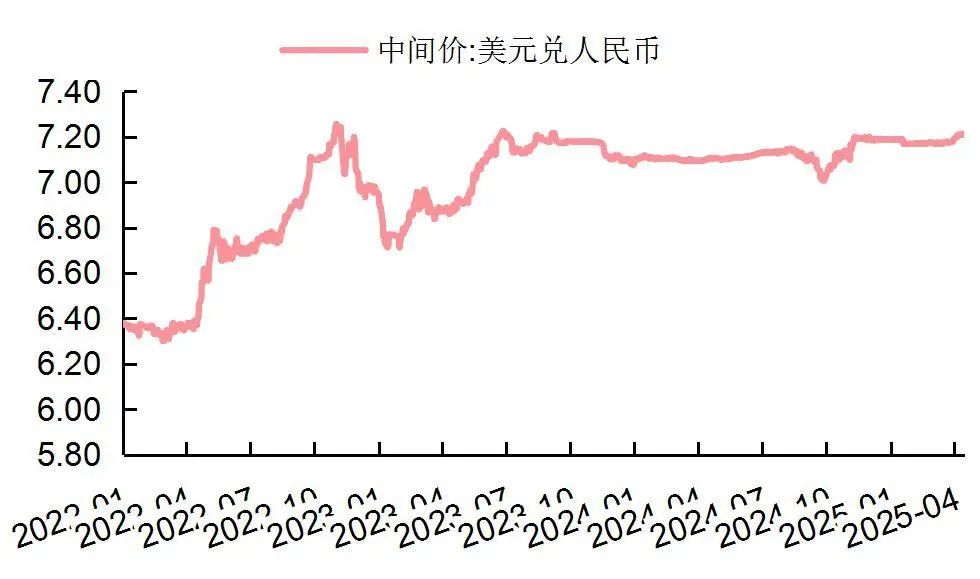

汇率:截至4月25日,美元兑人民币(中间价)为7.2066,环比持平。

图6:棉花价格(元/吨)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图7:澳大利亚羊毛交易所东部市场综合指数(澳分/公斤)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图8:皮革价格走势

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图9:美元兑人民币汇率走势

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图10:海绵原材料价格走势(单位:元/吨)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图11:金价走势(单位:元/克)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所出口数据

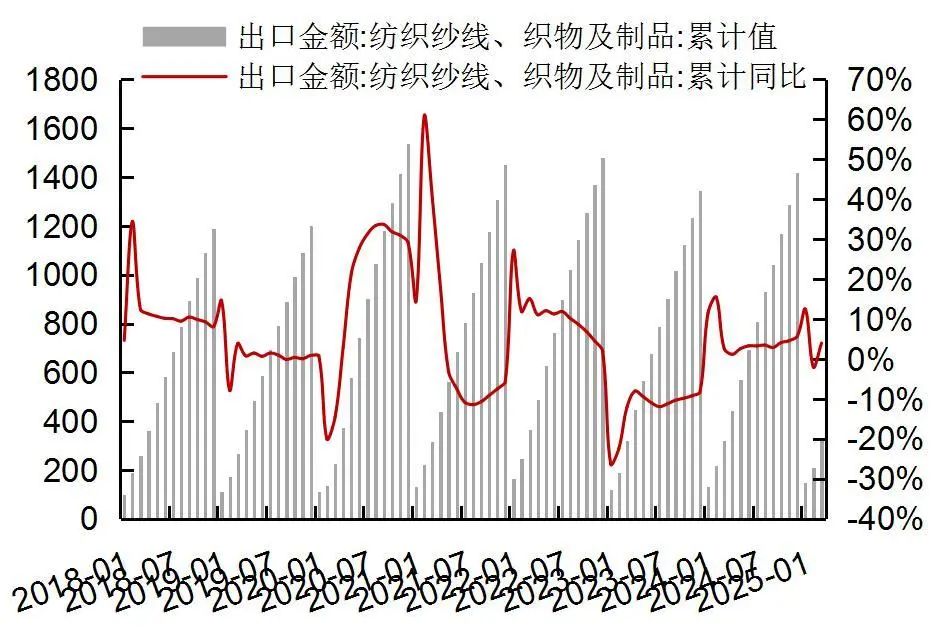

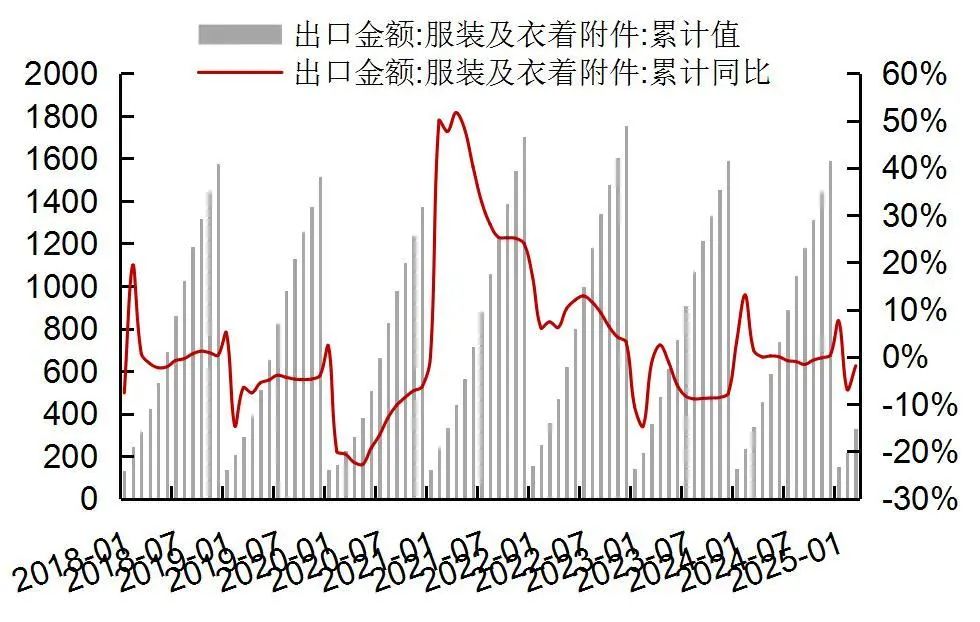

纺织品服装:2025年1-3月,我国纺织品、服装及衣着附件出口金额分别为332.70、330.13亿美元,同比增长4.0%、-1.9%。

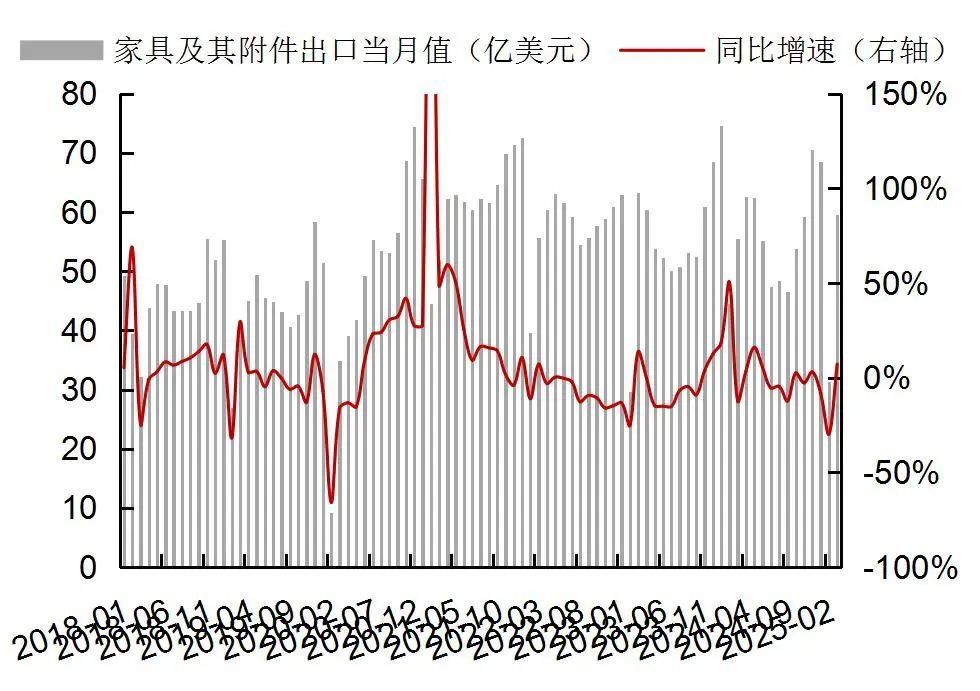

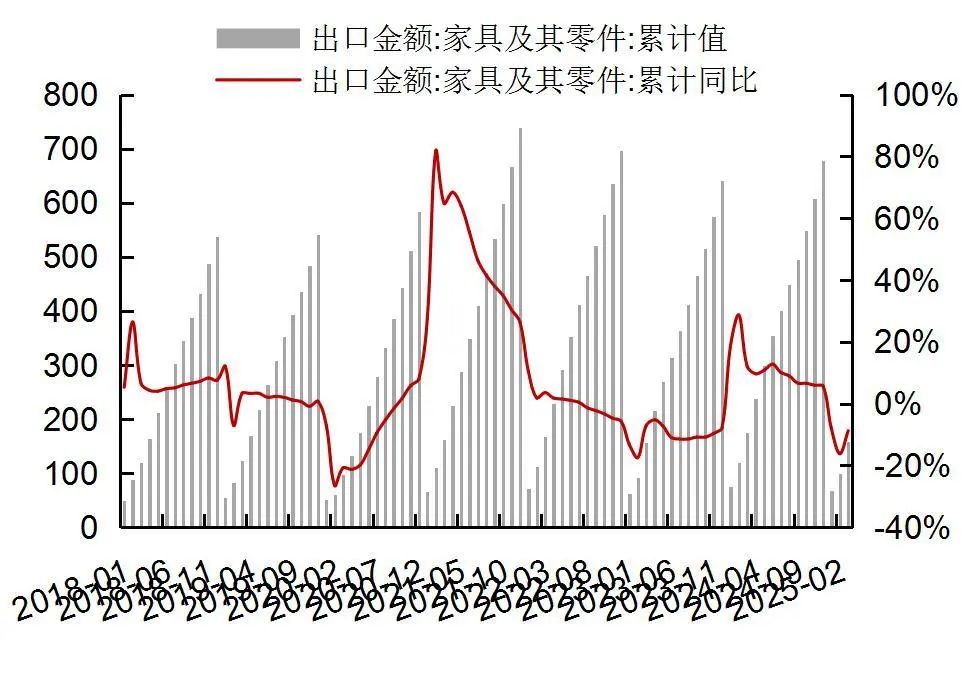

家具及其零件:2025年1-3月,家具及其零件出口159.35亿美元,同比下降8.78%。

图12:纺织纱线、织物及制品累计值(亿美元)及累计同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所图13:服装及衣着附件累计值(亿美元)及累计同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所图14:家具及其零件当月值(亿美元)及当月同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所图15:家具及其零件累计值(亿美元)及累计同比

资料来源:Wind,海关总署,山西证券研究所

资料来源:Wind,海关总署,山西证券研究所社零数据

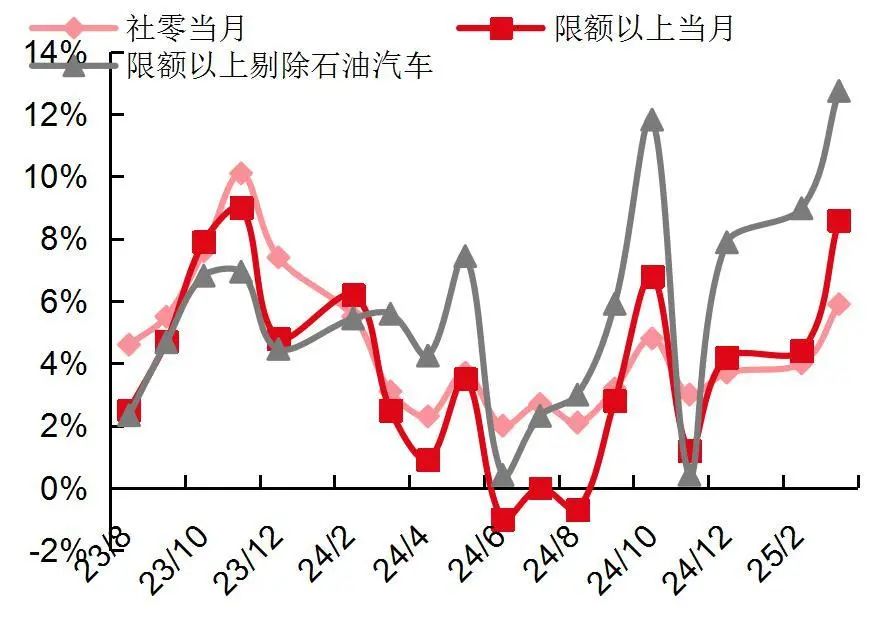

2025年3月,国内实现社零总额4.09万亿元,同比增长5.9%,环比提升1.9pct,表现高于市场一致预期(根据Wind,2025年3月社零当月同比增速预测平均值为+4.36%)。

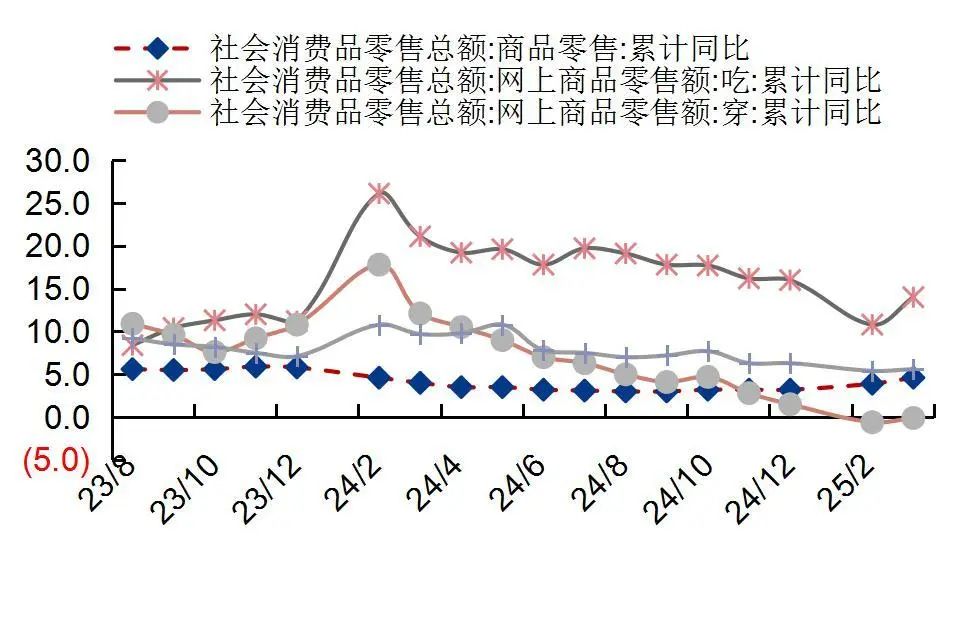

分渠道来看,线上渠道表现继续优于商品零售大盘,线下百货店及品牌专卖店表现偏弱。2025年1-3月,商品零售额整体同比增长4.6%,其中,线上渠道,实物商品网上零售额同比增长5.7%,表现好于商品零售整体;在实物商品网上零售额中,吃类、用类商品分别增长14.0%、5.6%,穿类商品下降0.1%。线下渠道,按零售业态分,2025年1-3月,限额以上零售业单位中便利店、超市、百货店、专业店、品牌专卖店零售额同比分别增长9.9%、4.6%、1.2%、6.7%、1.4%。

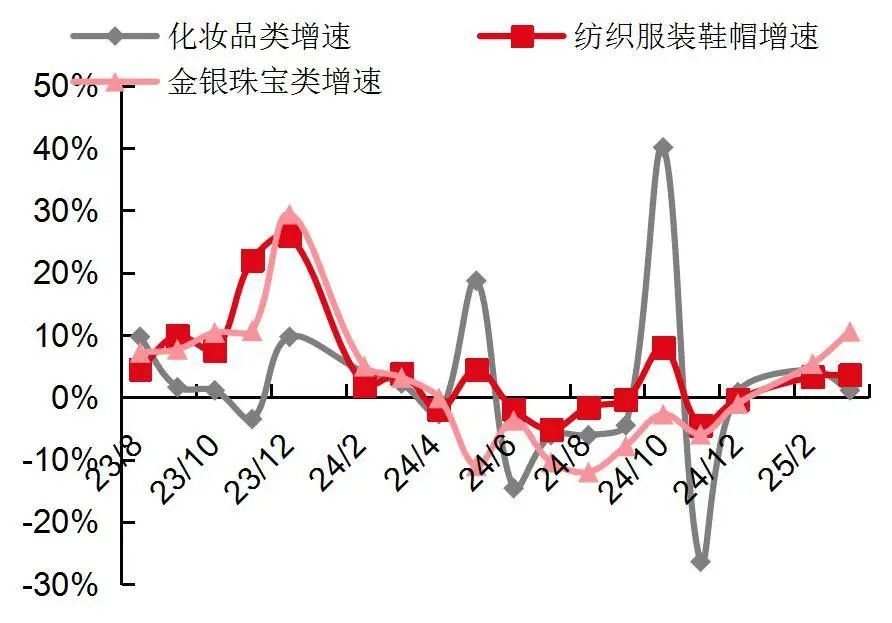

分品类来看,3月金银珠宝品类实现双位数增长,体育娱乐用品景气延续。2025年3月,限上化妆品同比增长1.1%,环比下滑3.3pct;限上金银珠宝同比增长10.6%,环比提升5.2pct,其中上金所AU9999收盘价均价为695.52元/克,同比涨幅为37.4%;限上纺织服装同比增长3.6%,环比提升0.3pct,预计1-3月线上渠道增速表现弱于线下渠道;限上体育/娱乐用品同比增长26.2%,环比提升1.2pct。2025年1-3月,限上化妆品、金银珠宝、纺织服装、体育/娱乐用品同比分别增长3.2%、6.9%、3.4%、25.4%。

图16:社零及限额以上当月

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所图17:国内实物商品线上线下增速估计

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所注:实物商品线下零售额=商品零售额-实物商品网上零售。

图18:偏向可选消费品的典型限额以上品类增速

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所图19:地产相关典型限额以上品类增速

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所房地产数据

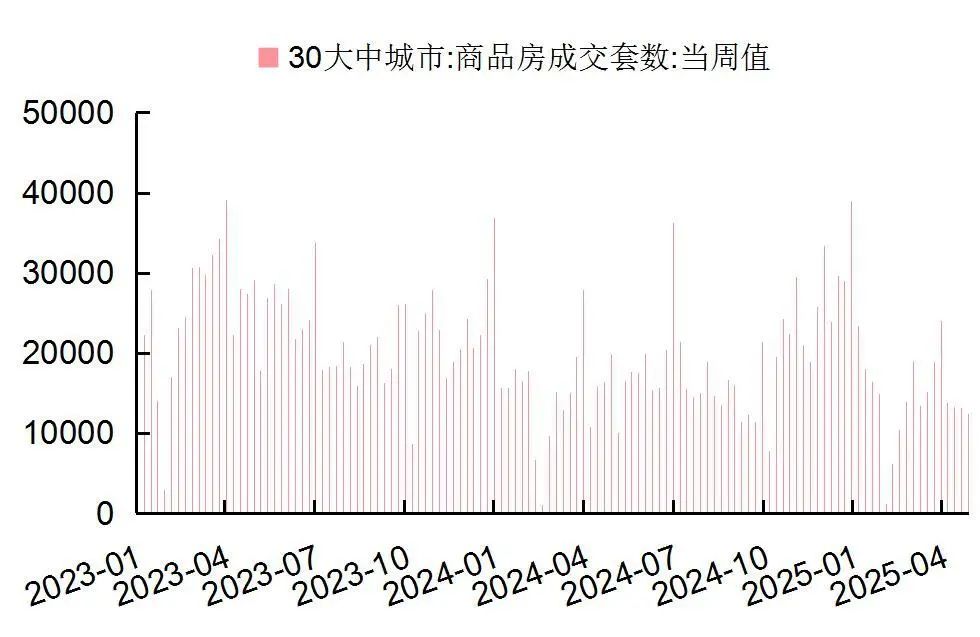

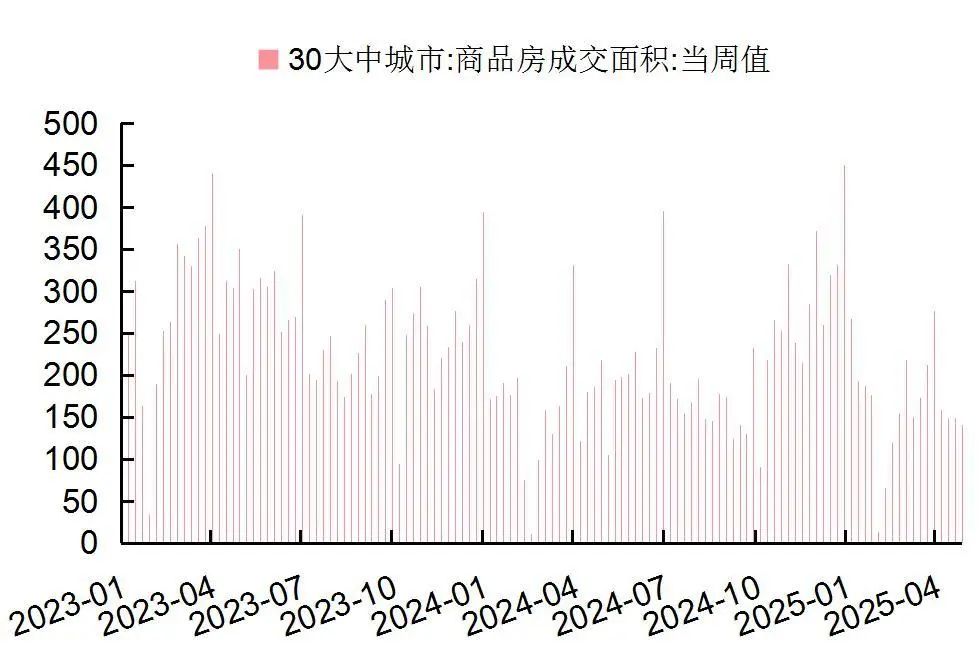

本周(2025年4月20日-2025年4月26日),30大中城市商品房成交14196套,较上周环比增长11.52%;成交面积161.55万平方米,较上周环比增长11.95%。2025年至今(截至4月26日),30大中城市商品房成交235179套、成交面积2658.02万平方米,同比下降5.5%、2.9%。

2025年1-3月,我国住宅新开工面积12996万平方米,同比下降24.4%,住宅销售面积18481万平方米,同比下降2.0%,住宅竣工面积9502万平方米,同比下降14.7%。

图20:30大中城市商品房成交套数

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所图21:30大中城市商品房成交面积(单位:万平方米)

资料来源:Wind,国家统计局,山西证券研究所

资料来源:Wind,国家统计局,山西证券研究所【行业新闻】

Valentino 2024财年销售额同比下滑3%,美妆香水授权业务大涨51%

【来源:华丽志2025-04-21】

意大利奢侈品牌 Valentino(华伦天奴)发布2024年业绩报告:在充满挑战的复杂环境下,全年营收同比下滑3%至13.1亿欧元,按固定汇率计同比下滑2%。受“非经常性项目”的影响,公司的 EBITDA 同比下滑22%至2.46亿欧元。2024年,包括电商在内的直接零售(DTC)业务营收同比增长5%,占营收比为70%。其中电商业务在 DTC 业务的占比为15%(2023年为11%)。授权给法国美妆巨头欧莱雅集团的美妆和香水业务表现强劲,销售额同比大增51%。

品牌指出,目前正在重新平衡批发渠道,在2024年,品牌减少了约20%的批发业务,通过整合合作方来实现更集中地分销。按地区看,美洲市场实现正增长,日本和中东市场表现良好,欧洲和亚洲市场则经历了严峻的形势,尤其是在整个下半年。首席执行官 Jacopo Venturini 表示:“公司在2024年取得了重要进展,我们将继续秉承品牌的承诺,向客户展现魅力、惊喜和灵感。随着 Alessandro Michele 被任命为新任创意总监,我们的工作向前迈出了决定性一步。”

鄂尔多斯服装板块2024年营收增长7%至40亿元以上,高端羊绒供应链品牌“KVSS”实现焕新

【来源:华丽志 2025-04-21】

4月14日收盘后,中国羊绒集团鄂尔多斯(SH:600295)发布2024年年度报告:营收同比下降7.04%至284.03亿元,归母净利润同比下降36.39%至18.47亿元。营收下降主要受到电力冶金化工板块的拖累,2024年服装板块营收同比增长6.99%至40.18亿元,毛利率提升4.35个百分点至58.54%。鄂尔多斯主要业务分为服装、电力冶金化工两大板块,服装板块为公司所从事的羊绒品类服装及服饰为主的生产加工、品牌建设与市场销售。

鄂尔多斯的前身是内蒙古伊克昭盟羊绒衫厂,成立于 1980 年,1995 年 B 股上市,2001 年 A 股上市。鄂尔多斯是全世界最大的羊绒类服装生产和销售企业,建立了从牧场建设、原料采购到初加工、深加工、成衣生产、品牌推广、渠道建设、产品销售的全产业链,真正的实现了从牧场到商场。公司服装板块主要产品是四季服装(包括女装、男装、童装等类别)、围巾披肩等,2024年主要产品产量:羊绒衫 375.5万件,围巾、披肩 47.22万条。品牌方面,公司服装产品目前拥有“ERDOS”“鄂尔多斯 1980”“BLUE ERDOS”“erdos KIDS”等四个品牌:“ERDOS”品牌定位:为当代品质时尚人群提供现代美学体验的羊绒时装品牌;“鄂尔多斯 1980”品牌定位:以羊绒品类为核心,当代风格为导向,践行科技与匠心,引领行业创新的中国羊绒服装品牌;“BLUE ERDOS”品牌定位:旨在为年轻一代创造独立而纯粹的羊绒生活方式、并集卓越品质与高性价比于一体的简约羊绒服装品牌;“erdos KIDS”品牌定位:具有童趣而温暖的高品质四季羊绒童装品牌。公司还拥有“KVSS”,定位为“世界高端羊绒供应链品牌”,致力于精选世界最优质羊绒,以不断精进的技艺生产和供应无毛绒、羊绒纱线及羊绒面料。2024 年“KVSS”品牌焕新,在 logo、品牌色等进行升级。报告期内,公司的门店数量共 953 家,其中直营及控股店 582家,经销商门店数量达 371 家。线上销售通过各种平台——天猫、京东、抖音、唯品会和小红书等线上店铺,及线上线下融合运营的 12 个微商城(小程序)。截至4月15日收盘,公司股价下跌2.46%至8.71元/股,总市值约244亿元。

Prada集团总裁:收购 Versace 不是“为了扩张而扩张”

【来源:华丽志2025-04-21】