(来源:信达证券研究)

【石化】恒力石化(600346)公司点评报告:公司一季度经营韧性足,看好全年业绩放量(左前明)

【环保】中泰股份(300435)公司点评报告:24年受城燃板块计提减值业绩亏损,25Q1业绩表现亮眼(左前明&郭雪)

【交运】吉祥航空(603885)公司点评报告:客座率及利用率高位,成本优化改善盈利(匡培钦)

【医药】美年健康(002044)公司点评报告:体检服务主业发展稳健,参转控加速推进,AI布局值得期待(唐爱金)

【医药】百普赛斯(301080)公司点评报告:主营业务经营稳健,持续推进全球化战略(唐爱金)

【医药】诺禾致源(688315)公司点评报告:加强全球服务能力,测序业务稳定发展(唐爱金)

【计算机】达梦数据(688692)公司点评报告:受益于信创进程加速,业绩实现较快增长(庞倩倩)

【食品饮料】万辰集团(300972)公司点评报告:跑马圈地,盈利向上(程丽丽)

【商社】步步高(维权)(002251)公司点评报告:“胖改”效果优异,公司有望迎来困境反转(蔡昕妤)

【商社】百联股份(600827)公司点评报告:成功发行上海首单消费公募REITs,零售主业积极调改、提质增效(蔡昕妤)

请联系对口销售或点击进入 信达研究小程序

财经新闻

中共中央国务院印发意见 实施自由贸易试验区提升战略

中共中央、国务院印发《关于实施自由贸易试验区提升战略的意见》,对自由贸易试验区建设工作作出系统部署。《意见》强调,经过5年左右的首创性、集成式探索,实现自由贸易试验区制度型开放水平、系统性改革成效、开放型经济质量全面提升,以贸易、投资、资金流动、交通运输、人员往来自由便利和数据安全有序流动为重点的政策体系更加完善,科技创新和产业创新深度融合,现代产业集群能级跃升,新质生产力加快发展,打造开放层次更高、营商环境更优、辐射作用更强的改革开放新高地。

央行开展2205亿元7天逆回购操作

央行网站公告,4月22日中国人民银行以固定利率、数量招标方式开展了2205亿元逆回购操作,操作利率为1.50%,与此前持平。

国家开发银行:一季度发放基础设施贷款3691亿元 同比增长38%

4月22日,据国家开发银行消息,截至一季度,国家开发银行发放基础设施贷款3691亿元,同比增长38%,重点支持了交通、能源、水利、智慧城市、智慧物流等领域发展,服务传统基础设施和新型基础设施协同发展。

乘联会:2025年1-3月中国汽车实现出口154万辆 同比增速16%

乘联分会秘书长崔东树在个人微信公众号发文表示,2025年1-3月中国汽车实现出口154万辆,同比2024年1-3月增速16%,3月中国汽车实现出口57万辆,同比增16%,同、环比走势总体较强;今年的主要动力仍是中国产品竞争力提升和全球南方国家市场的小幅增长。

中国饭店协会:2024年我国连锁酒店市场继续保持增长态势

中国饭店协会4月22日发布《2025中国酒店集团及品牌发展报告》。报告显示,2024年,我国连锁酒店市场继续保持增长态势,连锁酒店客房数量同比增长31.61万间,增幅为4.68%。截至2024年底,我国连锁酒店约9.33万家,连锁酒店客房总规模近707万间。

江苏:一季度全省实现地区生产总值33088.6亿元 同比增长5.9%

4月22日,江苏省统计局发布数据显示,根据地区生产总值统一核算结果,一季度全省实现地区生产总值33088.6亿元,按不变价格计算,同比增长5.9%。

广东:一季度实现地区生产总值33525.51亿元 同比增长4.1%

广东省统计局4月22日发布的数据显示,根据地区生产总值统一核算结果,一季度,广东实现地区生产总值33525.51亿元,按不变价格计算,同比增长4.1%,增速比上年全年提高0.6个百分点。

福建:一季度地区生产总值13232.38亿元 同比增长5.7%

4月22日,福建省统计局对外发布数据:根据地区生产总值统一核算结果,一季度福建省地区生产总值13232.38亿元,按可比价格计算,同比增长5.7%。

吉林省:2025年发放6亿元消费券 支持各地开展促销活动

吉林省人民政府办公厅发布《吉林省提振消费专项行动实施方案》。其中提出,在用好年度内国家超长期特别国债资金基础上,省级财政再安排2亿元,加力支持实施消费品以旧换新。家电补贴品种由8+N,拓展到12+N;实施手机、平板、智能手表(手环)购新补贴;支持换购合格安全的电动自行车;支持家装厨卫“焕新”;在家电、手机、家装等领域建立“即买即补”“支付立减”“即买即送”“送新收旧”“上门服务”等机制。

澳门推出《2025年中小企业银行贷款利息补贴计划》

为增加中小企业资金流动性和缓解资金压力,澳门特区政府4月22日推出《2025年中小企业银行贷款利息补贴计划》。凡符合资格的中小企业,于2025年4月22日至2026年4月22日期间,获得由澳门持牌银行批准用于企业营运的资金贷款,可通过银行申请贷款利息补贴,每一商业企业主的贷款额上限500万澳门元。

能源:左前明

恒力石化(600346)公司点评报告:公司一季度经营韧性足,看好全年业绩放量

事件:2025年4月21日晚,恒力石化发布2025年一季度报告。2025年一季度公司实现营业总收入570.24亿元,同比下降2.34%,环比下降2.54%;实现归母净利润20.51亿元,同比下降4.13%,环比增长5.78%;实现扣非后归母净利润12.39亿元,同比下降31.88%,环比增长112.75%;实现基本每股收益0.29元,同比下降3.33%,环比增长3.57%。

点评:

公司盈利环比改善,现金流优异彰显经营韧性。油价端,2025年一季度国际油价整体呈现先跌后涨的两阶段态势,第一阶段受特朗普新政、美国计划提升原油产量、俄乌冲突缓和等因素影响,国际油价震荡下跌;第二阶段受美国加强对伊朗和委内瑞拉等产油国的制裁影响,国际油价有所反弹。2025年一季度布伦特平均油价为75美元/桶,同比下降8%,环比增长1%。公司产品价格方面,2025年一季度公司炼化产品、PTA、新材料产品价格分别同比-2.5%、-16.6%、16.5%,一季度行业处于供需淡季且延续去年下半年以来宏观需求复苏转弱的影响,下游新材料产品的价格价差承压,公司炼化板块盈利相对较稳健,产品销售价同比降幅小于油价降幅。公司产销方面,2025年一季度公司炼化产品、PTA、新材料产品产销率分别为91%、98%、87%,同比+8、+13、+7pct,亦较去年全年水平明显改善。现金流方面,2025年一季度公司经营现金流净额为77.46亿元,公司现金流创造能力优异,彰显经营韧性。

炼化行业进入存量竞争时代,先进龙头产能或持续受益。2024年5月,国务院发布《2024—2025年节能降碳行动方案》,到2025年底国内原油一次加工能力控制在10亿吨以内,全面淘汰200万吨/年及以下常减压装置,生产成本较高、装置老旧的小型炼厂或逐步被淘汰,炼化行业逐步进入存量产能竞争时代,炼化行业集中度及大型先进炼厂竞争力有望提升。公司旗下拥有2000万吨先进炼油产能,在成本控制、原料协同、一体化耦合等方面优势突出,公司在园区内自备了国内最大的煤制氢装置,每年低成本自供25万吨稀缺的纯氢原料,建造了行业能效领先的合计520MW的高功率自备电厂,为炼厂提供了大量的低成本电力和各级蒸汽,自营2个30万吨级别的原油码头、600万吨自备原油罐区以及其他各类齐备的原料、成品码头、罐区、储存等公用工程设施,显著降低了各类生产与运行成本。

技术突破提升产品竞争实力,高端化工产品增量空间可期。公司下游聚酯与化工新材料产品种类丰富,定位于中高端市场需求,2024年公司160万吨/年高性能树脂及新材料项目、年产40万吨高性能特种工业丝智能化生产项目、苏州汾湖基地12条线功能性薄膜生产线等项目全面建成投产,受益于高端化工品产能陆续落地,公司化工板块业绩贡献可观。展望未来,公司年产80万吨功能性聚酯薄膜、功能性塑料项目、年产60万吨功能性聚酯薄膜、功能性薄膜及30亿平方米锂电隔膜等项目在逐步推进中,增量高端产能释放仍在半途,化工新材料有望推动公司业绩更上一层。

盈利预测与投资评级:我们预测公司2025-2027年归母净利润分别为81.12、90.90和102.87亿元,同比增速分别为15.2%、12.0%、13.2%,EPS(摊薄)分别为1.15、1.29和1.46元/股,按照2025年4月21日收盘价对应的PE分别为13.57、12.11和10.70倍。考虑到公司受益于自身先进产能优势和行业整合有望加速,2025-2027年公司业绩空间有望打开,维持对公司的“买入”评级。

风险因素:原油价格短期大幅波动的风险;聚酯纤维盈利不及预期风险;炼化产能过剩的风险;新增产能投产不及预期风险。

能源:左前明

环保公用:郭雪

联席首席分析师

S1500525030002

中泰股份(300435)公司点评报告:24年受城燃板块计提减值业绩亏损,25Q1业绩表现亮眼

事件:公司发布2024年度报告及2025年一季报,2024年公司实现总营业收入27.17亿元,同比减少10.86%;实现归母净利润-0.78亿元,同比减少122.27%,主要系中邑燃气出现明显减值迹象,24年计提商誉减值准备3.24亿元,不考虑商誉计提公司实现净利润2.42亿元。2025年一季度公司实现总营业收入7.18亿元,同比减少12.01%;实现归母净利润1.00亿元,同比增长42.83%。

点评:

深冷设备新签订单再创新高,新产能持续放量。2024年公司深冷设备销售收入达到11.58亿元,同比增长13.88%;毛利率32.13%,同比下降4.17pct。得益于公司在下游煤化工、石化、天然气行业的市场份额进一步提高,全年共新签订单约18亿元,较上年增长25%以上,再次刷新公司历年新高,国内海外均保持了良好的增速,其中国内新签订单较上年增长20%以上,巩固了公司在行业内的竞争优势。此外,公司核心产品板翅式换热器以及容器产量继续创历史新高,其中换热器产量较上年同期增长10%以上,合格率连续多年保持高位水平。

城燃板块下游需求不足,计提减值致公司归母净利润亏损。公司城燃板块由于上游行业政策调整带来的采购成本上升未能及时顺价导致民用气亏损经营及下游需求缩减等原因,收入利润出现大幅下滑,2024年度城燃板块实现营业收入14亿元,同比减少29.3%;归母净利润4995.22万元,同比减少66.02%;毛利率7.75%,同比下降2.66pct。由于城燃板块计提商誉减值3.24亿元,故造成2024年公司归母净利润首次出现亏损。4月2日,中办、国办印发《关于完善价格治理机制的意见》,其中提出健全公用事业价格动态调整机制,深入推进天然气上下游价格联动。我们认为随着宏观经济复苏,城燃顺价推进,城燃板块业绩有望实现修复。

气体运营业务稳步发展,稀有气体市场布局深化。2024年公司气体运营收入达到1.58亿,同比增长227.14%;毛利率19.49%,同比下降0.29pct。2023年公司自主投资在山东章丘新建的第一套空分装置已进入稳定供气环节,正式进入大宗气体运营领域;2024年公司在唐山自主投资新建的精制氪氙气体的装置开始试生产,主要应用于半导体、航空航天等领域。目前,公司已具备制取氪氖氙氦等稀有气体的技术,成为国内少数具备制取该类气体能力的公司之一,并已在市场取得一定的订单量,初步进入部分稀有气体的运营。

海外市场拓展能力增强,品牌影响力不断提升。2024年公司海外新签订单约6亿元,已成功获取包括中东、东南亚、中亚等地区石化类订单,得到国际知名客户如沙特阿美、法国道达尔等巨头的认可。此外,2024年公司与韩国posco的合资公司正式成立,并已签订精制氪氙等电子气的设备采购合同,目前该项目已进入设备设计、采购及制造阶段。该项目是公司第一套电子气成套装置出口合同,也是公司首次与国际知名公司合作共同投资运营的项目,实现了“设备出海+财务投资”模式的首次落地。项目成功运行后有望为公司贡献稳定的业绩,也为公司日后海外投资积累宝贵的项目经验。

盈利预测:我们预计公司2025-2027年营业收入分别为32.27亿元、36.16亿元、40.79亿元,增速分别为18.8%、12.1%、12.8%;归母净利润分别为4.02、4.73、5.45亿元,增速分别为615.7%、17.7%、15.2%。

风险因素:上游大宗原材料价格上涨风险、在手订单交付不及预期风险、新建产能推进不及预期风险、海外拓展不及预期风险、商誉减值风险。

交运:匡培钦

首席分析师

S1500524070004

吉祥航空(603885)公司点评报告:客座率及利用率高位,成本优化改善盈利

事件:吉祥航空发布2024年年报。2024年公司实现营业收入220.95亿元,同比+9.95%,对应录得归母净利润9.14亿元,同比+17.52%。

点评:

受益于周转量提升,营业收入有所增长。2024年公司实现营收220.95亿元,同比+9.95%;实现归母净利9.14亿元,同比+17.52%;其中Q1~4单季度归母净利分别3.7/1.15/7.8/-3.6亿元,同比分别+127%/+212%/27%/+6.7%。量价拆分看,公司2024年总周转量同比+19.9%,单位客公里收益同比-9.6%。受益于周转量提升,公司营收实现同比10%增长。

国内线客座率高位,增投的洲际线客座率仍有提升空间。经营情况看,2024年公司ASK、RPK同比分别+17.3%、+19.9%,客座率达到84.6%,同比+1.8pct,较2019年同期相差0.6pct。分地区看,2024年公司国内线ASK同比+2.5%,RPK同比+5.8%,对应客座率为87.1%,同比+2.7pct,较2019年同期+0.5pct,超过19年同期水平。国际及地区线方面,公司增投洲际线运力,全年ASK同比+128.1%,超过2019年同期71.4%;国际及地区线RPK同比+144.6%,较2019年同期+65.5%;对应客座率分别为76.4%,同比+5.1pct,较2019年同期-2.8pct,客座率还存在提升空间。

机队规模扩大,利用率超过2019年水平。2024年末,公司机队规模达到127架,全年净增长10架飞机。机队利用率提升至11.53小时,同比增加1.19小时,较2019年同期提高0.86小时,达到高位水平。

受益于油价及利用率回升,单位成本同比下降。单位客公里收益上,2024年公司单位客公里收益0.448元,同比-9.6%,单位座公里收益0.379元,同比-7.7%,较行业全年12.1%降幅有一定韧性。单位ASK成本看,2024年公司单位ASK营业成本为0.339元,同比-5.8%,其中单位燃油成本0.123元,同比-7.4%;单位非油成本0.216元,同比-4.9%。2024年航油均价同比下降7.0%,受益于油价下跌及飞机利用率回升等因素影响,公司单位成本有所下降。

关税政策影响较大,行业供给及成本不确定性增强。美国宣布加征“对等关税”后,行业飞机引进被迫放缓,飞机制造供应链问题进一步加剧。航司后续运力引进、飞机维修、航材供应等成本有上行压力,影响程度还待进一步观察跟踪,运力供给或持续收紧。

盈利预测与投资评级:我们预计公司2025-2027年实现归母净利12.84、17.25、20.49亿元,同比分别+40.4%、+34.4%、+18.8%,对应每股收益分别为0.58、0.78、0.93元,现价对应PE分别为22.13、16.47、13.87倍。公司作为民营航空巨头,双品牌发展战略铸造经营强优势,行业提振背景下业绩有望进一步提升,维持对公司的“增持”评级。

风险因素:出行需求不及预期,行业供给超预期,市场竞争加剧风险,油价大幅上涨风险,人民币大幅贬值风险。

医药:唐爱金

首席分析师

S1500523080002

美年健康(002044)公司点评报告:体检服务主业发展稳健,参转控加速推进,AI布局值得期待

事件:2025年4月16日,公司发布2024年年度报告。2024年公司实现营业收入107.02亿元,同比减少1.76%;公司实现归母净利润2.82亿元,同比减少44.18%;实现归母扣非净利润2.52亿元,同比减少45.52%。

点评:

体检服务主业发展稳健,四大品牌协同发展。

公司是目前全国最大的健康体检连锁企业,旗下有“美年大健康”、“慈铭体检”、“慈铭奥亚”、“美兆健康”四大品牌,四大品牌协同发展,提供多层次、全方位、精准化、个性化的健康体检服务。

1)从收入端来看:2024年公司体检服务实现营业收入103.31亿元,其中华东区、华北区、华南区、中南区的营业收入分别为35.99亿元、23.87亿元、12.61亿元、13.48亿元。截至2024年底,公司旗下分院总数576家,其中控股体检分院312家,参股体检分院264家。2024年度,公司共计接待2,525万人次,其中控股体检分院接待1,538万人次;团体客户和个人客户占收入比分别为75.9%和24.1%。2024年公司体检客单价672元,客单价继续保持稳定提升。

2)从利润端来看:2024年公司主营业务体检服务毛利率为42.39%,同比提升0.33pct,从营业成本结构来看,人工费用占比33.08%,外送成本占比22.49%,体检直接耗材占比13.86%,房租物业占比12.40%,折旧及摊销占比9.05%,其他占比6.33%。2024年公司各项期间费用保持相对稳定,资产减值损失0.40亿元,信用减值损失1.48亿元,对利润影响较大。

我们认为,公司主营业务体检服务发展稳健,客单价保持平稳提升,从成本结构来看,随着收入规模的不断增长,人工费用、房租物业、折旧摊销等固定成本有望被摊薄,公司盈利能力有望显著改善。

拟收购19家标的公司股权,参股转控股加速推进。

公司拟通过发行股份的方式购买衡阳美年、宁德美年、烟台美年、烟台美年福田、武汉奥亚、三明美年等19家公司的部分股权,标的公司均为上市公司参股或控股的体检中心,主营业务为提供健康体检服务,本次收购完成后以上标的公司将有望全部实现并表。经过我们测算,以上19家公司2023年营业收入合计为5.37亿元,2024年营业收入合计为5.05亿元,2023年净利润合计为0.48亿元,2024年净利润合计为0.52亿元。我们认为,本次交易有助于扩大上市公司业务规模,增厚上市公司业绩,完善上市公司体检中心服务网络,提高上市公司的市场份额,解决同业竞争,减少关联交易。随着参股转控股的进度加速,少数股东权益对上市公司的业绩稀释减弱。

实施“AllinAI”战略,关注四大应用方向。

公司全面实施“AllinAI”战略,全面推进数字化转型,进一步释放医疗健康大数据价值,依托庞大的健康体检数据资源和领先的AI技术产品,持续推动健康管理服务的智能化、个性化和精准化,构建AI驱动的健康管理新生态。2024年公司结合AI技术手段取得的收入为2.16亿元。从应用场景来看,重点关注四大方向:

1)AI助力健康管理服务:公司与华为等国内大模型技术公司合作发布业内首个AI数智健康管理师“健康小美”,将进一步结合美年体检档案和健康大数据深度分析,持续建立全生命周期的健康档案,全方位的评估健康风险与定制个性化健康管理解决方案,全交互式三维数字孪生人,全天候的实时响应,为用户提供专业智能的“数智健管师”服务。

2)AI驱动专精特新产品:公司在已有的脑卒中AI风险评估、脑认知AI风险评估、冠脉钙化积分AI诊断、肺结节AI诊断、心电图AI诊断、乳腺超声AI诊断、超声AI质控、眼底AI诊断、儿童骨龄AI评估的基础上,继续推出AI精准营养解决方案、中医智能体检、AI智能血糖管理、AI智能肝健康管理等专精特新体检项目和健管服务。

3)AI赋能精细化运营:2024年,公司通过AI人工智能和大数据技术持续创新,在医疗运营和医质管理等领域进一步优化业务流程,持续提效降本,进一步提升了服务效率和客户满意度。

4)AI提升大数据资产价值:公司通过提供专业健康体检服务,在医疗健康领域的深厚积淀,独具累计过亿人次的影像数据及超2亿人次的结构化健康数据,已形成国内最大规模的个人健康体检数据中心。2024年公司继续深化医疗健康大数据的价值挖掘,推动数据资产的商业化应用,数据资产入表工作已取得初步成效。

盈利预测:我们预计公司2025-2027年营业收入分别为117.54亿元、129.10亿元、141.80亿元,归母净利润分别为6.12亿元、8.00亿元、9.90亿元,EPS(摊薄)分别为0.16元、0.20元、0.25元,对应PE估值分别为34.33倍、26.26倍、21.23倍。

风险因素:宏观消费环境变动风险;成本管控不及预期;参股转控股进度不及预期;行业竞争加剧的风险。

医药:唐爱金

首席分析师

S1500523080002

百普赛斯(301080)公司点评报告:主营业务经营稳健,持续推进全球化战略

事件:2025年4月20日,公司发布2024年年度报告。2024年公司实现营业收入6.45亿元,同比增长18.65%;实现归母净利润1.24亿元,同比减少19.38%;实现归母扣非净利润1.19亿元,同比减少15.16%。单季度来看,2024年Q4公司实现营业收入1.82亿元,同比增长38.50%;实现归母净利润0.40亿元,同比增长58.59%;实现归母扣非净利润0.36亿元,同比增长122.31%。

点评:

主营业务经营稳健,盈利能力存在较大修复空间。

1)从收入端来看:按照业务结构拆分,2024年公司重组蛋白实现营业收入5.36亿元,同比增长17.35%;抗体、试剂盒及其他试剂实现营业收入0.80亿元,同比增长31.23%;检测服务实现营业收入0.17亿元,同比增长12.63%;其他业务实现营业收入0.12亿元,同比增长11.35%。按照区域分布拆分,2024年公司境内实现营业收入2.16亿元,同比增长16.76%,占比33.54%;境外实现营业收入4.29亿元,同比增长19.62%,占比66.46%。

2)从盈利能力来看:公司保持90%以上毛利率水平,2024年公司主营业务(研究和试验发展)毛利率92.20%,分产品来看,重组蛋白毛利率92.72%,抗体、试剂盒及其他试剂毛利率89.69%。2024年公司净利润同比出现下滑,主要是由于处于扩张期,期间费用增加较多,其中销售费用同比增加23.55%,管理费用同比增加31.29%,研发费用同比增加32.37%。

我们认为,公司主营业务经营稳健,海外增速高于国内增速,毛利率始终保持在较高水平;公司盈利能力存在较大修复空间,随着下游需求回暖,公司收入增长有望边际加速,各项期间费用得到快速摊薄,盈利能力有望大幅改善,2025年Q4单季度公司营业收入增速接近40%,销售净利率已经恢复至20%以上。

产品储备和客户资源构建护城河。

1)从产品储备来看:2024年,公司5,000余种生物试剂产品成功实现销售及应用,未来公司将加大新产品开发力度,覆盖细胞治疗、免疫检查点、酶产品、细胞因子、传染病相关蛋白、抗体、磁珠及试剂盒产品。同时公司已成功开发近50款高质量的GMP级别产品,包括细胞因子、细胞激活用抗体和磁珠、全能核酸酶以及Cas酶等,适用于CGT药物CMC、商业化生产和临床研究。

2)从客户资源来看:公司客户覆盖强生、辉瑞、诺华、吉利德、罗氏、默克等全球Top20医药企业以及恒瑞医药、信达生物、君实生物、药明生物、百济神州、传奇生物等国内知名生物医药企业,以及赛默飞、VWR、Abcam、药明康德等全球生物科技及生命科学服务行业龙头企业。截至2024年底,公司在全球范围内已成功覆盖近80个国家和地区,赢得10,000多家工业和科研客户的信赖与认可。

我们认为,以重组蛋白、抗体等为代表的生物试剂行业属于现货驱动型商业模式,对单一产品和单一客户的依赖度较低,因此产品储备和客户资源成为公司多年积累构建的护城河。

强化海外布局,持续推进全球化战略。

公司坚定不移推动全球化战略布局。从供应链体系来看,公司已在中国、美国和欧洲成功构建仓储物流体系,实现对全球市场的全面覆盖,此举旨在迅速响应全球客户多元化需求,有效提升发货效率,缩短交货周期。展望未来:一方面,公司将继续加大海外研发投入,全面强化实验室与团队建设,积极引进和培养高端研发人才,打造具有国际竞争力的研发团队,并通过新建实验室、外延并购等多种方式,拓展全球研发网络,推动技术创新;另一方面,公司计划建立海外生产基地,进一步提升发货效率,强化供应链优势,确保在全球市场竞争中保持领先地位。

盈利预测:我们预计公司2025-2027年营业收入分别为8.07亿元、10.10亿元、12.64亿元,归母净利润分别为1.61亿元、2.08亿元、2.70亿元,EPS(摊薄)分别为1.34元、1.74元、2.25元,对应PE估值分别为32.65倍、25.25倍、19.47倍。

风险因素:投融资需求变动风险;净利率修复不及预期的风险;地缘政治和关税政策变动风险;行业竞争加剧的风险。

医药:唐爱金

首席分析师

S1500523080002

诺禾致源(688315)公司点评报告:加强全球服务能力,测序业务稳定发展

事件:公司发布2024年年报和2025年一季报,2024年实现营业收入21.11亿元(yoy+5.45%),归母净利润1.97亿元(yoy+10.52%),扣非归母净利润1.71亿元(yoy+21.98%),经营活动产生的现金流量净额3.86亿元(yoy+15.36%)。2025Q1实现营业收入5.02亿元(yoy+7.16%),归母净利润0.34亿元(yoy+24.02%)。

点评:

各项业务稳定发展,盈利能力有所增强。随着基因测序的应用领域不断增多,公司持续加大全球业务拓展,2024年和2025年一季度均保持稳健发展,分业务来看,2024年生命科学基础科研服务实现收入7.17亿元(yoy+12.87%),医学研究与技术服务实现收入2.76亿元(yoy2.38%),建库测序平台服务实现收入10.56亿元(yoy+10.83%)。分区域来看,中国大陆地区实现收入10.63亿元(yoy+5.01%),港澳台及海外地区实现收入10.41亿元(yoy+5.68%)。从盈利能力来看,得益于公司运营效率提升、成本管控能力增强、测序服务规模效应凸显,2024年公司销售毛利率为43.74%(yoy+1.01pp),销售净利率为9.65%(yoy+0.5pp),盈利能力有所增强。我们认为随着国内科研投入加大带动测序需求复苏、海外测序外包率不断提升,叠加AI技术发展催生更多基因测序需求,公司收入和利润有望回归快速增长轨道。

加大海外实验室布局,提升全球服务能力,竞争力进一步增强。近年来公司持续加大海外实验室布局,提升全球服务能力,2024年新设日本实验室,截止至2024年末,公司在中国、美国、英国、新加坡、德国、日本等地部署了本地化实验室,本地化布局使得公司能以更高的效率为全球的研究型大学、科研院所、医院、医药研发企业等客户提供更稳定的产品和服务。此外,公司积极推动海外实验室智能化建设,2024年公司新一代小型柔性智能交付系统FalconIII在德国实验室本地化部署顺利上线,该系统在FalconII的基础上新增多了“多产品并线处理”的功能,为欧洲区域带来了测序服务“运营效能”和“产品质量”的双重提升,进一步巩固了公司测序服务“高效和稳定”的优势。我们认为公司海外的本地化布局能够有效强化公司在全球市场的领先地位,针对实验室的智能化改造可以降低对人力的依赖,降低成本的同时提升产品质量,随着收入增长,规模效益有望进一步凸显,竞争力得以不断强化。

盈利预测:我们预计公司2025-2027年营业收入分别为23.50、26.49、30.14亿元,同比增速分别为11.3%、12.7%、13.8%,实现归母净利润为2.28、2.70、3.19亿元,同比分别增长16.0%、18.2%、18.1%,对应2025年4月21日收盘价,PE分别为25、22、18倍。

风险因素:市场需求提升不及预期;产品研发进度不及预期;市场竞争加剧风险。

计算机:庞倩倩

首席分析师

S1500522110006

达梦数据(688692)公司点评报告:受益于信创进程加速,业绩实现较快增长

事件:达梦数据发布2024年年度报告,公司2024年实现营收10.45亿元,同比增长31.49%;实现归母净利润3.62亿元,同比增长22.22%;实现扣非净利润3.41亿元,同比增长24.14%;实现经营性现金流净额4.73亿元,同比增长36.95%。单2024Q4来看,公司实现营收4.15亿元,同比增长19.34%;实现归母净利润1.88亿元,同比增长5.43%。

受益于行业信创推进,业务收入快速增长。2024年,公司实现主营收入10.43亿元,较上年同期增长31.64%,主要原因包括:(1)受益于能源、交通等领域信息化建设的加速推进及相关采购的增长,软件产品使用授权业务收入较上年同期增长22.79%,运维服务收入同比增长38.50%;(2)公司积极推进在实施项目的交付与验收,2024年数据及行业解决方案业务收入同比增长204.51%;(3)随着公司数据库一体机在党政、教育、交通、烟草等行业的应用及推广,数据库一体机销售业务同比增长179.59%。

公司坚持自主创新,多产品通过安可测评。公司紧密结合场景应用,推动产品持续迭代升级,持续关注云计算、人工智能技术,注重云数据库、分布式数据库等产品研发,加速“集群数据库”、“数据库一体机”等重要产品技术攻坚。2024年达梦数据库管理系统V8.4和分布式版DMDPC,均通过了中国信息安全测评中心、国家保密科技测评中心“安全可靠测评”。DMV8.10和达梦启云数据库云服务系统,荣获2024年湖北省首版次软件产品。

公司积极适配国内产业生态,凝聚产业合力。2024年公司进一步细化核心业务场景,金融客户应用范式持续扩大,建设范围也从传统的OA办公延伸到了更多的运营和生产领域场景。公司与众多头部级ISV开展了技术适配、联合解决方案等合作,以满足客户多方位的应用需求。截至2024年底,公司已与产业链上下游多家厂商完成11,000余款产品兼容适配,全面兼容网信生态,凝聚起强大的产业生态合力。

公司高度重视技术创新,保持高水平的研发投入。2024年,公司整体毛利率为89.63%。费用方面,公司销售费用/管理费用/研发费用分别为3.35/0.96/2.07亿元,同比变化分别为+15.67%/+28.17%/+25.16%,三费费用率分别为32.03%/9.16%/19.79%。公司重视产品研发,加强研发团队建设,2024年公司研发人员达到503人,相较2023年增加42人。截至2024年12月31日,公司已拥有授权发明专利345个,外观设计专利2个,软件著作权402个,其他知识产权51个。

盈利预测:公司作为国内领先的数据库产品开发商,拥有全栈自主的完备产品体系,市场份额处于国内厂商前列。同时,公司积极适配国内产业生态,有望受益于信创进程加速,带来业绩持续增长。我们预计20252027年EPS分别为6.02/7.61/9.64元,对应P/E分别为58.12/46.01/36.33倍。

风险因素:信创推进不及预期、下游客户预算收紧、市场竞争加剧。

食品饮料:程丽丽

分析师

S1500523110003

万辰集团(300972)公司点评报告:跑马圈地,盈利向上

事件:公司发布2024年年报,24年营收/归母实现323.3/2.9亿,同比+248%/23年归母亏损,业绩落在预告偏上限(24年业绩预告:收入300-340亿,归母2.4-3.0亿)。其中24Q4营收/归母117.2/2.1亿,同比+167%/23Q4归母亏损。

点评:

24年持续开疆拓土,强化竞争地位。公司门店数量24年底达到14196家,24年全年门店净开9470家,其中24H2净开门店7558家,24年公司快速跑马圈地,进一步强化自身在零食量贩赛道的竞争地位。24年平均单店为336w/家,表观单店下降主要系24年门店加密较多,我们认为目前零食量贩业态在零食品类的效率竞争优势仍突出,表观单店下降我们预计不影响业态长期向上发展趋势。

盈利能力向上持续兑现验证业态竞争力。24Q4毛利率为11.3%,环比+1.0pct,24Q4销售费用率为4.6%,同比+0.4pct,主因业务拓展费大幅提升了3亿+。24Q4管理费用率为3.1%,同比-1.3pct,规模效应下管理费用率降低,其中股份支付全年2.2亿元。往后展望,我们认为费用率在规模效应下有望呈现下降趋势。24年全年零食量贩业态净利率(剔除股权激励费用)为2.7%,落在业绩预告上线(预告为2.50%-2.75%),24Q1-4零食量贩业务净利率分别为2.50%/2.72%/2.73%/2.74%,盈利能力环比延续上升趋势,持续验证零食量贩业态的竞争力和公司优秀的经营能力。归母净利润表现较好:1)零食量贩业务净利率落在预告上线超预期,归母比例超预期,2)菌菇业务有正贡献,2)政府补助等较多。

盈利预测与投资评级:短期来看,Q1为开店淡季,叠加春节备货前置,我们预计25Q1收入环比24Q4略微降低。长期来看,零食量贩业态、社区折扣超市为零售大变革的趋势性机会,万辰集团作为零食行业头部品牌,目前在零食品类上确立竞争优势,且在积极尝试零食+品类的门店模型,后续零食量贩业务盈利能力提升、少数股权有望收回以及社区折扣超市模型若跑通均有望形成催化。我们预计25-26收入/净利/归母净利分别为559/15.8/7.9亿、663/23.1/12.0亿,考虑到利润率和归母比例延续向上趋势,上调25年归母净利至7.9亿,维持对公司的“买入”评级。

风险因素:区域市场竞争加剧、行业出现价格战、多品牌运营能力不及预期、食品安全问题。

商社:蔡昕妤

商贸零售分析师

S1500523060001

步步高(002251)公司点评报告:“胖改”效果优异,公司有望迎来困境反转

事件:1)公司于4月18日发布公告,公司股票交易被实施其他风险警示所涉及事项已消除,于4月18日停牌一天,并于4月21日复牌、撤销其他风险警示,证券简称由“ST步步高”变更为“步步高”,股票交易日涨跌幅限制由5%变更为10%。2)公司发布2025Q1业绩,实现收入11.53亿元,同增24.22%,归母净利润1.19亿元,同增488.44%,扣非归母净利润0.42亿元,同增399.70%,25Q1公司收入、业绩大幅改善。其中,非经常性损益0.77亿元中的主要构成为债务重整收益0.66亿元,系以股抵债清偿债务产生重组收益。

点评:

2024年3月启动学习胖东来调改,带动超市业务收入大幅增长、盈利优化。在胖东来的帮扶下,公司主动调整优化承压门店,及时减亏止损,聚焦核心优势门店及提升单店产出。2024年公司关闭门店共74家,并完成调改门店13家,截至2024.12.31,公司拥有各业态门店59家,其中超市业态门店27家,百货业态门店32家。得益于调改门店优异表现,在2024年超市门店净关闭69家的情况下,2024全年超市业务实现收入18.39亿元,同比大幅增长53.06%,毛利率13.86%,同比提升0.03pct。2024年,公司向许昌市胖东来超市、许昌市胖东来实业分别采购0.72亿元、0.64亿元,占年度采购额比例3.32%、2.96%,向胖东来合计采购额在公司供应商体系中排名第二。百货业态亦借助超市“胖改”契机,实现年度客流2.12亿人次,同增15.5%。2024年百货关闭亏损门店5家,全年实现收入2.69亿元,同降17.24%,毛利率62.75%,同比下降5.85pct。25Q1公司业绩的大幅改善亦主要得益于“胖改”效果的持续显现,春节期间,公司16家调改门店销售额同增326%,进店客流突破200万人次;其中,熟食区销售额同增2077%,面包区同增1708%,水果区同增716%,成为拉动业绩增长的主要引擎;长沙梅溪湖店春节期间单日销售额突破520万元,创历史新高。截至2025年春节前,公司已完成调改16家,剩余11家门店计划于2025年8月前调改完成。

2024年完成重整,调整供应链及经营模式、优化组织架构,经营状况有望持续改善。2024年9月,公司完成重整,引入了15家投资人,其中产业投资人4家,财务投资人11家(含联合体),投资人足额缴纳25亿元投资款,有效缓解了公司资金压力,产业投资人的引入为公司带来了线上零售能力、供应链整合能力和品牌营销优势,有助于提升公司的核心竞争力。2024年度公司因重整事项确认债务重整收益28.79亿元。经营层面,除进行门店调改和关闭亏损门店之外,公司亦展开供应链变革,1)由原先的前后台模式改为了裸价模式,实现阳光采购、透明采购;2)建设中央厨房,推出烘焙板块,以注册商标“BL”(BetterLife,BetterLove)重构自有品牌。3)组织架构方面,公司首次推出轮值总裁管理制度,并对原有组织架构进行调整与优化,组织调整方向围绕以品质为中心、以美好为目标、总部服务门店,完成公司组织架构的变革与调整。

风险因素:门店调改进展&效果不及预期,区域竞争加剧,消费需求疲软。

商社:蔡昕妤

商贸零售分析师

S1500523060001

百联股份(600827)公司点评报告:成功发行上海首单消费公募REITs,零售主业积极调改、提质增效

事件:公司发布2024年业绩,实现收入276.75亿元,同降9.32%,归母净利润15.67亿元,同增292.73%,扣非归母净利润1.11亿元,同降42.88%,经营活动现金流净额34.25亿元,同降5.46%。其中,归母净利润增长幅度较大主要系公司发行华安百联消费REIT取得投资收益。2024年公司拟每股派发现金红利0.265元(含税),合计派发现金红利4.73亿元(含税),分红率30.16%。

点评:

百货、购物中心业态积极调改、提质增效。百货、购物中心业态依托在地文化精心打磨年轻化、差异化的空间产品,形成策展型商业空间百联TX淮海、二次元文化地标百联ZX创趣场、新意思中心淮海755等年轻力商业体。2024年,百货业态实现收入14.83亿元,同降31.93%,毛利率31.42%,同降3pct;购物中心业态实现收入22.34亿元,同增17.60%,毛利率45.18%,同降8.62pct。截至2024年末公司共拥有百货12家,购物中心20家(含委托管理)。以次元文化引领商业革新取得突出效果,其中,百联ZX创趣场作为全国首座聚焦次元文化商业体,开辟谷子经济赛道,2024年举办活动近700场,销售额同比增长70%,客流同比上升40%,会员数超26万;百联ZX造趣场于2024年12月28日开业,是百联ZX从零到一之后走向文化内生与模式复制的新探索,目前入驻品牌超60家,调整区域首店集结近80%,共拥有全球首店1家、全国首店10家、上海首店9家、区域首店30家。

奥莱业态表现稳健,贯彻“百联奥莱一日微度假”理念,探索商文旅融合新范式。公司奥特莱斯业态在中国奥莱行业处于领先地位,覆盖上海、杭州、南京、武汉、无锡、济南、青岛、长沙等多个核心城市,截至2024年末共拥有9家门店。其中,2024年青浦百联奥莱、武汉百联奥莱、无锡百联奥莱经营规模分别达到62亿元、36亿元、21亿元。青浦百联奥莱入驻商铺400+家,品牌600+个,2024年11月二期开工建设,项目规划总建筑面积超20万平方米,2026年全面建成后有望成为亚洲最大奥特莱斯,二期致力打造全新奥莱商业空间“百联奥莱——无界场”,项目将联动周边文旅资源,融入江南水乡风貌,着力探索并打磨一城一特色的“微度假”百联奥莱产品。成都奥莱项目已于25年4月拿地,毗邻成都大熊猫基地,以公园商业空间为载体,以熊猫IP联动为亮点,融合在地文化体验为特色,打造全国首个公园漫步式奥莱体验空间。

2024年成功发行上海首单消费公募REITs,深化国企改革践行金融创新,激活存量资产兑现创新价值。2024年8月16日,上海首单消费公募REITs华安百联消费REIT(508002.SH)在上交所成功上市,并于2024年12月首次进行分红,年化分派率5.66%。

风险因素:消费需求疲软,零售业态调改效果不及预期,区域竞争加剧。

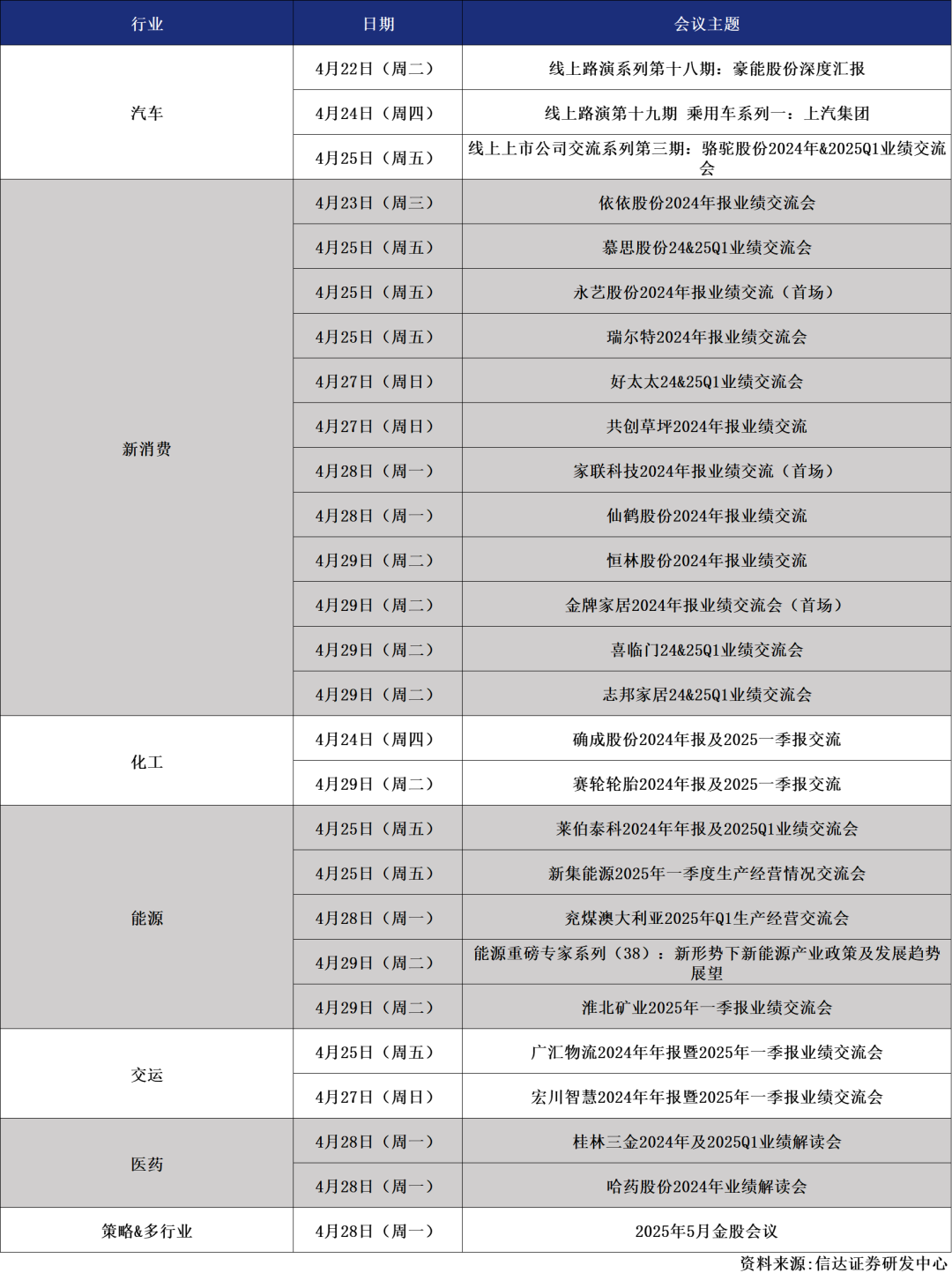

近期电话会议预告及回顾

近期调研活动预告

证券研究报告名称:《公司一季度经营韧性足,看好全年业绩放量》

对外发布时间:2025年4月22日

报告发布机构:信达证券研究开发中心

报告作者:左前明 S1500518070001;刘奕麟 S1500524040001

证券研究报告名称:《24年受城燃板块计提减值业绩亏损,25Q1业绩表现亮眼》

对外发布时间:2025年4月22日

报告发布机构:信达证券研究开发中心

报告作者:左前明 S1500518070001;郭雪 S1500525030002;吴柏莹 S1500524100001

证券研究报告名称:《吉祥航空(603885.SH)2024年报点评:客座率及利用率高位,成本优化改善盈利》

对外发布时间:2025年4月22日

报告发布机构:信达证券研究开发中心

报告作者:匡培钦 S1500524070004

证券研究报告名称:《体检服务主业发展稳健,参转控加速推进,AI布局值得期待》

对外发布时间:2025年4月21日

报告发布机构:信达证券研究开发中心

报告作者:唐爱金 S1500523080002;贺鑫 S1500524120003

证券研究报告名称:《主营业务经营稳健,持续推进全球化战略》

对外发布时间:2025年4月21日

报告发布机构:信达证券研究开发中心

报告作者:唐爱金 S1500523080002;贺鑫 S1500524120003

证券研究报告名称:《加强全球服务能力,测序业务稳定发展》

对外发布时间:2025年4月22日

报告发布机构:信达证券研究开发中心

报告作者:唐爱金 S1500523080002;曹佳琳 S1500523080011

证券研究报告名称:《受益于信创进程加速,业绩实现较快增长》

对外发布时间:2025年4月22日

报告发布机构:信达证券研究开发中心

报告作者:庞倩倩 S1500522110006

证券研究报告名称:《跑马圈地,盈利向上》

对外发布时间:2025年4月21日

报告发布机构:信达证券研究开发中心

报告作者:程丽丽 S1500523110003

证券研究报告名称:《步步高(002251.SZ):“胖改”效果优异,公司有望迎来困境反转》

对外发布时间:2025年4月22日

报告发布机构:信达证券研究开发中心

报告作者:蔡昕妤 S1500523060001

证券研究报告名称:《百联股份(600827.SH)2024年报点评:成功发行上海首单消费公募REITs,零售主业积极调改、提质增效》

对外发布时间:2025年4月22日

报告发布机构:信达证券研究开发中心

报告作者:蔡昕妤 S1500523060001