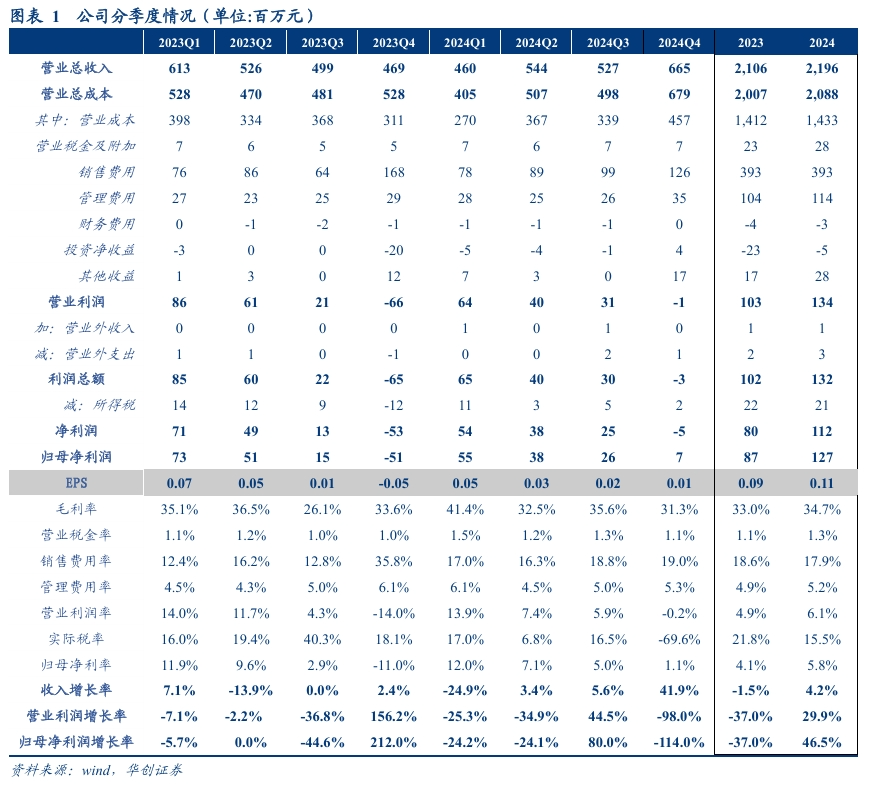

24Q4新品带动大幅提速,24全年营收小幅正增,其中调味品业务微增。24年公司实现营收22.0亿,同比+4.3%,其中调味品业务20.9亿,同比+0.7%,全年分产品来看,醋/酒/酱营收分别同比-2.2%/+0.5%/-8.1%,而其他调味品同比+22.2%,主系公司加大新品投放,酱油、复调等实现一定放量。分地区来看,华东/华南/华中/西部/华北地区营收分别同比-1.9%/+5.4%/+5.1%/+6.5%/-9.3%;分渠道来看,线上/线下销售同比+3.7%/+0.3%。单24Q4公司营收同比+41.9%,其中醋/酒/酱营收分别同比+9.4%/-5.9%/-1.1%,合计+5.4%,而其他调味品受益提前备货、实现大幅增长,贡献2个亿左右体量,最终带动调味品业务同比+28%左右,公司Q4环比大幅改善,超出此前预期。

原材料红利,加上效率优化,24全年盈利同比改善,24Q4受资产减值拖累、改善略低预期。24全年公司毛利率34.7%,同比+1.7pcts,一是受益原材料成本红利,二是23年清理库存等拖累盈利,三是公司自身经营效率提升等。费用端,销售费用率同比-0.8pcts,全年广告费明显收窄,而管理费用率同比+0.3pcts,主要系公司计提业绩激励基金所致,其他费用方面基本平稳。最终全年归母净利率5.8%,同比+1.7pcts。24Q4毛利率31.3%,同比-2.4pcts,预计受到低毛利新品占比提升影响,而销售/管理/研发费用率亦有不同程度优化,但考虑集中计提资产减值损失接近3000万,最终公司24Q4归母净利率录得1.1%,同比扭亏。

24Q4营收环比提速,25年期待新董事长带领深化改革,若调整得当有望延续增长。2024年公司一是深化改革取得突破,二是降本增效再创佳绩,三是党建引领再上高度。2025年公司将按照坚持“做强主业、做大副业”的总体发展思路,从狠抓质量、营销创新、优化体系、降本增效、深化改革、党建引领等方面下足功夫,努力实现醋业强发展、突破调味品产业、强化大健康产业的发展格局。考虑到外部需求压力、内部仍在调整,24Q4大幅加速难能可贵,25Q1考虑低基数有望延续增长,年中则更看经营调整情况,若相关动作执行得当,则有望恢复平稳增长。此外公司新上任董事长郜总,上任已接近3月,期待相关调整部署进一步出台,带领改革深化破冰。

投资建议

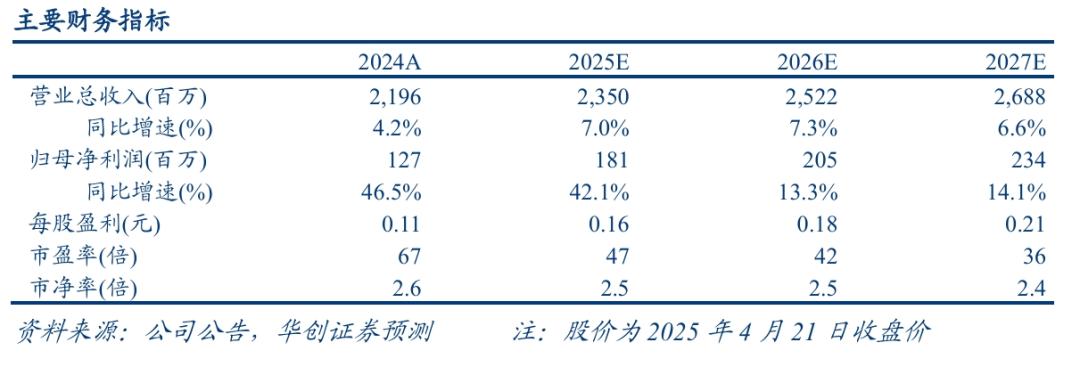

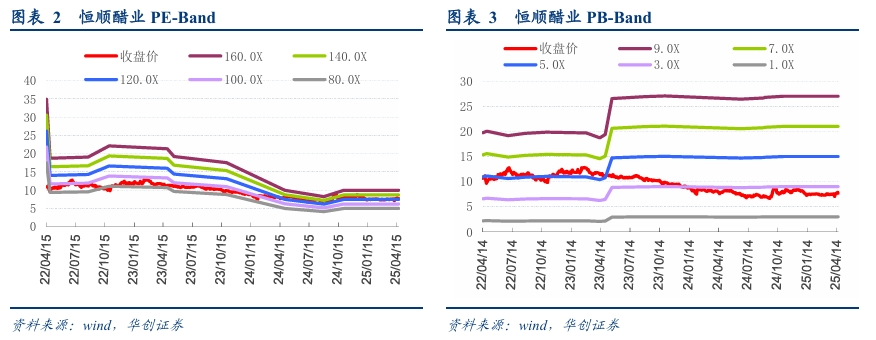

24Q4环比提速,改革仍需深化,维持“推荐”评级。24Q4营收环比大幅改善,短期紧盯渠道边际反馈,以判断增长势能可持续性,长期更盼新领导层改革深化,激发效率、加速增长。我们维持25-26年EPS预测为0.16/0.18元,并引入27年预测为0.21元,对应PE为47/42/36倍,考虑潜在改革带来的改善空间,我们给予25年50倍PE,维持目标价8.0元。

风险提示

下游需求低迷;市场竞争加剧;费用投放加大;食品安全问题等。

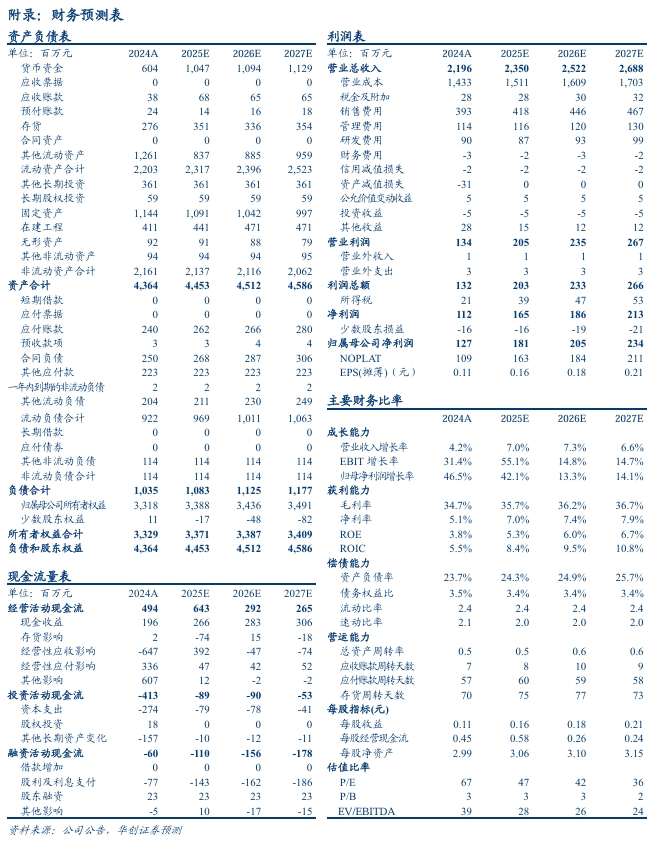

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,

8

年食品饮料研究经验。曾任职于招商证券,

2020

年加入华创证券。

2021-2024

年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中

2024

年获新财富、新浪金麒麟、水晶球和

21

世纪金牌分析师等评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、调味品、烘焙休闲食品、预制食品、餐饮连锁、食品配料)

组长、高级分析师:范子盼

中国人民大学硕士,6年消费行业研究经验,曾任职于长江证券,2020年加入华创证券研究所。

分析师:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所。

助理研究员:严文炀