(来源:华龙证券研究)

【核心观点】

本周观点:问界M8上市4天大定5万台,关注鸿蒙智行新车周期。问界M8领衔下鸿蒙智行进入新车周期。问界M8定位家庭智慧旗舰SUV,定价35.98-44.98万元,补全M7&M9之间的价格带空白,进一步巩固问界豪华SUV市场地位。截至发布会,问界M8小订订单达15万台,上市4天大定超5万台。除问界M8之外,享界S9增程版、新问界M7和智驾R7增程版大电池版本上市,开启鸿蒙智行新车周期。展望后续储备车型,尊界S800和新发布的尚界品牌旗下首车有望持续拓展鸿蒙智行目标消费群体,带动品牌销量向上。

行业动态:行业要闻,一是上汽与华为联合发布新品牌“SAIC尚界”,开启智能出行新篇章;二是小鹏汽车将在2025年底率先实现L3级智能驾驶落地。上市车型,问界M8、享界S9增程版和哈弗枭龙MAX等车型上市。

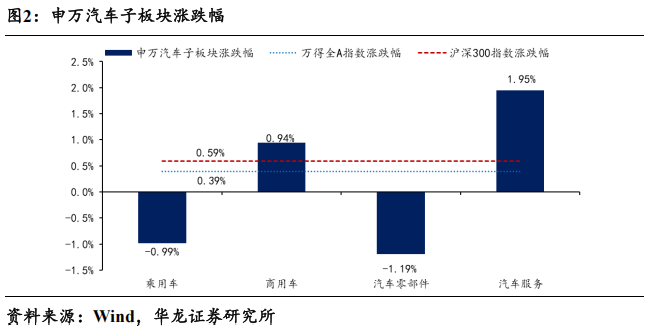

本周行情:申万汽车涨跌幅跑输沪深300指数1.38pct。2025年4月14日至4月18日,沪深300指数涨跌幅+0.59%,申万汽车板块涨跌幅-0.79%,其中乘用车/商用车/汽车零部件/汽车服务涨跌幅-0.99%/+0.94%/-1.19%/+1.95%。截至2025年4月18日,申万汽车板块PE(TTM)24.3倍,较上周环比下跌。

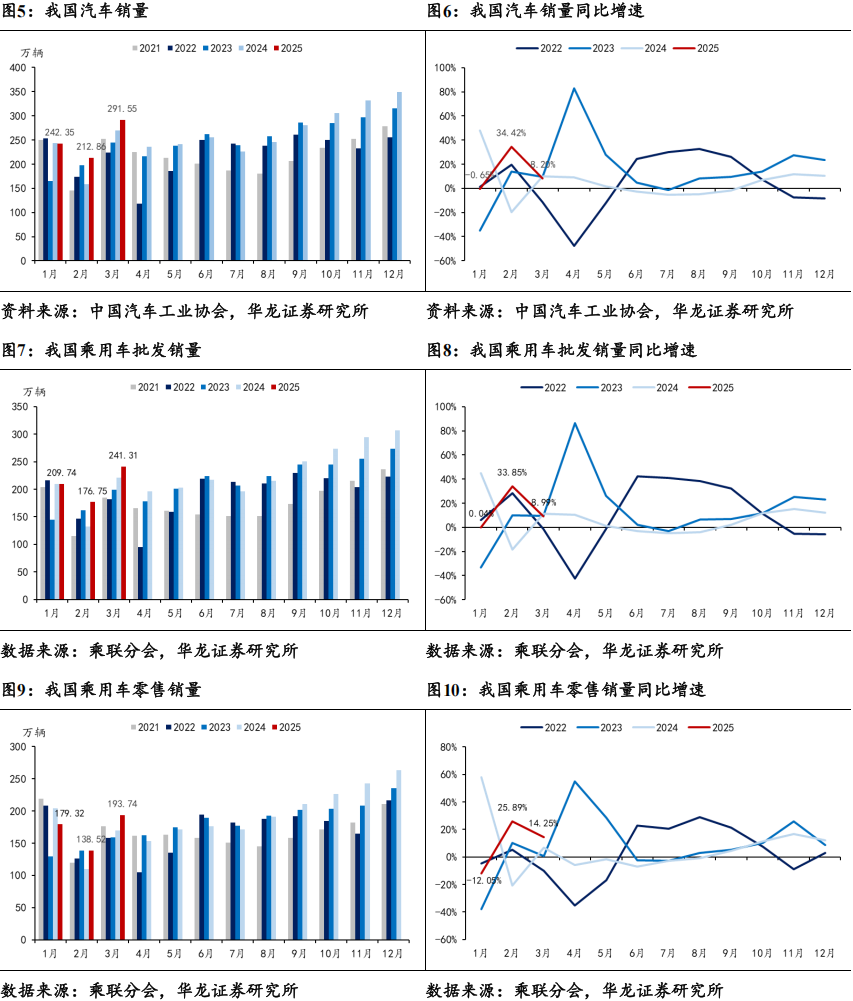

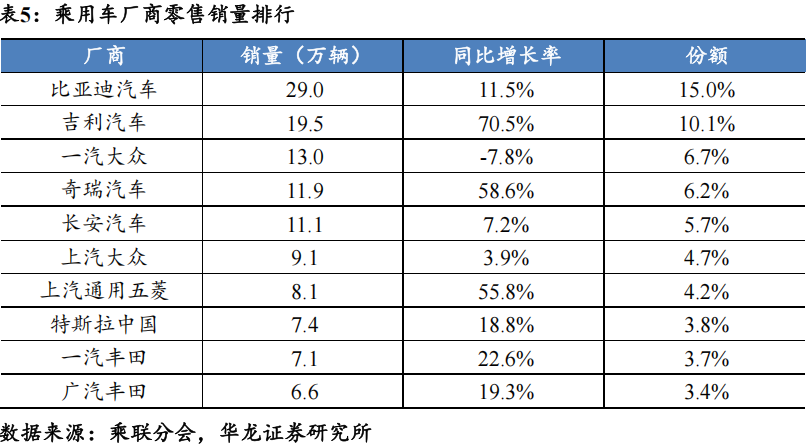

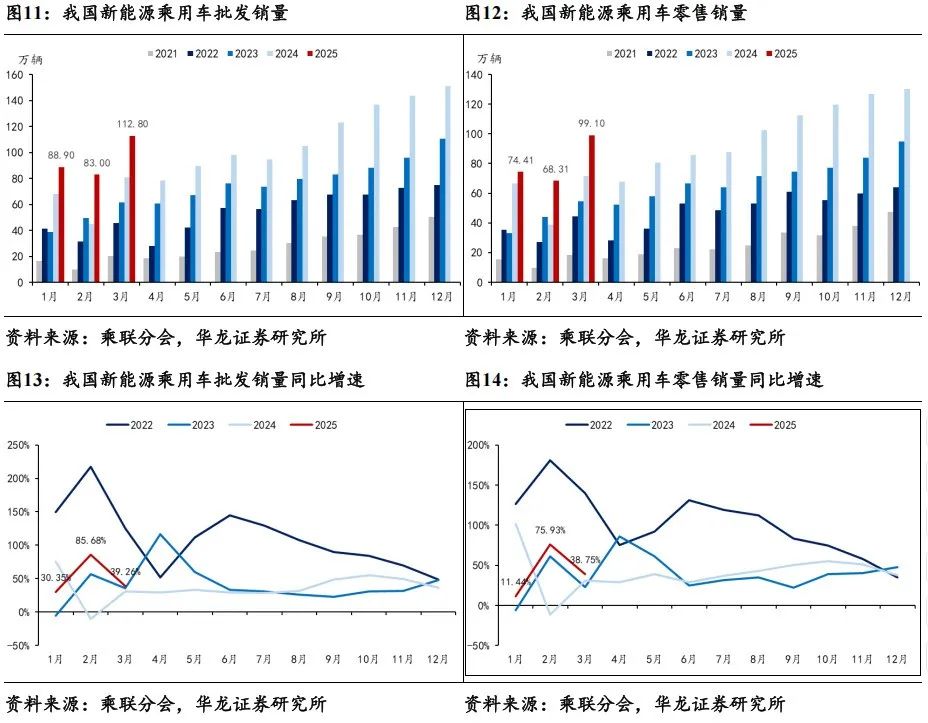

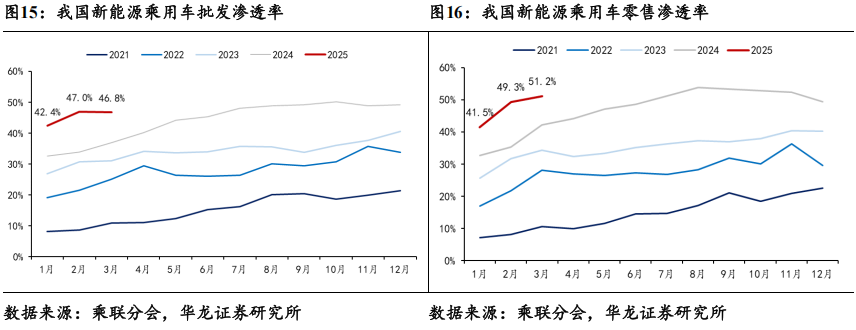

数据跟踪:月度数据,2025年3月,乘用车零售销量完成193.74万辆,同比+14.25%,环比+39.87%;新能源乘用车零售销量完成99.10万辆,同比+38.75%,环比+45.07%,零售渗透率51.2%,同比+9.03pct,环比+1.83pct。2025年2月,我国L2.5及以上乘用车销量23.68万辆,渗透率17.11%。周度数据,4月7-13日,乘用车市场零售销量完成30.5万辆,同比+13%,较上月同期-14%,新能源车市场零售16.2万辆,同比+14%,较上月同期-17%,周度乘用车市场新能源零售渗透率53.1%。

投资建议:问界M8上市4天大定超5万台,看好鸿蒙智行新车周期下爆款潜力,维持行业“推荐”评级。个股方面,建议关注:(1)智驾领先整车标的比亚迪,长安汽车,长城汽车,上汽集团,赛力斯,理想汽车-W,小鹏汽车-W等;(2)智能化核心环节标的德赛西威,科博达,华阳集团,均胜电子,伯特利,保隆科技,速腾聚创,拓普集团,双环传动,北特科技,贝斯特,隆盛科技等;(3)商用车建议关注客车&重卡龙头宇通客车,中国重汽,潍柴动力等。

风险提示:宏观经济波动风险;相关政策不及预期;原材料价格波动风险;地缘政治风险;重点车型销量不及预期;智能驾驶进展不及预期;第三方数据误差风险;重点关注公司业绩不及预期。

正文

1 本周观点

问界M8上市4天大定5万台,关注鸿蒙智行新车周期。4月16-17日,鸿蒙智行连续发布重磅新品。问界M8定位家庭智慧旗舰SUV,提供5座/6座两种空间布局,CLTC纯电续航310km,综合续航1526km,搭载华为途灵底盘,配备双腔空气悬架,具备道路预瞄2.0功能;智驾方面搭载ADS3.3,实现车位到车位等高阶智驾功能,标配2个激光雷达,提供足够的安全冗余。问界M8定价35.98-44.98万元,补全M7&M9之间的价格带空白,进一步巩固问界豪华SUV市场地位。截至发布会,问界M8小订订单达15万台,上市4天大定超5万台。除问界M8之外,享界S9增程版、新问界M7和智驾R7增程版大电池版本上市,开启鸿蒙智行新车周期。展望后续储备车型,尊界S800和新发布的尚界品牌旗下首车有望持续拓展鸿蒙智行目标消费群体,带动品牌销量向上。

2 重点行业动态

2.1 行业要闻

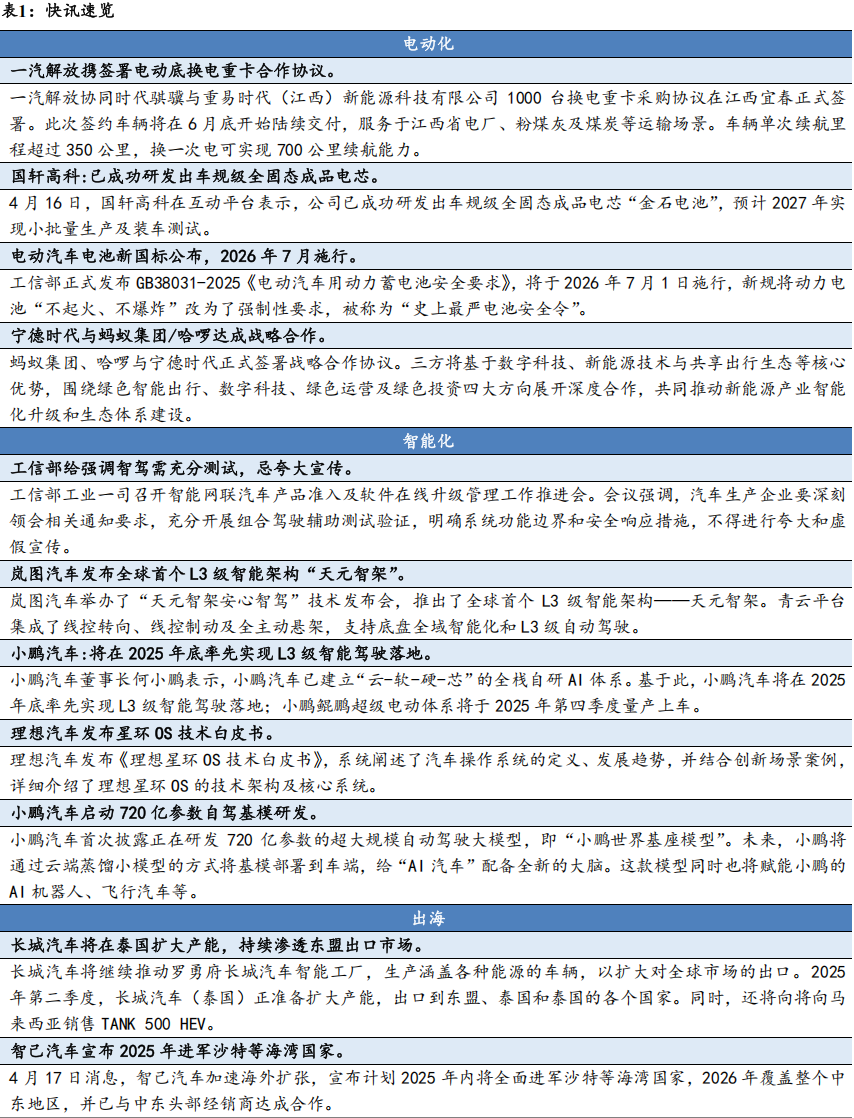

上汽与华为联合发布新品牌“SAIC尚界”,开启智能出行新篇章。长城汽车与宇树科技正式签署战略合作协议,双方将围绕机器人技术研发、智能制造升级、智能整车创新等领域展开深度合作,旨在通过技术融合和资源共享,推动机器人在汽车领域的产业化落地,共同探索未来出行新生态。此次合作开创了"整车企业+机器人企业"的跨界协同新模式。长城汽车依托覆盖研发、生产、销售的全产业链场景,为机器人技术提供从实验室到产业化落地的完整验证体系;宇树科技则凭借机器人核心技术的积累,助力长城汽车构建"智能汽车+智能机器人"的立体化出行生态。双方将充分发挥双方核心优势,重点发力具身智能底层技术、“车+机器人”场景创新、整车智造升级三大方向,通过"技术共研-场景共创-生态共享"的创新模式,加速机器人技术从实验室驶向产业深水区,初期合作将围绕“越野车+机器狗”,探索装备运输、探险陪伴等创新场景,为全球用户带来更惊喜、更便捷的智能化服务。

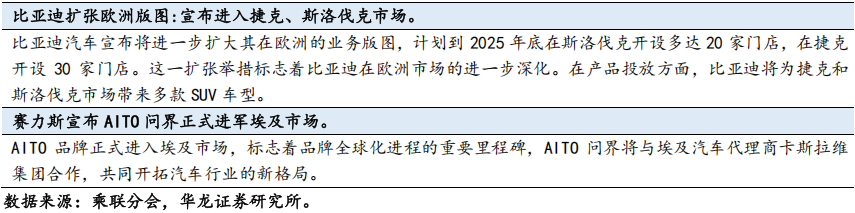

2.2 新上市车型

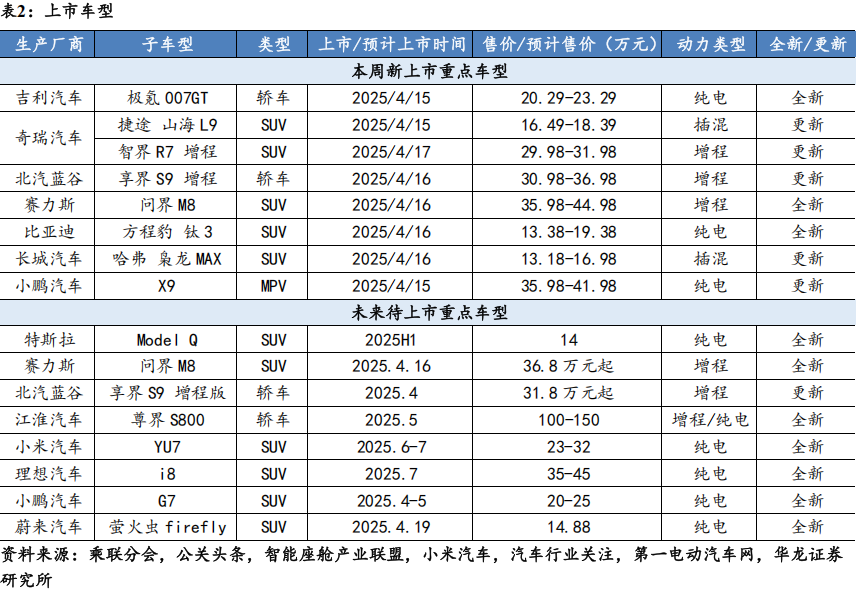

2.3 重点公司公告

3 本周行情

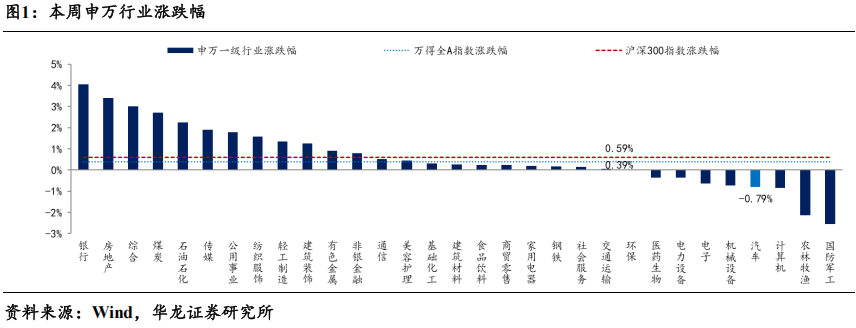

行业方面,本周(2025年4月14日至4月18日)申万汽车板块涨跌幅-0.79%,涨跌幅在31个行业中排名第28。细分板块中,乘用车板块涨跌幅-0.99%,商用车板块涨跌幅+0.94%,汽车零部件板块涨跌幅-1.19%,汽车服务板块涨跌幅+1.95%。同期沪深300涨跌幅+0.59%,万得全A涨跌幅+0.39%。

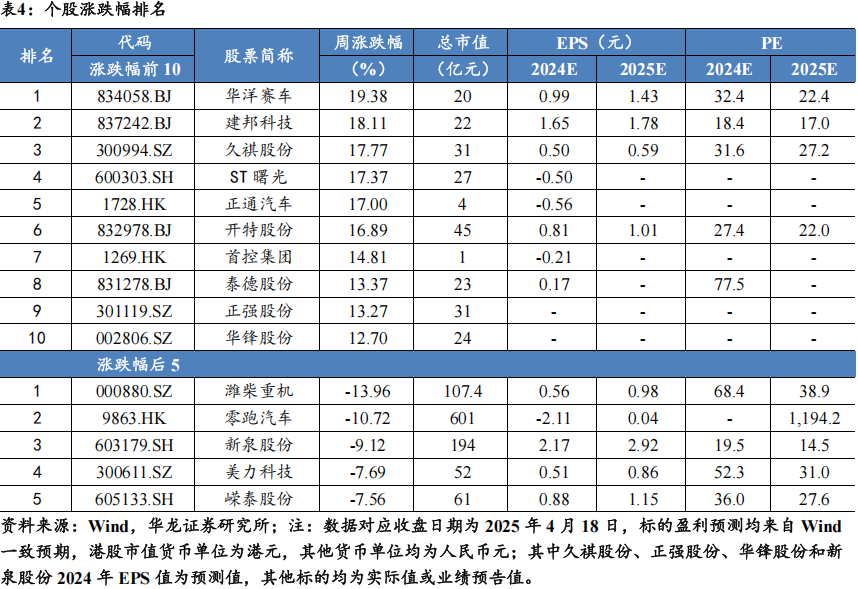

个股方面,本周174只个股上涨,135只个股下跌,涨跌幅前五的个股为华洋赛车(+19.38%)、建邦科技(+18.11%)、久祺股份(+17.77%)、ST曙光(+17.37%)和正通汽车(+17.00%);涨跌幅后五的个股为潍柴重机(-13.96%)、零跑汽车(-10.72%)、新泉股份(-9.12%)、美力科技(-7.69%)和峥泰股份(-7.56%)。

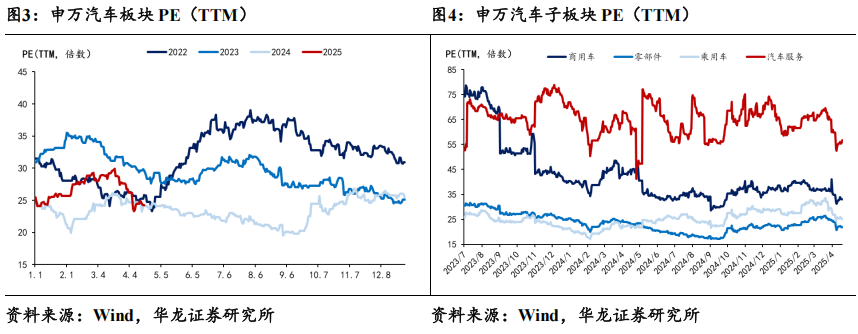

估值方面,截至2025年4月18日收盘,申万汽车板块PE为24.3倍, 较上周环比下跌。子板块中,乘用车/商用车/汽车零部件/汽车服务板块PE为25.1/33.1/21.9/56.7倍。

4 数据跟踪

4.1 月度数据

3月乘用车零售销量同比+14.25%。据中汽协数据,2025年3月,我国汽车销售完成291.55万辆,同比+8.20%,环比+36.97%。据乘联分会数据,2025年3月乘用车批发销量完成241.31万辆,同比+8.99%,环比+36.52%,乘用车零售销量完成193.74万辆,同比+14.25%,环比+39.87%。3月5日,李强总理在两会上作《政府工作报告》,提出了全年5%左右的GDP增速目标,汽车作为国家的支柱性产业之一,全年销量增长稳健和鼓励政策可期。国家以促消费为主要目标,安排了3,000亿元的超长期特别国债支持消费品以旧换新,对全年的乘用车市场构成强有力的支撑。在国家促消费政策推动下,很多省市出台并逐步落实了相应促消费政策,叠加车展、主机厂厂补加码等线下活动的全面启动,3月车市开局走势良好。随着节前的燃油车消费潮转为节后的新能源消费潮,新能源渗透率持续提升,新能源车成为春季乘用车市场恢复的主要驱动力。

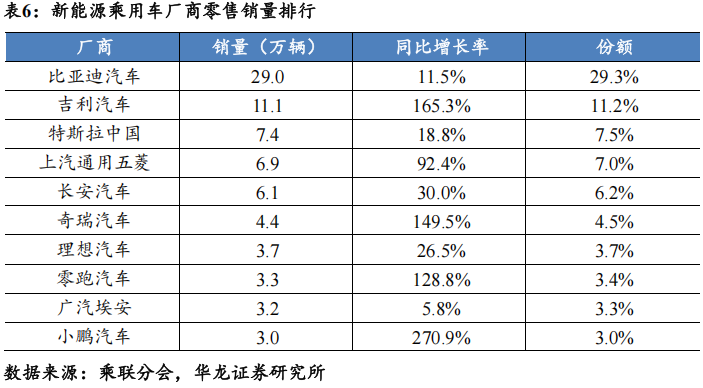

乘用车销量排名前10厂商合计市占率63.5%。分厂商来看,比亚迪汽车/吉利汽车/一汽大众分别以29.0/19.5/13.0万辆分列乘用车零售厂商销量前三位。自主厂商比亚迪汽车/吉利汽车/长安汽车/奇瑞汽车销量同比+11.5%/+70.5%/+7.2%/+58.6%。

3月新能源零售销量99.10万辆,零售渗透率51.2%。据乘联分会数据,2025年3月新能源乘用车批发销量完成112.80万辆,同比+39.26%,环比+35.90%,批发渗透率46.8%,同比+10.17pct,环比-0.21pct;新能源乘用车零售销量完成99.10万辆,同比+38.75%,环比+45.07%,零售渗透率51.2%,同比+9.03pct,环比+1.83pct。随着主流新能源车型补能效率提升&智驾功能升级,新能源渗透率在相对竞争力优势的推动下持续提升。2025Q1新能源渗透率47.3%,同比+10.66pct。

新能源销量前十位同比增速分化明显。分厂商来看,2025年3月,比亚迪汽车/吉利汽车/特斯拉中国分别以29.0/11.1/7.4万辆位居新能源乘用车厂商销量排名前三位。其中吉利汽车、奇瑞汽车、零跑汽车和小鹏汽车在新车型的拉动作用下新能源销量同比翻倍或更高。

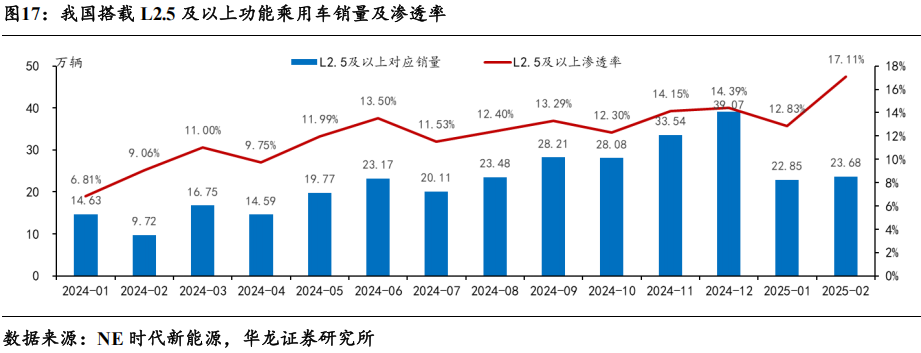

2025年2月L2.5及以上智驾渗透率达17.11%,创历史新高。据NE时代新能源数据,2025年2月搭载L2.5及以上智驾系统乘用车零售销量达23.68万辆,渗透率17.11%。2025年搭载L2.5及以上智驾系统乘用车累计销量46.53万辆,累计渗透率15.09%。随着传统自主车企等逐步将高速/城区NOA等高阶智驾功能下放至10万元级别车型,2025年L2.5及以上渗透率有望快速提升。

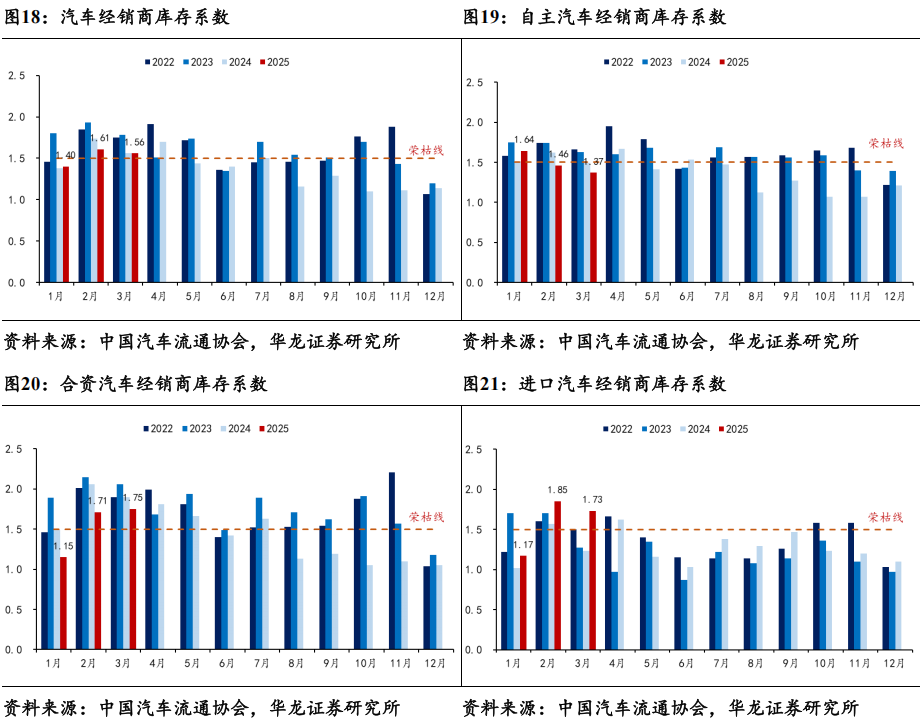

3月库存水平处于合理区间。据中国汽车流通协会数据,2025年3月份汽车经销商综合库存系数为1.56,同比基本持平,环比-3.11%。库存水平环比2月略微降低。其中自主品牌库存系数为1.37,同比-8.05%,环比-6.16%;合资品牌库存系数为1.75,同比-7.89%,环比+2.34%;进口品牌库存系数为1.73,同比+40.65%,环比-6.49%。

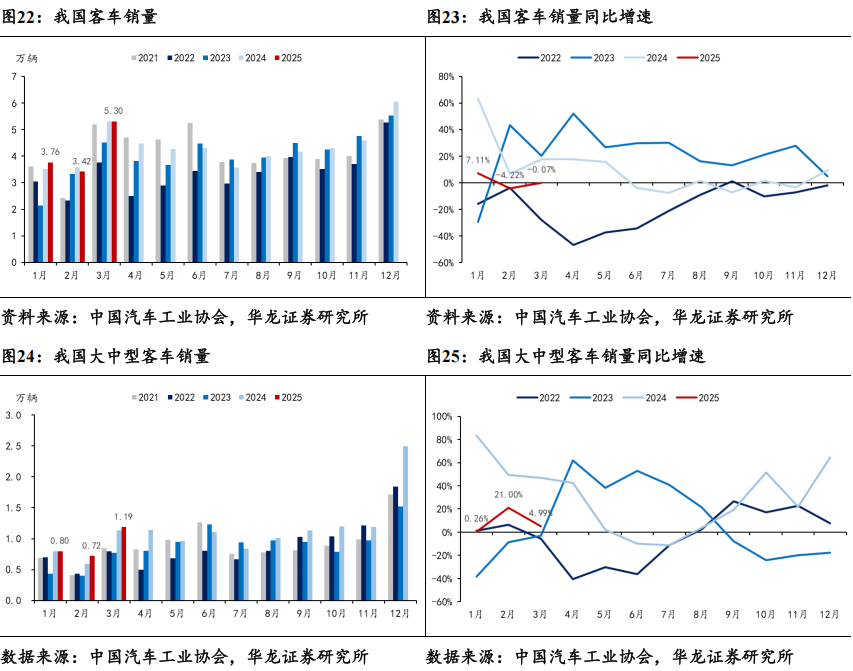

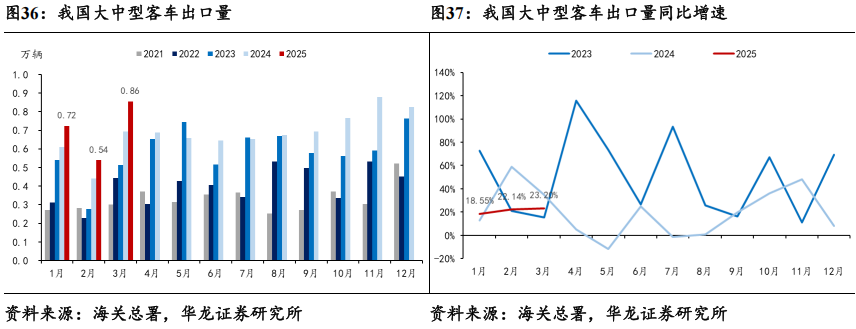

3月客车销量同比微降。客车方面,据中汽协数据,2025年3月客车销量完成5.30万辆,同比-0.07%,环比+55.18%。2025年3月,大中型客车销量完成1.19万辆,同比+4.99%,环比+65.14%。大中型客车销量同环比双增,主要系政策与市场的双重推动。政策方面,国家延续新能源补贴政策,并加大对公共交通升级的投入力度,同时地方“以旧换新”政策相继落地,这些举措直接激发了消费者的购车需求。市场方面,春节后消费市场逐渐回暖,经济活动日益复苏,带动了企业的采购需求。

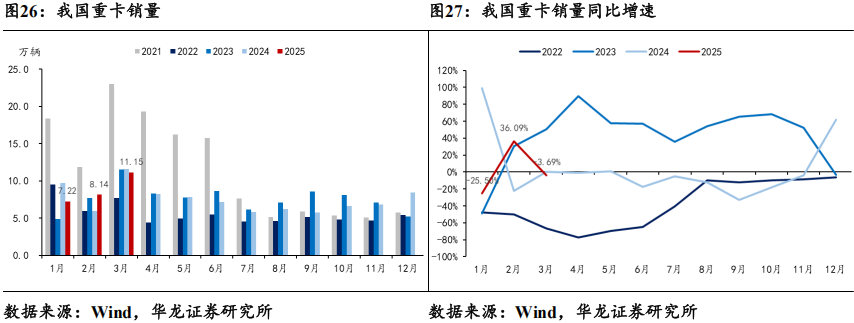

运价低迷影响重卡销量增长。重卡方面,据Wind数据,2025年2月重卡销量完成8.14万辆,同比+36.09%,环比+12.74%。2025年营运车辆换新政策接续,政策将国四标准重卡纳入淘汰换新范围,拉动国内重卡需求增长。

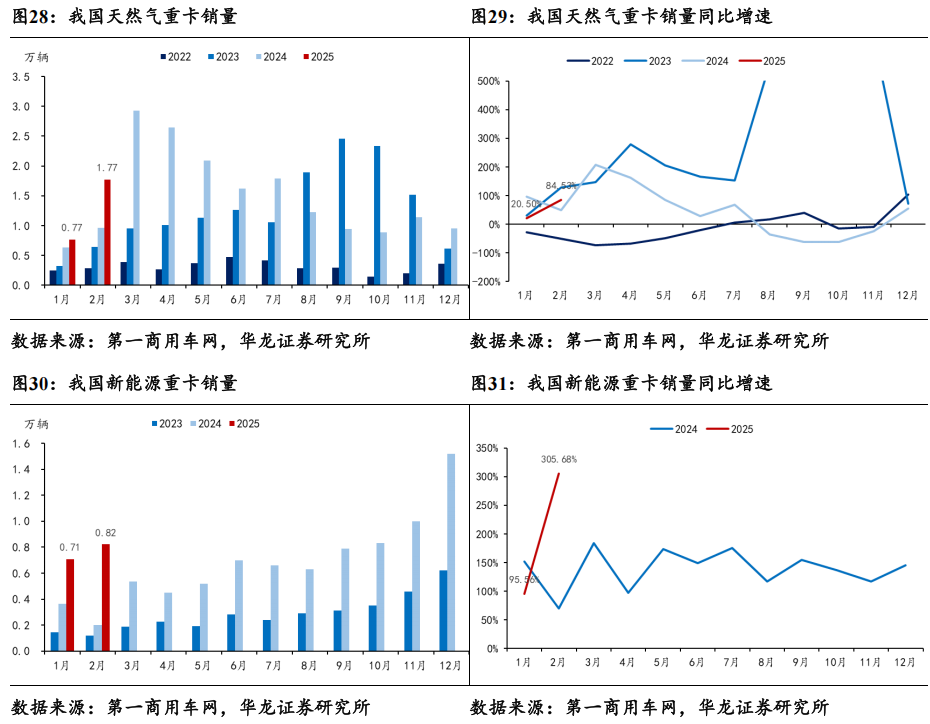

成本优势+补贴倾斜延续新能源重卡高景气度。据第一商用车网数据,2025年2月天然气重卡销量完成1.77万辆,同比+84.53%,环比+130.59%,天然气重卡销量在时隔6个月后重回1.5万辆以上,在LNG价位仍维持低位运行,油气价差下天然气重卡长途运输经济性突显。2025年3月18日,交通运输部等三部委联合发布《关于实施老旧营运货车报废更新的通知》,将天然气重卡纳入2025年报废及新购补贴范围,有望推动天然气重卡销量进一步向上。2025年2月新能源重卡销量完成0.82万辆,同比+305.68%,环比+15.95%,上游碳酸锂价格下降带动终端产品降价,叠加运营成本优势以及营运车辆补贴额度倾斜,新能源重卡景气度有望延续。

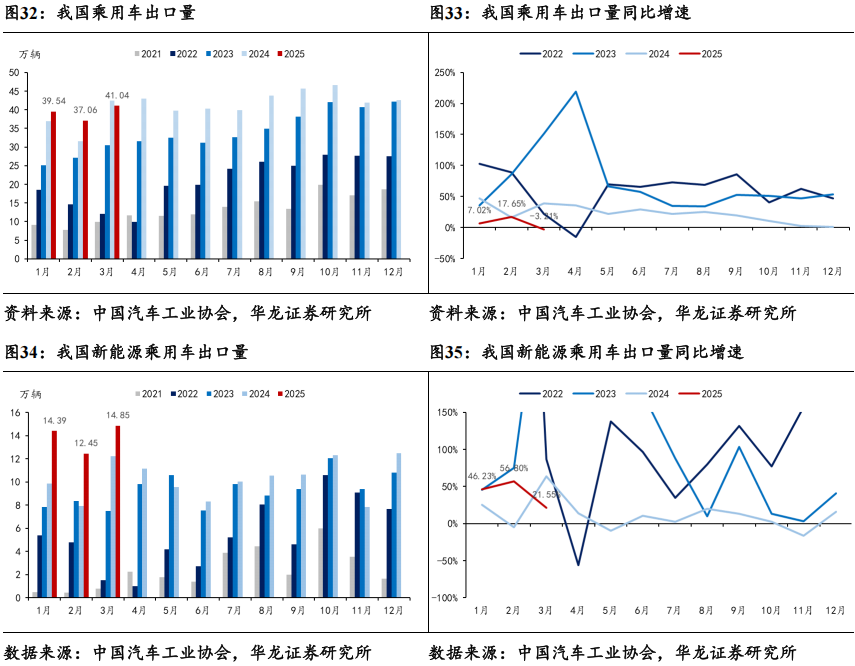

合资品牌反向出口下滑拖累3月乘用车出口数据。据中汽协数据,2025年3月乘用车出口销量完成41.04万辆,同比-3.21%,环比+10.74%。其中新能源乘用车出口销量完成14.85万辆,同比+21.55%,环比+19.34%。乘用车出口销量下滑或受合资品牌方向出口数据下滑拖累。据乘联分会数据,3月我国合资/自主品牌出口销量分别同比+1%/-45%,自主品牌保持出口销量增长。

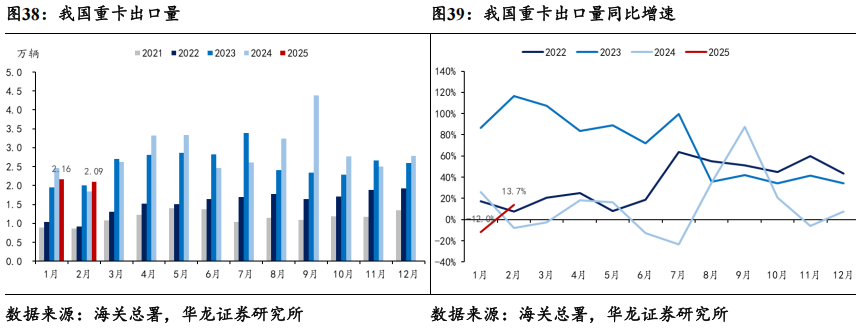

3月大中型客车出口量同比实现增长。据海关总署数据,2025年3月大中型客车出口销量完成0.86万辆,同比+23.20%,环比+58.52%;2025年2月重卡出口销量完成2.09万辆,同比+13.74%,环比-3.25%。

4.2 周度数据

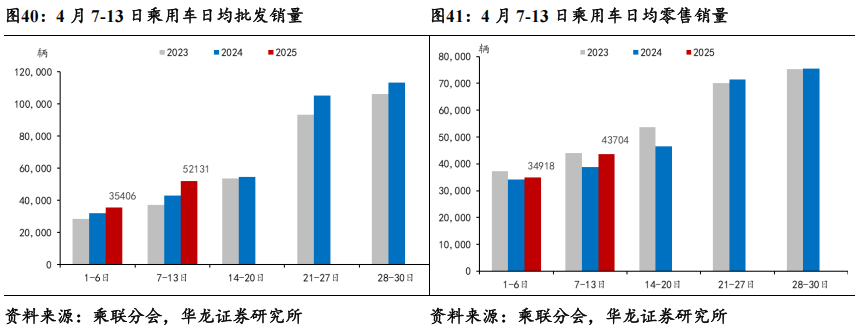

据乘联分会数据,4月7-13日,乘用车市场零售销量完成30.5万辆,同比+13%,较上月同期-14%;乘用车批发销量完成36.5万辆,同比+21%,较上月同期-9%。

4月7-13日,新能源车市场零售16.2万辆,同比+14%,较上月同期-17%,周度乘用车市场新能源零售渗透率53.1%;全国乘用车厂商新能源批发18.7万辆,同比+25%,较上月同期-4%,周度乘用车市场新能源批发渗透率51.2%。

5 投资建议

问界M8上市4天大定超5万台,看好鸿蒙智行新车周期下爆款潜力,维持行业“推荐”评级。个股方面,建议关注:(1)智驾领先整车标的比亚迪,长安汽车,长城汽车,上汽集团,赛力斯,理想汽车-W,小鹏汽车-W等;(2)智能化核心环节标的德赛西威,科博达,华阳集团,均胜电子,伯特利,保隆科技,速腾聚创,拓普集团,双环传动,北特科技,贝斯特,隆盛科技等;(3)商用车建议关注客车&重卡龙头宇通客车,中国重汽,潍柴动力等。

6 风险提示

(1)宏观经济波动风险。宏观经济恢复不及预期可能导致消费者可支配收入不足,影响市场规模及行业盈利能力;

(2)相关政策不及预期。汽车登记、补贴和智驾等相关政策的出台、力度等不及预期可能影响行业整体发展;

(3)原材料价格波动风险。上游原材料价格上涨则将影响汽车产业链整体盈利能力以及相关公司盈利增长;

(4)地缘政治风险。我国与汽车出口目的地及相关国家地缘政治关系影响汽车出海的准入、关税等环节,进而影响行业出口销量及盈利能力;

(5)重点车型销量不及预期。重点车型销量不及预期将影响车企整体销量增长,固定成本难以摊薄,对企业盈利能力产生不利影响;

(6)智能驾驶进展不及预期。若智能驾驶技术迭代、商业化落地等不及预期,车企销量增长或受阻,进而影响车企销量与盈利能力;

(7)第三方数据误差风险。本报告使用数据资料均来自公开来源,其准确性对分析结果造成影响;

(8)重点关注公司业绩不及预期。推荐关注公司可能因行业或公司原因业绩低于预测值。

本文摘自报告:《汽车行业周报:问界M8上市4天大定5万台,关注鸿蒙智行新车周期》

报告发布日期:2025年4月21日

报告发布机构:华龙证券

分析师 杨 阳 S0230523110001

联系人 李浩洋 S0230124020003