(来源:山西证券研究所)

投资要点

周观点:中美关税博弈或加速国产替代、产业升级以及全球贸易格局重塑。4月11日,国务院关税税则委员会公布公告,自2025年4月12日起,调整《国务院关税税则委员会关于调整对原产于美国的进口商品加征关税措施的公告》规定的加征关税税率,由84%提高至125%。我们认为,中美关税博弈短期内对化工行业造成出口受阻、成本上升等冲击,但部分商品的豁免政策或为国产替代提供了缓冲空间。长期来看,行业通过技术突破、供应链重构及内需挖掘,有望在高端材料和绿色化工领域实现竞争力跃迁。

轮胎板块:美国对全球关税政策反复,建议关注轮胎全球化多元布局的企业以及关税政策的变化。北京时间4月3日,特朗普在白宫签署两项关于所谓“对等关税”的行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。其中,泰国36%,越南46%,柬埔寨49%,虽然中国轮胎直接出口美国的占比已经很低,但国内上市公司如赛轮轮胎、玲珑轮胎、森麒麟、通用股份等均在东南亚及其他国家建有轮胎工厂,受关税消息影响,轮胎板块集体下挫。2024年,美国国内轮胎消费量合计约3.37亿条,进口轮胎约2.32亿条,进口依赖度高达68.8%,中短期内难以补充巨大的需求缺口。建议关注轮胎全球化多元布局的企业以及关税政策的变化。

中美关税博弈或加速国产替代、产业升级以及全球贸易格局重塑,建议关注:(1)国产替代背景下,润滑油添加剂相关标的瑞丰新材,CT球管相关标的斯瑞新材。(2)农化行业景气修复,重点推荐扬农化工,中化化肥。(3)在全球贸易摩擦的大背景下,国防资本开支仍在持续,关注高强PE行业龙头同益中。(4)美国轮胎进口依赖度高达68.8%,建议关注轮胎全球化多元布局的企业如森麒麟。

原油价格大幅波动风险;汇率波动风险;贸易摩擦持续恶化的风险;行业竞争加剧风险。

【化工市场:贸易政策波动,建议关注国产替代机会】

中美关税博弈或加速国产替代、产业升级以及全球贸易格局重塑。4月11日,国务院关税税则委员会公布公告,调整对原产于美国的进口商品加征关税措施。公告指出,2025年4月10日,美国政府宣布对中国输美商品征收“对等关税”的税率进一步提高至125%。自2025年4月12日起,调整《国务院关税税则委员会关于调整对原产于美国的进口商品加征关税措施的公告》(税委会公告2025年第5号)规定的加征关税税率,由84%提高至125%。我们认为,中美关税博弈短期内对化工行业造成出口受阻、成本上升等冲击,但部分商品的豁免政策或为国产替代提供了缓冲空间。长期来看,行业通过技术突破、供应链重构及内需挖掘,有望在高端材料和绿色化工领域实现竞争力跃迁。

中国自美进口石化类产品进口金额居前,反制措施或将推动化工原料采购区域调整及国内油气产业发展。据海关总署数据统计,2024年中国从美国进口的化工相关产品合计约2558亿元,占整个美国进口额的21.98%,其中排名前十的为液化丙烷(795亿)、原油(429亿)、饱和无环烃(185亿)、液化天然气(172亿)、聚乙烯(171亿)、未列名化学品(58亿)、未煅烧石油焦(41亿)、聚酯(36亿)、正丁烷(32亿)、乙二醇(31亿)。我们认为,反制措施或将推动化工原料采购区域调整及国内油气产业发展。主要系美国具备丰富的页岩油气相关产物,为中国的大炼化及烯烃产业链提供了丰富的原料。此次中国的反制措施实施后,一方面会推动中国的丙烷、乙烷、原油、液化气等产品的采购转向中东、南美等区域,另外也会推动国内天然气、原油、煤层气、煤制气、煤制油行业的发展。

细分领域中关注添加剂、吡啶等细分市场。在10亿以上的自美国进口商品中,可关注壁垒较高的细分领域,如催化剂(47亿)、醋酸纤维素(15亿)、润滑油添加剂(14亿)、吡啶化合物(13亿)、聚甲醛(10亿)。

(1)润滑油添加剂千亿市场,国产替代趋势明显。该市场被路博润、润英联、雪佛龙奥伦耐及雅富顿垄断80%以上的市场份额,因其从研发、生产、认证等均有极高壁垒,建议关注中国润滑油添加剂行业。重点推荐瑞丰新材,海外四大虽在国内建厂,但大部分单剂仍需自美国进口。

(2)吡啶化合物为农药重要原料,一证一品推动行业景气修复。吡啶作为农药生产的一类重要原料,对进口产品关税的增加将进一步恢复国内农药产品的供需平衡,另外伴随国内一证一品推动供给侧改革,制剂底部修复可期,建议关注国内吡啶及农药生产行业。重点推荐扬农化工,公司在吡啶合成中具有国内领先技术优势,且制剂端受益于一品一证政策明显。

(3)化肥中低PB高股息更受益,利好中化化肥。公司作为国内唯三钾肥进口商,受益于钾肥市场涨价,且主要增长产品生物复合肥盈利稳定,抗冲击明显。在后续降准降息的环境中,高股息吸引力持续。

(4)CT球管反垄断,利好斯瑞新材。斯瑞下游CT球管客户主要为联营医疗等国内头部企业,公司产能释放持续,国产替代优势明显。

(5)在全球贸易摩擦的大背景下,国防资本开支仍在持续,关注高强PE行业。高强PE的主要下游防弹制品领域将明显受益,同益中军工订单或将受益明显。

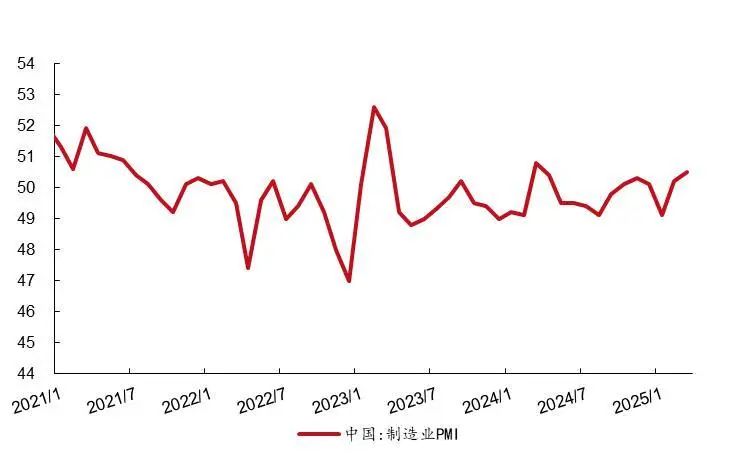

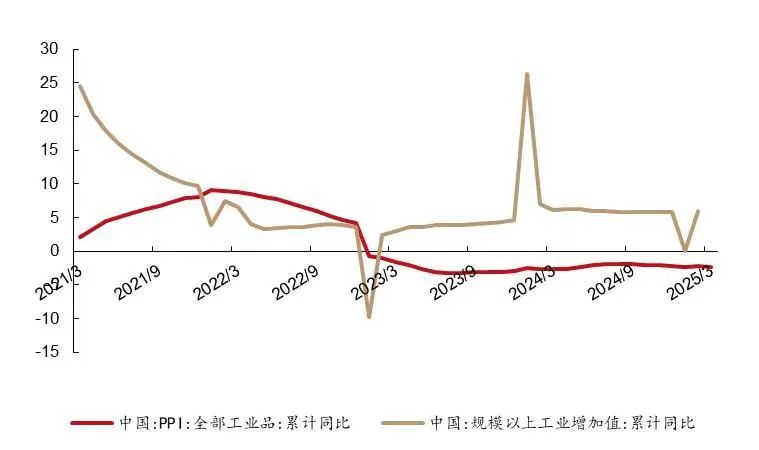

国家统计局发布数据显示,中国2025年3月制造业采购经理指数(PMI)为50.5,环比上升0.3个百分点,全部工业品PPI累计同比下降2.3%,2025年2月中国规模以上工业增加值累计同比增长5.9%。

图1:中国制造业PMI(%)

资料来源:国家统计局,wind,山西证券研究所

资料来源:国家统计局,wind,山西证券研究所图2:工业品PPI及工业增加值同比(%)

资料来源:国家统计局,wind,山西证券研究所

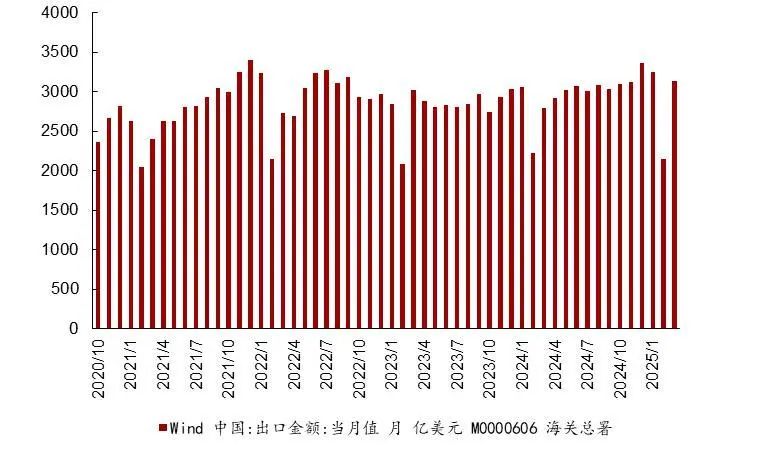

资料来源:国家统计局,wind,山西证券研究所据海关总署数据显示,2025年3月份,中国出口金额3139.1亿美元,同环比分别增长12.3%/ 45.9%。

图3:中国出口(亿美元)

资料来源:海关总署,wind,山西证券研究所

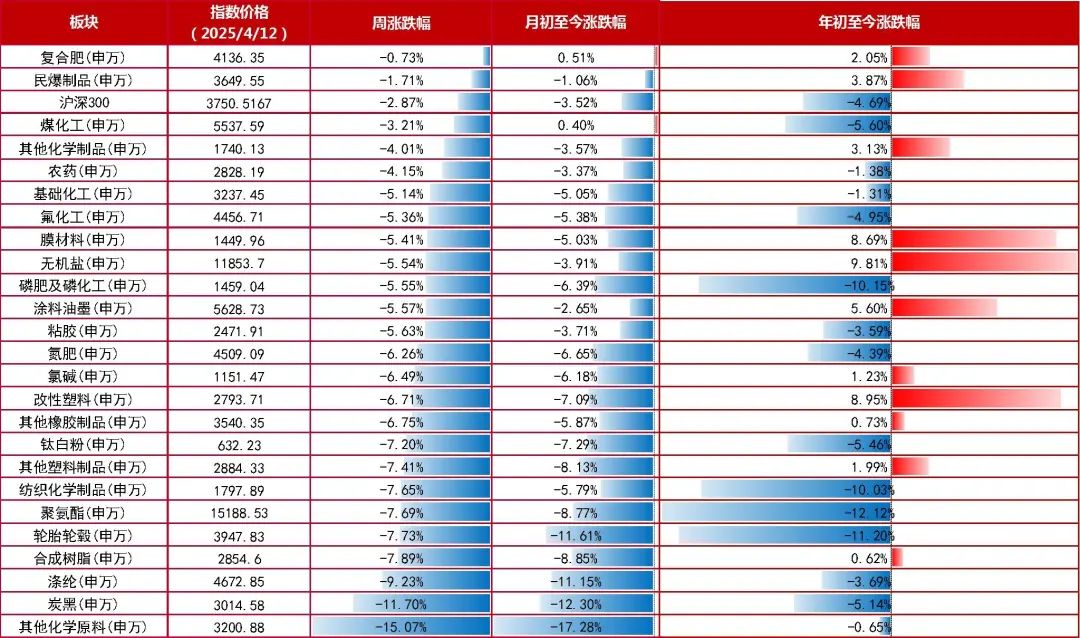

资料来源:海关总署,wind,山西证券研究所本周,申万基础化工板块均下跌,跌幅前三分别为:其他化学原料、炭黑、涤纶,分别下跌15.07%、11.70%、9.23%。

图4:细分板块涨跌幅

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所本周,申万基础化工板块个股中,涨幅前五分别为润普食品、石英股份、绿亨科技、奇德新材、呈和科技,分别上涨47.02%、42.01%、32.88%、32.54%、31.32%;跌幅前五分别为:*ST海越、祥源新材、永利股份、卫星化学、东华能源,分别下跌22.34%、21.60%、19.77%、19.33%、19.20%。

图5:周度个股涨跌幅前五

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【轮胎板块:美国轮胎进口依赖度超68%,中短期缺口难以弥补】

美国对全球关税政策反复,轮胎板块剧烈波动。北京时间4月3日,特朗普在白宫签署两项关于所谓“对等关税”的行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。其中,泰国36%,越南46%,柬埔寨49%,虽然中国轮胎直接出口美国的占比已经很低,但国内上市公司如赛轮轮胎、玲珑轮胎、森麒麟等均在东南亚及其他国家建有轮胎工厂,受关税消息影响,轮胎板块集体下挫。

美国轮胎的进口依赖度高达68.8%,短期内难以补充巨大的需求缺口。2024年,据USTMA数据,美国国内轮胎消费量合计约3.37亿条,据美国国际贸易委员会数据,2024年美国进口轮胎约2.32亿条,进口依赖度高达68.8%,美国国内中短期内很难补充巨大的需求缺口,建议关注轮胎全球化多元布局的企业以及关税政策的变化。

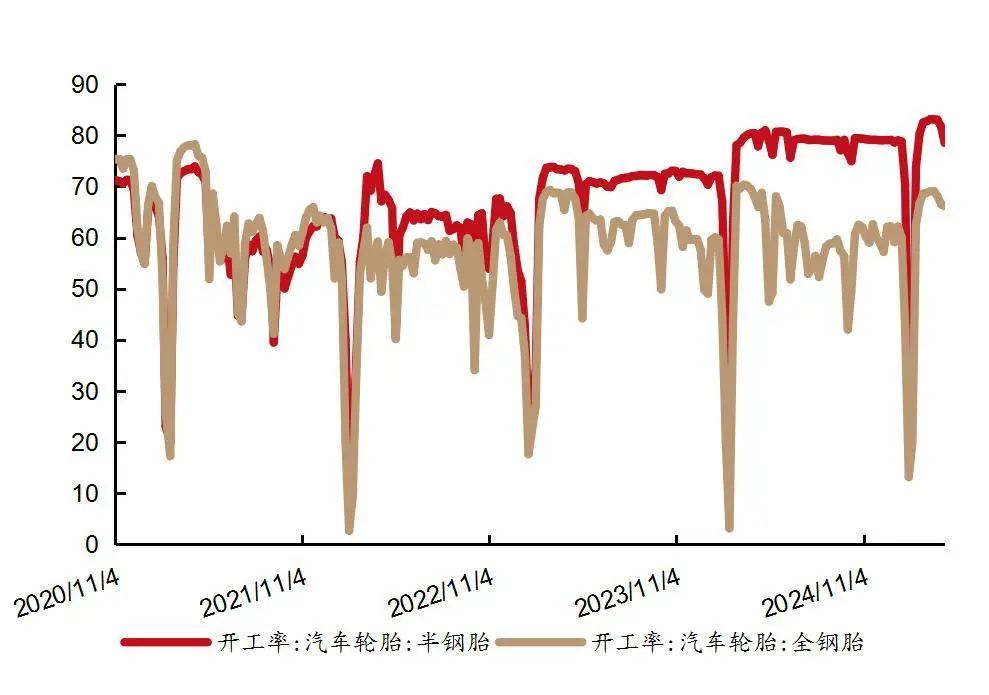

轮胎开工率方面,据中国橡胶信息贸易网数据,截至2025年4月10日,本周半钢胎开工率78.52%,周环比下降3.2pct,全钢胎开工率66.15%,周环比下降0.4 pct。原料端:天然橡胶、丁苯橡胶、顺丁橡胶价格周环比分别-9.97%、-13.67%、-12.41%。

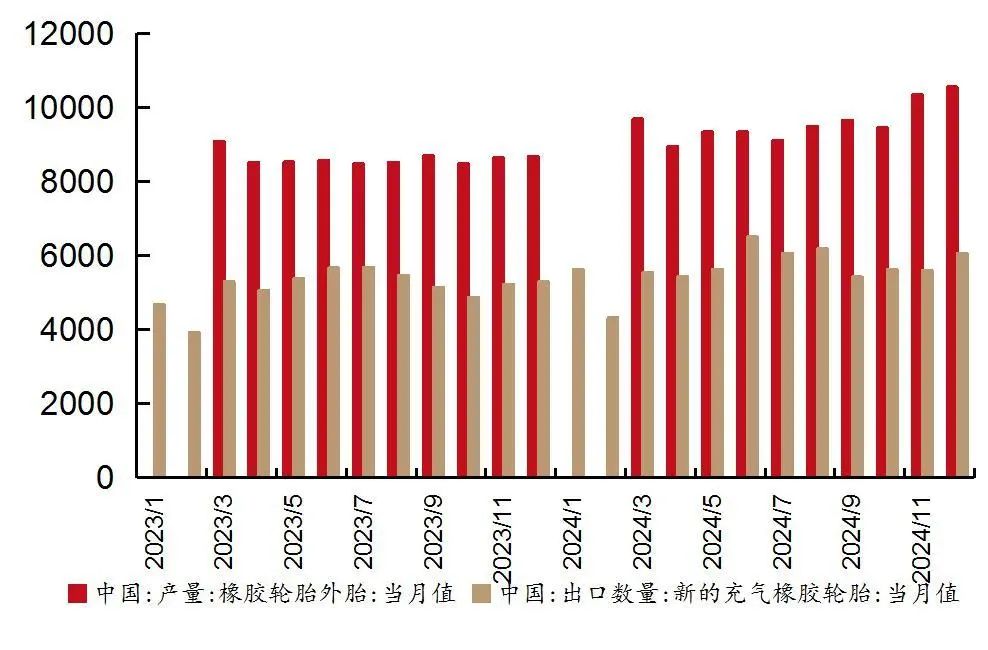

据国家统计局和海关总署数据,2025年2月,国内橡胶轮胎外胎产量累计1.8亿条,同比+4.6%;2024年出口累计6.8亿条,同比+10.3%。

图6:汽车轮胎行业开工率(%)

资料来源:中国橡胶信息贸易网,山西证券研究所

资料来源:中国橡胶信息贸易网,山西证券研究所图7:中国橡胶轮胎外胎产量当月值(万条)

资料来源:海关总署,国家统计局,山西证券研究所

资料来源:海关总署,国家统计局,山西证券研究所中美关税博弈或加速国产替代、产业升级以及全球贸易格局重塑,建议关注:(1)国产替代背景下,润滑油添加剂相关标的瑞丰新材,CT球管相关标的斯瑞新材。(2)农化行业景气修复,重点推荐扬农化工,中化化肥。(3)在全球贸易摩擦的大背景下,国防资本开支仍在持续,关注高强PE行业龙头同益中。(4)美国轮胎进口依赖度高达68.8%,建议关注轮胎全球化多元布局的企业如森麒麟。

原油价格大幅波动风险:原油为化工行业重要原材料之一,若原油价格出现大幅波动,则可能引起其下游石油化工品价格大幅波动,从而影响相关企业经营业绩;

汇率波动风险:国内部分化工企业出口销售占比高,主要以美元和欧元作为结算货币,且海外业务处于持续增长中,因此汇率的波动,可能影响相关企业的盈利能力;

贸易摩擦持续恶化的风险:中国作为“全球制造业基地”,也是化工品的重要出口国,若全球贸易摩擦持续恶化、贸易壁垒持续增加,将导致国内化工品出口时成本优势下滑、竞争力减弱,出口受限进而影响企业盈利;

行业竞争加剧风险:若行业内具有相关技术和类似生产经验的企业投资或扩产导致本行业市场供给大幅增加,竞争对手之间的价格竞争将加剧。

分析师:李旋坤

执业登记编码:S0760523110004

分析师:程俊杰

执业登记编码:S0760519110005

研究助理:王金源

邮箱:wangjinyuan@sxzq.com

报告发布日期:2025年4月16日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。