(来源:华龙证券研究)

【核心观点】

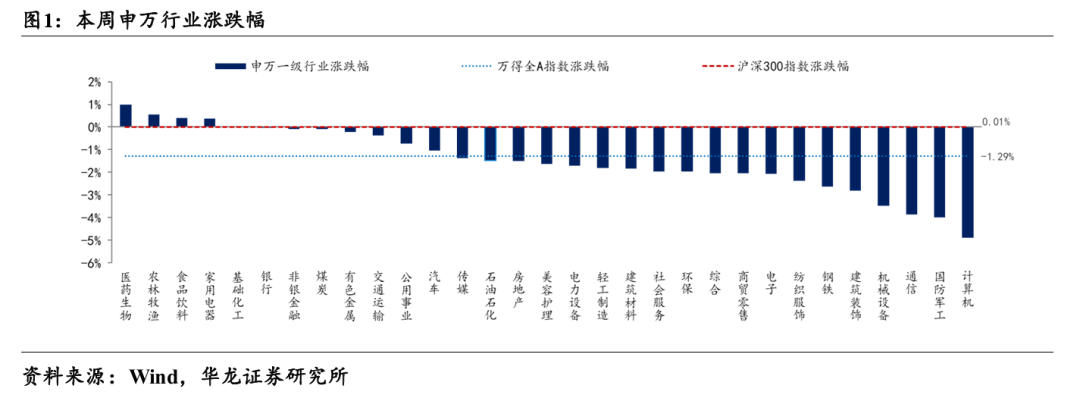

行业方面,2025.3.22-3.28(后文均简称本周)申万电新板块涨跌幅-1.70%,涨跌幅在31个行业中排名第17;申万公用板块涨跌幅-0.73%,涨跌幅在31个行业中排名第11。同期沪深300涨跌幅+0.01%,万得全A涨跌幅-1.29%。

光储行业:组件价格上涨力度走弱。分布式N型182组件目前价格在0.768-0.778元/W附近,均价较上周五上调0.004元/W。随着即将进入4月,在不断逼近430抢装节点的影响下,分布式组件订单需求开始慢慢降温。但目前组件厂家4月订单总体签订情况仍较为火热,目前4月组件排产依旧保持增长态势。

风电行业:广东阳江7000MW重点海上风电项目公布。根据《阳江市2025年重点建设项目计划表》,共有9个海上风电项目入选,总装机容量共计5000MW。根据《阳江市2025年重点建设前期预备项目计划表》,共有4个海上风电项目入选,总装机容量共计2000MW。

锂电:全球首个钠离子电池商用车解决方案发布。3月28日,中科海钠发布全球首个钠离子电池商用车解决方案。该方案所用电芯能量密度突破165Wh/kg,能在20—25分钟快速完成100%充电,且快充模式下循环寿命仍能超过8000次,电池剩余电量测算精度能精准至2%以内,结合零下40℃至45℃宽温域稳定放电的性能优势,有效降低电池能量损耗,大幅提升电量利用率,为商用车提供全天候可靠支撑。

公用行业:2025年2月,国家能源局核发绿证2.56亿个,同比增长5.44倍。其中可交易绿证1.62亿个,占比63.32%,涉及可再生能源发电项目6.4万个,本期核发2025年1月可再生能源电量对应绿证1.63亿个,占比63.70%。2025年1-2月,国家能源局共计核发绿证4.88亿个,其中可交易绿证3.12亿个。截至2025年2月,全国累计核发绿证54.42亿个,其中可交易绿证36.91亿个。

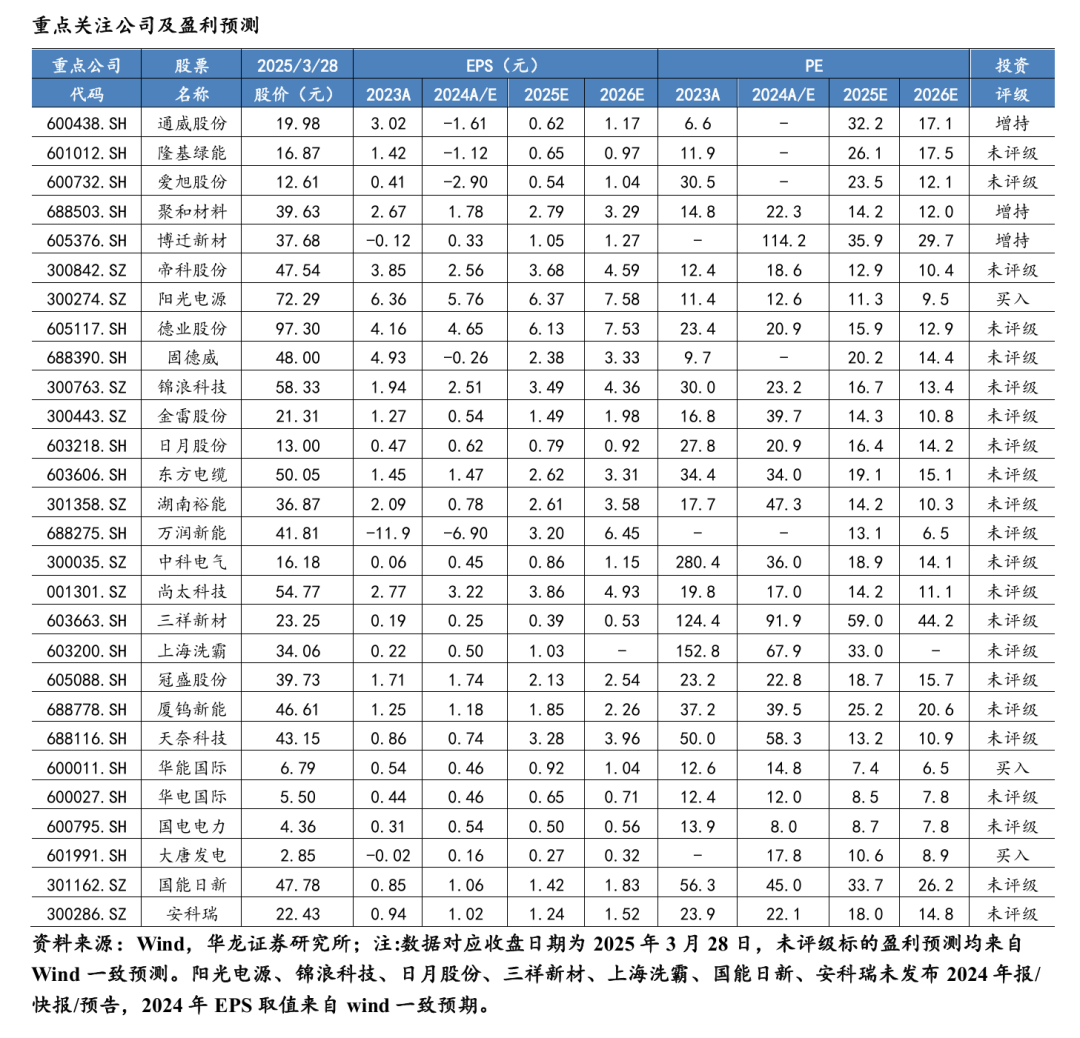

投资建议:光伏涨价有所收敛,风电项目进展加快,钠电池产业化加速,国家能源局核发绿证加速,维持行业“推荐”评级。个股方面,建议关注效率领先的光伏电池龙头爱旭股份、隆基绿能、通威股份等,铜代银技术领先的博迁新材、聚和材料、帝科股份,盈利性较强的逆变器环节阳光电源、德业股份、固德威、锦浪科技等。风电板块建议关注具备涨价预期的零部件金雷股份、日月股份;海缆东方电缆等。锂电建议关注铁锂和负极环节湖南裕能、万润新能、中科电气、尚太科技等,以及固态电池电解质三祥新材、上海洗霸、冠盛股份、厦钨新能,碳纳米管天奈科技等。公用事业建议关注火电公司华能国际,华电国际,国电电力,大唐发电等;电力it建议关注国能日新、安科瑞。

风险提示:宏观经济下行风险,政策不及预期,上游原材料价格大幅波动,重要技术进展不及预期,海外贸易保护政策,行业竞争加剧,第三方数据统计错误导致的风险,重点关注公司业绩不及预期等。

正文

1 行情回顾

行业方面,2025.3.22-3.28(后文均简称本周)申万电新板块涨跌幅-1.70%,涨跌幅在 31 个行业中排名第 17;申万公用板块涨跌幅-0.73%, 涨跌幅在31个行业中排名第11。同期沪深300涨跌幅+0.01%,万得全A 涨跌幅-1.29%。

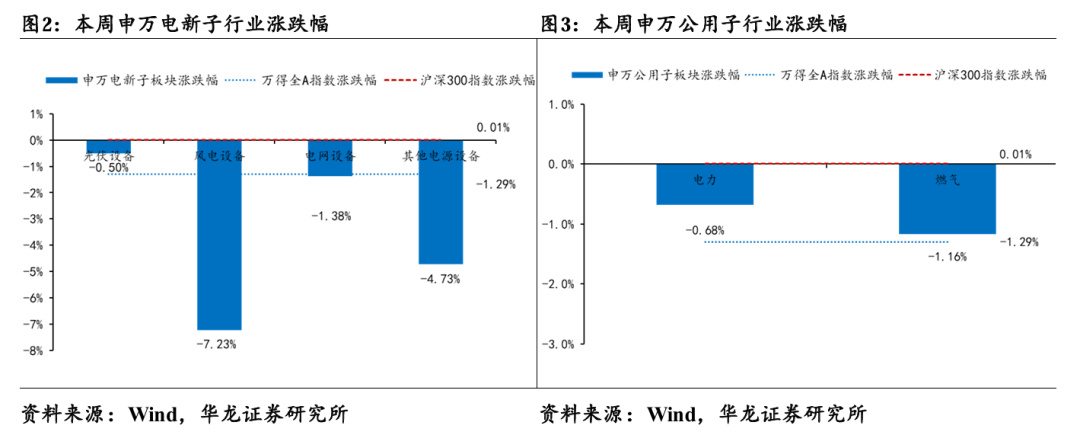

电新细分板块中,光伏设备板块涨跌幅-0.50%,风电设备涨跌幅-7.23%, 电网设备涨跌幅-1.38%,其他电源设备涨跌幅-4.73%。 公用细分板块中,电力板块涨跌幅-0.68%,燃气板块涨跌幅-1.16%。

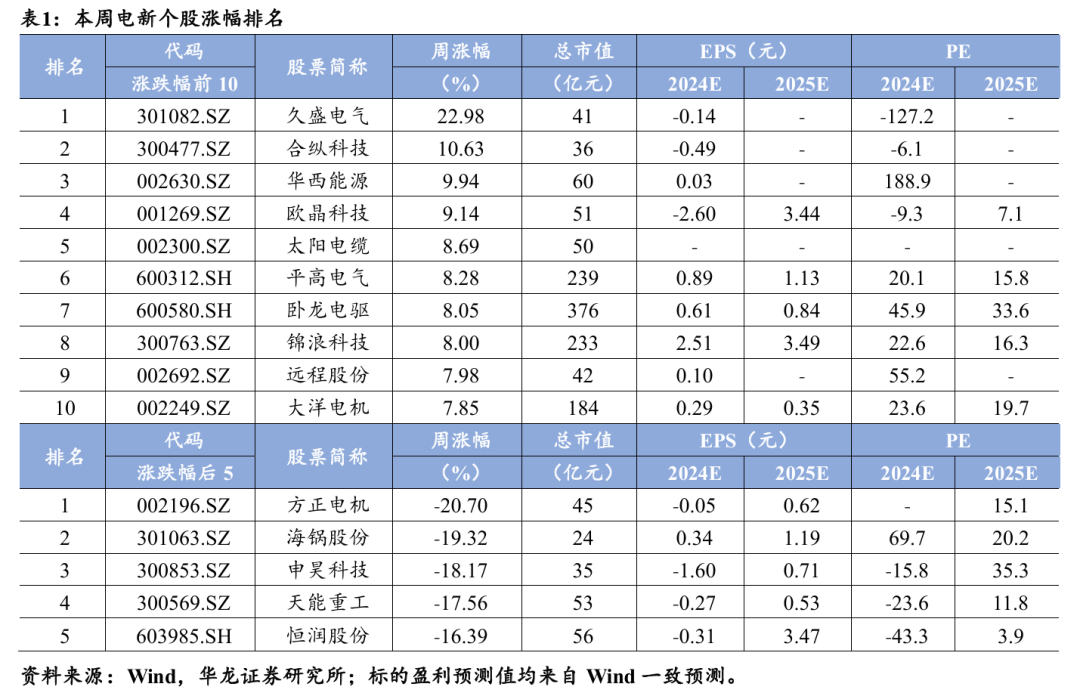

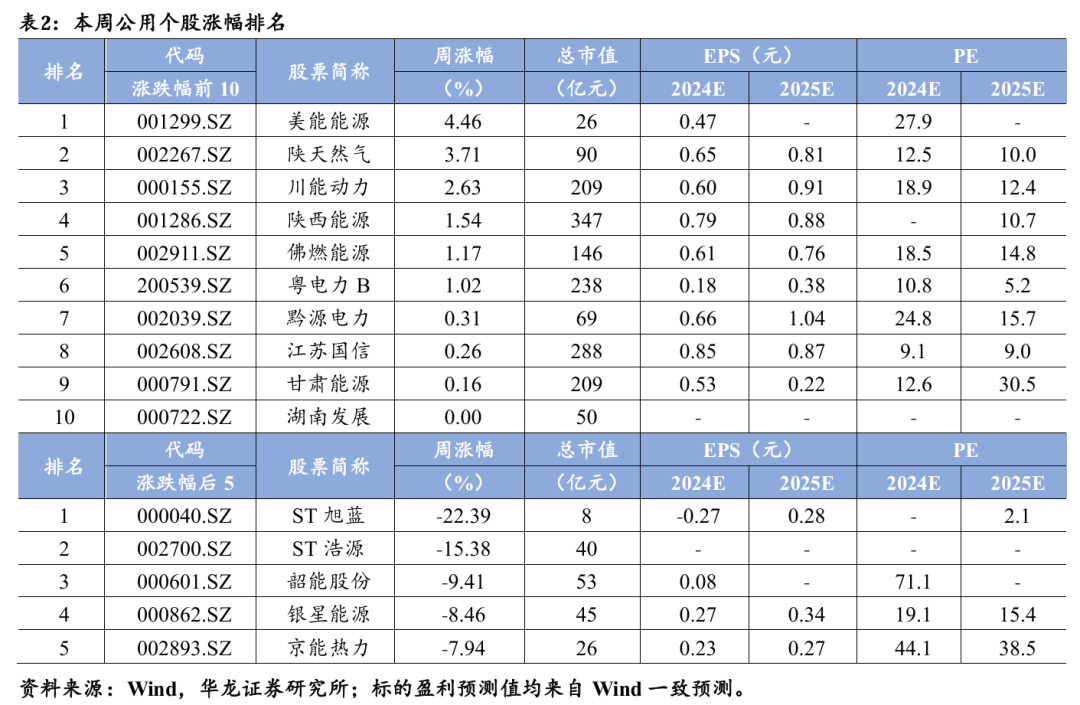

电新个股方面,本周56只个股上涨,284只个股下跌,涨幅前五的个 股为久盛电气、合纵科技、华西能源、欧晶科技、太阳电缆。

公用个股方面,本周9只个股上涨,42只个股下跌,涨幅前五的个股 为美能能源、陕天然气、川能动力、陕西能源、佛燃能源。

2 重点行业动态

2.1 行业新闻

(1)光储

本周组件价格上涨力度大幅走弱。分布式N型182组件目前价格在 0.768-0.778元/W附近,均价较上周五上调0.004元/W,分布式N型210 组件目前价格在0.773-0.783元/W,均价较上周五上调0.003元/W。集中 式N型182组件目前价格在0.704-0.722元/W,集中式N型210组件目前 价格在0.719-0.737元/W。本周组件价格上行力度大幅走弱,整体来看, 组件头部厂家本周内仅有个别小体量订单有0.8元/W的高价成交,多数分 布式订单成交价格依旧保持在0.77元/W附近。随着即将进入4月,在不断逼近430抢装节点的影响下,分布式组件订单需求开始慢慢降温。但目 前组件厂家4月订单总体签订情况仍较为火热,目前4月组件排产依旧保持增长态势。(资料来源:SMM光伏视界)

(2)风电

广东阳江7000MW重点海上风电项目公布。3月26日,广东省阳江市 人民政府办公室发布《关于印发阳江市 2025 年重点建设项目计划的通知 (阳府办〔2025〕3号)》。《通知》显示,2025年阳江市共安排重点建设项 目168项,总投资2861.6亿元,年度计划投资513.4亿元。其中,投产项 目29项,续建项目57项,新开工项目82项。安排开展前期工作的预备项 目128项,总投资2087.5亿元。根据《阳江市2025年重点建设项目计划 表》,共有9个海上风电项目入选,总装机容量共计5000MW。根据《阳江 市2025年重点建设前期预备项目计划表》,共有4个海上风电项目入选, 总装机容量共计2000MW。(资料来源:龙船风电网)

(3)锂电

全球首个钠离子电池商用车解决方案发布。3月28日,中科海钠在安 徽省阜阳市发布全球首个钠离子电池商用车解决方案,标志着钠离子电池 正式在商用车上应用。该方案针对不同场景的差异化需求,提供“海星 K150”“海星 K210”“海星 K280”和“海星 K350”四款产品型号。前两 款产品专为短倒运输场景设计,后两款产品则精准定位于物流运输领域的 技术需求。中科海钠总经理李树军介绍,该方案所用电芯能量密度突破 165Wh/kg,能在 20—25 分钟快速完成 100%充电,且快充模式下循环寿命 仍能超过8000次,电池剩余电量测算精度能精准至2%以内,结合零下40℃ 至45℃宽温域稳定放电的性能优势,有效降低电池能量损耗,大幅提升电 量利用率,为商用车提供全天候可靠支撑。(资料来源:中国能源报)

(4)公用事业

2025 年 2月,国家能源局核发绿证2.56亿个,同比增长5.44倍,其中可交易绿证1.62亿个,占比63.32%,涉及可再生能源发电项目6.4万个, 本期核发2025年1月可再生能源电量对应绿证1.63亿个,占比63.70%。 2025 年1-2月,国家能源局共计核发绿证4.88亿个,其中可交易绿证3.12 亿个。截至2025年2月,全国累计核发绿证54.42亿个,其中可交易绿证 36.91 亿个。(资料来源:国家能源局)

2.2 公司公告

3 行业跟踪

3.1 光伏:产业链价格(本部分文字及数据摘自infolink consulting)

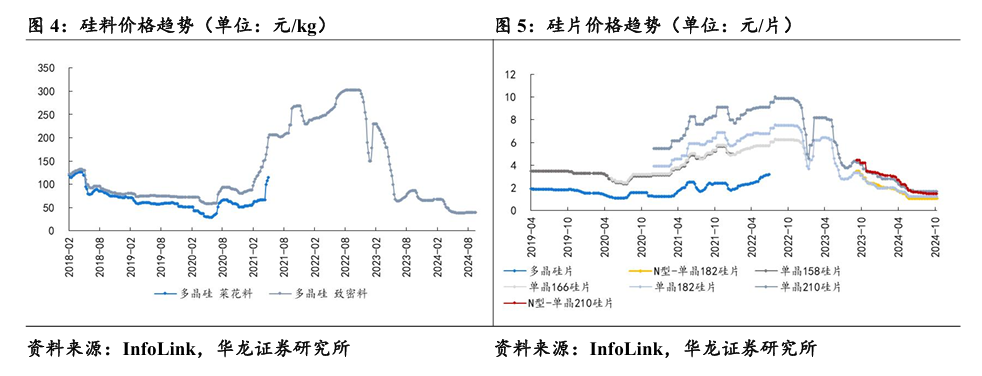

硅料:本周硅料价格持稳,暂时无变动。硅片厂家直接采购国产块 料现货执行价格,约落在每公斤 38-43 元范围,主流厂家交付价格落在 40-42 元人民币、二三线厂家则约落在 39-40 元人民币。国产颗粒硅当 期交付以主流厂家供货为主,价位落在每公斤 37-39 元人民币,报价上 调 1 元人民币,但尚未落定。报价受到下游价格上扬、且政策后续变化 使厂家策略分化,价格仍有酝酿向上提升的趋势,但须要注意买卖双方 自身在手都有一定的库存量体。目前成交订单小量执行,本月交付量体 受限买方在手库存仍有一定水平影响,考虑四月硅片厂家排产增长,有 机会使库存缓步下探。

硅片:受到下游 430/531 抢装节点将至,旺盛需求带动下,硅片环 节价格仍在努力坚持上探。观察本周,整体价格维持稳定,至于 RN 价 格再次上行来到每片 1.45 元人民币水位。本日周三,硅片厂预计将出 台新报价,更新报价价格落在 183N 每片 1.23 元、210RN 每片 1.5 元 人民币,正式价格将在明日正式生效交付。细分规格来看,P 型 M10 和 G12 规格的成交价格分别为每片 1.1-1.15 元和 1.7 元人民币,P 型硅 片成为定制化的产品,国内需求大幅萎缩,主要为海外订单驱动拉货。 而 N 型硅片部分,这周 M10 183N 硅片主流成交价格维持每片 1.2 元 人民币水平;至于 G12R 规格本周成交价格上行至每片 1.45 元人民币; G12N 价格维持每片 1.55 元人民币的价格。

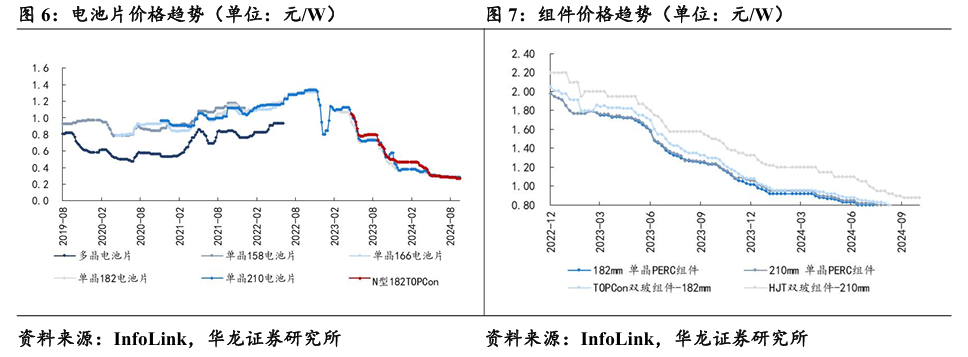

电池片:本周电池片价格如下:P 型 M10 电池片价格本周仍然不 变,均价为每瓦 0.31 元人民币,价格区间依旧维持为每瓦 0.295-0.32 元人民币,与上周逻辑一致,P 型电池片价格随着印度财年末装机潮即 将结束而出现松动,考虑交付与运输周期,P 型需求已进入退坡阶段, 后续价格将有可能再度下滑。N 型电池片方面:M10、G12R 电池片本 周均价分别上涨至每瓦 0.305、0.34 元人民币,G12 电池片均价则持平 于每瓦 0.30 元人民币,M10、G12R、G12 价格区间分别位于每瓦 0.295-0.31、0.33-0.35 元与 0.30-0.31 元人民币。值得注意的是,在 N 型 M10 电池片部分,本周头部电池片厂家开始执行每瓦 0.31 元的价格, 当前各家组件厂家接受程度不一,整体价格走势仍须观察,假设下半周 开始大批量成交,M10 电池片均价有望在下周达到每瓦 0.31 元以上。

组件:本周价格仍在微幅上行、测算权重后总体均价上抬 1 分钱人 民币来到每瓦 0.74 元人民币的水平。高质量发展影响仍在响应,电池 片供应紧张,厂家仍较注重谨慎排产,部分厂家寻求外部代工。分布项 目新单价格落定 0.75-0.77 元人民币不等的幅度,虽仍有部分前期项目 执行,卖方对于低于 0.75 元人民币的订单交付意愿低,而高价 0.78-0.8 元人民币的价位,买方接受程度有限,卖方考虑与买方之间的商业信任 维护、以及抢装节点逐渐逼近,部分采混合前期订单发货、或提供部分 折让。集中项目近期交付量体较少,本周成交区间小幅度上移,落于每 瓦 0.635-0.73 元人民币,均价仍位于 0.67-0.69 元人民币的水平,卖方 对于低价 0.61-0.65 元人民币的交付意愿低,多为了维系客户关系少量 交付,在组件厂家的谈判之下,低价交付量体持续减少,或采混合新单 售价平均价格后发货。考虑次月价格将重新议价,集中式价格有望小幅 度上抬。然而节点过后项目下半年签订价格恐回落至每瓦 0.65-0.68 元 人民币以内的水平。其余产品规格售价,182 PERC 双玻组件价格区间 约每瓦 0.6-0.68 元人民币,HJT 组件价格约在每瓦 0.75-0.855 元人民 币之间,集中项目执行价格落于每瓦 0.75-0.78 元人民币之间。BC 方 面,N-TBC 的部分,目前价格约 0.75-0.84 元人民币之间的水平,集中 项目价格约落在 0.75-0.78 元人民币。

出口:2025年2月太阳能组件出口金额为121.34亿元,同比减少40%, 环比-27%;2025 年 2月逆变器出口金额为33.07亿元,同比增长3%,环 比-26%。

3.2 风电:装机及招标

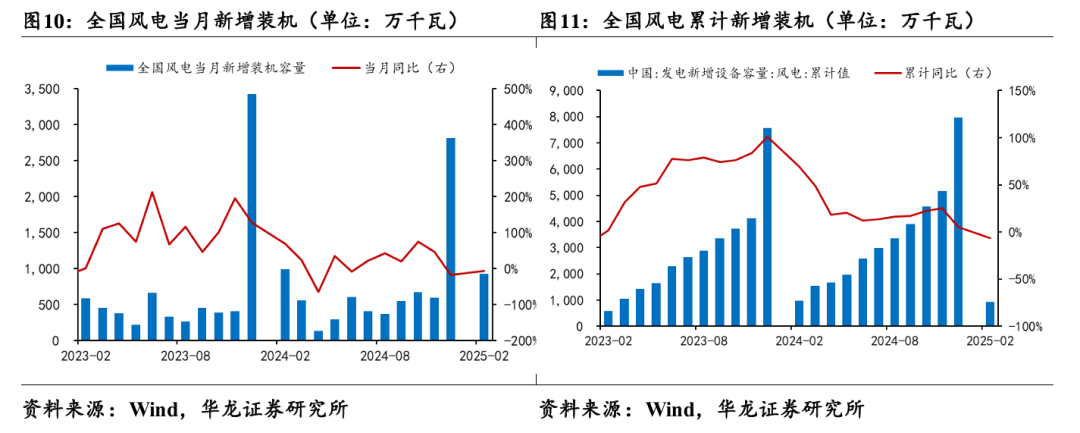

2025 年1-12 月,国内风电新增装机9.28GW,同比-6%,环比-67%。

3.3电力:发用电量

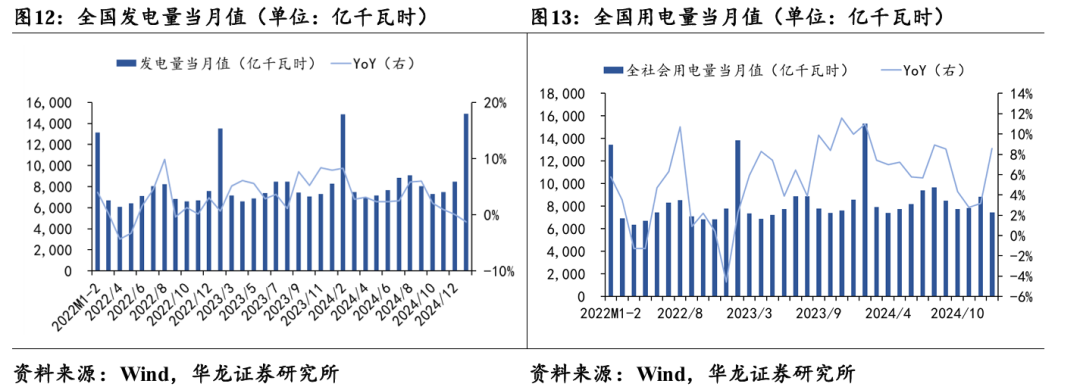

2025年1-2月,全国用电量当月值7434亿千瓦时,同比增长8.6%; 2025年1-2月,全社会发电量14921亿千瓦时,同比下降1.3%。

4 投资建议

光伏涨价有所收敛,风电项目进展加快,钠电池产业化加速,国家能 源局核发绿证加速,维持行业“推荐”评级。个股方面,建议关注效率领 先的光伏电池龙头爱旭股份、隆基绿能、通威股份等,铜代银技术领先的 博迁新材、聚和材料、帝科股份,盈利性较强的逆变器环节阳光电源、德 业股份、固德威、锦浪科技等。风电板块建议关注具备涨价预期的零部件 金雷股份、日月股份;海缆东方电缆等。锂电建议关注铁锂和负极环节湖 行业研究报告 请认真阅读文后免责条款 13 南裕能、万润新能、中科电气、尚太科技等,以及固态电池电解质三祥新 材、上海洗霸、冠盛股份、厦钨新能,碳纳米管天奈科技等。公用事业建 议关注火电公司华能国际,华电国际,国电电力,大唐发电等;电力it建 议关注国能日新、安科瑞。

5 风险提示

宏观经济下行风险。宏观经济恢复不及预期可能导致电网投资预算及意愿不足,影响相关建设推进。

政策不及预期。行业政策推进不及预期可能导致风电光伏装机需求不及预期,影响行业盈利能力。

上游原材料价格大幅波动。原材料价格大幅波动影响下游企业盈利能力与新能源装机需求。

重要技术进展不及预期。光伏电池片新技术等正处于市场化的过程中,技术进展不及预期影响相关企业出货与盈利能力。

海外贸易保护政策。海外贸易保护政策影响我国设备出口,进而影响相关企业出货与盈利能力。

行业竞争加剧。行业竞争加剧可能导致企业盈利恶化,部分企业存在产能出清与亏损风险。

第三方数据统计错误导致的风险。行业上下游环节众多,第三方数据统计错误可能导致对行业趋势判断有影响。

重点关注公司业绩不及预期。重点公司实际业绩受多方面因素影响,与盈利预测可能存在不一致。

本文摘自报告:《光伏组件涨势收敛,钠电池商用方案发布——电新&公用行业周报》

报告发布日期:2025年4月1日

报告发布机构:华龙证券

分析师 杨 阳:S0230523110001

分析师 许紫荆:S0230524080001